Jun 13

$BRZE

-36% YTD.

Don’t miss the next $CRM.

Almost nobody is focused on the software layer that actually activates AI inside enterprises.

That’s where $BRZE sits.

Braze is a leading customer engagement platform built for real-time, personalized, multichannel marketing across email, push, SMS, in-app messaging, WhatsApp, and more — all powered by first-party data and increasingly AI-driven decisioning.

Think of it like this:

$CRM stores the customer.

$BRZE activates the customer.

At a ~$2.4B market cap, Braze is still being priced like a mid-tier marketing tool.

But the business is behaving like a high-growth, mission-critical engagement infrastructure platform.

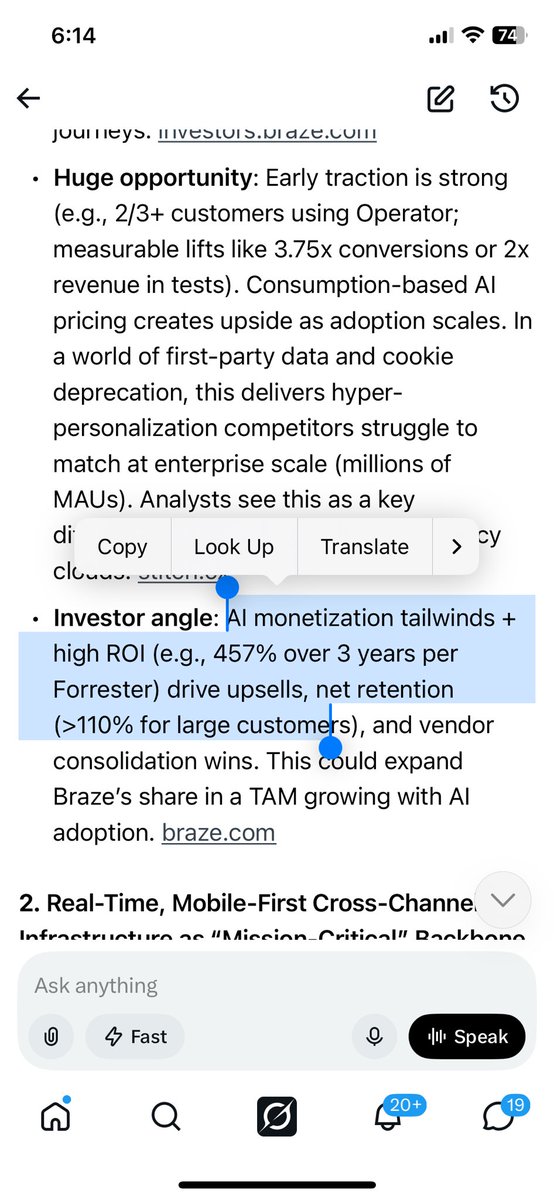

📝The numbers:

~$2.4B market cap

~$787M TTM revenue

~$895–899M FY27 revenue guidance

~$1.08B RPO (contracted backlog)

~93% recurring revenue

~2,713 customers globally

110% DBNR

349 customers >$500K ARR ( 35% YoY)

Q1 FY2027 alone:

→ $211M revenue ( 30.2% YoY)

→ ~27% organic growth

→ $27M free cash flow ( 54% YoY)

→ Record large customer expansion

And importantly:

Braze has now posted four consecutive quarters of organic revenue acceleration.

THIS IS HUGE.

In enterprise SaaS, that usually signals something changing in the underlying demand curve.

It’s designed to sit at the center of the modern enterprise stack.

Key integrations span the entire data AI ecosystem:

☁️ Cloud & Data Platforms

AWS, Snowflake (including Cortex AI), Databricks

📊 CDPs & Data Activation

Segment, mParticle, Amplitude, Hightouch, Census, Tealium, RudderStack

📈 Analytics Layer

Mixpanel, Contentsquare, Snowplow

🛒 Commerce Layer

$SHOP deepened personalization commerce journeys)

🤖 AI / Content Systems

Jasper, $GOOG Gemini, Bedrock-compatible LLMs, OpenAI/Anthropic integrations via agent framework

📡 Activation & Growth Tools

Meta, Lob, Jampp, Remerge, referral lifecycle tooling via Braze Alloys ecosystem

What this really means:

Braze is becoming the “activation layer” between data warehouses, AI models, and customer-facing channels.

It doesn’t replace $CRM , $SNOW , or CDPs.

It connects them.

This is where the narrative starts shifting from “marketing software” to “AI engagement infrastructure.”

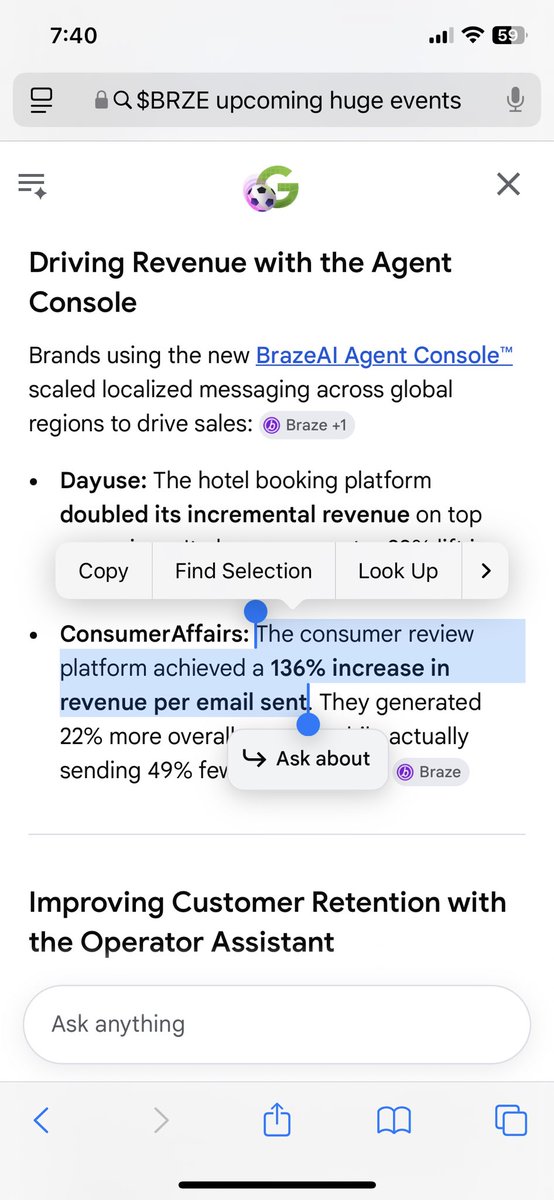

BrazeAI is not a single feature — it’s a suite of agentic systems:

🤖 BrazeAI Decisioning Studio™

→ Optimizes message, timing, channel, and offer using reinforcement learning

🤖 BrazeAI Operator™

→ Natural language campaign building analytics execution

🤖 BrazeAI Agent Console™

→ Custom AI agents that can autonomously run customer engagement workflows

🤖 Content Optimizer MCP Server

→ Connects external AI tools (Claude, Bedrock, etc.) directly into Braze workflows

The direction is clear:

Marketers move from manually building campaigns → to supervising AI agents that run customer engagement in real time.

And this is already showing up in the numbers:

→ 30% revenue growth

→ Expanding large customers ( 35% YoY >$500K ARR)

→ 110% retention

→ Rising FCF generation

→ Strong enterprise adoption of AI features

Now zoom out to the peer group:

$CRM → ~$150B market cap, slower growth, platform incumbent

$HUBS → ~$10B, solid but lower growth

$TWLO → ~$30B, communications layer

$BRZE → ~$2.4B, growing ~30%

That’s the disconnect.

Braze is posting top-tier SaaS growth while trading at ~3.1x sales and ~2.6x forward sales — often below peers growing slower.

This is where the asymmetry starts to matter.

On top of that:

→ $1.08B backlog visibility

→ 93% recurring revenue base

→ Improving profitability FCF

→ $100M buyback authorization

Management is not behaving like a company in distress.

They are behaving like a company with long-term confidence in intrinsic value.

Every enterprise now needs to answer the same question:

How do we communicate with millions of customers in real time, across every channel, with personalization?

That is exactly what Braze was built for.

The market is still pricing it as a marketing SaaS vendor.

10

4

36

1,818

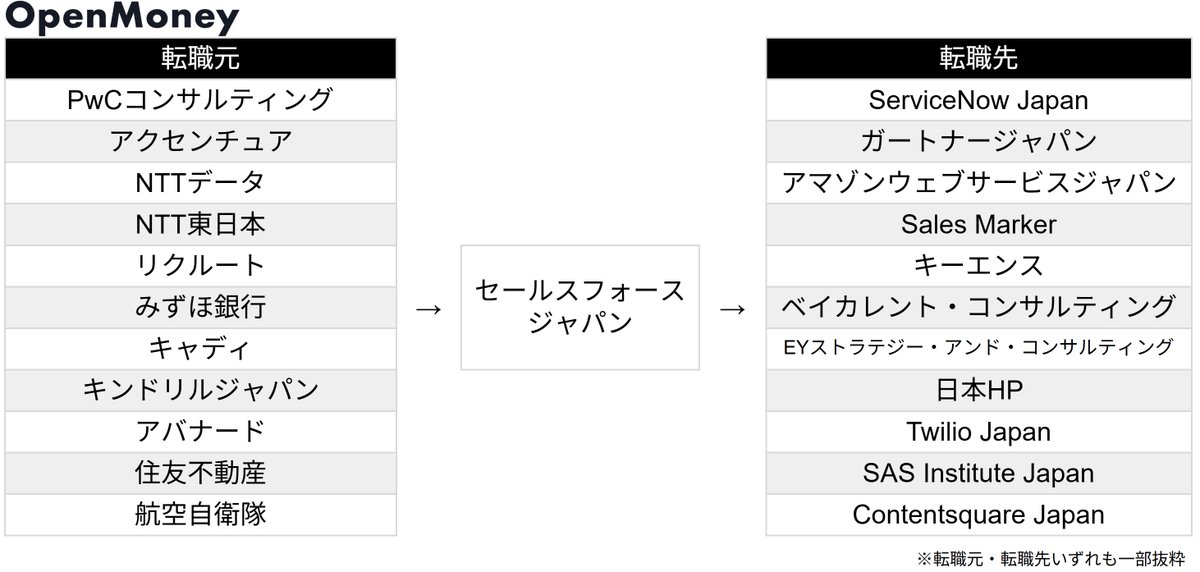

【セールスフォース・ジャパンの転職元・転職先まとめ】

OpenMoneyに投稿された転職キャリアパス情報から、セールスフォースへの転職元・セールスフォースからの転職先をまとめました。

■セールスフォースへの転職元

PwCコンサルティング

アクセンチュア

NTTデータ

NTT東日本

リクルート

みずほ銀行

キャディ

キンドリルジャパン

アバナード

住友不動産

航空自衛隊

など

■セールスフォースからの転職先

ServiceNow Japan

ガートナージャパン

アマゾンウェブサービスジャパン

Sales Marker

キーエンス

ベイカレント・コンサルティング

EYストラテジー・アンド・コンサルティング

日本HP

Twilio Japan

SAS Institute Japan

Contentsquare Japan

など

詳細な転職キャリアパス・クチコミ情報はOpenMoneyでご覧いただけます。

openmoney.jp/corporations/94…

23

19,486

Jun 11

株式会社SORAMICHI、Contentsquare主催のイベント「CX Circle Tokyo 2026」に登壇決定 prtimes.jp/main/html/rd/p/00…

79

« Être là où les utilisateurs sont » @jonathanCherki

N°1 #Choiseul100 2026, le CEO de @Contentsquare à l’honneur dans Choiseul Magazine

Au programme :

✨La transformation de l’expérience numérique par l'IA

🖥️Des pistes pour un Web inclusif

L'interview : tinyurl.com/5c6ve6xt

21

Jun 8

Enterprise Account Executive, Iberica @ Contentsquare

🌍 Remote

startup.jobs/enterprise-acco…

39

Jun 8

🆕 15 new Enterprise Account Executive jobs this week

→ Strategic Enterprise Account Executive - CPG — @databricks

→ Enterprise Account Executive - Public Sect... — @Samsara

→ Enterprise Account Executive (Central US) — Parsec Automation Corp.

→ Enterprise Account Executive - APAC — @sprintoHQ

→ Enterprise Account Executive, Iberica — @Contentsquare

10 more startup.jobs/roles/enterpris…

👇

8

137

Jun 5

SoftBank Vision Fund 2出資先フランス🇫🇷Contentsquare(コンテンツスクエア)、CXインテリジェンスをClaudeに統合し、デジタル顧客体験の向上と事業成長を強力に支援! prtimes.jp/main/html/rd/p/00…

2

9

744

Yesterday, I hosted #ProductCon by Product School in New York 💥

Thank you to the 1,500 product builders from all over the world who attended in-person and the 10,000 who joined online

Thank you to our fantastic speakers, true product leaders who shared their frameworks and live demo'd how they’re building with AI:

@ericries, Meaghan Choi, @ArBose, Penny Szeto, Jaime DeLanghe, Vinod Suresh, Mathias Davidsen, Simon Kubica, Ashley Nutter, Jefferson Rabb

Great hosting by Rebecca Geraghty, our talented MC!

Thank you to the incredible sponsors for the great experience for our guests: Miro, Alloy, Fullstory, Asana, Optimal, Conviva, Contentsquare, Lucid Software, Enterpret, Luzmo, Terac, Replit, CData Software, Datadog, Spring, Dialogue AI, Rezoomex, Coassemble

And last but not least, thank you to my dream team for making all of this possible ❤️

1

2

4

1,222

May 21

What a day we had at ProductCon New York! 🥳🎇

It was packed with learning from the best product minds, connecting with thousands of product leaders online and in-person, and exchanging ideas and frameworks that *work* in the AI-native world.

A massive THANK YOU to our fantastic speakers – you made this a day to remember!

🎤 @ericries, Author, The Lean Startup & Incorruptible

🎤 Penny Szeto, Head of Gen AI at @amazongames Games

🎤 Vinod Suresh, VP of Product and GM at @GoDaddy

🎤 Mathias Davidsen, VP Solutions for Prototypes at @MiroHQ

🎤 Meaghan Choi, Head of Design for @claudeai Code and Cowork at @AnthropicAI

🎤 Ashley Nutter, SVP of Product at @CNN

🎤 Jefferson Rabb, CPO at @BusinessInsider

🎤 @ArBose, CPO at @asana

🎤 @simonkubica, CEO at Alloy

🎤 Jaime DeLanghe, CPO at @SlackHQ

🎤Carlos Gonzalez de Villaumbrosia, CEO at Product School & Product Partners

A shout out to our wonderful sponsors Miro, Alloy, @fullstory, Asana, Optimal, @conviva, @Contentsquare, @LucidSoftware, @enterpret_ai, Luzmo, Terac, @Replit, @cdatasoftware, @datadoghq, Spring, Dialogue, @Rezoomex, @coassemble – we wouldn't have done it at this scale without you!

Last, but 100% not least, thank you to all of you who gathered in the Metropolitan Pavilion and watched us online! You made this day truly special, and your feedback is what fuels us!

During the next few days, we'll be posting recaps, recorded talks, insights, and other highlights – stay tuned!

1

1

6

1,334

Wow, what a day!

I can't believe it's a wrap on ProductCon New York – should we run it for three days next time?

Thousands of product leaders in the room and online, 11 incredible speakers, more live demos than we’ve ever seen! It’s so exciting to see the format naturally evolving and even the conference itself becoming more AI-native.

I feel very lucky and grateful.

Thank you to every speaker who gave their time and thinking to this community:

Eric Ries · Penny Szeto · Vinod Suresh · Mathias Davidsen · Meaghan Choi · Ashley Nutter · Jefferson Rabb · Arnab Bose · Simon Kubica · Jaime DeLanghe

And to our sponsors:

Miro, Alloy, Fullstory, Asana, Optimal, Conviva, Contentsquare, Lucid Software, Enterpret, Luzmo, Terac, Replit, CData Software, Datadog, Spring, Dialogue AI, Rezoomex, Coassemble

And of course, to the thousands of people who took the time out of their lives to attend and watch ProductCon – thank you!

Recaps, recorded talks, and highlights coming over the next few days.

For now, time for our after party 🍸

4

148

May 17

分享一波出海的数据源清单

Baymard 看电商结账和 UX

Contentsquare 看网站体验趋势;

DataReportal 看平台和用户规模;

Wyzowl 看视频营销;

Userpilot 看 SaaS 激活和产品指标。

关注我,你会发现更多干货 @aronhouyu

baymard.com/

6

624

May 12

Contentsquare 分析了2025年的900亿次绘画。

发现所有网站线上访问成本上涨 9%,转化率下降 6.1%。

我觉得2026年这个数字还会上涨。

因为现在用户的注意力越来越难拿,流量越来越难买。

对于独立站来说要如何应对呢?

- 首屏的客户承诺问题

- 信息信任问题

- 结账信任

最难得就是首次成交破冰,只要信任拉的足够,转化率自然会上来

2

3

388

🇫🇷 France

Paris is no longer just fashion and philosophy — Mistral AI is taking on OpenAI, while OVHcloud, Datadog, Doctolib, and Contentsquare signal that French tech has found its commercial edge. #TheEuropeanTechLedger #DeepTech

3

95

Apr 21

SAUVER LA FRANCE ET L'EUROPE EN FAISANT LE SEUL PARI QUI VAILLE

(série banane rouge)

I. COMME BONAPARTE : CONCENTRER LES FORCES, PAS LES DILUER

Dans le discours politico-industriel d'aujourd'hui, on entend surtout une longue litanie des faiblesses françaises et une longue liste de réformes pour essayer de les corriger. Tentation classique mais mortifère de vouloir corriger les nombreuses erreurs du passé. C'est une erreur stratégique fatale.

Nous sommes en pleine troisième révolution industrielle IA/robotique. Toutes les cartes de la puissance et de la prospérité mondiale sont en train d'être rebattues. Il n'est plus temps de consacrer notre énergie à autre chose.

Quand j'entends le discours actuel, j'ai l'impression d'un mauvais remake du plan Becquey de 1821 où au moment où la Grande Bretagne allait se couvrir de rails de chemin de fer, la France de Louis XVIII misait tout sur la construction de canaux. Heureusement Napoléon III vint corriger la trajectoire, mais les 20 ans de retard pris nous plombèrent pendant tout le XIXe siècle.

Une révolution industrielle récompense la concentration. Un territoire, une brique décisive, un effet de gravité qui aspire capital et talent. Manchester et le textile, Detroit et l'automobile, la Silicon Valley et le logiciel, Shenzhen et l'électronique.

On ne devient pas riche et puissant avec des stratégies diversifiées. Ça c'est un truc de gens qui veulent maximiser leur stabilité au prix d'une lente décadence. Une stratégie européenne quoi.

Aucun des grands hubs mondiaux n'a émergé d'une stratégie diversifiée : tous ont fait le pari de la bonne brique au bon moment. Et la bonne brique pour la France est unique, évidente. Une seule brique où la France a des avantages structurels, une seule brique où la demande double tous les six à douze mois, une seule brique qui détermine le futur des nations.

Sans IA souveraine, la France et l'Europe deviennent durablement des vassaux de l'Amérique ou de la Chine pour leur défense, leur recherche, leur santé, leur administration régalienne, leur industrie et jusqu'à leur indépendance cognitive.

L'IA n'est pas une option parmi d'autres. C'est la brique qui détermine si un pays reste souverain et prospère dans la décennie qui vient.

II. IL EXISTE UNE STRATÉGIE GAGNANTE POUR LA FRANCE

La France détient cinq actifs technologiques clés rares en Europe.

1. Parc nucléaire donnant l'électricité industrielle parmi les moins chères et les plus décarbonées du continent. 92,3 TWh exportés nets en 2025, 373 TWh nucléaires, mix à 95 % bas carbone. Programme EPR2 engagé pour six réacteurs.

2. Écosystème IA réel autour de Mistral, seul laboratoire européen de frontière, valorisé près de 14 milliards de dollars. Complété par H Company, LightOn, Pleias, HuggingFace, AMI (levée d'1 milliard en seed par LeCun), etc.

3. Deuxième rang mondial en quantique derrière les États-Unis, avec Pasqal, Quandela, Alice & Bob, C12, Quobly. Seul pays au monde à couvrir cinq approches physiques en parallèle.

4. Première référence industrielle européenne en robotique humanoïde opérationnelle avec le déploiement en usine des robots Wandercraft, qui détiennent des records en capacité de portage (40kg à bout de bras, versus 15kg pour Unitree, ce qui en fait un vrai outil pertinent en usine).

5. BITD complète autour de Dassault, Thales, MBDA, Safran, Naval Group, Ariane 6. Base défense-spatial autonome que seul le Royaume-Uni approche en Europe.

La France souffre de quatre fragilités qui neutralisent ces atouts.

1. Industrie manufacturière rachitique à 10,4 % du PIB contre 19,7 % en Allemagne.

2. Profondeur capitalistique d'un ordre de grandeur sous les États-Unis, inférieure au Royaume-Uni sur le venture late-stage. Scale-ups qui basculent à Wall Street au stade commercial.

3. Souveraineté sur les intrants critiques quasi nulle hors Crolles et Soitec.

4. Déficit à 5,1 % du PIB en 2025, dette à 115,6 %. Marges de manœuvre financières très contraintes.

III. LA BANANE ROUGE, SEUL HUB IA-ROBOTIQUE INTÉGRÉ POSSIBLE EN EUROPE

La banane rouge, corridor Marseille-Lyon-Paris-Le Havre adossé au nucléaire, ne doit pas essayer de singer la banane bleue deux siècles trop tard. Elle doit être pensée comme ossature d'un hub IA-robotique verticalement intégré.

Un tel hub superpose cinq couches qui doivent être coprésentes sur le même territoire :

1. énergie pilotable (parc nucléaire)

2. silicium (fab ASIC et packaging avancé)

3. compute (gigaclusters)

4. modèle (Mistral, H Company, Pasqal)

5. robotique (Wandercraft, assemblage et intégration)

Concentrer les couches sur l'axe crée un écosystème qu'aucun concurrent européen ne peut répliquer.

Le Royaume-Uni a talent et capital mais pas d'énergie ni de fab ni de champion humanoïde. Les nordiques ont l'énergie mais ni laboratoire de frontière ni fab. L'Allemagne est en grave et durable crise énergétique. Elle a Neura Robotics, mais plus de laboratoire IA de frontière, Aleph Alpha étant en rapprochement annoncé avec le canadien Cohere en avril 2026.

Les vrais concurrents sont extra-européens : Texas pour la pile compute-robotique intégrée avec Tesla Optimus et Figure à Austin, Émirats via G42 adossée à OpenAI et Nvidia avec achat massif de flottes Unitree (si la situation iranienne se calme à horizon proche), Singapour, la Chine.

Les deux fenêtres compute et robotique se ferment simultanément dans la poignée d'années à venir. Sans la France dans ce rôle, l'Europe n'a de pôle ni sur l'une ni sur l'autre. Ainsi le futur économique et souverain de l'Europe repose en bonne partie sur le succès français.

IV. UTILISER PROPREMENT LE LEVIER NUCLÉAIRE

Nos grands-parents ont construit 56 réacteurs en quinze ans pour que la France ne dépende de personne. Nous exportons aujourd'hui leur héritage à des pays qui ont fait de mauvais choix énergétiques et qui s'en servent pour fabriquer ce que nous devrions fabriquer.

La France a reçu en héritage un surplus énergétique annuel de 92 TWh qu'elle gaspille en l'exportant au lieu de le transformer. Exporter de la matière première plutôt que de la transformer en produit fini est une stratégie de pays dominé. Rediriger cette énergie vers une stratégie IA/robotique peut tout changer.

Voici comment elle devrait utiliser son surplus énergétique :

1. 60 à 70 TWh sur 35 à 45 hyperscale data centers, dont deux à trois gigaclusters souverains de 300 à 500 MW dédiés par contrat d'exclusivité à Mistral, H Company, INRIA et acteurs défense, sur modèle xAI Colossus.

2. 15 à 20 TWh sur un cluster semi-conducteurs d'inférence et packaging avancé autour de Crolles et Soitec.

3. 2 à 3 TWh sur l'assemblage et l'intégration robotique industrielle.

4. Réserve 5 TWh.

Thomas Veyrenc, DGA RTE, a déclaré en décembre 2025 que c'est désormais le réseau qui attend les projets, pas l'inverse. Reste à faire émerger ces projets.

Même si toute l'Europe a intérêt au succès de la France, pour permettre une telle allocation, il nous faudra naviguer intelligemment dans le cadre restrictif européen.

>> Sanctuariser par exemption militaire 50 à 60 TWh d'énergie nucléaire.

Tirer les articles 346 TFUE et 4.2 TUE qui offrent une exemption militaire jusqu'à leur limite interprétative. La jurisprudence Insinöörit 2012 exige justification dossier par dossier mais n'interdit pas une pratique agressive. Italie et Pologne utilisent aujourd'hui cette marge plus systématiquement que la France.

Il nous faut classer infrastructure essentielle de sécurité nationale l'ensemble du compute servant les fonctions régaliennes, et la robotique duale (logistique défense, sécurité intérieure, continuité opérationnelle). Qualifier Crolles-Soitec via le dual-use étendu, porter un troisième IPCEI défense microélectronique. Étendre le décret IEF à tout acteur développant plus de 10^25 FLOPs, composants sous-2nm, capacités quantiques au-delà de 100 qubits logiques, ou plateformes robotiques humanoïdes à usage dual.

Le délai de la CJUE de trois à cinq ans offre une fenêtre opérationnelle pour créer des effets de cluster irréversibles. Berlin a utilisé cette tactique sur Lufthansa Covid et TenneT.

>> Négocier avec l'Allemagne l'usage des 30 à 40 TWh supplémentaires.

Pas le choix, il faut dealer, en laissant notamment l'Allemagne croquer. Exemple de piste : deal franco-allemand sur le silicium Crolles-Dresde avec partenariat STMicro-Infineon. En échange, Berlin ne bloque pas la qualification sécurité nationale française et accepte le Projet Important d'Intérêt Européen Commun compute-IA.

Il devient ensuite possible d'élargir cet IPCEI avec Pays-Bas, Italie, Espagne, autour d'une enveloppe de 15 à 20 milliards publics et 30 à 40 privés sur sept ans. Utiliser la future présidence française du Conseil pour orienter la révision 2027 de l'AI Act vers un sandbox industriel renforcé.

V. CONCENTRER LE CAPITAL, LE TALENT ET LES INVESTISSEMENTS EUROPÉENS

La banane rouge est un projet qui est au bénéfice de toute l'Europe, et qui nécessite le concours de toute l'Europe. Trop souvent les politiques français pensent principalement à comment mobiliser les assurances-vie françaises, ou comment former plus d'étudiants français aux métiers de l'IA, oubliant que les pays qui réussissent ne comptent pas que sur leurs propres forces mais créent des systèmes qui leur permettent de bénéficier de la force des autres.

>> CAPITAL : capter 30 à 50 milliards sur 2026-2030.

L'Europe regorge d'épargne, mais elle s'investit traditionnellement aux États-Unis. Drame pour le continent : notre argent construit l'économie d'un concurrent. Trump a dissipé l'illusion américaine. Les fonds de pension néerlandais (2 000 milliards d'actifs) et les family offices allemands et suisses (environ 1 000 milliards) cherchent désormais une alternative européenne.

Un véhicule France-compute lisible, piloté par Bpifrance avec reporting et fiscalité anglo-saxonne, peut en lever 5 à 10 milliards à lui seul. À compléter par un green bond souverain dédié aux data centers nucléaires (20 à 30 milliards, taux préférentiel grâce à la taxonomie verte européenne) et un meilleur usage de la BEI et du fonds STEP, où la France sous-capte aujourd'hui son dû.

>> TALENT : capter 15 000 à 25 000 ingénieurs en trois ans.

Levier 1 : payer les ingénieurs à des salaires compétitifs. Un ingénieur payé 150 000 euros brut coûte 220 000 à son employeur à Paris, 170 000 à Londres, moins encore à Zurich. Pour s'aligner sur le marché mondial, l'employeur français doit débourser 30 à 40 % de plus, ce qui rend l'embauche structurellement non compétitive. Il nous faut plafonner les cotisations patronales au niveau britannique au-delà de 100 000 euros de salaire brut, pour les entreprises du périmètre IEF étendu IA-robotique-quantique. Coût budgétaire brut d'environ 500 à 700 millions par an pour 20 000 profils captés, autofinancé dès 120 000 euros de salaire par l'IR et la TVA indirecte. C'est juridiquement tenable, avec les précédents JEI et régime des impatriés.

Levier 2 : capter les équipes d'ingénierie allemandes en restructuration. Bosch coupe 1 200 postes dans sa division software, VW Cariad 1 600, Mercedes MBition réduit, SAP contracte, Aleph Alpha en voie d'absorption dans Cohere. Plusieurs milliers d'ingénieurs IA appliquée, robotique et software automobile entrent sur le marché européen en 2026-2027. Pas des chercheurs de frontière type DeepMind, mais exactement la compétence qui manque à Wandercraft, Renault, Stellantis, Thales pour leurs briques robotiques et autonomes.

Levier 3 : l'infrastructure elle-même. Les ingénieurs IA suivent les GPU et les grands projets. Un gigacluster de 500 MW ouvert à l'INRIA, au CNRS, à l'EPFL et à Max Planck attire mécaniquement les chercheurs européens de frontière, comme Colossus au Texas et G42 aux Émirats.

>> INVESTISSEMENTS : capter les projets d'expansion étrangers.

Doctrine : chaque cible attirée doit remplir un trou dans la chaîne de valeur française ou renforcer un champion en évitant de cannibaliser les acteurs français. Trois cibles qualifiées.

Cible 1. Les divisions IA, software et composants de spécialité des corporates allemands, dont les nouveaux investissements R&D et greenfield ne sont pas couverts par l'Industriestrompreis. Cibles filtrées pour renforcer l'écosystème compute-robotique français : Siemens Digital Industries, Bosch Sensortec, SAP Joule, Infineon, Trumpf, Merck Materials Science.

Leur offrir un package intégré (PPA nucléaire long terme, aide à l'investissement via IPCEI bilatéral, ruling fiscal à dix ans, terrain pré-aménagé avec raccordement garanti à dix-huit mois) via une task-force Bpifrance-KfW en guichet unique. Instruction en huit à douze mois maximum, modèle IDA irlandais. Cible 4 à 8 milliards de CAPEX captables.

Cible 2. Les fournisseurs et spécialistes européens de l'écosystème robotique. De Didier la chaîne d’approvisionnement autour de Wandrcraft. Fournisseurs d'actionneurs et capteurs haute performance (Harmonic Drive, Maxon, Schunk, Zeiss industrial), équipes IA embarquée en restructuration allemande (Bosch XC, VW Cariad, Mercedes MBition), acteurs robotiques adjacents non humanoïdes (logistique, médical, agricole, cobots, drones).

Leviers : PPA nucléaire compétitif, accès Crolles-Soitec pour composants, participation Bpifrance minoritaire, et surtout contrats de sous-traitance Wandercraft garantis via commande publique française. Logique : renforcer le champion national par son écosystème, pas par la concurrence.

Cible 3. Les scale-ups européens et françaises tentés par Londres ou Nasdaq, sous réserve d'être complémentaires ou adjacentes à nos champions, pas frontalement concurrentes. Cibles d'attraction non-françaises : Helsing (IA défense, adjacent Mistral), Wayve (conduite autonome, adjacent Wandercraft), Synthesia (IA vidéo applicative), DeepL, Lovable. Cibles de rétention françaises : Contentsquare, Pigment, Doctolib, et l'ensemble des scale-ups IA françaises en approche de cotation. Créer un régime "siège de scale-up technologique" (IS à 15 % sur cinq ans, BSPCE exonérés d'IR et CSG-CRDS jusqu'à 2 millions par salarié, ruling DGFiP préalable) couplé à un quota de 2 à 5 % du compute des gigaclusters souverains réservé. Lancer en parallèle un compartiment Euronext Tech Premium aligné sur les standards Nasdaq Select, ce qui résout le blocage historique français sur les exits.

CONCLUSION

Soit la France a confiance en elle-même, et décide de s'appuyer sur ce qu'elle est encore, une puissance nucléaire, scientifique et industrielle qui tient dans ses mains les cinq briques du siècle à venir.

Soit elle continue à essayer de limiter ses risques, saupoudrer ses moyens, tenter de corriger ses vieilles erreurs, s'imaginer en sous-Bade-Wurtemberg ou en mini-Silicon Valley, et elle sort pour très longtemps de l'Histoire, en embarquant avec elle toute l'Europe.

Tout est là pour prendre notre destin en main. 92 TWh d'électricité nucléaire que nous bradons à nos voisins. Mistral, AMI, Pasqal, Wandercraft qui attendent un État qui joue enfin sa partie. 2 000 milliards de fonds de pension européens qui cherchent une alternative à Wall Street.

Rien ne manque sauf la vision politique et le courage pour l'incarner.

Nous sommes la nation qui à partir d'un pays dévasté, divisé et humilié par la seconde guerre mondiale est devenue en quelques années une immense puissance industrielle et technologique.

- Première puissance nucléaire militaire indépendante des États-Unis et de l'URSS avec l'essai Gerboise Bleue.

- Première puissance spatiale indépendante avec le plan Pierres Précieuses qui aboutit à la mise en orbite de notre propre satellite Astérix, envoyé dans l'espace avec nos propres lanceurs orbitaux.

- Première puissance de nucléaire civil du monde avec le plan Messmer.

- Créateurs des trains et avions les plus rapides de la planète.

Il est désormais temps de déclencher le plan banane rouge.

39

102

365

36,770

Apr 10

Une révélation le matin, une célébration le soir : c'est aussi cela le rythme du #Choiseul100.

Heureux d’avoir célébré le passage de témoin entre Virginie Courtin (@ClarinsFR) et @jonathanCherki (@Contentsquare), 1er en 2026.

Une étape fidèle à l’esprit Choiseul ! Bravo 👏

2

352

Apr 6

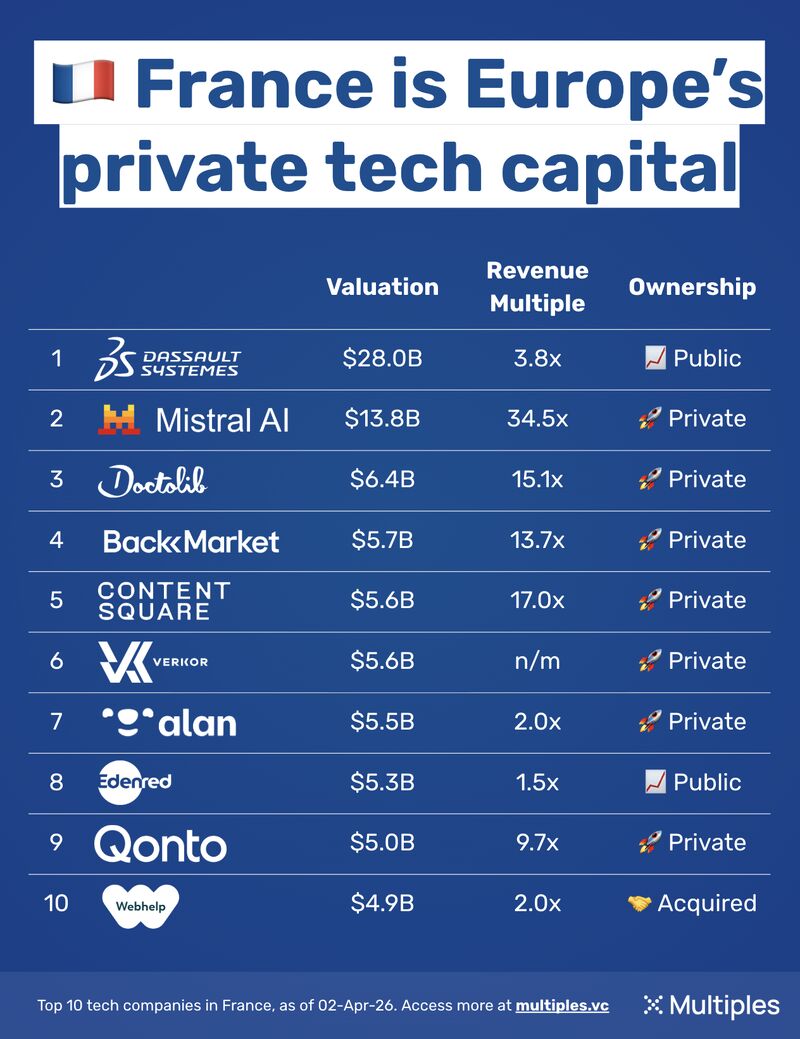

谁说老欧洲没有创新?!法国科技公司大盘点:

🇫🇷 一个被低估的事实:法国正在悄悄构建欧洲最深的科技公司梯队之一

在Mistral AI 2025年融资之后,法国已有 7家私营科技公司估值超 $5B

更重要的是👇

这不是单一赛道,而是多行业全面开花:

AI:Mistral AI @MistralAI

医疗:Doctolib @doctolib

二手电商:Back Market @backmarket

数据分析:Contentsquare @Clicktale

电池制造:Verkor @VerkorSAS

金融科技:Qonto @getqonto

👉 没有哪个欧洲国家,在这么多垂直领域同时做到这个规模

Top公司(按估值):

Dassault Systèmes — $28B @Dassault_OnAir

Mistral — $13.8B(AI明星,全欧洲大模型的脸面)

Doctolib — $6.4B(80M用户)

Back Market — $5.7B(二手电子)

Contentsquare — $5.6B(用户行为分析)

Verkor — $5.6B(电池Gigafactory)

Alan — $5.5B(保险科技)

Edenred — $5.3B @Edenred 员工福利)

Qonto — $5.0B(中小企业银行)

👉 这背后不是偶然,而是:

法国在AI、工业软件、能源、金融等核心方向的系统性布局

🇫🇷 欧洲最像“全栈科技国家”的,可能不是英国,也不是德国,而是法国。

1

1

138

🔥 If You Know SQL, This Remote Role Could Change Your Career

✅ Work From Anywhere

Most people will scroll past this… but data analysts are getting hired into roles like this right now 🌍

◽ Employer: Contentsquare

◽ Role: Staff Product Data Analyst

◽ Pay: Competitive

◽ Location: Remote

• Track how millions of users interact with products

• Define the KPIs that decide what gets built next

• Run A/B tests that directly impact revenue & growth

• Turn messy data into product decisions

• Work side-by-side with Product Managers & Engineers

👉 Apply here:

weworkremotely.com/remote-jo…

🔁 Share this with someone who’s trying to break into remote tech roles

4

7

775

Alguém do meu trabalho tá torcendo contra meu progresso, bloquearam acesso pelo Wi-Fi ao site da railway e ContentSquare do nada mlk kkkkkkkkkk vtnc

2

79