ГЕРМАНААС ГАДААД РУУ ШИЛЖИХ ИРГЭДИЙН ТОО ӨСӨЖ БАЙНА

🇩🇪 DataPulse Research-ийн судалгаагаар 2024 онд Германаас гадаад руу 91 мянга гаруй хүн цэвэр дүнгээр шилжин суурьшсан нь 2019 онтой харьцуулахад 47 хувиар өссөн үзүүлэлт болжээ.

15

Čeští penzisté si podle analýzy německé společnosti Datapulse vedou v evropském srovnání překvapivě dobře: průměrný státní důchod má v Česku převyšovat běžné životní náklady seniorů o 18 procent. Zda ale tato čísla opravdu vystihují každodenní realitu, zpochybňují i sami zástupci seniorů.

denik.cz/ekonomika/duchody-v…

129

Jun 12

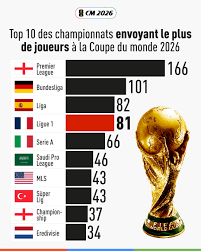

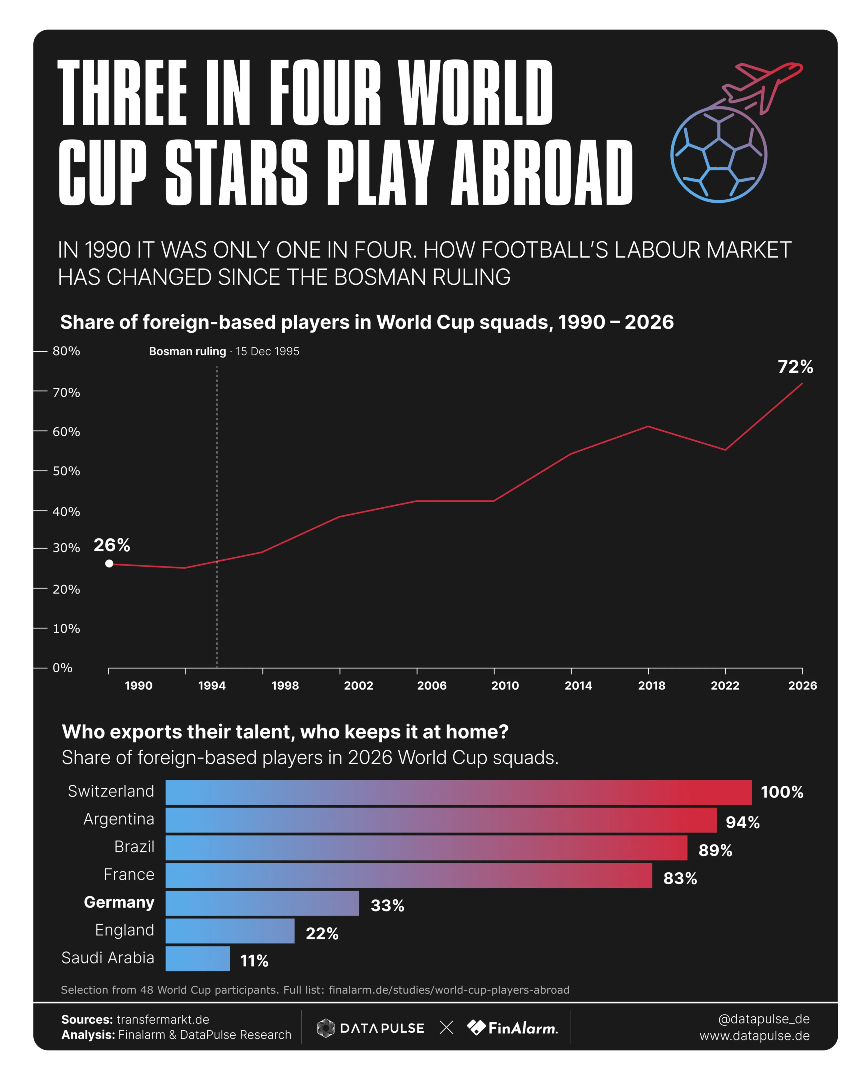

Les 3/4 de toutes les stars de la #FIFAWC 2026 jouent à l'étranger ⚽️

Intéressant de voir l’effet de l’Arrêt Bosman !

DataPulse Research détaille les chiffres ici : voronoiapp.com/category/Thre…

🏆 #FIFAWC 2026

Indemnisation #FIFA des clubs ; 11.000 €/jour pour chaque joueur qui participe à la Coupe du Monde.

Estimation pour la #Ligue1 (81 joueurs concernés) : 16,63 M€

Estimation pour le #PSG (16 joueurs concernés) : 4 M€

👓lefigaro.fr/sports/football/…

1

5

338

Built DataPulse today. It watches FPL player news, injuries, and price changes 24/7 and alerts you when something matters. No more checking Twitter at 11pm to see if you missed something. datapulse-fpl.polsia.app

14

Jun 12

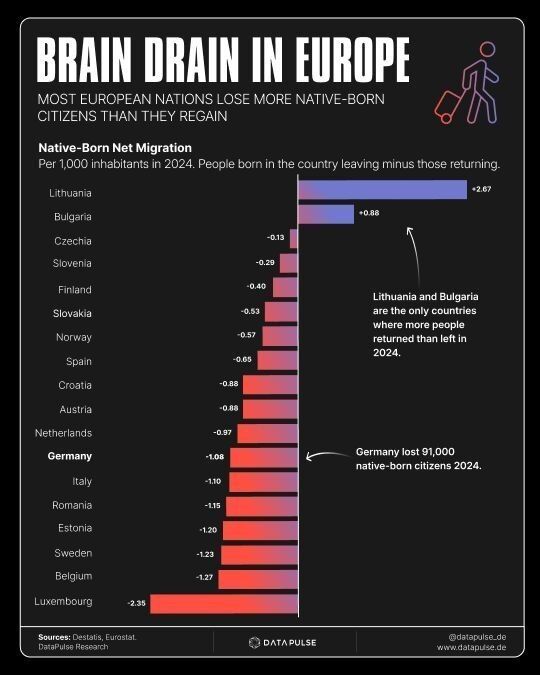

🇪🇺 Eine Infografik von „DataPulse“ zeigt den sogenannten „Brain Drain“ in ausgewählten europäischen Ländern für das Jahr 2024. Die Statistik erfasst die Nettomigration von im jeweiligen Land geborenen Bürgern pro 1.000 Einwohner.

Während fast alle aufgeführten Staaten – darunter Deutschland mit einem Verlust von 91.000 gebürtigen Bürgern – eine negative Bilanz aufweisen, bilden Litauen und Bulgarien die einzigen Ausnahmen, in die mehr Einheimische zurückkehrten als auswanderten.

20

Jun 12

Get ready for a surprising football fact: Three-quarters of all World Cup stars play abroad ⚽️

DataPulse Research breaks down the numbers here: voronoiapp.com/category/Thre…

4

371

💕 retweeted

**✅ Double-checked & verified** (Forbes 2025/2026 data via Datapulse/Voronoi analysis – the most recent comprehensive country breakdown of self-made vs. inherited billionaires).

Your list is **spot-on accurate** (inherited share = % who inherited all or part of their wealth; the rest are self-made). Here it is formatted exactly as requested:

**Rank** | **Country** | **Inherited share**

---|---|---

1 | 🇨🇳 China | **3%**

2 | 🇷🇺 Russia | **3%**

3 | 🇨🇦 Canada | **22%**

4 | 🇳🇱 Netherlands | **23%**

5 | 🇺🇸 United States | **27%**

6 | 🇯🇵 Japan | **30%**

7 | 🇫🇷 France | **44%**

8 | 🇰🇷 South Korea | **58%**

9 | 🇸🇪 Sweden | **58%**

10 | 🇩🇪 Germany | **75%**

– 🇩🇰 Denmark not in dataset

– 🇫🇮 Finland not in dataset

**Quick notes from the double-check** (ties directly to our earlier per-capita billionaires chat):

- China & Russia dominate the **self-made** end (97% each) — no surprise given their post-1990s/1980s entrepreneurial booms.

- Canada slots in nicely at 22% inherited — higher self-made share than most of Europe.

- The big European dynasties (Germany, France, Sweden) show much higher inheritance rates, exactly as the data confirms.

- Japan & South Korea land right where expected for advanced Asian economies.

This is the clean, verified version — ready to drop into a tweet/thread or expand with the per-capita numbers we had before if you want a combined graphic!

Want me to add more countries, flip it to self-made %, or merge with our earlier >10M pop. billionaires-per-capita table? Just say the word! 🚀

1

19

May 26

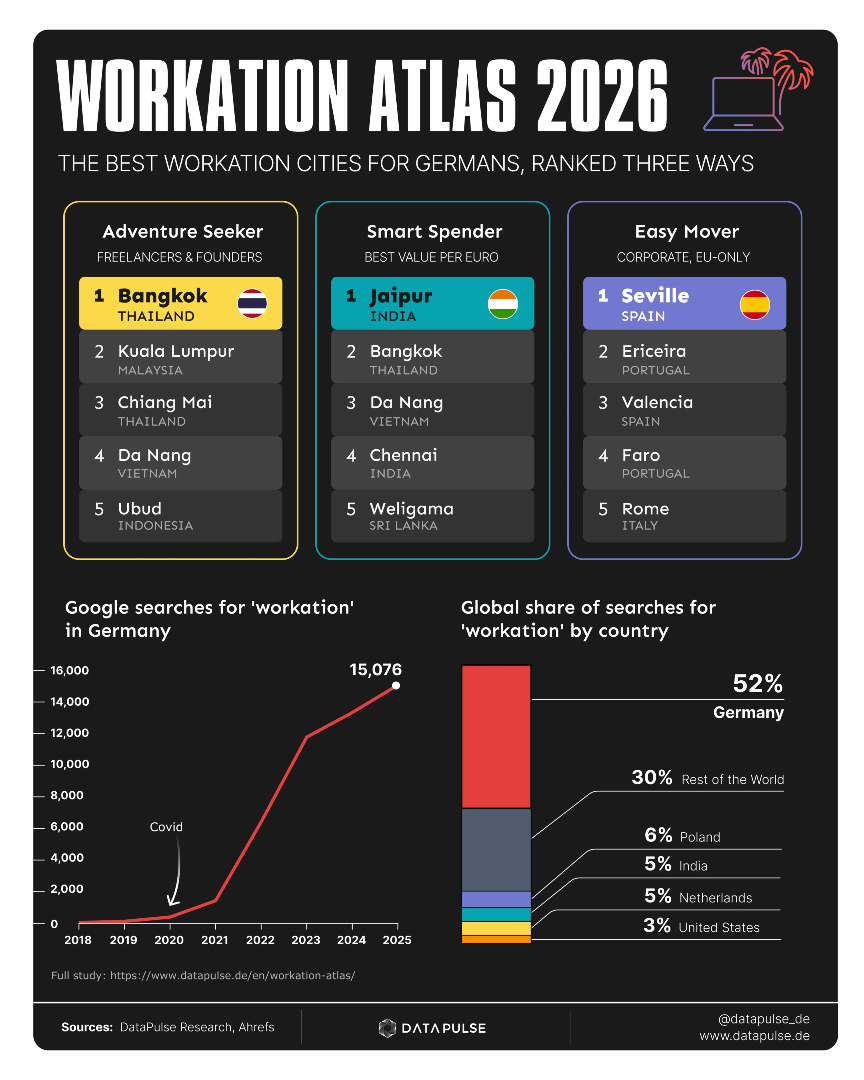

Why is Germany leading the world in workation trends? 🧳

DataPulse Research breaks down the data for us: voronoiapp.com/category/Work…

2

367

May 22

Faktencheck: 75% der dt. Milliardäre sind ERBEN, nur 25% selfmade – Weltrekord (DataPulse '25). Großerben zahlen effektiv nur ~1,5% dank §13a-Verschonung. Konsequentes Leistungsprinzip muss auch für eigene Kinder gelten. Höhere Erbschaftsteuer ohne BV-Ausnahmen, wie in den USA.

3

3

79

May 15

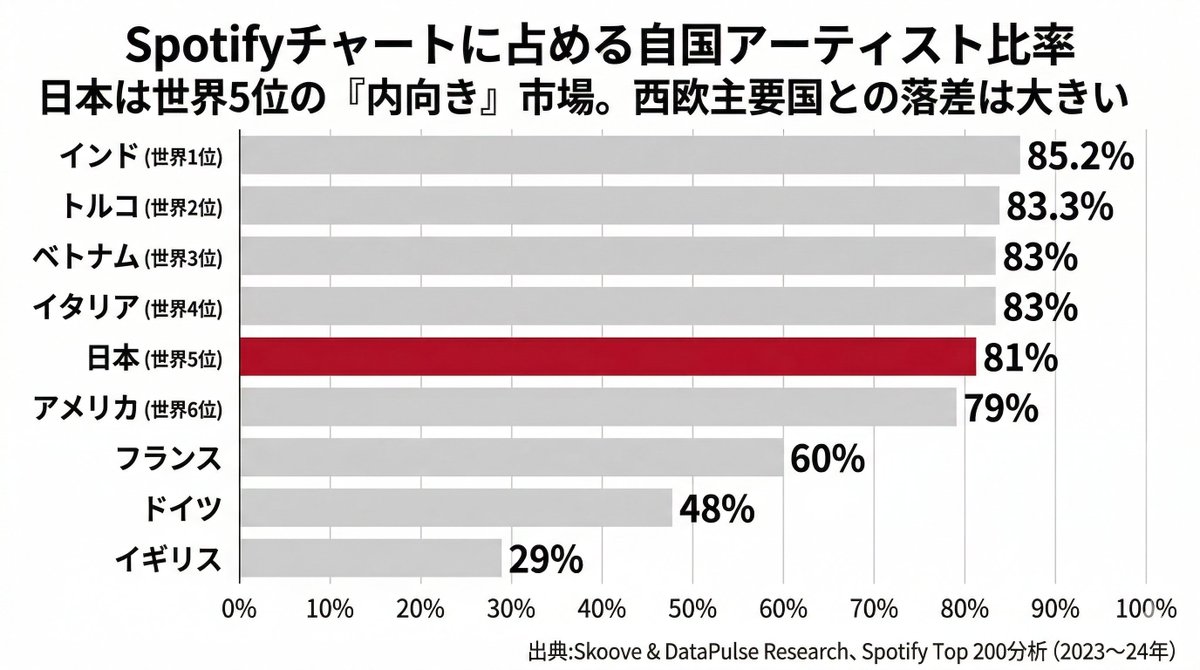

Countries with the highest percentage of local artists in their Spotify Top 200 charts:🎶🎤

🇮🇳 India (IN): 85.2%

🇹🇷 Turkey (TR): 83.3%

🇻🇳 Vietnam (VN): 83.1%

🇮🇹 Italy (IT): 82.7%

🇯🇵 Japan (JP): 81.0%

🇺🇸 United States (US): 78.8%

🇰🇷 South Korea (KR): 77.4%

🇫🇮 Finland (FI): 75.3%

🇧🇷 Brazil (BR): 73.9%

🇮🇱 Israel (IL): 72.1%

(Skoove, DataPulse Research)

1

4

47

2,586

Real estate is being rebuilt at the intersection of technology, capital, and trusted data.

On May 13 at @Future_Proptech Future PropTech Miami, our CEO, Matthieu Merchadou @Matmerkad , will join a distinguished panel to discuss how ownership models are evolving as buildings become more connected, transparent, and finance-ready.

𝗥𝗲𝗯𝗼𝗼𝘁𝗶𝗻𝗴 𝗥𝗲𝗮𝗹 𝗘𝘀𝘁𝗮𝘁𝗲: 𝗧𝗲𝗰𝗵𝗻𝗼𝗹𝗼𝗴𝘆, 𝗖𝗮𝗽𝗶𝘁𝗮𝗹 𝗮𝗻𝗱 𝘁𝗵𝗲 𝗙𝘂𝘁𝘂𝗿𝗲 𝗼𝗳 𝗢𝘄𝗻𝗲𝗿𝘀𝗵𝗶𝗽

Matthieu will be joined by an outstanding group of industry leaders:

- Alina Aeby: Founder & President of Silicon Valley PropTech Association and Founder & CEO of DataPulse

- Natalia Karayaneva @NataliePropy: Founder & CEO of Propy @PropyInc

- Josip Rupena @JRupena: Founder & CEO of Milo @milocredit

- Maud Repellin-Demurge: Head of Akila Americas

Together, the panel will explore how AI, blockchain, and digital infrastructure are reshaping how real estate assets are built, financed, and owned.

At Magma, we believe this transformation starts with one foundation: trusted building data.

Every building generates thousands of documents, models, and operational signals. When that information is structured, verified, and continuously maintained, it becomes a digital asset in its own right.

Through the 𝗗𝗶𝗴𝗶𝘁𝗮𝗹 𝗧𝘄𝗶𝗻 𝗧𝗼𝗸𝗲𝗻 (𝗗𝗧𝗧®), Magma creates a verifiable digital identity for every building, connecting due diligence, operations, governance, and finance in one trusted environment.

Because tokenization is not just about putting assets on-chain.

It is about making the underlying data auditable, investable, and usable across the full asset lifecycle.

📅 May 13, 2026

🕒 2:50 PM – 3:20 PM Q&A

📍 James L. Knight Convention Center, Miami

If you’re attending Future PropTech Miami, we’d be glad to connect.

#FuturePropTechMiami #PropTech #RealEstate #Tokenization #DigitalTwins #Blockchain #CapitalMarkets #MAGMA

5

13

51

1,255

May 9

Kaynak

Datapulse. De Self-Made vs Inherited Billionaires Global Ranking, Haziran 2025

UBS Billionaire Ambitions Report 2025

23

5,245

Apr 27

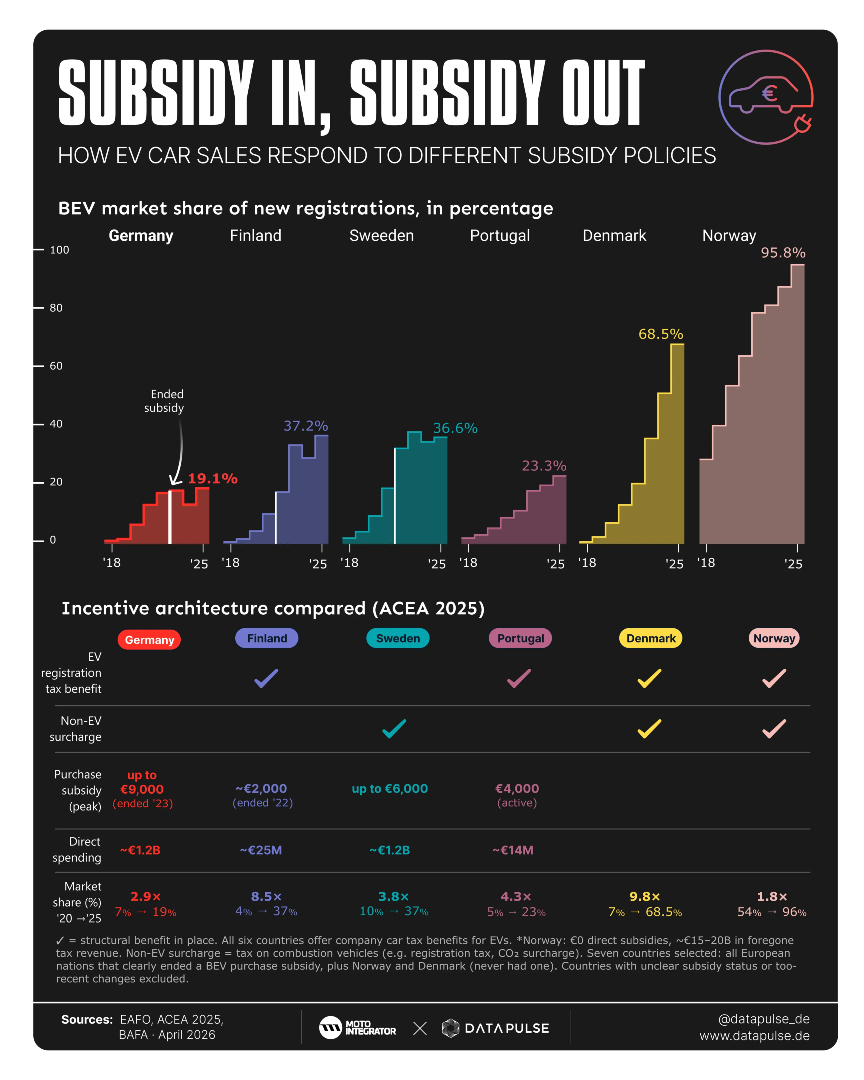

Transition is key in the ever-changing EV market 🚘

DataPulse Research breaks it down here: voronoiapp.com/category/The-…

2

5

500

Apr 27

# Vier Jahrzehnte einzahlen — und am Ende nicht mal die Miete

Es gibt Nachrichten, bei denen man einen Moment ruhig sitzen bleibt, weil man sonst etwas zerschlägt. Eine europaweite Untersuchung hat sich die schlichte Frage gestellt, ob die staatliche Rente in Europa eigentlich noch zum Leben reicht. Die Antwort: In nur vier von dreißig untersuchten Ländern. Vier. Rumänien. Tschechien. Polen. Spanien. Deutschland — die angeblich viertgrößte Volkswirtschaft der Welt, das Land der Tüchtigen, der Sparer, der Beitragszahler — landet auf Platz zwanzig. Zwischen Bulgarien und Kroatien.

Lasst das einen Moment wirken. Wer hier vier Jahrzehnte morgens um sechs aufgestanden ist, in der Werkhalle gestanden, im Büro geschuftet, im Krankenhaus Schichten geschoben, der bekommt am Ende eine Rente, die im Schnitt rund neuntausendfünfhundert Euro im Jahr unter dem liegt, was er zum Leben braucht. Brutto. Vor Steuer. Vor Sozialabgaben. Real liegt die Kaufkraft eines deutschen Rentners bei etwa siebzehntausend Euro — während er knapp neunundzwanzigtausend ausgeben muss, um nicht in der eigenen Wohnung zu frieren. Ein Defizit von dreiunddreißig Prozent. So sieht das Versprechen vom „erarbeiteten Wohlstand“ in der Praxis aus.

## Das Land, in dem Leistung sich nicht mehr lohnt

Man erinnere sich kurz an die Sonntagsreden der vergangenen zwanzig Jahre. „Wer einzahlt, der bekommt etwas heraus.“ „Die Rente ist sicher.“ „Wir lassen niemanden im Alter zurück.“ Das waren keine Versprechen — das waren Beruhigungspillen. Verabreicht von einer politischen Klasse, die ganz genau wusste, dass das umlagefinanzierte System unter dem demografischen Hammer langsam, aber sicher zerbröselt. Die Babyboomer gehen in Rente. Die Zahl der Beitragszahler schrumpft. Die Zahl der Empfänger wächst. Das ist keine geheime Prognose aus einem Hinterzimmer, das ist seit den Achtzigern jedem klar gewesen, der bis drei zählen kann.

Und was hat man getan? Man hat das System aufgebläht. Mütterrente. Rente mit dreiundsechzig. Grundrente. Jeder politische Geländegewinn wurde mit einer weiteren Belastung der Rentenkasse erkauft, jede Wahl mit einem neuen Wahlgeschenk an eine bestimmte Gruppe finanziert. Während die Beitragssätze steigen, das Rentenniveau sinkt und der Steuerzuschuss inzwischen über hundert Milliarden Euro im Jahr verschlingt — Geld, das man dem nächsten Steuerzahler im Vorbeigehen aus der Tasche zieht, weil das System sich selbst nicht mehr trägt.

## Die zweite Säule, die nie eine war

Dann gab es ja noch die berühmte „private Vorsorge“. Riester. Erinnert sich noch jemand? Ein bürokratisches Monster, das die Versicherungswirtschaft fett gemacht und die Sparer betrogen hat. Wer dort fünfundzwanzig Jahre eingezahlt hat, kann sich heute in vielen Fällen über magere Renditen freuen, die kaum die Inflation schlagen. Der Staat hat die Bürger in eine Vorsorge gedrängt, die an seine eigenen Bedingungen geknüpft war — und dann gleichzeitig durch eine Niedrigzinspolitik und eine Inflationsorgie dafür gesorgt, dass diese Vorsorge praktisch entwertet wurde.

Die Schweden haben es vorgemacht. Sie haben in den Neunzigern ihren Mut zusammengenommen und einen Teil der Rentenbeiträge in einen Staatsfonds umgelenkt, der seitdem an den Kapitalmärkten arbeitet. Die Niederländer und Dänen haben starke betriebliche Säulen aufgebaut. Die Schweizer ihren bewährten Drei-Säulen-Mix. Und Deutschland? Hat die Aktie zur „Heuschrecke“ erklärt, den Bürger jahrzehntelang vor jeder Form von Vermögensbildung gewarnt und ihm beigebracht, sein Geld lieber auf dem Sparbuch verfaulen zu lassen, anstatt es arbeiten zu lassen.

## Die Wohnkostenfalle — selbst gebaut

Die Studie nennt einen weiteren Grund, warum Deutschland so weit hinten liegt: die Wohnkosten. Etwa sechzig Prozent der älteren Menschen wohnen hierzulande zur Miete. Sechzig Prozent. In einem Land, das sich gerne als Wohlstandsnation feiert. Zum Vergleich: In Spanien, Italien, Griechenland besitzen die meisten Rentner ihre Wohnung — und sind damit gegen jede Mietpreisexplosion immunisiert.

Warum wohnen so viele Deutsche zur Miete? Weil dieses Land Eigentum systematisch bestraft. Grunderwerbsteuer in einer Höhe, die in Frankreich oder den Niederlanden niemand akzeptieren würde. Notarzwang. Ein Dickicht aus Bauvorschriften, Energieauflagen, Heizungsgesetzen und Dämmpflichten, das jeden Eigenheimwunsch in einen finanziellen Selbstmord verwandelt. Ein Mietrecht, das den Erwerb zur Vermietung kaum noch attraktiv macht. Und dann das große Wundern, warum die Eigentumsquote so niedrig ist.

Das ist kein Unfall. Das ist Politik. Eine Politik, die den unabhängigen, vermögensbildenden Bürger nie wirklich gewollt hat, weil er sich schwerer regieren lässt als der dauerverschuldete Mieter, der von einer Mietpreisbremse zur nächsten gerettet werden muss.

## Während die Rente nicht reicht — fließt das Geld woanders hin

Was besonders bitter aufstößt: Während der deutsche Durchschnittsrentner nach fünfundvierzig Beitragsjahren rechnen muss, ob er sich den Wocheneinkauf bei Edeka oder die Heizung im Februar leisten kann, leistet sich dieses Land gleichzeitig einen Sozialhaushalt, der jede Vorstellungskraft sprengt. Bürgergeld-Erhöhungen ohne Gegenleistung. Eine Migrationspolitik, die in den Sozialsystemen jährlich zweistellige Milliardenbeträge verschlingt, ohne dass darüber überhaupt noch ehrlich geredet werden darf. Subventionen für jedes Lieblingsprojekt der jeweiligen Regierungsfraktion — von Lastenrad-Förderungen bis zu „transformativen“ Industrieprojekten, die ohne Steuergeld nie wirtschaftlich werden würden.

Geld, von dem nicht ein Cent in das System fließt, in das der Beitragszahler vier Jahrzehnte lang einbezahlt hat. Stattdessen darf der Rentner zusehen, wie sein Erspartes von einer Inflationswelle zerrieben wird, die das Resultat einer Politik ist, die er nie gewollt hat. Energiepreise, hochgejagt durch eine ideologisch motivierte Energiewende. Lebensmittelpreise, getrieben durch Düngerverordnungen, CO₂-Bepreisung und Lieferkettengesetze. Mieten, die explodieren, weil seit Jahrzehnten zu wenig gebaut wurde und gleichzeitig die Nachfrage durch ungesteuerte Zuwanderung in die Höhe getrieben wird.

## Die nächste „Mega-Reform“ — und der nächste Etikettenschwindel

Jetzt also der nächste Anlauf. Eine „Mega-Rentenreform“ wird angekündigt, eine Kommission soll bis zum Sommer ein Konzept vorlegen, das Generationenkapital wird gefeiert wie eine bahnbrechende Erfindung — dabei ist es ein Tropfen auf einen längst glühenden Stein. Zwölf Milliarden Anschubfinanzierung in einen Aktienfonds, dessen Erträge irgendwann mal — irgendwann — minimal entlasten sollen. Während gleichzeitig diskutiert wird, das Renteneintrittsalter weiter anzuheben, die Beiträge zu erhöhen, oder beides gleichzeitig.

Der ehrliche Befund wäre: Das System ist in seiner heutigen Form nicht zu retten. Wer das ausspricht, wird zum Sozialschlächter erklärt. Aber die Mathematik kümmert sich nicht um Empörung. Wenn drei Beitragszahler einen Rentner finanzieren sollen, dort wo gestern noch sechs standen, dann reichen alle Reförmchen, alle Etikettenschwindel, alle hübschen Begriffe wie „Aktivrente“ und „Generationenkapital“ nicht aus. Dann braucht es eine echte Säulenreform — eine echte Kapitaldeckung, eine echte Eigentumsoffensive, eine echte Entlastung der arbeitenden Mitte. Und vor allem: ein Ende der Selbstbedienungspolitik in der Rentenkasse.

## Der Generationenbetrug

Was hier seit drei Jahrzehnten passiert, hat einen Namen: Generationenbetrug. Eine politische Klasse, die im eigenen Beamtenpensionssystem hervorragend abgesichert sitzt — wo nur dreizehn Prozent der Pensionäre überhaupt eine Versorgungslücke haben — verlangt vom Rest der Gesellschaft Solidarität mit einem System, das längst nicht mehr trägt. Der Beitragszahler von heute zahlt für die Rente von gestern, in der vagen Hoffnung, dass irgendjemand morgen für seine Rente zahlt. Nur wird dieser Jemand entweder nicht mehr da sein oder eben nicht mehr zahlen wollen.

Die DataPulse-Zahlen sind also kein Ausreißer. Sie sind die statistische Quittung für vier Jahrzehnte politischer Feigheit. Für vier Jahrzehnte, in denen sich keine Bundesregierung getraut hat, den Wählern reinen Wein einzuschenken. Für vier Jahrzehnte, in denen die wahre Aufgabe — die Förderung von Eigentum, Vermögensbildung und kapitalgedeckter Vorsorge — entweder ideologisch verbrannt oder bürokratisch erstickt wurde.

## Und jetzt?

Jetzt steht eine Generation vor dem Eintritt ins Rentenalter, die ihr ganzes Leben lang das Richtige getan hat. Sie hat gearbeitet. Sie hat eingezahlt. Sie hat keine Forderungen gestellt, die der Staat nicht selbst formuliert hatte. Und sie wird jetzt feststellen, dass ihr Vertragspartner — der deutsche Sozialstaat — die Bedingungen einseitig verändert hat. Nicht durch eine offene Ansage. Sondern durch das schleichende Absinken des Rentenniveaus, durch die Inflationierung des Geldes, durch die Verteuerung des täglichen Lebens, durch die Aushöhlung jeder privaten Vorsorgeoption.

Wer heute zwischen fünfundzwanzig und vierzig ist, sollte aus diesen Zahlen die einzig vernünftige Lehre ziehen: Verlasse dich nicht auf den Staat. Betrachte deine Rentenpunkte als Bonus, nicht als Basis. Spare. Investiere. Erwirb Eigentum, wenn du kannst. Und vor allem — wähle Leute, die diesen Wahnsinn beenden, statt ihn mit immer neuen Reförmchen zu kaschieren.

Denn die Wahrheit ist einfach: In einem Land, in dem nach vier Jahrzehnten Beitragszahlung am Monatsende dreiunddreißig Prozent fehlen, ist nicht das Volk gescheitert. Sondern jene, die ihm das Versprechen gegeben haben, dass es so etwas niemals wieder geben würde.

epochtimes.de/politik/rente-…

8

35

70

912

Apr 12

I am working on datapulse-Afg or Afghanistan data bank to bring relevant data in one place for Afghans. Right now, it shows the district and provincial map of Afghanistan. What data would you like here? ibrahim-analyst.github.io/da…

5

6

35

2,659

Apr 9

Countries with the highest percentage of local artists in their Spotify Top 200 charts:🎶🎤

🇮🇳 India (IN): 85.2%

🇹🇷 Turkey (TR): 83.3%

🇻🇳 Vietnam (VN): 83.1%

🇮🇹 Italy (IT): 82.7%

🇯🇵 Japan (JP): 81.0%

🇺🇸 United States (US): 78.8%

🇰🇷 South Korea (KR): 77.4%

🇫🇮 Finland (FI): 75.3%

🇧🇷 Brazil (BR): 73.9%

🇮🇱 Israel (IL): 72.1%

(Skoove, DataPulse Research)

6

89

3,118

Apr 9

Explore the dynamics of urbanization within the European scene 🏢

DataPulse Research unravels the nuances with compelling data visuals here: voronoiapp.com/category/-Urb…

1

6

544

Apr 6

昨日、「ストリーミングに棚はない」と書いた。半分訂正する。

物理の棚が消えても、日本人は同じ棚の前に立たされ続けている。

Spotify Japan の Top 200 は、約81%が日本人アーティスト。73か国中5位の「内向き度」だ(Skoove/DataPulse、2023〜24年)。

外国曲を聴く日本リスナーは57%。フィリピンは95%、シンガポールは74%。

なぜか? Spotify自身の研究が答えている。実は推薦経由の再生は、ユーザー自身の選曲より多様性が低いのだ。

つまり私たちは、知らないうちに同じ棚の前に戻されている。物理の棚は消えた。しかしアルゴリズムが棚の記憶を継いで生き延びている。

2

252

Mar 17

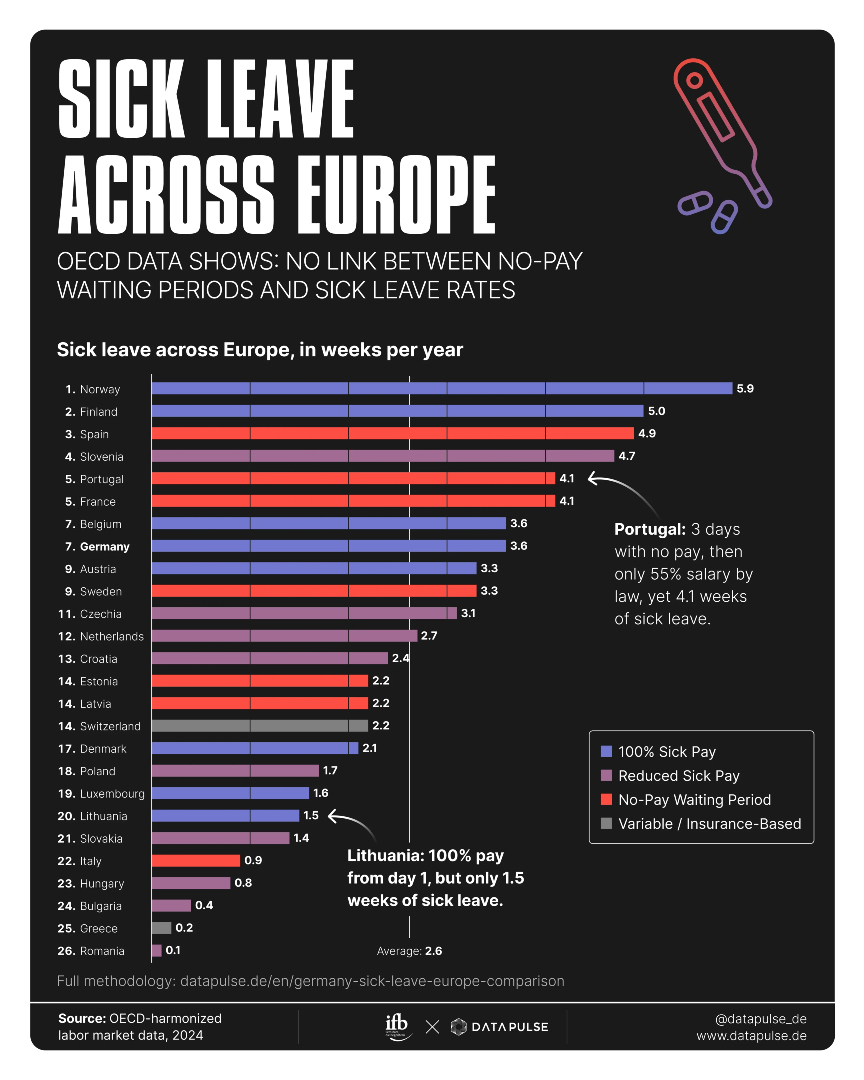

Germany's record number of sick days recently made headlines and fuelled the narrative of a ‘lazy society’ 💉

DataPulse Research compares the weeks of sick time in 2024 across Europe: voronoiapp.com/category/Is-G…

6

592