きんたまん retweeted

4h

【米アンソロピックのAI提供停止、キオクシアへの影響は?】

結論:明確な「ネガティブ材料(逆風)」

理由は主に以下の3点です。

① AIデータセンター向けeSSD需要の減退

巨大IT企業のAIインフラ投資が一時凍結・縮小されれば、データセンター向け大容量NANDメモリの需要直撃は避けられません。

② 半導体セクターのセンチメント悪化

相場を牽引してきた「生成AIブーム」に米政府の規制リスクが冷や水。メモリ銘柄全体への投資心理が悪化する懸念があります。

③ 企業のIT投資停滞

日本企業を含め、最先端AIの導入・システム開発プロジェクトが遅延・停止すれば、ハードウェア需要全体が下押しされます。

増え続けるデータ需要という中長期のトレンドは不変なものの、足元の「AI特需」の先行き不透明感が高まったことは、キオクシアにとって痛手となりそうです。

#キオクシア #半導体 #AI #Anthropic #半導体株

1

2

19

5,553

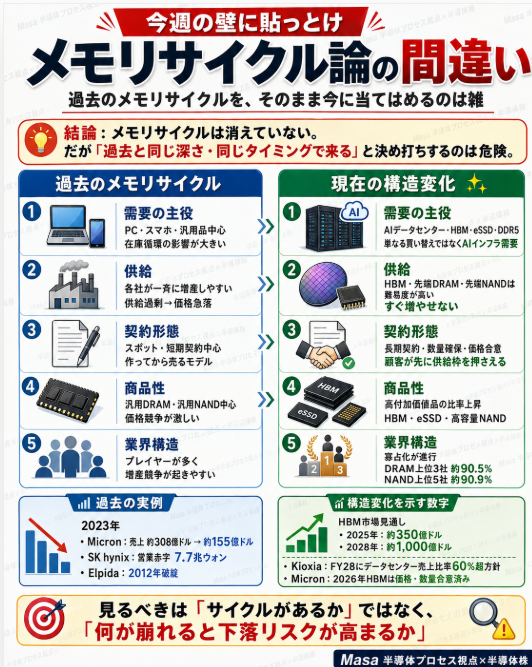

【今週の壁に貼っとけ、シリーズ】

メモリサイクル論の間違い、をまとめたよ

メモリサイクル自体は消えていない。

ただし、「過去と同じ深さ・同じタイミングで来る」と決め打ちするのは雑です。

過去は、

・PC/スマホ/汎用品中心

・各社が一斉に増産

・スポット/短期契約中心

・汎用DRAM/NANDの価格競争

・プレイヤーが多く、供給過剰→価格急落

実際、2023年は

・Micron売上 約308億ドル→約155億ドル

・SK hynix 営業赤字 7.7兆ウォン

・Elpidaは2012年に破綻

一方、今は構造が違う。

・需要の主役はAIデータセンター、HBM、eSSD、DDR5

・先端品は難易度が高く、すぐ増やせない

・長期契約、数量確保、価格合意が進む

・高付加価値品の比率が上昇

・業界は寡占化

例えば、

・HBM市場見通しは2025年 約350億ドル → 2028年 約1,000億ドル

・DRAM上位3社で約90.5%

・NAND上位5社で約90.9%

・KioxiaはFY28にデータセンター売上比率60%超方針

・Micronは2026年HBMを価格・数量合意済み

見るべきは、

「メモリサイクルがあるか」ではなく

「何が崩れると下落リスクが高まるか」。

過去のサイクルを、そのまま今に当てはめるのは稚拙。

関連銘柄:キオクシア、SKハイニクス、マイクロン、サンディスク、サムソン電子

4

17

102

20,382

この韓国2社(SK、サムスン)とマイクロンが支配する「DRAM市場の圧倒的な強さ」を丸ごと買えるのが、米国上場ETFの『DRAM』

HBMやeSSDなどAIメモリの超特化型で、個別株のボラが怖い人にも最適。日米韓の最強寡占の波に、これ1本で乗れるのが良い🐼

263

14h

这两个动图就能说明这些不同存储在大模型训练和推理的分工。这就是为什么美股存储龙头是$MU和$SNDK, 韩国龙头是三星电子和SK海力士。

eSSD:三星电子$005930.KS、闪迪$SNDK、铠侠、Solidigm(母SK海力士)$000660.KS

DRAM:三星电子$005930.KS、SK海力士$000660.KS、美光科技$MU

HBM:SK海力士$000660.KS、三星电子$005930.KS、美光科技$MU

194

스펙웨이브 retweeted

Jun 13

3. 오히려 수요 논리는 메모리 편이다.

스타링크는 2025년 매출의 61%를 차지하며 글로벌 데이터 네트워크로 확장 중이고, 위성망과 우주 데이터센터, AI 통신망 구상은 HBM과 서버 D램, eSSD, LPDDR 수요를 동반한다.

여기에 2026년 xAI 합병으로 SpaceX는 AI 인프라까지 끌어안았다.

메모리는 초연결 인프라의 후방 핵심 수혜주다.

1

1

1

37

ドットコムバブル期のソフトバンクと、今のキオクシアを並べるのは、数字の面でも構造の面でもかなり雑だと思う。

そもそも、バブルとは

「株価が上がること」ではない。

市場価格が、将来利益・キャッシュフロー・需給・金利などのファンダメンタルズで説明できる価値を、大きく、持続的に上回る状態を指す。

その意味で、当時のソフトバンクは典型例だった。

2000年2月、ソフトバンクは1株198,000円の高値を付けた。

直近実績だった1999年3月期EPSは365.38円。

この時点でPERは約542倍。

さらに、その後確定した2000年3月期EPSは78.05円。

これで見るとPERは約2,537倍になる。

つまり、当時のソフトバンクは、現在利益では到底説明できない水準まで、「インターネットの未来」「投資先価値」「ニューエコノミー期待」が織り込まれていた銘柄だった。

当時を思い出すと、何でもオンライン販売にさえしたら、ドットコム企業と評価されていた。

一方、キオクシアはメモリメーカーで、実業。

論点は、NAND価格、eSSD需要、AIデータセンター需要、供給制約、ASP、営業利益率、EPS、営業CFである。

キオクシアは2026年3月期に、売上収益2.337兆円、営業利益8,703億円、EPS 1,024円、営業CF 6,165億円を出している。

つまり、価格形成の中心は「夢」ではなく、実物のNAND需要と利益である。

もちろん、キオクシアにもリスクはある。

メモリ価格のピークアウト、供給過剰、顧客在庫、需給緩和、正常化後EPSの低下は、常に確認すべき。

ただし、それはソフトバンク型のドットコムバブル論ではなく、メモリサイクル論として検証すべき話だ。

見るべきは、チャートの形ではない。

現在株価が、正常化後EPS、営業CF、需給、供給制約で説明できるかどうかである。

要するに、ソフトバンクとの比較は「急騰株は暴落することがある」という一般論としては意味がある。

しかし、「だからキオクシアもドットコムバブルだ」という結論にはならない。

私は、雑な比較する論考を、相手にする必要さえないものと見做している。

2

4

64

9,756

개인투자자들이 가장 자주 하는 실수 중 하나가 있다.

주가만 보고 비싸다고 판단하는 것이다.

“이미 많이 올랐다.”

“너무 고점이다.”

“이 가격에는 못 산다.”

그런데 이건 투자자의 관점이라기보다 차트를 보는 사람의 관점에 가깝다.

주식에서 진짜 봐야 하는 것은 주가 그 자체가 아니다.

현재 시가총액이 앞으로 벌어들일 이익과 현금흐름 대비 싼가, 비싼가다.

기관투자자들이 보는 것도 결국 이쪽이다.

주가가 얼마 올랐는지보다

내재가치 대비 업사이드가 있는지

EPS 추정치가 올라가는지

마진이 확장되는지

산업의 수요가 구조적으로 커지는지

공급 병목이 있는지

밸류에이션이 미래 이익 대비 합리적인지를 본다.

그래서 개인 눈에는 비싸 보이는 주식이 기관 눈에는 여전히 싸 보일 수 있다.

특히 지금 AI 데이터센터 관련주가 그렇다.

메모리, HBM, 고용량 서버 D램, eSSD, 광통신, 전력, 냉각, 병목 장비 쪽은 단기간에 많이 오른 종목이 많다.

그래서 차트만 보면 “이미 끝났다”고 느끼기 쉽다.

하지만 숫자를 보면 이야기가 달라진다.

마이크론은 주가가 크게 올랐지만, forward P/E는 10배 안팎으로 언급된다.

SK하이닉스도 주가가 폭등했지만, AI 메모리 수요가 실적으로 바로 찍히면서 forward P/E는 한 자릿수권으로 나온다.

이게 중요한 지점이다.

주가가 오른 것보다 이익 추정치가 더 빨리 올라가면, 주식은 오히려 더 싸질 수 있다.

반대로 주가가 빠졌다고 무조건 싼 것도 아니다.

SaaS나 전통 소프트웨어 쪽은 예전에는 높은 반복매출, 높은 마진, 강한 락인 때문에 프리미엄을 받았다.

그런데 지금 시장은 질문을 바꾸고 있다.

AI가 가격결정력을 훼손하지 않는가.

기존 기능이 AI에 대체되지 않는가.

성장은 유지되는데 멀티플은 유지될 수 있는가.

AI 투자 비용 대비 매출 전환이 충분한가.

그래서 일부 SaaS는 주가가 많이 빠졌고, 밸류에이션도 예전보다 낮아졌다.

하지만 AI 인프라 병목주는 다른 질문을 받는다.

“이 기업의 제품이 없으면 데이터센터 증설이 가능한가?”

이 질문에 답할 수 있는 기업은 단순 테마주가 아니다.

마이크론, 하이닉스 같은 메모리 기업이 대표적이다.

AI 서버에서 메모리는 선택재가 아니라 필수재다.

GPU가 많아질수록 HBM이 필요하고, 추론이 늘수록 서버 D램과 스토리지 수요도 같이 커진다.

즉 AI가 실제로 돈을 벌기 전에도, 인프라를 깔기 위해 먼저 돈을 버는 구간이 존재한다.

이 구간에서는 최종 서비스 기업보다 병목 공급자가 먼저 실적을 찍는다.

그래서 나는 “많이 올랐으니 비싸다”는 말만으로 AI 병목주를 판단하면 안 된다고 본다.

정확한 질문은 이거다.

이익 추정치가 주가보다 더 빨리 올라가고 있는가

forward P/E가 산업 성장성과 비교해 여전히 낮은가

수요가 단기 유행이 아니라 CAPEX 사이클로 이어지고 있는가

공급이 아무나 바로 늘릴 수 없는 병목 구조인가

사이클 피크가 아니라 구조적 재평가 초입인가

이 다섯 개를 통과하면, 단기 급등주는 여전히 싸게 거래될 수 있다.

반대로 이 다섯 개를 통과하지 못하면, 주가가 아무리 빠졌어도 싼 주식이 아니다.

결국 투자에서 중요한 건 주가의 높이가 아니다.

미래 이익 대비 현재 가격이다.

개인은 가격표를 보고 비싸다고 느끼지만, 기관은 이익표를 보고 싸다고 판단한다.

AI 데이터센터 사이클에서 봐야 할 것도 바로 그 차이다.

개인적인 투자 메모이며 매수 추천 아님.

5

10

73

4,653

「バブル」という言葉は便利だが、定義はかなり重要。

バブルとは、単に株価が上がることではない。

市場価格が、将来利益・キャッシュフロー・需給・金利などのファンダメンタルズで説明できる価値を、大きく、持続的に上回る状態を指す。

つまり、キオクシア株が上がっているだけではバブルではない。

NAND価格の上昇、eSSD需要、供給制約、LTA(長期供給契約)、EPS上方修正で説明できるなら、それはまず業績相場・需給相場。

一方で、EPSではなくPERだけが急膨張し、「上がるから買う」状態になれば、そこからはバブル警戒が必要。

言葉は正確に使いたいものだ。

Jun 13

キオクシアについて、ちょっとでもネガティブなポストをするとすぐバズって、お前だれだよというような訳の分からない殺気立ったアカウントから罵倒される。

こういうの過去のバイオ銘柄とか、信者が付いた銘柄ではよくあった現象なんだけど、今回は世界規模のメモリバブルなので、桁が違う。靴磨きがどうこういう問題じゃなくて、世界規模で気が狂ってる。

5

44

9,495

삼성 시안 공장의 V-NAND 라인 업그레이드는 저장 반도체 산업의 새로운 기술 혁신 사이클이 시작됨을 의미하며, AI 기반 eSSD 수요가 업계를 고밀도・고도화 공정으로 빠르게 이끌고 있습니다.

22

19h

요즘 SK하이닉스 차트 보면

솔직히 첫 생각은 이거다.

“이걸 지금도 따라가도 되나?”

215만원대.

예전 하이닉스 기억하는 사람 입장에선

이 가격표 자체가 좀 낯설다.

차트만 보면 무섭다.

작년 말부터 올라온 각도도 세고

5월 이후엔 속도가 더 빨라졌고

6월 들어선 위아래 흔들림도 커졌다.

장중 230만원대까지 갔다가

다시 200만원 근처까지 밀리는 움직임.

이런 차트 보면

“아, 이거 고점 잡는 거 아닌가”

생각 안 들 수가 없다.

근데 문제는 여기서부터다.

보통 많이 오른 종목은

올라간 이유가 점점 약해져야 하는데

SK하이닉스는 반대로

올라간 이유가 계속 추가되고 있다.

그래서 무서운 것이다.

차트는 고점처럼 보이는데

숫자는 아직도 할 말이 많다.

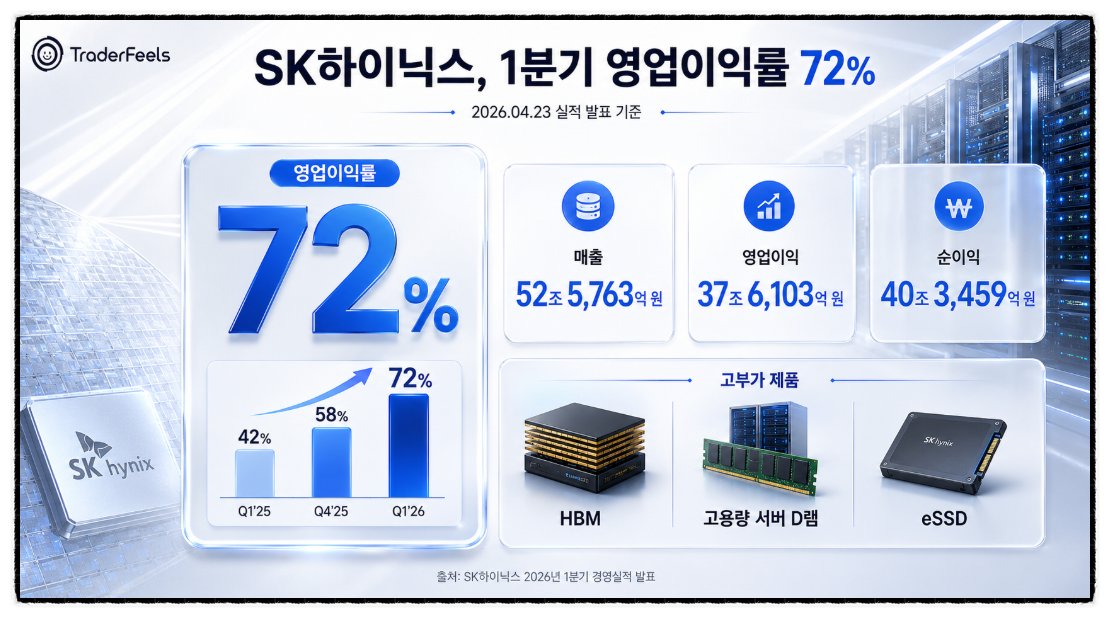

1분기 매출 52조 5,763억.

영업이익 37조 6,103억.

순이익 40조 3,459억.

여기서 제일 미친 숫자는

영업이익률 72%다.

100원 팔아서

영업이익으로 72원을 남겼다는 얘기다.

물론 메모리 반도체는 사이클 산업이다.

가격 올라갈 때 이익률이 확 좋아지고

가격 꺾이면 또 무섭게 흔들린다.

근데 이번엔 그냥

“메모리 가격 올랐네”

정도로만 보기엔 애매하다.

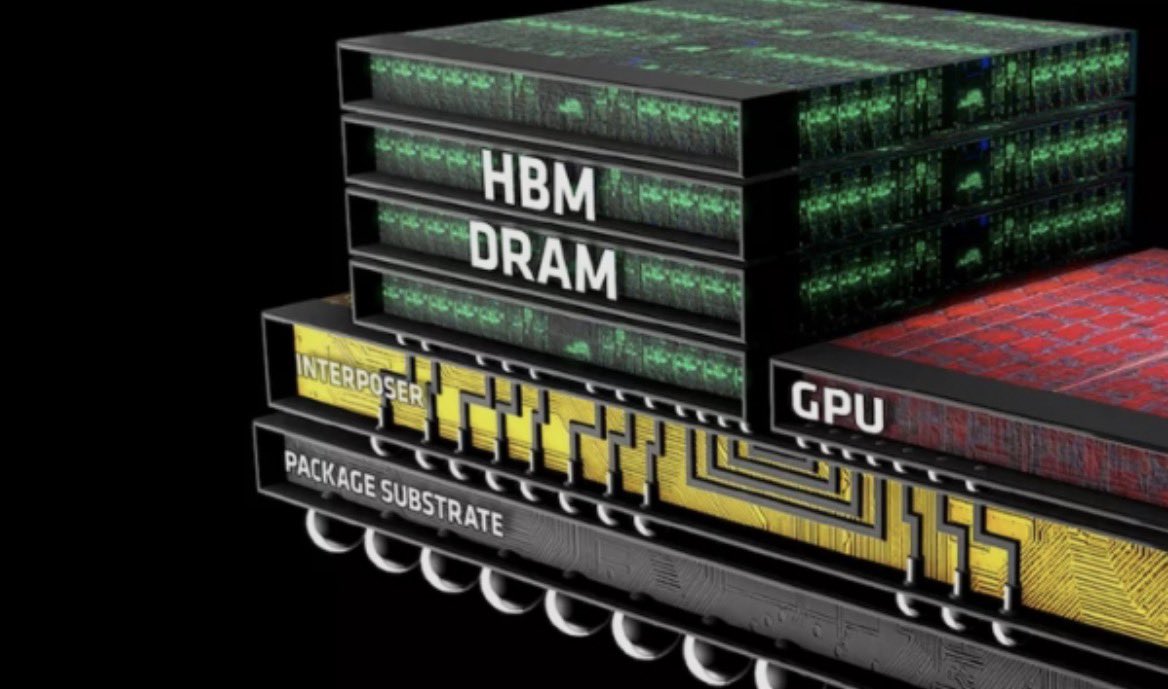

HBM

고용량 서버 D램

eSSD

AI 인프라용 고부가 제품.

이쪽 비중이 커지면서

SK하이닉스 체급이 달라지는 느낌이 나오고 있다.

예전엔

“D램 가격 오르면 사는 종목”이었다면

지금은

“엔비디아 AI 사이클 옆에 붙어 있는 메모리 공급자”

느낌으로 시장이 다시 가격을 매기는 중이다.

이 차이가 크다.

더 무서운 건 주문이다.

SK하이닉스는 HBM 고객 요청량이

향후 3년 생산능력을 이미 크게 넘어섰다는 얘기까지 나왔다.

투자자 입장에서 이 말은 세게 들린다.

“많이 팔린다”보다

“원하는 만큼 못 만든다”가 더 강한 재료다.

공급이 부족하면

가격 협상력은 파는 쪽으로 간다.

그래서 지금 SK하이닉스 주가에는

올해 실적만 들어간 게 아니라

앞으로 몇 년 동안 이어질 수 있는

HBM 공급 부족 프리미엄이 같이 붙어 있다.

그리고 그 중심엔 엔비디아가 있다.

결국 AI 서버에서 GPU가 팔리면

그 옆에는 HBM이 필요하다.

GPU가 두뇌라면

HBM은 바로 옆에서 데이터를 밀어주는 심장 같은 부품이다.

엔비디아가 AI 인프라를 더 키울수록

SK하이닉스는 계속 시장의 시선 안에 들어온다.

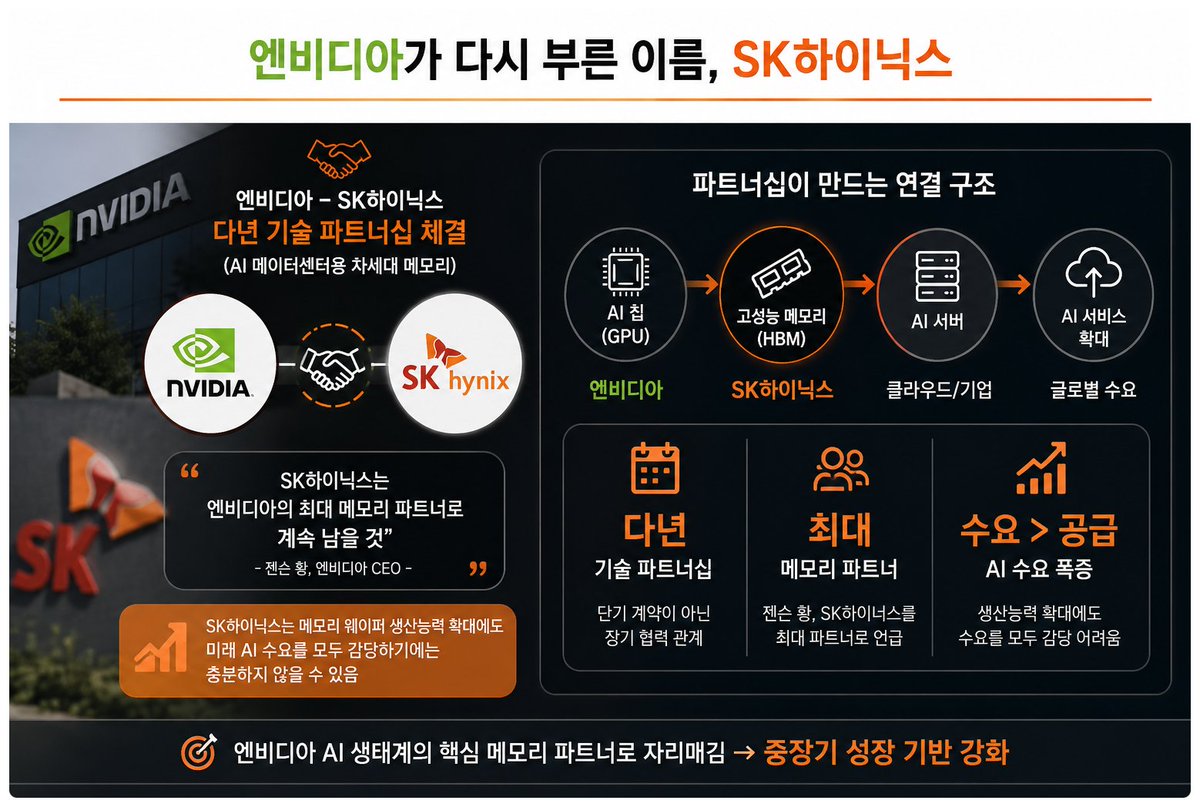

특히 다년 파트너십이라는 단어가 중요하다.

단기 납품이면 재료로 끝날 수 있는데

다년 파트너십이면 얘기가 다르다.

이건 다음 세대 AI 칩 로드맵까지

같이 맞춰가는 구조로 해석될 수 있다.

그래서 시장이 SK하이닉스를 단순 납품사로 안 보는 것이다.

그냥 메모리 파는 회사가 아니라

엔비디아 AI 생태계 안에 들어간 핵심 파트너처럼 보는 중이다.

말만 있는 것도 아니다.

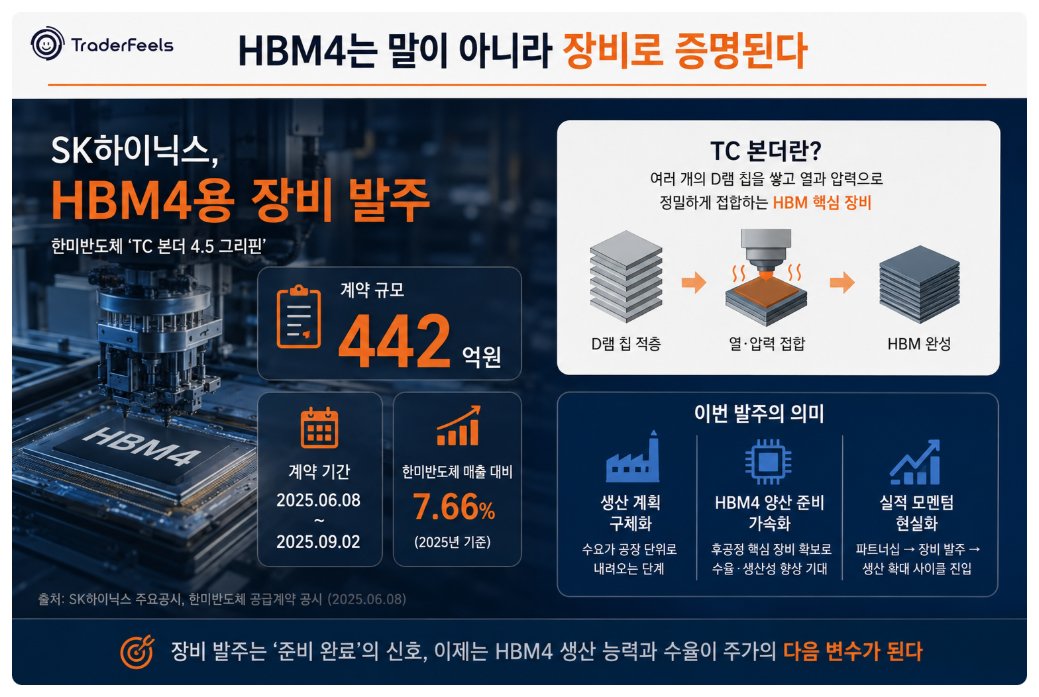

HBM4 장비 발주까지 나왔다.

한미반도체에 HBM4용 TC 본더 장비를 발주했고

계약 규모는 442억.

숫자만 보면

“이게 그렇게 큰가?” 싶을 수 있다.

근데 장비 발주는 의미가 다르다.

회사가 실제로 공장에 돈을 넣기 시작했다는 뜻이다.

고객 수요가 있고

생산 계획이 있고

그걸 맞추기 위해 설비를 깔고 있다는 신호다.

HBM 스토리가

리포트와 말에서 끝나는 게 아니라

장비, 수율, 생산능력으로 내려오고 있는 것이다.

이러면 투자자들은 또 계산기를 든다.

“이거 진짜 다음 분기에도 이어지는 거 아니야?”

물론 리스크도 있다.

첫 번째는 삼성전자 추격이다.

HBM 시장에서 SK하이닉스가 앞서 있다고 해도

삼성이 가만히 있을 리 없다.

샘플, 속도 개선, 고객사 테스트 뉴스가 나오면

언제든 밸류 부담이 생길 수 있다.

두 번째는 차트 과열이다.

좋은 회사라도

좋은 가격이 아닐 수 있다.

지금 SK하이닉스는

회사가 나쁘냐 좋냐보다

이 가격에서도 더 살 명분이 있냐를 봐야 하는 자리다.

세 번째는 메모리 사이클이다.

지금은 공급 부족이지만

증설이 한꺼번에 깔리고

고객사 AI 투자가 늦어지면

시장은 다시 공급 과잉을 걱정하기 시작한다.

메모리 산업의 본능은 아직 사라지지 않았다.

그래서 지금 SK하이닉스는

겁없이 사도 된다, 안 된다를 단순하게 말하기 어렵다.

다만 하나는 분명하다.

이 종목은 그냥 많이 오른 종목이 아니다.

많이 오른 이유가

계속 쌓이고 있는 종목이다.

영업이익률 72%.

3년치 HBM 주문 흐름.

엔비디아와의 장기 파트너십.

HBM4 장비 발주.

AI 서버 수요.

이 재료들이 주가를 계속 변명해주고 있다.

차트만 보면 겁난다.

근데 숫자까지 보면

왜 시장이 아직도 쉽게 못 놓는지 이해가 된다.

지금 SK하이닉스 주가의 진짜 질문은

“이미 많이 올랐냐”가 아니다.

“앞으로 이익이 더 커질 수 있냐”다.

그 답이 HBM4와 엔비디아 수요로 계속 확인되면

지금의 고점 공포는

끝이 아니라

다음 단계로 가기 전 흔들림일 수도 있다.

그래서 이 종목이 어렵다.

무서운데

이유가 있다.

비싸 보이는데

숫자가 따라온다.

차트는 겁주고

주문서는 계속 버티라고 말한다.

SK하이닉스 주가는 지금

고점 논쟁보다

AI 메모리 독점력 논쟁에 더 가까운 구간이다.

1

1

235

21h

"삼전닉스 팔고 쓸어 담았다"…외국인 갈아탄 종목 뭐길래

- 삼전닉스 단기 급등에 쏠림 극심해지자 외국인이 비중 조정 위해 반도체 간접투자로 갈아탐

- 지난달 외국인 코스피 순매도 51조 중 79%(40.8조)가 삼성전자·SK하이닉스에 쏠림

- 순매수 1위는 팹리스 파두(eSSD 낸드 컨트롤러 설계, 3개월 112.84%)

- 삼성전자 지분 1.5% 보유한 삼성화재, 엔비디아 CCL 밸류체인 편입된 두산도 담음

- 외국인 코스피 보유비중은 40.41%로 20년 만의 최고치, 보유 지분 가치는 더 빠르게 상승

Jun 10

외국인이 삼전닉스 팔고 갈아탄 건 AI 저평가주, 핵심 밸류체인

AI 반도체 직접 하단 밸류체인

1. 파두 (440110) — "외국인이 가장 많이 산 AI 스토리지 팹리스"

이번 기사에서 가장 먼저 볼 종목입니다. 파두는 데이터센터용 eSSD 컨트롤러를 설계하는 팹리스 기업이고, AI 서버가 늘어날수록 고성능 저장장치 수요와 같이 움직입니다. 외국인이 삼성전자·SK하이닉스 비중을 줄이면서도 AI 반도체 사이클을 완전히 버리지 않고, 더 아래의 스토리지 컨트롤러로 옮겨간 흐름입니다.

2. 두산 (000150) — "AI 가속기용 CCL로 붙는 소재축"

두산은 자체사업 중 전자BG가 핵심이고, 이곳에서 AI 가속기와 데이터센터용 고성능 CCL을 만듭니다. 기사에서는 롯데에너지머티리얼즈의 회로박, 두산 전자BG의 CCL, 이수페타시스의 PCB로 이어지는 구조가 언급됐습니다. 외국인은 반도체 완성칩보다 AI 서버 보드 소재 쪽으로 한 단계 내려간 셈입니다.

반도체 지분가치 간접투자 밸류체인

3. 삼성화재 (000810) — "삼성전자 지분가치 할인으로 보는 우회주"

삼성화재는 보험주지만, 이번 기사에서는 삼성전자 지분을 보유한 간접투자 축으로 언급됐습니다. 삼성전자 주가가 크게 오르면서 보유 지분 가치가 부각됐고, 본업 가치보다 지분가치 할인 해소 관점이 붙었습니다. 다만 반도체 사업을 하는 회사는 아니기 때문에 AI 밸류체인주가 아니라 삼성전자 우회 보유주로 보는 게 정확합니다.

4. SK스퀘어 (402340) — "SK하이닉스 지분가치 우회축"

기사에서 삼성화재를 설명하면서 SK하이닉스가 오를 때 SK스퀘어가 같이 움직인 사례가 언급됐습니다. SK스퀘어는 SK하이닉스 지분가치가 핵심인 투자회사라, 하이닉스 직접 매수 부담이 커질 때 우회 선택지로 부각될 수 있습니다. 다만 이번 기사에서 외국인 순매수 핵심 종목으로 직접 제시된 것은 파두·삼성화재·두산 쪽입니다.

AI PCB·소재 밸류체인

5. 이수페타시스 (007660) — "AI 서버 PCB의 핵심 제조축"

이수페타시스는 초고다층 PCB를 만드는 회사입니다. 두산 전자BG의 CCL을 기반으로 AI 가속기·서버용 PCB를 만드는 구조에서 최종 보드 제조에 가까운 위치입니다. 다만 기사에서는 이수페타시스가 외국인 차익실현 종목으로도 언급됐기 때문에, 밸류체인 핵심주와 단기 수급은 따로 봐야 합니다.

6. 롯데에너지머티리얼즈 (020150) — "AI 회로박의 앞단 소재 후보"

롯데에너지머티리얼즈는 두산 전자BG와 고성능 PCB용 동박 개발·공급 협력을 진행한 회사입니다. AI 서버와 가속기는 고속 신호가 오가기 때문에 표면이 매끈한 HVLP 동박 같은 고성능 회로박이 중요해집니다. 이번 기사에서 외국인 순매수 핵심으로 직접 언급된 것은 아니지만, 두산 CCL 밸류체인을 더 아래로 내려가면 붙는 소재축입니다.

외국인은 AI를 판 게 아니라 비중을 바꾼 겁니다

이번 기사는 외국인이 삼성전자와 SK하이닉스를 버렸다는 얘기라기보다, 너무 커진 비중을 줄이고 같은 AI 사이클 안에서 덜 오른 종목으로 옮겨간 흐름에 가깝습니다. 삼성전자·SK하이닉스가 코스피에서 차지하는 비중이 커지자, 포트폴리오 조정 차원의 매도가 나온 겁니다.

그 돈이 향한 곳은 두 갈래입니다. 하나는 파두처럼 AI 데이터센터 수요와 직접 연결되는 하단 팹리스이고, 다른 하나는 두산·이수페타시스·롯데에너지머티리얼즈처럼 AI 서버 보드 소재·PCB로 내려가는 구조입니다. 삼성화재와 SK스퀘어는 반도체 제품을 만드는 회사가 아니라, 삼성전자와 SK하이닉스 지분가치를 할인해서 보는 우회 투자입니다.

그래서 이번 수급은 “반도체 끝”으로 읽으면 과합니다. 오히려 외국인은 AI 랠리 안에서 완성칩 쏠림을 줄이고, 스토리지 컨트롤러·CCL·PCB·지분가치 할인주로 자리를 넓히는 중입니다. 단기 주가가 이미 많이 오른 종목도 섞여 있어, 실제 수주·매출 반영과 외국인 보유 비중 변화를 같이 봐야 합니다.

⚠️ 본 자료는 투자 참고용이며, 매수·매도를 권유하지 않습니다. 투자의 최종 책임은 본인에게 있습니다.

2

36

194

50,327

Jun 13

e era ruim pra caralho e caiu

e eu que fui pra essd lado? tu que disse que era um exposed da América do Sul. Eu to defendendo que não significou porcaria nenhuma

1

10

Jun 13

キオクシアの株は、アンソロピックのニュースで下がるのか?

結論、この件単体でキオクシアを売る理由にはなりにくいと思う。

今回のAnthropicの件は、

AIモデルへの外国籍者アクセスを米政府が制限した、という話。

つまり、直接的に

「NAND需要が減る」

「キオクシアのEPSが下がる」

という材料ではない。

むしろ本質は逆で、

最先端AIが単なる民間サービスではなく、

国家が管理する戦略インフラになり始めた、という点だと思う。

なお、GPUやHBMほどキオクシアへの感度は直接的ではない。

キオクシアはHBM企業ではなく、基本はNAND/eSSDの会社。

ただし、AIが国家管理インフラ化すれば、

セキュアクラウド、

推論サーバー、

RAG、

ログ保存、

大規模データ保存、

高信頼データセンター向けSSD

の重要性はむしろ高まる。

ここはキオクシアの中期テーマと合う。

もちろん、短期では市場が

「AI規制=AI関連株に逆風」

と雑に解釈して売る可能性はある。

ただ、それは地合い、利確、需給、過熱感の問題であって、

このニュースがキオクシアの本質的悪材料になったとは見ていない。

少なくとも私は、

この件を

「AIインフラがより高信頼・閉域・同盟国寄りになっていく流れ」

として見ている。

関連銘柄

キオクシア、サンディスク、マイクロン、SKハイニクス、サムソン

10

30

281

41,243