从 SpaceX 申购折戟到顶级私募基金上链

SPCX 的链上打新一地鸡毛收尾。美股交易员们周五晚上从 Kraken 怒薅100U, 又变回下水道 degen,高喊链上 Pre-IPO 这个赛道彻底证伪。

其实这完全在情理之中。美股打新的认购渠道,向来死死捏在华尔街券商巨头手里。SpaceX 这次组建了一个 23 家机构的超级承销团,除了牵头的高盛和大摩,花旗、瑞银等顶级投行都在其中。

这些承销商的目标客户不是散户。按惯例,他们会把 90% 的额度留给机构,只漏 10% 给散户。这次 SpaceX 给散户留了 20%,已经是看在马斯克的草根号召力上给足了面子。

根据@AccessIPOs的数据,这 20% 的散户总额度,E*TRADE、Fidelity、SoFi、Robinhood、Schwab 这五家券商就拿走了 14%。其中 E*TRADE 一家就独占 27.8%。它为什么这么秀?因为它的母公司,正是这次承销财团的联合主承销商摩根士丹利。

问题的关键在于找到关键的问题。

这件事,问题不在区块链技术,而在拿项目的能力。而拿项目的背后,是华尔街核心玩家的利益游戏。在当下的分配语境里,承销商没有利益动机去帮加密交易所推链上打新,革自己的命。

推测后面的 Anthropic 和 OpenAI ,xStocks 这种外部平台,也没可能拿到券商级别的一手份额(除非是稳亏的机会,这种好事我相信一定会给到币圈)。

另一个角度更值得思考:超过 10 亿美元币圈资金去美股打新意味着什么?

手里握着退款的大户们,必须直面一个现实——如果未来加密资产不再有爆发式增长,手里几百万、上千万美元的链上资金该去哪里?什么是容量庞大,且收益稳健的机构级底仓资产?

这是顶级基础设施基金NGI(Partners Group Next Generation Infrastructure)走向链上的背景。

>>>>>

一、底层资产:全球化抗周期防御包

对有资产配置需求的持 U 人来说,NGI 的买方契合点主要在资产安全性和抗周期韧性。

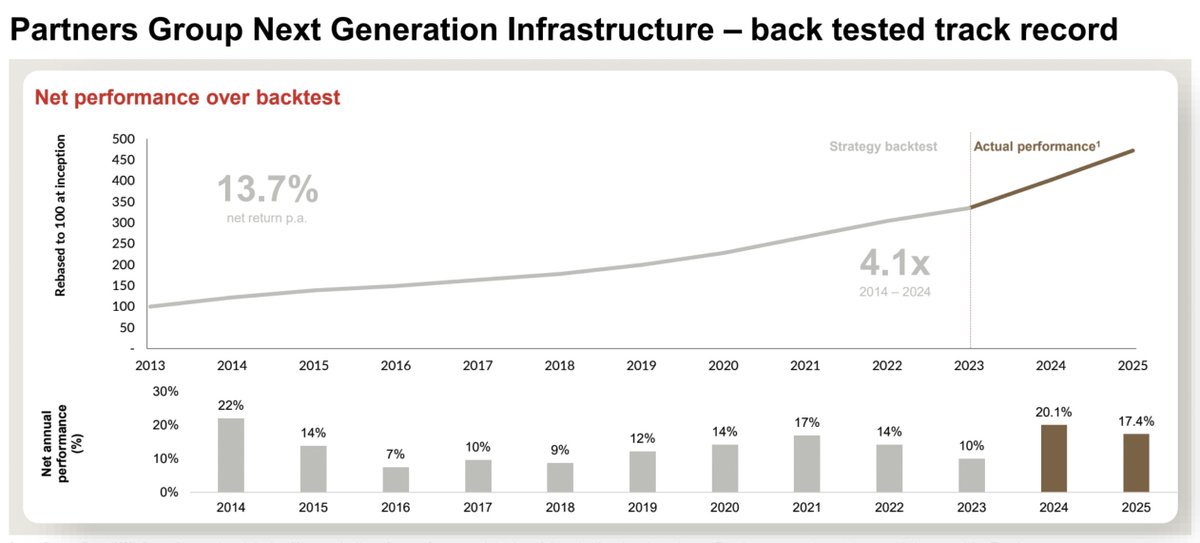

NGI 基金的发行管理人,是瑞士私募巨头合众集团(Partners Group)。资产规模超过 1800 亿美元,全球私募股权基金排名前四。NGI 这支基金持有一个超过 500 个实体基础设施项目的资产包,主要集中在北美(51%)和欧洲(36%)。

这些底层资产全是有着极高护城河的社会刚需实体,投资人回报,也都来自于这些实体每天产生的真金白银的现金流:

- 抗周期属性与恐怖的 Track Record: 发电站、通讯塔、污水处理、收费交通。这类资产往往拥有长达数十年、受法律特许经营权保护的合同。无论宏观经济如何衰退,社会对用电、联网和供水的刚需永远存在。成立三年,NGI 在宏观动荡的情况下,稳稳跑出了年均 15% 左右的真实回报。

- 明星持仓:随便举两个例子。比如荷兰最大的清洁能源和分布式供热供应商 Eteck;美国头部超大规模数据中心平台 EdgeCore Digital Infrastructure(专门为云提供商和 AI 巨头提供定制化的千兆瓦级算力中心,目前在美国拥有 6 个园区共 20 个大型超算中心)。

在底层架构上,NGI 是一支设立在卢森堡的开放式伞形基金(SICAV Part II),这种架构意味着最高规格的法定资产隔离。简单来说,基金管理人和基金本身是相互独立的法人实体。即便管理人破产事件的极端情况,由于伞形子基金之间具有严格的法律防火墙,任何债权人都无权触碰 NGI 子基金内部的实体基建资产。

NGI ,是 NGI 这支基金的链上份额,它的链上发行主体是 Asseto @AssetoFinance(HashKey、持牌上市集团德邻控股等资方背景)。这家公司的商业模式是一种“大宗批发加零售”的代持架构,简单来说就是,凭借机构身份谈下项目,基金份额链上代币化,然后在链上代持散户的认购份额。

>>>>>

二、 潜在风险与买方要点

1. 监管套利与信任

Asseto 的定位是“提供区块链技术的科技公司”,至少目前还不是“持牌金融机构”。NGI 真正在法律意义上的发行人,是一家注册在 BVI 的私人公司 Reale Assets Limited,以裸信托(Bare Trust)的形式代持。 这是一种典型的主体离岸、技术在港的 Web3 架构,可以说在某种程度上绕开了香港 SFC 的审核。也意味着,投资人需要将资金托管在 Asseto 平台。

2. 计息滞后与流动性

- 计息滞后: 用户认购之后,资金正式开始计息的日子与申购日会存在一定滞后时差。

- 赎回期: 底层基金 NGI 允许月度赎回,但是有一个 45 个工作日的通知期。

- 结论: 这个产品适合的是长期不动的理财资金。

3. 隐形费率磨损

Asseto 这个平台处于起步阶段,暂不收申赎费用,但在资产层面,合众集团作为基金管理人会收管理费(Class PC 份额每年固定收取 1.25% 的管理费),托管费(每年最高可达子基金 NAV 的 0.1%),绩效提成等费用,综合下来大概会吃掉 2-3% 左右的年化收益。

4. 只涨净值不分红

NGI 锚定的是 ACC(累积型)份额,每隔一段时间,官方会把底层赚的钱算进基金净值(NAV)里,直接去调高链上代币的单价。 换句话说,持有这个资产,中途拿不到分红,只能等代币单价升值,赎回时一次性连本带利拿回来。

>>>>>

三、 链上大资产时代的下一块拼图

客观地说,目前在链上买二级流通的美股,或者配置标准的固收理财,RWA 的逻辑已经完全跑通了。但想要去参与 Pre-IPO 这种稀缺的打新局,强行从传统承销巨头的碗里抢肉吃,事实证明为时尚早。

但换个角度看,这反倒给私募基金,这种以前只有高净值人群可以参与的资产留了空间。

而且我相信,优质资产上链只是第一步,爆发点在于 DeFi 乐高的下一层组合。

目前我们已经看到,Morpho 上越来越多的 Curator 开始密集关注优质的 RWA,评估将其列为优质抵押物。最新的 Midnight 协议,也是围绕机构最关注的固定利率借贷。因为对机构来说,确定性永远是第一位的。(这里可以参考菠菜老板 @bocaibocai_ 的文章:x.com/bocaibocai_/status/206…)

设想当 NGI 这类机构资产接入 Midnight。大户可以把这头现金牛作为抵押物,以完全固定且可预测的极低成本借出稳定币。底层赚着 15% 的实体基建收益,上层锁死超低借款利率。一边拿着顶级底仓,一边在链上释放确定性流动性,吃透利差。

等这种资产流动性的二次释放真正落地,那会是开启下一个链上大资金时代的超级起点。

——————————

本文仅作逻辑分享和尽调探讨,不作为任何投资建议。

RWA 水很深,请保护好本金,DYOR。

702

Just show us the aliens in 4K man.

This is not good enough, weak edgecore material.

I want to know the full history of the aliens and how they've influenced life.

I've already seen the interviews done by UFO experts but confirm it.

New stunning UFO-related videos released by Pentagon.

🎥: The Department of War

18

What if your network could scale like cloud infrastructure without legacy complexity?

Join Edgecore experts to explore how our open hardware with Enterprise SONiC by Broadcom delivers production-hardened open networking.

📅 Jun 17 | 3 PM PST

👉 na2.hubs.ly/H05V7sC0

31

2 weeks to #HITEC2026. Have you booked your meeting with us?

Edgecore Wi-Fi x Shasta Cloud | Booth #753 | June 15-18, San Antonio

Wi-Fi 7 access HaLow IoT Multi-Gig switching — built for hospitality & MDU.

Book now: wifi.edge-core.com/contact/

#HospitalityTech #OpenWiFi #IoT

1

9

SES retweeted

Jun 8

They still need humans to build the ai data-centers like at Edgecore along USA Parkway near Tesla's Giga Nevada and Giga Semi (SFNV).

Cranes are a big part of this project.

I like big cranes........I cannot lie.

1

5

86

3,688

AI inference is scaling fast, but memory bottlenecks are limiting infrastructure efficiency.

At COMPUTEX Taipei 2026, Penguin Solutions, Pegatron, Accton / Edgecore, and @AsteraLabs are showcasing how CXL memory expansion can help unlock greater AI performance and ROI.

Visit our partners at @computex_taipei to see next-generation AI infrastructure in action!

2

9

63

36,387

May 30

$GCTS x MaxLinear – Edgecore

May 30

$GCTS x MaxLinear – Edgecore

MaxLinear와 Edgecore는 AI-driven edge networking solutions를 개발하기 위한 전략적 파트너십을 발표 목적은 기업·서비스사업자 시장용 고가용성, 개방형, 지능형 edge network infrastructure 구축

MaxLinear가 Edgecore와 “AI Edge Networking / Open Gateway” 생태계를 만들고, 그 다음날 바로 GCTS와 5G FWA·Converged Gateway 협력을 발표

* 즉, MaxLinear가 추진하는 차세대 게이트웨이 생태계 안에 GCTS의 5G/LTE 모뎀이 붙을 수 있는 구조가 만들어지고 있는 중

** 위성 사업자 뿐만 아니라 네트워크 사업자·게이트웨이 업체·통신장비 업체가 $GCTS를 찾는 이유는 GCTS가 위성·지상망·FWA·IoT·게이트웨이를 연결하는 5G/LTE 모뎀 레이어를 제공하기 때문 (퀄컴, 삼성 대형 칩셋사는 초대형 고객 중심)

*** GCTS는 2027년 매출 대폭 확대 가능성을 점점 더 높여 가는 중 🚀🚀🚀

investors.maxlinear.com/pres…

1

21

2,381

May 30

$GCTS x MaxLinear – Edgecore

MaxLinear와 Edgecore는 AI-driven edge networking solutions를 개발하기 위한 전략적 파트너십을 발표 목적은 기업·서비스사업자 시장용 고가용성, 개방형, 지능형 edge network infrastructure 구축

MaxLinear가 Edgecore와 “AI Edge Networking / Open Gateway” 생태계를 만들고, 그 다음날 바로 GCTS와 5G FWA·Converged Gateway 협력을 발표

* 즉, MaxLinear가 추진하는 차세대 게이트웨이 생태계 안에 GCTS의 5G/LTE 모뎀이 붙을 수 있는 구조가 만들어지고 있는 중

** 위성 사업자 뿐만 아니라 네트워크 사업자·게이트웨이 업체·통신장비 업체가 $GCTS를 찾는 이유는 GCTS가 위성·지상망·FWA·IoT·게이트웨이를 연결하는 5G/LTE 모뎀 레이어를 제공하기 때문 (퀄컴, 삼성 대형 칩셋사는 초대형 고객 중심)

*** GCTS는 2027년 매출 대폭 확대 가능성을 점점 더 높여 가는 중 🚀🚀🚀

investors.maxlinear.com/pres…

18

3,467

May 30

$GCTS $MXL Edgecore

Advance Edge Networks for Enterprise and SMB Markets

MaxLinear will showcase its multi-WAN, multi-LAN high-availability security gateway at Computex Taipei 2026, June 2–5

gctsemi.com/5-27-26-maxlinea…

investors.maxlinear.com/pres…

2

15

1,232

May 29

アクトンといえばEdgecore

何作るんだろう…きになる

富士通子会社、台湾アクトンと協業 通信機器の受託生産 - 日本経済新聞 nikkei.com/article/DGXZQOUC2…

2

174

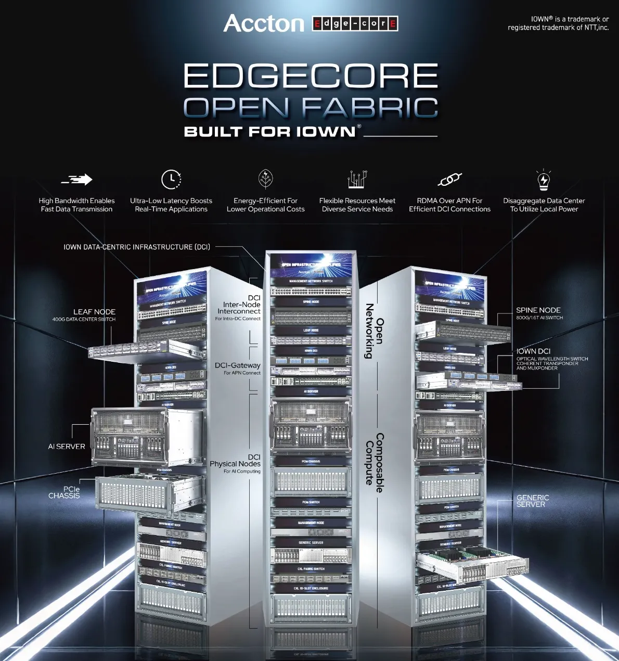

2026/6/2から台北で開催されるComputex 2026においてEdgecore社が”EdgecoreOpen Fabric - Built for IOWN®”を展示します

これは光の技術をコンピューティングに適用したIOWN光コンピューティングを具現化する製品として歓迎します

#NTT #AI #IOWN

group.ntt/jp/newsrelease/202…

edge-core.com/press-release/…

17

45

4,655

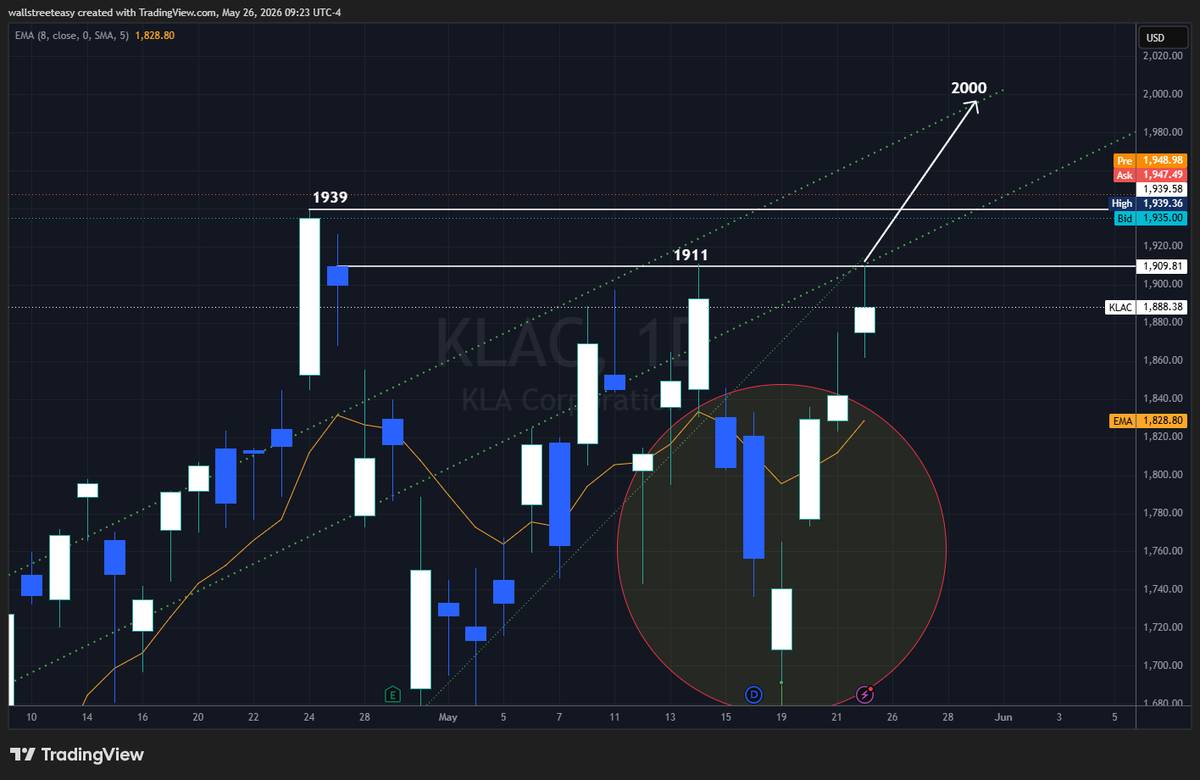

May 27

$MXL — Idea top 3 de ayer

Cayó -3% y rechazó el ATH.

Las fotónicas también aflojaron: $LITE -3.8%, $AAOI -2.1%.

Pero el momentum sigue intacto: cerró por encima de la #EMA8D en 94.75.

Cuando la curva de la EMA8D (línea mostaza) apunta al alza, suele oficiar de soporte dinámico para el precio.

Si defiende la EMA8D en los próximos 10 días y se sostiene sobre los 95s, la #EMA21D —hoy en 82.05— va a tener espacio para hacer catch up, y eso puede ser la llave del próximo intento de breakout.

Me llamó la atención que $MXL no haya logrado el #breakout ayer pese a un catalizador no menor — Anunció una alianza estratégica con Edgecore Networks para acelerar soluciones de redes con IA para los mercados empresarial y de proveedores de servicios.

Candidato a monitorear para el próximo intento de #breakout, sobre todo si $LITE y $AAOI acompañan el sentimiento bullish.

Fuente: investors.maxlinear.com/pres…

May 26

1

4

786

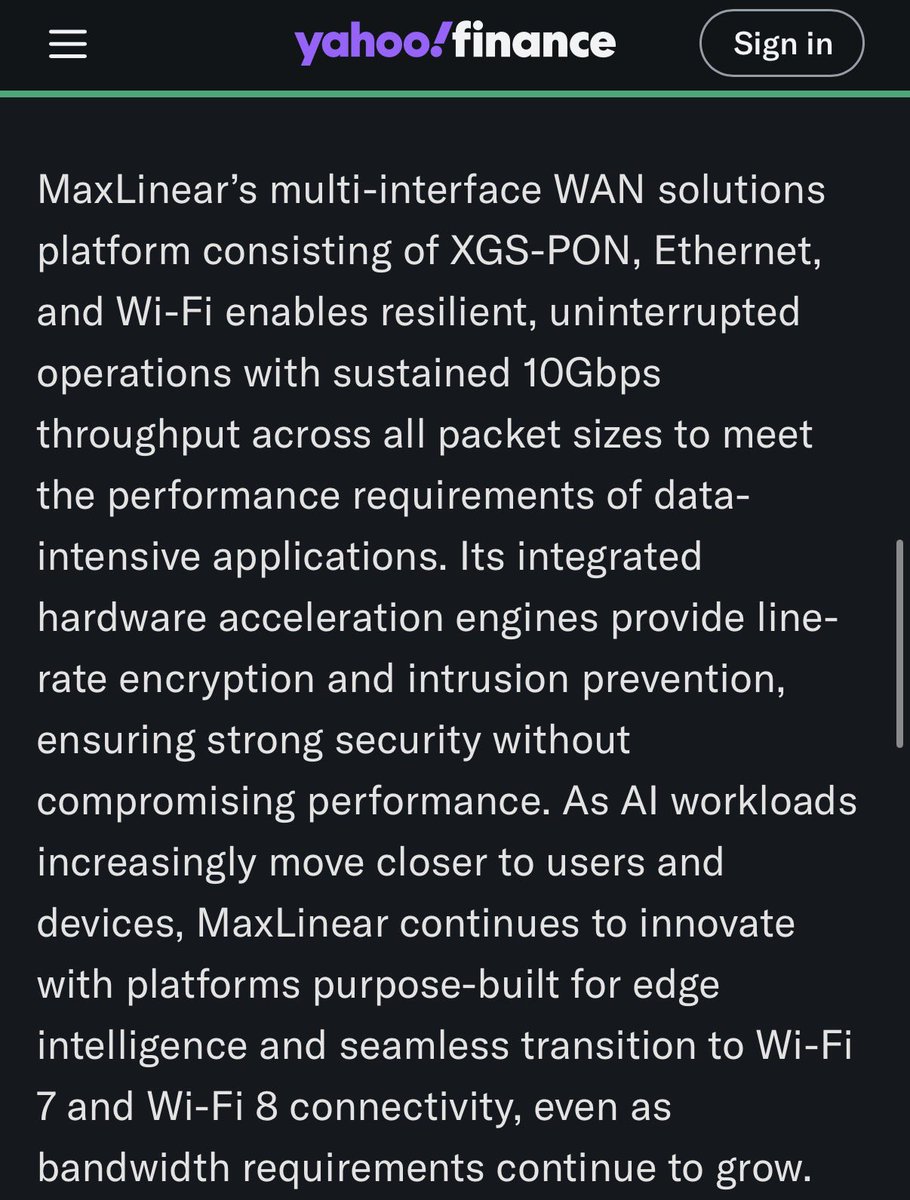

$MXL MaxLinear And Edgecore Partner On AI-Driven Edge Networking

• MaxLinear and Edgecore Networks announced a strategic partnership focused on AI-driven enterprise and edge networking infrastructure

• The collaboration combines MaxLinear’s high-speed connectivity platforms with Edgecore’s open networking and Edge AI systems

• The companies aim to accelerate deployment of scalable, high-availability AI networking solutions for enterprise and service provider markets

3

469