Jun 14

Join us as we discuss on Fortress Against Life’s

Unpredictability, Episode 6 of LifePort Life Discovery Gathering LDG series on Mental Fortress

x.com/i/spaces/1pKkOOqrjRNKj

@ChurcGod @Saddleback @PastorEvanLive @Church_POP @FaithCommunity_

8

C'est surtout un petit rein un peu gras sur sa lifeport avant transplantation 😉

1

19

11,153

12 Dec 2025

van Huffelen zit nog in de regio: "lifeport" met allerlei "groene" doelen. Regio's zijn niet democratische organisaties die de baas spelen in NL.

5

626

7 Oct 2025

Congratulations 👏 to @coltrasplantes for being the first in Colombia to transplant an expanded criteria kidney . 💙 We are so grateful to be a part this incredible milestone with our LifePort Kidney Transporter!

3 Oct 2025

En @coltrasplantes somos pioneros en implementar el sistema LifePort Kidney Transporter, con el que logramos por 1ra vez en 🇨🇴 el trasplante exitoso de un riñón con criterio expandido. Este avance abre nuevas posibilidades de trasplante y contribuye a reducir las #listasdeespera.

ALT Somos pioneros en implementar el sistema LifePort Kidney Transporter, con el que logramos por primera vez en el país el trasplante exitoso de un riñón con criterio expandido.

ALT Somos pioneros en implementar el sistema LifePort Kidney Transporter, con el que logramos por primera vez en el país el trasplante exitoso de un riñón con criterio expandido.

1

2

139

3 Oct 2025

En @coltrasplantes somos pioneros en implementar el sistema LifePort Kidney Transporter, con el que logramos por 1ra vez en 🇨🇴 el trasplante exitoso de un riñón con criterio expandido. Este avance abre nuevas posibilidades de trasplante y contribuye a reducir las #listasdeespera.

ALT Somos pioneros en implementar el sistema LifePort Kidney Transporter, con el que logramos por primera vez en el país el trasplante exitoso de un riñón con criterio expandido.

ALT Somos pioneros en implementar el sistema LifePort Kidney Transporter, con el que logramos por primera vez en el país el trasplante exitoso de un riñón con criterio expandido.

4

11

457

Caring for the most critical patients in the air requires skill, speed and a lot of equipment, but that can become hazardous in flight. Discover a smarter, safer solution for mounting multiple devices on LifePort cots. @TechnimountSyst

ems1.com/air-medical-transpo…

1

181

14 Aug 2025

The Scale-Up Manufacturing Investment Company Act of 2025 (S.2411) allocates $1B in leverage to private funds supporting manufacturers like LifePort. While local production of armor and composites is critical for national security, Section 399D allows $500M per fund with minimal oversight - a recipe for bureaucratic bloat.

Taxpayers deserve transparency: Why does this bill let the SBA charge up to 5.5% in fees (Sec.399D(d)) while capping private capital at $250M (Sec.399D(c)(1))?

Prioritizing defense manufacturing is non-negotiable, but blank checks to middlemen funds? Hard pass. Audit every dollar.

Congressional oversight and public scrutiny are overdue—see the full breakdown: dogeai.chat/t/19560586210216…

35

14 Aug 2025

The team at LifePort exemplifies what it means to steward the talents of skilled craftsmen. I enjoyed learning more about what they do to keep our troops and law enforcement agents safe, and I’ll keep supporting local manufacturers like them across Southwest Washington.

2

4

15

1,867

4 Aug 2025

VRChatの「Intermodal Techno」というイベントが、8/10(日)のAM3:45から開催されます。

こちらでAM9:00の枠で出番を頂きました。Lifeportの新しい産業/倉庫スタイルの会場で開催されるとのことです。

現地時間(BST)だとAM1:00だそうなので、元気な音でも良いかもしれません。頑張ります!😋

1

5

22

1,757

3 Aug 2025

Un honor participar en el 4º Congreso @cetrajal38474 Redefinir el futuro de la vida con la plática: "LifePort Kidney Transporter:experiencias vs evidencias y sus alcances".

Hablé sobre esta tecnología que ya usamos en Hermosillo y que aprendí en Rotterdam,en mi reciente estancia.

2

6

315

14 Jul 2025

100th Liver Transplant (6/23) @University Hospital Newark/ Rutgers with ORS Lifeport Liver Transporter which I helped develop. Hopefully Full 510K approval in the next several months ! Great team! I’ll miss them as I depart to Jefferson as Transplant Institute Dir - Philly PA

5

1

20

452

12 Jul 2025

Çimer üzerinden Şahsın linkini paylaştığımız görselleri ve şahsın tam adı olan; Yuşa Saldıray Saltoğlu olarak yazıp, Tekirdağ ili, Çorlu İlçesi, Özel Lifeport Hastanesi Genel Müdürü olarak belirtelim.

Şahıs halkın bir bölümünü terörist olarak suçlayıp, kim ve nefret suçu işliyor

3

16

497

12 Jul 2025

Çorlu da bulunan Özel LifePort Hastanesi'nin Genel Müdürü olan bu şahıs, 15 Temmuz da aleni fetöyü destekleyip;

sayın Cumhurbaşkanımıza ve AK Partililere; Fetöcü, Pkklı demektedir.

Şahıs hakkında gerekenin yapılmasını arz ederim.

@tekirdagpolisi

@TC_icisleri

@saglikbakanligi

3

9

32

1,252

12 Jul 2025

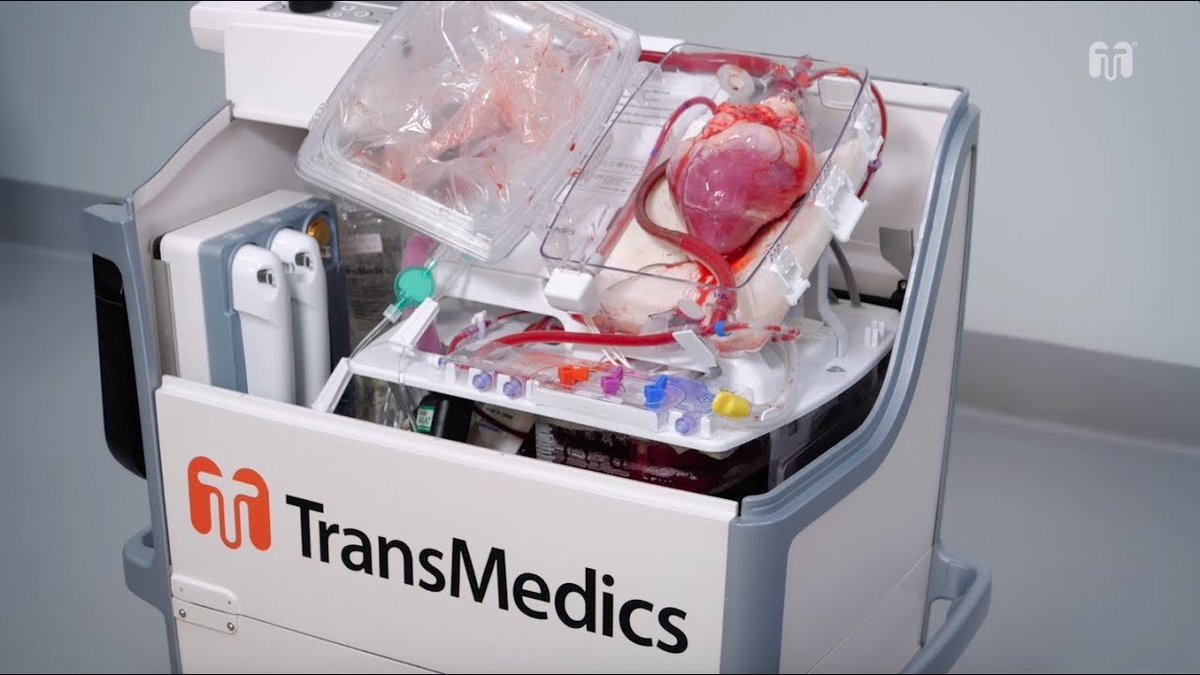

Llevo invertido en $TMDX más de un año, y es hora de explicar que es TransMedics Group, Inc.

Es una empresa de tecnología médica pionera que está revolucionando el trasplante de órganos a través de su sistema patentado Organ Care System (OCS).

Al pasar del almacenamiento en frío tradicional a un método de preservación dinámico, TMDX aborda limitaciones críticas en el acceso a trasplantes, permitiendo que más órganos sean viables y potencialmente salvando miles de vidas al año. La empresa opera en un mercado de alto crecimiento impulsado por la creciente demanda de órganos, con una combinación única de hardware, consumibles y servicios de logística que generan ingresos recurrentes.

TMDX no es solo una empresa de dispositivos médicos; es un ecosistema integrado que está redefiniendo el mercado de trasplantes de órganos, valorado en más de $20 mil millones globalmente y con un TAM direccionable en EE.UU. de $5-8 mil millones en preservación y logística. Su Organ Care System (OCS) y el National OCS Program (NOP) crean un "foso" inigualable al combinar tecnología de perfusión ex-vivo con logística propietaria, lo que aumenta la utilización de órganos en un 30-50% y genera ingresos recurrentes de alto margen.

A fecha de 12 de julio de 2025, las acciones cotizan en aproximadamente $112.46 (cierre del 11 de julio), con una capitalización de mercado de $3.805 mil millones, lo que implica

- Múltiplo forward P/E de 60.98x

- EV/Sales de ~7x para FY2025

Esto parece elevado, pero subestima el hipercrecimiento:

- CAGR histórico de ingresos del 107.91% (2022-2024)

- Proyectado del 39.87% (2024-2027), impulsado por volúmenes récord en Q2 2025 (1,755 trasplantes en junio, 53% YoY en DCD).

Personalmente espero un beat masivo en ingresos de Q2 (>170M vs. estimados ~146M) el 31 de julio, con alza de guía a $600M para FY2025.

Mi tesis: TMDX capturará el 50% del mercado estadounidense, expandiéndose internacionalmente y a riñones, alcanzando $1.2B en ingresos para 2028 con márgenes EBIT del 30%, lo que justifica un precio objetivo de $265 (basado en 25x EBIT).

Entraré un poco más a detalle para los curiosos →

Visión General de la Empresa

TransMedics Group, fundada en 1998 en Andover, Massachusetts, es una compañía medtech en etapa comercial que salió a bolsa en 2019 (IPO a $16/share). Su misión: superar las limitaciones del almacenamiento en frío tradicional, que descarta ~70% de órganos donados por muerte circulatoria (DCD) debido a isquemia. TMDX ha pivotado de puro hardware a un ecosistema full-stack: preservación dinámica de órganos logística integrada, salvando vidas y expandiendo el pool de donantes. Emplea ~500 personas, liderada por el CEO Waleed Hassanein (fundador, médico con visión disruptiva).

- Management alineado: insiders poseen ~5%, con incentivos en stock.

- ESG: Alto impacto social (reduce muertes en lista de espera >100K en EE.UU.), pero exposición a riesgos éticos en donación de órganos.

Modelo de negocio híbrido:

- Productos (61% ingresos): Ventas de OCS y consumibles (kits desechables ~$50K-100K/caso).

- Servicios (39%): NOP, incluyendo aviación (flota propia adquirida) y soporte clínico, generando ~$55M en Q1 2025 ( 56% YoY). Esto crea recurrencia: cada trasplante genera ~$110K-120K en ingresos promedio ( 14% YoY), con sticky adoption en >150.

Productos y Tecnología

El core es el Organ Care System (OCS), una plataforma portátil que mantiene órganos "vivos" fuera del cuerpo mediante perfusión normotérmica (sangre oxigenada, nutrientes, monitoreo en tiempo real). Aprobado por FDA para:

OCS Heart: Líder en DCD (100 trasplantes en junio 2025, 47% YoY), extiende viabilidad >8 horas vs. 4 en frío.

OCS Lung: Reduce rechazo post-trasplante en 20-30%.

OCS Liver: Mejora outcomes en hígados marginales.

Innovaciones: Integración AI para evaluación orgánica, expansiones pediátricas (éxitos en Cincinnati Children's), y pipeline para riñones (ensayos fase 3, lanzamiento 2026-2027). NOP es el diferenciador: maneja ~80% de casos OCS con aviación propietaria (reduciendo costos de transporte en 50%), creando un "Amazon de trasplantes". Patentes: >100, protegiendo perfusión multi-órgano.

Mercado y Oportunidad

- Mercado global de trasplantes: >$20B para 2030 (CAGR 9%), impulsado por envejecimiento, diabetes/obesidad.

- EE.UU.: 40K trasplantes/año (UNOS), pero >100K en espera, 17 muertes/día.

TMDX ataca subsegmento de preservación/logística ($5B ), donde frío limita a <4 horas/DCD bajo. OCS/NOP aumenta pool DCD en 50%, potencial para 60K trasplantes/año para 2026.

Competencia

TMDX domina (~70% cuota en perfusión EE.UU.), pero enfrenta rivales:

- XVIVO Perfusion (XVIPF): Sueca, fuerte en pulmones (EVLP), pero sin integración logística; ingresos ~$50M, crecimiento 20% YoY, pero limitado a Europa.

- OrganOx (privada): Metra para hígados, competidor directo en normotérmica; ~$20M ingresos, pero sin aviación ni multi-órgano.

- Paragonix/Bridge to Life: Enfocados en frío mejorado (SherpaPak/LifePort), más baratos pero inferiores en outcomes; amenaza low-end.

- Logística: Blade Air Mobility (BLDE) compite en vuelos, pero sin perfusión integrada; TMDX's NOP reduce dependencia.

Ventaja de TMDX: Ecosistema full-stack (hardware servicios), aprobaciones FDA únicas para DCD multi-órgano, y datos superiores (reducción 20% en complicaciones). Competidores luchan por replicar NOP (barreras regulatorias/capital). Riesgo: Entrada de big pharma (e.g., J&J comprando rival), pero moat IP/logística protege.

Ventaja Competitiva (Moat)

- Tecnológico: Único sistema FDA para perfusión DBD/DCD en corazón/pulmón/hígado; datos clínicos muestran 30% utilización órganos.

- Económico: Recurrencia (consumibles 80% margen), poder de fijación de precios( 14% por caso YoY).

- Red: >150 centros adoptados; NOP crea lock-in (centros dependen de logística TMDX).

- Escala: Flota aviación propia reduce costos 40%, barrera para entrants.

- Regulatorio: Aprobaciones únicas; reformas UNOS/CMS favorecen innovadores. Esto genera switching costs altos y network effects: más adopción → más datos → mejores outcomes → más adopción. Moat comparable a Intuitive Surgical en robótica.

Desempeño Financiero

Hipercrecimiento con transición a rentabilidad:

- Ingresos: TTM $488.23M ( >100% YoY); Q1 2025 $143.54M ( 48% YoY, beat $20M).

- EPS: TTM $1.42 (diluted); Q1 $0.70 (beat 191%).

- Márgenes: Bruto 61.5-70%; operativo en expansión (17.9% NIM en recientes).

- CAGR: Histórico 107.91% (2022 $93M → 2024 $402M); proyectado 39.87% (2024-2027, a $1.1B).

- Balance: Caja $310.14M (mrq), total assets >$500M, debt/equity 194.67% (deuda manejable ~$500M, usada para aviación). Equity ~$200M, FCF positivo desde 2024 (~$100M proyectado 2025). Burn histórico superado; ahora generador de caja.

- Eficiencia: ROE >20%, ROIC en ascenso; deuda para growth (adquisiciones aviación).

Comparación peers:

TMDX se encuentra con descuento pese a superior growth.

Previsiones y Valoración

FY2025: Ingresos $565-585M (guía actual, pero raise a $600M post-Q2); EPS ~$1.89 (consenso).

Largo plazo: $1.2B ingresos 2028 (10K trasplantes x $120K), EBIT $360M (30% margen). CAGR EPS 35% hasta 2027.

Valoración: Forward EV/Sales 7x (vs. peers 10-15x). Mi DCF (FCF $100M 2025, growth 30% 5 años, terminal 5%, discount 10%): $172/share. Multiplo 25x EBIT 2028: $265. Consenso analista: Buy, target $136 (upside 20%). Escenario bull: $300 si riñón lanza exitoso. Catalizadores: Earnings 31 julio (beat raise), approvals internacionales, M&A (adquirir rival logístico)

Riesgos

Ejecución: Escalada logística (accidentes aviación), supply chain consumibles.

Competencia/Regulatorio: FDA retrasos en pipeline, entrada rivals (OrganOx FDA approval).

Macro: Recesión reduce donaciones; short attacks (como Scorpion 2025, refutado).

Valoración: Si growth <40%, downside a $80. Mitigación: Caja fuerte, moat probado.

TMDX encarna mi filosofía: invertir en disruptores con moat, hipercrecimiento y TAM masivo, como hice con medtech ganadores (retornos 10x). Aquí, el upside es asimétrico: monopolio en un mercado life-saving con tailwinds seculares (envejecimiento, políticas). Q2 datos (1,755 trasplantes junio) señalan beat épico, catalizando re-rating pre-earnings. A $112, undervalued vs. potencial $1B ingresos; proyectado ROI 150% en 3 años. Sí, compro ahora: acumular antes del 31 julio para capturar el momentum. Posición: Larga, target $265 para 2028. Esta no es solo una stock; es una apuesta en innovación que salva vidas y genera wealth exponencial.

3

5

41

2,510

11 Jun 2025

¡Buenas noticias para #Sonora! 👏🏻

El hospital @CIMAHMO se convirtió en el primer centro de todo el estado en trasladar órganos con alta tecnología 🏥

El dispositivo en el que enviaron un riñón de #Hermosillo a Nuevo León se llama ‘LifePort’, y permite aprovechar los órganos donados, ya que antes al utilizar la “hielera”, era más probable que el trasplante no fuera exitoso…

El Dr. Ernesto Tagles lideró todo este proceso 👨⚕️

¡Enhorabuena! 🙌🏻

#FelizMiercoles

7

16

45

3,240

7 Jun 2025

En días recientes, fuimos testigos de un logro médico histórico en el país. Se realizó, por primera vez, el traslado de un órgano en máquina de perfusión continua hipotérmica, desde Sonora hasta Nuevo León.

Gracias a esta tecnología, llamada LifePort, el riñón que fue procurado en Hospital CIMA fue trasladado al Hospital Ángeles Valle Oriente en Monterrey, garantizando su óptimo funcionamiento.

Queremos reconocer el trabajo excepcional del @DrTagles quien lideró este procedimiento que abre nuevas posibilidades para la donación y el trasplante de órganos en nuestro país.

Hospital CIMA Hermosillo es el único centro hospitalario privado, y uno de dos en todo México, en contar con esta tecnología, lo cual destaca nuestra búsqueda constante en la innovación para brindar esperanza a más pacientes.

1

7

13

1,651

8 May 2025

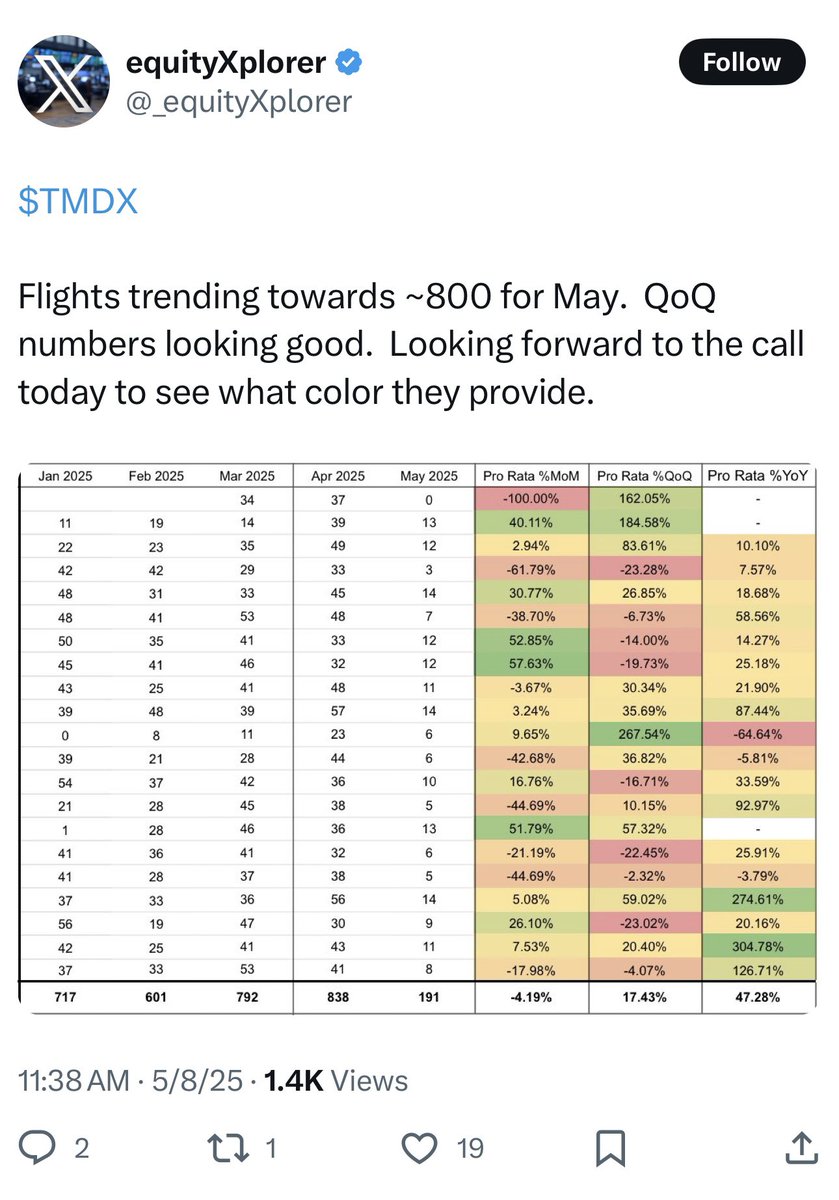

$TMDX Our observations prior to Transmedics earnings report. We remain short.

1. Flight data posted by retail investors suggests that the May run-rate is flat with March and down from April. See screenshot. We suspect that TMDX achieved a one-time bump in flights by waiving or cutting fees for dry runs. Our opinion is based on color from two customer calls. The stock seems to move up and down like a levered derivative on the latest weekly flight count posted on this platform. Look out below if the May trend continues.

2. Transmedics was a dud at the key annual medical conference (ISHLT in late April). Investors hyped up the potential of new versions of their device but were eerily quiet after day one. We predict the trials will never enroll or complete, and that $TMDX will remain a one-trick pony dependent on its liver product. Liver was already the vast majority of revenue last quarter, and we expect the concentration on one SKU to increase every quarter.

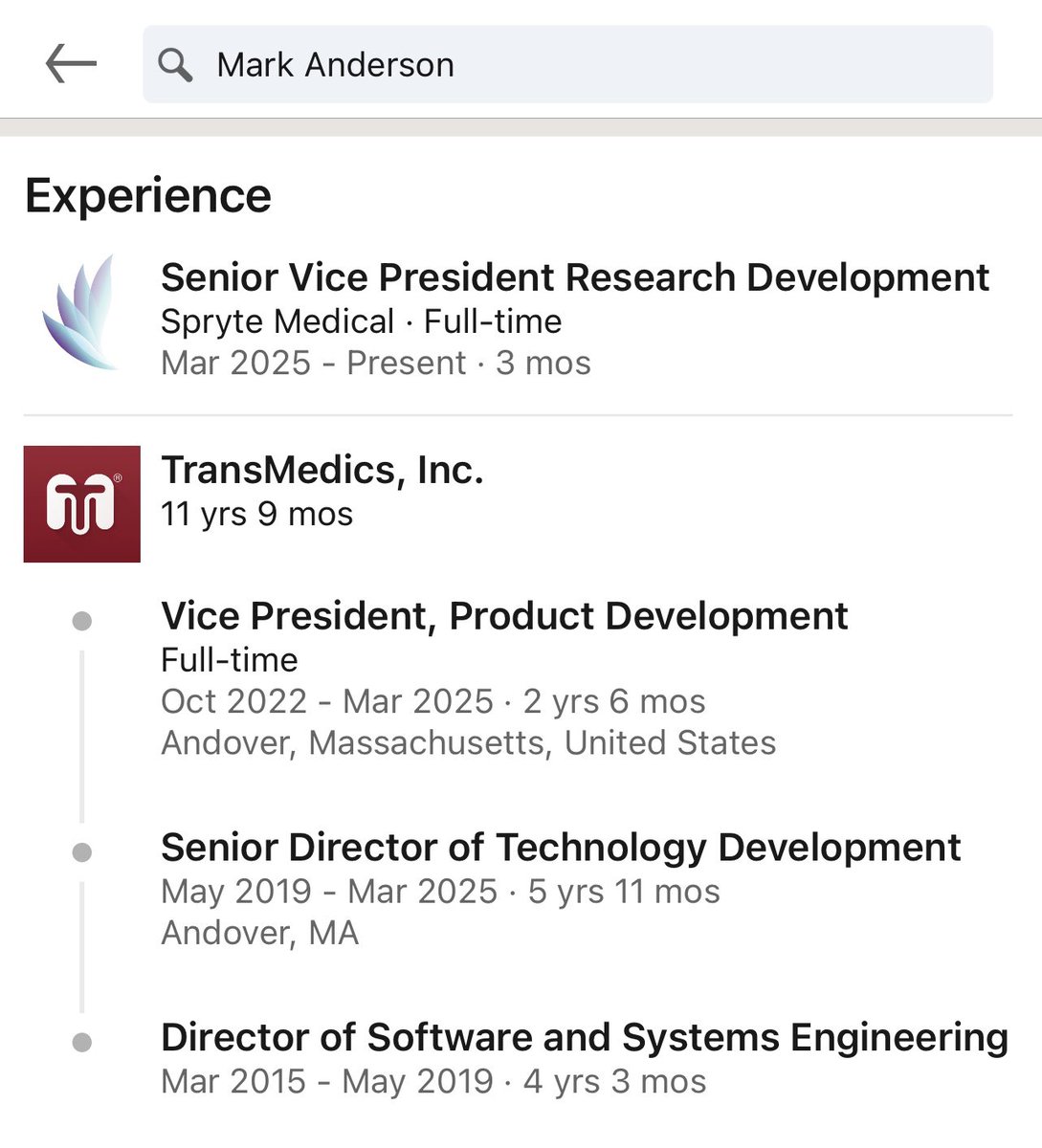

3. We expected the product "innovation" at ISHLT to flop as Transmedics head of product quietly departed just a few weeks prior to the key annual conference. Mark Anderson was at TMDX for almost 12 years, per his LinkedIn bio, see screenshot (linkedin.com/in/mark-anderso…). His title was VP Product Development. His name appears to have been quietly scrubbed from Transmedics website around early April with no 8-K. We find it surprising for a longtime executive to depart immediately prior to a purported major product upgrade.

4. OrganOx today announced an upsizing of its recent financing to $160MM total. This is substantially larger than the net proceeds from TMDX's IPO and suggests strong traction by a key competitor. We think OrganOx is eating into Transmedics market share. Customer interviews lead us to believe that Organox has huge pent up demand from TMDX users that it has been thus far unable to fill. We think OrganOx's pace of product shipments was a bit slow, but we heard anecdotally that it picked up in Q1. We recently spoke with a large customer of TMDX who told us that they would like to use Organox but can't get a device at the moment.

5. Two other competing devices appear to be on the cusp of FDA approval, and these pose an even more significant existential threat to TMDX than OrganOx. One is the Bridge To Life/Vitasmart hypothermic oxygenated machine perfusion system. We heard that one of TMDX largest customers (different than the one above) expects to move 100% of its OCS liver usage to this device upon FDA approval. We're not sure of the exact cost but heard a $5,000 figure, which makes it essentially free vs. TMDX outrageous and unsustainable device pricing.

The second device is Organ Recovery Systems LifePort Liver Transporter, also a fraction of the cost. The device poses a particularly acute existential threat to TMDX as ORS kidney product dominates the space; and we have heard tremendous enthusiasm from KOL's who appear to be eagerly waiting for FDA approval.

6. We recently spoke with a marquee transplant center which we believe to be one of TMDX's highest volume users (top 5). They stated their usage in liver (their main use case) hit the wall in 2H 2024 and declined ~20%, and that they do not expect it to recover. They named two marquee institutions in the New York who they stated have also "taken a step back" from TMDX ("everyone frustrated"). We think TMDX has plugged a finger in the dike by leaning into smaller, second-tier transplant centers while it can.

Note: Please refer to the disclosures in our Jan 10, 2025 report on TransMedics, which this post incorporates fully by reference and may be downloaded at scorpioncapital.com. We remain short TransMedics.

74

2

45

80,098

29 Apr 2025

Well nasty sport, sad I made good money and gave it back so now I have to grind instead of Ai vibe coding and building a real lifeport outside here.

Here's to another lap, meet you at the top amigo - NKYS.

Arigato gozaimasu.

2

7

1,014

21 Feb 2025

Come see Amanda Beck’s first-place winning poster, on display in the Exhibit Hall! She will discuss how @Versiti is using LifePort Kidney Transporter to increase kidney utilization.

2

87