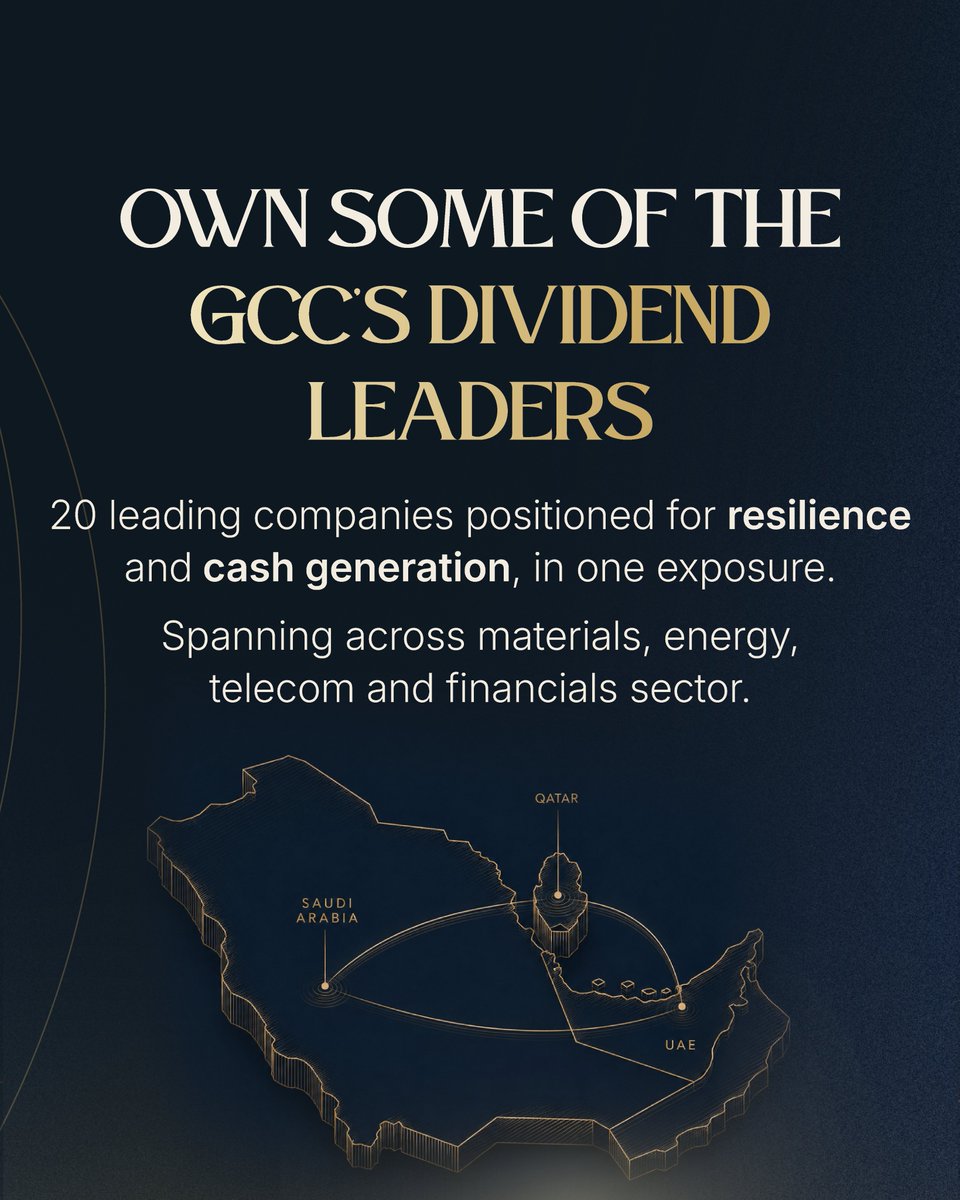

Final 2 Days to Subscribe: Chimera Solactive GCC Shariah Dividend ETF (GCCDIV).

Access some of the highest dividend-paying, shariah-compliant companies across the GCC with GCCDIV.

Subscribe until 16 June, via @ADX_AE eIPO portal or our authorised participants :

• International Securities

• Daman Securities

• BHM Capital

• Arqaam

• HSBC

• EFG Hermes

• FAB Securities

• QMM

Subscribe here: ektetabiws.adx.ae/IWS/#/

1

1

23

Jun 13

Ossiam Serenity USD Fund (OSYU #ETF) med LU2997383703, syftar till att, efter fondens avgifter och kostnader, replikera resultatet för Solactive SOFR T 1 Settlement Daily Total Return Index stängningsnivå (nedan kallat ”Indexet”). etfmarknaden.se/osyu-etf-ger…

1

1

230

Jun 12

E Fund (HK) Solactive Global Gold Miner Select Index ETF (02824.HK) Surges 5.17% Intraday, Latest NAV at HKD 8.774 newtimespace.com/en/etf/1414…

21

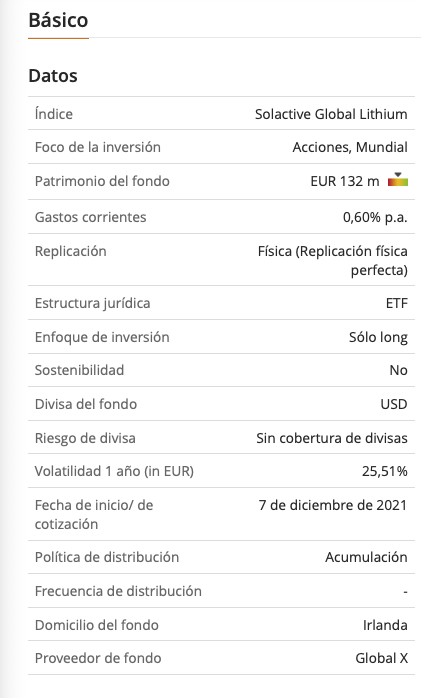

📊 El Global X Lithium & Battery Tech ETF (UCITS: LI7U) replica el Solactive Global Lithium Index, con exposición a toda la cadena del litio: minería, refinado y producción de baterías.

Tiene una TER (comisiones totales) del 0,60% en la versión UCITS.

Patrimonio de ~132M€, más pequeño de lo deseable para garantizar liquidez a largo plazo.

Politica de distribución: Acumulación (es decir, acumula los dividendos generados y los reinvierte dentro del propio ETF)

1

2

276

Jun 10

URA

URA es el símbolo que representa el Global X Uranium ETF en el mercado argentino (BYMA).

Este CEDEAR brinda exposición al ETF subyacente Global X Uranium ETF (URA US).

ETF subyacente, sigue el Solactive Global Uranium & Nuclear Components Total Return Index.

2

39

Ali Alsaadi retweeted

The subscription period for the Chimera Solactive GCC Shariah Dividend ETF (GCCDIV) is now open from 8 June until 16 June 2026, with the fund expected to be listed on the Abu Dhabi Securities Exchange on 23 June.

The new GCCDIV ETF provides access to some of the highest dividend-paying, Shariah-compliant companies across the GCC, offering a regional, income-focused investment through a single transaction.

Its portfolio of 20 companies includes Air Arabia, du, Sharjah Islamic Bank, Industries Qatar, Yanbu National Petrochemical Company (YANSAB), and Jarir Marketing.

Subscribe via the ADX eIPO portal: adx.ae/investors/ipo-subscri…

تم فتح باب الاكتتاب في صندوق شيميرا سولاكتيف الخليجي شريعة لتوزيعات الأرباح المتداول (GCCDIV) من 8 يونيو حتى 16 يونيو 2026، والمستهدف إدراجه في سوق أبو ظبي للأوراق المالية يوم 23 يونيو.

يتيح صندوق GCCDIV الجديد وصولاً إلى بعض من أعلى الشركات توزيعًا للأرباح والمتوافقة مع الشريعة الإسلامية في دول مجلس التعاون الخليجي، مما يوفر استثماراً إقليميًا يركز على الدخل من خلال صفقة واحدة.

وتشمل محفظته المكوّنة من 20 شركة كلًا من العربية للطيران، ودو، ومصرف الشارقة الإسلامي، وصناعات قطر، وينساب، وجرير للتسويق. اشترك من خلال بوابة المستثمرين الالكترونية على الموقع الالكتروني لسوق أبو ظبي: adx.ae/ar-AE/investors/ipo-s…

2

1

578

Jun 8

صندوق شيميرا سولاكتيف الخليجي شريعة لتوزيعات الأرباح المتداول (GCCDIV) متاح

الآن للاكتتاب على منصة تبادل.

Chimera Solactive GCC Shariah Dividend ETF (GCCDIV) is now open for subscription on Tabadul.

79

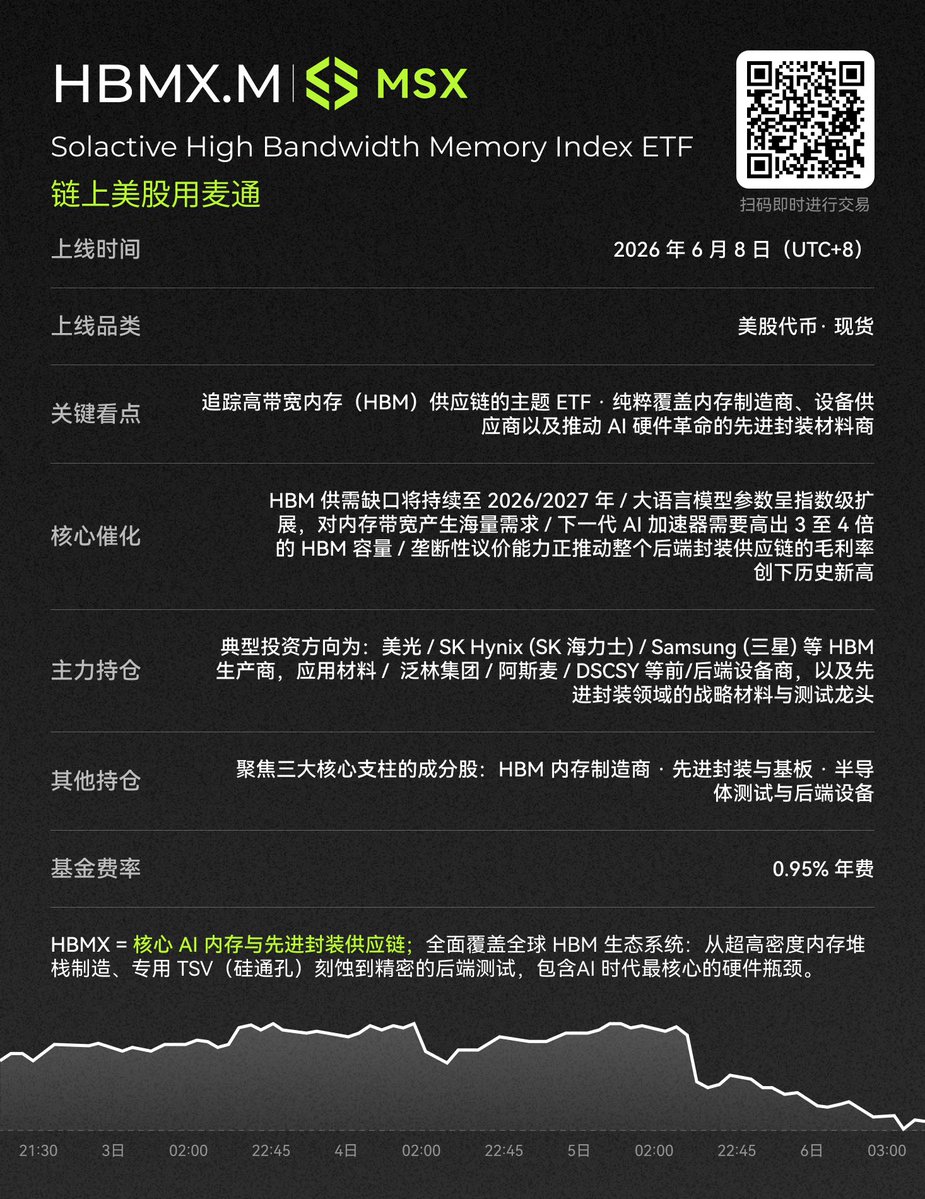

MSX Listing Announcement | $HBMX.M

🎯 $HBMX.M Is Now Officially Listed on MSX.

Solactive High Bandwidth Memory Index ETF, an ETF focused on the HBM supply chain.

💾 Exposure includes leading HBM players such as Micron, SK Hynix, and Samsung Electronics, while extending across advanced packaging, semiconductor substrates, and backend equipment suppliers.

📌 Next-generation AI accelerators are expected to require 3–4x more HBM capacity, making memory bandwidth one of the key bottlenecks in the next phase of AI hardware scaling.

📝 $HBMX.M is a bet on the memory bottleneck behind the AI chip boom.

#MSX #OnChain #USStocks #AI #Semiconductors #Storage #ETF

1

13

389

Jun 8

I am glad to see the launch of the Chimera Solactive GCC Shariah Dividend ETF (#GCCDIV). The new #ETF is set to list on Abu Dhabi Securities Exchange (ADX) on June 23.

Learn more here: etfs.lunate.com/en/etf/gccdi…

lunate.com/en/news-insights/…

33

MSX New Listings | 3 U.S. Stock Tokens Go Live 📈

⚡ After a sharp pullback, looking to play an AI rebound?

ETFs may offer a more balanced approach than single stocks.

📈 $KORU.M

Direxion Daily MSCI Korea Bull 3X Shares — a 3x leveraged ETF tracking the Korean market.

Exposure to core names like Samsung Electronics and SK Hynix, amplifying daily moves in Korea’s tech and semiconductor sector.

🏗 $RACK.M

VanEck Data Center Supply Chain ETF — a full-stack AI data center supply chain ETF.

59 holdings across six segments, spanning chips, servers, cooling, all the way to nuclear energy and power transmission.

💾 $HBMX.M

Solactive High Bandwidth Memory Index ETF — an ETF focused on the HBM supply chain.

Next-gen AI accelerators require 3–4x more HBM capacity, keeping memory bottlenecks front and center.

🚀 Spot trading goes live on MSX on June 8.

#MSX #OnChain #USStocks #AI #Semiconductors #Storage #ETF

2

1

19

632

Lunate ETFs retweeted

Jun 8

Subscribe to Chimera Solactive GCC Shariah Dividend ETF through BHM Capital’s Platform.

Subscription Period: 8-16 June 2026

اشترك في صندوق شيميرا سولاكتيف الخليجي شريعة لتوزيعات الأرباح المتداول عن طريق المنصة الخاصة بشركة بي اتش ام كابيتال.

فترة الاكتتاب: من 8 إلى 16 يونيو 2026

#BHMCapital

@LunateETFs

1

2

127

Jun 8

Subscriptions now open.

Access some of the highest dividend-paying, shariah-compliant companies across the GCC with Chimera Solactive GCC Shariah Dividend ETF (GCCDIV).

Subscribe from 08-16 June, via @ADX_AE eIPO portal or our authorised participants :

• International Securities

• Daman Securities

• BHM Capital

• Arqaam

• HSBC

• EFG Hermes

• FAB Securities

• QMM

Subscribe here: ektetabiws.adx.ae/IWS/#/

62

Jun 3

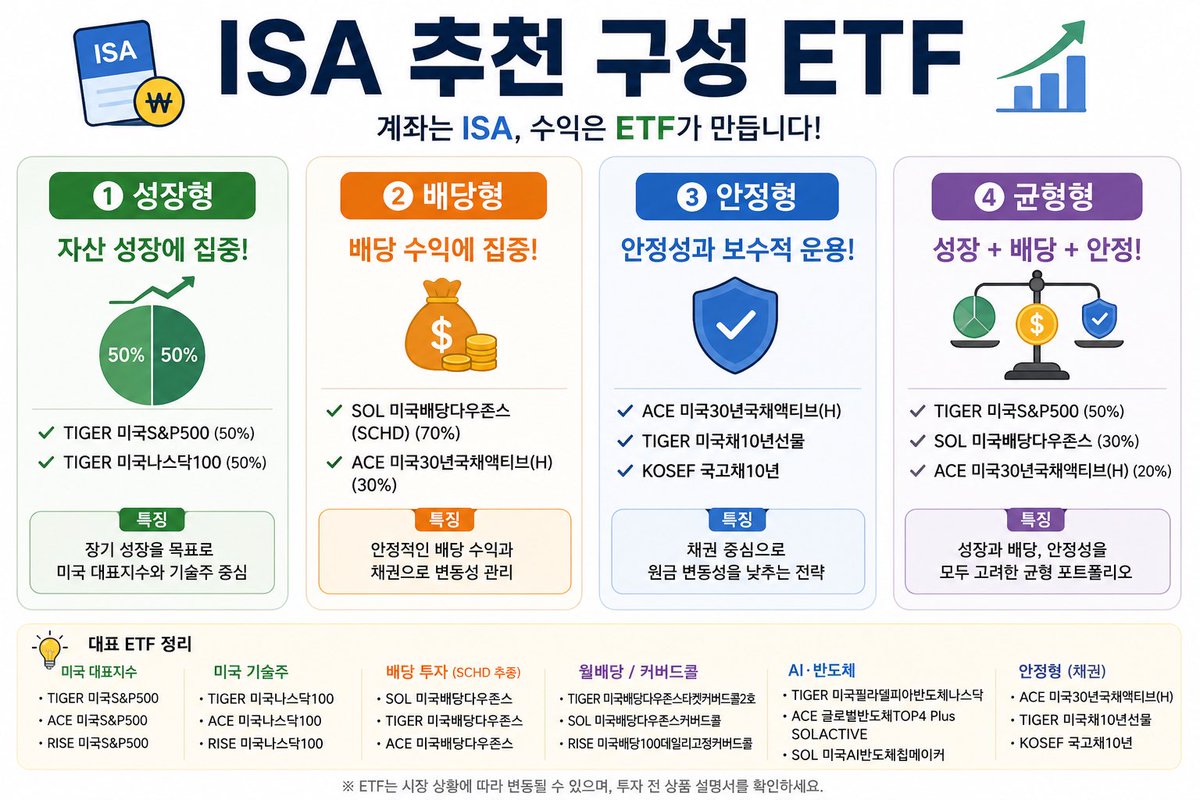

📦ISA 만들었는데…

그래서 뭘 담아야 하나요? 👀

ISA는 계좌일 뿐입니다.

수익을 내는 건

계좌가 아니라

안에 담긴 ETF입니다.

🇺🇸 미국 대표지수

✔ TIGER 미국S&P500

✔ ACE 미국S&P500

✔ RISE 미국S&P500

🇺🇸 미국 기술주

✔ TIGER 미국나스닥100

✔ ACE 미국나스닥100

✔ RISE 미국나스닥100

💰 배당 투자

✔ SOL 미국배당다우존스

✔ TIGER 미국배당다우존스

✔ ACE 미국배당다우존스

(SCHD 추종)

🏦 월배당

✔ TIGER 미국배당다우존스타겟커버드콜2호

✔ SOL 미국배당다우존스커버드콜

✔ RISE 미국배당100데일리고정커버드콜

📈 AI·반도체

✔ TIGER 미국필라델피아반도체나스닥

✔ ACE 글로벌반도체TOP4 Plus SOLACTIVE

✔ SOL 미국AI반도체칩메이커

🛡️ 안정형

✔ ACE 미국30년국채액티브(H)

✔ TIGER 미국채10년선물

✔ KOSEF 국고채10년

예시 포트폴리오

🟢 초보형

TIGER 미국S&P500 70%

SOL 미국배당다우존스 30%

🔵 성장형

TIGER 미국나스닥100 50%

TIGER 미국S&P500 50%

🟡 배당형

SOL 미국배당다우존스 70%

ACE 미국30년국채액티브(H) 30%

😎한 줄 요약

ISA는 무엇을 담느냐가 수익률을 결정합니다.

계좌 개설보다 더 중요한 건

👉 내 투자 목적에 맞는 ETF를 고르는 것입니다.

#ISA #절세계좌 #분리과세 #금융소득종합과세 #ETF #배당ETF #재테크 #투자공부 #주식투자 #연금저축

Jun 3

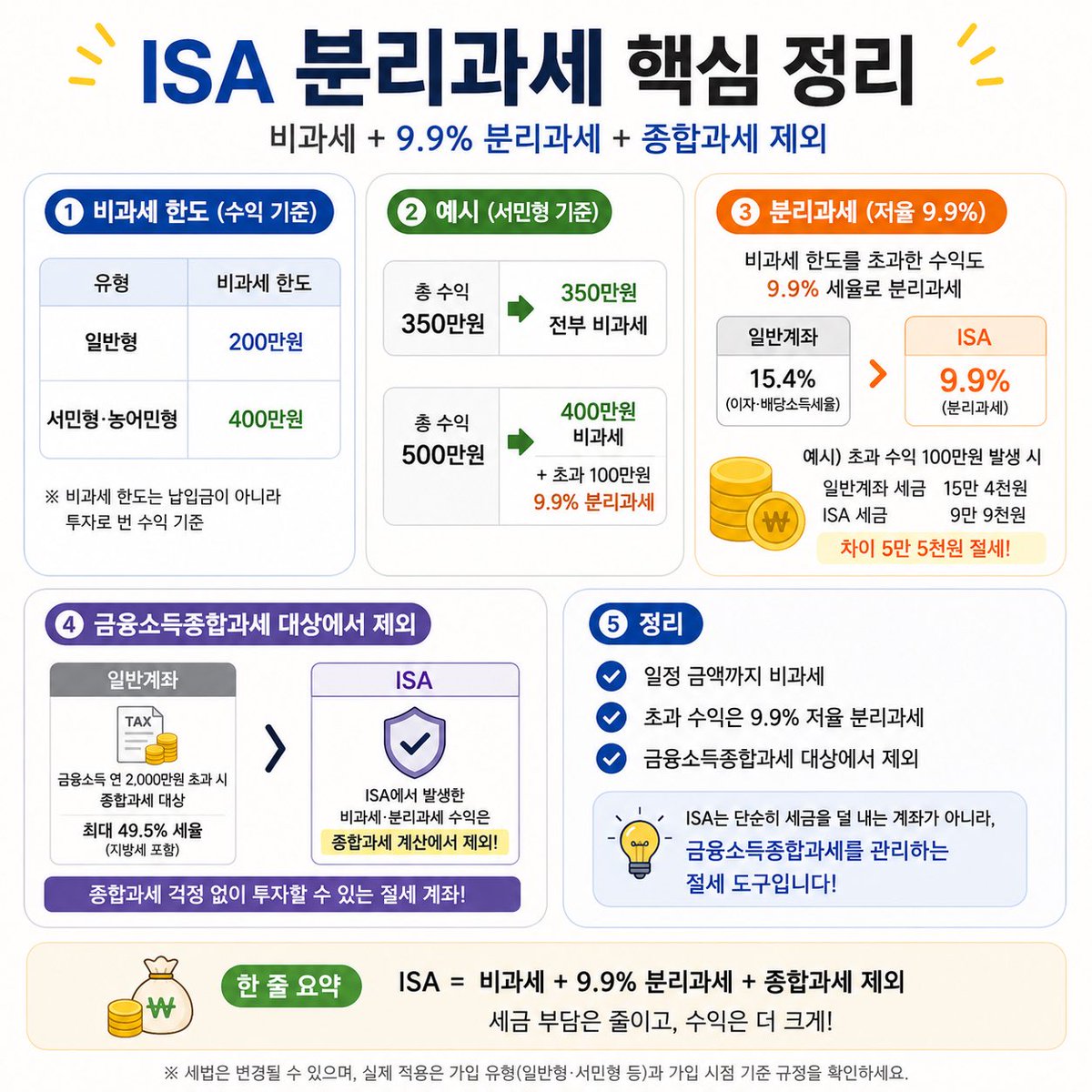

🥲어렵겠지만.. 한 걸음 더 나아가서

‼️분리과세까지 얘기해 볼게요.

ISA 설명을 보면

“비과세 분리과세”

라는 말이 항상 따라다닙니다.

예를 들어

서민형 ISA에서

500만원 수익이 발생했다면

✔ 400만원 비과세

✔ 나머지 100만원은 9.9% 분리과세

입니다.

‼️그럼 분리과세가 뭔데?

보통 이자나 배당소득은

세금 15.4%를 냅니다.

하지만 ISA는

비과세 한도를 초과한 수익도

9.9% 세율로 따로 과세합니다.

쉽게 말하면

일반계좌

→ 15.4%

ISA

→ 9.9%

100만원 초과 수익이 발생했다면

일반계좌 세금

15만4천원

ISA 세금

9만9천원

차이

5만5천원

금액이 작아 보이지만

10년

20년

꾸준히 투자하면

이 차이가 꽤 커집니다.

그래서 ISA는

“비과세 계좌”

라고만 생각하지 말고

“세금을 할인해주는 계좌”

라고 이해하면 쉽습니다. 😊

📚그런데 분리과세의 진짜 장점은 따로 있습니다.

바로

금융소득종합과세 대상에 포함되지 않는다는 것.

보통 이자와 배당소득이 많아지면

금융소득종합과세 대상이 될 수 있습니다.

금융소득이 연간 2,000만원을 초과하면

근로소득, 사업소득 등과 합산해서

최대 49.5%(지방세 포함) 세율이 적용될 수도 있습니다.

하지만 ISA에서 발생한

✔ 비과세 수익

✔ 9.9% 분리과세 수익

은

금융소득종합과세 계산에 포함되지 않습니다.

🌿쉽게 말하면

일반계좌

→ 금융소득 2,000만원 넘으면 종합과세 가능

ISA

→ 비과세·분리과세 수익은 종합과세 계산에서 제외

그래서

배당 ETF 투자자

고액 예금자

은퇴 준비 투자자들이

ISA를 먼저 채우라고 하는 이유 중 하나입니다.

📌 ISA의 세 가지 혜택

1️⃣ 비과세

2️⃣ 9.9% 저율 분리과세

3️⃣ 금융소득종합과세 제외

😎한 줄 요약

ISA는 단순히 세금을 덜 내는 계좌가 아니라, 금융소득종합과세를 관리하는 절세 도구이기도 합니다. 👀

#ISA #절세계좌 #분리과세 #금융소득종합과세 #ETF #배당ETF #재테크 #투자공부 #주식투자 #연금저축

※ 세법은 변경될 수 있으며, 실제 적용은 가입 유형(일반형·서민형 등)과 가입 시점 기준 규정을 확인하세요.

5

433

1,230

113,269