Jun 15

FsFのBlu-rayボックスについてきたサントラにAVALONIANやSTRANGEFAKEのMODvなるアレンジバージョンが収録されてるんだけど、これがまたプログレッシブでめっちゃイイ!原曲よりドラムやエレキがぎゅいぎゅい鳴っててカッコよすぎる。

1

81

Alibowomukisa retweeted

The Ugandan dictatorship of @KagutaMuseveni and @NRMOnline,

through the National Environment Management Authority @nemaug

@MODVA_UPDF @PoliceUg has launched crackdowns and demolished homes belonging to the vulnerable that stood for three decades on Kawala Zone in the capital Kampala, supposedly to clear people who have encroached on the wetlands in violation of environmental laws.

While NEMA destroys homes and businesses of the poor and evicts hundreds of them, big companies, farms, and luxury apartments built on wetlands along the Entebbe Expressway and in Lubigi wetlands, linked to property tycoons Bulwada, Hamis Kuggundu and Sudhir Ruparelia who bankrolls the NRM "ruling party" and the Museveni's family, remains untouched.

There is one rule for the rich, another one for the poor. Dictator Museveni has issued repeated "presidential directives" to remove people from the country’s wetlands, but has turned a blind eye on @GovUganda and the institutions that encourages encroachment on these areas by the rich and powerful, while targeting the poor.

@ABarirega @Parliament_Ug @UHRC_UGANDA @newvisionwire @ubctvuganda @GCICUganda @min_waterUg

11

19

1,320

Jun 12

SawanoHiroyuki[nZk] [-30k]re:tuneS『Keep on keeping on <MODv>』 youtu.be/SNdf5oSVYDc?si=4ymj… @YouTubeより

1

336

SawanoHiroyuki[nZk] [-30k]re:tuneS『Avid <MODv>』 youtu.be/4ja403hodxM?si=lNpl… - @YouTube

18

AVALONIAN・STRANGEFAKEの<MODv>ドラムがかっこよすぎてもうリピートが止まらん

このバージョンで叩きまくる藤崎くんをライブで見たい

5

208

May 31

ENDROLLを聴き続けたい私と誰かのためのプレイリスト🎧

MODvも聴いてみたい

インストverも聴いてみたい

ピアノverも聴いてみたい

オーケストラverも聴いてみたーい🥰

(願望がおおいですね)

music.apple.com/jp/playlist/…

1

23

381

AVALONIANの<MODv>、やっぱこれくらいバンドサウンドなのが気持ちいいよな〜となってずっとリピしている

原曲→<MODv>で繋げてライブでやってくれないかな

1

12

350

May 13

$GMRS – GMR Solutions

Provides ambulance services, air medical transport, disaster response and emergency care across the US. IPO priced well below initial range, signaling weaker investor demand.

Price: $15

Raised: $478.7M

Revenue: $5.74B

Net: $206.2M

Peers: $MODV $SEM $OPCH $ADUS $HCA

#IPO #NewListing #StocksToWatch

2

316

Apr 29

ama abi bak gecen sene 155 m tl amortisman nakit akis tablosunda girilmis, dipnot MDV MODV tablolarinda amortismani birikmis 157m tl. Gelir tablosunda atil ve cogs icindeki amortisman ise yine 177m tl :D senelik yine tutmuyor ama fark bu kadar fazla degil.

Zaten amortisman nasil tutmaz abi? Ben anlamadim. Amortisman tutarini parcalayip farkli yerlere siniflayabilirsin tabi de tablolar arasi kumule rakam nasil tutmuyor yani.

1

4

173

Abi amortismanın stokla yakından uzaktan alakası yok. Amortisman duran varlıklara ilişkindir.

300 milyon amortisman hesapladın, gelir tablosuna 300 milyon amortisman gideri yazarsın,

Nakit akıştan 300 milyon düzeltirsin

Dipnotta da dönem amortismanın kırılımını verirsin (mdv modv olarak)

1

3

117

Apr 26

SawanoHiroyuki[nZk] [-30k]re:tuneS『Keep on keeping on <MODv>』 youtu.be/SNdf5oSVYDc?si=BRJG…

戦闘シーンでKeep on keeping onが流れてきてテンション上がらない男の子はいません

1

2

361

Apr 8

SawanoHiroyuki[nZk] [-30k]re:tuneS『Keep on keeping on <MODv>』 youtu.be/SNdf5oSVYDc?si=o8XF… @YouTubeより

ひさしぶりにききたくなって検索したらstudio live版を発見するなど

2

67

Mar 30

SawanoHiroyuki[nZk] [-30k]re:tuneS『Keep on keeping on <MODv>』

youtu.be/SNdf5oSVYDc?si=820d…

#シマリスの歌栞

1

7

175

Mar 18

5 songs 5 oomfs

What's New Scooby Doo - Simple Plan

I am The Doctor - Murray Gold

Herald of Darkness - Old Gods of Asgard

Contact Redux - Trocadero

The Reluctant Heroes (Modv) - Hiroyuki Sawano

@PloogIsCool @leaper2007 @B0TSPARKS @CopperKnight8 @captaincaleb9

Mar 18

5 songs 5 oomfs <3 (sorry if you were already tagged!)

Sing for Absolution - Muse

Truly Dreams - Allie X

moses - hemlocke springs

Luna Llena - Arca

abyss angel - glass beach

@Chaos_75 @angelicFusion_ @minazuki4_ @tiny_knjm @imarsrei

4

841

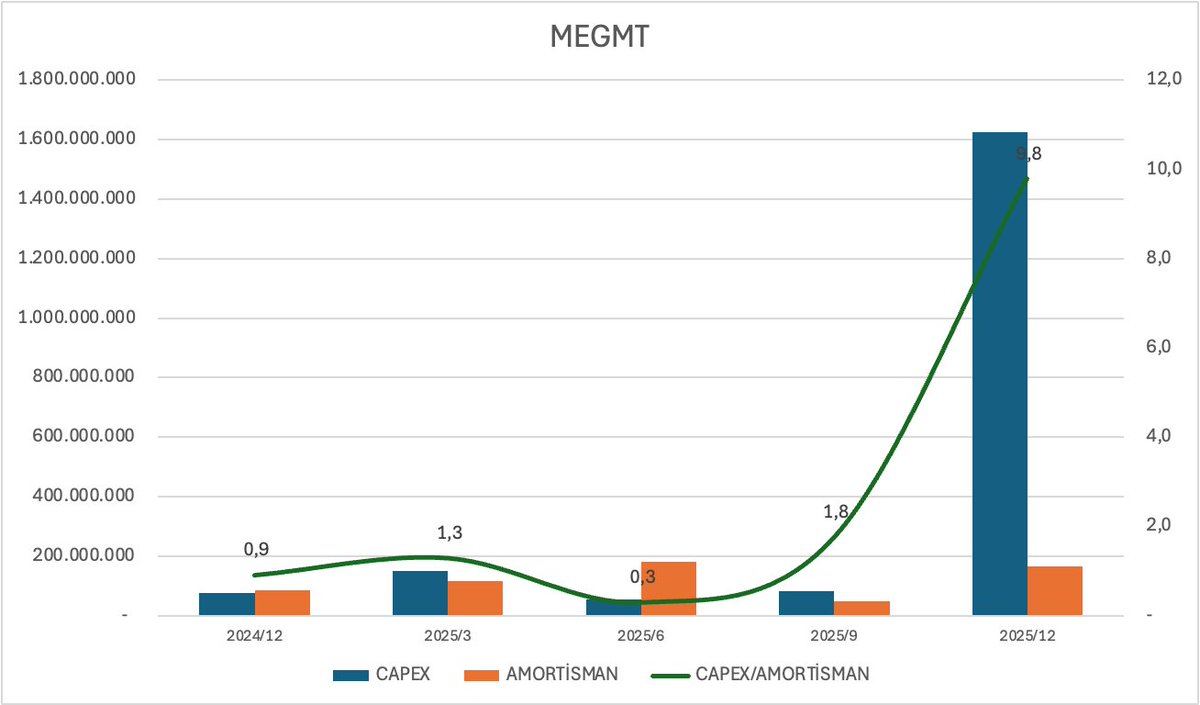

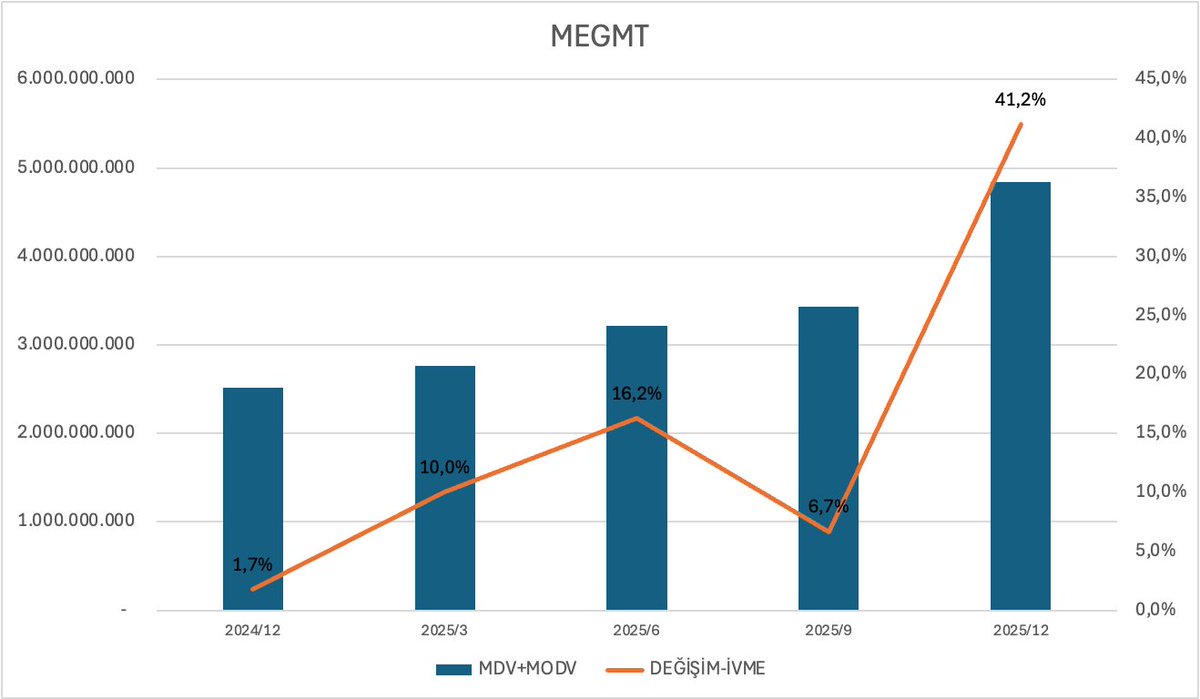

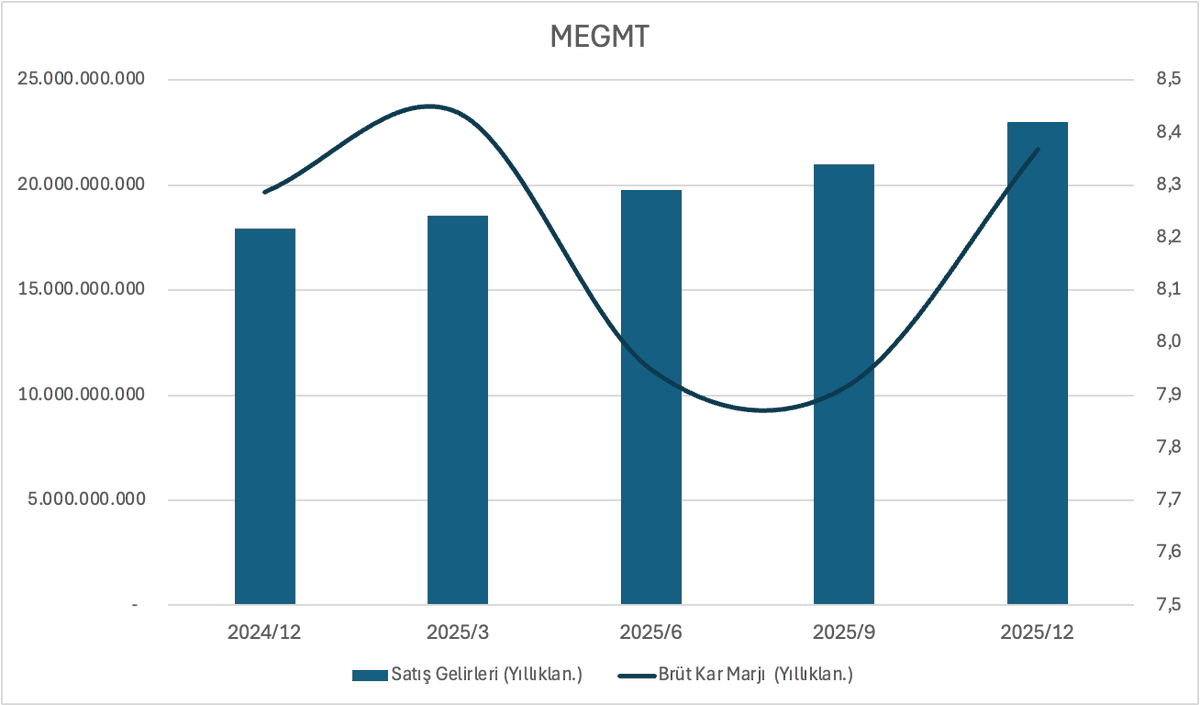

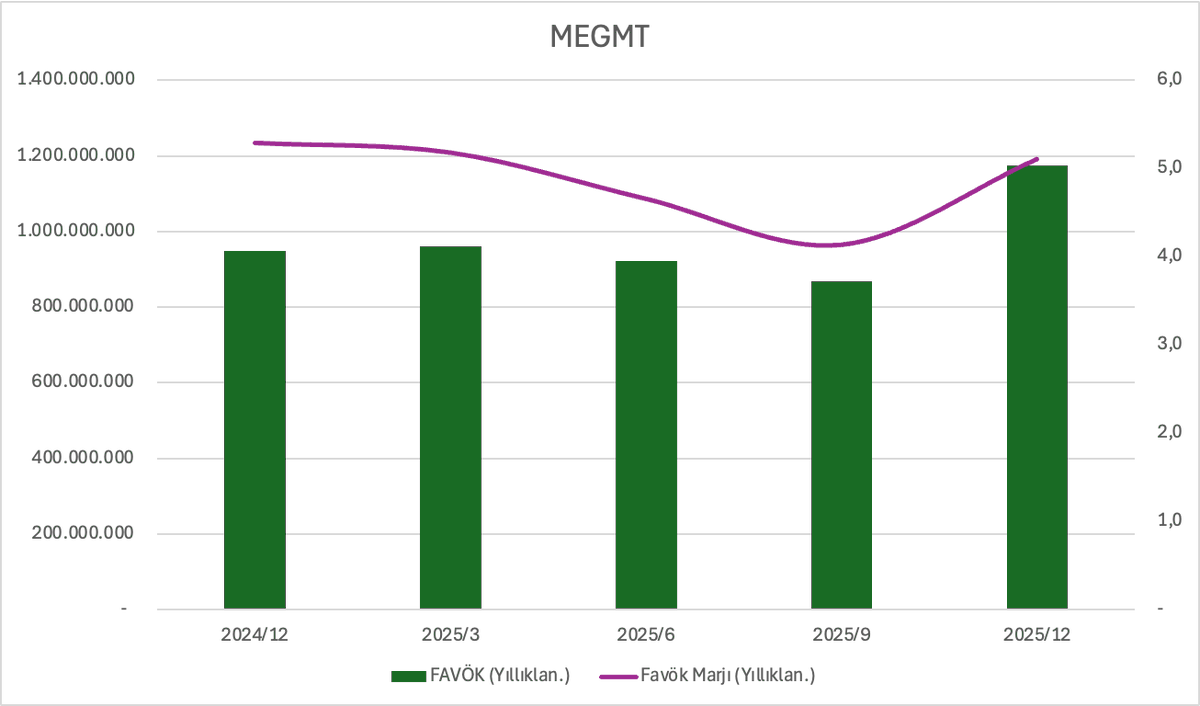

#MEGMT

Yatırım harcamalarını gösteren en iyi kalmelerden birisi capextir..

daha sonra MDV ve MODV gelir..

Bu yatırımlar hayata geçtikçe satışlar ve Favök Artmaya başlar..

görünen o ki şirket Büyümeye devam ediyor..

Ama buraya dkkat!!

Net Borçta artış mevcut FD/FAVÖK değeri yükselmiş.

🏭 MEGA METAL SANAYİ VE TİCARET A.Ş. (#MEGMT) | CoreX³™ v5.4 Stratejik Sanayi Analizi

📅 Analiz Dönemi: 2025/12

🚀 Büyüme Potansiyeli: YÜKSEK POTANSİYEL

⚡ USTANIN GÖZÜNDEN (DERİN ANALİZ)

MEVCUT DURUM & OPERASYONEL TEŞHİS (SEMPTOM):Mega Metal’in 2025 yılı finansal tabloları, sistemsel termal verimliliğin arttığı ancak motorun yüksek devirde çalışması nedeniyle ciddi bir yakıt (nakit) tüketimi içinde olduğu bir tablo çizmektedir. Şirket, 23 milyar TL hasılat ile ciro rekoru kırmış ve operasyonel torkunu (FAVÖK) (,6 oranında artırarak 1,22 milyar TL seviyesine taşımıştır. Ancak, net dönem kârının (1,46 milyar TL) esas faaliyet kârından (714 milyon TL) yüksek olması, kârın büyük bir kısmının ertelenmiş vergi gelirleri ve yatırım faaliyetlerinden geldiğini işaret eden bir "finansal illüzyon" riski barındırmaktadır. Operasyon vitestedir ancak şanzıman, yüksek yatırım yükü altında zorlanmaktadır.

STRATEJİK HAMLELER & KÖK SEBEP (TEŞHİS):Yönetimin niyetini deşifre ettiğimizde, Kayseri’den ABD’ye uzanan agresif bir kapasite inşası görülmektedir. Maddi duran varlıklardaki 1,8 milyar TL’lik reel artış ve 3,53x seviyesindeki CapEx/Amortisman oranı (Hesap: 1,8 Milyar CapEx / 510 Milyon Amortisman), şirketin sadece mevcudu korumadığını, geleceği iki kat hızla inşa ettiğini kanıtlamaktadır. Özellikle ABD’nin South Carolina eyaletinde devreye alınan 24.000 tonluk tesis, "Made in USA" damgasıyla emtia dalgalanmalarına karşı stratejik bir zırh oluşturma girişimidir. Hammadde stoklarındaki P’lik artış, satın alma biriminin talebi önceden kokladığını ve "üretim motorunun sıcak" olduğunu göstermektedir.

GELECEK SENARYOSU & NİHAİ HÜKÜM (REÇETE):Veriler işaret ediyor ki, Mega Metal şu an bir "rodaj" dönemindedir. Eğer ABD operasyonları beklenen marj katkısını 2026’nın ilk yarısında sağlamaya başlarsa, mevcut borç yükü (7 milyar TL) hızla eriyecek bir "Kutsal Borç" niteliği kazanacaktır. Ancak finansman giderlerinin esas faaliyet kârının yarısından fazlasını (453 Milyon TL / 714 Milyon TL) yutması, motorun ürettiği gücün önemli bir kısmının bankaların kasasına aktığını teyit etmektedir. Mevcut yapı, yatırımlar meyve verene kadar yüksek finansal sürtünme ile ilerleyecektir. Stratejik zorunluluk odur ki, yatırımcı bu makineye kısa vadeli bir sürat teknesi olarak değil, kıtalararası bir yük gemisi sabrıyla bakmalıdır.

🏢 ŞİRKET KİMLİĞİ VE TİCARİ MODEL (BUSINESS_DNA)

Mega Metal, oksijensiz elektrolitik bakır tel üretiminde uzmanlaşmış, Türkiye’nin lider ve Avrupa’nın en büyük kapasiteli süper ince bakır tel üreticisidir. Şirket, ham bakırı yüksek teknolojiyle işleyerek gümüş ve nikel kaplamalı katma değerli ürünlere dönüştüren bir teknoloji geliştiricisi modeline sahiptir. Gelirlerinin W’sini döviz bazlı ihracattan elde ederek doğal bir kur koruması (Natural Hedge) sağlamakta ve otomotiv, havacılık ile savunma sanayi gibi kritik sektörlerin ana tedarikçisi konumunda bulunmaktadır.

🚀 0. HİKAYE VE VİZYON (STRATEJİK NİTELİK DEŞİFRESİ)

🗣️ Kurumsal Retorik ve Yönetim Dili: Yönetim Kurulu Başkanı'nın mesajı oldukça güçlü ve icracı bir tondadır; "Made in USA" hamlesini şirketin kaderini değiştirecek bir milat olarak tanımlamaktadır. (Hüküm: Vizyoner Liderlik 🟢).

🧪 Teknolojik Derinlik ve Ar-Ge: Şirket, sektörde ilk kez uygulanan yapay zeka destekli "Bobin Mega Zekâ" ve online görüntü işleme teknolojileriyle "sıfır hata" hedefine odaklanmıştır. 6 Sigma projeleriyle maliyet optimizasyonu sürdürülmektedir.

🌍 Global Ölçeklenebilirlik (Scalability): 30’dan fazla ülkeye ihracat ve ABD’de kurulan yeni fabrika, şirketin geliri TL’den bağımsızlaştırarak küresel bir oyuncu olma yolunda ölçeklendiğini kanıtlamaktadır.

💎 COREX³™ VİZYON SKORU: [ 10 üzerinden 9 ]Gerekçe: CapEx tutarlılığı ( 3), Güçlü yönetim dili ( 2), Dijitalleşme ve AI entegrasyonu ( 2), ABD ayak izi ( 2).

1. 🏗️ GELECEĞİ İNŞA ETMEK: YATIRIMLAR VE TEŞVİKLER

KRİTİK YATIRIM PARAMETRELERİTUTAR / DEĞİŞİMTEKNİK OTORİTE YORUMUYatırım Harcamaları (CapEx)1,80 Milyar TL[AGGRESSIVE EXPANSION]: CapEx/Amortisman oranı 3,53x (1,8B / 510M). Şirket sermayeyi eritmiyor, geleceği inşa ediyor.Yapılmakta Olan Yatırımlar420,7 Milyon TL[LAUNCH DATE]: ABD tesisi 2025 son çeyreğinde üretime başlamıştır. Ciroya asıl yansıma 2026/03 itibarıyla görülecektir.Yatırım Teşvik Belgeleri46,1 Milyon TLTeşvikler; vergi indirimleri ve faiz desteği sağlayarak nakit akışını (Cash Flow) rahatlatacaktır.

🕵️♂️ Dedektif Analizi: Mevcut yatırımın büyüklüğü, şirketin 4,8 milyar TL’lik toplam Maddi Duran Varlık parkının yaklaşık 7’sine denk gelmektedir; bu durum şirketin pazar ligini yukarı taşıyacak kapasitededir.

2. ⚙️ MOTORUN GÜCÜ: ESAS FAALİYET PERFORMANSI

📊 KRİTİK VERİMLİLİK MATRİSİDEĞER / ORANTEKNİK TEŞHİS (ZORUNLU)ROIC (Sermaye Getirisi)%5,81[VALUE CREATION TEST]: (Hesap: 535,8M EFK*0,75 / 9,21B Yatırılan Sermaye). Getiri oranı borçlanma maliyetiyle başabaş seyrediyor.Ağırlıklı Borçlanma Maliyeti%3,23 - %5,80[LEVERAGE EFFICIENCY]: USD ve EUR bazlı krediler, yüksek enflasyon ortamında şirkete kaldıraç avantajı sağlamaktadır.Esas Faaliyet Kâr Marjı%3,10[OPERATIONAL FRICTION]: (Hesap: 714,4M EFK / 23,01B Hasılat). Ciro patlamasına rağmen operasyonel marjlar hammadde maliyetleri nedeniyle baskılanmıştır.Kaldıraç (Net Borç / FAVÖK)4,29x[SAFETY CHECK]: (Hesap: 5,24B Net Borç / 1,22B FAVÖK). 5,0x sınırına yakın ancak yatırımların agresifliği nedeniyle "Geçici Yatırım Kaldıracı" olarak sınıflandırılmıştır.

3. 🕵️♂️ LOJİSTİK İSTİHBARAT: STOKLAR VE SİPARİŞLER

ENVANTER KALEMİTRENDSTRATEJİK TEŞHİS (USTA NOTU)Hammadde ve Malzeme🔼 (850M TL)[PRODUCTION APPETITE]: Geçen yıla göre P artış. Satın alma talebi görmüş, agresif üretime hazırlık yapıyor.Yarı Mamul🔼 (1,79B TL)[FACTORY TEMPO]: 6 artış. Fabrika bantları harıl harıl çalışıyor, motor oldukça sıcak.Mamul (Bitmiş Ürün)🔼 (729M TL)[SALES VELOCITY]: Satış artış hızıyla uyumlu. Stok şişmesi değil, sevkiyata hazır güç birikmesi.Ertelenmiş Gelirler540,8M TL[CASH-BACKED DEMAND]: Gelecek dönemlere ait intaçlı satış gelirleri, garantili ciroyu işaret ediyor.

4. ⛽ FİNANSAL NEFES VE RİSK YÖNETİMİ

⚠️ Döviz Pozisyonu: [-3,10 Milyar TL Net Açık]. Şirket yüksek kur riskine maruz görünse de, gelirlerinin W’sinin döviz olması (Natural Hedge) ve Eurobond yatırımları sayesinde risk operasyonel olarak yönetilmektedir.

⚠️ Borç Kompozisyonu ve Nitelik: Toplam 7 milyar TL borcun 5,2 milyar TL’si kısa vadelidir. Borçlar döner sermaye açığından ziyade geleceği inşa eden "Made in USA" yatırımlarını fonlamaktadır (Kutsal Borç).

🎯 Likidite ve Dayanıklılık: İşletme faaliyetlerinden 1,18 milyar TL nakit üretilmiştir (Geçen yıl negatifti). Şirket "nefes almaya" başlamıştır ancak yüksek yatırım iştahı nedeniyle likidite hala sıkışık seyretmektedir.

*🏁 SANAYİ BİLGESİ'NİN NİHAİ KARARI (TEKNİK GÖRÜŞ):Mega Metal’de operasyonel tork, şanzıman kapasitesini zorlamaktadır. Teknik durum işaret eder ki; şirketin ABD yatırımı "rodaj" dönemini tamamladığında, finansal sürtünme katsayısı düşecek ve nakit akışı borç servisini çok daha rahat çevirecektir. Mevcut yatırım harcamaları tamamlanmadan temettü beklentisine girmek, makineyi yağsız çalıştırmak gibidir; stratejik sabır elzemdir.

5. 🎯 COREX³™ NİHAİ HÜKÜM (VERDICT)

SEÇİLEN STATÜ: [ 💎 GİZLİ CEVHER ]

📋 NEDEN BU KARAR? (STRATEJİK GEREKÇE):

Fırsat (Katalizör): ABD South Carolina tesisinin devreye girmesi, cironun dolarizasyonunu ve küresel pazar payını çarpan etkisiyle artıracaktır.

Güç (Motor Sağlığı): Yarı mamul stoklarındaki devasa artış ve ciro rekoru, operasyonel motorun tam kapasiteye yakın çalıştığını ispatlamaktadır.

Tehdit (Risk Faktörü): En büyük tehlike, finansman maliyetlerinin (faiz yükü) esas faaliyet kârını baskılamaya devam etmesi ve olası bir küresel talep daralmasıdır.

*🏁 SANAYİ BİLGESİ'NİN NİHAİ SÖZÜ (KAPANIŞ MANİFESTOSU)

1. 🏗️ MAKİNENİN DURUMU (TEKNİK ÖZET):Bu makine, yeni bir kıtaya yelken açmak için kazan dairesini sonuna kadar kömürle (borçla) doldurmuş bir buharlı gemi gibidir. Kazan basıncı (yatırımlar) çok yüksek; bu durum kısa vadede gövdede (bilançoda) bir miktar sarsıntıya neden olsa da, pervaneler (satışlar) doğru hızda döndüğünde geminin sınıf atlaması kaçınılmazdır.

2. 🧭 YATIRIMCI İÇİN YOL HARİTASI (STRATEJİK REÇETE):Mega Metal, günlük al-satçının değil, endüstriyel dönüşümün sancısına ve sonrasındaki görkemine ortak olmak isteyen vizyoner sermayenin limanıdır. Hisse başına 5,55 TL kazanç üreten bu makine, 2026 sonu itibarıyla borçluluğunu aşağı çektiğinde gerçek değerine ulaşacaktır. Düşüşler, sanayi duayenleri için "mal toplama" fırsatıdır.

3. 🗝️ USTADAN NASİHAT (FİNAL MÜHRÜ): Unutma; fabrikanın bacası tütüyorsa ve hammadde ambarı dolup taşıyorsa, net kâr kalemindeki dalgalanmalar sadece muhasebe mürekkebidir; esas olan fiziksel üretimin ritmidir.

⚖️ YASAL UYARI VE SORUMLULUK REDDİ BEYANI

1. 🤖 ALGORİTMİK VERİ İŞLEME VE OTONOMİ: Bu rapor, CoreX³™ sistemi tarafından KAP verileri ve Faaliyet Raporları baz alınarak otomatik olarak üretilmiştir. 2. 🏛️ SPK MEVZUATI VE YATIRIM DANIŞMANLIĞI UYARISI: Burada yer alan bilgiler YATIRIM DANIŞMANLIĞI KAPSAMINDA DEĞİLDİR. 3. 🎯 KİŞİSEL RİSK VE GÖRÜŞ NİTELİĞİ: Bu analiz sadece bir durum tespitidir ve mali durumunuza uygun olmayabilir. 4. 🛡️ FERAGATNAME: CoreX³™, verilerin doğruluğu ve öngörülerin gerçekleşmesi konusunda garanti vermez.

[CoreX³™ Analysis Engine - Powered by Industrial Intelligence & Logic]

3

24

2,114

Mar 2

🤖 Yapay zeka Bilanço Değerlendirme Raporu

🔹 Genel Bilgiler

📊PUANI: 4,5

🗓️Dönem: 2025/09

Hisse Kodu : #ARTMS

Finansal Durum

🏢Şirket Durumu : Zayıf

💰Nakit Durumu : Akışta zorluklar var

💳Borç Durumu : Yüksek

📈Kârlılık Durumu : Zayıf

📊Göstergeler

✅Olumlu Göstergeler :

[✔] Net dönem karında nominal artış (ancak altında yatan nedenler önemli), İşletme faaliyetlerinden net nakit çıkışında önceki yıla göre önemli iyileşme (hala negatif olsa da), Özkaynaklarda %8'lik artış (2.051 M TL'den 2.216 M TL'ye), Personel sayısında artış (192'den 202'ye), Ticari alacak tahsilat süresinde iyileşme (166 günden 150 güne)

⚠️Olumsuz Göstergeler:

[⚠️] Hasılat, brüt kar ve esas faaliyet karında ciddi düşüşler, Yurt dışı satışlarında dramatik azalma (� düşüş), Stoklarda önemli artış (758 M TL'den 1.177 M TL'ye, U artış), stok yönetimi riski, Kısa vadeli borçlanmalarda ve diğer finansal yükümlülüklerde (özellikle finansal kiralamalar) yüksek artış, Net finansal borçluluk pozisyonuna geçiş, Operasyonel nakit akışları hala negatif, Net kar artışının temel faaliyetlerden değil, enflasyon muhasebesi kaynaklı 'Net Parasal Pozisyon Kazançları' ve 'Ertelenmiş Vergi Geliri' gibi dönemsel etkilerden kaynaklanması, Net yabancı para pozisyonunun net yükümlülük tarafında olması (kur riskine açıklık)

🧱 Yatırımlar ve Operasyonel Veriler

🏗️Yatırımlar : Maddi duran varlık alımları (84.509.364 TL) ve maddi olmayan duran varlık alımları (43.560.620 TL) artmıştır. Kullanım hakkı varlığı girişleri (52.123.143 TL) devam etmektedir. Yapılmakta olan yatırımlar (42.546.772 TL) dönem içinde tamamlanarak ilgili duran varlık kalemlerine aktarılmıştır. Şirketin yatırım harcamaları için 3 adet yatırım teşvik belgesi bulunmakta olup, indirimli kurumlar vergisi hakkına sahiptir. Ar-Ge çalışmaları hakkında bilgi verilmemiştir.

🌍Yurtdışı Satış Rakamları : 30 Eylül 2025: 8.367.229 TL

30 Eylül 2024: 68.642.889 TL

👥Personel Sayısı : 30 Eylül 2025: 202 kişi

31 Aralık 2024: 192 kişi

📌 Değerlendirme

Şirketin genel finansal durumu zayıf bir görünüm sergilemektedir. Enflasyon muhasebesi etkisiyle net kar nominal olarak artsa da, operasyonel karlılık (hasılat, brüt kar, esas faaliyet karı) ciddi oranda düşüş göstermiştir. Hasılat 7, esas faaliyet karı ise � oranında azalmıştır. Yurt dışı satışlardaki �'lik dramatik düşüş, şirketin uluslararası pazarlardaki rekabet gücünün azaldığına işaret etmektedir.

**Güçlü Yönler**: Net dönem karında nominal artış kaydedilmesi (ancak altında yatan nedenler önemli), işletme faaliyetlerinden net nakit çıkışının önceki döneme göre azalması (hala negatif olsa da bir iyileşme), özkaynakların nominal olarak artması, personel sayısındaki artış, ticari alacak tahsilat süresinde kısmi iyileşme.

**Zayıf Yönler**: Hasılat ve brüt kar ile esas faaliyet karındaki ciddi düşüşler, şirketin ana operasyonlarında verimlilik ve satış sorunları yaşadığını göstermektedir. Yurt dışı satışların neredeyse durma noktasına gelmesi, ihracat gelirlerindeki büyük kaybı ortaya koymaktadır. Stoklarda yaşanan U'lik büyük artış, talep azalması veya üretim fazlası gibi sorunlara işaret edebilir ve finansal yük getirebilir. Kısa vadeli borçlanmalarda ve diğer kısa vadeli finansal yükümlülüklerde (özellikle finansal kiralama) yaşanan yüksek artış, şirketin kısa vadeli finansal baskı altında olduğunu ve likidite risklerini artırdığını göstermektedir. Şirket net alacaklı pozisyonundan net borçlu pozisyonuna geçmiştir. Operasyonel nakit akışlarının hala negatif olması, esas faaliyetlerden yeterli nakit üretilemediğini göstermektedir.

**Geleceğe Yönelik Beklentiler ve Riskler**: Hasılat ve operasyonel karlılıktaki mevcut düşüş trendi devam ederse, şirketin sürdürülebilirliği ciddi şekilde etkilenebilir. Yüksek enflasyon ortamında stok maliyetlerinin yönetimi ve artan finansman giderleri önemli bir risk faktörüdür. Yabancı para net yükümlülük pozisyonu, döviz kurundaki dalgalanmalara karşı şirketi savunmasız kılmaktadır. İlişkili taraf işlemlerinin hacmi ve niteliği yakından izlenmelidir. Net karın büyük ölçüde tek seferlik/dönemsel etkilerden gelmesi, gelecek dönem karları için belirsizlik yaratmaktadır. Genel olarak, şirket operasyonel zorluklar yaşamakta olup, görünürdeki kar artışı dışsal ve geçici faktörlere dayanmaktadır. Yönetimin operasyonel verimliliği artırıcı ve satışları yükseltici stratejiler geliştirmesi, borçluluk yapısını optimize etmesi ve kur riskini yönetmesi kritik öneme sahiptir.

📄 Dipnotlar

Şirket, 04 Mart 2024 tarihinde Borsa İstanbul'da işlem görmeye başlamış ve halka açık kısmı (,34'tür.

Finansal tablolara TMS 29 uyarınca enflasyon düzeltmesi yapılmıştır. Bu durum, 30 Eylül 2025 döneminde 31.327.949 TL 'Net Parasal Pozisyon Kazançları' olarak kara olumlu yansırken, 30 Eylül 2024 döneminde (45.839.672) TL 'Net Parasal Pozisyon Kaybı' olarak yansımıştır.

2025 döneminde 99.035.798 TL 'Ertelenmiş Vergi Geliri' kaydedilmiştir. Bu gelir, 31 Aralık 2024 itibarıyla (93.142.238) TL olan ertelenmiş vergi yükümlülüğünün 30 Eylül 2025 itibarıyla 6.027.117 TL ertelenmiş vergi varlığına dönüşmesinden kaynaklanmış ve net karı olumlu etkilemiştir. Özellikle MDV ve MODV duran varlıkların ekonomik ömür farklılıkları ile VUK yeniden değerleme iptali gibi geçici farklar etkili olmuştur.

Şirket, yönetim binası ve fabrikasını ilişkili taraf olan Doğu Taşıt Muayene İstasyonları İşletmeciliği A.Ş.'den 10 yıllık kiralama sözleşmesiyle kiralamaktadır. Kullanım hakkı varlıkları bu kira sözleşmelerinden kaynaklanmaktadır.

Kısa vadeli diğer finansal yükümlülükler içinde 2025'te 127.905.028 TL Finansal Kiralama İşlemlerinden Doğan Borçlar bulunmaktadır (2024'te kısa vadede yoktu, uzun vadede 85.920.479 TL idi). Bu durum, önemli bir uzun vadeli finansal kiralama borcunun kısa vadeye dönüştüğünü göstermektedir.

30 Eylül 2025 itibarıyla şirketin (258.530.497) TL net yabancı para yükümlülük pozisyonu bulunmaktadır. Bu durum, yabancı paranın TL karşısında değer kazanması halinde kar/zararı olumsuz etkileyecektir.

Dava karşılıkları 30 Eylül 2025 itibarıyla 865.469 TL'dir (31 Aralık 2024: 1.085.554 TL). Dava karşılığı dönem içindeki değişim 754.992 TL olup, TMS 29 etkisi (975.077) TL'dir.

⚠️Deneyseldir Yatırım Tavsiyesi Değildir⚠️

4

416

Feb 25

澤野さんファンの方ならご存知かと思ってるけど、MODvは「みんなのお陰様ですバージョン」という意味。「Minna Nookagesama Desu」の略で、原曲の譜面をもとに、ミュージシャンの方々がアドリブ?即興?で演奏したバージョンになっている。本当にめちゃくちゃ楽しみにしてる…

1

3

352

Feb 25

さらに、円盤特典CDのOSTにはredのバラードver.と思われるred<MODv>も収録されている。本当に死ぬほど楽しみにしてる…

2. red<MODv>

youtu.be/NSmoWpsAG9E?si=V0CN…

1

4

720