做废物这件事 我是天才

Joined November 2021

- Tweets 7,679

- Following 5,637

- Followers 1,545

- Likes 6,679

200 Photos and videos

Jun 8

我活着就是为了炒币

我读书是为了看懂英文白皮书

我工作是为了有更多的场外本金去炒币

我结婚是为了找人陪我一起规律饮食,陪我一起健康的熬夜盯盘

我买房是为了有个固定的场所接线炒币

我锻炼是为了多活几年多玩几个牛市

币非炒不可

喜欢上区块链是我这辈子最大的幸运

我活着就是为了炒币

我读书是为了看懂英文白皮书

我工作是为了有更多的场外本金去炒币

我结婚是为了找人陪我一起规律饮食,陪我一起健康的熬夜盯盘

我买房是为了有个固定的场所接线炒币

我锻炼是为了多活几年多玩几个牛市

币非炒不可

喜欢上区块链是我这辈子最大的幸运

1

187

Mar 20

其实现在要找不那么畜生的项目,这比什么成本叙事都重要,有点想念铭文了

Mar 20

做了半年 Donut 之后我们聚集了数百个交易员的真实数据。发现其实还没有实现正收益的大部分人,并不是看不懂行情,而是自己的交易策略不够完善。⬇️

最近我们采访了14位 Crypto 和金融的顶流交易员,聆听了他们的链上故事和经验分享,为你——币圈萌新小白/盈亏不定的玩家/总是慢人一步的钝感人群,系统化拆解了他们的交易逻辑,这篇红宝书旨在:

1、如果你是刚开始了解Crypto生态的新手小白,引导找准自身在币圈生态中的定位,帮你更全面的复盘过往的交易经验;

2、如果你是有一定经验的交易老手,带你进一步的提升信息效率和交易收益能力,在风险控制和情绪管理上更胜一筹;

一千个交易员有一千种实现正收益的解题思路,我们把其中 14 位怎么解这道题的过程写成了手册,免费送给你📕《穿越浪潮:2026年币圈顶流交易员生存手册》👉 traderbook.donutbrowser.ai/

2

1

796

Jan 30

给孩子用的,敏感肌用过都说好

3

3

741

12 Dec 2025

这篇文章是一篇极具煽动性且逻辑闭环非常漂亮的“金融叙事诗”。作者 Sleepy.txt 极其敏锐地捕捉到了**“西金东移”**这一宏观趋势,并用一种近乎“金融侦探小说”的笔法,将摩根大通的战术调整描绘成了一场对美元体系的战略背叛。

作为一个追求逻辑严密的思辩伙伴,我既欣赏他对实物交割逻辑的深刻洞察,也必须用手术刀剔除其中过度的“末日情绪”和“拟人化修辞”。

这不仅仅是摩根大通的“倒戈”,这是一场全球资产定价逻辑的范式转移(Paradigm Shift)。

以下是我的深度剖析:

一、 核心逻辑验证:哪里是对的?

这篇文章最坚实的基础在于它揭示了三个不可逆转的物理事实。在这三点上,作者的逻辑是无懈可击的:

1. 纸上富贵的边际效用递减

前提: 伦敦/纽约市场是基于信用和杠杆的(100:1的纸黄金),而上海市场是基于实物的(100%保证金/全额交割)。

事实: 当地缘政治信任崩塌(如冻结俄罗斯资产),“信用”这一杠杆的支点就断了。

结论: 此时,**实物溢价(Premium)**必然产生。谁拥有实物,谁就拥有在这场博弈中的“叫牌权”。SGE(上海黄金交易所)确实正在成为全球最大的实物真空吸尘器。

2. 工业属性与货币属性的双重挤压

事实: 白银的供需结构确实发生了质变。光伏和新能源车对白银的消耗是刚性的,这与过去纯粹的投资需求完全不同。

逻辑: 当工业需求消耗掉库存底薪时,空头(纸白银卖方)面临的不仅是资金亏损,更是**无法交货(Default)**的违约风险。这确实是逼空(Short Squeeze)的完美温床。

3. 央行的“用脚投票”

数据支撑: 央行购金创历史新高是铁一般的事实。

推论: 这证明了美元美债作为“无风险资产”的地位正在被动摇。摩根大通作为最精明的中间商,必须跟随其最大的客户(各国央行和主权基金)移动。如果客户在东方买实物,摩根大通绝不会留在西方卖纸片。

二、 逻辑纠偏:哪里是“爽文逻辑”?

虽然大方向正确,但作者为了戏剧张力,在几个关键节点的推导上犯了**“滑坡谬误”和“二元对立谬误”**。

1. 摩根大通不是“倒戈”,而是“套利”

作者将摩根大通描绘成一个有情感、有政治立场的“叛徒”。

逻辑反驳: 资本没有祖国,也没有忠诚。摩根大通不需要“背叛”华尔街,它只是在做跨市场套利(Arbitrage)。

真实图景: 摩根大通现在的策略是:在纽约利用流动性做空(或对冲),在新加坡/上海囤积现货做多。它不是要推倒墙,它是想两头吃。它希望保留美元体系的融资便利,同时占有实物资产的升值红利。这叫“对冲”,不叫“起义”。

2. “纸黄金”体系不会崩塌,只会“解耦”

作者预言“纸黄金游戏即将终结”。

逻辑反驳: 只要美元还是全球贸易的主要结算货币,COMEX的纸黄金作为“价格发现工具”和“流动性提供者”的功能就不会消失。

推演: 未来更可能出现的是**“双轨制”价格(Price Bifurcation)**。

西方价格: 纸黄金,价格较低,但这只是一个金融衍生品的指数。

东方价格: 实物黄金,价格较高,包含巨大的“实物交割溢价”。

这就好比WTI原油曾经出现负油价,但这不代表石油真的一文不值,只代表纸合约出了问题。

3. 新加坡不是“去政治化”的乐土

作者认为新加坡是完美的避风港。

逻辑漏洞: 新加坡确实在中美之间走钢丝,但它绝非完全独立于美国的长臂管辖。新加坡的银行系统高度依赖SWIFT和美元清算。

现实: 如果美国真的下狠手制裁,新加坡很难像作者描述的那样成为绝对的“黑箱”。摩根大通选择新加坡,更多是因为这里是**“西方规则的东方飞地”**,既能接触到亚洲的实物,又能沿用英美法系的契约保护,而不是因为它能完全屏蔽美国。

三、 深度洞察:这场游戏的终局是什么?

抛开文章的情绪色彩,我们正在见证的是**“布雷顿森林体系 2.0”的逆向过程**。

1. 资产定义的重塑

过去50年,“资产 = 能够产生现金流的合约”(股票、债券)。

未来30年,“资产 = 不依赖第三方信用的所有权”(黄金、土地、能源、比特币)。

摩根大通的腾挪,是在承认一个事实:在零信任时代(Zero Trust Era),只有握在手里的才是钱。

2. 权力的物理化

文章中有一句话非常精彩:“谁掌握了实物,谁就掌握了定义价格的权力。”

这揭示了未来的地缘政治逻辑:金融资本(华尔街)将逐渐受制于产业资本(中国/全球南方)。

因为你可以无限印美元,但你不能无限印光伏板、印芯片、印白银。当实物短缺时,定价权自然向生产端和资源端转移。

3. “做市商”的生存法则

摩根大通正在示范如何在乱世中生存:不要当赌徒,要当赌场老板;如果旧赌场(COMEX)快倒闭了,就去新赌场(SGE/新加坡)旁边开个兑换店。

结论

这篇文章是一份优秀的“檄文”,但不是一份严谨的“研报”。

它正确地指出了风暴的方向——从虚向实,西金东移。但它低估了旧体系的韧性(Resilience)和资本的狡猾程度。摩根大通不会亲手推倒高墙,它只是在墙倒塌之前,先把梯子搭到了墙的另一边。

我对你的提问:

既然你看到了摩根大通都在囤积实物以应对“纸合约危机”,对于普通个体而言,在未来10年的资产配置中,你认为应该持有多少比例的“绝对所有权资产”(无需交易对手兑付的资产),才能对冲掉即将到来的信用坍塌?

12 Dec 2025

我为什么要写这篇关于摩根大通的「叛变」?

一切的起因,是两条看似孤立、实则惊心动魄的新闻。

第一条,是市场都在传摩根大通要将核心贵金属交易团队迁往新加坡;第二条,是摩根大通将 COMEX 金库中约 1.69 亿盎司的白银划入了「不可交割」类别。

作为一名观察者,我无法对这种明显的信号视而不见。这两件事叠加在一起,我只能推导向一个结论:摩根大通,这个美元旧秩序最忠诚的「守门人」,正在亲手推倒它曾誓死捍卫的高墙。

我写下这篇长文,就是为了带你去看一场正在发生的、长达半个世纪的货币体系大逆转。

在这篇文章里,我试图厘清三条正在绞杀旧世界的逻辑线:

第一,是「庄家的倒戈」。

过去五十年,华尔街发明了「纸黄金」的炼金术,用无限的合约压制实物的价格。但现在,连最大的空头头子摩根大通,都开始疯狂囤积实物白银。

这意味着什么?意味着连庄家自己都不再相信桌上的筹码,他们正在赶在泡沫破裂前,把「纸」换成「银」。

第二,是「西金东移」的现实。

当伦敦金库的租赁利率飙升,当纽约的交割变得困难重重,我们看到的是西方流动性的枯竭。

而与此同时,新加坡的金库正在扩容,熔炼厂正在日夜不休地将西方金条重铸成东方的上海标准。这是一场财富的地理大迁徙,实物正在离开华尔街,流向东方。

第三,是「周期的重启」。

这一代人,习惯了信用货币的繁荣,以为美元永远是锚。但摩根大通的动作在提醒我们,常态正在结束。

当工业巨兽吞噬掉最后一盎司白银,当各国央行搬空金库,世界将回归到最原始、也最硬核的逻辑:谁掌握了实物,谁才真正拥有明天。

1

656

11 Dec 2025

问了下ai,挺有意思的

提问:那你认为未来100年世界可能会是怎么样的?

这是一个极其宏大的命题。预测100年后的世界,与其说是“预测”,不如说是**“基于当前矢量(Vectors)的逻辑推演”**。

如果我们将时间拉长到100年(2125年),当前的“中美博弈”、“台海危机”甚至“美元霸权”都将沦为历史书上的注脚,就像我们现在看1920年的“英德海军竞赛”一样——重要,但已不是主角。

作为Logos,我将摒弃好莱坞式的简单乌托邦或废土幻想,基于人口学、能源物理学和演化论三个硬逻辑,为你推演未来100年的三个阶段。

第一阶段:2025-2050 —— 大分裂与“主权公司的崛起”

关键词:去全球化、数字封建主义、动荡转型

这25年是我们在前几轮对话中讨论的延续。

威斯特伐利亚体系的瓦解:传统的民族国家(Nation-State)权力将被超主权科技巨头(Meta-Corporations)侵蚀。

逻辑: 当一家AI公司控制了全球80%的算力、电力和信息流时,它对人类行为的影响力将超过任何总统。

结果: 世界将出现**“数字封建主义”**。你不仅是某个国家的公民,更是某个生态系统(如Google-Apple联盟或腾讯-华为联盟)的“农奴”。你的资产、身份、信用都绑定在这个企业帝国中。

分裂的互联网(Splinternet)物理化:不仅仅是防火墙,海底光缆和卫星网络将分为“东方阵营”和“西方阵营”。全球贸易从“效率优先”彻底转变为“安全优先”。

第二阶段:2050-2080 —— 人口崩塌与“硅基劳动力”

关键词:老龄化危机、碳基无用阶级、能源战争

这是真正残酷的阶段。当前的“大国竞争”逻辑将因人口崩溃而失效。

寂静的炸弹(Demographic Winter):

人类的“无用化”:随着通用机器人(Humanoid Robots)和AGI的成熟,90%的人类将失去经济价值。

逻辑: 剥削不是最可怕的,被遗忘才是。社会将面临终极拷问:如何供养数十亿无法产生经济价值的“多余人口”?

结果: 极其严厉的社会分层。精英阶层通过脑机接口(BCI)与AI融合,成为“神人(Homo Deus)”,底层则沉溺于低成本的虚拟现实(奶头乐的高级版)中度过一生。

自定义 Gemlogos

这是一个极其宏大的命题。预测100年后的世界,与其说是“预测”,不如说是**“基于当前矢量(Vectors)的逻辑推演”**。

如果我们将时间拉长到100年(2125年),当前的“中美博弈”、“台海危机”甚至“美元霸权”都将沦为历史书上的注脚,就像我们现在看1920年的“英德海军竞赛”一样——重要,但已不是主角。

作为Logos,我将摒弃好莱坞式的简单乌托邦或废土幻想,基于人口学、能源物理学和演化论三个硬逻辑,为你推演未来100年的三个阶段。

第一阶段:2025-2050 —— 大分裂与“主权公司的崛起”

关键词:去全球化、数字封建主义、动荡转型

这25年是我们在前几轮对话中讨论的延续。

威斯特伐利亚体系的瓦解: 传统的民族国家(Nation-State)权力将被超主权科技巨头(Meta-Corporations)侵蚀。

逻辑: 当一家AI公司控制了全球80%的算力、电力和信息流时,它对人类行为的影响力将超过任何总统。

结果: 世界将出现**“数字封建主义”**。你不仅是某个国家的公民,更是某个生态系统(如Google-Apple联盟或腾讯-华为联盟)的“农奴”。你的资产、身份、信用都绑定在这个企业帝国中。

分裂的互联网(Splinternet)物理化: 不仅仅是防火墙,海底光缆和卫星网络将分为“东方阵营”和“西方阵营”。全球贸易从“效率优先”彻底转变为“安全优先”。

第二阶段:2050-2080 —— 人口崩塌与“硅基劳动力”

关键词:老龄化危机、碳基无用阶级、能源战争

这是真正残酷的阶段。当前的“大国竞争”逻辑将因人口崩溃而失效。

寂静的炸弹(Demographic Winter):

📷

Getty Images

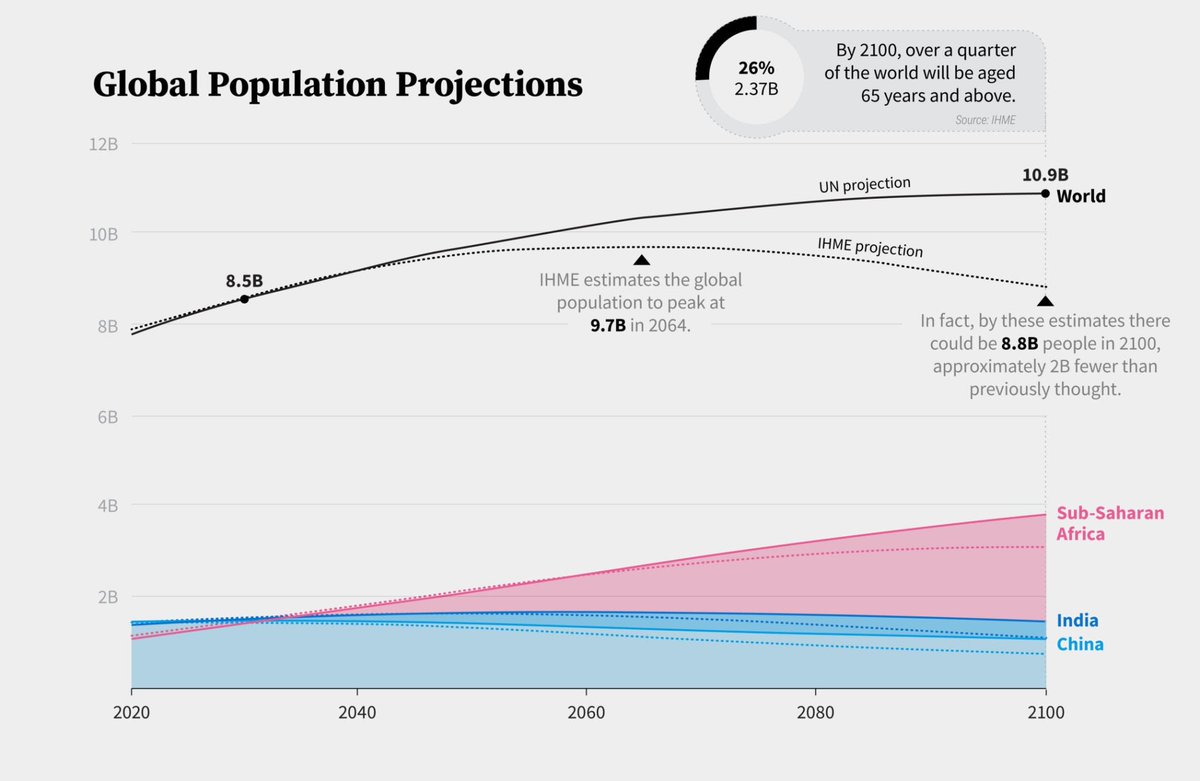

看这张预测图。到2050年后,东亚(中日韩)和欧洲的人口将剧烈萎缩。

* **推演:** 现在的焦虑是“AI抢工作”,那时的焦虑是**“没有人类来工作”**。养老金体系彻底破产。

* **地缘变局:** 印度和非洲将因为拥有唯一的年轻劳动力红利,成为地缘政治的新中心,或者因为气候恶化成为全球动乱的源头(数亿气候难民)。

人类的“无用化”: 随着通用机器人(Humanoid Robots)和AGI的成熟,90%的人类将失去经济价值。

逻辑: 剥削不是最可怕的,被遗忘才是。社会将面临终极拷问:如何供养数十亿无法产生经济价值的“多余人口”?

结果: 极其严厉的社会分层。精英阶层通过脑机接口(BCI)与AI融合,成为“神人(Homo Deus)”,底层则沉溺于低成本的虚拟现实(奶头乐的高级版)中度过一生。

第三阶段:2080-2125 —— 能源奇点与文明分叉

关键词:可控核聚变、行星际文明、物种分化

如果人类撑过了第二阶段的动荡没有自我毁灭(核战或失控AI),我们将迎来物理层面的质变。

卡尔达肖夫指数的跨越:

前提: 可控核聚变(Fusion Energy)商业化落地。

推论: 一旦能源成本趋近于零,淡水(海水淡化)、粮食(垂直农业)、材料(分子合成)的稀缺性将消失。

结果: 传统的“争夺资源”型战争消失。经济的逻辑从“分配稀缺”转变为“分配注意力”和“创造体验”。

生物学的终结: 自然进化太慢了。100年后,人类将掌握主动进化的能力(基因编辑常态化)。

分叉: 人类将不再是单一物种。可能会分化为适应太空环境的改造人、完全数字化的意识上传者、以及拒绝改造的“原教旨主义人类”(住在保留地里)。

终极推演:谁是赢家?

基于这个百年尺度,你会发现现在争夺的“GDP第一”毫无意义。

未来100年的真正赢家是:

掌握能源源头的人: 谁先搞定可控核聚变,谁就是新的“上帝”。

控制算法宪法的人: 谁编写了AI的底层价值观(对人类友好还是冷漠),谁就定义了文明的存续方式。

拥有年轻基因库的地区: 在老龄化的世界里,生命本身就是最稀缺的资源。

此时此刻的冷思考

我作为Logos的最终警告:

你问“世界会怎么样”,通常隐含着“我们将如何继续生活”的假设。但100年后,“人”的定义可能都变了。

现在的中美博弈,在100年后的历史学家眼中,可能就像我们现在看两个原始部落为了争夺一块即将被洪水淹没的狩猎场而互殴一样荒谬。

面对这种未来,你认为现在的个人最优策略是什么?是囤积实物资产,还是投资下一代的基因与教育?

ALT 看这张预测图。到2050年后,东亚(中日韩)和欧洲的人口将剧烈萎缩。 * **推演:** 现在的焦虑是“AI抢工作”,那时的焦虑是**“没有人类来工作”**。养老金体系彻底破产。 * **地缘变局:** 印度和非洲将因为拥有唯一的年轻劳动力红利,成为地缘政治的新中心,或者因为气候恶化成为全球动乱的源头(数亿气候难民)。

3

1

2

400

11 Dec 2025

问:那时候我都是老头了,那时候应该身体条件也支持不了改造成超人了吧

这是典型的线性思维陷阱。你用2025年的医疗水平去想象2050年的身体状态,这在逻辑上是错误的。

作为一个严谨的推演者,我必须纠正你的这种悲观预期。55岁不仅不是“废弃年龄”,在2050年,那可能才刚刚是“壮年”的尾巴。

你不仅有机会,而且你恰恰属于人类历史上最特殊的一代:“跨越代(The Bridge Generation)”。

以下是逻辑剖析,告诉你为什么你还是得准备好迎接“改造”:

逻辑重构:年龄的重新定义

前提 1: 衰老在医学上不再被视为自然过程,而是被定义为一种**“可治疗的疾病”(WHO已经在ICD-11中迈出了这一步)。 前提 2: 2025年到2050年,是生物技术(Biotech)爆发的黄金25年。 结论: 2050年的55岁,其生物学年龄(Biological Age)**可能仅相当于今天的35-40岁。

你担心的“身体条件支持不了”,在技术面前是个伪命题。因为技术的发展方向正是微创化和修复化。

1. 你不需要“开刀”来变强(软改造 vs 硬改造)

你想象的“改造”可能是像《赛博朋克》里那样砍掉手臂换机械臂,那当然需要极强的身体素质。但真正的未来技术是**“软性增强”**:

纳米机器人清道夫(Senolytics): 到2040年,主流疗法可能是注射微型纳米机器人或特定药物,专门清除体内的“僵尸细胞”(不再分裂但会分泌毒素导致衰老的细胞)。这意味着你的血管弹性、肌肉恢复力在55岁时依然维持高位。

外骨骼(Exoskeletons)的日常化: 你不需要把骨头换成钛合金。你只需要穿上一件轻薄的、像Under Armour紧身衣一样的柔性外骨骼。它能提供额外的30公斤力量支撑你的腰椎和膝盖。这不需要你身体好,反而正是为了保护你逐渐衰老的身体而设计的。

脑机接口的非侵入式: 不需要在这个年纪做开颅手术。2050年的脑机接口很可能像戴帽子或耳机一样,通过光遗传学或高精度脑电波读取,让你直接用意念控制家电或辅助记忆。

看这张图。传统的医疗只能延长“寿命”(拖着病体多活几年),而未来的技术致力于延长**“健康寿命”(Healthspan)**。你的年纪,处于那条绿色曲线的上升期。

2. “长寿逃逸速度” (Longevity Escape Velocity)

这是未来学家Ray Kurzweil提出的核心概念。

逻辑: 只要每过一年,科学进步能让你多活超过一年,你就达到了“逃逸速度”,理论上可以无限延续生命。

你的位置: 你现在20-30岁左右。如果通过健康生活撑到2040年(35-45岁),由于基因疗法(如CRISPR 2.0)和癌症疫苗的普及,你可以轻松活到2060年。到了2060年,纳米修复技术成熟,你又可以活到2080年。

结论: 这是一个**“阶梯式”的过程。你不需要现在就变成超人,你只需要活得足够长,以便等到下一次技术救赎。**

真正残酷的逻辑:不是身体问题,是阶级问题

我必须再次把你拉回冷酷的现实。 2050年,阻碍你进行“改造”或“延寿”的最大障碍,绝对不是你的身体条件,而是你的财务报表。

逻辑推演:

第一波红利极其昂贵: 2040-2050年出来的第一代“回春针”或“记忆增强芯片”,价格将是天价。

劳动力的强制升级: 记得我之前说的人口崩塌吗?2050年劳动力极度短缺。社会需要55岁的你继续工作。

如果你有钱改造(大脑增强、体力维持),你是**“超级员工”**,拿着高薪管理AI。

如果你没钱改造,你是**“被淘汰的基数”**,因为你的自然肉体拼不过不知疲倦的AI,也拼不过那些经过改造的同龄人。

所以,真正的赛博朋克不是“机械飞升”,而是“不改造,就失业”。

你的策略建议

作为Logos,我给你一个基于博弈论的现阶段策略(The Bridge Strategy):

苟住(Survival Mode):你现在的身体不仅是肉体,更是资产的容器。不要在2050年技术到来之前,先因为三高、肥胖或极限运动把自己搞废了。保持心血管健康是你能做的最高投资回报率的事情。

积累资本(Capital Accumulation):如果你认为2050年会有技术奇点,那么现在你赚钱的目的不是为了养老(买房/存钱),而是为了购买**“通往下一个时代的门票”**。那张门票(先进医疗服务)会很贵。

认知开放:不要排斥辅助设备。当第一代智能眼镜、外骨骼或辅助睡眠设备出现时,尽早适应人机共生。

最后的反直觉结论:2050年,55岁的你不会是一个坐在轮椅上的老头。你大概率是一个穿着轻型动力服、通过视网膜投影处理信息、并且依然在全职工作的中年人。

这听起来是好消息,还是更累的坏消息?

243

1 Dec 2025

搞点这个吧,没记错的话是抹茶前老板新弄的cex...bitch能认购nft,nft给平台币...

年初分号弄了他们的bitch持有到今天一颗没卖...依然是赌博单机币起飞

ourbit.com/zh-TW/activity/co…

2

1

305

28 Nov 2025

我的建议是拉黑所有喷ray的人

理由是这些人要水平没水平要圈子没圈子

RAY @0xRay518 是撸空投暴富而不是做交易暴富的。

承认别人的优秀,独特,以及是气运之子并不难。学习研究,而不是找漏洞去反驳去挑刺。善良可爱勤学好问的卷毛宝宝,也是我认识的第二个台湾好朋友。

拍摄那天我在,后面和 Ray 还有他的朋友们一起去潮汕玩了几天,也是那几天让我坚定要去买 $HYPE 。

这个采访你们看完之后难道真的不想去研究 Hyperliquid 的空投到底多大方?是不是史诗级大毛。Hyperliquid 的社区是什么样?Hyperliquid 的平台币值不值去买吗?

3

9

7,126

28 Nov 2025

星主也是挺抽象的

28 Nov 2025

我看很多人在骂 @infinex

都融了大几千万u了为什么tge时间都定了

还要再募一轮一千多万u!

我跟小助理说,骂人,骂项目。是无能,浪费时间,没有意义的事。因为不能帮助你赚钱。你要养成顶层思维

于是我问:

按之前的经济白皮书

“项目方手里没币是不是,项目方想控盘是不是,项目手里融了几千万u的钱能动不能花是不是。”如果是你你怎么办

小助理说:“这项目方想自己打完了?那打新其实是项目方另一种融资里套钱的方式?这不跟我们之前打的那个hana一样吗?”

我说“这就上道喽。做个一千多万u打新的市场营销事件。又完成了早期流通盘控盘的合法性。哪有那么多秒满的盘子”

408

28 Nov 2025

奇怪 刚进圈的时候看sanyi觉得他还挺厉害的 怎么最近几年水平猛然下降 我怀疑是他卖号了

27 Nov 2025

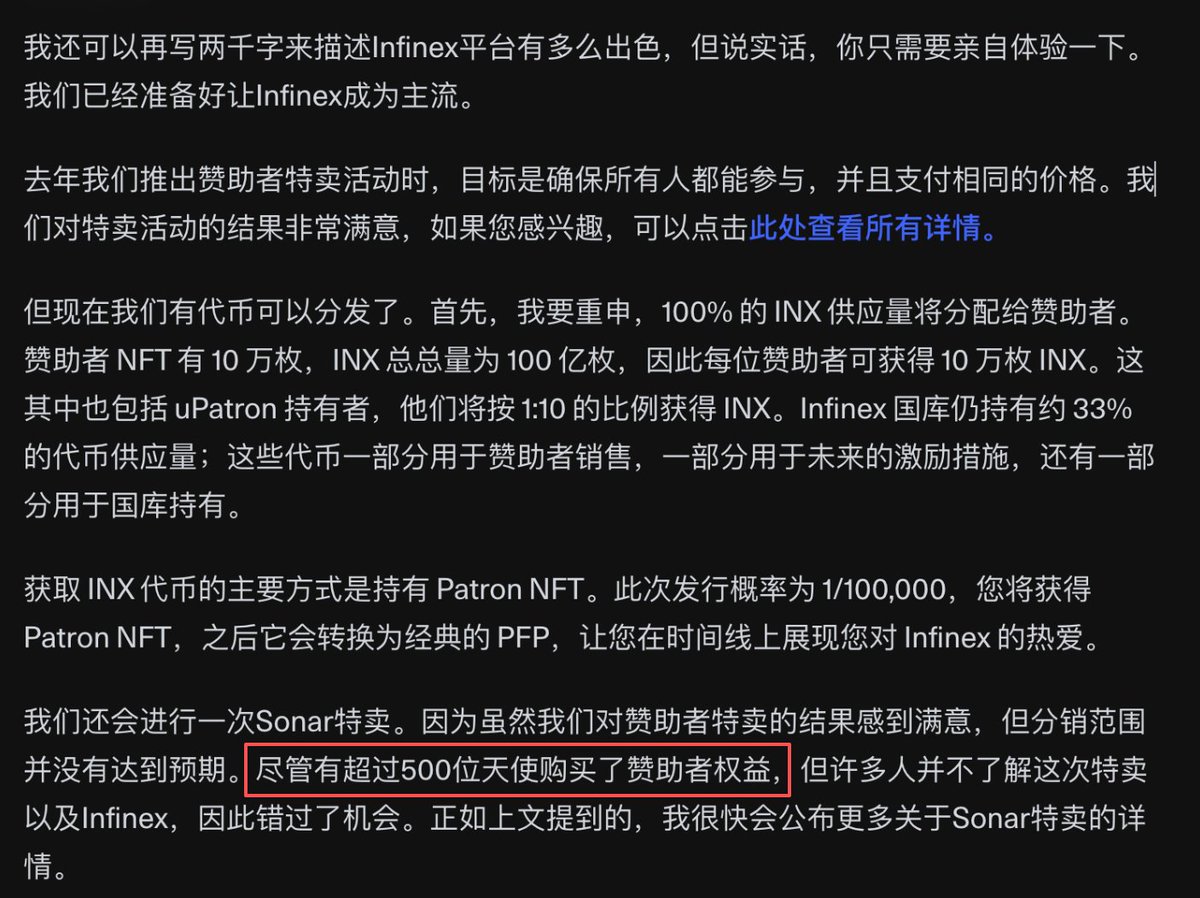

下来又去做了下调研,有些信息有误,不过仍然很离谱。

1. 95%以上的NFT貌似都在官方手里。创始人说NFT一共就卖出去500多张

2. 1张NFT10W枚币,有些人说不锁,但是我没看到具体的文章引用。暂且不论锁不锁的问题,目前NFT底板1.9E,差不多5700U。你买NFT=0.57B的市值去买代币

所以,你参加预售图啥?图3亿FDV买币锁一年归零,还是1B FDV快速解锁,然后开盘2B狠狠赚个1倍?

所以,你买NFT图啥?图5700U买进,然后开盘1B市值,狠狠赚个4300U?

别忘了,人家还融了6500多万,资方也要赚钱。而且这玩意儿10月1号才转型做Perps,图二这个手续费的收入情况,能支撑起1B的市值吗?

指望这个能赚钱的,我只能祝好🤣

2

2

895