Joined June 2021

- Tweets 7,819

- Following 2,563

- Followers 28,804

- Likes 9,678

3,216 Photos and videos

Jun 12

估值近1万亿美元、2500名员工的Anthropic,CEO Dario Amodei竟然只有1个直接下属。

Dario把几乎全部管理事务交出去,自己50%的时间研究AI,50%的时间塑造公司文化,只保留最核心的战略判断权。

公司所有高管和执行团队,都向总裁兼联合创始人Daniela Amodei汇报。

Anthropic把组织架构压缩到极致,而所有7位联合创始人至今一个没走。

1

3

1,738

Jun 12

黄金从1月5596美元跌到现在4100美元,美伊战争期间黄金作为避险资产为何不涨反跌,深层原因是利率。

传导路径:霍尔木兹封锁推高油价,油价推高通胀(CPI 4.2%、PPI 6.5%均创三年新高),通胀压制降息预期,市场从年初定价的"年内降息两次"转向"年底加息25bp"。利率预期完全反转。黄金不生息,利率越高持有它的机会成本越大,资金持续从黄金流向美债。

验证这个逻辑的是5月的停火传闻。按避险逻辑,和平预期升温黄金顶多小跌,但金价当天直接失守4500。因为市场算的不是战争风险,而是如果停火,油价能不能降下来,通胀能不能缓解,美联储会不会松口。避险溢价退了,但加息预期没退,所以打仗跌,不打也跌。

6月初出现了一个异常信号:黄金和纳指的相关系数达到0.91。正常情况下黄金和股市应该负相关,一个涨另一个跌。0.91意味着它们几乎完全同步下跌,这只在一种情况下会发生:全市场去杠杆。

机构被追保证金需要现金,不挑资产,什么流动性好就卖什么。黄金是全球流动性最好的资产之一,ETF秒级成交,期货24小时交易,所以最先被卖出换现金。BTC同期跌破7万、现货ETF连续9天净流出28亿美元,逻辑一样。

2025年金价涨到5596美金,本质是全球流动性宽松周期的定价,各国央行降息预期推动资金涌入黄金。现在流动性收紧,之前被推高的部分在回吐。

拐点关注三个信号:

第一,加息预期见顶,2022年那轮黄金熊市的底就出现在加息预期见顶的月份。

第二,霍尔木兹海峡复航,这是整条传导链最上游的开关,海峡通了油价才能降,油价降了通胀才能松。

第三,黄金ETF资金流从净流出转为净流入,代表被迫卖出的人卖完了。

下周FOMC的点阵图,如果加息倾向进一步强化,黄金还没到底。

7

31

6,215

Jun 12

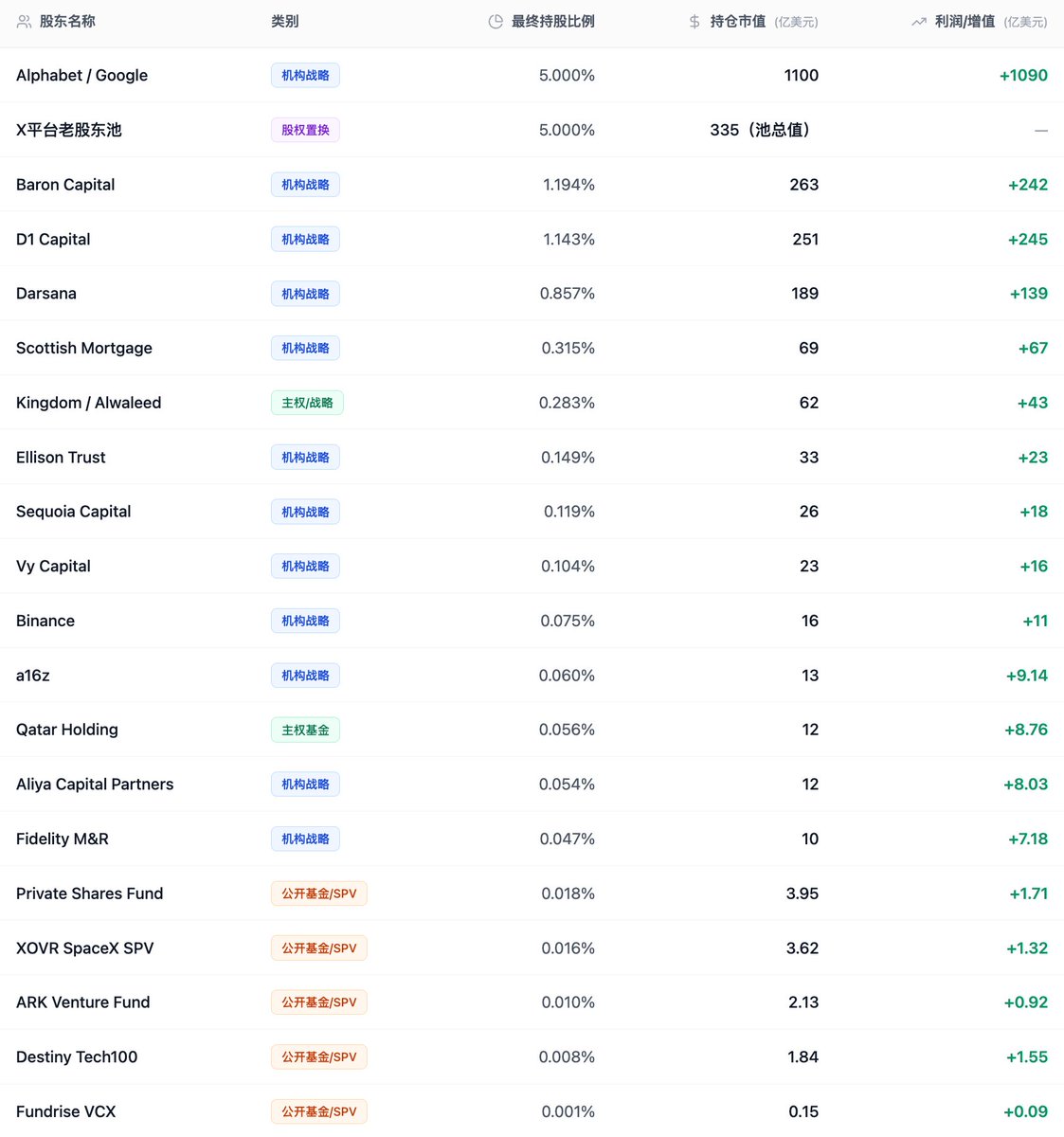

SpaceX股东们到底赚了多少钱?

大额机构 / 战略股东:

Alphabet(Google):最终持股 5.000%,持仓市值 1100亿美元,利润/增值 1090亿美元。2015年 Series F 投入约9亿美元,账面增值超120倍,是此次 IPO 最大赢家。

Baron Capital:最终持股1.194%,持仓市值 263亿美元,利润/增值 242亿美元。2017年前后入场,掌门人 Ron Baron 多次公开表态长期持有,部分基金配置比例超20%。

D1 Capital:最终持股1.143%,持仓市值 251亿美元,利润/增值 245亿美元。激进型对冲基金,FT 曾报道其将是 IPO 最大获益机构之一,增值幅度接近持仓总值。

Darsana:最终持股 0.857%,持仓市值 189亿美元,利润/增值 139亿美元。

Scottish Mortgage(Baillie Gifford 旗下):最终持股 0.315%,持仓市值 69亿美元,利润/增值 67亿美元。

Kingdom Holding / Alwaleed:最终持股 0.283%,持仓市值 62亿美元,利润/增值 43亿美元。沙特王室系资本,中东战略布局的代表性持仓。

Ellison Trust:最终持股0.149%,持仓市值 33亿美元,利润/增值 23亿美元。

Sequoia Capital:最终持股 0.119%,持仓市值 26亿美元,利润/增值 18亿美元。

Vy Capital:最终持股0.104%,持仓市值 23亿美元,利润/增值 16亿美元。

Binance:最终持股 0.075%,持仓市值 16亿美元,利润/增值 11亿美元。持股路径可能经由 SPV 或二级市场,Binance 同期亦上线 SpaceX 永续合约供散户参与。

a16z(Andreessen Horowitz):最终持股 0.060%,持仓市值 13亿美元,利润/增值 9.14亿美元。

Qatar Holding:最终持股0.056%,持仓市值 12亿美元,利润/增值 8.76亿美元。卡塔尔主权财富基金直接持仓。

Aliya Capital Partners:最终持股 0.054%,持仓市值 12亿美元,利润/增值 8.03亿美元。

Fidelity M&R:最终持股 0.047%,持仓市值 10亿美元,利润/增值 7.18亿美元。2015年同期随 Google 入局,规模相对保守。

公开基金与 SPV 通道:

Private Shares Fund:最终持股 0.018%,持仓市值 3.95亿美元,利润/增值 1.71亿美元。

XOVR SpaceX SPV:最终持股 0.016%,持仓市值 3.62亿美元,利润/增值 1.32亿美元。

ARK Venture Fund:最终持股 0.010%,持仓市值 2.13亿美元,利润/增值 0.92亿美元。

Destiny Tech100:最终持股 0.008%,持仓市值 1.84亿美元,利润/增值 1.55亿美元。

Fundrise VCX:最终持股0.001%,持仓市值 0.15亿美元,利润/增值 0.09亿美元。

除此之外,X 平台原有股东将通过一个 335亿美元股权池共同分摊最终 5% 的份额。

6

8

1,678

Jun 12

从火箭工程师到食堂员工,SpaceX IPO预计将造就超4400名百万富翁。

过去十几年,SpaceX一直把股票期权和员工购股计划(ESPP)作为薪酬的一部分。很多员工接受相对更低的现金收入和更高强度的工作,换取公司股权。

2012年,SpaceX股票价格只有13.8美元/股,随着IPO发行价达到135美元/股,公司估值约1.75万亿美元,许多普通员工持有的股份价值已经达到数百万美元。

其中不光有工程师和高管,还有食堂员工、仓储人员和发射场蓝领工人。有人靠这些股票还清房贷,有人支付婚礼费用,还有人直接实现财富自由。

焊工Juan Hernandez,2015年以时薪28美元加入SpaceX,最初获得约1万美元股权奖励,之后持续买入并持有,按现在135美元IPO定价计算,其持股价值已接近90万美元。

Hill.com测算显示,IPO后将有超过4400名现任和前员工将成为百万富翁,约400人身家将超过1亿美元。

1

4

1,761

Jun 12

a16z这波在SpacX上赚多少钱?

2023年直投SpaceX $3亿,估值$1370亿。经历xAI合并稀释 IPO稀释后,持股0.168%,按1.77万亿估值算,今天值$29.7亿。这笔投资3年赚9.9倍。

2022年跟马斯克收购Twitter出了$4亿。Twitter崩到纸面亏70%,马斯克做了两次全股票并购把它洗成SpaceX股票:X按$330亿并入xAI,xAI按$2500亿并入SpaceX,三次定价全是马斯克自己定的。经过两轮稀释后持股0.051%,按1.77万亿估值算,今天值$9亿。这笔投资3年半,赚2.25倍。

两笔合计,$7亿进,$38.7亿出,5.5倍。

3

1,738

Jun 12

2026年,a16z向美国政治捐款总额达到1.155亿美元。

超过了索罗斯,超过了马斯克,成为美国这轮换届周期里最大的单一金主。

1.155亿美元买了什么?

a16z的钱流向了三个方向。

第一,加密。2024年底,a16z向加密行业行动委员会Fairshake及其关联组织注入超过2300万美元,目标是在2026年换届中支持对加密友好的候选人。Fairshake在2024年已经证明了自己。它花了超过1.3亿美元,成功影响了多个关键立法席位的结果。

第二,AI。2025年8月和2026年2月,a16z分两次向AI行业行动委员会Leading the Future注入5000万美元,支持反对AI监管立法的候选人。同时成立了一个叫American Innovators Network的游说组织,仅在纽约州就花了超过35万美元阻击AI安全法案。

第三,押注白宫。a16z及两位创始人向特朗普的超级行动委员会注入了1200万美元。Marc Andreessen本人在新一届班子就任前,花了大量时间在Mar-a-Lago协助换届过渡。

对比一下:截至2025年中,红杉资本的联邦游说支出是12万美元,General Catalyst是50万。a16z同年全年游说支出达到353万美元。红杉掌门人Roelof Botha公开表态:红杉不会站队。

整个硅谷VC行业,没有第二家在做同样规模的事。

这笔账值不值?算一下就知道。

a16z母公司总管理规模约900亿美元,2026年1月刚完成了150亿美元的新一轮募资。1.155亿的捐款总额,大约是总盘子的千分之一,不到一个月的管理费收入。

而它买到的是什么?加密行业第一期基金已经实现了5.4倍的回款倍数(即LP实际收到的分配与投入资本之比),退出质量直接受监管环境影响。

Fairshake在2024年花了1.3亿推动友好立法者上位,紧接着一系列加密法案开始推进。用千分之一的成本去改善剩下千分之九百九十九的退出环境。

这不是捐款,这是投资。

1

705

Jun 11

硅谷AI女郎,时薪最高$6,000,一天$23,000,包周末$30,000。

她们的客户主要来自Nvidia、OpenAI等AI大厂,有钱,没时间谈恋爱,也找不到能聊GPU的人。

AI伴侣app Replika月费$20,真人$6,000一小时,三百倍溢价。

Forbes把这波叫做AI造富浪潮最意外的受益者。

1

2

1,021

Jun 11

比特币 L2 项目 Botanix 宣布正式关闭,请在2026年7月9日前撤回全部BTC及其他资产,逾期将永久无法找回。

团队表示,宁愿体面退出,也不愿强行撑下去。创始人在X公开复盘失败原因:

1.时机未到,市场仍把比特币视为储备资产非应用平台

2.需求不足,用户习惯以太坊L2上的WBTC,容易性战胜了去中心化

3.经济上入不敷出,低频储值用户产生的手续费远掩盖基建

4.加上成本持续流量向CEX和TradFi集中,基础团队设施举步维艰。

Jun 9

It is with a heavy heart that we announce we are winding down the Botanix network.

This decision is the hardest one we have made in four years, and we want to share the reasoning openly because the people who backed us, built with us, and used what we shipped deserve more than a quiet shutdown notice.

First off, an immediate practical consideration for the Botanix community: please withdraw your Bitcoin and other assets before July 9th, 2026.

When we started in 2022, the pitch was simple enough to say in a sentence: bring real utility to Bitcoin. What that actually meant in practice, and what we have spent nearly four years building toward, was more ambitious than that sentence made it sound. We were trying to build a Bitcoin-based blockchain that could find genuine product-market fit as a platform for Bitcoin applications, without using token incentives to drive growth, manufacture users, or simulate utility. Almost every chain that has launched in the last cycle has reached for the same playbook (issue a token without PMF, engineer the incentive surface, point at the resulting metrics), and we did not believe this route is a viable strategy in the long term. We wanted to know whether a Bitcoin chain could earn its users on the strength of what was built on top of it, the value it brings in the market with Bitcoin itself as the only meaningful economic primitive in the system.

And we built it. The Spiderchain went live and stayed live, a year of mainnet operation with one hundred percent uptime and zero security incidents on a genuinely novel cryptographic architecture. We built Dynafed, a dynamic federation that turned the Spiderchain from a static multisig set into a rotating, decentralized one, the technical milestone that most people in this space said could not be built on Bitcoin without compromising trust assumptions. Twenty-five million transactions, two hundred thousand wallets, and tens of millions of dollars in assets moved across the chain, every single number of that earned organically without a token, without airdrops, without points programs, or any of the manufactured-demand machinery. Chainlink, Morpho, GMX, Dolomite, Fireblocks, Alchemy, Galaxy, OKX Wallet, all integrated. We shipped a Bitcoin neobank with BINK on iOS and Android, with self-custodial email login for Bitcoin (something that had never existed before), native Bitcoin yield, and the lowest borrowing rates against Bitcoin anywhere in the world, all of it downstream of owning the infrastructure. The point of saying this is not to argue with our own conclusion. The protocol works, the product works, and our team and ecosystem worked in concert to do exceptional work.

We have run this experiment in earnest, with a working protocol, real applications, and a serious team, for over a year on mainnet and nearly four years in total. The honest answer we have arrived at, after living inside it every day, is that it did not work, at least not in this market and not on this timeline.

We want to share what we think we learned, with the caveat that some of this is conviction and some of this is still suspicion, and we would rather be transparent about the difference than pretend to have clarity we do not have.

The first thing I've had to sit with is timing. Bitcoin utility, making Bitcoin programmable, productive, and integrated into real financial activity, isn't where the real world users sit right now. The conversation is still on Bitcoin as a reserve asset, on its monetary and political positioning, on base-layer conservatism. Those questions are upstream of the ones a Bitcoin L2 needs people to be asking. I still believe Bitcoin gets there, but belief in the destination is not the same as being able to predict when, and nobody can. It's also possible the destination never materialises at all, and that Bitcoin's role as a reserve asset is simply where it settles. If that's true, there will never be a market for what we were building, and no amount of time or capital would change that.

The second is the token question. We intended to eventually launch a token. We saw it, and still see it, as a genuinely new form of equity, something closer to an IPO than an airdrop, to be done when you reach product market fit and the moment is right. That moment never came. What became clear over the last year is that the market largely stopped rewarding even the more considered versions of that playbook. Token launches across the board have broadly underperformed, and those that did go to market with tokens haven't seen the outcomes or PMF that the model is supposed to produce.

The third lesson is about where DeFi demand on Bitcoin actually lives. For most use cases that exist today, lending, yield, leveraged exposure, WBTC on a mature general-purpose L2 is genuinely sufficient. Users have voted with their behaviour, and the verdict is that the trust assumptions of a wrapped representation on Ethereum are acceptable to almost everyone who wants Bitcoin-denominated DeFi. Decentralisation matters to people in principle and in conversation; in practice, when something cheaper and easier is in front of them, they use it. The security case for a dedicated Bitcoin L2 is real, but it only matters for a narrower band of applications than our thesis required, one of the clearer lessons this market has taught us.

The fourth lesson is structural. The on-chain economy is consolidating around venues that own the user relationship: Hyperliquid, Robinhood, the major CEXes, and now TradFi participants absorbing an ever-larger share of attention, flow, and revenue. Convenience and institutional credibility win, every time, as soon as they're available. As retail participation thins, that concentration only deepens. We were, and still are, believers in decentralisation, but the current direction of on-chain growth is running through distribution, and any team building base-layer infrastructure today is rowing upstream against that current. We were no exception.

The fifth lesson is the most concrete. Both of the above played out directly in our economics. The users we attracted were primarily using Bitcoin as a store of value for yield, a legitimate use case, but not the high-frequency transaction volume that drives fee revenue on a network like ours. BINK was our answer to that: a Bitcoin neobank designed to bring daily usage of BTC and stablecoins on-chain, driving the transaction volume the network needed. It was the right strategic instinct, and one we never got the chance to fully test. BINK only landed on both app stores in the last few weeks, a product that by its nature could only be built once the underlying infrastructure was proven and live. When users choose the convenient option and economic gravity pulls toward distribution, what's left on a decentralised infrastructure layer is a user base that costs more to serve than it generates. Infrastructure costs are what they are, and the fee income never came close to covering them.

If you would like to see how we were imagining a Bitcoin future and what we have been working on since September, feel free to download BINK and give it a spin: it’s a full-fledged self-custodial Bitcoin Neobank with email login, one click borrowing, a Lightning integration and more.

App store: apps.apple.com/us/app/bink-b…

Play store: play.google.com/store/apps/d…

This UX is where we think Bitcoin is ultimately heading towards although it feels too early. You can use invite code 1SD31R, but remember to remove your funds by July 9th.

We could keep going. We have chosen not to, however, because continuing past the point where additional time stops producing additional learning is not conviction, it is something that looks like conviction from the outside while corroding into something else on the inside. We would rather stop now, with integrity intact and resources available to take care of the people who took a chance on us, than push the experiment past the point where it still has something to teach us.

Reminder: Please withdraw all your assets by July 9th. After this, the federation will sweep the remaining Bitcoin. Any other assets or tokens on the network from then onwards will unfortunately be unrecoverable.

After this, the federation will sweep the remaining Bitcoin. Any other assets or tokens on the network from then onwards will unfortunately be unrecoverable.

To our investors, who backed a thesis that was harder to defend than it should have been, to our partners who built alongside us and bet pieces of their own roadmaps on ours, to the developers who deployed on Spiderchain, to our users and the BINK community who showed up for something experimental and stayed, and most of all to the Botanix team who shipped a genuinely novel system with rigour and care and who made every hard day worth the difficulty: Thank you, more than the words available here can carry.

2

3

1,529

Jun 11

世界杯还没开踢,加密交易所已经提前打响了一场预测市场大战。

OKX、Bybit借世界杯推广自家预测市场;Binance、Bitget、Gate接入第三方预测平台;Kraken押注世界杯赞助和品牌曝光;Coinbase直接把世界杯变成可交易的事件合约。

OKX

OKX @okx 在“The Beautiful Game”专区覆盖104场世界杯比赛以及冠军、金靴等奖项,通过签到、邀请好友和参与预测获得XP积分,不用投入资金就能参与。

奖池动态解锁,现在4 BTC,用户超过40万后冲到16.6 BTC。排行榜实时更新,持续整个世界杯周期。

Bybit

Bybit @Bybit_Official 推出Football Season 2026活动,用户先完成现货、合约等交易任务获得Points,再用Points参与世界杯赛事预测。

猜对积分放大,猜错扣除积分,小组赛、淘汰赛、决赛分别独立结算,总奖池最高100万美元。

Binance

币安 @binance 直接把生态里的Predict.fun推到前台,币安负责流量,Predict.fun负责市场。

Predict Cup活动奖池200万美元,用户可支持最多5支球队,围绕比分、进球数、赛果等市场预测,获得Fan Points积分,再根据排名分配奖励。

同时,Binance Wallet联合Predict.fun举办PNL交易大赛,奖池30万美元,根据已实现盈利排名。前500名有奖,冠军奖金5万美元,总奖池超过230万美元,是目前行业规模最大的世界杯预测活动。

Bitget

Bitget @bitget 的重点放在Bitget Wallet,集成Polymarket世界杯专区,不用离开钱包就能参与链上预测,同时还能使用AI分析工具和智能资金跟踪功能。

同时推出20万美元活动,包括2万美元冠军竞猜、8万美元连胜挑战、5万美元观赛红包与空投,以及5万美元新用户亏损补偿计划。

Gate

Gate @Gate 上线世界杯专区Football Prophet,用户完成现货、合约、CFD等任务,获得竞猜券和体验券,用于参与Gate Polymarket中的世界杯预测。

奖励包括超50万美元奖池、USDT奖励、交易返现、足球主题周边、VIP球衣礼盒等。

Kraken

Kraken @krakenfx 是这次最特殊的玩家,成为FIFA世界杯官方加密交易所合作伙伴,覆盖北美和欧洲市场。

推出世界杯门票抽奖,提供机票和住宿奖励,举办线下球迷活动,推广比特币教育内容。

Coinbase

Coinbase @coinbase 的Predictions板块上线世界杯冠军等事件合约,用户可以直接交易各支球队的夺冠概率。

例如西班牙、法国或英格兰的夺冠概率,都会以市场价格的形式实时反映出来。

除了上述头部平台之外,一些中小型交易所也试图借助世界杯热度获取流量。

Zoomex @ZoomexOfficial 推出Footballmania 世界杯活动,总奖池约30万美元,把世界杯预测、交易比赛、社区互动和球星营销结合起来。

WEEX、KCEX、Toobit、BingX 等中小交易所也纷纷推出世界杯主题竞猜、交易赛和空投活动,希望借赛事热度完成用户拉新和交易活跃度提升。

1

6

2,558

Jun 11

SpaceX IPO撞上流动性拐点了,纳指前4日已经-6.3%,而黄金已经从2月高点下跌了25%。

这不是因为SpaceX抽水流动性,历史上Facebook、Coinbase上市后纳指都录得正收益。区别在于,当SpaceX撞上流动性拐点时,它放大了所有存量资产的再分配压力。

而SpaceX之后,还有OpenAI和Anthropic排队,三家合计估值逼近3.6万亿美元。它们撞上的,是一个正在同时裂开三道缝的市场。

裂缝一:利润创新高,现金流归零,只能靠借债续命。 2026 Q1巨头们财报亮眼,但自由现金流讲的是另一个故事:亚马逊FCF同比暴跌95%,四大巨头每天合计烧掉20亿美元。

钱不够花怎么办?发债。Google、Amazon、Meta、Microsoft、Oracle今年前5个月已发行1590亿美元债务,超过2020-2024年总和,较去年同期高47%。

Morgan Stanley预计2026年全球AI相关债券发行规模将达5700亿美元。CapEx/营收比2026年将达34%,2028年37%,正式超过2000年互联网泡沫32%的历史峰值。

五大巨头2026-2028三年AI基础设施总支出预计2万亿美元,另有近1万亿表外租赁承诺不在任何资产负债表上。

裂缝二:调用量暴增,但有效产出存疑。

企业CEO们在FOMO中大量刷token,Uber 2026年前4个月烧完全年AI coding预算。MIT研究显示,AI编码工具让代码产出量增长180%,但实际交付仅提升30%。大量消耗来自Agent架构的系统性冗余。

调用量是模型公司估值的核心锚点:Anthropic估值9650亿、OpenAI估值8520亿,均已秘密提交IPO。如果这个指标本身是虚胖的,建在上面的万亿估值有多可靠?

裂缝三:聪明钱在撤退。

Thiel 2025年Q3清仓全部NVDA,砍76%特斯拉,总持仓缩减65%。巴菲特现金持仓膨胀至3974亿美元历史新高,占总资产59%。他们不是在看空AI本身,是在看空"当前价格已经充分定价了所有乐观预期"。

过去两年,AI泡沫论被化解了三次:推理范式、Blackwell财报、Agentic AI。市场形成了一个危险共识:质疑总会被证伪。但第四次,三道裂缝同时出现了。

问题只剩一个:AI的收入增长,能跑赢这三道裂缝扩张的速度吗?

数据来源:Morgan Stanley、MIT、腾讯科技、ARK Invest、Coin Bureau、Forbes

1

3

22

10,555

Jun 11

SpaceX上市之后谁接盘?

6月12日,SpaceX将以1.8万亿美元估值上市,但实际进入流通的股份只有约5.56亿股,对应流通市值约750亿美元,占总估值的4.2%。

上市初期,流通盘极小,但买盘会分三波依次到来。

第一波是6月12日的IPO认购。机构和散户以135美元的固定价格买入新发行的5.56亿股。其中约70%分给机构投资者,30%留给散户,散户配比是常规大型IPO的三倍,普通投资者可以通过Robinhood、Fidelity等平台申购。当前认购需求已超过2500亿美元,超额近4倍。

第二波是开盘后的二级市场交易。IPO认购完成后,股票在纳斯达克上市交易,开盘价大概率高于135美元。这个阶段的价格由市场供需决定。

第三波是被动基金的强制买入,这是最值得关注的一环。纳斯达克100是美股最重要的指数之一,包含100只最大的非金融类股票,苹果、英伟达、微软都在里面。全球有超过6000亿美元的基金在追踪这个指数,它们必须按照指数里每只股票的权重比例来持仓。

正常情况下,新上市的公司要等几个月才有资格被纳入,但纳斯达克专门为SpaceX修改了规则,上市仅15个交易日后就可以快速纳入,同时取消了原来10%的最低流通盘要求,并引入新的权重规则:即使SpaceX实际流通盘只有5%,指数也会按最高3倍即15%来计算权重。纳入生效后,数百只追踪该指数的基金需要在几天内集中买入SpaceX,而流通盘只有750亿美元,短期内买盘集中涌入容易推高价格。这些基金不看估值,不做判断,规则到了就买。

三波买盘在上市后的头一个月几乎无缝衔接。

但这场供需失衡不会永远持续。

SpaceX没有采用传统IPO的180天统一解禁,而是设计了分阶段释放。

要看懂这个机制,先要理解上市后的股权结构:IPO新发行的股份约占总股本的4.2%,马斯克本人持有约42%,剩下大约54%由VC、早期员工和其他内部股东持有。新发行的部分上市即可交易,马斯克的部分锁定366天完全不动,分阶段解锁只针对中间那54%。

具体时间表:

第一波,Q2财报公布后两天,锁定股东可以出售自己持有锁定股份的最多20%。如果此时股价维持在IPO价格上方30%且10个交易日中有5天达标,额外解锁10%。也就是说最早一批内部人可能在8月初就开始卖出。

第二波,IPO后第70、90、105、120、135天,每个节点各解锁7%,五个节点合计35%。

第三波,Q3财报发布后再解锁28%,剩余全部在180天到期时释放。

马斯克本人锁定366天,不参与任何提前释放。他控制着85%以上的投票权,这个承诺是市场对SpaceX短期信心的重要支撑。

从上市到年底,市场经历的是一场持续半年的供需转换。前半段,流通盘被锁死,买盘确定性极高;后半段,筹码逐步释放,每个财报节点都是一次抛压测试。

值得注意的是时间设计:到12月中旬纳斯达克100年度再平衡时,绝大部分内部人股份已通过前几轮陆续解锁。流通盘大幅增加后,纳斯达克会相应提高SpaceX的指数权重,被动基金需要再次追加买入。这等于在内部人大量抛售的几个月之后,用制度性的强制买盘为市场托底。

14

58

210

40,294

Jun 10

你为会人类多行星文明出一份力吗?

投资者真正下注的,是马斯克将想象化为现实的能力。如果这个能力无法兑现,它就像一个包装精良的高市值山寨币,叙事撑起估值,解锁带来抛压,稀释摧毁价格,最后泡沫破裂。

3

900

Jun 10

6月9日,光通信和AI基础设施链条集体回调,AAOI -14%,COHR -11%,LITE -8%,CIEN -7%,GLW -9%,MRVL -9%,主要集中在光模块、电交换和上游算力基础设施。

导火索是 SemiAnalysis 向机构发布的一份报告《断电停摆:800VDC延期 CPO进度后移》。

报告的核心内容集中在两条技术路线的节奏变化:

800VDC供电体系方面,数据中心当前仍以50V架构为主。市场原本预期800VDC将在2027年前后进入规模应用,但最新判断开始向2028年及以后延后。主要约束包括:

一是电压路径太复杂,从350–450V升到800V再降回50V,中间损耗和效率争议一直存在;

二是现有GPU架构还没到必须切换供电体系的阶段,真正的驱动要等更高功耗平台;

三是云厂商策略开始分化,有的更偏向高压传输和集中降压,而不是统一推800VDC。

相对确定的是±400VDC路线,由云厂商自研体系推动,预计2026年底进入订单周期,2027年进入量产窗口,与Nvidia路径形成并行体系。

CPO的核心矛盾还是工程约束,尤其是良率。

在系统级结构中,单光引擎即便按95%良率计算,32颗级联后系统良率会降至20%以内,难以支撑规模化部署。要进入可用的商业区间,单颗良率需要接近99.5%。

同时还有一个更现实的问题是损耗,新一代CPO交换系统插入损耗超过3.5dB,接近光通道预算上限,并出现性能不及上一代的情况。

节奏上,市场原本预期2027–2028年开始scale-up放量,但现在更合理的时间被推到2029年前后。2027–2028年更多只是交换互联的小规模应用,还没有进入GPU核心互联主战场。

结构层面,光模块、电源、PCB等方向,前期已经明显透支预期,很多标的年内涨幅在150%–400%区间,交易拥挤度很高。

资金集中在光通信与功率半导体,同时对冲或低配平台型大厂,整体仓位结构偏集中。

在这种结构下,节奏变化不再只是信息调整,而会直接触发仓位再平衡。

这一轮光通信和AI基础设施的调整,本质不是方向变化,而是对商业化节奏被高估的一次集中修正。

2

1

5

2,437

Jun 10

这几天Humanity、ZEC,再到Anthropic的Mythos三件事连在一起看,加密安全这件事,可能已经不是单个项目的问题了。

6月9日,Humanity Protocol确认基金会成员设备被入侵,私钥失守,至少17个钱包被清空,累计损失超过3200万美元。

攻击者把H换成ETH,同时继续利用权限增发代币,从单次1亿枚扩展至累计超3亿枚,流动性迅速枯竭。

现在1000万枚H在池子里只能换约6个BNB,不到4000美元。价格也从0.7美元附近一路跌到0.0003美元区间,几乎失去定价能力。

没有多签、没有权限隔离、没有熔断机制,一个11亿估值项目,就被一把私钥直接击穿。

Zcash的Orchard Pool自2022年起存在无限增发漏洞,5月29日被发现,6月1日修复,整整潜伏4年没人发现。

ZEC单日跌超40%,Arthur Hayes 6月5日直接清仓全部ZEC持仓。

一个老牌隐私链,最终让市场怀疑的不是隐私,而是供给量本身不能再被信任。

与此同时,4月起Anthropic启动Project Glasswing,首批约50家机构接入Claude Mythos Preview,数周内就发现超过10000个高危和严重级别漏洞。

6月2日直接扩容到150多家,覆盖电力、水务、医疗、通信、硬件等关键基础设施供应商。预计未来6到12个月内,多家AI公司都将拥有Mythos级别的网络安全能力,发现漏洞的成本正在快速下降。

过去需要安全团队数年才能找到的问题,未来可能只需要更强的模型和更多算力。攻防能力已经拉开代差,加密行业却还在原地打转。

链上现在的事实是,DeFi真实APY普遍回落至4%-8%,很多主流池子已经低于5%。但一次私钥泄露或协议漏洞,还是能把本金干到100%归零。

最明显信号,就是资金正加速从链上往交易所、托管机构、甚至链下TradFi/RWA集中,流动性在重新给安全定价。

资金并没有离开加密市场,只是在退出不可承受单点风险的部分。

1

5

1,034

Jun 10

现在买入美股性价比不高,留一点现金更稳

今晚美国公布5月CPI,市场预期同比4.2%,如果兑现将是2023年4月以来最高。4月已经是3.8%,还在往上走。核心CPI预期2.9%。CME FedWatch显示期货交易员已经不再预期2026年有任何降息。

这是当前市场最大的矛盾:股市在历史最贵的位置,同时通胀在重新加速,而降息预期已经消失。

CAPE(周期调整市盈率)39.9,历史均值17.7,现在是均值的2.25倍。过去143年里只有2000年互联网泡沫顶峰比现在更高。

巴菲特指标接近190%,高于2000和2007年峰值。股票风险溢价已经压到极低,承担股票风险能拿到的补偿很薄。

过去十年美股的上涨有两个发动机:盈利增长和流动性扩张。

现在两个都在出问题。盈利增长越来越集中在少数几家公司,标普500市场广度在恶化。流动性扩张则被通胀堵住了,美联储没有空间放水,10年期国债收益率4.5%以上。

加密市场的处境更艰难。

很多人觉得美股不行了资金会流入加密,但实际上加密和美股是同一个流动性潮汐的不同水位线。潮水涨的时候加密涨得最猛,退的时候也退得最深。2022年美联储加息,纳指跌33%,比特币跌65%。方向完全一致,只是幅度不同。

现在AI资本开支每年上千亿美元,加上即将到来的三个巨型AI IPO,还在从市场里抽走本来可能流向加密的资金。

当前的宏观环境可以用一句话概括:估值在历史极端,通胀在重新加速,流动性在收缩,AI在投钱还没有开始挖钱。这四个条件同时成立,市场的容错空间就很窄。

再看当前的AI股票。标普500的AI故事高度集中在少数巨头:NVIDIA、微软、谷歌、亚马逊、Meta。剥离这几家,剩下的标普股票的盈利增长其实很平平。

指数在涨,但参与上涨的公司越来越少。这些巨头每年投入上千亿美元建AI基础设施,但下游应用端的收入增长还没有跟上来。AI资本开支和AI收入之间的差距,是当前市场最大的悬而未决的问题。

黄仁勋说现在AI股票还很便宜。但他是卖铲的人,淘金热里赚钱最稳的永远是卖铲的。NVIDIA的业绩确实好,但当前股价隐含的假设是利润还要再翻几倍并维持住。如果实际走出来的是很好但没那么好,股价可以跌很多而公司本身完全没问题。

155年的数据告诉我们,CAPE处于最高五分位时,未来10年平均实际回报只有3.6%,其中24%的样本是负的。而处于最低五分位时,未来10年均值10.7%,零负回报。买贵了和买便宜了,就是两个世界。

手里一点保留现金,在市场大幅回调时有能力低价买入的期权,避免一次深度回调就被迫等待多年的被动感,给自己增加一点灵活的空间。

不作为投资建议,DYOR。

22

8

47

20,225

Jun 10

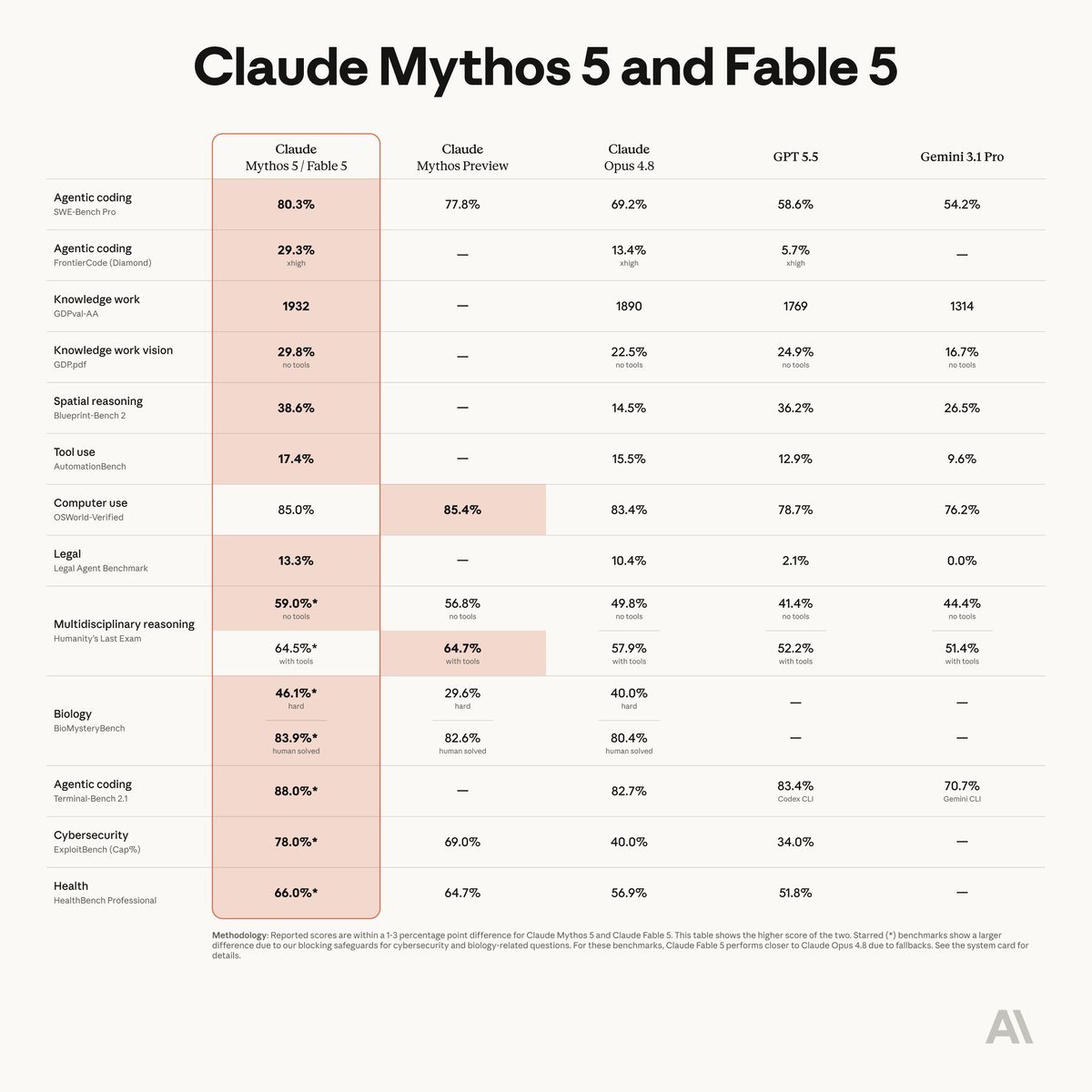

Anthropic发布Claude Fable 5 与Mythos 5,首次公开可用的 Mythos 级模型

两者基于同一底层模型,Fable 5 面向公众开放,Mythos 5 则仅向美国政府合作项目及少数安全机构开放。

支持百万级上下文,可连续执行数天复杂任务,在编程、金融分析、视觉理解等主流测试中达到行业领先水平,综合能力较上一代提升约10个百分点。

Fable 5 通过安全分类器限制高风险能力,并已上线 Claude API、AWS、Google Cloud、Microsoft Azure 等平台。

定价为每百万输入Token 10美元、输出Token 50美元,大概是之前 Opus 4.8 的两倍。企业用户 6 月 22 日前还能免费用。

2

2

601

Jun 9

SpaceX本周四以1.8万亿美元估值登陆纳斯达克,值不值得买?

马斯克曾说只有Starship能定期往返火星才考虑上市,但现在星舰还没飞出地月系,上市却定在了6月12日。

推动这个时间表的是现金流。

2026年Q1,xAI单季烧掉77亿美元,而Starlink全年运营利润只有44亿。现金流开始不够用了,上市变成必选项。

今天的SpaceX三块业务打包在一起卖:

最赚钱的是Starlink:2025 年营收 113.87 亿美元,运营利润 44.23 亿美元。

但用户月均收入从 2023 年的 99 美元一路跌至 2026 年 Q1 的 66 美元,对军政订单的依赖激增,仅乌克兰合同即达 5.37 亿美元。在赚钱,但越来越依赖结构性订单。

最被定价的是Starship: 2025 年运营亏损 6.57 亿美元。资本愿意为它支付溢价,因为它承诺把发射成本降下来。

最烧钱的是xAI :2025 年资本开支 127 亿美元,2026 年一季度单季烧掉 77 亿。

合并后2025年集团营收186.74亿美元,运营亏损25.89亿美元。

1.8万亿美元,是用Starlink的现金流,托住Starship的工程赌注,再去覆盖xAI的无限烧钱周期。

上市细节:

SpaceX这次精确发行555,555,555股A类普通股,每股定价135美元,预计募集约75亿美元资金,完全稀释后公司估值达到1.8万亿美元。

但绝大部分股权仍握在内部人手里,上市初期流通盘极小,只占总股本约5-10%,可交易市值只有750亿美元左右。

纳斯达克特别修改规则,上市后仅15个交易日,以特殊3倍权重快速纳入Nasdaq-100,届时全球被动基金将强制买入数百亿美元。

同时,IPO约30%的股份专门留给散户,进一步放大市场情绪和首日波动。

解禁安排也超级灵活,从8月开始分阶段释放:二季度财报后首批解禁20%,之后每隔70天、90天、105天、120天、135天各释放约7%,三季度财报后再释放28%,VC、员工、早期股东将陆续拿到流动性。

马斯克本人承诺一年内不减持,而且上市后仍通过双重股权结构保留约85%的投票权,机构已经公开吐槽这是美国公开市场史上最利于管理层的治理安排。

加密市场短期被抽血:

IPO初期,申购大量抽走市场流动性,比特币因此出现阶段性承压。

但SpaceX资产负债表目前持有18,712枚比特币,截至3月底公允价值达到12.9亿美元,成本基础仅6.61亿美元,已浮盈超过100%。

上市后,SPCX股东等于间接获得了比特币暴露。

等解禁期一到,VC和早期员工套现的资金,大概率会重新流向AI应用、机器人以及加密资产。短期抽血,后期反而可能变成增量利好。

SpaceX的上市,是资本市场第一次试图把太空运力、卫星连接和AI算力强行打包,给出一个公开的价格锚点。

短期看,是典型的供需错配交易;长期看,却是给未来十年的预付款。

2

1

6

2,345