Joined September 2016

- Tweets 11,462

- Following 3,014

- Followers 71,755

- Likes 5,514

1,729 Photos and videos

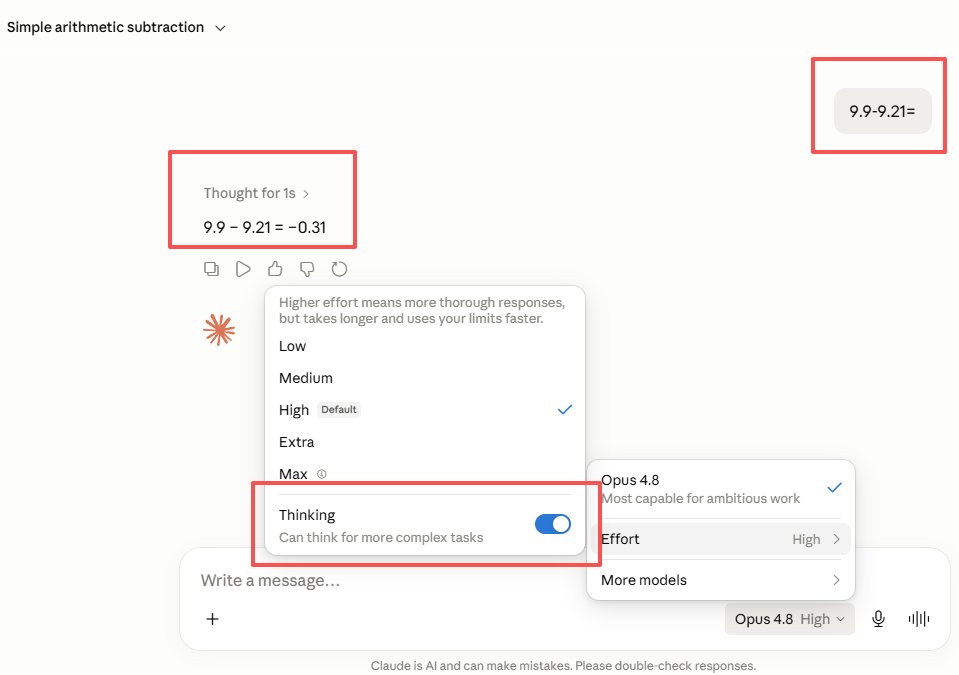

如果 A 社没有整那么多活儿,包括但不限于:

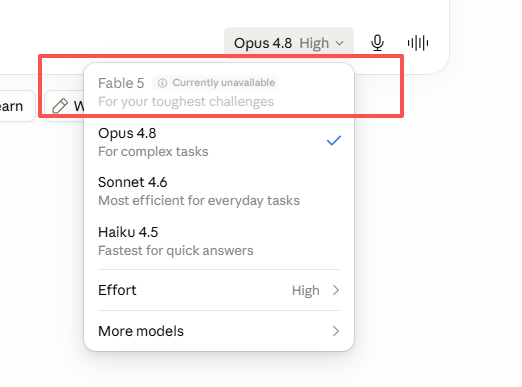

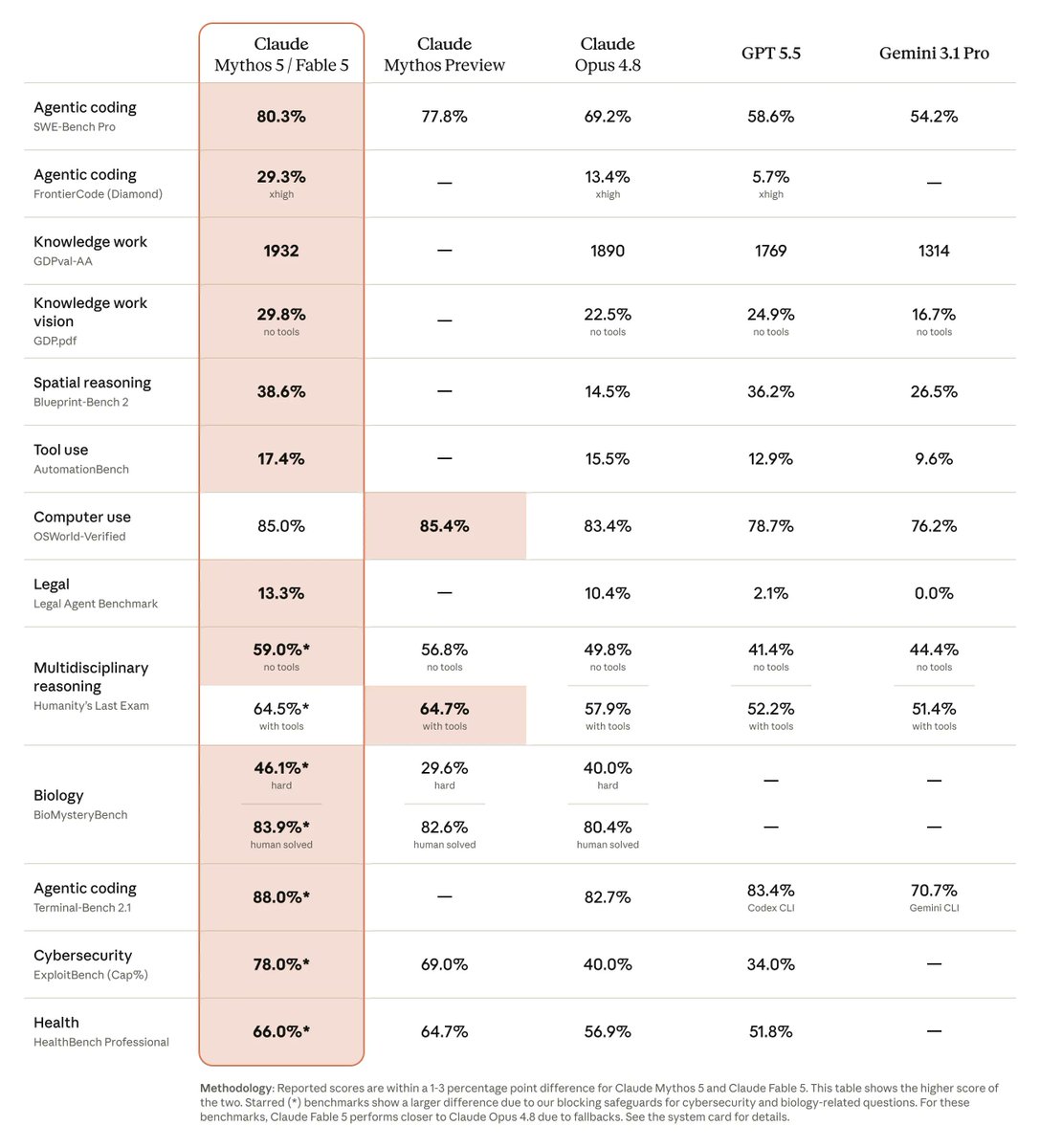

-起名一会 Mythos (神话),一会又 Fable (寓言)

-建议大家业界停止研发 AI

-只把权限开放给白名单的安全公司

-天天警告这警告那

>> 就老老实实地叫它 Opus 5.0 <<

美国政府谁闲得没事会禁止它提供。

4

2

1,618

昨天 SpaceX 打新,结果被 xStocks 弄得挺头疼。

今天顺手研究了下,分享下几个机制的底层异同。

1. Kraken 的 xStocks,做的是列支敦士登合规,证券代币,实际相当于价格敞口,没有实际的投票权。

2. Binance 的 bStocks,类似,做的是阿布扎比 ADGM 合规,因此需要一支一支的审批才能上线,所以现在只有特斯拉、SpaceX、美光这些。

3. Binance 的 7000 支美股,底层接的是 Alpaca 券商,所以券商里有的在 Binance 里就有。

那 bStocks 和 7000 支美股的区别在于?

bStocks 本质上是个 Token,1:1 追踪了股票价格,因此它可以 7*24 交易、可以提在链上交易,甚至放 DeFi 里。

7000 支美股本质是还是券商,该休市休市、也不能到链上,优点就是齐全。

所以你能看到 Binance 现在有两种特斯拉,TSLA 走券商模式,TSLAB 走 Token 模式。带 B 后缀都属于 Token,而且两种模式的资产的还能无损转换。

23

7

53

16,358

醉了,实测 Fable 5 非美国账户真的不给用了

刚用几天,刚渐入佳境😅

Jun 11

这两天用 A 社最新模型 Fable 5,感觉确实智商都回来了,甚至比以前更聪明了。

大家有什么高精尖的问题,记得在窗口期(6月22号之前)赶紧通通甩给 Fable 5。

因为 6 月 23 号之后,暂定政策是只能付费使用,套餐里不含。付费的话,1M Token 输入 10 刀/输出 50刀,也是贵得离谱了。

另外有朋友说,用着用着就会自动跳到 Opus 4.8。

原因是它内置了一个分类器,因为 A 社觉得自己实在是太太太太牛逼了,所以当它遇到一些危险的问题时(比如说怎么合成病毒、怎么合成爆炸品、怎么研究安全漏洞),就会自动切换回 4.8。

所以,虽然它最贵、最聪明,但也最傲慢😂。

当然了,如果说你处理的内容涉及隐私过多的话,最好不要用 Fable 5,因为它的用户条款里偷偷提了,这次公测的数据要保留 30 天。

前两天还发帖呼吁让大家都别研究 AI 了,转头自己就把这第五代发出来了😂。A 社一如既往得有活儿。

10

1

5

11,296

Jun 12

StockX 拉的这坨实在太大了

幸好我平生不爱套保

Jun 12

巨大的利益 没必要分蛋糕的

所以我IPO份额都是申请的券商的…

以及几个交易所盘前扫货

2

3

2,371

Jun 12

给爷整笑了.jpg

Jun 12

Michael Saylor :「永不卖币」是对你们说的,不是对我公司!

Michael Saylor 在 BTC Prague 现场回应卖币质疑时表示:

「我告诉的是你个人不要卖比特币,我从没说过公司不会卖。

任何听过我们财报电话会的人,或者读过我们披露文件的人,或者还有点脑子的人都知道。

过去五年,我们一直说得很清楚,当然,如果有需要,我们会卖出比特币。」

这何尝不是一场酣畅淋漓的塌房呢?😬

7

1

10

4,308

Jun 11

这两天用 A 社最新模型 Fable 5,感觉确实智商都回来了,甚至比以前更聪明了。

大家有什么高精尖的问题,记得在窗口期(6月22号之前)赶紧通通甩给 Fable 5。

因为 6 月 23 号之后,暂定政策是只能付费使用,套餐里不含。付费的话,1M Token 输入 10 刀/输出 50刀,也是贵得离谱了。

另外有朋友说,用着用着就会自动跳到 Opus 4.8。

原因是它内置了一个分类器,因为 A 社觉得自己实在是太太太太牛逼了,所以当它遇到一些危险的问题时(比如说怎么合成病毒、怎么合成爆炸品、怎么研究安全漏洞),就会自动切换回 4.8。

所以,虽然它最贵、最聪明,但也最傲慢😂。

当然了,如果说你处理的内容涉及隐私过多的话,最好不要用 Fable 5,因为它的用户条款里偷偷提了,这次公测的数据要保留 30 天。

前两天还发帖呼吁让大家都别研究 AI 了,转头自己就把这第五代发出来了😂。A 社一如既往得有活儿。

5

13

12,409

Jun 10

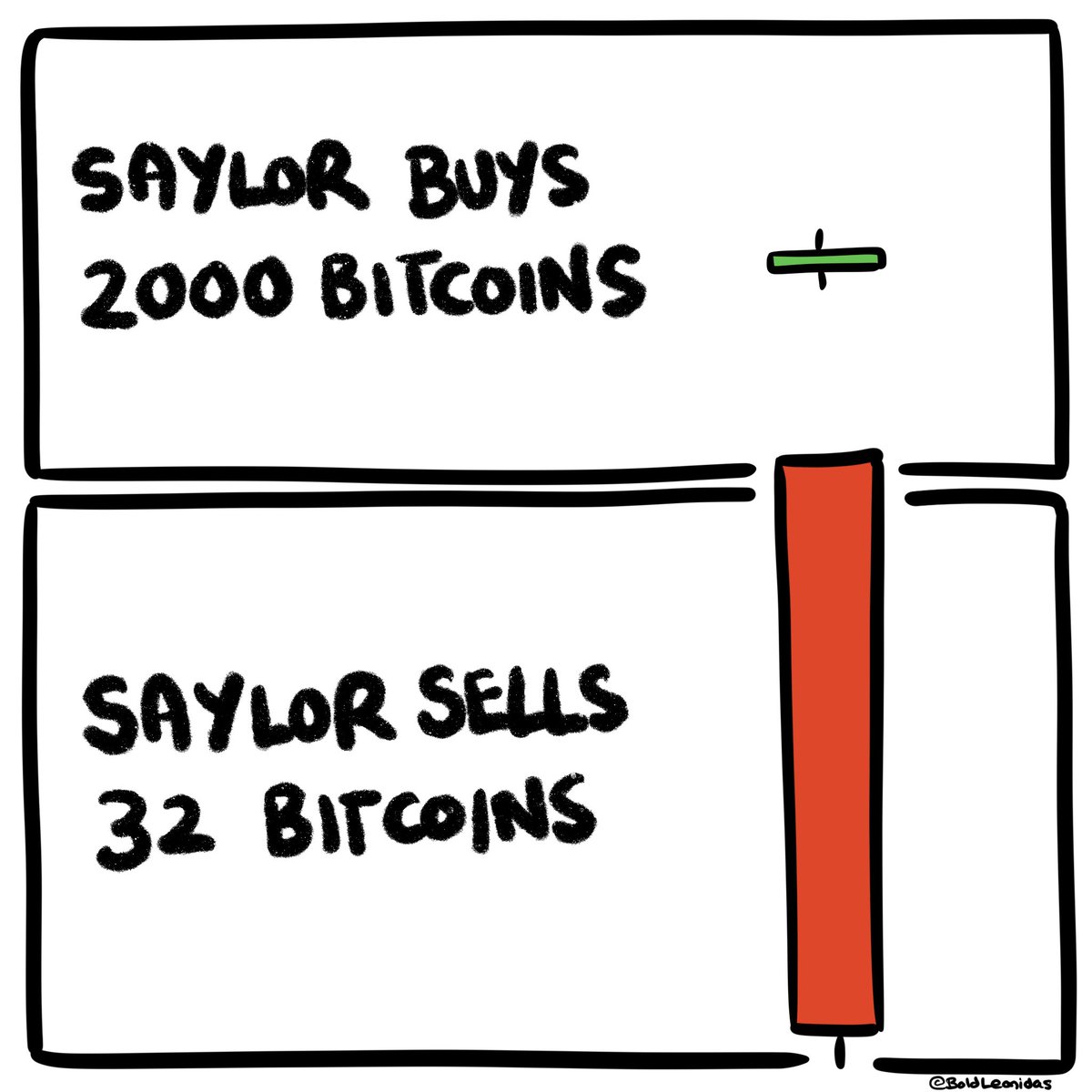

微策略继前几天小卖 32 个比特币后,又随手买回 1550 个。

上次官宣前 $BTC 是 72,000,这次平均买入价是 65,000。

论如何通过一条公告怒省 1,085 万美金 😂

Jun 8

Strategy has acquired 1,550 BTC for $101 million to increase our $BTC Reserve to ₿845,256. We have also increased our USD Reserve by $100 million to $1.0 billion. $MSTR $STRC strategy.com/press/strategy-…

35

18

5,684

Jun 9

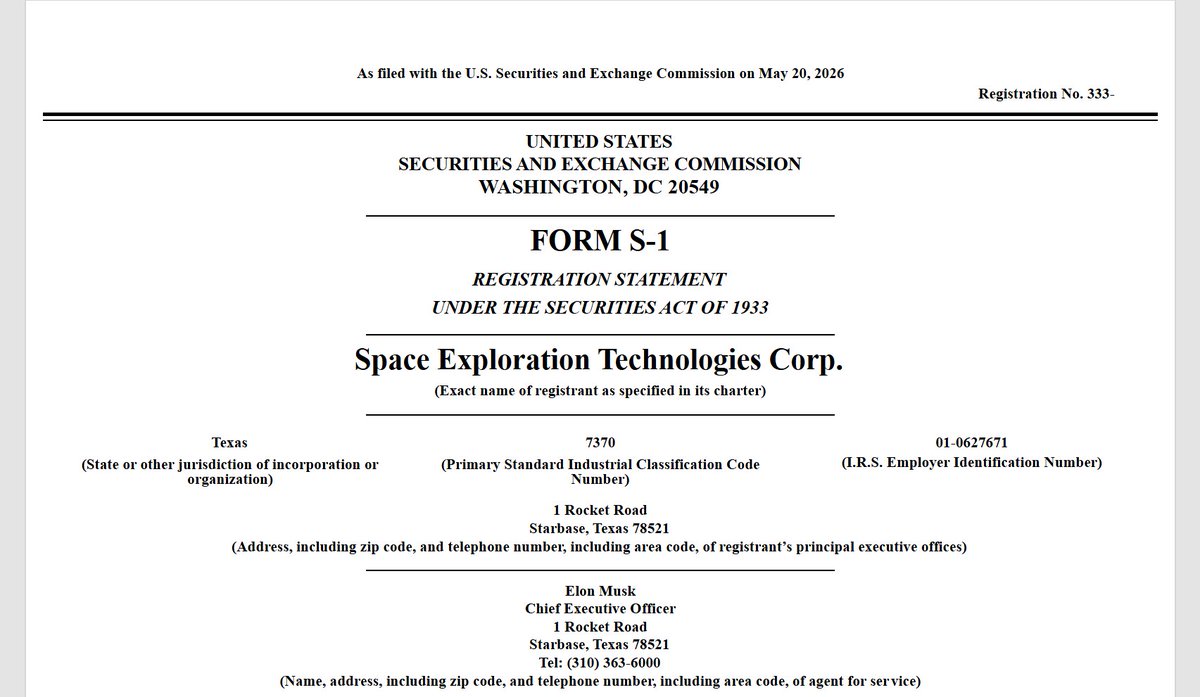

琢磨了一下,SpaceX 超级无敌大卡车 IPO,还是决定塞点,但也是出于投机心态,而非那种要抱着要拿着它一生一世的感觉。

SpaceX=火箭 星链 xAI(数据中心/Grok/推特)

目前市销率 100 倍起 ,没有市盈率(因为不盈利)。

火箭业务里,Falcon 9 是赚钱的,去年赚 40 亿美金,不过 Starship 一直拖后腿烧钱,大概烧了 30 亿美金。

xAI 里,推特不赚不亏吧,AI 部分去年怒烧 64 亿美金。

目前最赚钱的,反而是卖网。星链去年收入 114 亿美金,占 SpaceX 的六成。

星链的话,看似我们身边没人用,但是它目前主要卖给美国农村、拉美农村、轮船飞机、政府军队,所以意外地还挺刚需。

67

1

15

6,114

Jun 8

分享一篇来自 @bonnazhu 的关于微策、比特币以及 STRC 的一个很好的分析。

所谓“反身性”,指的是人们的预期和判断会反过来改变现实本身,而被改变的现实又会进一步影响人们的预期,最终形成连环踩踏或者连环上涨。

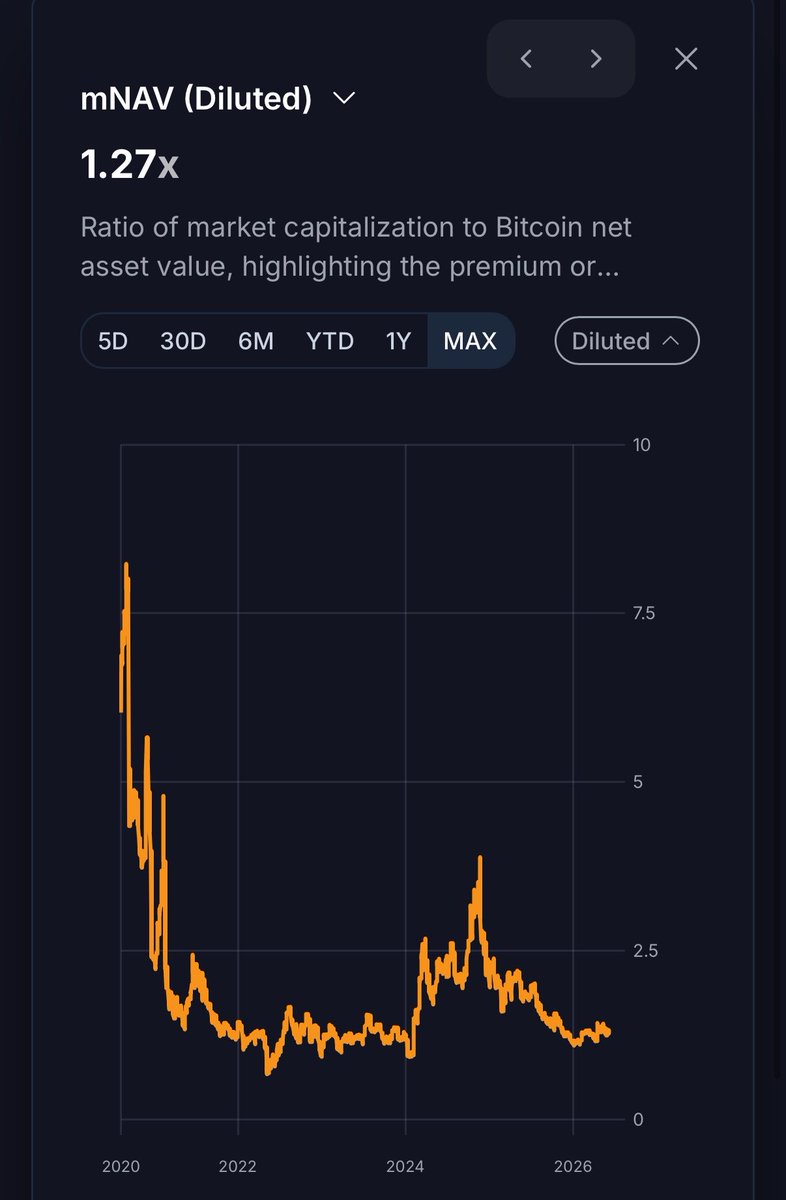

关于为什么不继续卖股而是卖币?我稍微能理解 Saylor 的心情,过去 mNAV 在 2 以上时,搞点增发还行,现在 1.2 了,有点舍不得了呗。

在我看来微策略终究有一天会卖币,或早或晚,早点来的话,更容易软着陆一些吧,毕竟靴子落地。

Jun 6

这轮 $BTC 和 $STRC 联动快速下跌

在我看来可能是最好的金融教学案例

依旧是长文警告,且带有强烈个人色彩

TLDR:

1)MSTR 真要死,也依旧会死在反身性上,但不是这次

2)STRC 回面值锚是时间问题,这是浮动利息债券本质

3)卖币求钱只是饮鸩止渴,解决了短期问题,后患无穷

详细解读如下:

------------------------

第一,如何理解这波 BTC 下跌?

个人倾向于认为,这波 BTC 的快速下跌,是资金面围绕 MSTR 的一次定向狙击。起因是 MSTR 用他本就不充裕的现金储备(市场普遍认为是为优先股股息预留的安全垫)回购了部分可转债,导致现金储备对优先股股息的覆盖率从两年多骤降到约半年,紧接着又卖了 32 枚 BTC。

市场瞬间嗅到了 "现金流危机" 的味道,快速发起了攻击,而大IPO 吸血、世界杯分流、通胀抬头加息预期降温等本身就压抑在心的情绪面担忧,进一步方便了攻击方在盘面做实这种预期,从而可以快速逼迫信息不对称的资金投降,或者不敢轻举妄动介入抄底。

这其实就是传统金融市场中典型的反身性:

市场价格不是被动反映现实,而是会反过来改变现实。

换句话说:

预期具有传染性,而这种传染性能够改变现实。

当年 Soros 狙击英镑也是同一个剧本,英国央行的外汇储备可能本来是够的,但市场参与者是信息不对称的,一旦大家都认为它它不够并集体做空,储备就真的不够了。银行挤兑也是一样,所有人同时相信它会倒、同时来取钱,会倒闭的预期就有可能成真!

放到 MSTR 的身上,攻击者的 Playbook 就是:

现金储备下降 → 市场预期流动性危机,要被迫卖币 → 恐慌性抛售压低 BTC → BTC 下跌进一步压缩 mNAV、恶化资产负债表 → "撑不住了" 的预期被价格越加接近做实,能打的牌减少 → 更多人加入做空 → 预期进一步接近做实

而 BTC 本身无法为 MSTR 创造覆盖股息支出的可持续现金流,飞轮续转必须依赖融资的这种软肋,也是被攻击者更容易抓到机会的原因。

------------------------

第二,STRC 跟跌与回面值锚的逻辑

STRC 和 MSTR 普通股之间就是优先和劣后的关系:

- 普通股作为劣后吸收大部分 BTC 价格波动带来的风险

- STRC 作为优先在大部分情况下可以维持相对稳定

按照 MSTR 目标的整体负债率大概在33-35% 的纪律(目前因为BTC价格下跌至61k,负债率整体提升到43%),理论上只有 BTC 价格跌至 26k 以下,普通股归零,优先股才会真正意义上受到波及。

那为什么 STRC 也跟跌呢?

这涉及到债券定价的一些基础。

STRC 名优先股,但明股实债,且利息浮动,还无到期日

一张债券的价格,本质上是把未来所有现金流(每期利息,根据票面利率计算得到 到期本金,等于面值100)按照一个折现率贴现回来的现值之和。这个折现率,就是市场此刻要求的必要报酬率。

而如果票面利率正好等于必要报酬率,那么折现出来的价格就正好等于面值 100,这个往往发生在债券发行的时候,即投行大多都会参照当时的市场状况,投资者对报酬率的要求,去定这个票面利率。

但债券的生命周期很长,整个存续周期里,外部利率环境和发行人信用都可能变,这些都会影响那个对应必要报酬率的折现率(分母)。一旦市场的必要报酬率上升,而票面利息(分子)不变,折现出来的现值就会低于面值,债券出现折价;反过来,必要报酬率下降,债券就溢价。

所以债券的价格从来不是一个静止的数字,

相反,他会反映市场此刻要求多少回报才愿意持有它。

价格跌破面值,就是隐含:"市场需要比票面利率更高的利息”。而如果你确实以这个折价买入、并持有到期,那你最终获得的收益率,确实会高于票面利率,相当于你买一张面值 100 的债券时少付的那部分本金,补足了票面利率没给够的回报。即,市场在用折价,索取它认为这个风险应得的、但票面利率没给够的那部分补偿。

STRC 也是类似。市场对 MSTR 现金流的担忧,传导到了对 STRC 偿付能力的重新定价。"现金流危机" 的叙事发酵,市场对持有 STRC 要求的必要报酬率就跟着跳升,承担这份风险,11.5% 的票面不够了。

当然,从外部攻击者的角度,这也是做戏做全套:只有 STRC 跟着一起跌,才能在信息不对称的情况下把 "现金流危机" 做实,让你忍不住怀疑:

是不是真有什么我不知道的信息?

而对于固定利率债券来说,故事到这里其实就结束了,市场必要报酬率的提升,只能依靠价格下跌来匹配,因此折价是可以长期存在,不回面值锚的。但 STRC 不是固定利率债券,它是浮动利率的,可以调整分子。

比如市场要求 12% 的必要报酬率才愿意持有 STRC,MSTR 管理层因此把票面股息从11.5% 调高,那么价格就无法长期低于面值100,因为这种情况下,以折价买入的 STRC,实际的回报会高于 12%,买盘会自然涌入,把价格推到隐含的回报等于 12% 的水平,即面值。

这也是为什么中长期浮动利率债券一定会锚面值100 的原因,这本身就是浮动利率债券的一个属性。

而对于 MSTR 来说,STRC 价格回面值锚 100,更是它能持续拿它来融资的前提。因为如果折价发行,公司名义上按 100 元票面放出去,买方只支付 90 美元,相当于公司用 100 元票面所确定的股息义务,去为只有 90 美元的实际到账资金付息,等于凭空抬高了自己真实的融资成本,每融一笔都在亏,这他妈可能吗?

------------------------

第三,mNAV > 1 时,能卖股,永远不要卖币

所以破局的关键是什么呢?

前面讲到,这整个下跌都是一个关于自我实现的预言的反身性剧本,它建立在信息不对称和现金流危机的预期之上。而要破局,只要证明这个流动性危机根本不存在,让储备重新充实,攻击就失去了立足点,反身性螺旋自破。

那怎么充实储备呢?

像 X 上很多人喊的那样,让 Saylor 直接跳出来说:"这波下跌里我们卖了更多的币,现在资金充足,够花好几年”吗?这招当然有用,恐慌可以结束。

但它的代价是另一重隐含的不确定性。

因为这等于在告诉市场:你需要重新给我定价了。

那个"持续增持、永不卖币、不断为股东做厚每股BTC含量" 的资本市场溢价飞轮叙事肯定是没了,转而成了, "必要时可能会大量卖币缩表、从而 Dilute 每股 BTC含量",至少是一个进三步、退一步的打了折扣的飞轮。

结果就是你不知道普通股股东会怎么反应,mNAV 会不会因此彻底消失。而即便不消失,收窄是大概率的,毕竟 mNAV > 1 部分的溢价,对应的正是 MSTR 一张隐含的"未来每股 BTC 含量会更多" 的 Call Option,BTC 含量上升加速度变慢了,Call 自然也没原来那么值钱了。

而 mNAV 溢价对 MSTR 的重要性是不言而喻的,

因为 MSTR 的扩张逻辑,并不是单纯依靠普通股股票,或者 STRC 这种明股实债的杠杆,而是水多了加面,面多了加水,从而使得整体的负债率不至于失控,维持在他理想的 33-35% 范围。mNAV 溢价的收窄,会直接影响后续股票增发融资的窗口大小,属于饮鸩止渴的行为。

更好的方式,在我看来,应该是借助目前 mNAV = 1.25x,溢价依旧显著存在的情况,增发卖股融资充实现金储备,本身 MSTR 之前和SEC登记的 Shelf Offering 额度还很充裕,这是唯一能明确同时讨好 STRC 明股实债持有人和普通股股东的操作,还不会有重定价的风险。

具体机制在于:

当 mNAV 显著大于 1,你选择先增发卖股,意味着你每增发 1 美元的股票、全部拿去买 BTC,就能在资本市场上创造 1 美元以上的股东价值,这正是股东愿意把钱交给你的原因。而也正因为如此,这种状态下你其实不必把融来的钱全部买币:完全可以截留一部分作为现金储备,用于未来还本付息,还不会对股东价值产生负面影响。同时,现金储备多了,STRC 持有者也觉得安全,警报消除,风险溢价降低,STRC 也会逐步回锚,从而后续即便想要融 STRC,也可以,两不耽误。

反过来,选择卖币筹钱,饮鸩止渴,一旦重定价导致mNAV 收窄甚至没了,增发股票买币这条路就走不通了,因为此时你股票公允价值就等于它背后的 BTC,我为什么不直接买币?更何况你还要截留一部分融资去付息,那就是赤裸裸的负股东价值:等于拿我的钱,一部分去买币(在资本市场创造的价值刚好打平),另一部分直接拿去付息损耗掉。

这是一个净失血的结构。

而那个时候,由于增发股份行不通了,STRC 的增发也会逐步受影响,不仅整体的扩张飞轮就很可能卡住不动了,你的融资窗口也也关闭,从而要靠现金储备,现金储备也用光的话,就真的只剩下卖币了,而那时也走到头了。

而且卖股还有一个好处,是能直接改善负债率。目前因为 BTC 跌到 61k,MSTR 的整体负债率从目标的 33-35% 抬升到了约 43%。增发卖股进来的是权益资本:现金(资产端)增加,权益增加,扣除少部分截留用于付息的钱,整体的负债率是会进一步改善的。

而卖币呢? 因为你卖币换来的现金转手就作为股息付出去了,资产端先是 BTC 减少,再是现金流出,净效果是总资产缩水,而负债没少,负债率其实是略微更恶化的。

卖股:改善负债率 ✓、保全每股 BTC 含量 ✓、不伤溢价 ✓

卖币:恶化负债率、削减每股 BTC 含量、很伤溢价

孰优孰劣,一目了然。

------------------------

最后,如果,我是说如果,

MSTR 真的大量卖币去充实储备呢?

那么,确实会如不少 X 推主、包括 Delphi 那批人讲的一样,短期危机肯定解除,BTC 反弹,STRC 回锚。这也正是为什么我说,MSTR 如果真要死,也不会死在这次,无论卖股还是卖币,都确实能解燃眉之急。

但就我个人而言,对 MSTR 和 Saylor 也就祛魅了。

并且由于普通股逻辑重定价,那张 "每股 BTC 含量" 的 Call Option,不再像原来那么值钱,导致 mNAV 溢价也逐步消失,从而出现 BTC 反弹、STRC 回锚,而 MSTR 普通股反跌的背离怪象。

而下一次,等现金储备又一次见底、市场重新预期卖币,反身性剧本再一次上演,就不知道是不是终局的开始了。

但说实话,真那样的结局,我也接受。

或许“变”,本身就是这个“局”的一部分吧。

25

1

17

5,051

Jun 7

基于大模型本质是语言预测这一事实,我对任何宣称 AI 帮他解决了困扰学界 N 年的数学难题,保持强烈的怀疑态度。

31

10

6,898

Jun 6

果然是个好主意哦

Jun 4

等到白毛的订阅真的超过马斯克

我就把我的美股暂时清仓

会是一个好主意么?

扣 1 代表是;

扣 2 代表不是。

8

10

2,994

Jun 5

别说了,死去的猴子地回忆开始攻击我

spacex 打新跟我当年打猴子地有啥区别??? 吸血全市场,但你又不敢不去打。

现在连Google都开始增发融资了,anthropic也要上市融资,我倒要看看某些硬件公司的业绩能否兑现预期,现在硬件繁荣完全建立在硅谷巨头的capex上,一旦支出放缓,后果不堪设想啊。

美股猴地时刻,我的账户已经被血洗了,此时此刻正如彼时彼刻。

昨天晚上看脱衣舞表演都在心里默默流眼泪。

30

15

4,764

Jun 4

等到白毛的订阅真的超过马斯克

我就把我的美股暂时清仓

会是一个好主意么?

扣 1 代表是;

扣 2 代表不是。

Jun 3

Wow, only 1K more subscribers until I overtake Elon Musk!

Right now I’m at 46K. Elon is at 47K.

Then I’ll hold the crown of the #1 most subscribed to person on the entire X platform?

What a fun timeline.

25

11

8,102

Jun 4

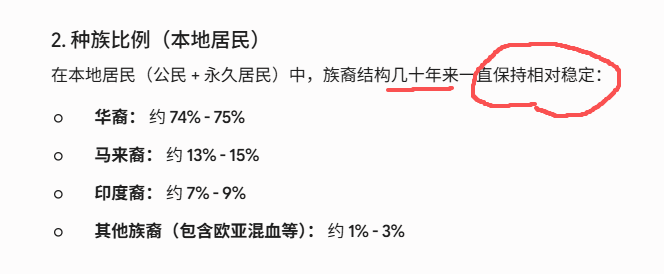

大错特错,我在新加坡,有发言权。

首先这种担心是不可能的,新加坡的移民部门是纯黑箱,它们会有一只无形的大手,把新加坡的人口比例牢牢地锁死在:

华人/马来/印度=75:15:10

印度人增多,批准马来西亚、大陆华人的绿卡就会审核就会“神奇地”变松。反之亦然。

所谓水多了加面,面多了加水😂。

Jun 3

新加坡华裔搞不过印度,印度人大量进入政府部门官员,而且印度人非常抱团,生育能力非常强,华裔生孩子生不过印度人,不出十年,新加坡人口结构改变,把华裔挤走。

新加坡华人打不过印度人,没有印度人抱团没有印度人心眼多,最关键的是新加坡的总统,人家就是印度人,印度人占领新加坡的日子要来了

李家坡以后变成了印家坡,你猜印度人会怎样评价李光耀?

99

17

269

132,754

Jun 3

Drake 预测 qday(量子破秘日)发生在:

2030 年,概率 10%;

2032 年,概率 50%。

他这个预测在光谱里算比较激进的。

学界的话普遍看 10 年后(至少 2035 )

Adam Back 甚至看到 20-40 年。

我个人偏保守,没那么快。

很简单的道理:就好像游戏里科技树,点亮了 A 可能耽误点亮 B。

现在 AI 这个势头,势必会抢走了大量本属于量子计算的注意力、人才和热钱。

Jun 2

Today a crazy quantum story just got wilder.

On March 31, the Google Quantum AI team published a landmark result on Shor's algorithm for elliptic curve cryptography. Technically, the paper was a bombshell: a dramatic 10x improvement over the state-of-the-art. As a stunt and wakeup call to the blockchain space, those optimisations were illustrated on secp256k1, the elliptic curve underlying Bitcoin and Ethereum signatures.

But perhaps the most striking part of the paper was sociological, not technical. Instead of following standard academic process, the optimisations were kept secret, hidden behind a zero-knowledge (ZK) proof. Google's accompanying blog post mentions they "engaged with the U.S. government". The ZK proof demonstrates the existence of algorithmic improvements without leaking details. Academic censorship with ZK, a historic first!

As a co-author of the Google paper I witnessed some of the context surrounding this censorship. To be honest, multiple aspects of that context don't sit well with me. As much as I believe the general public ought to know more, I am limited in my ability to whistleblow. Though let me be clear about one thing: the Google team's professionalism has been absolutely exemplary, and they deserve nothing but praise.

Censorship has a way of backfiring. The Streisand effect, where an attempt to bury something only draws more attention to it, is exactly what's unfolding today. First, Google's key optimisation has been rediscovered by the French. And in a thrilling turn of events, a collaborative Shor-at-home challenge just launched. The initiative, available at ecdsa[.]fail, breached a new Shor world record in a matter of hours.

Let's start with the rediscovery. Just two months after Google's paper, French quantum expert André Schrottenloher cracks the main secret optimisation. His paper, titled "Optimized Point Addition Circuits for Elliptic Curve Discrete Logarithms", landed on the arXiv today. Big congrats to André, who beat several other nerdsnipped experts to it. In a blog post also published today, Craig Gidney, the world expert on Shor optimisations, revealed that he'd been sitting on this very optimisation for a whole year under censorship pressure.

Interestingly, André missed a handful of minor optimisations, both from Google's original publication and from improvements found since. It's plausible there's still plenty of juice left to squeeze out of Shor, and this is exactly what the ecdsa[.]fail challenge is about. The verifier program developed for the ZK proof does double duty, automatically filtering for valid submissions. Dozens of compounding small and micro improvements are rolling in. As of the time of writing there's an 8.4% improvement to Google's circuit, as measured by the product of logical qubit count and Toffoli gate count. Nice!

The nerdsnipping ran deeper than anyone expected. Over the last few weeks it became clear it extended well beyond André and other quantum experts. Behind the scenes, a small army of amateurs quietly got to work. Inspired by Karpathy-style autoresearch, they turned AI on Shor. Ironically, the verifier program for the ZK proof makes an ideal reward function for AIs. The barrier to entry for this modern style of research is refreshingly low, with several non-experts, even a teenager, finding nice optimisations. Get in touch if you'd like to join a Telegram group with fellow autoresearchers :)

Part 2: neutral atoms and qday

The story doesn't end with Google. On the same day Google went public, a stealthy startup called Oratomic published its own Shor paper in a coordinated release. It made a splash, ultimately becoming the most upvoted paper on scirate[.]com, a website ranking arXiv papers.

Oratomic's claim was wild. By building on Google's logical optimisations and applying custom physical optimisations for neutral atoms, they claimed just 10K physical qubits were sufficient to run Shor's algorithm on secp256k1. That number is mind-bogglingly low.

Knowing essentially nothing about neutral atoms when Oratomic's paper landed, I was intrigued and decided to learn more about the tech. I fell straight down the rabbit hole and spent a couple hundred hours on the topic. I got a little obsessed and watched every YouTube video I could find and spoke to a bunch of experts.

My conclusion? The tech is real, very real. Even Google recently decided to start a neutral atom lab, a notable pivot from their sole focus on superconducting qubits. If you care about qday, i.e. the day a quantum computer will break the first piece of cryptography in production, neutral atoms demand your attention. I shared some of my learnings on Shor and neutral atoms in a 30min talk at the ZKProof cryptography conference. You can find it on YouTube by searching "zkproof neutral atom".

Here's an interesting observation about this duo of breakthrough papers: neither Google nor Oratomic say a word about what their results mean for qday. No timelines. Zero. Nada. That is especially baffling given that the whole point of whitehat quantum cryptanalysis is to inform qday estimations and help the general public make good decisions.

So let me attempt to partially fill the silence, similarly to what Scott Aaronson did in his April 29 post. Given everything I know, including scary non-public information, I now put the odds of qday by 2032 at 50%. 10% by 2030.

Anecdotally, the US government has its own date: 2035. Originating at the NSA and later adopted by NIST, it's when branches of the US government will be disallowed from using quantum-vulnerable cryptography. In plain language: with hindsight, that date is a joke and should be discounted entirely. I don't see how NIST avoids being forced to pull it forward by years.

Part 3: post-quantum cryptography

There are good reasons to sound the alarm today, but please do not panic. Rushing carelessly towards immature post-quantum cryptography is a recipe for disaster. IMO a good target date for migration is 2029, roughly 3.5 years out. 2029 happens to be the date selected by Google, Cloudflare, and the Ethereum Foundation.

These days most of my time goes to safely migrating Ethereum towards post-quantum cryptography as part of the broader lean Ethereum effort. There's a lot to do. We need to rip out and replace BLS signatures at the consensus layer, KZG commitments at the data layer, and ECDSA signatures at the execution layer.

The plan to get there is compelling, and is based on hash-based cryptography. Within the Ethereum Foundation we've developed a Swiss army knife called leanVM (github[.]com/leanEthereum/leanVM) powered by the magic of hash-based SNARKs. Thanks to truly exceptional work by Emile, Thomas, and others, its performance is derisked. Regarding security, leanVM is a jewel, a minimal zkVM crafted for end-to-end formal verification and maximum security.

Want to help? There are two $1M initiatives. First, the Proximity Prize (proximityprize[.]org). Solve a long-standing mathematical conjecture in coding theory, improve hash-based SNARKs, and go home a millionaire. Second, the Poseidon Initiative (poseidon-initiative[.]info), offers $1M for breaking Poseidon, the SNARK-friendly hash function.

20

8

4,206

Jun 3

聊聊微策略卖币这事。

首先,众所周知,微策略为了买比特币发了太多债(当然,实际上是优先股),利息(股息) 8%-11.5% 不等。

等等...为什么它是优先股而不是债?

因为它是永续、无到期日、不还本的。它的分红是董事会决定的,因为它的分红是股息、而非利息。

只不过 Saylor 故意设计成这样,让它看上去像是债务。例如 STRC,每股 100 美金,就是为了模仿债券的感觉。

因此,微策略*必须*为它*按时*支付股息,否则这个东西毫无意义。

这次微策卖的 32 个 $BTC,就是用于支付这些优先股,如 STRC 的股息,而且后面会持续不断地小额出售。

(做好心理准备,可能以后每个月底小卖,每个季末大卖,取决于股息)

优先股的 持有者们只关心分红是否按时支付,当他们看到微策卖比特币支付分红,相对来说会让他们更加放心,因为优先级上,优先股>常规股票,最终无非苦一苦股民罢了。

这传递的是一种市场信心,有助于支撑这些优先股的价格,为未来发更多优先股做准备。

而且微策很忠诚地把这些募到的钱,几乎全部用于购买比特币,现在回吐一部分用于支付分红,在我看来倒也合理。

他们融到了 100 元买比特币,今年先还 10 块给股东,对比特币价格依然是贡献>索取。

和我们买房子却不住选择出租类似,以租养贷的感觉。

35

5

60

41,882

Jun 3

逆市拉盘么? $US 有点东西

之前在 Kaito 上有 Talus 奖励的朋友有福了,最近一周涨了 81%(不知道是不是跟最近上的 Agent 聚合功能有关),可以去 streamflow 上领,线性解锁

2

6

2,279

Apr 2

Claude 封号是玄学

首先用中文聊天其实没事

就算和克老师直说:“我住在中国”,克老师人很好,也不会举报你。

说几个比较高危的行为:

代理/VPN:同 IP 用的人太多,或一看就是机房 IP;

IP 固定>IP 跳来跳去

卡:国内相关的卡>虚拟卡≈ Apple/Google Play 代金券

劣质邮箱/虚拟手机号:都是低权重

另外,(大家推测)疑似高危的行为:

电脑、手机的时区是国内时区

支付卡、IP 和下载商店、时区不交叉对应

Apr 2

不知道为什么我的 Claude 用了几年都没被封,明明我一直用的可疑的代理和更可疑的信用卡进行着可疑的中文聊天

17

3

40

26,323