Joined September 2016

- Tweets 11,480

- Following 3,015

- Followers 71,773

- Likes 5,530

1,733 Photos and videos

再次说明,我们 Crypto 不是没钱,主要是没好资产 😂

继续颤抖吧!加密市场正分食美股流动性:SpaceX 股票成交已达纳斯达克的 10.3%,日成交突破 54 亿美元🍴🍰

据 @HyperInsight_ZH 监测显示,过去一个交易日内,加密市场 SPCX(SpaceX)相关交易量突破 54 亿美元。

对标纳斯达克 SpaceX 469 亿美元成交额计算,加密市场 SPCX 交易量已相当于总和的 10.3%📈📈

分平台来看:

-Binance 贡献约 32 亿美元交易量,位居首位

-Trade.xyz 贡献约 11 亿美元交易量。

注:由于加密市场相关交易以合约为主,若按去杠杆口径计算,实际交易规模或有所回落,但 SPCX 仍是目前加密市场对标纳斯达克美股交易中表现最突出的标的。

1

4

223

看球赛,投个几百块,权当 助助兴是可以的

理财局也好,搏爆冷也好,都是纯纯 -EV

没有任何大额参与的必要

4

5

1,014

看到智谱 GLM 股价一骑绝尘,再看 Mimimax 现在路边一条,真的感概😂。

GLM 5.2 刚发布,目前好评如潮,现在乐观估计已经达到了 Opus 4.6 的水平,国产里应该算第一了,全球能 5-10 名。

Minimax M3 大概只能排全球第 10-15 名左右。

股价的话,主要还是 GLM 是主打 to B,卖给企业。

其实 AI 发展到现在,大家发现主要还就是编程写代码这是刚需 付费,GLM 算是牢牢地抓了这一块市场。

反观M3 的话,走的是 to C 路线,卖成散户。

你看 OpenRouter 上,至今 Token 总量最高的长期是 M3 和 DeepSeek,一大片龙虾全在用 M3。

但是,高精尖 to B 就是比便宜快 toC 更赚钱。

基本同样的起点,如今,智谱现在 6500 亿港币,Minimax 只剩 1350 亿港币。

不过否极泰来,根据我在 Claude-ChatGPT 的反复横跳切换的经验,模型牛逼与否都是交替进行的,大家蒸馏来蒸馏去,护城河虽有,但有限。

“买在无人问津”吧,我觉得 Minimax 终于可能到我的买入区间了。

51

3

34

19,652

参考文献 😂:

x.com/0xTodd/status/20315737…

Mar 11

想了想,还是决定暂时不买 Minimax 的股票。

去年稀宇科技收入 79M,亏损 250M 美金,现在市值 3700 亿港币。

我能这么便宜地用上 Minimax 岁月静好,本质上就是公司在给我负重前行呗?

那我一旦买了股票,我岂不是白嫖变股东了。

这种感觉我在 Crypto 太熟悉了。

5

3,552

Jun 15

研究了一下 Unitas 这个项目,这个算是 BNB Chain 版本的 Ethena。

去年上线,现在 TVL 大概 60M,位列 BNB Chain DeFi 前 20 吧。

首先 Ethena 模式大家都熟悉,无需赘述,本质上都是理财基金,基金份额以稳定币的形式存在。

@UnitasLabs 的稳定币是 $USDU,目前 APR 10% 左右。

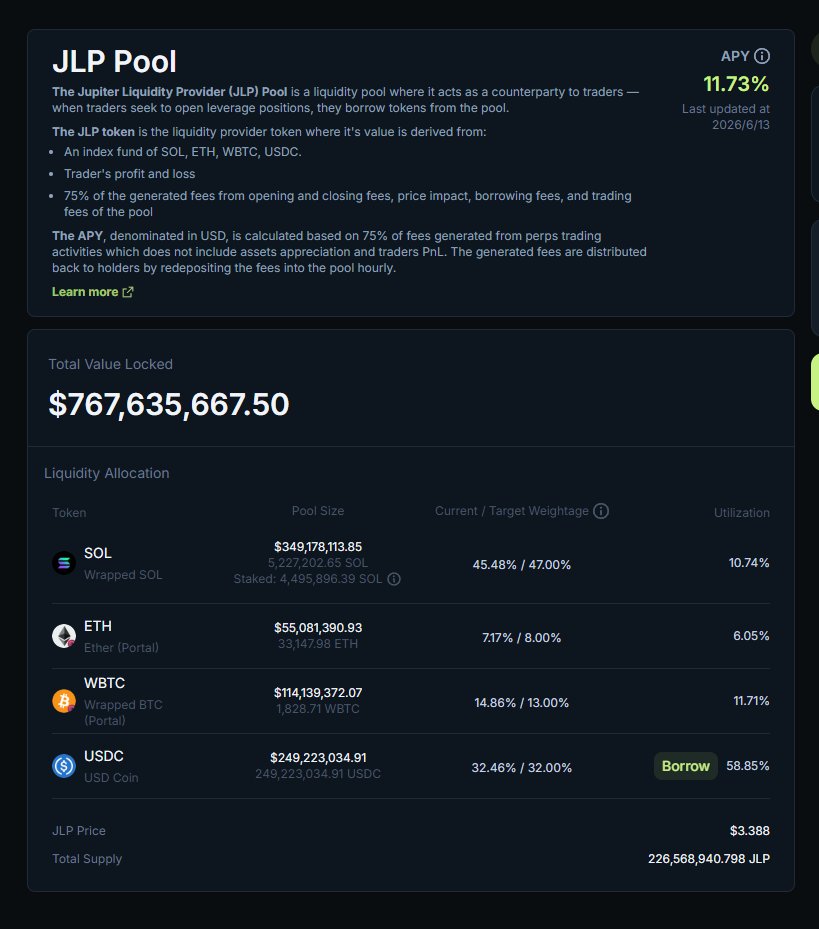

主要看看底层策略,其实 Unitas 算是 BSC、Solana 两栖,稳定币在 BSC 更多,而底层策略有一半在 Solana 的 JLP 里,另一半则在 CEX。

也算是给 BSC 带来了多链收益率。

JLP 是 Jupiter 永续合约的对手盘 LP,主要是吃手续费 合约输家,目前 APR 大概 12% 左右。

其实 JLP 理论上没有办法完美对冲,不过能做到工程上的大致对冲,以应对极端行情的暴击。

而 CEX 部分,依然是托管在 Ceffu 里。根据 Unitas 透明度面板的披露,CEX 里大致一半 BTC 一半 U 的仓位。

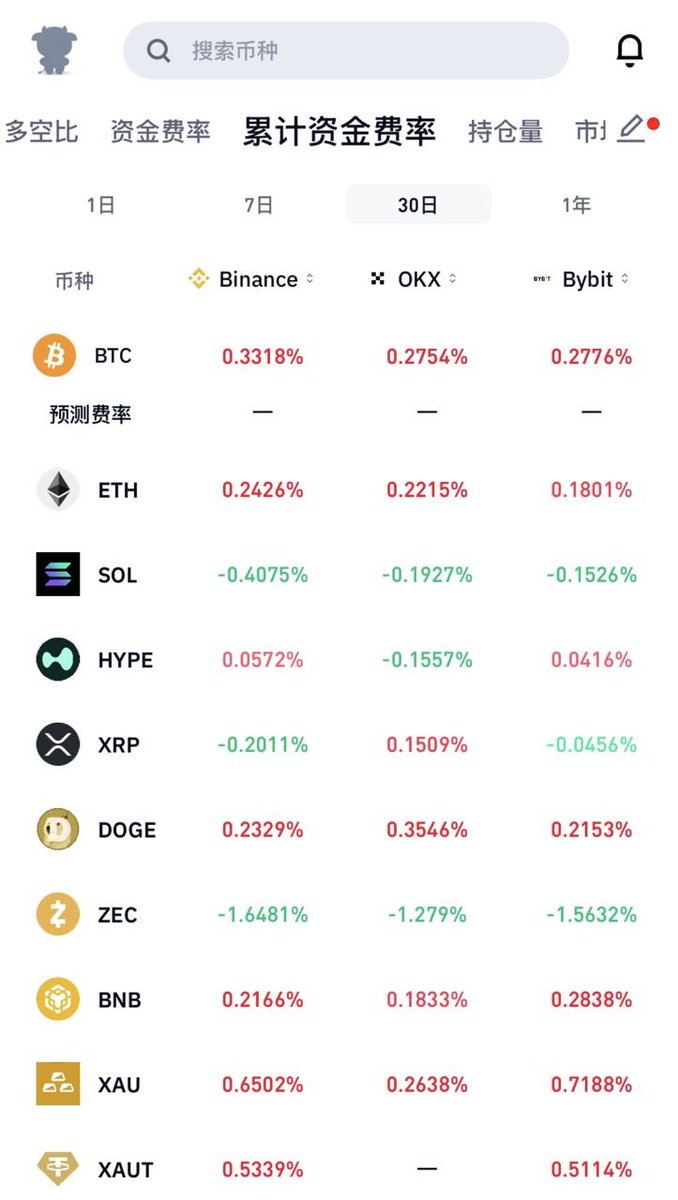

BTC 部分,看起来像是熟悉的 BTC 现货作为保证金 吃等额空单费率,参考 Binance 上数据的话,最近 30 天大致是 4% 左右。

U 的部分暂不明确,可能在做 U 本位的所内套利策略。

上次披露说,自从 Binance 上了美股后,还可以做针对美股的套利策略,依然多头 等额空单的思路,赚空单费率,并保持 Delta 中性。

资产 Portfolio 算是比较清晰干净的。

另外关于 USDU 本身,目前仅限白名单铸造赎回。如果用户参与的话,主要是通过二级市场用 USDT/USDC 直接 Swap。

另外看起来,他们也在探索新的方向,除了 U 本位的 USDU 之外,还有黄金本位的 XGLD。

也顺手挖了一下 XGLD 的机制。它的底层资产是 Tether 的 XAUT,和黄金价格 1:1 锚定,最近新上线,还没有太多 APR 数据。

根据 @0xLoki_Zeng 的说法,这背后的策略,大致应该是以 XAUT 作为抵押物,借出 U,然后用 U 跑 U 本位的策略。

其实把 XAUT 换成 BTC、ETH 都是可以跑类似的策略,原理是相通的。不过这种产品给长持黄金的人,一些额外的利息,也是不错的。

最后提醒,如果单独持有 USDU 是没有利息的,依然需要质押成为 sUSDU。而 XGLD 是不需要的,自带利息。

9

16

4,039

Jun 15

这其实也不是 ADHD

我以前也这样,每天一心二用、三用。

时间是省下了,不过会加大大脑的疲惫

我现在都有意给自己一些单纯放松的时间

The “boss of ADHD” has been spotted in China — a guy is simultaneously watching TikTok, chatting in a messenger, and playing a game.

This is what a foldable smartphone is for.

9

9

2,758

Jun 14

如果 A 社没有整那么多活儿,包括但不限于:

-起名一会 Mythos (神话),一会又 Fable (寓言)

-建议大家业界停止研发 AI

-只把权限开放给白名单的安全公司

-天天警告这警告那

>> 就老老实实地叫它 Opus 5.0 <<

美国政府谁闲得没事会禁止它提供。

11

1

14

5,284

Jun 13

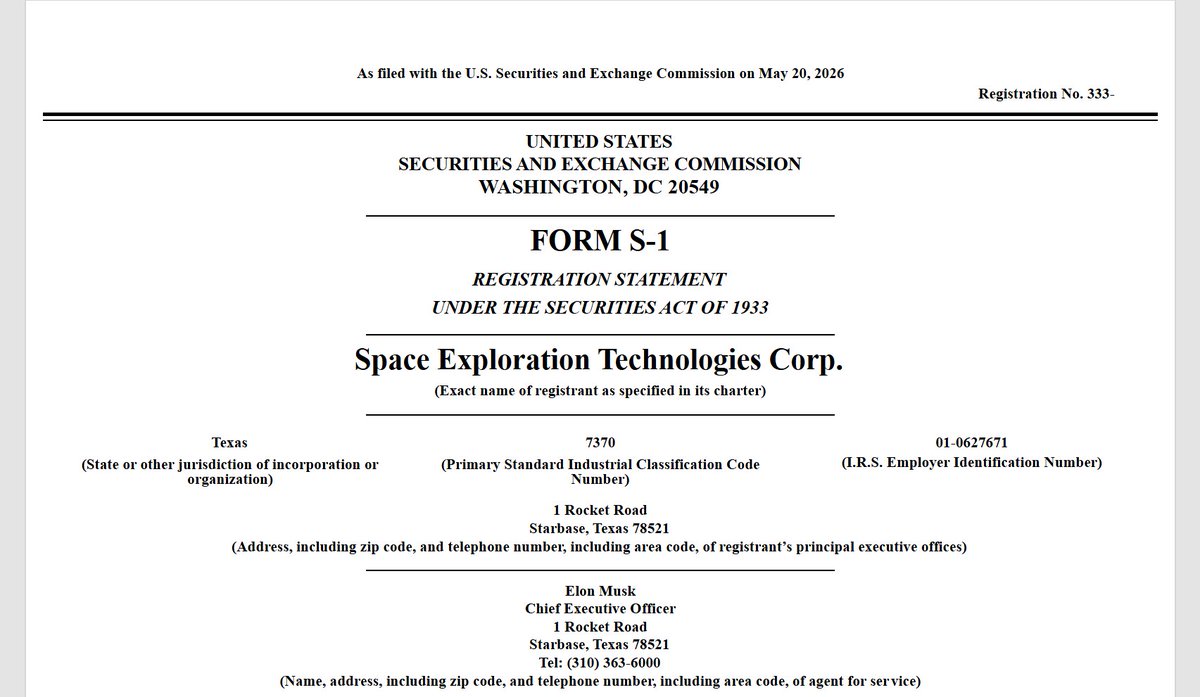

昨天 SpaceX 打新,结果被 xStocks 弄得挺头疼。

今天顺手研究了下,分享下几个机制的底层异同。

1. Kraken 的 xStocks,做的是列支敦士登合规,证券代币,实际相当于价格敞口,没有实际的投票权。

2. Binance 的 bStocks,类似,做的是阿布扎比 ADGM 合规,因此需要一支一支的审批才能上线,所以现在只有特斯拉、SpaceX、美光这些。

3. Binance 的 7000 支美股,底层接的是 Alpaca 券商,所以券商里有的在 Binance 里就有。

那 bStocks 和 7000 支美股的区别在于?

bStocks 本质上是个 Token,1:1 追踪了股票价格,因此它可以 7*24 交易、可以提在链上交易,甚至放 DeFi 里。

7000 支美股本质是还是券商,该休市休市、也不能到链上,优点就是齐全。

所以你能看到 Binance 现在有两种特斯拉,TSLA 走券商模式,TSLAB 走 Token 模式。带 B 后缀都属于 Token,而且两种模式的资产的还能无损转换。

23

8

60

17,392

Jun 13

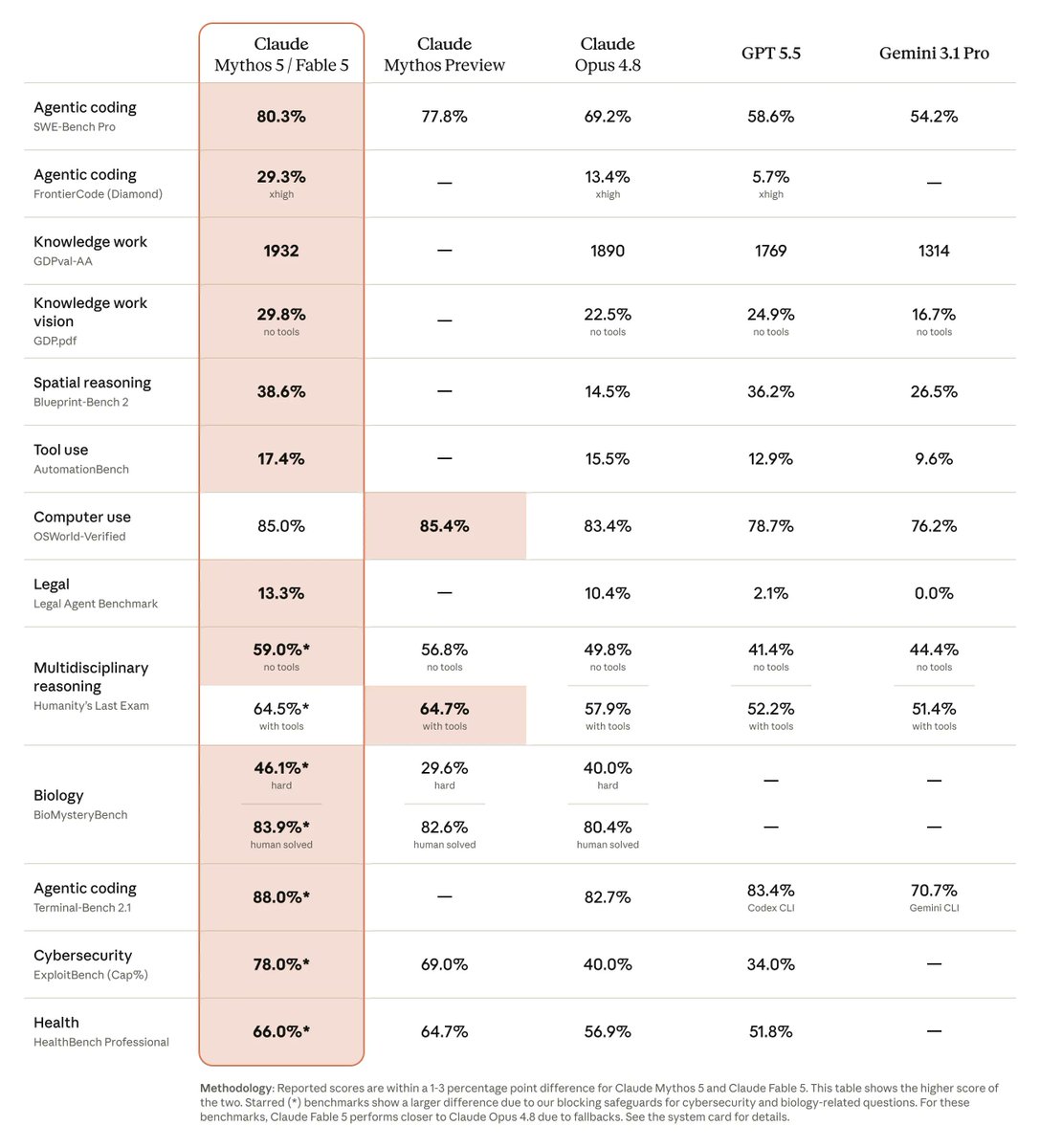

醉了,实测 Fable 5 非美国账户真的不给用了

刚用几天,刚渐入佳境😅

Jun 11

这两天用 A 社最新模型 Fable 5,感觉确实智商都回来了,甚至比以前更聪明了。

大家有什么高精尖的问题,记得在窗口期(6月22号之前)赶紧通通甩给 Fable 5。

因为 6 月 23 号之后,暂定政策是只能付费使用,套餐里不含。付费的话,1M Token 输入 10 刀/输出 50刀,也是贵得离谱了。

另外有朋友说,用着用着就会自动跳到 Opus 4.8。

原因是它内置了一个分类器,因为 A 社觉得自己实在是太太太太牛逼了,所以当它遇到一些危险的问题时(比如说怎么合成病毒、怎么合成爆炸品、怎么研究安全漏洞),就会自动切换回 4.8。

所以,虽然它最贵、最聪明,但也最傲慢😂。

当然了,如果说你处理的内容涉及隐私过多的话,最好不要用 Fable 5,因为它的用户条款里偷偷提了,这次公测的数据要保留 30 天。

前两天还发帖呼吁让大家都别研究 AI 了,转头自己就把这第五代发出来了😂。A 社一如既往得有活儿。

10

1

6

15,740

Jun 12

StockX 拉的这坨实在太大了

幸好我平生不爱套保

Jun 12

巨大的利益 没必要分蛋糕的

所以我IPO份额都是申请的券商的…

以及几个交易所盘前扫货

2

4

2,535

Jun 12

给爷整笑了.jpg

Jun 12

Michael Saylor :「永不卖币」是对你们说的,不是对我公司!

Michael Saylor 在 BTC Prague 现场回应卖币质疑时表示:

「我告诉的是你个人不要卖比特币,我从没说过公司不会卖。

任何听过我们财报电话会的人,或者读过我们披露文件的人,或者还有点脑子的人都知道。

过去五年,我们一直说得很清楚,当然,如果有需要,我们会卖出比特币。」

这何尝不是一场酣畅淋漓的塌房呢?😬

7

1

10

4,384

Jun 11

这两天用 A 社最新模型 Fable 5,感觉确实智商都回来了,甚至比以前更聪明了。

大家有什么高精尖的问题,记得在窗口期(6月22号之前)赶紧通通甩给 Fable 5。

因为 6 月 23 号之后,暂定政策是只能付费使用,套餐里不含。付费的话,1M Token 输入 10 刀/输出 50刀,也是贵得离谱了。

另外有朋友说,用着用着就会自动跳到 Opus 4.8。

原因是它内置了一个分类器,因为 A 社觉得自己实在是太太太太牛逼了,所以当它遇到一些危险的问题时(比如说怎么合成病毒、怎么合成爆炸品、怎么研究安全漏洞),就会自动切换回 4.8。

所以,虽然它最贵、最聪明,但也最傲慢😂。

当然了,如果说你处理的内容涉及隐私过多的话,最好不要用 Fable 5,因为它的用户条款里偷偷提了,这次公测的数据要保留 30 天。

前两天还发帖呼吁让大家都别研究 AI 了,转头自己就把这第五代发出来了😂。A 社一如既往得有活儿。

5

13

13,247

Jun 10

微策略继前几天小卖 32 个比特币后,又随手买回 1550 个。

上次官宣前 $BTC 是 72,000,这次平均买入价是 65,000。

论如何通过一条公告怒省 1,085 万美金 😂

Jun 8

Strategy has acquired 1,550 BTC for $101 million to increase our $BTC Reserve to ₿845,256. We have also increased our USD Reserve by $100 million to $1.0 billion. $MSTR $STRC strategy.com/press/strategy-…

35

18

5,727

Jun 9

琢磨了一下,SpaceX 超级无敌大卡车 IPO,还是决定塞点,但也是出于投机心态,而非那种要抱着要拿着它一生一世的感觉。

SpaceX=火箭 星链 xAI(数据中心/Grok/推特)

目前市销率 100 倍起 ,没有市盈率(因为不盈利)。

火箭业务里,Falcon 9 是赚钱的,去年赚 40 亿美金,不过 Starship 一直拖后腿烧钱,大概烧了 30 亿美金。

xAI 里,推特不赚不亏吧,AI 部分去年怒烧 64 亿美金。

目前最赚钱的,反而是卖网。星链去年收入 114 亿美金,占 SpaceX 的六成。

星链的话,看似我们身边没人用,但是它目前主要卖给美国农村、拉美农村、轮船飞机、政府军队,所以意外地还挺刚需。

67

1

15

6,154

Jun 8

分享一篇来自 @bonnazhu 的关于微策、比特币以及 STRC 的一个很好的分析。

所谓“反身性”,指的是人们的预期和判断会反过来改变现实本身,而被改变的现实又会进一步影响人们的预期,最终形成连环踩踏或者连环上涨。

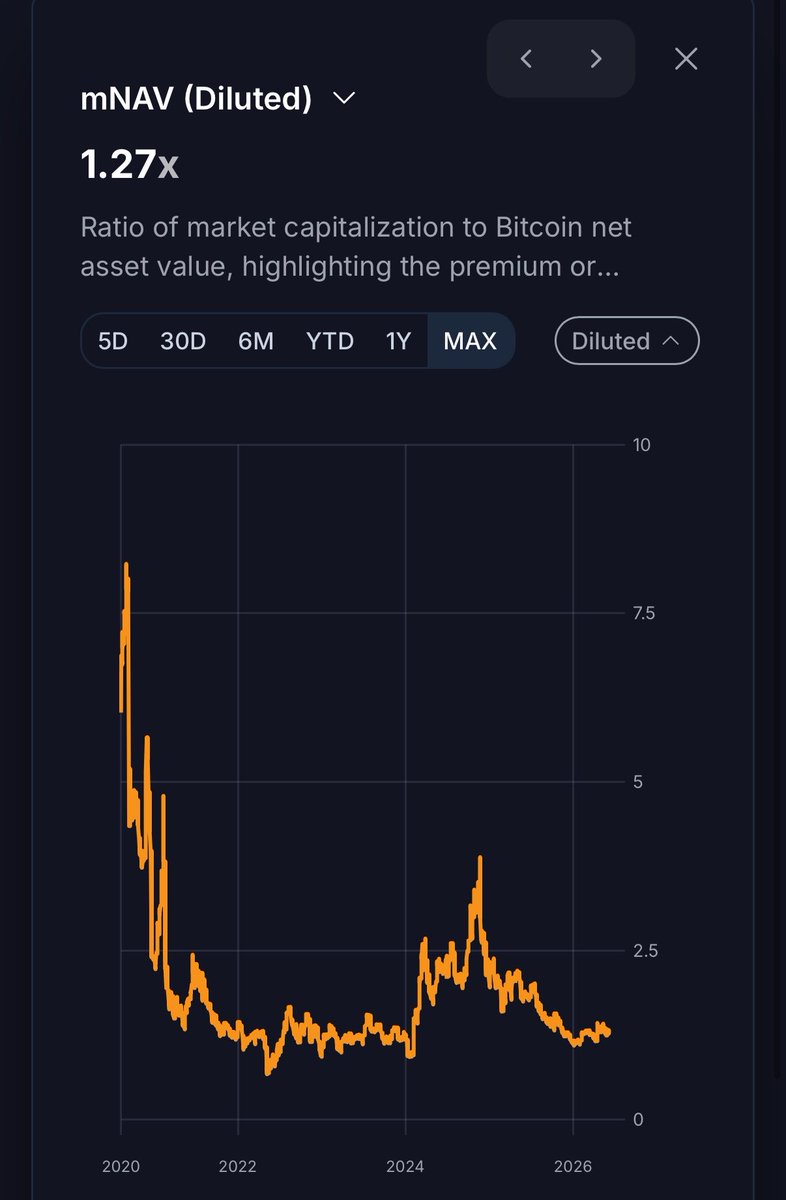

关于为什么不继续卖股而是卖币?我稍微能理解 Saylor 的心情,过去 mNAV 在 2 以上时,搞点增发还行,现在 1.2 了,有点舍不得了呗。

在我看来微策略终究有一天会卖币,或早或晚,早点来的话,更容易软着陆一些吧,毕竟靴子落地。

Jun 6

这轮 $BTC 和 $STRC 联动快速下跌

在我看来可能是最好的金融教学案例

依旧是长文警告,且带有强烈个人色彩

TLDR:

1)MSTR 真要死,也依旧会死在反身性上,但不是这次

2)STRC 回面值锚是时间问题,这是浮动利息债券本质

3)卖币求钱只是饮鸩止渴,解决了短期问题,后患无穷

详细解读如下:

------------------------

第一,如何理解这波 BTC 下跌?

个人倾向于认为,这波 BTC 的快速下跌,是资金面围绕 MSTR 的一次定向狙击。起因是 MSTR 用他本就不充裕的现金储备(市场普遍认为是为优先股股息预留的安全垫)回购了部分可转债,导致现金储备对优先股股息的覆盖率从两年多骤降到约半年,紧接着又卖了 32 枚 BTC。

市场瞬间嗅到了 "现金流危机" 的味道,快速发起了攻击,而大IPO 吸血、世界杯分流、通胀抬头加息预期降温等本身就压抑在心的情绪面担忧,进一步方便了攻击方在盘面做实这种预期,从而可以快速逼迫信息不对称的资金投降,或者不敢轻举妄动介入抄底。

这其实就是传统金融市场中典型的反身性:

市场价格不是被动反映现实,而是会反过来改变现实。

换句话说:

预期具有传染性,而这种传染性能够改变现实。

当年 Soros 狙击英镑也是同一个剧本,英国央行的外汇储备可能本来是够的,但市场参与者是信息不对称的,一旦大家都认为它它不够并集体做空,储备就真的不够了。银行挤兑也是一样,所有人同时相信它会倒、同时来取钱,会倒闭的预期就有可能成真!

放到 MSTR 的身上,攻击者的 Playbook 就是:

现金储备下降 → 市场预期流动性危机,要被迫卖币 → 恐慌性抛售压低 BTC → BTC 下跌进一步压缩 mNAV、恶化资产负债表 → "撑不住了" 的预期被价格越加接近做实,能打的牌减少 → 更多人加入做空 → 预期进一步接近做实

而 BTC 本身无法为 MSTR 创造覆盖股息支出的可持续现金流,飞轮续转必须依赖融资的这种软肋,也是被攻击者更容易抓到机会的原因。

------------------------

第二,STRC 跟跌与回面值锚的逻辑

STRC 和 MSTR 普通股之间就是优先和劣后的关系:

- 普通股作为劣后吸收大部分 BTC 价格波动带来的风险

- STRC 作为优先在大部分情况下可以维持相对稳定

按照 MSTR 目标的整体负债率大概在33-35% 的纪律(目前因为BTC价格下跌至61k,负债率整体提升到43%),理论上只有 BTC 价格跌至 26k 以下,普通股归零,优先股才会真正意义上受到波及。

那为什么 STRC 也跟跌呢?

这涉及到债券定价的一些基础。

STRC 名优先股,但明股实债,且利息浮动,还无到期日

一张债券的价格,本质上是把未来所有现金流(每期利息,根据票面利率计算得到 到期本金,等于面值100)按照一个折现率贴现回来的现值之和。这个折现率,就是市场此刻要求的必要报酬率。

而如果票面利率正好等于必要报酬率,那么折现出来的价格就正好等于面值 100,这个往往发生在债券发行的时候,即投行大多都会参照当时的市场状况,投资者对报酬率的要求,去定这个票面利率。

但债券的生命周期很长,整个存续周期里,外部利率环境和发行人信用都可能变,这些都会影响那个对应必要报酬率的折现率(分母)。一旦市场的必要报酬率上升,而票面利息(分子)不变,折现出来的现值就会低于面值,债券出现折价;反过来,必要报酬率下降,债券就溢价。

所以债券的价格从来不是一个静止的数字,

相反,他会反映市场此刻要求多少回报才愿意持有它。

价格跌破面值,就是隐含:"市场需要比票面利率更高的利息”。而如果你确实以这个折价买入、并持有到期,那你最终获得的收益率,确实会高于票面利率,相当于你买一张面值 100 的债券时少付的那部分本金,补足了票面利率没给够的回报。即,市场在用折价,索取它认为这个风险应得的、但票面利率没给够的那部分补偿。

STRC 也是类似。市场对 MSTR 现金流的担忧,传导到了对 STRC 偿付能力的重新定价。"现金流危机" 的叙事发酵,市场对持有 STRC 要求的必要报酬率就跟着跳升,承担这份风险,11.5% 的票面不够了。

当然,从外部攻击者的角度,这也是做戏做全套:只有 STRC 跟着一起跌,才能在信息不对称的情况下把 "现金流危机" 做实,让你忍不住怀疑:

是不是真有什么我不知道的信息?

而对于固定利率债券来说,故事到这里其实就结束了,市场必要报酬率的提升,只能依靠价格下跌来匹配,因此折价是可以长期存在,不回面值锚的。但 STRC 不是固定利率债券,它是浮动利率的,可以调整分子。

比如市场要求 12% 的必要报酬率才愿意持有 STRC,MSTR 管理层因此把票面股息从11.5% 调高,那么价格就无法长期低于面值100,因为这种情况下,以折价买入的 STRC,实际的回报会高于 12%,买盘会自然涌入,把价格推到隐含的回报等于 12% 的水平,即面值。

这也是为什么中长期浮动利率债券一定会锚面值100 的原因,这本身就是浮动利率债券的一个属性。

而对于 MSTR 来说,STRC 价格回面值锚 100,更是它能持续拿它来融资的前提。因为如果折价发行,公司名义上按 100 元票面放出去,买方只支付 90 美元,相当于公司用 100 元票面所确定的股息义务,去为只有 90 美元的实际到账资金付息,等于凭空抬高了自己真实的融资成本,每融一笔都在亏,这他妈可能吗?

------------------------

第三,mNAV > 1 时,能卖股,永远不要卖币

所以破局的关键是什么呢?

前面讲到,这整个下跌都是一个关于自我实现的预言的反身性剧本,它建立在信息不对称和现金流危机的预期之上。而要破局,只要证明这个流动性危机根本不存在,让储备重新充实,攻击就失去了立足点,反身性螺旋自破。

那怎么充实储备呢?

像 X 上很多人喊的那样,让 Saylor 直接跳出来说:"这波下跌里我们卖了更多的币,现在资金充足,够花好几年”吗?这招当然有用,恐慌可以结束。

但它的代价是另一重隐含的不确定性。

因为这等于在告诉市场:你需要重新给我定价了。

那个"持续增持、永不卖币、不断为股东做厚每股BTC含量" 的资本市场溢价飞轮叙事肯定是没了,转而成了, "必要时可能会大量卖币缩表、从而 Dilute 每股 BTC含量",至少是一个进三步、退一步的打了折扣的飞轮。

结果就是你不知道普通股股东会怎么反应,mNAV 会不会因此彻底消失。而即便不消失,收窄是大概率的,毕竟 mNAV > 1 部分的溢价,对应的正是 MSTR 一张隐含的"未来每股 BTC 含量会更多" 的 Call Option,BTC 含量上升加速度变慢了,Call 自然也没原来那么值钱了。

而 mNAV 溢价对 MSTR 的重要性是不言而喻的,

因为 MSTR 的扩张逻辑,并不是单纯依靠普通股股票,或者 STRC 这种明股实债的杠杆,而是水多了加面,面多了加水,从而使得整体的负债率不至于失控,维持在他理想的 33-35% 范围。mNAV 溢价的收窄,会直接影响后续股票增发融资的窗口大小,属于饮鸩止渴的行为。

更好的方式,在我看来,应该是借助目前 mNAV = 1.25x,溢价依旧显著存在的情况,增发卖股融资充实现金储备,本身 MSTR 之前和SEC登记的 Shelf Offering 额度还很充裕,这是唯一能明确同时讨好 STRC 明股实债持有人和普通股股东的操作,还不会有重定价的风险。

具体机制在于:

当 mNAV 显著大于 1,你选择先增发卖股,意味着你每增发 1 美元的股票、全部拿去买 BTC,就能在资本市场上创造 1 美元以上的股东价值,这正是股东愿意把钱交给你的原因。而也正因为如此,这种状态下你其实不必把融来的钱全部买币:完全可以截留一部分作为现金储备,用于未来还本付息,还不会对股东价值产生负面影响。同时,现金储备多了,STRC 持有者也觉得安全,警报消除,风险溢价降低,STRC 也会逐步回锚,从而后续即便想要融 STRC,也可以,两不耽误。

反过来,选择卖币筹钱,饮鸩止渴,一旦重定价导致mNAV 收窄甚至没了,增发股票买币这条路就走不通了,因为此时你股票公允价值就等于它背后的 BTC,我为什么不直接买币?更何况你还要截留一部分融资去付息,那就是赤裸裸的负股东价值:等于拿我的钱,一部分去买币(在资本市场创造的价值刚好打平),另一部分直接拿去付息损耗掉。

这是一个净失血的结构。

而那个时候,由于增发股份行不通了,STRC 的增发也会逐步受影响,不仅整体的扩张飞轮就很可能卡住不动了,你的融资窗口也也关闭,从而要靠现金储备,现金储备也用光的话,就真的只剩下卖币了,而那时也走到头了。

而且卖股还有一个好处,是能直接改善负债率。目前因为 BTC 跌到 61k,MSTR 的整体负债率从目标的 33-35% 抬升到了约 43%。增发卖股进来的是权益资本:现金(资产端)增加,权益增加,扣除少部分截留用于付息的钱,整体的负债率是会进一步改善的。

而卖币呢? 因为你卖币换来的现金转手就作为股息付出去了,资产端先是 BTC 减少,再是现金流出,净效果是总资产缩水,而负债没少,负债率其实是略微更恶化的。

卖股:改善负债率 ✓、保全每股 BTC 含量 ✓、不伤溢价 ✓

卖币:恶化负债率、削减每股 BTC 含量、很伤溢价

孰优孰劣,一目了然。

------------------------

最后,如果,我是说如果,

MSTR 真的大量卖币去充实储备呢?

那么,确实会如不少 X 推主、包括 Delphi 那批人讲的一样,短期危机肯定解除,BTC 反弹,STRC 回锚。这也正是为什么我说,MSTR 如果真要死,也不会死在这次,无论卖股还是卖币,都确实能解燃眉之急。

但就我个人而言,对 MSTR 和 Saylor 也就祛魅了。

并且由于普通股逻辑重定价,那张 "每股 BTC 含量" 的 Call Option,不再像原来那么值钱,导致 mNAV 溢价也逐步消失,从而出现 BTC 反弹、STRC 回锚,而 MSTR 普通股反跌的背离怪象。

而下一次,等现金储备又一次见底、市场重新预期卖币,反身性剧本再一次上演,就不知道是不是终局的开始了。

但说实话,真那样的结局,我也接受。

或许“变”,本身就是这个“局”的一部分吧。

25

1

18

5,091

Jun 7

基于大模型本质是语言预测这一事实,我对任何宣称 AI 帮他解决了困扰学界 N 年的数学难题,保持强烈的怀疑态度。

31

10

6,916

Jun 6

果然是个好主意哦

Jun 4

等到白毛的订阅真的超过马斯克

我就把我的美股暂时清仓

会是一个好主意么?

扣 1 代表是;

扣 2 代表不是。

8

10

3,007

Jun 5

别说了,死去的猴子地回忆开始攻击我

spacex 打新跟我当年打猴子地有啥区别??? 吸血全市场,但你又不敢不去打。

现在连Google都开始增发融资了,anthropic也要上市融资,我倒要看看某些硬件公司的业绩能否兑现预期,现在硬件繁荣完全建立在硅谷巨头的capex上,一旦支出放缓,后果不堪设想啊。

美股猴地时刻,我的账户已经被血洗了,此时此刻正如彼时彼刻。

昨天晚上看脱衣舞表演都在心里默默流眼泪。

30

15

4,778