Software Engineer | Daily IHSG overview & deep stock research.

Joined December 2015

- Tweets 10,907

- Following 915

- Followers 851

- Likes 6,641

349 Photos and videos

🔍 DEEP RESEARCH: $PTBA (Bukit Asam Tbk.)

$PTBA Maret 2026 sempat di 3.180. Sekarang 2.620, udah turun 17,6% dari puncak. Padahal laba Q1 2026 naik 105% YoY jadi Rp 802 miliar. Harga batu bara juga masih di atas $140. Kok bisa harga longsor sementara fundamental membaik?

Investor rontok parah. SID Desember 2025 masih 147.755, Maret 2026 tinggal 114.869. Lebih dari 32.000 investor keluar dalam 3 bulan, penurunan 22%. Ini retail capitulation kelas berat. Sekarang SID mulai stabil di 119 ribuan dengan kenaikan tipis 2 bulan terakhir.

Di saat retail panik keluar, broker asing justru agresif masuk. Maybank borong 13.486 lot, UBS 10.627 lot, JP Morgan 6.702 lot dalam 6 bulan. Pemerintah juga ikut akumulasi, Mandiri Sekuritas nett 1.911 lot di 30 hari terakhir. Pola klasik: retail keluar, institusi masuk.

Tapi di 30 hari terakhir ada perubahan penting. Maybank, akumulator terbesar $PTBA, balik arah. Buy% anjlok dari 63,7% (6 bulan) ke 45,1% (30 hari). Dari net buyer 13.486 lot jadi net seller -740 lot. Belum jelas ini cuma jeda atau awal distribusi, tapi ini red flag yang harus dimonitor.

Volume 12 Juni meledak ke 461 ribu lot, tertinggi dalam sebulan. Harga bounce 2.500 ke 2.620. Di VPA, volume tinggi harga naik di area support sering jadi sinyal reversal. Tapi satu lilin belum cukup, butuh follow-through minggu depan. Break 2.700 dengan volume = konfirmasi reversal valid.

$PTBA baru bagi dividen Rp 1,32 triliun, yield 4,4% di harga 2.620. Cukup decent buat support bawah, investor yield-hunter bakal masuk di bawah 2.600. Di sisi narasi, proyek DME hilirisasi batu bara diresmikan langsung Prabowo April lalu. Cuma konstruksi baru mulai 2028, belum jadi katalis harga jangka pendek.

Harga batu bara acuan sempat melonjak ke $151 per 8 Juni, tertinggi sejak Oktober 2024, gara-gara gangguan pasokan China. Tapi 12 Juni langsung balik ke $143. Geopolitik Iran dan China jadi penggerak utama, bukan fundamental supply-demand. Plus IHSG masih outflow asing pasca MSCI rebalancing, makro belum bersahabat.

Jadi $PTBA di 2.620 ini ada dua narasi yang sama kuat. Bullish: retail washed out, institusi akumulasi, laba pulih 105%, volume spike di support, harga koreksi 17,6%. Bearish: Maybank flip dari buyer ke seller, flow mingguan alternating bukan satu arah, katalis jangka pendek belum ada, batu bara volatile, makro outflow.

$PTBA di harga 2.620, menurut lo ini fase akumulasi atau distribusi lanjutan?

1

102

Riset lengkap ada di: suprispinach.bikin.site/deep…

Kalo ada saham favorit lo mau gua bikin deep research juga, komen aja dibawah.

19

🔍 DEEP RESEARCH: $CDIA (Chandra Daya Investasi Tbk)

$CDIA IPO Juli 2025 di harga 190 perak. Dalam waktu kurang dari setahun nyentuh peak 2,450, naik 1,189%. Sekarang di 690. Dari peak udah turun 76%. Kok bisa fundamentals kuat tapi harga hancur?

EBITDA Q1 2026 $CDIA naik 125.4% YoY ke US$14.1 juta. Laba bersih FY2025 US$121 juta. Likuiditas US$954 juta. Dividen perdana US$50 juta udah dibagikan. Ini infrastruktur play dari Prajogo Pangestu, air, energi, pelabuhan, logistik di kawasan industri Cilegon.

Tapi broker flow $CDIA kasih sinyal mixed. 9 Juni, JP Morgan (BK) masuk massive 148K lot di avg 627. Di hari yang sama, OD (BRI Danareksa / broker khas Prajogo Group) malah jual besar -95K lot, UBS flip ke sell -77K, Mandiri flip ke sell -19K.

Tiga hari berikutnya di $CDIA cerita berbalik. UBS balik net buy 56K lot, Mandiri net buy 55K, OD juga net buy 17K. Total ASING 67K dan PEMERINTAH 68K net buy periode 10-12 Juni. Giliran LOKAL yang jual -135K lot, terutama MG yang lepas -132K lot.

SID $CDIA turun 5 bulan berturut-turut. Desember 2025 masih 270,828 pemegang saham, Mei 2026 tinggal 211,560. Turun 22%. Di satu sisi ini sinyal akumulasi, barang pindah ke tangan lebih sedikit. Di sisi lain artinya retail cabut massal.

Tektokan $CDIA juga tinggi. 13 broker dengan rasio tektok di atas 45%. Volume harian yang kelihatan gede sebagian besar cuma bolak-balik. Real flow jauh lebih kecil dari yang nampak di permukaan. Baca sinyal volume dengan hati-hati.

Harga $CDIA sekarang 690. Dari low 590 di 8 Juni udah bounce 17%. Tapi belum bisa dibilang reversal. Resistance pertama di 760-800. Kalo tembus baru ada konfirmasi. Masih ada kemungkinan balik lagi ke support 575.

Bull case $CDIA: fundamental solid, EBITDA 125%, JP Morgan akumulasi, asing dan pemerintah net buy 3 hari terakhir, direktur TPIA cicil beli saham di pasar, harga masih di area 52W low.

Bear case $CDIA: downtrend masih intact dari 2,450 ke 590, SID turun terus, tektokan tinggi bikin sinyal flow kurang kredibel, OD sempat jual besar pas rebound, LOKAL masih net sell.

$CDIA di harga 690. Lo liat ini kesempatan akumulasi atau jebakan bull trap?

2

1

12

494

Riset lengkap $CDIA ada di: suprispinach.bikin.site/deep…

Kalo ada saham favorit lu mau gua bikin deep research juga, komen aja dibawah.

63

🔍 DEEP RESEARCH: $GOTO (GoTo Gojek Tokopedia Tbk)

$GOTO baru aja cetak laba bersih pertama sepanjang sejarah: Rp 171 miliar di Q1 2026. EBITDA adjusted Rp 907 miliar, pendapatan naik 26% ke Rp 5,3 triliun. Arus kas bebas positif Rp 1,3 triliun, kas Rp 23 triliun. Tapi harga sahamnya malah mentok di Rp 50, gocap, all-time low.

Di balik paradoks ini ada dua narasi yang saling tarik-menarik soal $GOTO.

Narasi bullish: fintech $GOTO (GoPay, GoPayLater) jadi mesin baru. EBITDA segmen naik 674% YoY. MTU 27,5 juta, volume transaksi 2 miliar . Buyback Rp 3,5 triliun pakai kas internal mulai 19 Juni 2026, tinggal 5 hari lagi. Di harga 50, buyback bisa serap ~70 miliar lembar saham.

Narasi bearish: Perpres 27/2026 batasin take rate ojol maksimal 8%, dari sebelumnya ~20%. Segmen ride-hailing Gojek yang dulu mesin pendapatan utama $GOTO sekarang terancam marginnya. Dampaknya belum keliatan di Q1, bisa kena di Q2. Plus MSCI udah bekukan dan FTSE Russell udah depak total $GOTO dari indeks global.

Di broker flow, asing akumulasi agresif di $GOTO. Seminggu terakhir, YU (CGS International) net buy 5,6 juta lot, AK (UBS) net buy 2,4 juta lot, ZP (Maybank) 1,2 juta lot. Di sisi jual, MG (Semesta Indovest) net sell 4,3 juta lot dan YB (Yakin Bertumbuh) net sell 3,7 juta lot. Dua broker lokal misterius yang terus nge-lepas.

Jadi ini distribusi smart money ke retail yang serok, atau justru opportunity pas ada yang mau jual di bottom? Foreign net buy di $GOTO konsisten tiap hari sejak akhir Mei, bahkan pas antrean jual 126 juta lot. Asing terlihat serius.

Sisi bullish $GOTO: volume udah dry-up ekstrem. 12 Juni cuma 676 ribu lembar transaksi. Supply di 50 mulai exhausted. Buyback bisa jadi trigger technical breakout. Kalau laba Q2 2026 konsisten, narasi turnaround makin solid. Fintech tinggal ngegas.

Sisi bearish $GOTO: SID masih 360.956, cuma turun 2.530 dari puncak Desember. Retail belum capitulate, masih banyak yang hold berharap buyback ngangkat. Kalau buyback kurang kuat, risk capitulation masih nyata. MSCI review Agustus bisa jadi katalis forced selling gelombang kedua.

$GOTO sekarang adalah taruhan antara buyback dan perbaikan fundamental versus badai regulasi dan index exclusion. Risk/reward di gocap ini asimetris: upside 10-30% dalam 3-6 bulan, downside... ya gocap. Tapi opportunity cost-nya nyata, uang bisa nyangkut berbulan-bulan di saham yang likuiditasnya makin tipis.

Lo liat $GOTO: akumulasi diam-diam asing atau distribusi yang belum kelar?

1

1

204

Riset lengkap: suprispinach.bikin.site/deep…

kalo ada saham favorit lu mau gua bikin deep research juga, komen aja dibawah 👇

56

🔍 DEEP RESEARCH: $KETR (Ketrosden Triasmitra Tbk)

Grup Sinar Mas mau akuisisi $KETR lewat tender offer Rp523 per saham. Total Rp520 miliar buat 35% saham. Tapi harga sekarang Rp565. Delapan persen di atas harga tender. Kok ceritanya bisa begini?

Awal Juni $KETR sempet nyentuh 660. Harga tertinggi dalam 3 bulan. Orang yang tau VTO bakal datang udah akumulasi duluan. Pas VTO resmi diumumkan 8 Juni, harga malah ambles 6% ke 525. Sell on news klasik. Sekarang udah balik ke 565.

Yang bikin optimis: revenue Q1 2026 naik 98%, laba bersih naik 170% YoY. Target tahun ini Rp1,01 triliun. Sinar Mas punya ekosistem digital raksasa: TBIG, EXCL, MORA. $KETR jadi backbone kabel laut yang melengkapi puzzle mereka. Proyek SKKL Indonesia Tengah juga US$350 juta. Jos Parengkuan dari Syailendra Capital udah masuk sebagai holder >1%.

Tapi ada sisi lain. Sucor Sekuritas (AZ) jual 366.000 lot dalam 7 hari terakhir. Distribusi dari bandar lokal. Operating cash flow $KETR masih negatif karena konstruksi butuh modal kerja besar. Harga sekarang 565 udah premium 8% di atas VTO 523, jadi ruang upside jangka pendek terbatas.

Broker flow 7 hari $KETR: AZ (Sucor) jual bersih 366 ribu lot. Pembeli utamanya PD (Indo Premier) 116K dan XL (Stockbit) 85K. Mayoritas ritel. ASING mixed. ZP beli 43K, tapi XA dan BQ jual. Polanya distribusi dari bandar lokal ke ritel.

Jumlah investor $KETR fluktuatif banget. Pas rally ke 550 SID naik 2.878. Pas koreksi 1.672 gugur. SID sekarang 15.671. Fase akumulasi belum kelar. Tapi masuknya Jos Parengkuan dari Syailendra Capital jadi sinyal smart money udah punya barang duluan.

Bottom line: VTO Rp523 jadi floor. Downside ke sana terbatas. Tapi harga sekarang 565 udah premium 8%, dan Sucor masih press supply tiap hari. Fundamental $KETR membaik drastis, sinergi Sinar Mas janji jangka panjang, tapi OCF masih minus dan distribusi bandar lokal belum berhenti. Dua sisi sama kuat. Hasilnya tergantung sukses VTO dan kapan AZ berhenti jual.

$KETR Rp565 sekarang dengan floor VTO Rp523. ini masih belum tau better averaging di area 515-535 apa milih nunggu sinergi Sinar Mas kebukti dulu.

Bang, bole rqst KETR ? Per 1 digit, lg proses akuisisi dan profitabilitas nya 2 digit, blm lg ada bbrp project besar, dr swasta dan pemerintah.

1

5

32

1,605

22h

gua baru cek akun saweria yang iseng gua taro di suprispinach.bikin.site/

ternyata ada yang nyawer, siapapun orangnya, thanks banget, appreciate it.

btw gua bikin itu full gratis, dan boleh juga kalo mau request minta research saham yang kalian pengen.

ini 100k, bakal gua beliin token AI, kebetulan udah mau abis. hehe.

3

2

6

581

23h

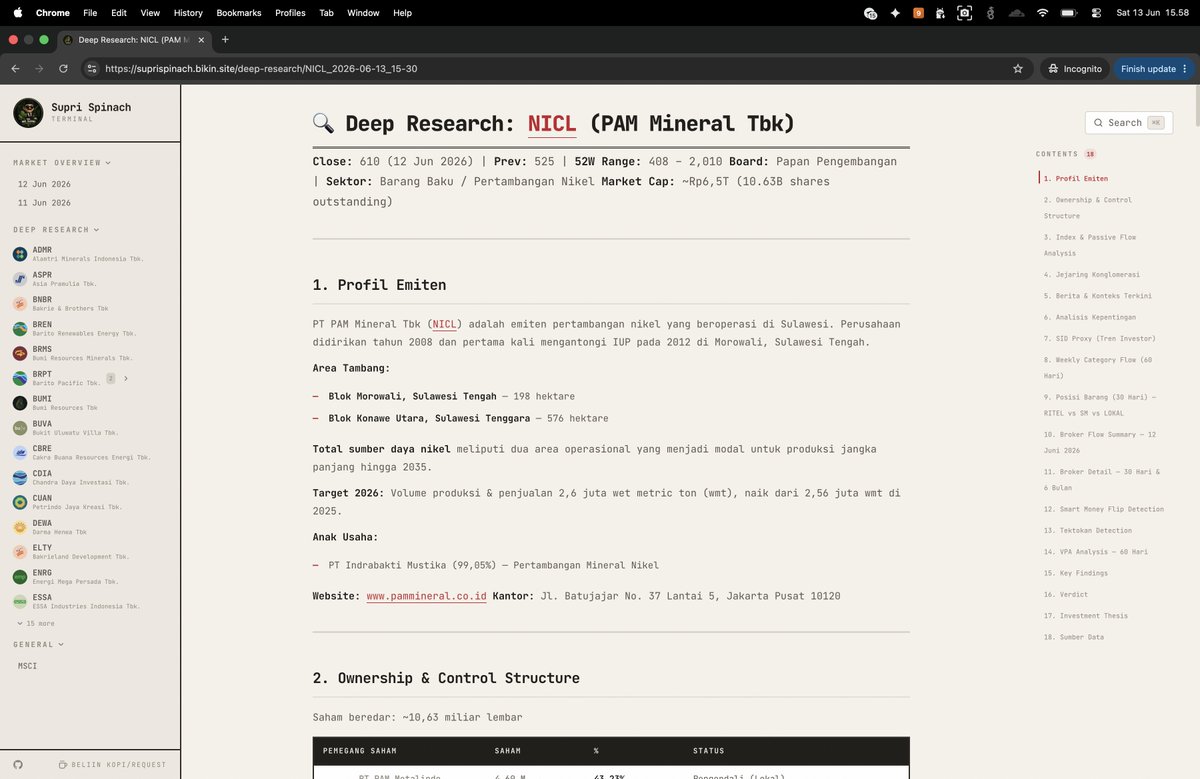

🔍 DEEP RESEARCH: $NICL (PAM Mineral Tbk)

$NICL dari 2.010 ke 408 dalam 3 bulan. Turun 70% dari ATH. Sekarang udah recovery ke 610, bangkit 49% dari bottom. Tapi laba Q1 2026 turun 39% dan revenue ambles 46%. Fundamental mulai melambat setelah laba 2025 yang tumbuh 8,3%. Ada gap antara cerita lama dan kenyataan baru.

Yang paling menarik dari $NICL: jumlah investor naik 46% dalam 5 bulan, dari 11.576 ke 16.922 SID. Tapi ini terjadi di tengah harga yang turun 60% lebih. Pola klasik: retail masuk pas downtrend, ngira harga udah murah. Di Mei aja udah mulai gugur 226 SID.

Broker flow konfirmasi. Asing net sell 7 dari 9 minggu terakhir. Total outflow nyaris 4.000 lot. Pemerintah juga net sell. Lokal tipis. Siapa satu-satunya kategori yang net buy? Retail. Lewat IPOT (PD) 879 lot dan Stockbit (XL) 797 lot. Ritel jadi pembeli terakhir, pola distribusi textbook.

Tapi ada yang berubah. JPMorgan (BK) yang tadinya heavy seller 1.399 lot dalam 6 bulan, 30 hari terakhir balik akumulasi 226 lot. UBS (AK) juga mulai beli. Ini flip pattern yang patut dicatat, smart money mulai masuk di harga 560-570.

Sebaliknya: KB Valbury (CP) distribusi 145 lot di hari terakhir. Dan data 6 bulan masih didominasi jualan asing besar. Kay Hian (AI) jual 5.214 lot dari harga 1.109. Dua sinyal yang bertolak belakang. Ada yang beli, ada yang jual, belum satu arah.

$NICL bottoming process dari VPA keliatan. Volume dry-up di 408-515 (25-29 Mei, volume cuma 24-72K lot per hari), lalu bounce dengan volume naik ke 264K lot. Bottoming ditambah recovery bounce. Tapi apakah ini awal akumulasi baru atau dead cat bounce? Belum bisa dipastikan.

Dari sisi makro, ceritanya menarik buat $NICL. RKAB nikel 2026 dipangkas 250-260 juta ton. Weda Bay bahkan stop produksi karena kuota habis. Supply ketat, potensi harga nikel naik. Tapi NICL cuma jual bijih mentah, gak punya smelter. Kalau pemerintah makin dorong hilirisasi, NICL bisa ketinggalan.

Risiko lain: 72% saham $NICL dipegang cuma 2 institusi (PAM Metalindo Artha Perdana). Free float cuma 27%. Likuiditas tipis, harga bisa gerak liar kalau salah satu institusi jual. Belum lagi customer concentration risk, cuma 3 pelanggan >10% revenue.

Intinya $NICL ada di persimpangan. Fundamental Q1 melambat, asing masih dominan jual, retail jadi pembeli utama. Tapi smart money mulai flip, harga udah turun 70%, bottoming process, dan ada katalis makro dari supply nikel yang ketat. Dua sisi sama kuatnya.

$NICL udah turun 70%, smart money mulai flip, bottoming process keliatan. Tapi retail jadi satu-satunya pembeli dan fundamental Q1 melambat. Netral, bullish, atau bearish?

1

2

4

490

23h

Riset lengkap ada di suprispinach.bikin.site/deep….

Kalo ada saham favorit lu mau gua bikin deep research juga, komen aja dibawah.

1

1

159

tanamanrawa retweeted

Jun 13

Menarik nih analisanya, SSIA masih jadi salah satu blue chip di sektor industrial land

1

1

1

207

Jun 13

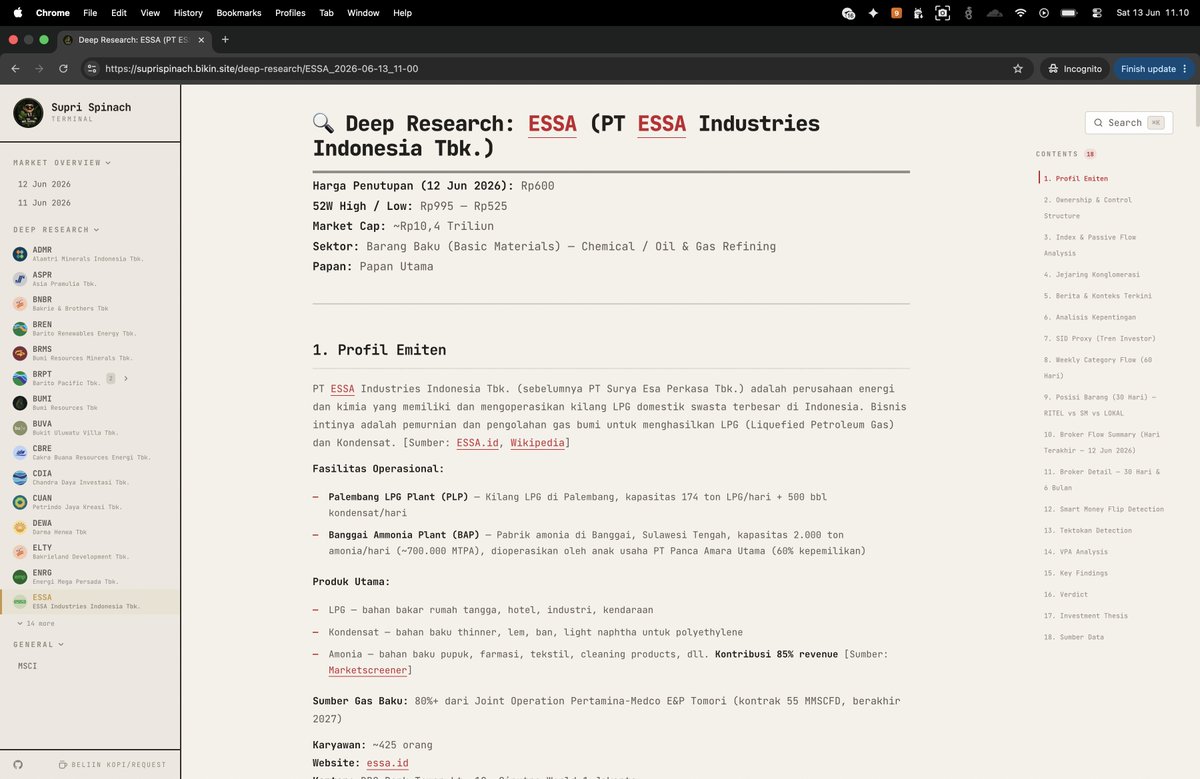

🔍 DEEP RESEARCH: $ESSA (PT ESSA Industries Indonesia Tbk.)

$ESSA setahun terakhir punya momentum gila, harga amonia naik 50%, laba Q1 2026 melonjak 131% YoY, perusahaan zero debt dengan kas US$126 juta.

Tapi dari puncak 995 di akhir April, $ESSA udah ambrol 40% ke 600. Market cap Rp10,4 triliun.

Yang bikin $ESSA menarik? 85% revenue dari amonia lewat anak usaha Panca Amara Utama (60%). Pabrik Banggai kapasitas 700.000 ton per tahun, salah satu paling efisien di dunia teknologinya.

Setelah turnaround selesai 8 Juni, pabrik balik full operasi.

Fundamental $ESSA super solid. Utang bersih nol. Harga amonia global US$700 per ton, naik dari US$400 awal tahun karena konflik Iran.

Kenaikan 1% harga amonia berdampak 1,6% ke laba bersih, leverage super tinggi.

Indo Premier proyeksi laba 2026 US$103 juta, TP Rp1.200. PER forward 6-7x.

Tapi kalo fundamental bagus, kenapa $ESSA harganya hancur?

Dua big holder jual besar-besaran di April. Garibaldi Thohir lepas 195 juta saham. TP Rachmat jual 42,23 juta. Total hampir Rp200 miliar.

Di saat yang sama, retail FOMO beli di 785-995. Sekarang posisi jebol.

Data SID $ESSA nunjukin pola distribusi klasik. Retail masuk rame di Maret (SID 27.982), gugur massal pas harga ambrol (turun 4.610 SID jadi 21.992).

Sekarang SID 21.900, terendah 6 bulan. Retail lemah kegugur. Yang bertahan kemungkinan strong holder dengan holding power tinggi.

Broker flow $ESSA 30 hari: semua kategori justru akumulasi.

BNI Sekuritas net buy 4.639 lot di avg 668. Mandiri Sekuritas akumulator 6 bulan terbesar: net buy 18.468 lot di avg 702 — masih rugi posisi di harga 600 sekarang.

Tapi red flag: UBS Sekuritas, akumulator 6 bulan kedua (net 15.424 lot), dalam 30 hari buy% cuma 50,2%. Crossing pattern. Berhenti akumulasi. Slow distribution mulai kelihatan.

Dari sisi bullish $ESSA: LQ45 baru masuk (inflow pasif Mei-Juli), turnaround selesai, harga amonia masih US$700 , target analis Rp1.200.

Dari sisi bearish: Boy Thohir & TP Rachmat udah take profit, asing slow distribution via UBS, dan yang paling krusial, konflik Iran mulai reda.

Trump batalkan serangan ke Iran 12 Juni, isyaratkan damai. Minyak Brent turun 4,5% ke US$88,9. Selat Hormuz bakal dibuka.

Ini downside risk utama buat $ESSA, harga amonia bisa koreksi signifikan. Kontrak gas Pertamina-Medco juga berakhir 2027. Dan amonia $ESSA mayoritas dibeli Genesis (terafiliasi), konsentrasi risiko.

Intinya: fundamental top-tier, tapi harga lagi korban distribusi smart money sentimen makro. Dua sisi sama kuat.

$ESSA fundamental kuat harga -40% dari puncak, tapi masih ada risiko buat koreksi harga amonia. Timing masih abu-abu.

Ini bagus averaging di bawah 600? tunggu konfirmasi? atau hold?

2

4

29

1,297

Jun 13

waduh

Jun 13

The US government, citing national security authorities, has issued an export control directive to suspend all access to Fable 5 and Mythos 5 by any foreign national, whether inside or outside the United States, including foreign national Anthropic employees.

The net effect of this order is that we must abruptly disable Fable 5 and Mythos 5 for all our customers to ensure compliance.

Access to all other Claude models is not affected.

We apologize for this disruption to our customers. We believe this is a misunderstanding and are working to restore access as soon as possible.

Read our full statement: anthropic.com/news/fable-myt…

135

Jun 13

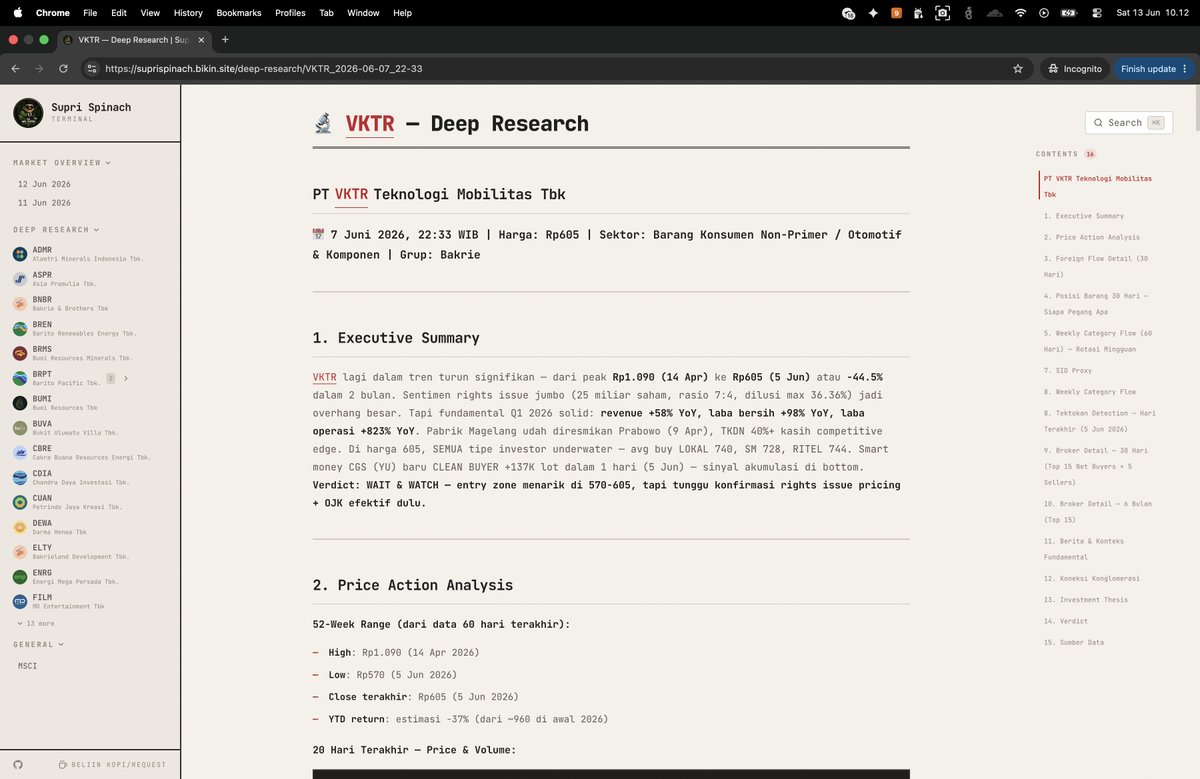

🔍 DEEP RESEARCH: $VKTR (VKTR Teknologi Mobilitas Tbk)

$VKTR seminggu terakhir luar biasa. Pas riset deep research ditulis 7 Juni di harga 605, semua tipe investor underwater, LOKAL avg 740, SM 728, RITEL 744. Rekomendasi waktu itu: wait, entry zone 570-605, hard stop 570.

Yang terjadi selanjutnya menarik.

8 Juni $VKTR tembus 570. Tutup di 535, -11.5%. Volume 711K lot, hampir dua kali lipat dari rata-rata. Itu panic selling yang sesungguhnya. Tapi keesokan harinya, 9 Juni, $VKTR langsung gap up 13% balik ke 605. Volume nyaris 1 juta lot.

Pola ini menarik. Break support terus immediate bounce = classic spring dalam VPA. Tapi yang bikin gak bisa declared reversal: daily close masih di bawah semua moving average. Lowe's di 535, higher high belum terbentuk.

Siapa yang beli pas $VKTR jatuh? 8 Juni foreign net buy 7 miliar. Ini asing agresif nyerok pas retail panic. Tapi pas 9 Juni $VKTR rally, foreign malah jual gede, net sell -15.8 miliar. Ambil untung cepet. Lalu 11-12 Juni asing beli lagi 4 miliar.

Pola asing: beli di panic, jual di bounce, beli lagi pas koreksi kedua. Bukan "hold forever" narrative, ini trading flow.

Broker flow 12 Juni kasih dinamika baru. Yang paling mencolok: CC (Mandiri) flip drastis dari net sell -17K (5 Jun) jadi net buy 51K lot. Ini PEM yang tadinya distribusi, balik arah jadi akumulasi. ZP (Maybank) juga clean buy 14K.

Tapi YU (CGS), yang pada 5 Jun jadi superstar dengan clean buy 137K lot, di 12 Juni cuma net sell -7.5K. Artinya CGS udah ambil profit sebagian. Begitu juga KI (Ciptadana), akumulator terbesar 6 bulan ( 1.9 juta lot), di 12 Juni net sell -4K.

Yang beli di 625: CC (Mandiri) 51K, AK (UBS) 19K, ZP (Maybank) 14K. Yang jual: XL (Stockbit) -29K, KK -9K, AZ -10K, XC (Ajaib) -5K. Retail (XC/XL) masih net jual, capitulation berlanjut. Tapi pemerintah mulai balik jadi pembeli.

Fundamental $VKTR gak berubah banyak. Rights issue 25 miliar saham (7:4) masih jadi overhang utama, jadwal OJK efektif 20 Jul, cum 30 Jul. Harga exercise belum diumumkan. Ini kunci: kalau exercise price terlalu murah, sell-off bisa terjadi lagi.

Tapi ada kabar menarik: Threads ngebocorin rights issue $VKTR mungkin cuma 21,87 miliar saham (turun dari 25 miliar). Ini belum confirmed, tapi kalo bener, dilusi turun dari 36% ke ~30%. Plus Bakrie group stocks kompak menguat 12 Juni, $BUMI, $BNBR, $JGLE naik semua.

Teknis di 625 masih fragile. Support pertama 570 udah di test dan rebound. Tapi di atas situation, resistance di 670 (sebelumnya support yang breakdown). Di atas itu 745. Semua level masih bearish dari sisi price structure.

Yang bikin menarik: harga sekarang (625) masih di bawah avg buy SEMUA tipe investor, LOKAL 740, SM 728, RITEL 744. Artinya belum ada yang profit dari posisi 30 hari terakhir. Biasanya ini fase accumulation kalo ada katalis positif.

Tapi inget: WHO SELLS > who buys. Minggu ini yang jual masih retail (XC/XL/YP). Yang beli mulai mixed — Pemerintah (CC) balik, asing (ZP/AK) ikut. Ini pola akumulasi dini, belum konfirmasi penuh. Perlu beberapa hari lagi buat liat CC konsisten atau cuma tektokan.

$VKTR udah break 570 dan bounce, broker flow mulai improved, fundamental Q1 solid. Tapi rights issue pricing still the biggest unknown. Early accumulation atau false dawn?

🦅 Bullish: bounce legit, SM mulai beli

🐻 Bearish: CGS udah profit taking, rights issue overhang

👀 Wait & watch: tunggu harga exercise diumumkan

2

3

21

1,060

Jun 13

🔍 DEEP RESEARCH: $SSIA (PT Surya Semesta Internusa Tbk)

Salah satu saham paling unik di IDX, dihuni 3 konglomerat sekaligus. Prajogo Pangestu, Hartono Bersaudara (Djarum), dan Arini Subianto (perempuan terkaya RI #29 Forbes) semua punya saham di sini. Tapi harganya udah ancur -51% dari 52W high Rp 3,160.

Biar gak bingung: pengendali utamanya $SSIA tetap Suriadjaja Family lewat Johannes Suriadjaja (Presdir), dia pegang ~30% dan rutin beli saham sendiri. Prajogo masuk Juli 2025 lewat TPIA, Hartono lewat Dwimuria. Ini bukan perusahaan abal-abal.

Q1-2026 jadi titik balik $SSIA. Pendapatan Rp 1,44 triliun ( 35% YoY), laba bersih Rp 89 miliar, dari sebelumnya rugi Rp 21,7 miliar. Segmen kawasan industri naik 202% jadi Rp 406 miliar. EBITDA Rp 271 miliar, udah setara full-year 2025 cuma dalam 3 bulan.

Mesin pertumbuhan utama $SSIA: Subang Smartpolitan. Kawasan industri 2.700 hektare di Subang. BYD lagi bangun pabrik EV, 3 mitra H&M masuk April kemarin buat produksi tekstil. Inquiries lahan naik dari 160 hektare (Des) jadi 263 hektare (Mei). Backlog Rp 500 miliar menunggu diakui.

Dari broker flow 60 hari $SSIA, smart money (asing pemerintah) net buyer 300K lot. Ritel dan lokal net seller -299K lot. Pola akumulasi klasik. Yang paling rajin: Henan Putihrai borong 417K lot dengan buy ratio 87% di avg Rp 1.605. UBS (AK) 522K lot, CGS (YU) 326K lot.

Tapi minggu ini ada twist. 12 Juni kemarin smart money di $SSIA malah net jual -40K lot — UBS (AK) yang tadinya top buyer malah jadi net seller. Maybank (ZP) juga jual besar. Yang masih setia beli: HP ( 32K lot) dan CGS ( 34K lot).

Berita baru: $SSIA mau gelar MESOP, private placement 235 juta saham baru, setara 5% dilusi. Ini buat program opsi saham karyawan dan manajemen. Bisa jadi tekanan tambahan di harga, tapi jangka panjang bisa align interest manajemen sama pemegang saham.

Minggu pertama Juni ritel capitulation -100K lot. Harga $SSIA sekarang Rp 1.560 (12 Juni), turun dari 1.600 pas artikel dirilis. Masih di bawah avg buy smart money (1.600-1.616). CLSA kasih target Rp 3.000, Henan Putihrai Rp 2.200. Dari sini upside ke CLSA 92%.

Harga udah turun 51% dari puncak, ada MESOP dilusi 5%, tapi Q1 balik untung dan smart money masih pegang banyak. Worth averaging 🔍 di bawah 1.600 apa better wait aja? 🐻🦅

8

15

87

4,245

Jun 12

Fundamental? Laba FY2025 Rp9M, Q1 Rp2,7M. EPS cuma Rp1,01. Di harga Rp216, PE ~53x. Mahal buat ukuran segini.

Catalyst: dividen 20% (10 Juli) & target pertumbuhan 20-30%. Tapi SID masih 28rb. idealnya <10rb buat bottom fishing yang sehat.

1

1

174

Jun 12

Bottom line: $ASPR high risk play. UBS & NH Korindo mulai akumulasi — sinyal positif. Tapi SID gemuk, FCA, & fundamental belum mendukung harga.

Full riset ada di: suprispinach.bikin.site/deep…

170