Joined March 2011

- Tweets 1,933

- Following 53

- Followers 6,170

- Likes 240

504 Photos and videos

BAVSA | Buenos Aires Valores retweeted

Jun 10

Mirando la emisión desagregada por año de vencimiento de los títulos adjudicados, el 73,5% de lo emitido vence a partir de 2028 (post elecciones), explicado en un 34,5% por el TXMJ0 (vencimiento al 28 de junio de 2030).

4

24

2,275

BAVSA | Buenos Aires Valores retweeted

Jun 10

Se conocieron los resultados de la licitación. El Tesoro adjudicó en total ARS 6,12 billones, habiendo recibido ofertas por un total de ARS 7,4 billones. Los vencimientos a la fecha eran de ARS 5,1 billones, lo que implica un rollover del 120%.

Buena licitación para el Tesoro; el menú de por sí era agresivo en el sentido de que eran 5 aperturas, siendo el título más corto del menú (excluyendo el D31G6) el TXMD8 (2,5 años de duration), por lo que el mismo menú empujaba al mercado a extender duration. Esto se vio reflejado en el plazo promedio de emisión, que marcó una fuerte suba de 553 días respecto a la licitación pasada, cerrando en 938 días (2,57 años de duration el total del menú).

La ausencia de títulos a tasa fija y CER puede justificarse en darle un respiro a las curvas que vienen, en el mejor de los casos, lateralizando en los rendimientos desde la última licitación, amparado en el monto exiguo de los vencimientos. Esto, a su vez, permitió que el Tesoro ofrezca duales largos y cobertura dollar-linked a dic-28 sin demasiada complicación con el financiamiento.

Dentro de la oferta dollar-linked, sorprendió la apertura del TZVD8 (diciembre 2028) pudiendo haber reabierto el TZV28 (emisión chica que es ilíquida en secundario); si vemos el perfil a junio de 2028, se entiende el motivo por el cual no reabrieron, ya que no quieren seguir cargando peso en dicho vencimiento, que se muestra abultado.

La propuesta de volver a incluir conversiones luego de 2 licitaciones sin canjes muestra cierta cautela del Tesoro de cara a la próxima licitación de junio: si bien esta fue poco exigente, la siguiente tiene vencimientos por ARS 23,5 billones, razón por la cual ofreció canjear TZX26 y TTJ26 (involucran el 58% de lo que vence a fines de mes) para descomprimir dicha instancia. Sabiendo esto, creíamos que iba a haber mayor premio en la conversión respecto al new money, pero terminó siendo al revés.

1

14

70

5,971

BAVSA | Buenos Aires Valores retweeted

Ya con datos de la BMA al 04-Jun, presentó una caída de ARS 0,38 billones. Destacar que en la rueda del 03-Jun en la curva dollar linked se operó un total de ARS 0,75 billones (95% del volumen explicado por el TZV26), lo cual confirma que gran parte del volumen operado en dicha rueda estuvo explicado por ventas del BCRA. Estas ventas de dollar linked repercuten en la liquidez del sistema, ya que implican una absorción de pesos, lo que explica por qué se está viendo una caída en el monto que absorbe el BCRA en la rueda REPO de A3 (estimamos que ayer tomó ARS 3,2 billones).

Destacar que el nivel de liquidez del sistema, pese a estas ventas, aún es elevado. Es importante monitorear este dato ya que determina tanto el nivel (en este caso, 20%, dado que el propio BCRA marca el piso) como la volatilidad de la tasa. La liquidez también nos permite evaluar cuál es el monto máximo que podría rollear el Tesoro en las licitaciones sin generar estrés en las tasas; en este caso, el Tesoro en la licitación de mañana puede rollear hasta un 130% de los vencimientos sin generar complicaciones en la liquidez.

4

27

1,659

BAVSA | Buenos Aires Valores retweeted

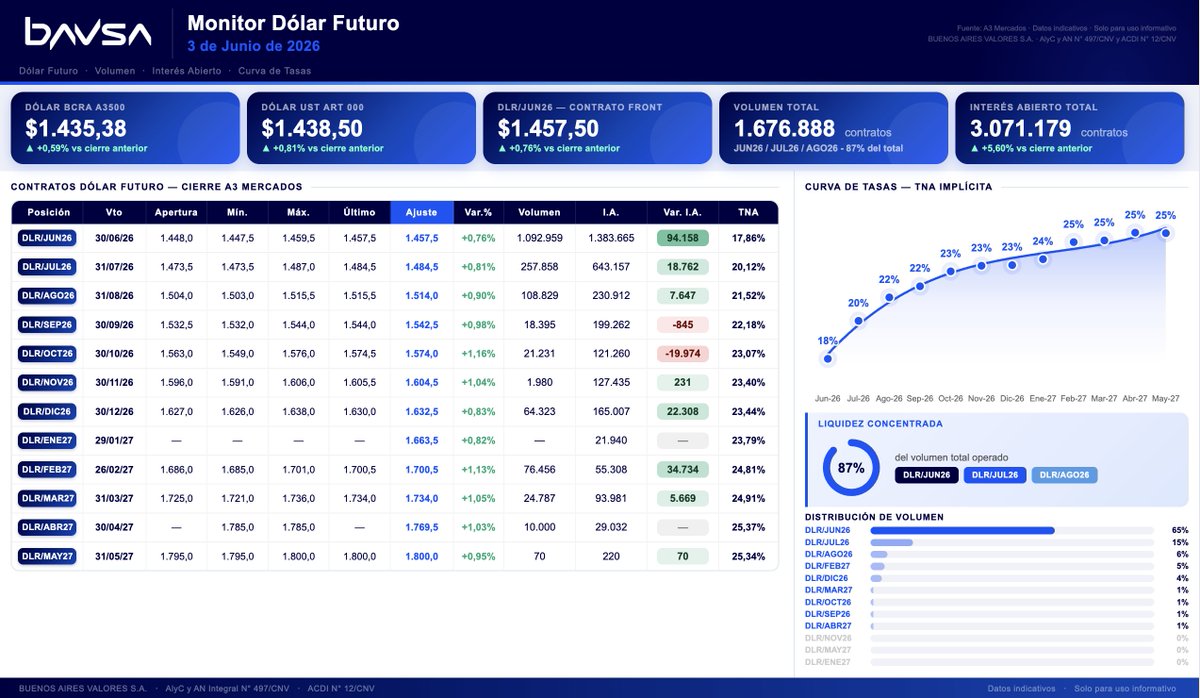

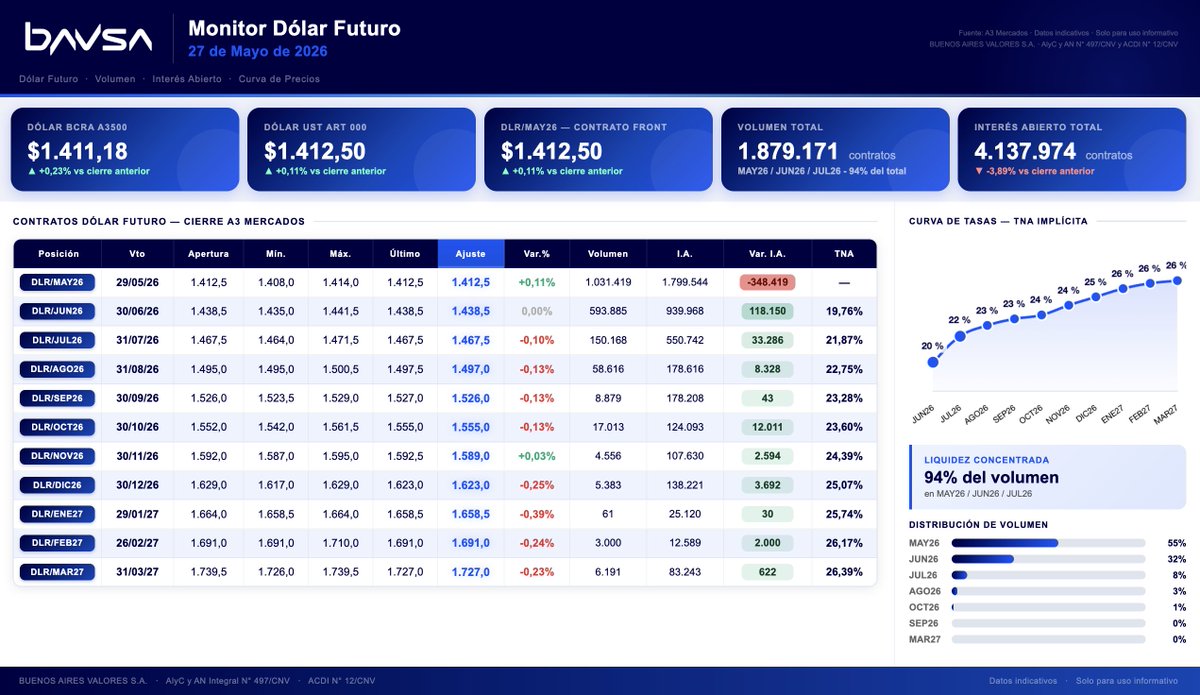

Monitor Dolar Futuro BAVSA - 03 de Junio 2026

4

28

1,953

BAVSA | Buenos Aires Valores retweeted

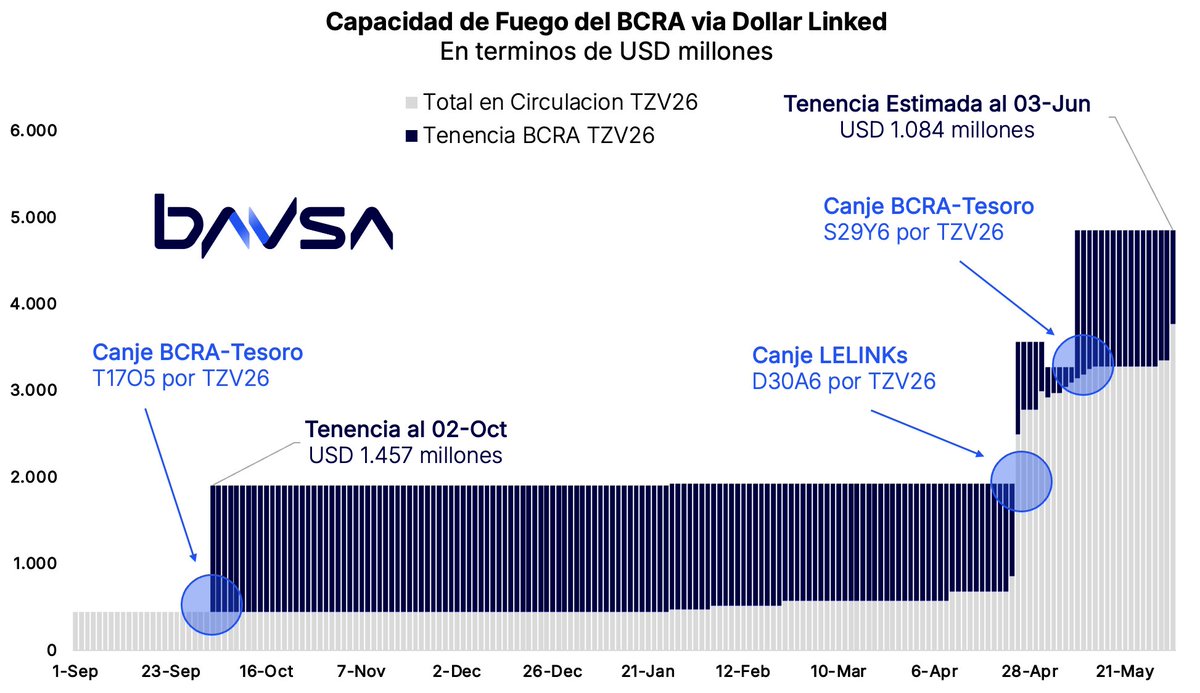

Jornada tomadora para el FX, particularmente hoy se volvió a ver volumen llamativo en la curva dollar linked, operando cerca de USD 500 millones el TZV26. Destacar que dentro de la cartera de dollar linked del BCRA, estimamos que cuenta al día de la fecha con:

TZV26: USD 1.100 millones (23% de la emisión total)

D30S6: USD 612 millones (48% de la emisión total)

TZV27: USD 612 millones (83% de la emisión total)

Desde el vencimiento del contrato DLR/MAY26 (contrato que llegó a representar el 66% del interés abierto total), se empezó a ver mayor demanda en el mercado por FX, acumulando el spot una suba del 2,3% en lo que va del mes. Tener en cuenta que gran parte del desarme de cobertura en futuros del BCRA hoy lo canaliza mediante estas ventas de dollar linked, las cuales a priori van a tener efecto en la liquidez del sistema (estas ventas generan absorción de pesos, lo cual vamos a ver reflejado en el volumen operado en la REPO).

13

51

5,807

BAVSA | Buenos Aires Valores retweeted

May 29

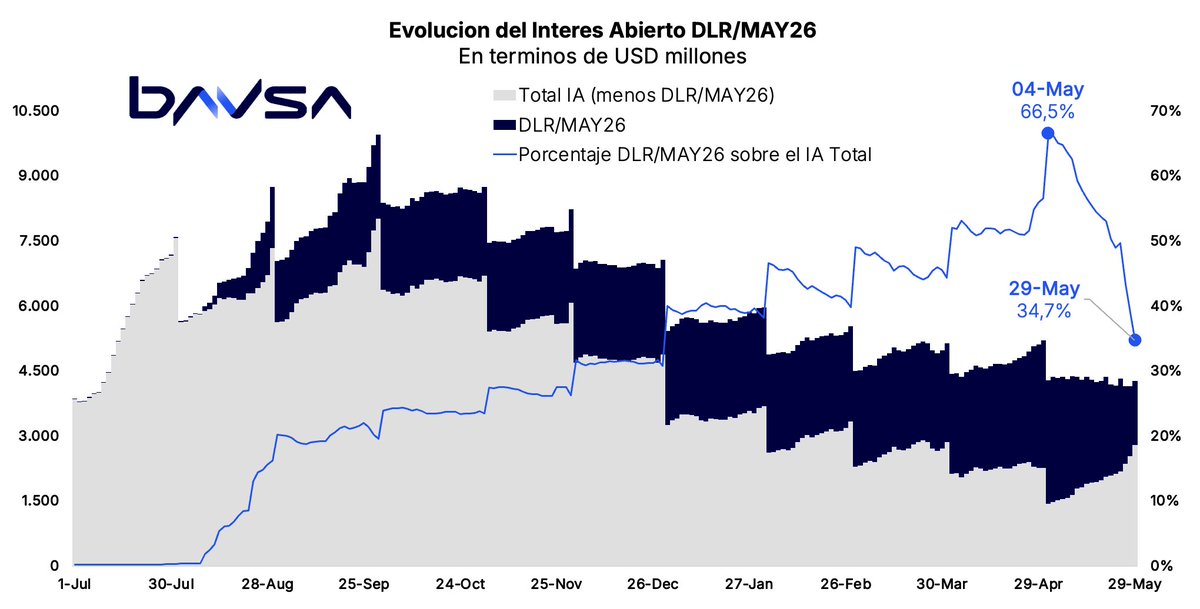

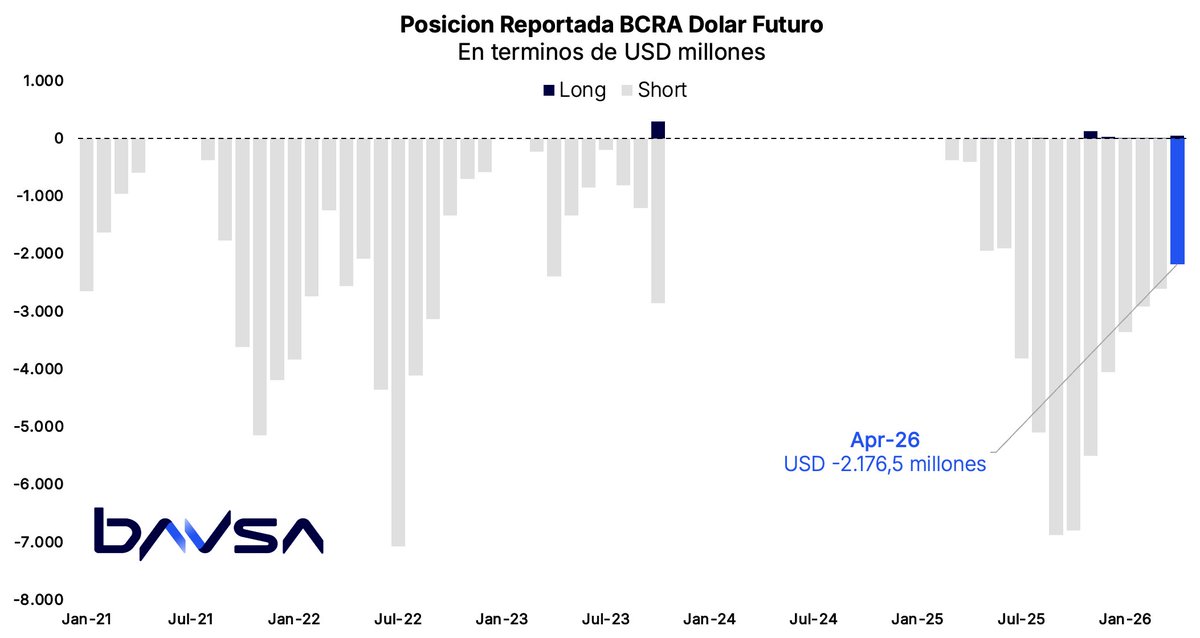

Hoy era la última rueda del contrato DLR/MAY26, contrato que veníamos monitoreando ya que al inicio del mes representaba el 66% del interés abierto total, gran parte de ese size explicado por ventas del BCRA el año pasado en la previa electoral. Cerró finalmente con un interés abierto de USD 1.484 millones, lo que representa una reducción de aproximadamente el 50% de la posición.

Este dato lo vamos a ver reflejado en la posición que reporta el BCRA en el mercado de futuros al 31 de mayo, la cual conoceremos el próximo 23 de junio. El último dato que tenemos es al 30/04, donde reportó una posición en short de USD 2.176 millones.

A lo largo del mes vimos que parte de la posición de mayo se fue rolleando a junio (tanto vía futuro como dollar linked) y, llamativamente, se empezaron a ver aumentos relevantes del interés abierto en la parte larga de la curva, en los contratos DLR/NOV26 y DLR/DIC26.

6

26

1,678

BAVSA | Buenos Aires Valores retweeted

May 27

El Tesoro dio a conocer los resultados de la licitación de hoy, habiendo recibido ofertas por ARS 16 billones y adjudicando en total ARS 12,5 billones, lo que implica un rollover del 114%, teniendo en cuenta que los vencimientos del día de la fecha rondaban los ARS 11 billones.

En cuanto al contexto, el Tesoro viene mostrando que llega a las licitaciones "cómodo": si miramos los depósitos al 21-05, se reportan ARS 29,9 billones, de los cuales, si neteamos el monto que el Tesoro dispone para recompra de letras intransferibles al BCRA, los depósitos en pesos rondan los ARS 11,5 billones (es decir, podía pagar cash todos los vencimientos). En cuanto a la liquidez, estimamos que el BCRA tomó ayer ARS 4,3 billones, por lo que se ve que el sistema se mantiene con un elevado nivel de liquidez, dandole margen al Tesoro a rollear por encima del 100% sin que esto implique un salto en las tasas overnight (teniendo en cuenta el nivel de liquidez, podía rollear hasta un 130% sin generar complicaciones).

Menú similar al presentado en la licitación pasada en cuanto a que solo se ofreció new money (no había canjes): esta vez volvieron a ofrecer TAMAR puro, sorprendiendo con 2 aperturas dollar linked con vencimiento al 31 de julio de 2026 y 31 de marzo de 2027. Siguen priorizando duration pero con un menor enfoque en el post elecciones (reabrieron solo el TMG28 como opción a 2028): el Tesoro, al no ofrecer nuevamente duales y al ofrecer 2 BONCER del tramo medio, nos dio a entender lo mismo que la vez pasada: aprovechan que el tramo medio de la curva CER está caro, buscando achatar la curva que había quedado empinada producto de la dinámica de las licitaciones pasadas.

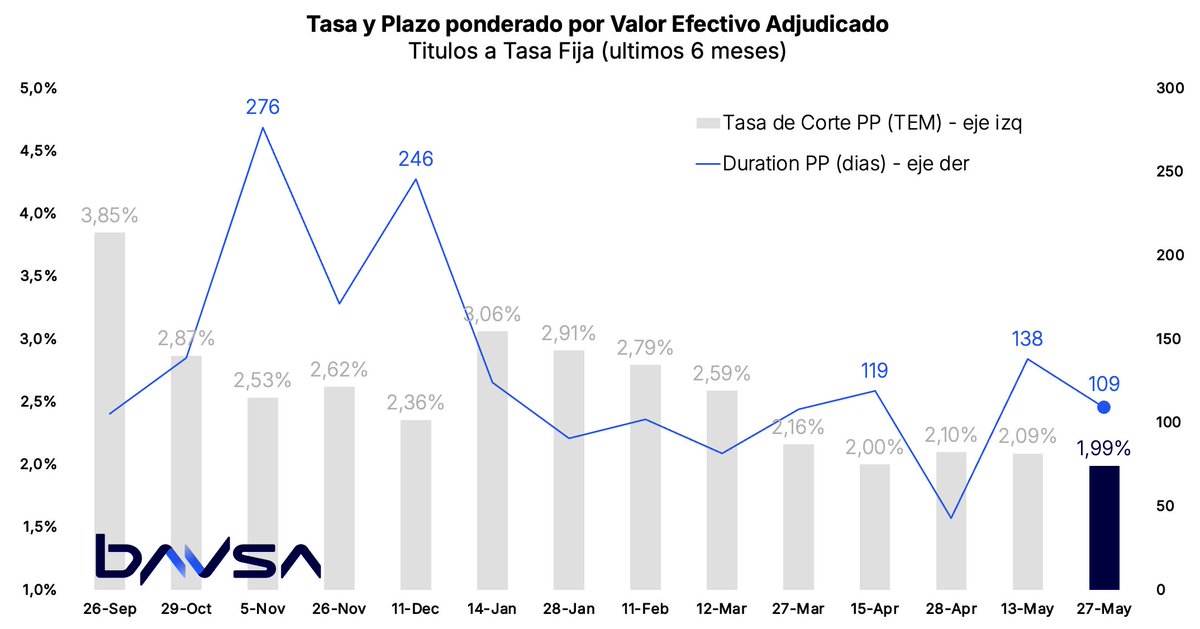

Se destaca el nivel de corte: en la curva de tasa fija se marca un nuevo mínimo en la tasa promedio ponderada, quebrando el 2% registrado en la 1° licitación de abril. El plazo promedio de emisión del menú se mantiene en un nivel elevado, con 385 días, mismo nivel marcado en la 2° licitación de abril.

1

10

49

5,858

BAVSA | Buenos Aires Valores retweeted

May 22

El BCRA publicó su posición de futuros al 30/04, reportando un short por USD 2.176 millones, lo que representa una disminución mensual de la posición de USD 434 millones. Con este dato, la posición se acerca a niveles de junio 2025 (USD 1.909 millones), donde el mercado empezó a mostrar los primeros síntomas de una fuerte caída en la demanda de dinero, que se intensificó en octubre producto de las elecciones de medio término.

Anticipamos que mayo iba a ser un mes desafiante en cuanto al desarme, ya que el contrato de mayo 2026 (DLR/MAY26) representa el 50% del IA total. Pese a esto, se viene viendo rolleo de posiciones de mayo a contratos largos (se viene armando volumen en DLR/NOV26 y DLR/DIC26), así como también cierres de posiciones de mayo (ayer se registró una caída neta del interés abierto del 4,2%, explicada principalmente por una caída de USD 210 millones de DLR/MAY26).

Con esta reducción en la posición, tomando como punto de partida octubre de 2025 (nivel donde se dolarizó el 50% del M2 producto de las elecciones), el BCRA desarmó cobertura (futuros) por USD 3.951 millones y el Tesoro canceló cobertura (dollar linked) por USD 7.808 millones, lo que implica un desarme total de cobertura por USD 11.759 millones.

3

8

80

10,001

BAVSA | Buenos Aires Valores retweeted

May 15

El nivel de liquidez en el sistema sigue creciendo: el monto absorbido por el BCRA en REPO al 14-May fue de ARS 4,2 billones.

Recordar que hoy es la fecha de liquidación de la licitación, donde el Tesoro rolleo un 96% de los vencimientos (contemplando los pagos de TX26 y TX28), lo que implica una inyección de pesos por aproximadamente ARS 0,5 billones (financiamiento neto negativo).

Es importante monitorear este dato, ya que determina tanto el nivel (en este caso, 20%, ya que el mismo BCRA marca el piso) como la volatilidad de la tasa.

1

9

44

3,824

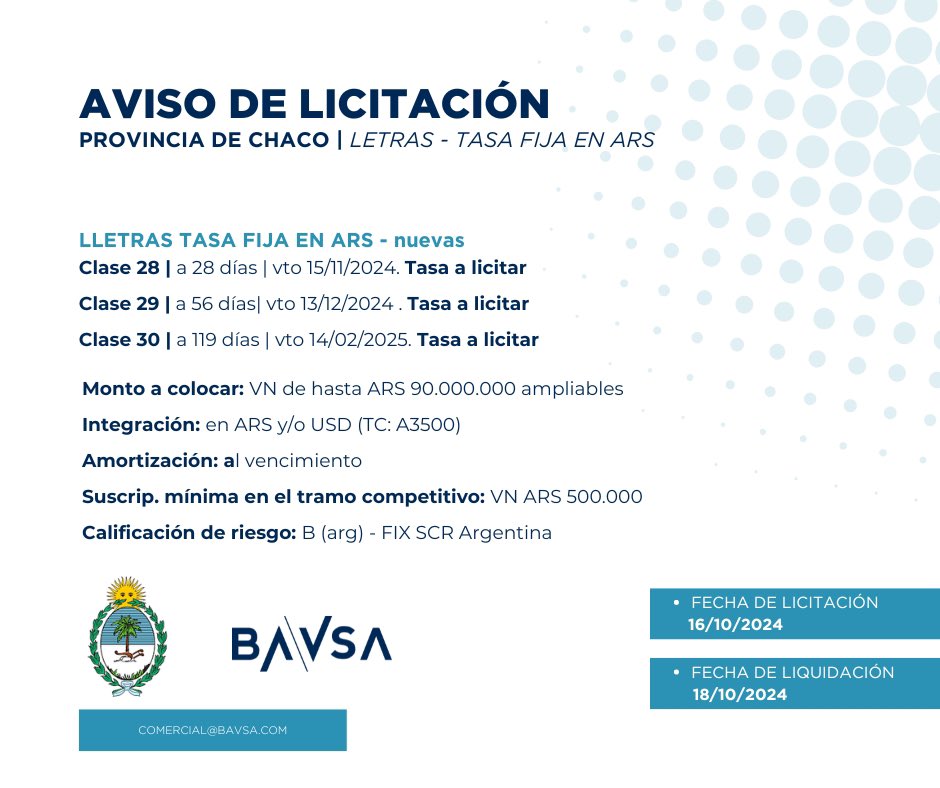

14 Oct 2024

¡𝗟𝗶𝗰𝗶𝘁𝗮𝗰𝗶𝗼́𝗻 𝗱𝗲 𝗹𝗲𝘁𝗿𝗮𝘀 𝗽𝗿𝗼𝘃𝗶𝗻𝗰𝗶𝗮𝗹𝗲𝘀! 📢

BAVSA participa como colocador en las Letras de Tesorería de la Provincia del Chaco

🗓 Licitación 16 de octubre

📩 Contactate con nuestro equipo de asesores: comercial@bavsa.com

Más info 👇

3

1,075

15 May 2024

#WelcomeKit

Pensado para los nuevos ingresos y todo nuestro team🚀

Si te gustaría sumarte a 𝗕𝗔𝗩𝗦𝗔 no dudes en contactarnos a través de LinkedIn 📲

1

8

2,762

8 May 2024

¡Muchas gracias Fer!

Fue un gusto compartir este encuentro con vos, y esperamos poder coincidir para un futuro #MeetBavsa

8 May 2024

Desayuno para clientes de @BAVSA sobre "Macro y Mercados Financieros"

Algunas preguntas que surgieron

Hay rebote en actividad?

Atraso Cambiario y Cepo?

Otra baja de Tasas?

El AL30 se va a usd100? 🇦🇷🇦🇷

1

9

4,939

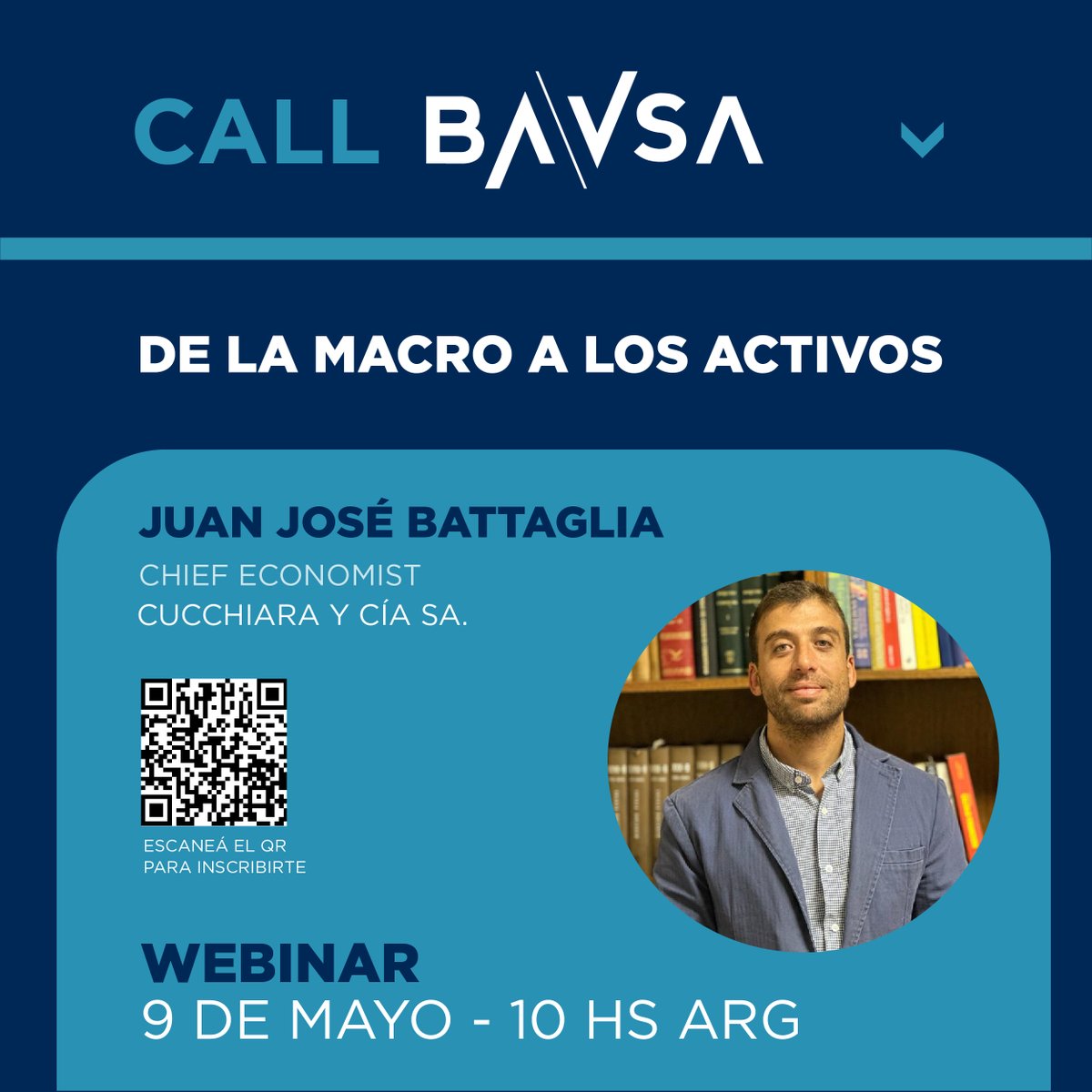

8 May 2024

¡No te pierdas esta 𝗖𝗔𝗟𝗟 𝗕𝗔𝗩𝗦𝗔!

• SAVE THE DATE •

🔔 Jueves 9 de mayo 10 AM

Link de inscripción: us06web.zoom.us/webinar/regi…

¡Te esperamos!

3

747

6 May 2024

#RankingDeAgentes | MARZO

Otro mes siendo protagonistas del mercado argentino 🇦🇷

¡Felicitaciones al equipo por el gran trabajo que están haciendo!

1

822

BAVSA | Buenos Aires Valores retweeted

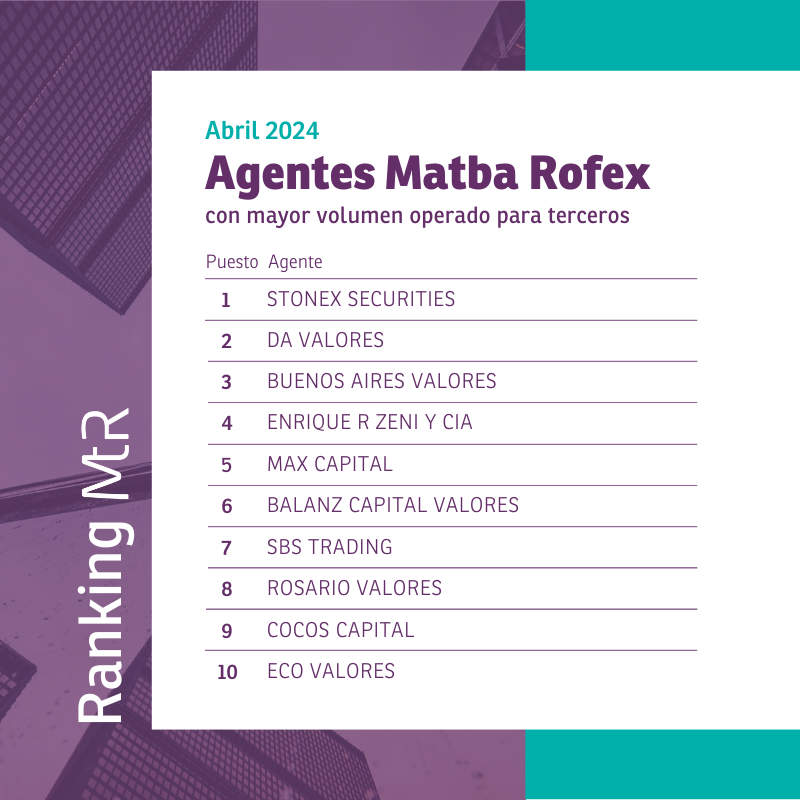

2 May 2024

🏆 #RankingMtR

Volumen de terceros | Abril 2024

matbarofex.com.ar/ranking/vo…

1

4

1,476

BAVSA | Buenos Aires Valores retweeted

4 Apr 2024

¡No te pierdas esta 𝗖𝗔𝗟𝗟 𝗕𝗔𝗩𝗦𝗔!

• SAVE THE DATE •

🔔 Jueves 11 de abril, 09:30 AM

📍 Link de inscripción: us06web.zoom.us/webinar/regi…

¡Te esperamos!

1

1,131