🔮,🧙

Joined April 2024

- Tweets 16

- Following 470

- Followers 31

- Likes 98

3 Photos and videos

比特傻鱼 retweeted

15 Dec 2025

你支持抓造谣,我也支持。

但请你先把造谣和基于官方公告/成交记录的质疑分清楚:

币安自己承认发生了模块故障、抵押品脱锚、转账/赎回延迟并赔付;

第三方也记录到币安出现局部接近 0 的极端价格分裂。

把这些都说成造谣,那是替平台逃避风控责任。

1讨论焦点从来不是CZ贪了多少钱那是八卦流量。

2真正的焦点是:交易所作为市场基础设施,是否在极端波动中出现了会放大系统性风险的机制/故障:

抵押品定价/指数权重/阈值设计是否会在流动性枯竭时自我指向(用自己订单簿给自己的抵押品定价)

保证金补充链路(内部转账、Earn 赎回)在极端情况下是否会卡住,从而让用户只能被动强平而无法补保证金 B安

现货极端低价/接近 0是否会通过抵押品/风控联动形成反馈回路(卖压→更低价→更多爆仓→更卖)

即便不存在偷钱/贪污,只要存在风控设计缺陷/系统故障导致的大规模非对称损失,依然属于严重的市场完整性问题。

一个非常重要的点!

传统金融里,这类事不需要先证明有人贪污,一样会触发调查、赔付、整改与问责;

因为它伤害的是公平执行、连续性、客户保护。

你问他们敢吗?

敢正八经的接受美国监管机构和所有审查机构的调查吗?

另外:

Solidus Labs 在复盘里明确指出,清算的规模与集中度说明交易所层面的机制(例如 ADL 等)会放大系统性压力,不应把一切都归因于宏观消息。

而且

币安官方公告自己写了;

极端波动期间核心撮合与 API 运行,但 21:18(UTC) 后部分模块短暂技术故障,并发生 USDE/BNSOL/WBETH 脱锚;

还提到内部转账与 Earn 赎回延迟影响保证金补充,并对受影响用户赔付,但是真的有对所有其他资产用户有赔偿吗?

因为这个已经间接影响很多东西。

他的公告中还写了部分现货对出现极端低价/接近 0的原因,所谓单边流动性触发历史挂单(甚至追溯到 2019 年的 IOTX/ATOM);

以及部分0 价格为 UI 显示问题,并会做 UI 修正,以这个理由去修改这个K线?!

最重要的是:

第三方也记录到币安的局部接近 0 / 与其他所价格分裂:

Cointelegraph 提到多种币在币安上短时接近 0,但其他交易所仍有正常价格;CoinShares 也写到 ATOM 曾在币安短时打到 $0.001 级别;

这些资产造成这么多用户亏损和大批量做市商的亏损,他赔付过吗?

完全没有做受伤,损失非常惨重,我可以完全地讲比历史上任何一年都沉重。

哪怕是即便没有任何贪污,风控设计缺陷/系统故障导致的大规模非对称损失,照样是严肃的市场完整性问题。

也是要牢底坐穿的!

还有一些研究复盘也指出:

这种规模的清算并不只是宏观消息,交易所层面的机制会放大系统性压力(例如流动性枯竭、ADL 等)

真正需要是抓几个博主祭旗吗?

是更高透明度吧!

事后技术复盘、抵押品定价与指数规则、保证金补充链路在极端情况下的 SLA、是否发生过手动干预/数据修正的审计口径。

平台掌握全量数据,外部只能看到结果,所以更需要可验证的披露。

把 10/11 这类系统级事故的质疑一律扣成造谣,那才是对行业最坏的纵容!

因为它让基础设施永远不用为机制缺陷导致的集体踩踏负责。

我觉得就这样还支持这些人真是活该吃屎;

他所有的发文和行动,暗地里与表面上真的有诚意吗?

然后关于贪污会的更准确的形式来讲赚钱!

滑点/异常成交造成的损失,不可能凭空消失,它必然以某种形式转移成了对手方的盈利/更低成本建仓;

那么这个钱到底谁赚了?

从美国 FinCEN 的同意令文件描述过 Merit Peak 被作为币安 OTC 交易台/自营性质实体,并提到 Sigma Chain 与 Merit Peak 作为 CZ 的proprietary trading firms,其中 Sigma Chain 在 Binance.US 担任做市角色等。

我们实际要谈的,我们要问的

更关键的是利益冲突问题:

历史监管材料里出现过对币安关联自营/做市实体(如 Merit Peak、Sigma Chain)的描述与指控;

在这种背景下,最合理的要求不是封别人嘴,而是多个公开透明审计:

异常窗口内交易所及任何关联方是否有净盈利/净买入?

历史监管文件中出现过对币安关联实体或自营交易的描述与指控(如 FinCEN 同意令中涉及 Merit Peak、sigma chain 的角色描述;

CFTC 起诉文件亦涉及平台上的自营交易活动表述)。

在这背景下,大家要求排除关联方在异常窗口获利/享有优先权的审计,是合规治理的基本要求吧。

内部是否有做市激励/流动性计划账户在此窗口内获得了异常利润?如有,是否回收/追缴不当收益用于用户赔付呢?

包括Binance.US 上面的表现为什么和其他的表现的状况不一致?

想澄清谣言非常简单:

提供一个对外可核验的数据包;

公开 RCA 时间线、可用性与延迟分布、抵押品取价机制、清算/保险基金/ADL 触发统计,以及极端成交对手方的集中度(聚合即可)。

以上这些问题真的敢吗?

我个人来说不会凭空怀疑质疑这东西,大家都要讲证据讲逻辑。

如果真聪明点,就不该在这里继续增加关注力,因为大家越挖问题越多。

舆论又出来了?

去施压某安,因为这些没有真正的好好被回答,从来都没有。

14 Dec 2025

雖然我不喜歡幣安,但我百分之百支持幣安把這次造謠的人抓起來公之於眾。

造謠一張嘴,闢謠跑斷腿。

比起那些靠擦邊、黃推起號的博主,我更鄙視整天散布謠言蹭流量的博主。

一下子頭部造市商破產,一下子CZ偷吃,有完沒完?

1

2

16

12,168

比特傻鱼 retweeted

5 Dec 2025

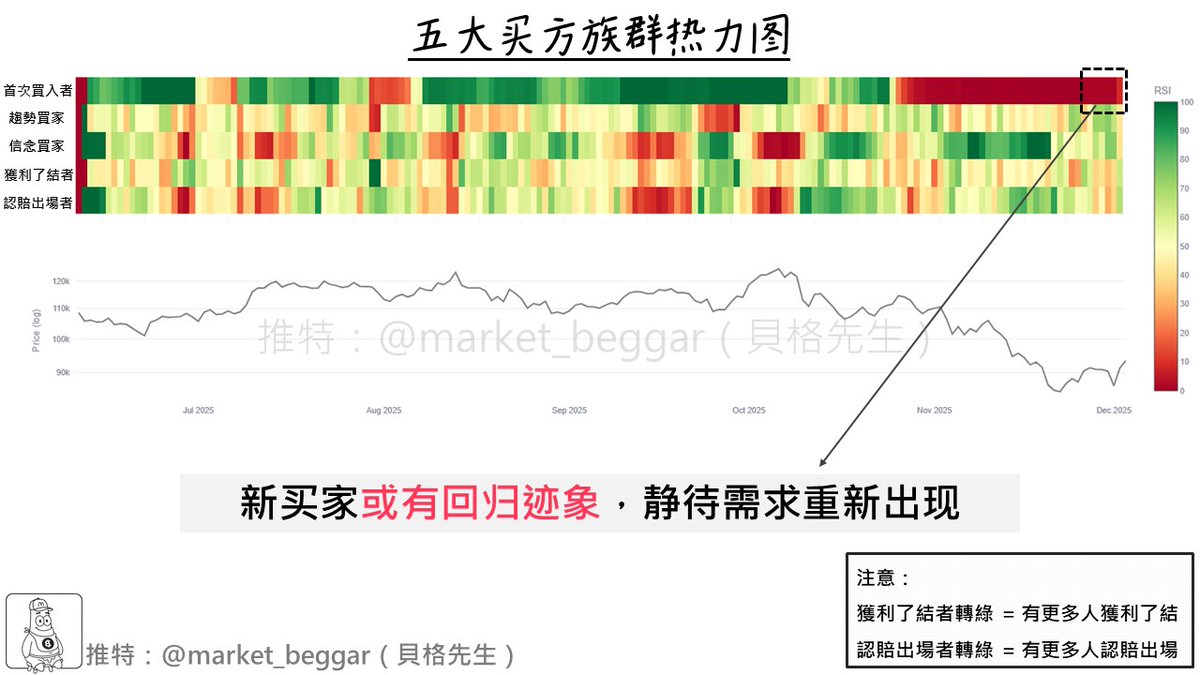

淺熊劇本只欠東風:靜待「新買家」買盤回歸之時🌱

承接下方引文的內容,我在 11/12 和各位提示了「新買家萎縮」的風險,

隨後市場也的確因買方力度的不足,而出現了單邊下跌行情📉

今天我打算再次來和各位更新此指標,從目前的狀況而言,

新買家的態度,基本上可說是「促成淺熊劇本的東風」... 👇:

正式開始今天的內容之前,先幫新、老朋友重溫一次此圖表的概念:

➡️ First Buyers:首次買入者

➡️ Momentum Buyers:趨勢買家(上漲時買入)

➡️ Conviction Buyers:信念買家(下跌時買入)

➡️ Profit Takers:獲利了結者

➡️ Loss Sellers:認賠出場者

根據上述的區分後,再以類似 RSI 的方式,呈現不同族群的買賣行為:

🟩 綠色表明「該族群人數的增加」

🟥 紅色表明「該族群人數的減少」

📝 指標詳細原理說明:x.com/market_beggar/status/1…

//

如附圖所示:自我上次發帖(下方引文)至今,

新買家(First Buyers)始終呈現「深紅色🟥」狀態。

我曾多次強調:新買家一直以來都是市場重要的托底力量之一,

因為他們在大部分時間都保持「買入(綠色🟩)」狀態,

使市場每次出現修正之時,下跌的幅度總能受到抑制;

而一旦新買家萎縮、力竭了,供需的天秤就容易傾斜,

使市場出現較大幅度的下跌,例如過去 1~2 個月便是如此。

值得注意的是:

從附圖中我們其實可以看到新買家的「深紅色正在淡化」,

雖然目前只是「剛開始淡化」,但總比一直維持深紅色更強一些。

淺熊劇本能否成功,目前的其中一大決定性因素便是新買家的態度,

倘若在修復期階段,新買家能夠重拾信心,逐步擺脫紅色而回歸市場,

那麼供需的天秤就將再次重新平衡,為市場注入更多的上漲動能🔋

以上,目前距離 11/21 僅過去了約兩週時間,

修復期(通常約 1~2 個月)的上沖下洗總是磨人,

保持耐心、嚴格風控是現階段的首要任務,共勉之🫡

//

📚 相關閱讀資源

淺熊抄底劇本:極端深度回調或將不復存在🔥

x.com/market_beggar/status/1…

不怕深熊:四項神級抄底法器時刻待命

x.com/market_beggar/status/1…

空單部位全部平倉,靜待淺熊抄底區域🔥

x.com/market_beggar/status/1…

抄底 BTC,貝格先生正式回歸多軍陣營

x.com/market_beggar/status/1…

淺熊抄底系列分析帖(全):精簡版摘要整理🔥

x.com/market_beggar/status/1…

BTC 吸籌趨勢評分:大型參與者開始入市掃貨

x.com/market_beggar/status/1…

//

【工商時間】

「如果你滿手 U,但又現在不想抄底 ...💰」

來和各位分享一個理財的好去處:Bitget Wallet 鏈上理財

✅ 長期年化 = 10%,收益來源於 AAVE Bitget Wallet 長期補貼

✅ 穩定幣理財(USDC),1 U 起存,支持隨時贖回

✅ 透明、不碰再質押、不碰循環貸,維持低風險的特性

以上,有興趣的朋友,可以用我以下的邀請碼註冊👇

邀請碼:「3jTNi6」(需手動綁定)

12 Nov 2025

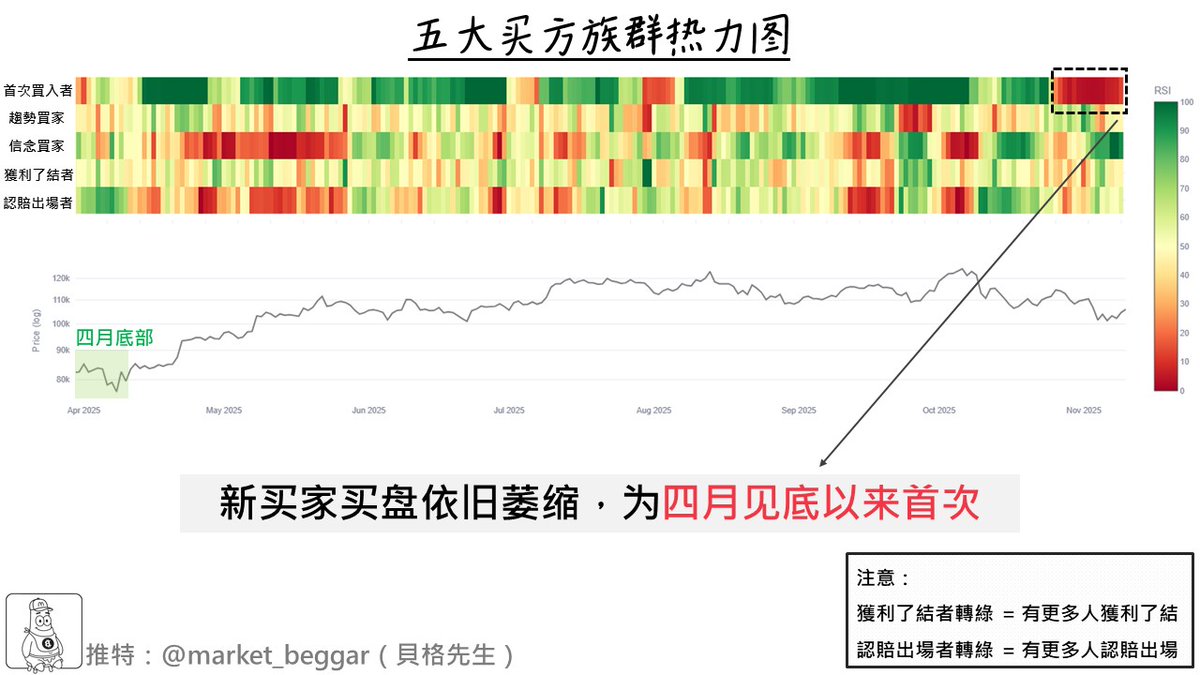

四月以來首次:「新買家」買入力度持續萎縮🪫

承接下方引文的分析,時隔兩週,

今天再來帶各位看一次「五大買方族群熱力圖」的現況。

如果你還不知道此指標的原理、用法,可以參考以下鏈接,

內有詳細的概念說明👇:

x.com/market_beggar/status/1…

如附圖,新買家出現了自四月以來首次的大幅萎縮 ...:

老規矩,正文開始之前,先幫新、老朋友重溫一次此圖表的概念:

➡️ First Buyers:首次買入者

➡️ Momentum Buyers:趨勢買家(上漲時買入)

➡️ Conviction Buyers:信念買家(下跌時買入)

➡️ Profit Takers:獲利了結者

➡️ Loss Sellers:認賠出場者

根據上述的區分後,再以類似 RSI 的方式,呈現不同族群的買賣行為:

🟩 綠色表明「該族群人數的增加」

🟥 紅色表明「該族群人數的減少」

//

回到正題,如同我在 10/31 的更新所述(下方引文),

我在該帖中曾和各位分享「新買家出現萎縮」的跡象。

時至今日,兩週的時間過去了,新買家的買盤不但沒有修復,

反倒持續保持萎縮的狀況⚠️

如附圖所示,我們可以看到:

自 10/26 以來至今,新買家(First Buyers)在熱力圖上便保持深紅色🟥,

並且其維持深紅色的時間,已是 BTC 在四月見底以來最長的一次,

說明這是自半年前見底以來,幅度最大的一次新買家萎縮‼️

我曾多次強調:「新買家族群是本輪週期中強大的托底力量」,

因為在大部分時間中,他們幾乎都在買入(熱力圖上呈深綠色🟩),

使得市場在面臨回調之時,下跌的幅度總是有限。

值得注意的是:

我前面提到,新買家開始萎縮的時間是 10/26,

而各位可以切到 BTC 的日線圖看一眼,

會發現 BTC 正是在 10/27 出現了階段性見頂(在 116K 進行 Stop Hunt):

x.com/market_beggar/status/1…

可以看到:10/27 ~ 11/05 這段時間內,BTC 的最大跌幅約為 15%,

之所以下跌的幅度加大,基本上可以歸因於「托底力量的減弱」,

也就是「新買家族群的萎縮」,相似的情況同樣也發生於 2025 年初見頂之前。

綜上所述,如果新買家依然萎靡不振,

只要接下來市場的拋售力度稍有加大,便可能引發新一輪的修正;

結合近期的其他訊號(巨量 Realized Profit、笨蛋錢信號、98K 的流動性),

中短期內的上漲我仍將以「反彈」視之,對後市仍保持看跌📉

以上就是今天的分享,希望對各位有幫助🫡

//

📚 相關閱讀資源

五大買方族群熱力圖:原理 & 概念詳細說明

x.com/market_beggar/status/1…

以信念買家的角度剖析 BTC 牛熊週期

x.com/market_beggar/status/1…

美方資金大幅撤退,「笨蛋錢指標」出現訊號

x.com/market_beggar/status/1…

生命線失守:BTC 的下一道防線在何方

x.com/market_beggar/status/1…

98K 命懸一線:由強力 Maker 引起的超跌反彈能維持多久

x.com/market_beggar/status/1…

恐慌套現的鯨魚:巨量 Realized Profit 再現

x.com/market_beggar/status/1…

24

9

115

30,250

比特傻鱼 retweeted

24 Nov 2025

周末传出MSTR要被踢出MSCI指数的恐怖故事,我就从4个我能想到的方面说说我的看法:

1被踢出指数的概率

2微策略会不会被爆仓清算?这是最恐怖的情况

3为了保住 MSCI 资格而主动砍掉一半 BTC 的可能性

4如果 MSCI 之后微策略被迫大幅放慢甚至停止加仓对市场影响多大

微策略被 MSCI 踢出的概率

MSCI 已经正式发公告,说在“全球可投资市场指数”(GIMI)里,正在就Digital Asset Treasury Companies做咨询,拟定规则:如果公司资产负债表上数字资产 ≥ 总资产的 50%,就不再有资格纳入 MSCI 指数。

公告还给出了时间表:咨询到 2025-12-31,2026-01-15 公布结果,如有变更,拟在 2026-02 指数评审中执行。

初步名单里已经点名了一批公司,包括 Strategy在内的 38 家“比特币国库公司”。

目前 Strategy 手上有 约 649,870 枚 BTC,按官网给的数字,BTC 资产净值约 550 亿美元,占总资产的绝对大头,远远超过 50% 这条线。

如果这个 50% 规则最终通过,那 Strategy 符合所有“被剔除”的条件,被踢出 MSCI 相关指数的概率几乎可以当成 接近 100%。

真正不确定的是:MSCI 会不会最终拍板通过这个规则。从目前措辞(认为这类公司更像“封闭式基金”) 华尔街机构评论来看,这是中等偏高概率事件——不是板上钉钉,但也不是嘴上说说而已。

一句话:

规则一旦落地,微策略被踢出几乎是必然;现在讨论的是“规则通过的概率”,我个人会偏向于把它看成 >50% 的风险事件。

2 微策略被迫卖币应付清算的概率(有没有“清算价”)

先看最新的资产负债结构:

BTC 持仓:649,870 BTC;

按官网披露的成本:649,870 枚 BTC,平均成本约 74,433美元/BTC(不同数据源在小数上略有差异)。

官网给出的债务总额约 82.44 亿美元,杠杆率约 15%(Debt / BTC NAV)。

之前那笔用 BTC 抵押的 6.125% 有担保票据已经在 2024-09 换成 0.625% 可转债并赎回,相关 BTC 质押已经解除,现在的债务主要是无抵押 / 可转债,不再有“跌到某价位就被爆仓”的保证金条款。

如果粗暴地算一个“极端安全线”:

假设软件业务和现金为 0,只看 BTC。

那么当 BTC 总市值 ≈ 债务 82.44 亿美元 时,才是“债权人开始真正紧张”的区间。

简单算一下:

82.44 亿 ÷ 649,870 ≈ 12,700 美元/BTC 左右

也就是说,大概要跌到 一万多刀、而且在低位拖很久,再叠加融资环境极差,才有真正意义上的“被迫卖币还债”的清算压力。中间过程里更现实的顺序是:

先停买:不再用增发/发债去加仓 BTC;

再削减分红、减少各类支出;

如再融资困难、利息与到期债务无法覆盖,才会主动卖一部分 BTC 去还债,而不是一脚踩到某个“清算价”瞬间爆仓。

所以:

以现在约 15% 的杠杆水平 无质押结构来看,短中期出现那种“跌到 X 美元就被迫瞬间砸盘”的死亡螺旋,概率是偏低的。更大的风险在于:长期深熊 股权/债券市场完全不愿再给它融资,那才会慢慢演化成“被动卖币”。

3 为了不被踢出而卖币的概率

要保住 MSCI 资格,有两种办法:

卖掉一大块 BTC,把数字资产占总资产比例压到 50% 以下;

或者大量引入非加密资产(现金、债券、别的投资),把分母做大。

问题是:

Strategy 现在的定位已经从“软件公司”变成了“比特币国库公司”,连名字都从 MicroStrategy 改成了 Strategy,公开材料里不停强调“BTC Treasury Company”的身份,管理层 KPI 里甚至设了 BTC Yield 6–10%/年 这种以增持 BTC 为核心的目标。

过去几年它的增持方式高度依赖 增发股票、发可转债、优先股,就是把自己当成一个“带杠杆的比特币基金”来运营——这和 MSCI 想排除它的理由其实是一致的。

真要为了一个指数组成资格去砍掉一半 BTC,等于亲手把自己的核心叙事和商业模式拆掉,这跟 Saylor 一贯“我们永不卖出比特币”的表述完全相反。

我的判断:

为了不被踢出而“有计划地大规模卖币”这个场景,概率极低。

更现实的情况是:他们宁愿接受被指数剔除,也不愿主动把 BTC 比例压回 50% 以下。最多可能出现小规模、战术性的卖币(比如覆盖利息、税务优化),但这和 MSCI 资格关系不大。

4 被踢出以后,“减少的买盘”对 BTC 的量化影响

看两组数字:

微策略自 2024 年以来的买盘:

2023-12-26 约 189,150 BTC,到 2025-11-17 变成 649,870 BTC,这中间净买了大约 46 万枚 BTC,平均每年 ≈ 23 万枚。

同一时期现货比特币 ETF 的净买盘:

Coinglass 数据显示,自 2024 年初以来,美股现货 BTC ETF 累计净流入约 60 多万枚 BTC。

把它们放在一起看:

2024–2025 这轮牛市里,“ETF 微策略” 合起来大概吃掉了 ~100 万枚以上的结构性供给,其中

微策略占这部分结构性净买盘的大约 40% 左右;

ETF 占 ~60%。

如果 MSCI 事件之后,股价和估值受压,让 Strategy 很难再像过去两年那样每年买 20 多万枚 BTC,可以做两个情景:

情景 A:加仓节奏砍半

未来每年净买 10–12 万 BTC;

相当于把当前结构性机构买盘砍掉大约 20% 左右(以“ETF 微策略”为口径)。

情景 B:基本停止通过资本市场加仓

只靠经营现金流零星买一点,每年净增接近 0;

等于从市场上消失了一整个“每年 20 多万 BTC 的大买家”,大约减少 40% 左右 的这部分结构性机构需求。

注意,这不是现货抛压,而是“未来缺一块买盘”:

价格路径会受影响,但这跟“某一天突然砸盘几十万枚”完全是两回事。

而且,市场会部分用别的主体来填补这块空白:

现货 ETF 自身还在持续扩容;

其他“比特币国库公司”、主权基金、家族办公室也可能接过一部分角色。

心理 / 叙事上的影响

最后这一点,其实是短期最直接、最凶猛的:

对 MSTR 股东:

指数基金被动卖出(JPM 估算 MSCI 链接资金约 28 亿美元,如果其他指数跟进,最大可能到 90 亿级别),会让 MSTR 股价经历一轮流动性踩踏 估值重定价;

市场会从“高溢价、带杠杆的 BTC Proxy” 重新打折,甚至长期打折,这会直接压缩它再融资能力。

对比特币情绪:

多头叙事中少了一个“最猛拉盘机器”,大家会本能地担心:“以后没人帮我们加杠杆抬 BTC 了”,短期情绪偏空;

另一方面,部分比特币信徒会把这件事当成“传统金融打压 BTC Treasury 模式”的又一案例,反而强化“自己持币、ETF / 现货为主”的思路。

中长期叙事:

这件事的结果,很可能是:

MSTR 股价波动和估值体系被重做;

BTC 自身的机构入口,从偏“奇葩的上市公司杠杆模式”,逐步迁移到“更标准的现货 ETF 自托管”。

从比特币生态角度看,这未必是坏事:筹码结构更分散,不再过度依赖一家“类封闭基金”式的上市公司。

所以仅从这条消息来看,总的来说短期对MSTR股价和BTC是偏利空的,但没有那种低于7.4万就会引起死亡螺旋的恐怖故事。另外,这条消息到市面我都能听到了,我觉得我肯定是最后知道的一批人,而这一个月的下跌到底PRICE IN了多少这条消息,我不知道。你怎么看?

12

20

76

18,183

比特傻鱼 retweeted

19 Nov 2025

Bitcoin has been red for four straight weeks.

The Coinbase Premium Gap dropped as low as -$90, which is a sign of strong U.S. selling pressure.

Here’s the key data behind the U.S. investor sell-off 👇

4

4

99

16,137

比特傻鱼 retweeted

11 Apr 2025

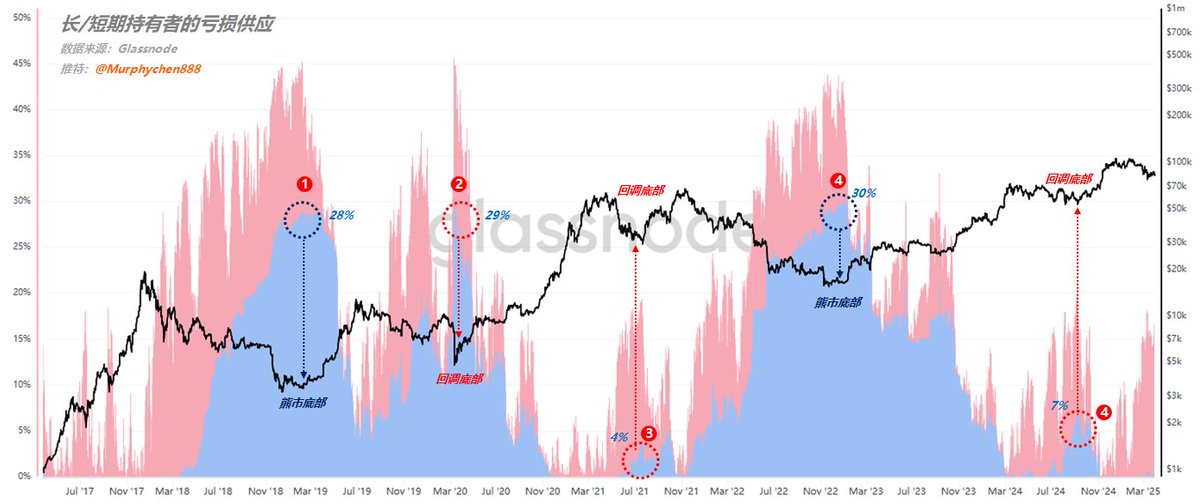

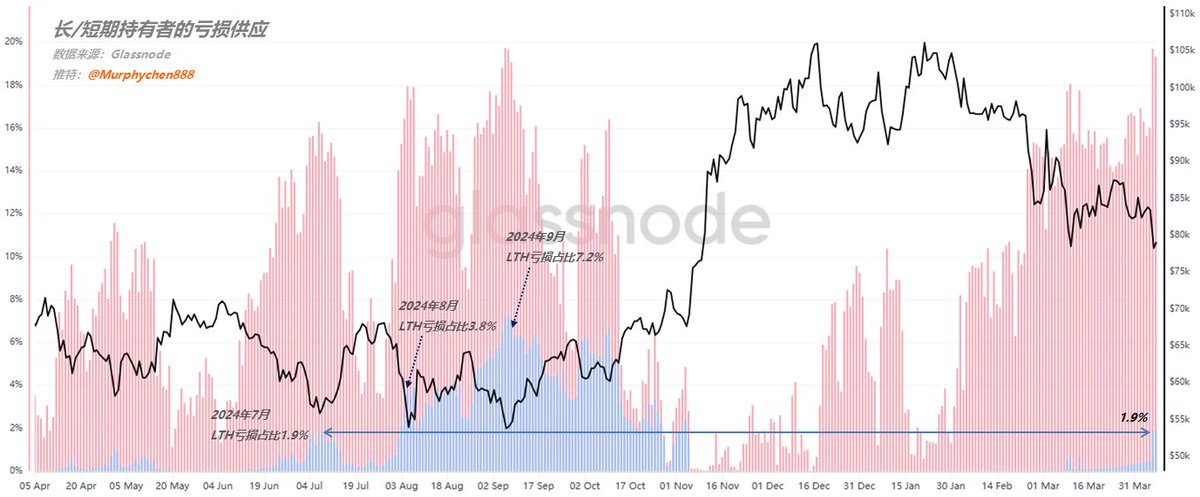

长期持有者终于出现亏损了!

可以说当前市场中绝大多数未实现利润都掌握在长期持有者手(LTH)中,每次反弹中出现的利润兑现的主要占比都来自于长期筹码。因此,无论是熊市周期还是牛市阶段性回调,都会在LTH的亏损达到一定程度时,卖无可卖才会形成底部区间。

(图1)

如图1中标注1和4分别对应2018年和2022年熊市的最底部,此时LTH的亏损筹码占总流动的28%-30%左右。此外,在3.12黑天鹅事件发生时该占比同样达到了几乎同等级的29%。而在牛市周期,当LTH的亏损占比达到4-7%左右,通常都会是阶段性回调的底部区间。

在牛市周期让长期筹码产生特别大的亏损占比显然不现实,但必须得让一部分LTH处于亏损状态,才能对市场重新寻找底部区间期待积极作用。

而现在我们终于等到这一刻!

(图2)

在经历了2025.4.7-2025.4.10的这波下跌后,LTH的亏损占比从之前几乎为零上升到1.9%。这个比例与2024年7月相近(如图2)。相信随着时间的推移该占比还会继续上升,因为在24年12月到25年1月以9w-10w美元买入的BTC也即将成为LTH筹码,而这些目前也是亏损状态。

虽然我们无法预测绝对的价格底部在哪里,但是如果参考24年刻舟的话,或许在未来的1-2个月内便会形成本轮回调的阶段性底部区间(注意:不是绝对价格)。如果届时LTH亏损占比进入4-7%区间(甚至更高),那会是更具有确定性的入场时机。

‼️ 我的分享仅用于学习交流,不作为投资建议 ‼️

-------------------------------------------------

本文由 #Bitget |@Bitget_zh 赞助

10 Apr 2025

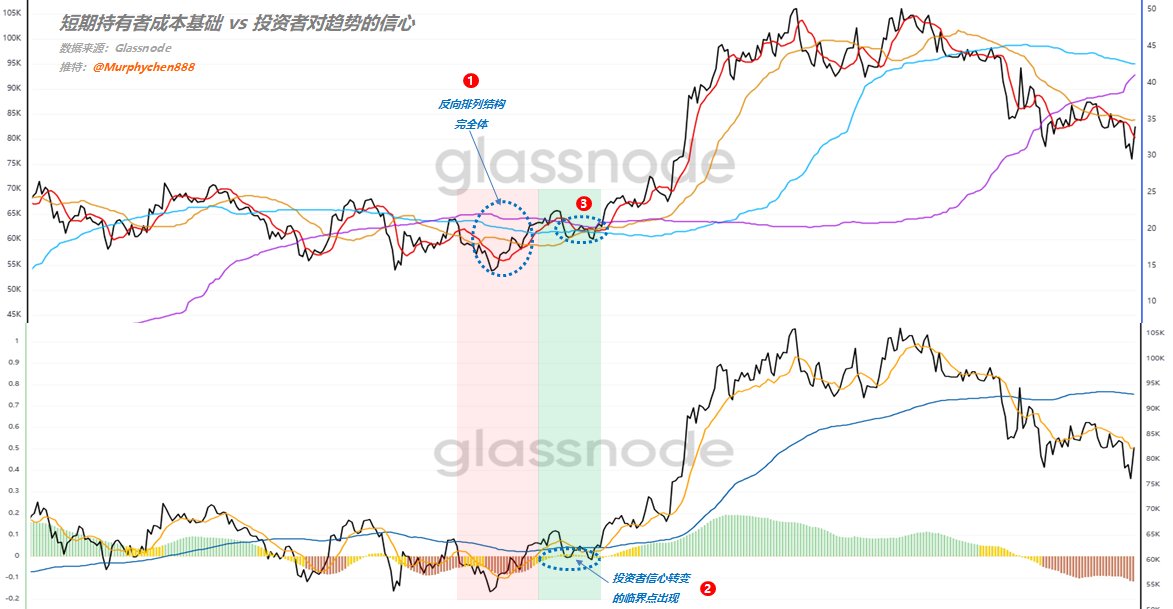

由于川普政策多变以及宏观经济的不确定性,我们应该将交易思路从2024年的“乐观为先”转变为2025年的“谨慎为先,乐观为后”。将风险和收益控制在一个相对平衡的范围内,等待趋势反转的右侧信号再出手会是一个较为合理的交易策略。

当然“右侧信号”不是指某一个数据或指标,而是从多个维度去观察和验证。例如昨天提到的“投资者对趋势信心”就是从情绪变化的考量。而今天我们要说的是从成本基础的角度 —— 反向排列结构。

关于什么是“反向排列结构”,其背后的逻辑是什么以及历史数据的表现,有兴趣的小伙伴可以点击以下2篇推文链接进行回看:

x.com/murphychen888/status/1…

x.com/murphychen888/status/1…

不同持币群体的成本基础出现“反向排列结构”完全体时,就是我们要等的右侧信号之一。虽然此时的价格未必是回调的绝对低点,但却可以兼具性价比和确定性。

其背后逻辑,简单说就是当市场经过一段时间的“洗礼”后,越来越多的短期筹码不愿卖(紫线上升),同时新资金入场积极的拉低平均成本(红线下降),所以更容易产生阶段性的底部共识。

(图1)

在实际观察和判断时需要注意2点(需同时满足):

🚩1、必须等到完全体形成,即从上到下依次排序为紫蓝黄红。

🚩2、必须整体处于收缩形态。即上下空间越来越小,尤其以各成本基本粘合在一起为最佳。

当前紫线($91,800)距离上方蓝线($95,300)还有一段距离(如图1),因此反向排列的结构还未形成。

但通过仔细观察,我们可以发现由于近期的快速下跌导致橙线和红线被带着一起快速下降,这样就有产生了一个问题:即便现在紫线超过蓝线形成反向排列结构,但却也产生了扩张形态(由于橙/红线快速下降拉开了空间)。

所以真正的右侧信号可能还需要我们耐心等待一段时间。

(图2)

如果我们把2个数据叠加,就能更好的做出对信号的验证。如图2所示,先出现了反向排列结构完全体(标注1),随后投资者信心转变的临界点出现(标注2)。

2个右侧信号一前一后分别出现,且出现信号2的时候各群体的成本基本粘合在一起(标注3),说明此时大家的成本线都差不多,是一种最为稳定的结构。

通过类似这样的方法综合,全面,客观的相互验证,就能最大程度避免如“假突破”信号干扰我们对趋势的判断。

‼️ 我的分享仅用于学习交流,不作为投资建议 ‼️

-------------------------------------------------

本文由 #Bitget |@Bitget_zh 赞助

47

57

332

112,234

比特傻鱼 retweeted

12 Apr 2025

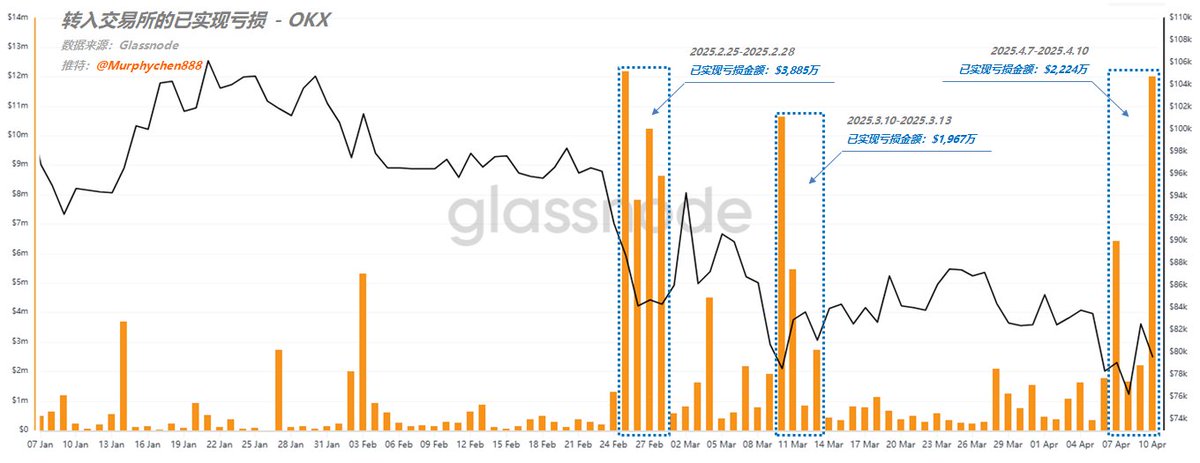

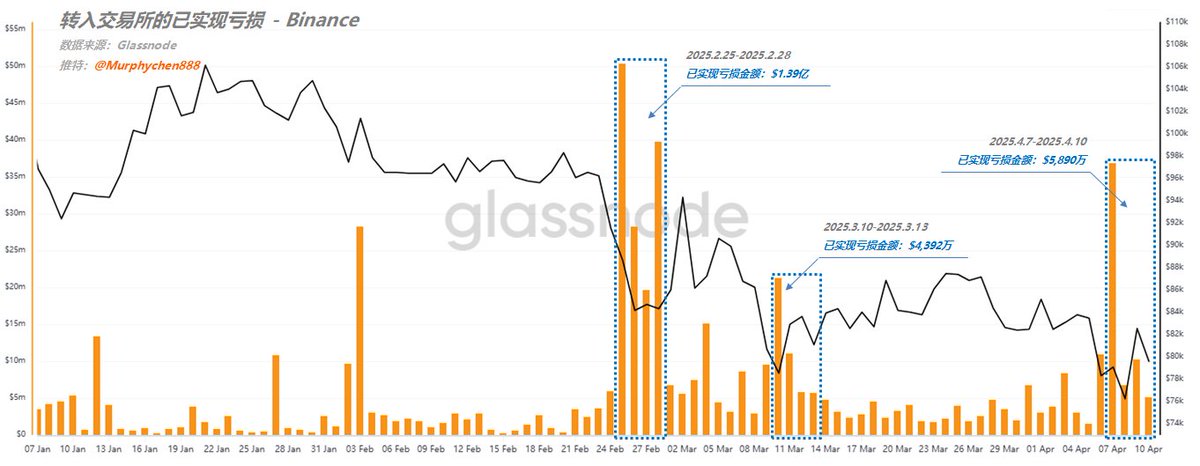

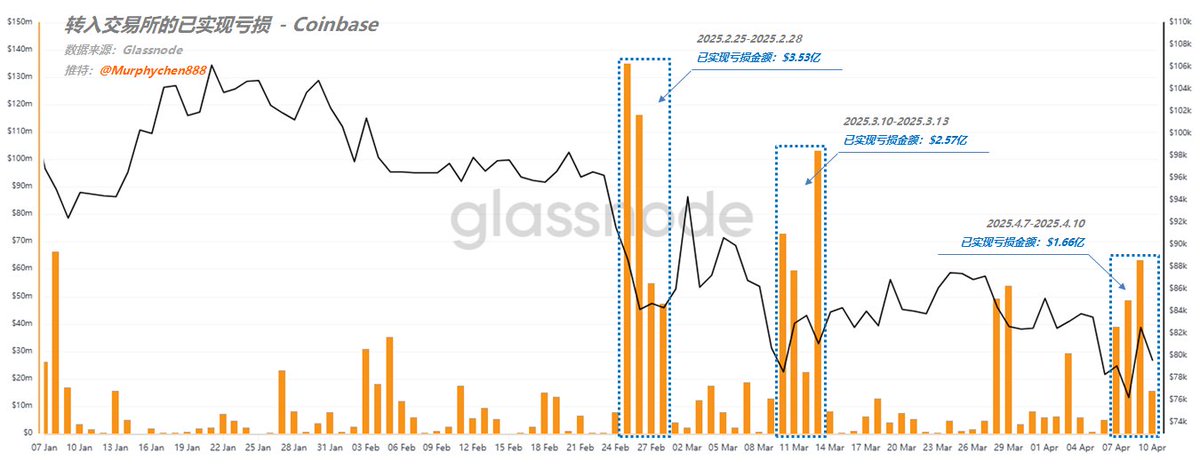

链上视角:BTC三段下跌中的投降行为分析

在行情快速下跌时,投资者通常会将筹码转入交易所卖出。其中部分仍有盈利,属避险心理;而以亏损卖出的,则反映出典型的投降行为——没有投降,就没有底部。因此,跟踪每轮下跌中的投降程度,将有助于我们判断当前市场情绪的导向。

“转入交易所的已实现亏损金额”是衡量市场投降程度的重要量化指标之一。我主要以Binance、OKX与Coinbase三家头部交易所的数据作为参考依据。因其流动性更好,能承接大额资金的进出,从而更真实地反映市场情绪变化。

从今年2月以来,BTC共经历了三段较为显著的恐慌性下跌,分别为2/25-2/28、3/10-3/13,以及4/7-4/10。以下是我统计的前后几天内的恐慌性抛售数据:

(图1)

图1是OKX的数据。可以看到2/25-2/28第一段下跌时恐慌程度最严重;合计亏损3,885万美元。随后在3/10-3/13的二段下跌所产生的已实现亏损开始减弱,合计亏损1,967万美元。虽然二段比一段的跌幅更深,但大多数恐慌情绪已在首次下跌时得到释放,势能逐渐减弱的。

在4/7-4/10的第三段下跌中实现亏损为2,224万美元;三次下跌OKX的亏损金额都相对较小,推断主要是以中小型投资者群体为主。因后两轮实际产生的亏损金额变化并不大,说明该群体的情绪逐渐趋于平稳。虽然止损意愿较强,但并不形成踩踏。

(图2)

图2是Binance的数据。Binance作为全球第一,交易深度最好,也会是众多大资金的首选。从数据上看,在第一段下跌转入Binance的已实现亏损极大,合计为1.39亿美元;随后二段下跌的亏损金额为4,392万美元;三段下跌的亏损金额为5,890万美元。同样也是二段明显小于一段,且后两轮亏损金额变化相对较小。

因此,我们可以进一步验证前述观点:一段下跌势能最强,投降程度最为严重,同时也释放了市场中大部分的恐慌情绪;而三段下跌所引发的恐慌程度介于前两次之间,反映出当前市场情绪依然脆弱敏感,稍有风吹草动便会引发投资者的心理波动。

(图3)

图3是Coinbase的数据。虽然Coinbase的现货体量肯定不如Binance,但我们可以看到在三段下跌中转入Coinbase的实现亏损远超其它两家的总和。

尤其是2/25-2/28那波亏损达到夸张的5.53 亿美元,这很可能是一些机构(或鲸鱼)的资金在止损离场。随后二段下跌的亏损金额是2.57 亿美元,三段是1.66 亿美元,呈现出逐次递减的趋势。

说明2点:1、在本轮回调中恐慌性出逃最为严重的是美国投资者,其中原因小伙伴应该也都知道。2、后两段下跌产生的亏损明显下降,说明“大头”已砍完,抛压逐渐减弱。

-------------------------------------------------

🚩总结:

1、Binance 和 OKX 的后2段数据略有反弹,但不极端,说明投资者仍有犹豫,但投降没有造成踩踏。

2、美国投资者是这次恐慌性抛售的主角,从规模上看应该有鲸鱼或机构的资金出逃。

3、第1段恐慌最强,属于深度情绪释放期,尤其体现在美国区的机构端。

4、第2段仍偏悲观,但属于恐慌释放的中后期,杀跌势能减弱。

5、第3段市场似乎对下跌已经不再像之前那么恐慌,短期情绪已部分钝化。

如短期内不再有更严重的利空事件发生,投降性抛压减少,BTC可能会进入横盘/震荡筑底到尝试反弹的节奏。

-------------------------------------------------

‼️ 我的分享仅用于学习交流,不作为投资建议 ‼️

7 Apr 2025

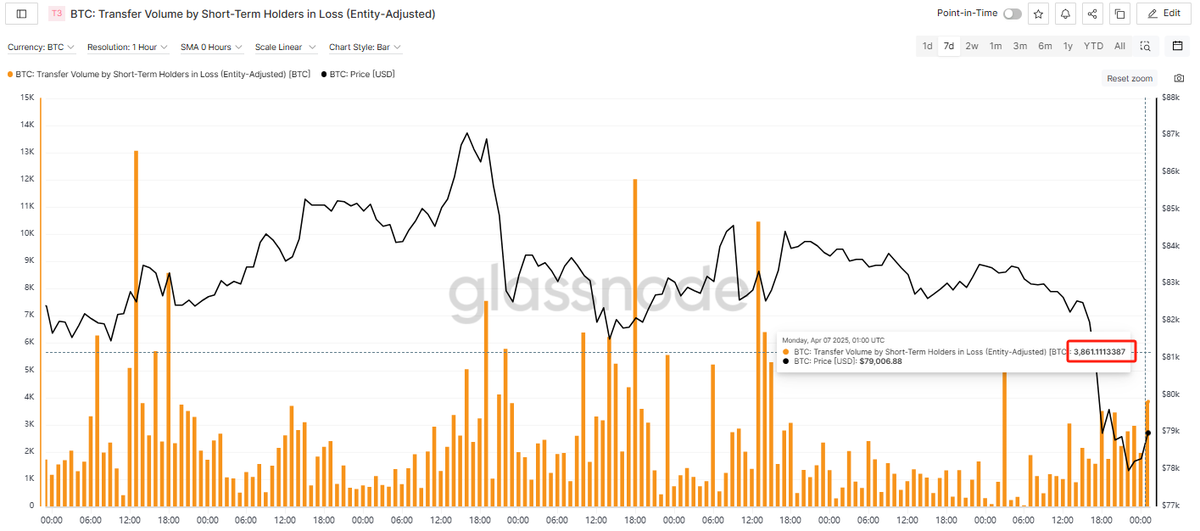

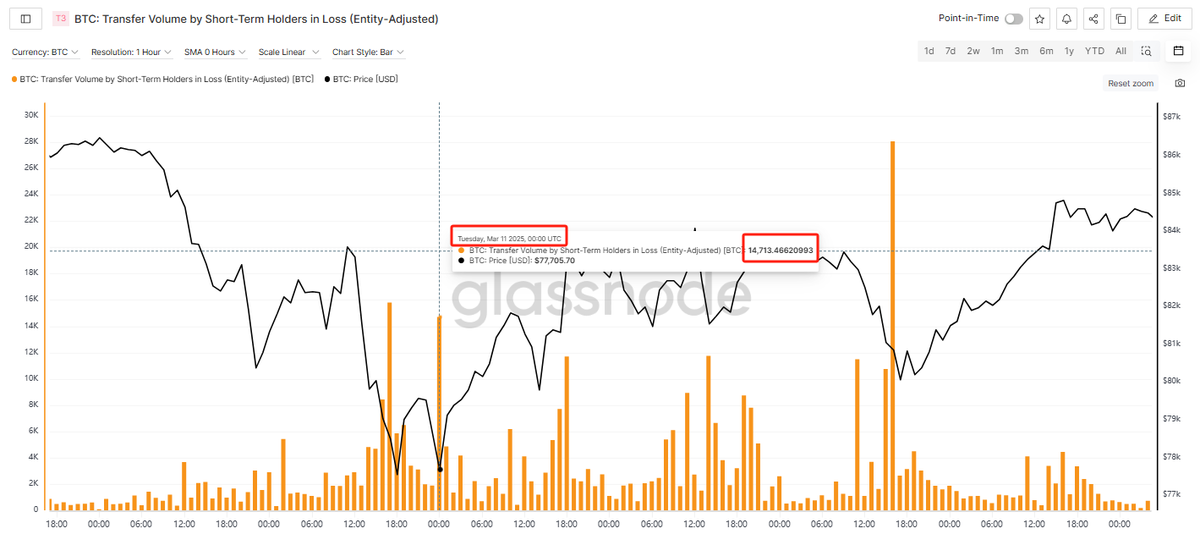

今天凌晨1点的时候,短期亏损筹码总共卖出了3861个BTC(如图1)。

(图1)

这数量要远小于3月11日那波下跌。3月10日17点和3月11日零点,分别都卖出了1.4w个BTC,也只把BTC价格砸到$78000左右(如图2)。

(图2)

说明现在主要是由于流动性的缺失,一点点筹码就能把盘面砸个窟窿。

今天的数据还没完全跑出来,这2天需要继续观察市场情绪变化以及投资者的行为表现。尤其前几天加仓的鲸鱼目前已经被套,看看他们接下来的行动表现;以及在$81000以下长期持有者开始出现亏损后的持仓心态。

‼️ 我的分享仅用于学习交流,不作为投资建议 ‼️

-------------------------------------------------

本文由 #Bitget |@Bitget_zh 赞助

21

19

146

111,058

27 Sep 2024

1

63