BASM :哪家公司將成長,進而創造高報酬:經營模式(Business Model)、假設 (Assumptions)、策略 (Strategy)和管理(Management)

Joined September 2022

- Tweets 27,882

- Following 620

- Followers 17,744

- Likes 2,856

8,663 Photos and videos

Pinned Tweet

14 Jun 2024

#AI $NVDA

Nigh-time Keynote Vibe

AI party 還可以繼續下去嗎?

訂閱免費電子報:

Blackwell 超強,但沒有 NVLink / NVLink Switch 就沒有 GB200 NVL72

basm.substack.com/p/nvda-gtc…

5

10

190

165,559

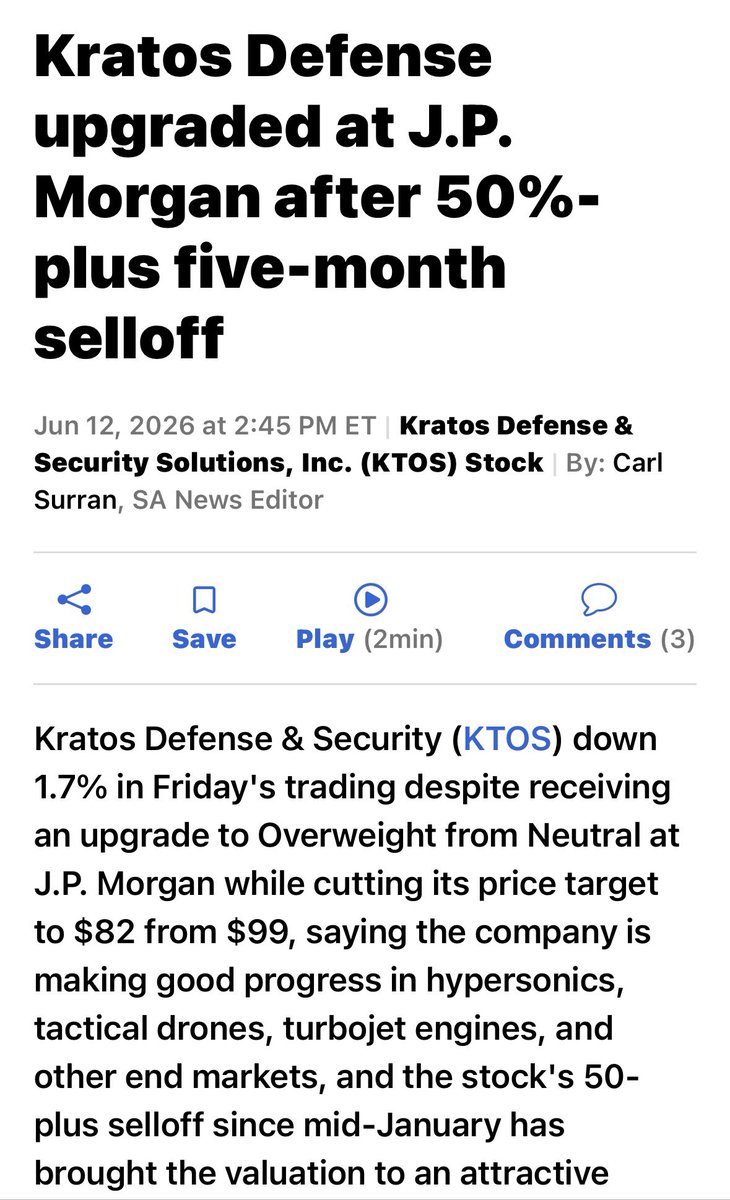

$KTOS

$JPM 將 $KTOS 的投資評等從「中立」調升至「加碼」,但同時將其目標價從 99 美元下調至 82 美元。

$JPM

$KTOS 在 hypersonics、戰術無人機、渦輪噴射發動機及其他終端市場上取得了良好進展,且自 1 月月中以來超過 50% 的跌幅,已將其估值推向具吸引力的買點。

市場目前正給予高成長的國防企業更高溢價。

在此族群中, $KTOS 透過贏得並執行新項目、與產業龍頭合作、提供更具性價比的高階系統,以及提前進行前瞻性投資,展現出獨特優勢,而這正符合美國國防部對承包商的期望。

$KTOS 在專案執行上擁有良好記錄,且受惠於在成長型終端市場的強勢佈局, $JPM 預測該公司在 2026 至 2028 年間的 CAGR 將超過 20%。

儘管目前現金流仍為負值,但尚在可控範圍內,且 $KTOS 已強化其資產負債表。

預估今年現金流約為 1 億美元,低於去年的 1.37 億美元,這主要反映了用以支持預期營收增長的資本支出與營運資金。

$KTOS 目前正積極建立產能,這將為其具備能見度業務的後續量產提供有力支撐。

訂閱免費電子報

新興國防科技股🚀

open.substack.com/pub/basm/p…

1

98

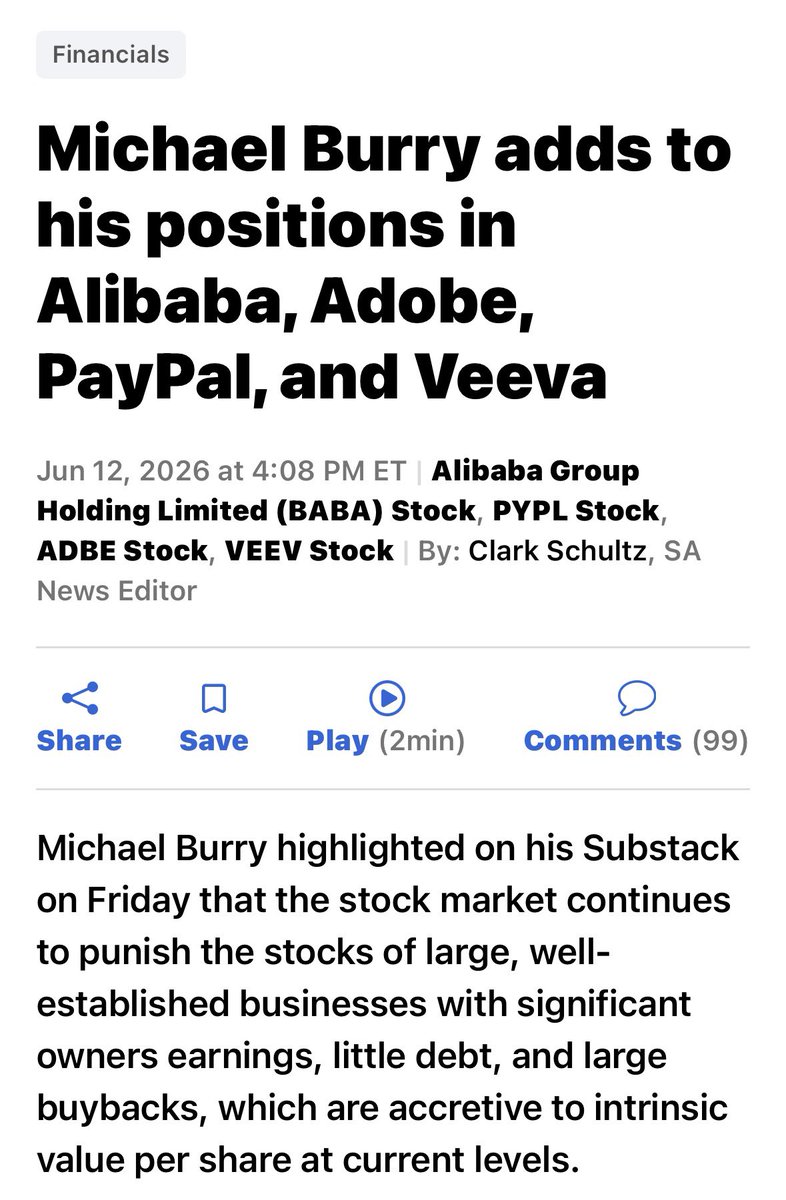

$ADBE $BABA $PYPL $VEEV

Michael Burry

市場目前持續忽視並懲罰那些擁有龐大股東盈餘、低負債且進行大規模庫藏股(有助於提升每股內含價值)的大型成熟企業。

這些公司股價受挫,主因是受到 AI 資金流向的排擠,以及市場過度推演極端 AI 情境所致,但這些情境在現實中發生的機率極低。

$ADBE

強調其具備深層價值,且毛利率已接近歷史新高。此外,他也同步增持了 $BABA 、 $PYPL 和 $VEEV 的股票。

$BABA

就 AI 戰略而言,它是中國最先進的公司,且持續在回購股票。即便市場近期並未給予相應回報,價值仍持續向普通股股東匯聚。目前股價已大幅脫離近期高點,一旦時機成熟,這檔股票將迅速彈升並高飛。我同時也繼續持有其他港股。

$PYPL

其圖表指標與上述情況相似。管理階層的異動也正對股價造成打擊。在目前的價位(約 7 到 8 倍本益比)下,加上管理層正傾盡全力回購股票,不論對私募股權基金(PE)或戰略收購者來說都極具吸引力。市場多年來彷彿一直在為這家公司舉行守靈儀式,但其基本面依然健在。

$VEEV

其股價已回落至低點,本益比與股價營收比(P/S ratio)均遠低於歷史平均。Salesforce 帶來的威脅實際上僅涉及其一小部分業務,其影響顯然被嚴重誇大了。

訂閱免費電子報:

一文看懂 $VEEV 如何打入 CRO 市場

basm.substack.com/p/veev-fy2…

1

392

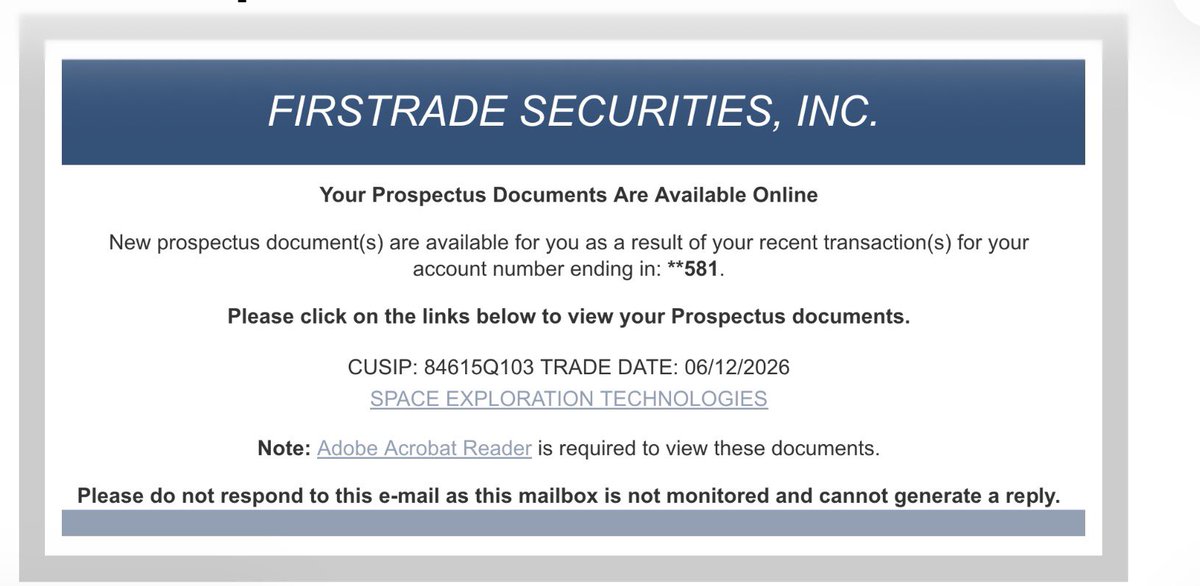

$SPCX

湊熱鬧 😎

原來 Firstrade 還會寄 S-1 來

訂閱免費電子報

SpaceX 要 IPO 了

你買的是現金牛還是無底洞?

open.substack.com/pub/basm/p…

4

305

$ROKU

Bloomberg 報導, $ROKU 正在與至少一家主要的美國媒體公司進行深入的合併或併購協商(Media Tie-Up)。

不過目前該媒體公司的具體名稱尚未被公開。

探索其他替代方案:除了全面出售公司外,Reuters 後續指出, $ROKU 同時也在評估其他策略選擇,例如引進私募股權投資(PIPE,上市後私募)來強化資金結構。

初級階段:知情人士強調,目前的討論仍屬於非常初步的秘密階段,董事會尚未做出最終決定,這項協商最終不一定會達成實質的交易。

為何 $ROKU 此時成為熱門收購對象?

龐大的用戶與數據資產: $ROKU 目前在全球已擁有超過 1 億個串流影音家庭用戶,其平台上累積的龐大收視行為數據,對於渴望數位轉型的傳統媒體巨頭具備極高的廣告商業價值。

基本面成功扭轉: $ROKU 已在 2025 年成功扭虧為盈。在 2026 年第一季的財報中,其廣告與平台收入大幅增長 22%,淨利潤達到 8,570 萬美元。

商業模式的轉型:目前 $ROKU 的硬體硬體盒(Streaming Boxes)利潤極低,但其廣告與訂閱抽成(Platform Business)第一季收入已超過 11 億美元(是硬體的 10 倍以上),成為極具吸引力的金雞母。

近期重要利多:就在消息曝光前夕,Evercore ISI 才因 $ROKU 於 5 月 27 日推出全新Home Screen 帶來的廣告潛力,將其列為「首選股」,並將目標價調升至 $185 美元。

訂閱免費電子報

$ROKU 又翻身?

basm.substack.com/p/3-roku?r…

1

406

$MRVL

$JPM: $MRVL 在 AI 半導體版圖中展現出獨特的「成長與價值」雙重屬性。

成功整合 Inphi 的協同效應已將 $MRVL 轉化為光學連接市場的絕對龍頭,並與其既有的交換機及嵌入式處理業務形成強大的封閉技術生態。

對比 NVIDIA 與 Broadcom, $MRVL 在當前節點被市場視為具備更高成長彈性的 AI 連接標的。

關鍵指標對比 (C26E 獲利與營收成長):

$MRVL : P/E 49.1x / 預期營收成長 40.7%。其估值反映了從「網路標的」轉型為「AI 算力標的」的再評價。

$AVGO: P/E 28.5x。規模龐大,但在營收成長動能上相對趨穩。

$NVDA: P/E 24.3x。雖出貨量極大,但估值受高基期與市場預期飽和影響而相對壓縮。

$ALAB: P/E 107.1x。作為純粹的 AI 連接新創,享有極高的成長溢價。

$MRVL 49.1x 的市盈率雖高於大盤與同業平均,但結合其 FY27/FY28 營收加速成長(40-50% 區間)以及淨債務率趨近於零的財務體質,該溢價具有堅實的營運支撐。

youtu.be/s8uOnRoaT7I

5

572

JPM: 美國關稅稅率現況與有效稅率分析

投資者必須區分「名目值」與「實質觀察稅率」(實際繳納稅金除以進口總額)之間的巨大差距。

稅率動態: 根據 2024 年靜態權重,美國平均稅率應在 11.0% 左右。但受最高法院廢除 IEEPA 影響,截至 2026 年 4 月,實質觀察稅率已降至 6.7%。

成本緩衝: 這 2.5 個百分點的實質降幅,主因是能源、醫藥、電子產品以及符合《美墨加協定》(USMCA)標準的貿易享有廣泛豁免。此外,進口商正積極將供應鏈從高稅率來源轉向低稅率國家。

當前 6.7% 的實質低稅率環境是脆弱的。由於有效稅率現在處於「浮動」狀態,且對產品結構(如航空器占比)極度敏感,傳統的靜態風險分析已經失效。隨著 Section 122 失效,關稅成本正進入一個波動更劇烈的新周期。

youtu.be/oNBXbQRkHGw

1

285

野村

美國 6 月 5 日公布的就業人數大幅超出市場預期,調升利率的期待隨之高企。年內調升利率定價為 26個基點。

就業的重新好轉進一步明確:就業人數大幅超出市場預期,顯示出堅挺的增長。①人工智慧投資、②去年成立的減稅法所帶來的景氣刺激效果、③邁向世界盃的準備,這些因素可以被考慮進來。另一方面,在用於計算失業率的家庭調查中,就業者的增長持續處於低於總體就業人數增長的狀況。結果上失業率持平。不過,就業者數的移動正稍微接近向就業人數的移動。正因如此,今後失業率將有可能降低。

在就業堅挺期間要注意美國利率上漲風險: FOMC 中心成員們過去一直採取關稅和原油飆升對通膨的影響是暫時性的觀點。該根據的其中之一,是因為勞動市場的需給逼迫並未發生。關於這一點,在就業堅挺的期間,由勞動市場的需給逼迫所導致的通膨壓力受到擔憂。在就業減速明確化之前,熊市趨平(bear flatten)傾向將會持續吧。另一方面,引領眼前景氣的上述各種因素,被預期在將來會減弱。正因如此,美國利率將在今年觸頂吧。

萬一調升利率則美國 10 年期將邁向 5% 左右的前半至中段:我們美國據點預測政策利率將維持不變。但是,萬一調升利率進入視野的情況下,顯示政策利率到達點的市場期待之 3 年後 1 個月利率如果定價進了 100個基點 的調升利率而上漲至 4.75%,美國 10 年期利率被想設定將會上漲至 5% 左右的前半至中段(5.5% 左右)。當前對於利率上漲風險的備戰將是重要的吧。

利率區間是否會進一步上方轉移?:集計了掉期交易數據的「掉期資金流偏誤」向著支付(pay)方向進一步傾斜。美國利率正接近在 5 月份接收(receive)走強的 4.6% 前後的水平。如果在該水平也持續支付的話,暗示了掉期市場正將利率想定區間進一步上方修正。那將相當於對調升利率的備戰正在加強。

Kevin Wars的初次聯邦公開市場委員會:在 6/17 聯邦公開市場委員會上由Kevin Wars進行的記者會受到注目。但是,Kevin Wars對前瞻指引(forward guidance)是持否定態度的。因此,預期市場將會基於Kevin Wars所顯示的經濟展望,間接地去類推金融政策展望。Kevin Wars被預期在目先(眼前)上會顯示出對通膨上振(上行)風險的警戒,同時述說通膨率在明年以後會降低這件事是主線情境之意。不過,如果Kevin Wars連顯示經濟展望都傾向於消極的話,市場將會在不透明感轉強之中,暫且推進對調升利率風險的備戰。伴隨著期限溢價(term premium)擴大的形式,美國債券發生熊市趨陡(bear steepen)也是可以被考慮的。

youtu.be/hOvBpn9Ga5s

1

570

$SPCX

霸榮: 被動資金的「強制購買」,指數納入規則的重大變革

2026 年 6 月 12 日,全球資本市場將迎來一個範式轉移的時刻。這不僅是史上規模最大的 IPO,更是 Elon Musk 將其火箭技術、衛星通訊與 AI 版圖深度融合後的首次公開亮相。

$SPCX 的上市並非單純的「新股認購」,而是一場全球資金的自動重置。

由於其驚人的權重,無論你是否主動買入,只要你持有追蹤大型指數的退休帳戶或 ETF,你都將被迫參與這場「馬斯克盛宴」。這家估值 1.8 兆美元的巨獸將產生強大的引力場,迫使資金從傳統產業流向「軌道經濟」,重新定義全球科技股的估值標竿。

在量化研究的視角下,$SPCX 上市初期最具確定性的買盤並非來自散戶熱情,而是來自指數基金的「無條件執行」。為了捕捉這場歷史性上市的交易量,指數提供商正不惜打破傳統的「穩定性觀察期」。

主流指數納入時程與規則變動

FTSE Russell(富時羅素): 採最激進策略,交易 5 個交易日 後即納入。

Nasdaq-100(那斯達克 100): 將原定 3 個月的觀察期大幅縮減至 15 個交易日。

S&P 500(標普 500): 維持傳統,需 至少一年 觀察期且滿足獲利門檻。

本次 IPO 發行規模約 750 億美元,根據彭博計算,來自 Russell 1000 與 Nasdaq-100 的被動需求將佔發行量的 7%(約 52.5 億美元)。

指數提供商如此急於「快送入榜」,甚至引發 NYSE Nasdaq 「量身定做規則」的公開抨擊。

從量化角度看,$SPCX 初期流通股數(Free Float)極低,當龐大的強制買盤(不計代價的被動資金)撞上稀缺的供應,首日極易出現價格失真。這種「指數引發的波動陷阱」可能讓追蹤指數的普通投資者在定價穩定前就已被迫在高位「接盤」。

youtu.be/o1wFAAuw6mM

2

484

$SPCX

霸榮:估值重構, $SPCX 是航太公司還是 AI 通訊巨頭?

如果僅將 $SPCX 視為火箭製造商,其 1.8 兆美元的估值將顯得極其荒謬。但市場顯然已將其定位為「物理 AI」的基礎設施提供者。

跨維度的估值對比

航太霸權: $SPCX 1.8 兆美元的估值(發行價 $135/股),已超越標普 500 指數中所有 12 家傳統航太與國防巨頭(如 $BA $LMT $GEV 等)的市值總和(約 1.5 兆美元)。

效率奇蹟: 傳統巨頭營收合計達 5,000 億美元,是 $SPCX 2026 年預期營收的 10 倍以上。然而,市場給予 $SPCX 約 35 倍的營收倍數(Price-to-Sales)。

支撐這 35 倍溢價的並非火箭發射次數,而是 Starlink 與 軌道資料中心。

Starlink 在 2026 年第一季營收達 33 億美元(年增 32%),利潤表現優異。更關鍵的是, $SPCX 近期與 Anthropic 及 Google 達成的計算協議,顯示其正試圖構建「空間 AI 叢集」。這使得 $SPCX 的性質更接近於 $NVDA 或 $TSLA 的結合體——利用低成本發射能力建設軌道 AI 基礎設施,試圖顛覆地面數據中心的成本結構。

youtu.be/o1wFAAuw6mM

3

613

$JPM:AI 驅動 CPO 的三大核心需求

AI 對儲存需求的驅動不僅是量的增加,更是質的改變:

AI 訓練與再訓練: 超大規模客戶持續擴展數據集,推動 Exabyte 成長率維持在 25% 以上。

推論與代理型 AI (Agentic AI): 生成式 AI 產生的海量新輸出數據,經由「數據回饋(Feedback loop)」重新存入系統以優化模型,創造持續性存儲需求。

物理 AI: 自動駕駛與機器人系統產生的持續影音感測數據與合成數據生成,進一步墊高儲存基底。

長期協議 (LTA) 與供給側自律

需求能見度: 客戶為確保供應安全,簽署的 LTA 協議甚至延伸至 2032 年。

定價彈性: 這些協議不僅不限制漲價,反而根據年度訂單狀況重新議定,配合供應商「零產能擴張」的策略,支撐了強勁的定價環境。

youtu.be/YRZLDG_ndYo

3

445

$SPCX

Gwynne Shotwell

「我們什麼時候能達到完全重複使用?什麼時候能進行 Starship 的軌道飛行?」

Gwynne Shotwell

這很大程度上取決於 FAA的審核。

我們已經完成過太空中的 Raptor 引擎點火,所以我們感覺相當有信心,但我們還想再進行一次亞軌道飛行,然後我希望我們至少能在 Flight 14 嘗試進行軌道注入。之後就會持續進行。

「你認為合理的時間表是什麼?我知道還有很多事情要發生。」

現在是 6 月初,我們距離 Flight 13 大概還有一個月左右。

之後我們應該就能每月飛行一次。

所以,我們有可能在今年年底前看到一艘正在運作中的 Starship。

訂閱免費電子報

SpaceX 要 IPO 了

你買的是現金牛還是無底洞?

open.substack.com/pub/basm/p…

8

1,129

$SPCX

Gwynne Shotwell

「我還是想問你關於火星的事,因為這仍是 Elon 的 North Star,包括他的薪酬方案裡提到『在火星建立至少 100 萬人的永久人類殖民地』。」

那麼多的人想去那裡……wow

離那個目標其實並沒有那麼遠,時間點可能落在 2035–2040 年 左右。

訂閱免費電子報

SpaceX 要 IPO 了

你買的是現金牛還是無底洞?

open.substack.com/pub/basm/p…

2

15

1,823

低軌衛星產業

2026/06/10

低軌衛星產業 - SpaceX IPO在即,低軌衛星與AI布局成市場焦點

1. 結論建議:

● SpaceX為全球最大的商業航太與低軌衛星公司,積極布局AI算力、衛星通訊與軌道運算,長期成長想像空間龐大。

● Starlink規模經濟效益逐步浮現,支撐AI與Starship擴張,惟高額AI資料中心與Starship火箭投資短期仍壓抑自由現金流表現。

● FCC頻譜政策鬆綁推升Starlink容量與覆蓋提升,帶動衛星、地面站與終端設備等台廠關鍵零組件供應鏈需求成長。

2. 重點分析:

● AI與Starlink長期布局擴大TAM,SpaceX估值想像空間大

SpaceX (SPCX.US) 將於2026/6/12掛牌上市,IPO價格每股135美元,募資規模約750億美元,市值達1.75兆美元。SpaceX為全球最大的商業航太與低軌衛星公司,業務涵蓋火箭發射、衛星通訊與太空運輸,並透過可重複使用火箭技術建立低成本發射優勢,目前已成為全球發射次數最多的航太公司。根據招股書公司整體TAM達28.5兆美元,其中AI業務佔比高達93%。儘管AI業務目前仍處高資本支出與虧損階段,但我們認為AI、Starlink與軌道運算等長期布局,仍賦予SpaceX遠高於傳統航太公司的成長空間。

● Starlink支撐高資本支出,AI與Starship進入投資擴張期

2025年營收186.7億美元 (YoY 33.2%),營業虧損25.9億美元,由盈轉虧主因Starship研發與AI基礎設施投資大幅增加,然EBITDA仍達65.8億美元,顯示Starlink已具穩健現金流與規模經濟,可支撐公司持續投入Starship與AI算力建設。資本支出方面,1Q26資本支出增加至101.1億美元 (YoY 144.1%),其中AI投資占比提高至76%,使自由現金流擴大至約 -90.6億美元。整體而言,目前營運現金流已由Starlink等成熟業務支撐,但後續仍需觀察Connectivity EBITDA能否持續擴大,以吸收AI與Starship帶來的資本支出壓力。

● FCC頻譜政策鬆綁推升Starlink擴張,台廠供應鏈受惠

2026年4月FCC修正NGSO/GSO頻譜共享規則,將同一地區、同一頻段可同時服務的低軌衛星數由過去實質約1顆提升至最多8顆,帶動衛星寬頻容量提升,並支撐SpaceX加速v3.0衛星部署,更帶動衛星本體、地面站與使用者終端供應鏈需求。SpaceX供應鏈具高度垂直整合,因此外部供應商並非受惠於完整系統外包,而是聚焦於高難度、需量產彈性或具成本優勢的關鍵零組件,相關台廠供應鏈包括昇達科 (3491 TT)、萊德光電 (7717 TT)、華通 (2313 TT)、啟碁 (6285 TT)、信錦 (1582 TT) 等。

1

6

972

辛耘

2026/06/09

初次報告 - 辛耘

先進封裝趨勢下之主要受惠廠商

1. 結論建議:

● 辛耘憑藉其在晶圓代工廠之先進封裝濕製程經驗,預期未來發展新型先進封裝技術SoIC與CoPoS,仍將為主要受惠廠商。

● 預估2026年辛耘營收將年增11%至127億元,EPS 年增57%至22元,主因CoWoS & SoIC設備帶動自製設備業務年增39%貢獻。

● 初評辛耘給予買進評等,目標價1,100元,係根據2027年EPS 34元、目標本益比 32倍。

2. 重點分析:

● 預期2026年營收將逐季成長,主要來自先進封裝設備貢獻

以認列時程來看,辛耘之機台在出機後,需6個月方可認列營收,展望2Q26至2H26,在CoWoS & SoIC設備營收認列成長之下,辛耘營收將維持成長,預估2Q26營收將年增7.2%至31億元,毛利率季增2.2/年增2.7個百分點至35.8%,EPS 年增116%至6.2元。本中心預估2026年辛耘營收將年增11%至127億元,毛利率年增3個百分點至36.5%,其中預期CoWoS與SoIC 設備出貨成長將帶動產品組合轉佳,毛利率有望逐季改善,EPS 年增57%至21.6元。

● 台積電先進封裝多元化之下,OSAT將受惠CoW外溢效應

本中心預估2026/2027年底台積電CoWoS 月產能將達14/22萬片,年增100%/57%,主要來自Nvidia、AMD與其他ASIC業者對AI晶片需求之成長,預期2026/2027年CoW商機將外溢予OSAT,因此本中心預估OSAT端(主要為ASE、SPIL、Amkor) 2026/2027年底CoWoS 月產能將達3.7/6.5萬片,年增131%/76%,主要客戶以Nvidia、AMD、Broadcom與AWS為主。SoIC 部分,隨AMD XPU、Apple M5與CPO需求成長以及Nvidia 於2027年後開始採用。預期2026/2027年底月產能將達1.5/4.5萬片。

● 看好辛耘於先進封裝濕製程設備之地位穩健,初評買進

在CSP資本支出於2026/2027年持續年增下,對於CoWoS以及未來SoIC與CoPoS之先進封裝需求將持續成長,預估2026/2027年台積電與日月光投控於先進封裝之資本支出將年增76%/43%。辛耘目前交易於24倍2027 EPS,與國內外先進封裝設備同業相當,本中心認為未來SoIC與CoPoS擴產下,辛耘仍將為濕製程設備之重要供應商,因此給予32倍目標本益比,並基於2027年EPS 34元,初評給予買進評等,目標價1,100元。

1

3

18

1,781

Jun 13

$JPM:硬碟史上最強定價權

隨著 AI 基礎設施投資重點從單純的計算與網絡層級擴散至「大規模數據存取」,存儲端的需求正迎來爆發,這將引導我們關注硬碟產業的結構性機會。

硬碟 (HDD) 產業更新:定價加速驅動結構性獲利上行

硬碟產業正從傳統的週期性波動轉向受 AI 驅動的結構性增長。在供應端展現極強產能紀律的背景下,定價權的歸回已成為利潤率修訂的核心推動力。

我們預測 HDD 價格將加速上漲,且定價行為已開始脫離歷史週期規律,展現出更強的持續性。

$WDC: FY26 預計 7%,FY27 預計 11%,FY28 預計 7%。

$STX: FY26 預計 1%,FY27 預計 10%,FY28 預計 8%。

受益於定價紅利,FY27 毛利率預估顯著上調:WDC 提升至 58.6%(原估 55.3%),STX 提升至 54.5%(原估 51.6%)。

youtu.be/YRZLDG_ndYo

3

1

16

2,820

Jun 12

$SPCX

Gwynne Shotwell

「Starlink Mobile,這個機會有多大?」

我認為這個機會非常巨大。

如果看訂閱者數量,我認為 Starlink Mobile 將遠遠超過家用 Starlink 寬頻(broadband in the home)

全球人口都有手機,這數字非常驚人。

不是每個人都需要在家裡裝寬頻。

訂閱免費電子報

SpaceX 要 IPO 了

你買的是現金牛還是無底洞?

open.substack.com/pub/basm/p…

8

1,542

Jun 12

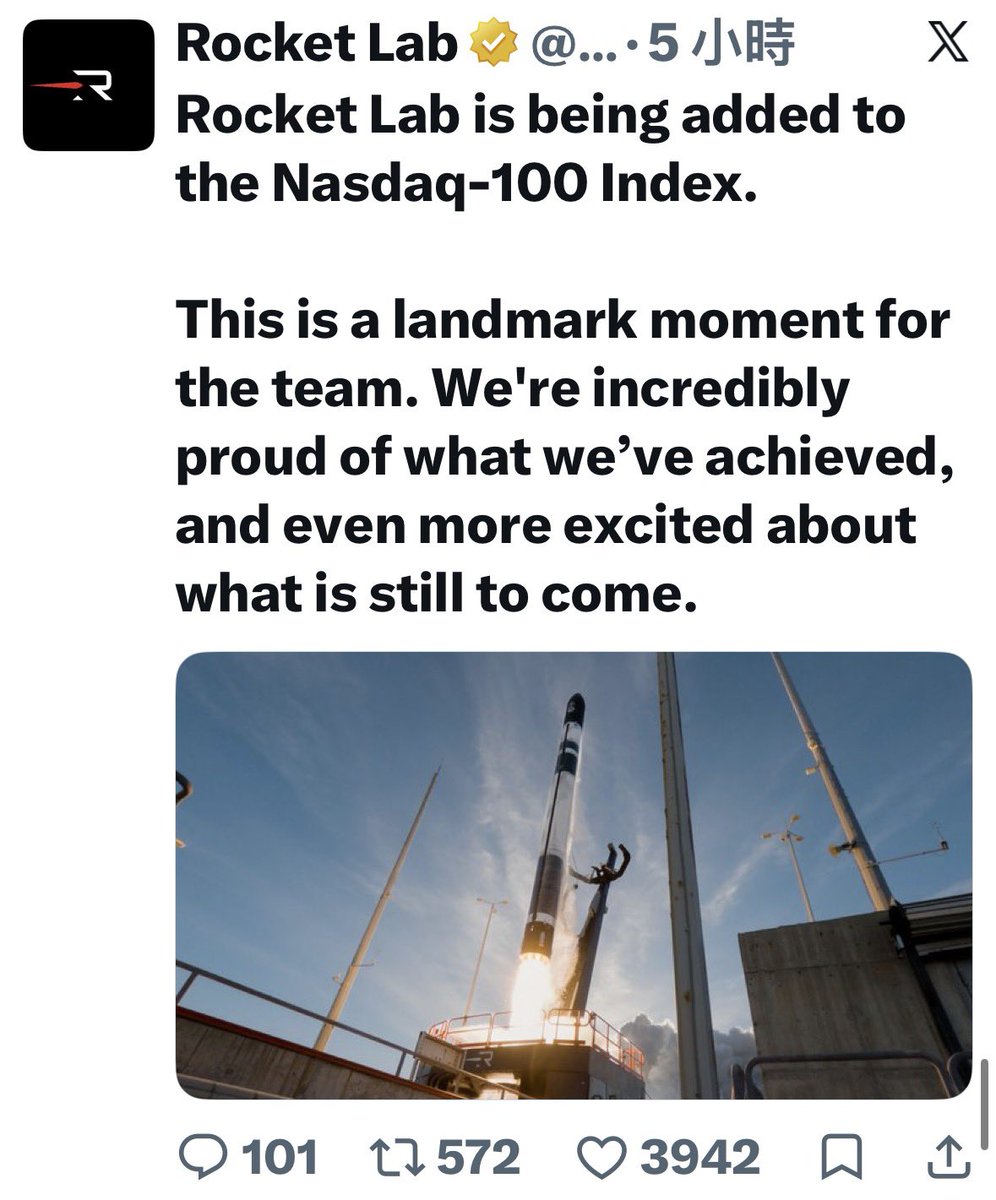

$RKLB

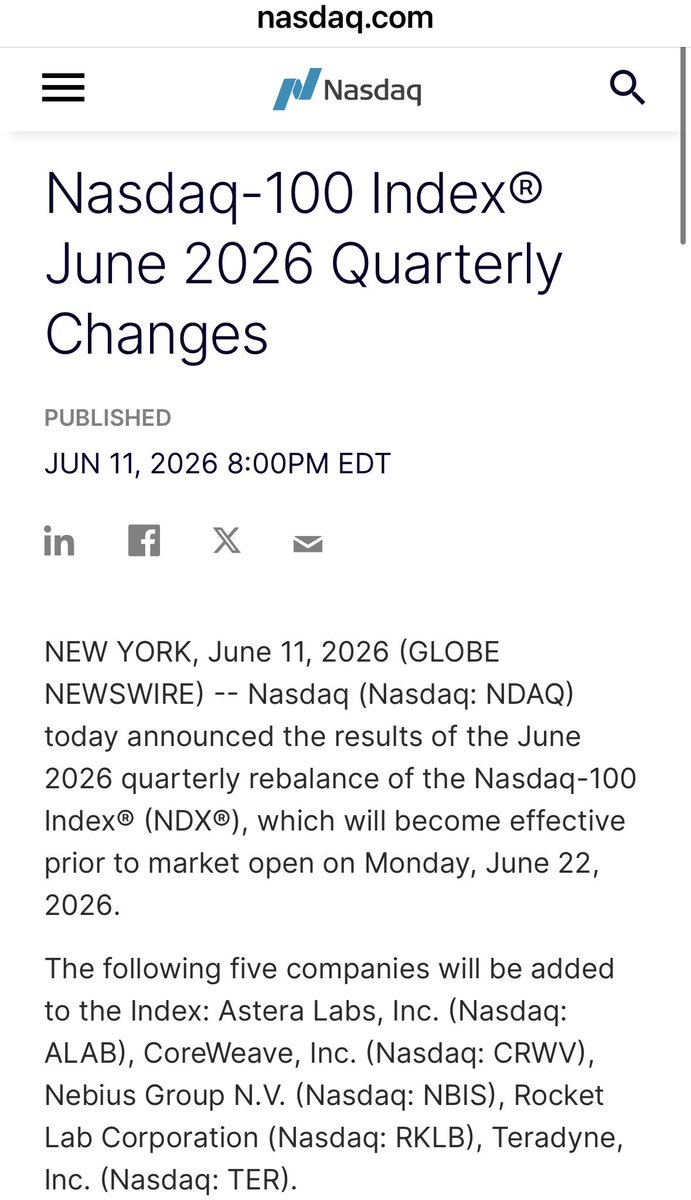

Nasdaq 宣布 Nasdaq-100 Index 在2026 年 6 月季度權重平衡調整結果。

本次調整將於 2026 年 6 月 22 日美股開盤前 正式生效。

下列 5 家公司將被Nasdaq-100 指數®:

•$RKLB

•$ALAB

•$CRWV

•$NBIS

•$TER

下列 5 家公司將從Nasdaq-100 中剔除:

•$CHTR

•$CTSH

•$INSM

•$VRSK

•$ZS

Nasdaq官方數據指出,全球目前有超過 200 款投資產品追蹤 Nasdaq -100, AUM高達 8,000 億美元,其中包含如 $QQQ 約 4,585 億美元

當指數進行權重平衡時,這 8,000 億美元的被動基金必須依權重比例在 6 月 19 日尾盤至 6 月 22 日開盤前完成「換股」。

由於新納入的 5 家公司市值普遍位於指數的末段班(每家預估權重約佔指數的 0.05% 至 0.15% 之間),資金流動預估如下:

1. 預估總資金流入(買進新成分股)

•總流入金額:約 40 億至 60 億美元(分配給 5 檔新成分股)。

•單一股票受惠預估:

◦像是市值約 603 億美元的 $RKLB,預計將獲得約 6 億至 10 億美元 的被動資金淨買盤強制進駐。

◦其餘新同學 $ALAB $CRWV $NBIS 與 $TER 將依各自在指數內被賦予的最終權重,分別迎來數億至十億美元不等的買壓撐盤。

2. 預估總資金流出(賣出舊成分股)

•總流出金額:約 40 億至 60 億美元。

•受影響標的:被剔除的 $CHTR $CTSH $INSM $VRSK 與 $ZS 將面臨同等規模的被動基金集體倒貨。

這也是為什麼這些成分股在面臨剔除時,短期內股價容易面臨賣壓衝擊。

訂閱免費電子報:

估值將向 SpaceX 靠攏的 $RKLB

basm.substack.com/p/100-3500…

20

3,023

Jun 12

$SPCX

Gwynne Shotwell

AI 衛星在某種程度上比 Starlink 衛星更簡單。

開發絕對不是輕而易舉的事,但我並不擔心 AI 衛星的開發本身。

我們前面有一些供應鏈挑戰……我們必須製造大量的晶片。不是因為我們特別想自己做晶片,而是我認為晶片製造商沒有像我們一樣思考『如何大規模擴產』……或者他們根本不相信我們能做到這個規模。

訂閱免費電子報

SpaceX 要 IPO 了

你買的是現金牛還是無底洞?

open.substack.com/pub/basm/p…

18

3,504

Jun 12

$SPCX IPO

Elon Musk 敲鐘啦🚀

訂閱免費電子報

SpaceX 要 IPO 了

你買的是現金牛還是無底洞?

open.substack.com/pub/basm/p…

25

2,510