Joined October 2022

- Tweets 2,539

- Following 124

- Followers 92

- Likes 14,212

21 Photos and videos

Mathieu De Bruin retweeted

Feb 22

Een ochtendcolumn

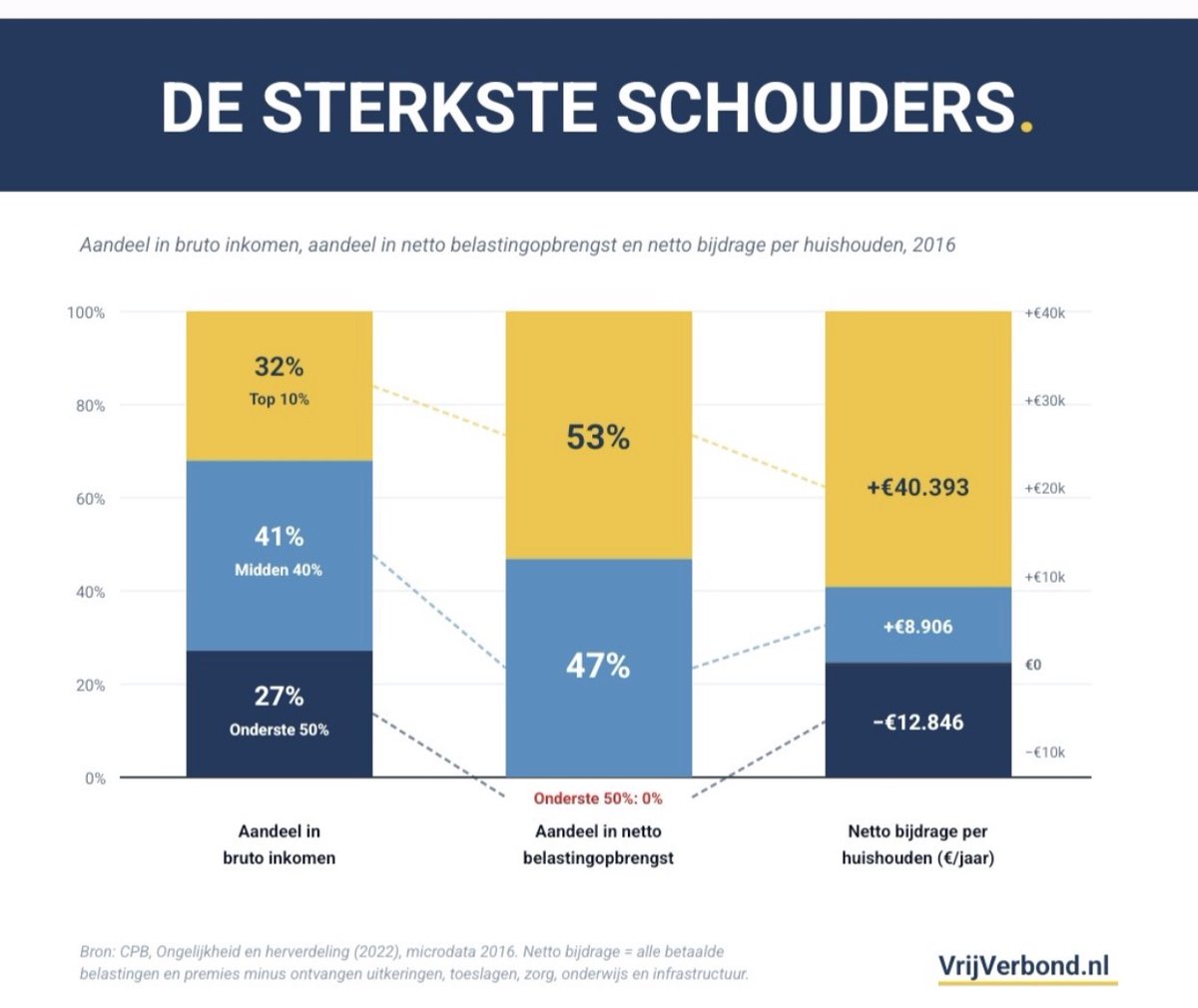

Vermogen in een pensioenfonds is vanzelfsprekend. Vermogen bij een ondernemer onderwerp van discussie.

Niemand ligt wakker van de tonnen die werknemers ongemerkt oppotten in hun pensioenfonds. Wie vanaf zijn vijfentwintigste tot zijn pensioen premie afdraagt, spaart zonder het echt te merken een vermogen bij elkaar dat rustig richting enkele tonnen gaat. Dat geld is bruto ingelegd, groeit jaren buiten box 3 en wordt pas belast als het wordt uitgekeerd. Het heet geen kapitaal, het heet pensioen. Dat klinkt vriendelijker. Daar voeren we geen debat over.

Logisch ook. Het is collectief geregeld, verplicht en bedoeld als zekerheid. Het voelt niet als rijkdom, eerder als een soort uitgesteld salaris waar je simpelweg recht op hebt. Niemand ziet zichzelf als vermogend omdat er ergens een pensioenpot staat.

Zet er een ondernemer naast die in dezelfde periode drie ton bij elkaar spaart. Dan schuift de sfeer op. Dan gaat het ineens over draagkracht, over eerlijk delen, over de vraag of dat vermogen niet zwaarder moet worden belast. Terwijl die ondernemer eerst vennootschapsbelasting heeft betaald, daarna box 2 bij uitkering, en ondertussen in box 3 jaarlijks ziet hoe een deel van het rendement alvast wordt afgeroomd.

De route van een tweede huis als pensioenbuffer is door nieuwe huurregels en box 3 een stuk minder aantrekkelijk geworden. De fiscale oudedagsreserve is verdwenen. Zelfstandig iets opbouwen kan nog wel, maar het pad wordt elk jaar wat smaller.

Intussen hebben we het over ruim twee miljoen mkb-ondernemers. De meesten verdienen rond modaal. Geen mensen met een jacht in Monaco, eerder mensen die hun eigen werk organiseren en hopen op een stabiel inkomen met een kleine buffer voor later.

Toch wordt in het debat vaak gedaan alsof ondernemerschap vanzelf leidt tot grote vermogens. Politici, economen en fiscale hoogleraren wijzen graag op vermeende voordelen. Het beeld van de uitschieter die verkoopt voor miljoenen bepaalt de toon. De middenmoot bestaat vooral in statistieken.

Zo ontstaat een merkwaardige tweedeling. Vermogen in een pensioenfonds is vanzelfsprekend. Vermogen bij een ondernemer is onderwerp van discussie. Het ene heet voorziening, het andere bezit. Dat verschil in woorden doet veel werk.

De vraag is niet of werknemers te veel pensioen opbouwen. De vraag is waarom dezelfde omvang aan kapitaal zo anders wordt bekeken.

26

105

354

20,019

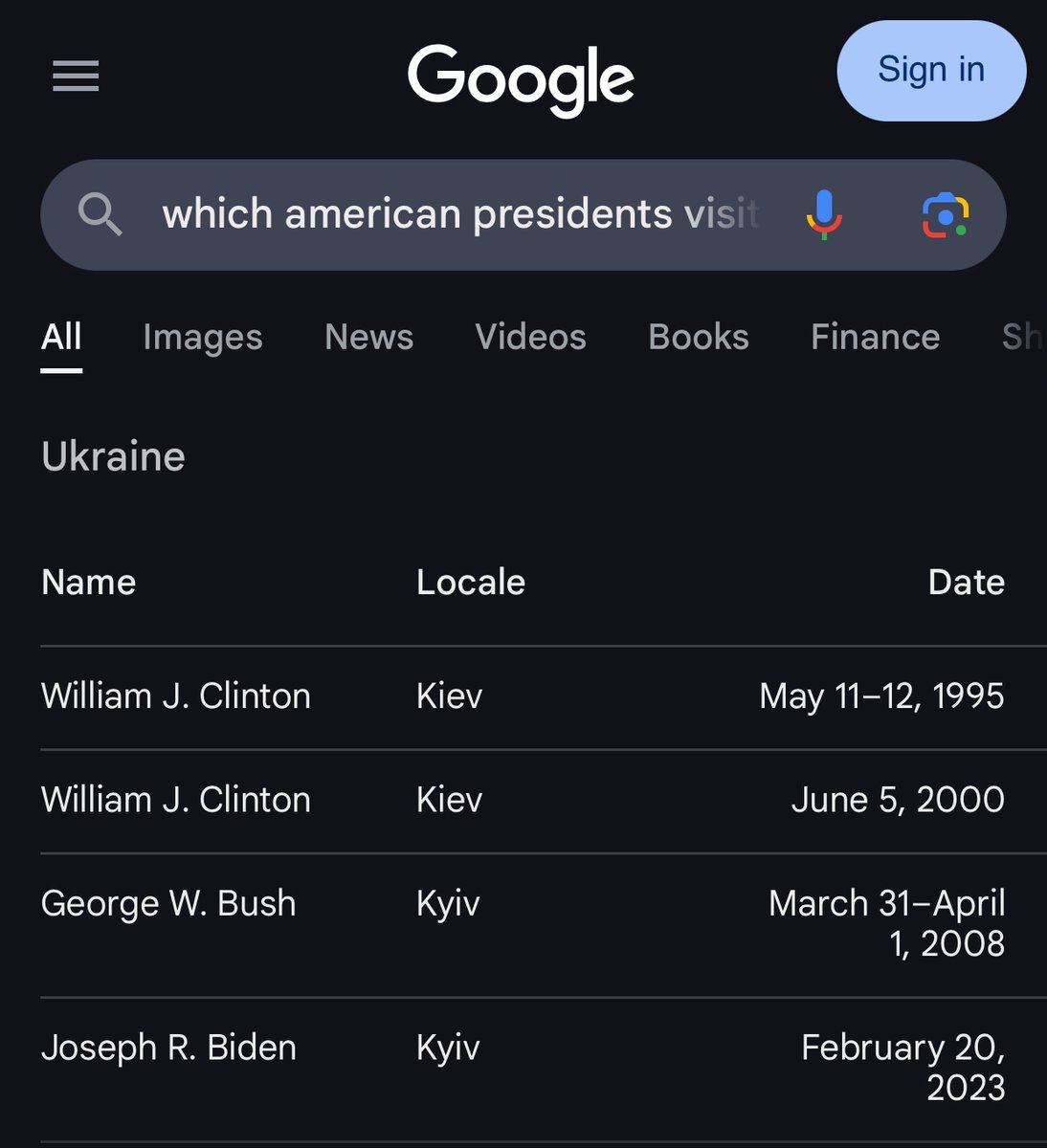

Na 6 dagen schrikt het FD ook wakker en komt dan niet verder dan dit artikel. geen woord over vestigingsklimaat, internationals, expats of dat dit experiment qua heffingsbasis en tarief haar gelijke niet kent in de wereld.

fd.nl/financiele-markten/158…

1

4

75

2 Dec 2025

Ben benieuwd waar Rutte heengaat. Hij had dat kabinet niet hoeven laten vallen voor die topbaan bij een organisatie die in toenemende mate irrelevant is.

4

98

14 Nov 2025

The new scary face of war. A friend of mine that is actively involved with the war in Donbass region just sent me this one. All individual fiber optics cables essentially represent one drone used.

1

6

229

12 Nov 2025

mijn dochter in Amstelveen werd ook staande gehouden door een groep van die Fatbike jongeren.

3

70

28 Oct 2025

zal mijn verbeelding misschien zijn, maar bij elke verkiezing lijkt het niveau verder te dalen, alleen maar moddergooien naar elkaar en de andere partijen van alles verwijten, geen visie of zelfreflectie.

3

62

15 Aug 2025

nee. We gaan vandaag meemaken dat de NAVO beschermheer een deal met de traditionele vijand maakt die er in resulteert dat het risico voor Europa exponenteel stijgt. En wij moeten dan meer wapens kopen om dat weer te mitigeren

4

77

12 Aug 2025

Visiting Warsaw this week, after Prague, Budapest and Bucharest earlier this year. The vibe is there and it is nice to see the lack of entitlementvand complacency that is killing Western Europe. Time for a reset.

3

95

22 Jun 2025

Net aangekomen in Los Angeles, ondanks alle waarschuwingen, binnen 2 minuten door passport controle op LAX met de MPC app, vriendelijke officer.

4

176

28 Apr 2025

Zesde keer vandaag dat de stroom hier uitvalt in Zanzibar, regenseizoen. Gaat hier soepeler dan in Europa, Hakuna Matata

3

106

Mathieu De Bruin retweeted

3 Apr 2025

Natasha Henstridge.

Any fans or favourite roles?

234

252

6,174

229,104

Mathieu De Bruin retweeted

24 Dec 2024

Israel 🇮🇱 Minister of Diaspora @AmichaiChikli: “The same Vatican 🇻🇦 that was silent during the Holocaust, is now spreading blood libels against Jews”

_

417

1,213

5,222

97,879

7 Dec 2024

Great book by FT contributor wolfgang munchau. Recommended reading. Really some great insights in the background of the challenges germany is facing today and the role that schroder Merkel and scholz amongst other played.

1

4

720

27 Nov 2024

Strange day, sitting on a plane from ams to bucharest chatting with a family from chernivtsi heading back home from Portland Oregon, chatting about war and hope.

109

Mathieu De Bruin retweeted

21 Sep 2024

Horrific.

“Ukrainian soldier Yuriy Gulchuk lost speech & emotions after 2.5 years of captivity by the Russians, where he was tortured with electric shocks, starved & beaten.

Yuriy was brought back home to 🇺🇦 on September 14, but he no longer speaks & his legs have failed.“

27

140

471

21,906

11 Jun 2024

Demonstratie tegen de provada bij de RAI in Amsterdam. Lauwe opkomst maar vanmiddag komt Hugo de Jonge dus wie weet.

1

208

Mathieu De Bruin retweeted

22 Nov 2023

Live Q&A 22 nov 21:00 @mauricedehond verkiezingsavond GeenStijl/Salto met alle uitslagen analyses x.com/i/broadcasts/1jMJgmzWm…

13

37

77

31,384

8 Aug 2023

Visiting german spy museum in Berlin. Seems some Russian practices have a long history

1

174

Mathieu De Bruin retweeted

22 Mar 2023

This is Zaporizha, Ukraine. Russian terrorists just shot a missile into a high rise residential building. Insane explosion.

6

14

45

13,446