717 Photos and videos

Durante años viví con miedo, estrés e incomprensión.

Llegué a sufrí tres crisis de ansiedad.

Hoy, tengo el control de mi vida.

He comprado todo mi tiempo, tengo salud, familia y libertad.

¿Como lo he conseguido?

Por primera vez en redes, os cuento quien es @Catesomi

🧵

83

41

534

229,703

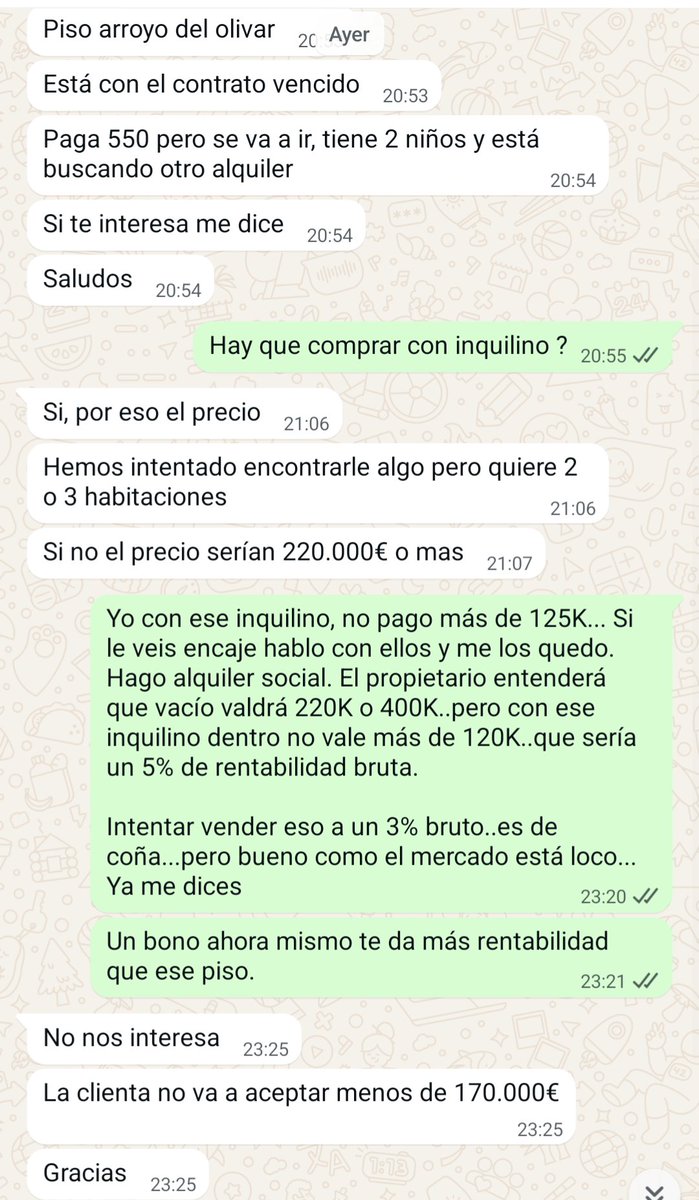

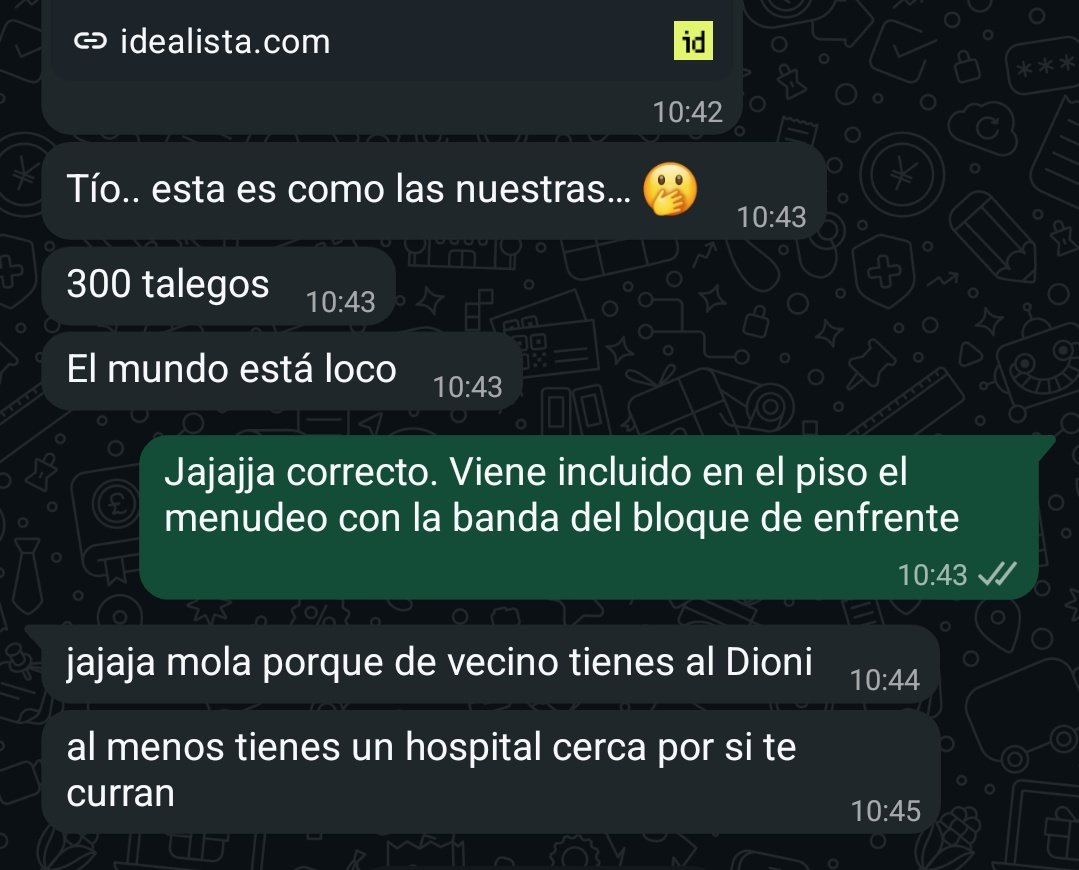

Hay casi 1.000 pisos en Madrid intentando venderse con inquilino a rentabilidades netas que no llegan ni al 2,5%.

Cualquier inversor puede comprar deuda pública a dos clicks y obtener un 3% sin gestión, sin impagos, sin derramas, sin llamadas, ni vecinos.

Es surrealista que muchos vendedores sigan fijando precios como si no existiera el coste de oportunidad y sin entender la dificultad de financiación en pisos para inversión.

El mercado es bastante eficiente a largo plazo y por mucho que al españolito le encante el ladrillo, no es subnormal.

Si una alternativa más segura, sin costes asociados, paga más, el capital se acaba moviendo.

El embalsamiento de oferta va a ir a más, piénsalo:

-Subida de tipos en ciernes.

-Inversor pivotando.

-Comprador de 1era vivienda con mayores barreras de entrada.

-Seguridad jurídica inexistente.

18

8

109

30,593

Mucha gente divide su vida en dos espacios: trabajo y ocio.

Yo hace tiempo que dejé de distinguirlos.

Tengo la suerte de dedicar mi tiempo a algo que elegiría hacer incluso aunque no me pagaran por ello.

Invertir, analizar operaciones, colaborar con emprendedores, ayudar a otros inversores o estudiar mercados es exactamente lo que haría aunque no cobrara un euro.

Y el día que deje de gustarme, haré otra cosa.

No es fácil, pero si quieres ser feliz y vivir en plenitud, busca romper la frontera entre el ocio y el trabajo.

5

1

29

5,236

El mayor sesgo financiero del ser humano es llamar "prudencia" al apalancamiento para consumir casa y "riesgo" al apalancamiento para invertir y generar riqueza.

Tienes razon, el contraargumento es: Está el inversor medio capacitado para asumir ese riesgo de apalancamiento?

1

2

19

3,972

El mercado americano fue pionero en dar a conocer la estrategia BRRR.

Buy, rehab, rent and refinance.

Una estrategia diseñada para extraer todo el equity del proyecto y aumentar la TIR a largo plazo. Hasta 2022 fue una máquina de imprimir dinero.

La clave del éxito fue reducir al máximo la ventana entre buy y refinance, para evitar exposición a subida de tipos, bajada de valoraciones, restricciones bancarias o empeoramiento de condiciones.

Si observamos con detalle quien está sufriendo de verdad en el mercado americano: promotores, multifamilys, Leveraged funds, todos funcionan con plazos de ejecución > 1 año, con préstamos puentes, préstamo promotor con carencia, líneas SOFR.

El argumento básico que heredamos de 2008 "suben los tipos y quiebran los propietarios" no aplica, ni va aplicar en el próximo ciclo.

La mayoría de hipotecas residenciales están a tipo fijo, y los propietarios tranquilos.

La tensión ante una inflación galopante, y posterior subida de tipos la van a sufrir los promotores.

2

1

20

4,451

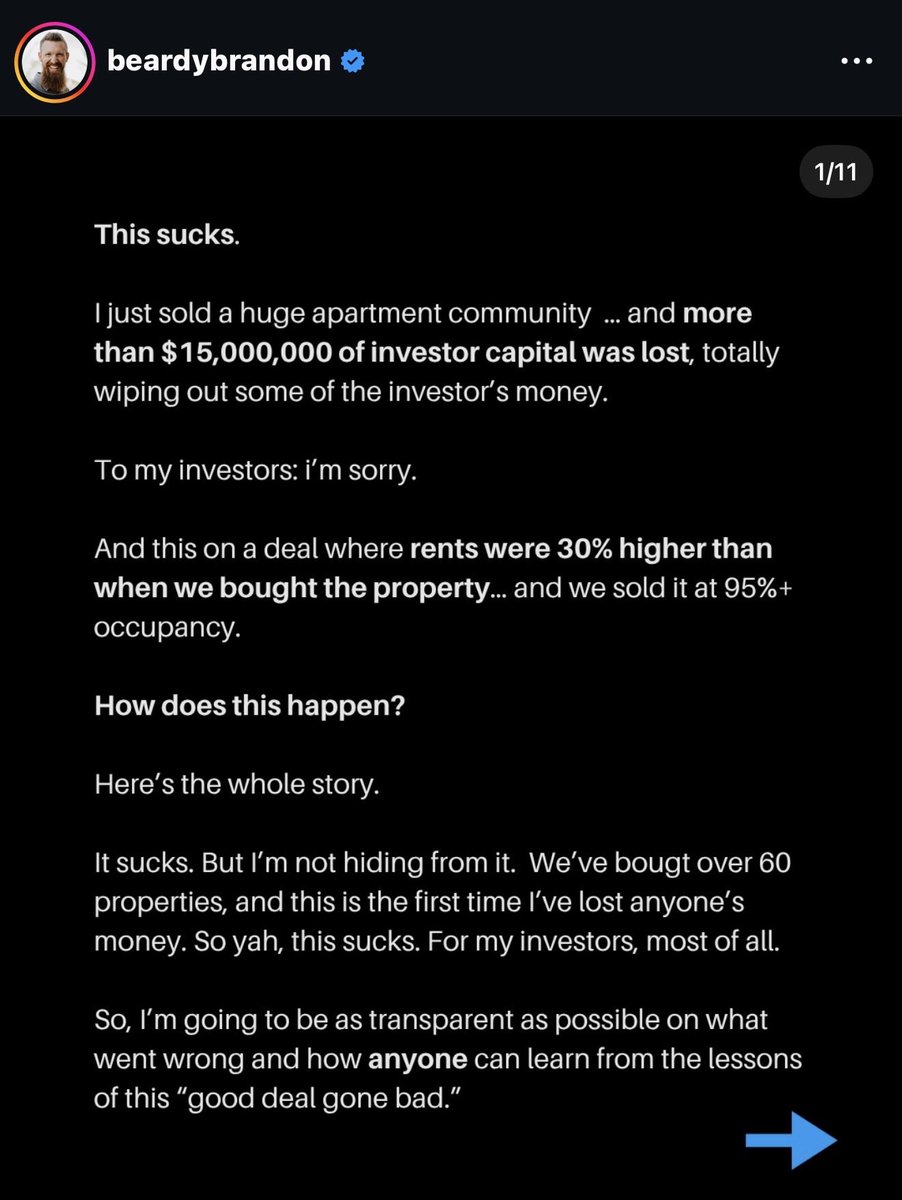

Siempre he admirado a Brandon por su visión, sencillez y ambición al construir su libertad.

Os recomiendo leer la historia de cómo ha perdido $15M de capital de sus clientes con una inversión fallida.

Mis takeaways como promotor:

-Nunca financiar a corto en Real Estate.

-Nunca financiar a tipo variable activos grandes/ilíquidos.

-No asumir nunca un riesgo económico que no puedas cubrir con tu capital.

-Inversiones en rentabilidad con línea de crédito o préstamo bullet es una ruleta rusa.

-Sobreponderar riesgo macroeconómico y bajada drástica de valor de tu inversión en entorno de tipos altos.

-Explicar riesgo de pérdida en escenarios de máximo estrés a inversores.

Mis takeaways como inversor:

-Mira el skin in the game del promotor.

-La estabilizacion de rentas, cap rate y NOI están bien, pero lo único relevante es FCF, deuda y venta.

-Iliquidez y rango de inversor.

-Analiza los incentivos del promotor y estructura de comisiones.

-Invierte dinero que nunca necesites.

May 24

I’d like to give Brandon Turner sincere credit for this post on IG.

He fully owned up to the loss of LP capital publicly.

Explained his responsibility, which is the most important, along with the market factors the affected the downfall of this deal.

This is exactly how a sponsor should transparently communicate when something like this happens.

It doesn’t make the loss of capital easier, but I have true respect for people that take ownership.

The guru class has butchered the handling of their errors over the past 5 years.

Brandon is the first one I’ve seen to step forward and address it.

Credit where credit is due.

Bravo.

1

1

21

9,420

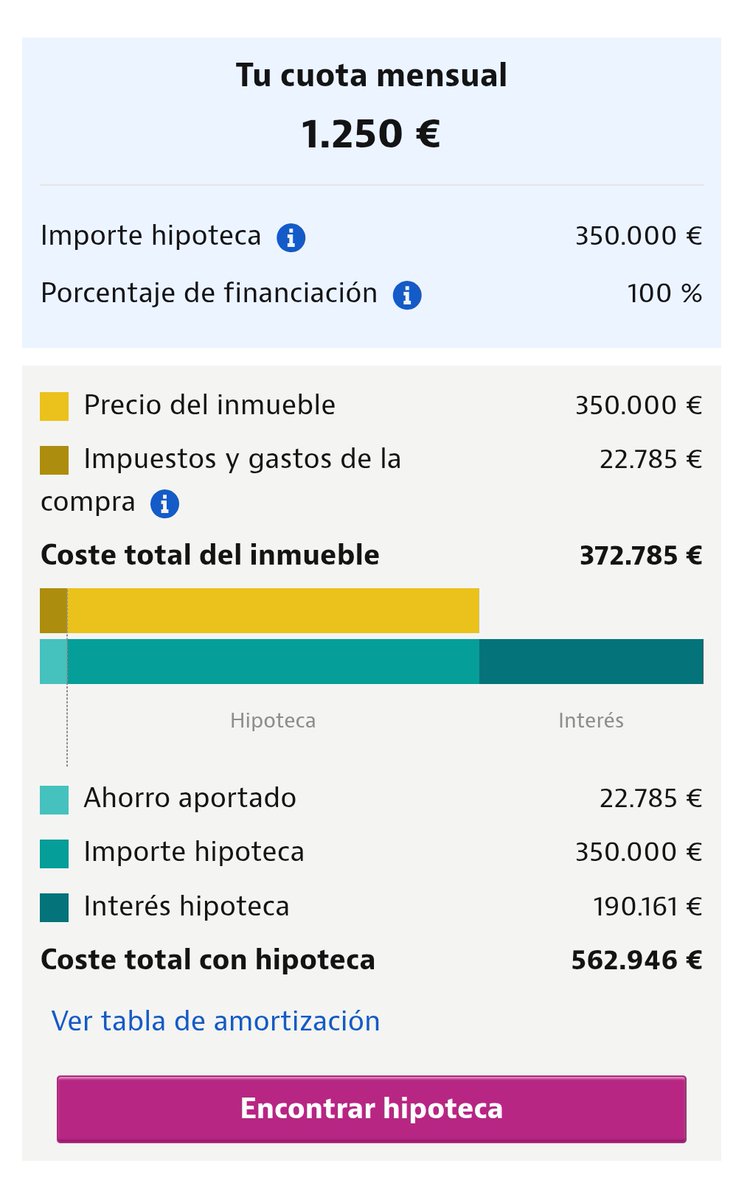

Tanto los que invierten 3000€ como los que se dejan la sangre para un aumento salarial estéril ignoran su capacidad real de inversión.

Sé limitan a pensar en términos de ahorro, y no en términos de capacidad de adquisición: Equity apalancamiento.

Aplicar la lógica con la que opera un private equity inmobiliario modifica radicalmente tu patrimonio futuro.

May 27

Hay gente obsesionada con sacarle un 8% anual a 3.000€ mientras ignora que podrían (y deberían) aumentar sus ingresos.

Mucho Excel, mucho ETF, mucho podcast financiero… Y cero capacidad de generar más dinero.

El problema de la mayoría no son las comisiones ni la rentabilidad. El problema es que ganan poco.

4

1

25

23,963

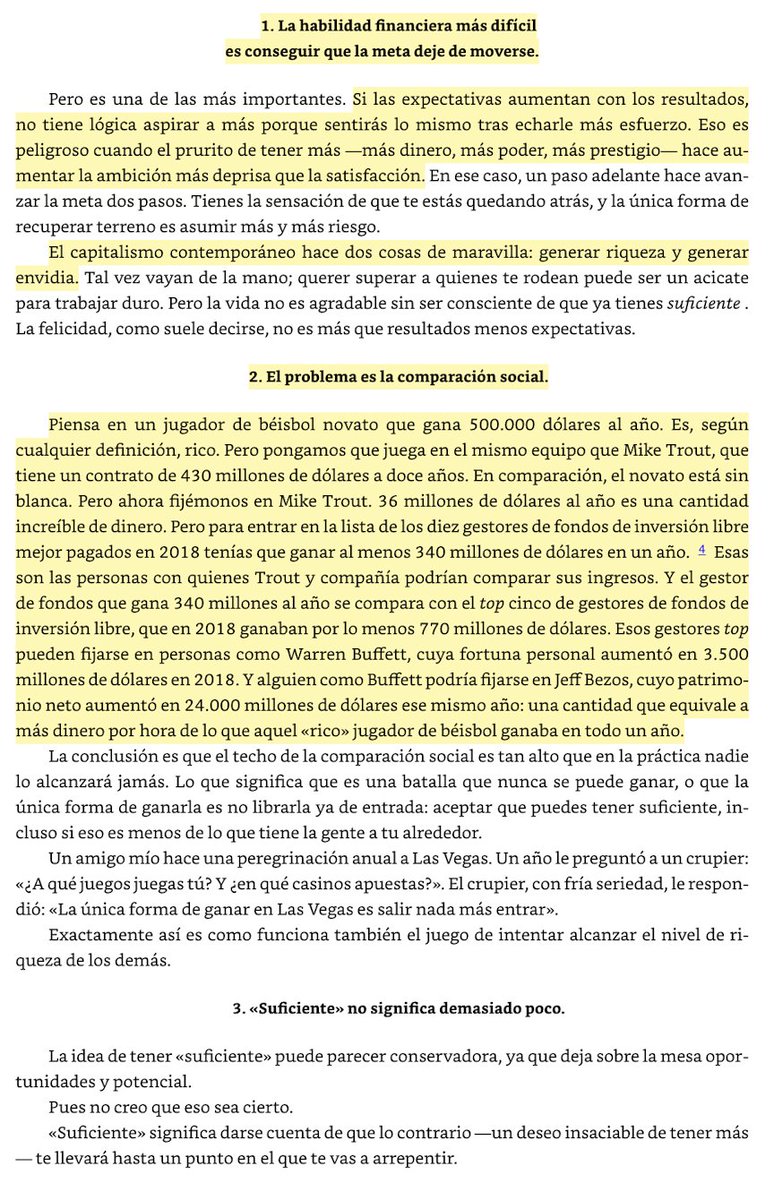

En una fiesta organizada por un multimillonario en Shelter Island, Kurt Vonnegut le comentó a su amigo Joseph Heller que el anfitrión había ganado en un solo día más dinero del que Heller había ganado jamás con su novela “Trampa-22”.

Heller respondió:

“Puede ser. Pero yo tengo algo que él nunca tendrá.”

Vonnegut le preguntó qué era.

Heller contestó:

“Suficiente.”

3

6

41

11,370

¿Que sentido tiene alcanzar tu libertad financiera para seguir en la misma cárcel?

¿Que sentido tiene alcanzar la libertad financiera para salir de una cárcel y mudarte a otra un poco más grande y con mejores vistas?

La libertad financiera es poder vivir sin vender tu tiempo, tu salud o tu paz mental a cambio de sostener una vida que ni siquiera disfrutas.

Llegado un punto, ya no es tener más, es necesitar menos. Es poder elegir cada movimiento en tu vida.

5

1

35

4,365

2026 probablemente será mi peor año en número de operaciones de flipping.

Entre operaciones firmadas y en curso, estimo cerrar menos de 20.

Irónicamente, también será mi mejor año en todo lo demás:

— Salud y estado físico.

— Familia, niños y amigos.

— Colaboración pro bono en proyectos sociales con impacto.

— Mentorización y apoyo a startups

Afortunado de ser dueño de mi tiempo y orgulloso de aprender a como utilizarlo.

5

1

46

7,002

Pues si. Verdaderamente desconcertante llevar 25 años en urbanismo y todavía no entender el principio básico en economía, la ley de oferta - demanda.

Llevar 25 años en urbanismo y leer que el acceso a la vivienda es solo escasez de oferta es desconcertante.

Un marco que ignora financiarización, retención especulativa, presión turística y que tiende a beneficiar sistemáticamente a los mismos actores a costa de otros.

4

13

108

8,385

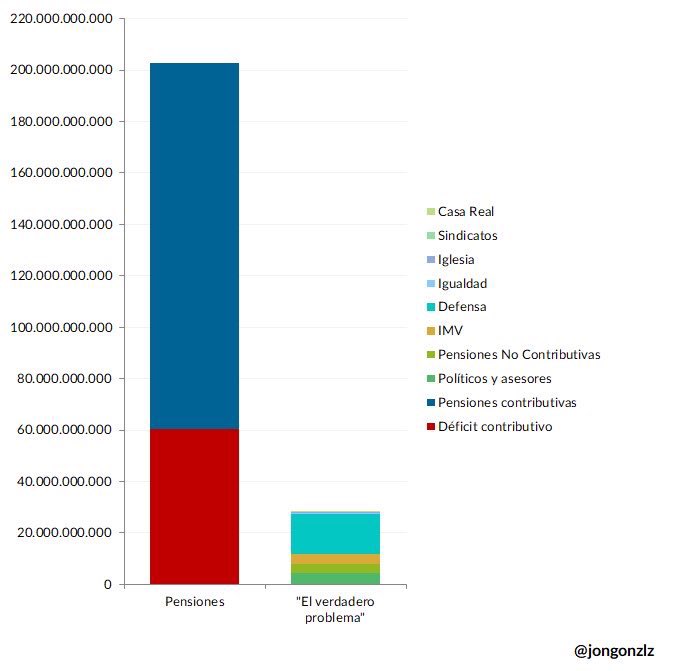

CATESOMI retweeted

Creo que deberíamos todos publicar algún gráfico de @Jongonzlz. Básicamente para joder.

Os paso mi favorito.

44

1,009

2,989

139,079

Que retorcido criticar a Jon por ocupar una posición en una entidad financiera y querer mantener Independencia y privacidad.

Cuando creé mi cuenta en X también trabajaba en un banco. Me cuide mucho de mantener un perfil privado, donde mi opinión fuera libre, real y no condicionada, no monitorizada, por un empleador.

Lo que debería verse como un gesto de valentía, libertad de expresión y autenticidad es criticado por caciques y dictadores de moral con cero escrúpulos.

Lo que no es "cuestión ideológica", sino económica, es QUIÉN LE PAGA LA NÓMINA a Jon González y por qué nunca lo cuenta.

Ha llegado el momento de un #Hilo sobre quién paga a Jon y que opinéis si os parece ético. Algo largo (25) pero quédate hasta el final

x.com/Jongonzlz/status/20480…

3

4

83

7,162

CATESOMI retweeted

El discurso que España merecía.

Alejandro Luzón, Fiscal Jefe de la Fiscalía Anticorrupción.

367

5,566

18,451

390,431

Llevamos más de 10 años poniendo en el mercado, directa o indirectamente viviendas en alquiler y venta.

Más de 600 viviendas de vuelta al mercado.

La evidencia es clara: sin inversores, promotores, arquitectos y reformistas, no hay oferta. Punto.

Pero con eso no basta.

Si de verdad queremos aliviar la presión en vivienda, necesitamos mucho más:

-Fiscalidad que incentive (no que castigue)

-Administraciones que agilicen (no que bloqueen)

-Inversión pública inteligente

-Flexibilidad real en cambios de uso

-Menos burocracia, más ejecución

-Urbanismo adaptado al siglo XXI

-Activar suelos dormidos: rústico, industrial, oficinas

-Seguridad jurídica y respeto a la propiedad privada

En España llevamos años saboteando nuestra propia oferta, mientras nos peleamos defendiendo relatos que no llevan a ninguna parte.

En fin...

7

2

51

5,321

Llevo algunas semanas algo desconectado.

Estoy explorando la posibilidad de colaborar con empresas sociales y organismos públicos para contribuir a dinamizar el mercado de la vivienda, analizando fórmulas que permitan generar nueva oferta dirigida a colectivos vulnerables.

Quiero poner mi tiempo y experiencia al servicio de otros, aportando desde una perspectiva práctica y de forma totalmente altruista.

5

52

6,286

La frase “el centro siempre se revaloriza” es peligrosa.

En inmobiliario, si quieres maximizar retorno absoluto, la pregunta no es solo dónde comprar. Es a qué precio, en qué punto del ciclo y con qué prima de riesgo implícita.

A mí juicio el error de base es confundir o mezclar ubicación y timing.

Históricamente, las zonas centro de grandes ciudades han capturado más demanda estructural: escasez de suelo, liquidez, renta alta, turismo, empleo, servicios, protección patrimonial.

Pero eso no significa que cualquier entrada sea buena. El mercado es cíclico y la rentabilidad futura en zonas con escaso flujo de caja, depende principalmente del momento de entrada.

El centro suele ir por delante en el ciclo.

Primero suben las zonas prime y el potencial se va comprimiendo a medida que se acumulan fuertes subidas y la parte de arriba del embudo (demanda) se va estrechando.

¿Qué implica comprar en 2026 en zonas prime?

- Múltiplos €/m² muy exigentes

- Yield inicial baja, cercana al bono alemán.

- Menor spread frente al coste de financiación

-Demanda solvente limitada

-Menor margen de repricing

Compras un buen activo, pero con asimetría desde el punto de vista inversor.

Necesitas que nada se rompa y todo siga saliendo bien para seguir creciendo:

-Tipos ultra bajos ¿?

-Compradores solventes ¿?

-Liquidez abundante¿?

-Demanda internacional ¿?

-Percepción de seguridad ¿?

-Crecimiento salarial¿?

-Escasez estructural ✓

Si varios elementos fallan, el upside desaparece y el flujo de caja neto por desgracia, no te va a compensar.

Cuando el prime se encarece, los inversores buscan retorno en zonas con más recorrido, mejor relación precio/renta y mayor flujo de caja libre.

Barrios secundarios, periferia consolidada, ciudades dormitorio bien conectadas.

Ahí muchas veces está el alpha:

no porque sean mejores activos,

sino porque el precio de entrada aún no ha descontado todo el potencial, y aún ofrece mejor retorno anticipado vía alquiler.

Al final es tener en cuenta que el riesgo no es solo lo obvio...una mala zona, el scoring del inquilino, riesgo de okupación, si no qué, comprar un buen activo a un mal precio te hace dependiente de una sola hipotesis: Que el mercado siga subiendo en términos relativos y por encima de la inflación. No inviertes, apuestas/extrapolas, ergo incrementas el riesgo.

Obsesionate con el valor relativo, no el valor absoluto.

La pregunta como inversor nunca es:

“¿Es buena zona?”

La pregunta es:

¿Está cara frente a su media histórica?

¿Cuál es el yield neto real?

¿Qué descuento tengo frente a comparables?

¿Dónde está entrando ahora el capital?

¿Qué renta soporta la demanda local?

¿Cuánto tarda en venderse?

¿Cuál es mi salida si el mercado no sube?

Conclusión:

El centro no deja de ser buen activo.

Pero cuando lo sabe todo el Universo, medio LATAM está invertido, y el precio está totalmente desalineado con la realidad salarial de ese barrio, probablemente no es donde más dinero vas a ganar.

2

4

45

6,212