Trader

Joined October 2021

- Tweets 3,833

- Following 474

- Followers 4,047

- Likes 4,072

360 Photos and videos

Pinned Tweet

Jun 2

$BTC 方向性期权交易,可以轻柔而具有爆发力,我只想多一点币,我相信离开的人有一天会回来。

2029 年,他们会说,还是他妈的比特币最厉害。

22

1

52

13,049

$Anthropic 已显现 pre-IPO perpetuals 的做空机会。在 Binance 和 Hyperliquid 上,当前隐含公司估值约 1.66 万亿美元。Anthropic 最新融资 post-money 估值约 0.965 万亿,所以 crypto 市场目前给出约 1.6–1.7 倍溢价。

做空投机溢价的几点理由:

1、Fable 5 和 Mythos 5 遭政府管制

2、SpaceX IPO 之后市场热情降温

3、Anthropic 面临 OpenAI 的直接竞争,这两家公司都想维持目前的“万亿市值”,最终只会互相拖累

4、Anthropic 不仅具有投机溢价,正规融资 post-money 估值也已明显高估

2

10

1,968

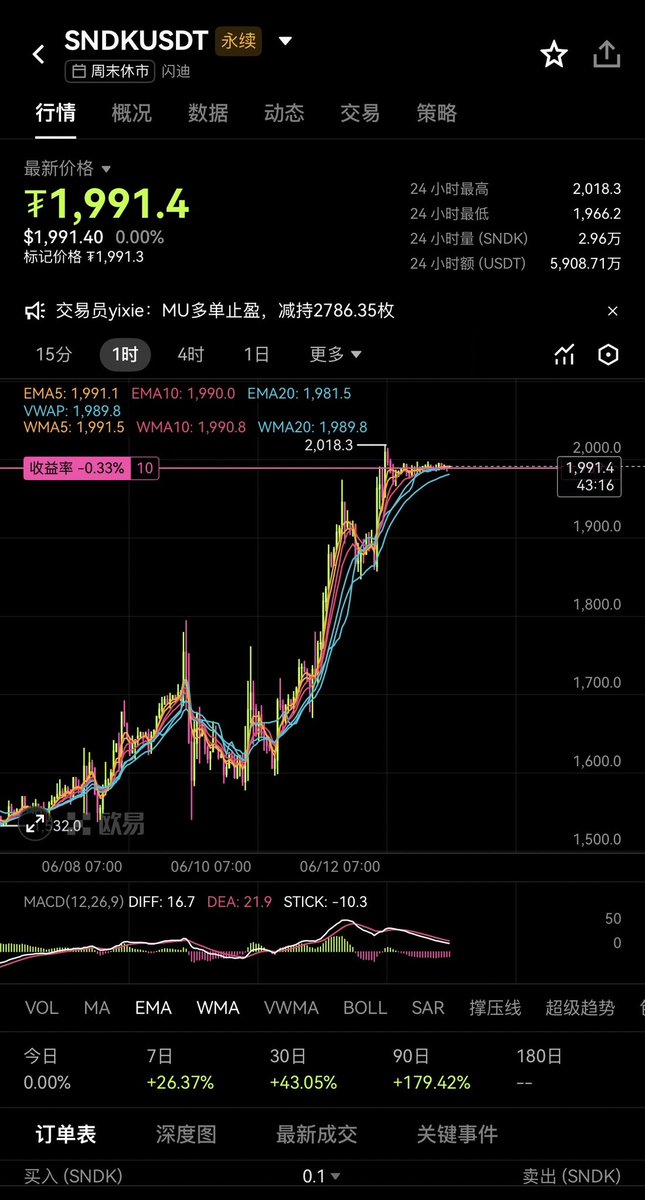

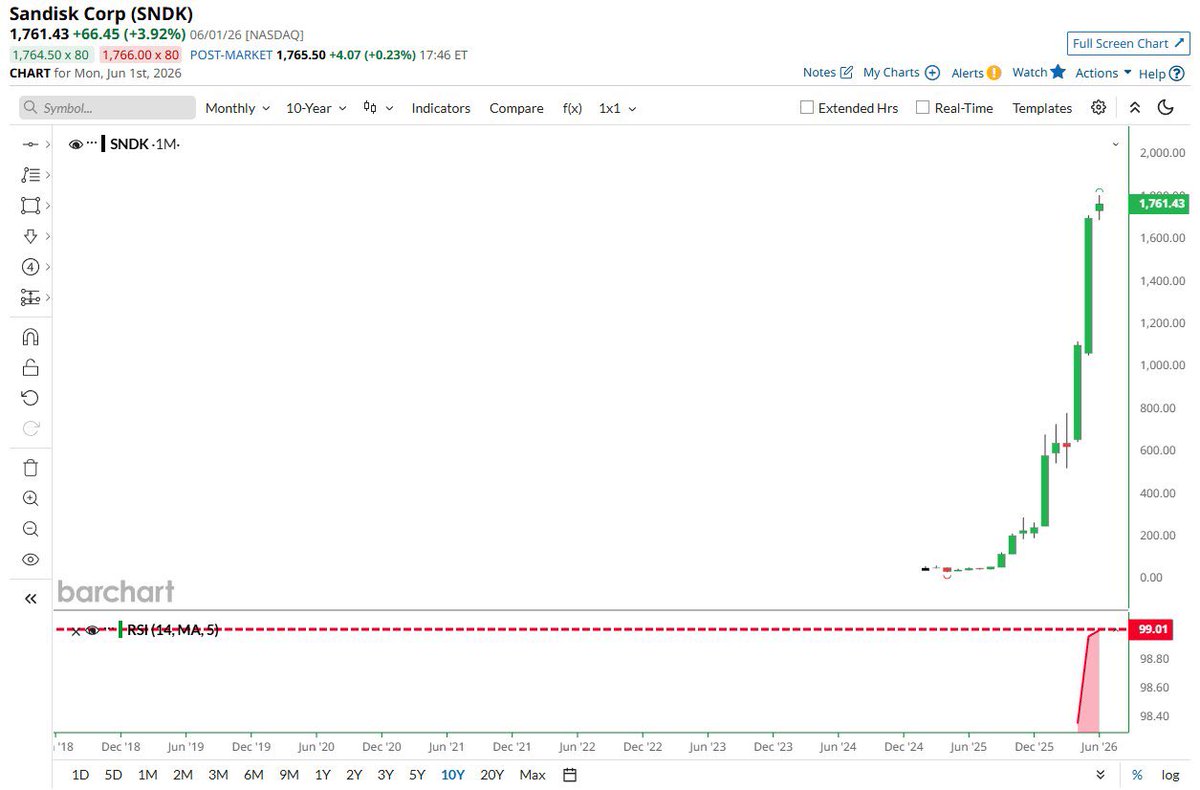

闪迪 $SNDK 月线级 RSI 在 5 月收线后已达 99,这是什么概念?纳斯达克历史上,任何标的,任何阶段,没有出现过这种情况。

月线 RSI(通常计算过去 14 个月)基于较长周期,只有极端强势、连续大幅上涨才能推到极高。RSI=100 理论上要求过去 14 个月几乎全是上涨且涨幅极大(下跌平均值接近 0)。

沸腾的水,最终只能趋于冷却。此刻是抢购的高潮,在 RSI 99 之后又涨了 10%,做空的时机已到。不用看财报,不用看基本面,只看 K 线逻辑。

55

15

150

69,309

Jun 12

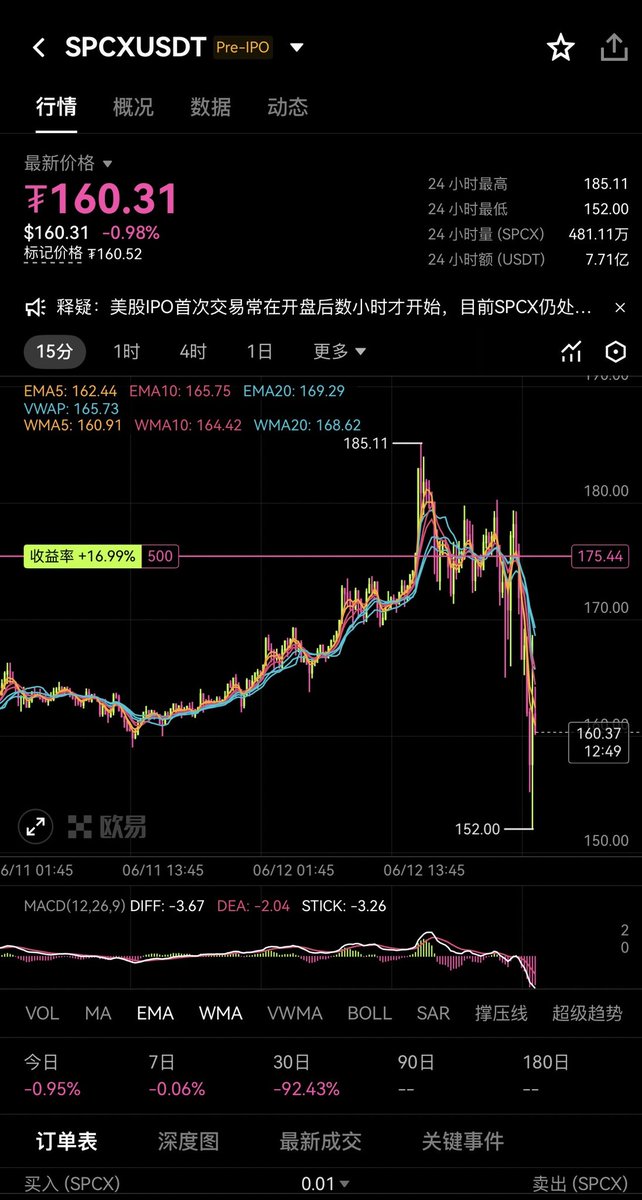

我不看好 $SPCX 中期的价格走势,当前的估值已经提前透支了未来的涨幅空间。后续热度减退,需要怎样的业绩和财报来支撑上涨?

当前阶段是必然的市值高估和投机博弈。美好的未来还未真正开始:

SpaceX IPO 等于人类第一次把“太空基础设施”拿出来上市。就像当年铁路上市,背后是工业革命;电网上市,背后是现代国家;石油公司上市,背后是地缘政治;而 SpaceX 是轨道层面的国家基础设施。

4

1

16

5,175

Jun 12

市场曾经热捧的几大新股 IPO 之后,顶点到最低点的跌幅:

Meta 54%

Snap 72%

Uber 70%

Robinhood 82%

Rivian 89%

Coinbase 92%

5

1

7

6,147

Jun 12

加密货币也曾如此闪耀。比特币从无人问津的“nerd 玩具”,变成“数字黄金”,无数人相信它会颠覆金融、解放个体、改写历史。那时候的论坛、推特、微信群,充斥着同样的狂热与救世情怀,和今天 SpaceX 的热潮何其相似。

我们总在为下一个“改变世界”的故事买单,却常常忘记:真正伟大的东西,从来不是一夜暴富的叙事,而是那些即便在聚光灯熄灭后,依然在黑暗中继续点火的人。

5

2

19

3,157

Jun 11

Sell Put 在大多数情况下确实属于“用大钱赚小钱”的策略。

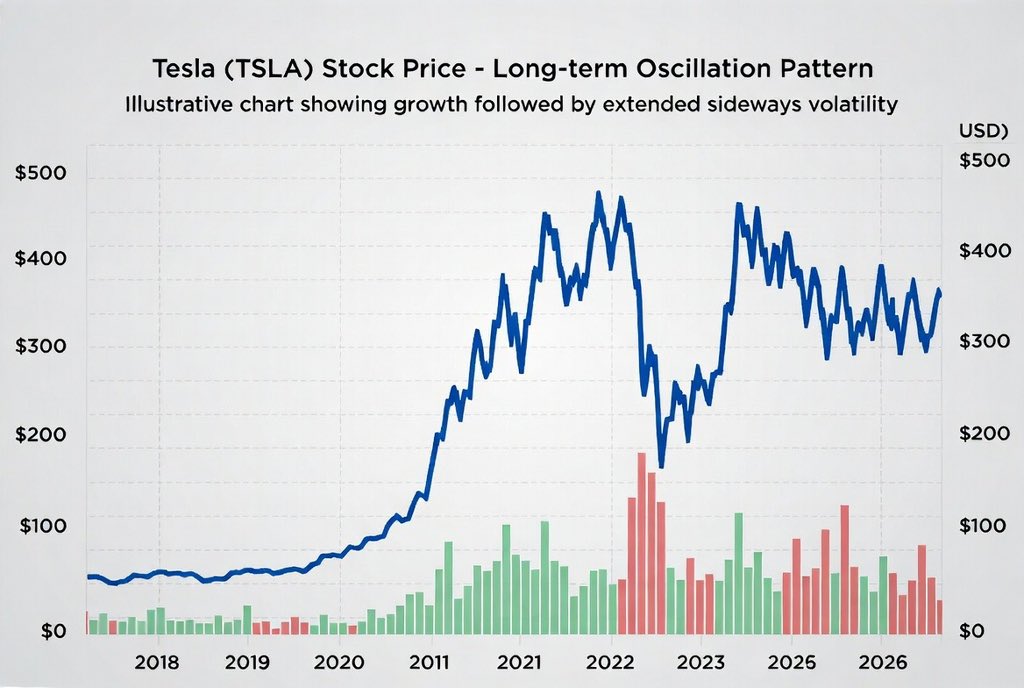

假设特斯拉 $TSLA 当前 $380,你卖 1 张 $360 Put(30天到期),收 $12 权利金(100 股对应 $1200):

1、需要准备 $36,000 现金。

2、最大收益 $1200(年化约 33%)。

3、假设股价跌到 $300,你就要用 $360 买进,浮亏巨大。

最大收益 = 收到的权利金(有限),最大亏损 = 几乎是无限的(股价可以跌到0,你要用高价接货),这是典型的“赚小钱、承担大风险”。

但实际情况下,优质股票的下跌有底线,其长期走势构成震荡向上的结构。假设往下每隔 $40 美元设置一档 Sell Put 的结构,将资金分成 5 份,我们将可以覆盖 TSLA 腰斩的跌幅。

如果你看好某只股票,愿意“越跌越买”,时间将站在你这边,等待买入的过程中可以持续不断收到“精神补偿费”。

11

5

57

13,379

Jun 10

如果你从没交易过期权,那么第一单应该做 Sell Put。

第一,这是巴菲特、段永平这些投资大佬最常用的招数;第二,这招几乎是稳赚不赔,要么赚现金,要么用折扣价买到好股票。

有一个重要前提,如果股价真跌到你设定的价格,你是不是 100% 心甘情愿买入,并且长期持有,如果答案有一丝犹豫,千万别碰。

实战演练:四步搞定环状网络 $CRCL 的 Sell Put

1、找代码:CRCL

2、选合约:下周到期,行权价 $75 Put

3、输价格:$4,1 张

4、点卖出

下周如果不跌破 $75,将赚取 $4 权利金;下周如果跌破 $75,将以折扣价 $71 买入 CRCL。

87

69

400

86,241

Jun 10

赌博可以让人在没有机缘的情况下,短时间内拥有更大剂量的机缘。

踏实工作的人,想要成功都要靠机缘,行业的新机会,公司的新业务,机会给有准备的人,准备充分了,也要等机缘。时代的残酷性在于,掐指一算,等机缘来解决人生的困难,一辈子都不够用。

赌博可能确实就是唯一解,而赌作为一种职业,门槛很高,一将功成万骨枯。大部分时候也很公平,和世间背景无关,和人脉权力无关,一块屏幕,一套键鼠,就可以把认知兑现。

10

33

6,040

Jun 9

$ZEC 有点回光返照的味道,$520 以上轻仓做空是不错的选择。

回看了一下 ZEC 这一轮特立独行的牛市,是从最低价 $15.88 开始的,虽然它曾经很强势很猛烈,但进度条应该快要告急了。

3

9

1,647

Jun 9

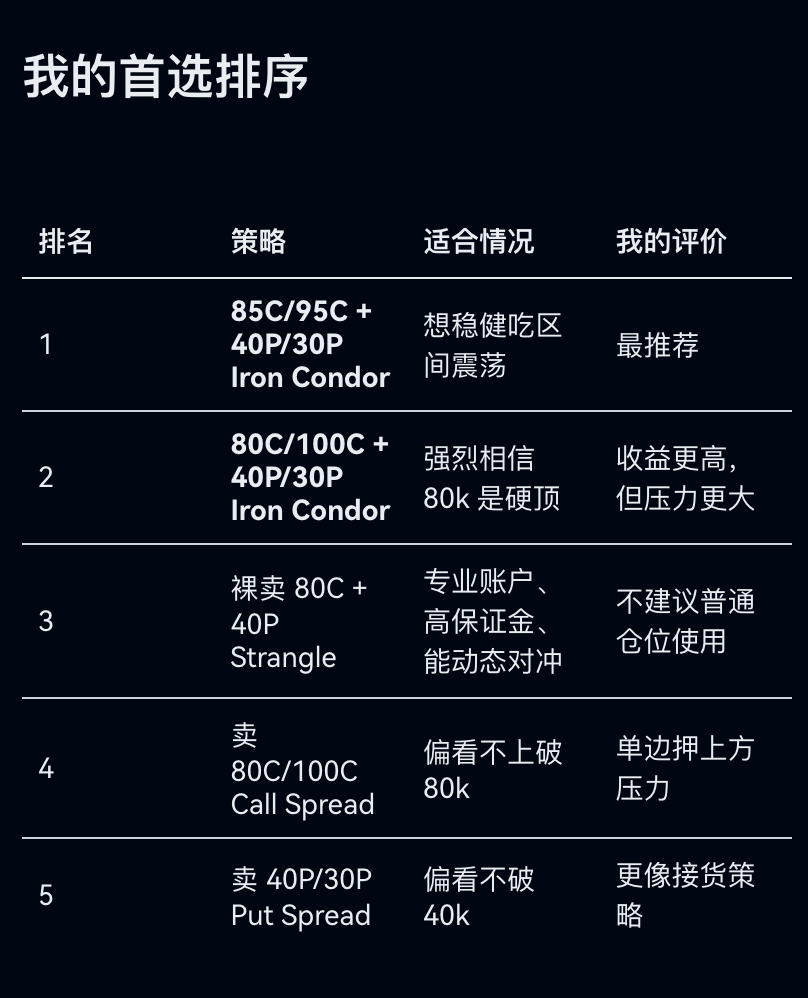

我认为从现在开始到年底, $BTC 的价格会在 80K 到 40K 之间震荡,用怎样的期权策略可以获利,预期年化收益率是多少?

AI Terminal 直接计算出了答案:按当前价格,合理预期静态年化约 35%–45%。还帮我把预期上限价格调高到了 85K。

具体策略:卖 Iron Condor,而不是裸卖 Strangle。Sell 85C / Buy 95C Sell 40P / Buy 30P,25DEC26 到期。同时附上了行情朝不同方向发展时,应采用怎样的调整思路。

如果追求更狂野的收益,还可以考虑用备选序号 3 的策略,年化收益可以做到接近 70%。

59

10

51

13,327

Jun 8

“听了很多道理,依然过不好这一生。”

在 @TingHu888 老师这里看过很多道理,人们用“术”分析行情,而他常讲“道”。

比如,短线可以转换为长线,BTC 60K 其实很适合博弈短线反弹,失败则可欣然转为长期持仓,时间站在你这边。

比如,聪明人的信息差没了,但认知差和情绪的控制力一直存在,就像多年前的比特币,知道的人很多,中间也有很多上车的机会,但由于认知差和情绪的控制力不一样,参与币圈的人依旧是亏钱的占绝大多数。

2

3

23

2,265

Jun 8

$BTC 往下的几大成交筹码峰,分别位于 50K、42K、35K 附近,也是市场主流预测的三个底部价格。

对于长周期交易者来说已经进入了简单模式,有一种简易策略,当前市价用 10% 的资金建立 30K-200K 的现货网格策略,随后从 60K 开始,每跌 5K 就增加一个现货网格。今年下半年波动率大概率会下降,且价格处于低位震荡,此时再补充远期的看涨期权,这样基本就完成了接下去三年的布局。

44

10

49

9,449

Jun 7

个人大部分时候交易,只看K线,什么时候有资金在建仓看得出来,什么时候上涨衰竭看得出来,什么时候恐慌什么时候贪婪看得出来。这是参与群体营造的真实价格行为。

段永平说过,看懂一家公司,不比读一个本科容易。即使是公司的高层领导都难以预料公司的发展情况,却有无数的机构甚至散户在大胆分析行业趋势、个股潜力。试图短时间对数家公司产生深刻认知,我看并不比研究K线高明到哪里去。

41

3

60

19,954

非常科学的抄底计划,值得懒人抄一波作业。

不要觉得“低买”只是一种日常赚点利息的操作,特殊时期,例如进入50k甚至更低的区间,我相信波动还会进一步上升,sell put在底部区间个把月所积累的币本位收益,绝对不会是蚊子肉那么点了,有可能比你开合约赌对都多,我估计很多没接触卖权的朋友对此没有概念。

当然,一切的前提是你判断还会跌,但不会大幅跌破40k,这种模糊的判断,远比你在未来几个月判断哪里会反弹哪里要止盈来得舒服的多。最终目标依旧是在牛市到来前攒上足够多的币。

Jun 6

未来的收获需要在现在埋下种子,最好的抄底时节将至!

之前和 Happy 老师探讨过,期权卖 put 和双币低买在熊市末期如何抄底,正如 Happy 老师正在践行的,从 60K 开始,每跌 2000 点接货 10%,一半挂单接,一半“低买”接,最终将在 40K 完成满仓操作,叠加期权票息,综合成本将低于 50K。如果最终没有跌到 40K,多出的 USD 可以右侧加仓进入或作为灵活仓位放在身边。

另附大周期简易的思路参考:

熊市后期,一半挂单抄底,一半持续卖 put 期待交割,常见情况可生息半年左右,并完成抄底。

牛市初期,以休息为主。

牛市中期,大利好显现,一半持续卖 call 期待交割,常见情况可生息数月,并被动卖出减仓了一部分,有机会减少中期回调中的利润回撤,回调发生后可以结合自身风险偏好考虑是否继续卖 put 或接回仓位。

牛市后期,上涨略显衰竭,一半定抛,一半持续卖 call 期待交割,至周期结束。

4

4

56

12,766

Jun 6

期权比永续更适合放大收益。

买 call,最大亏损就是权利金。

做 spread,可以进一步控制成本。

买 put,可以表达下行判断。

做 straddle 或 strangle,可以交易事件波动。

它给研究者的是非线性收益,但亏损边界更清楚。

Alpaca 之后,Binance 的下一步更应该是美股期权,而不是美股永续

————————

Binance 接入 Alpaca 之后,市场很容易把这件事理解成:币安开始做美股现货了。

但我认为,这只是第一步。

正股交易解决的是“有没有入口”的问题,真正能提高 Binance 美股业务收入密度、吸引成熟美股交易者迁移的产品,大概率不是正股,而是美股期权。

因为正股交易本身的收益额,很难和 Binance 过去在加密永续合约里的收入能力相比。正股更多是入口、留存和账户资产沉淀,但不是最强的收入层。

如果 Binance 真的要把美股业务做成一个有交易深度、有营收能力、有新增资金流入的体系,期权会比永续合约更适合作为下一步。

————————

正股是入口,期权才是收入层

Binance 做美股正股,战略意义很大,但商业收益未必足够高。

因为正股交易本质上是一个低杠杆、低频率、低费率的产品。用户买入 AAPL、NVDA、MSFT 正股之后,可能几天、几周甚至几个月都不会再交易。对于平台来说,正股更像是资产入口、账户沉淀和用户留存工具。

它能带来收益,但收益来源主要是订单流、点差、股票借贷、现金余额收益、换汇和资金沉淀。

这些收入是稳定的,但很难和 Binance 过去在加密永续合约里的高交易额、高频率、高费率收入相比。

所以,如果 Binance 只是做美股正股,它更像是在搭建“加密券商”的门面,而不是找到新的高收入引擎。

美股期权则完全不同。

期权天然具备更高的交易频率、更强的杠杆属性和更高的收入密度。成熟美股交易者不会每天频繁买卖 AAPL 正股,但他们可能会围绕 NVDA 财报、TSLA 波动、MSTR 比特币敞口、SPY / QQQ 0DTE、AI 半导体行情,持续交易 call、put、spread 和跨式策略。

对 Binance 来说,期权的价值不只是多一个交易品种,而是它更接近 Binance 原本最擅长的商业模式:

高频交易、杠杆交易、事件驱动、交易情绪、资金周转,以及更高的单位用户收益。

正股用户可能只是把钱放进来。

期权用户才会真正不断交易。

这也是为什么,美股期权比正股更适合作为 Binance 美股业务的收入层。

正股解决入口问题,期权解决收益问题。

如果 Binance 想让美股业务的收入规模尽可能接近过去加密永续合约的收益结构,仅靠正股是不够的。

真正有可能拉高美股业务营收上限的,是美股期权。

————————

美股期权和 BTC 期权完全不是一回事

很多人会觉得,Binance 已经有 BTC / ETH 期权,所以美股期权只是多一个标的。

但这个理解是不准确的。

BTC / ETH 期权在加密市场里更偏机构、大户和波动率交易,普通用户的参与度并不高。很多加密用户真正熟悉的衍生品,其实是永续合约,而不是期权。

但美股市场不同。

美股期权已经是一个被充分教育过的成熟市场。大量美股交易者早就熟悉 call、put、covered call、cash secured put、spread、0DTE、财报波动、IV、Delta、Gamma 这些概念。

对于他们来说,期权不是新产品,而是已经被市场反复验证过的交易语言。

这也是 Binance 最应该重视的地方。

如果 Binance 想吸引成熟美股交易者进入加密券商,答案很可能不是美股永续,而是美股期权。

因为这批用户不是没有交易需求,而是缺少一个更全球化、更顺滑、更统一的交易入口。

在一些地区,传统美股券商的开户、入金、出金、账户稳定性和合规审核都在变得更复杂。对于已经被美股市场教育过的交易者来说,他们进入 Binance,不一定是为了炒币,而是为了获得一个更好用的全球资产账户。

但他们真正高频交易的产品,大概率不会只是 AAPL、NVDA 的正股,而是 NVDA、TSLA、MSTR、SPY、QQQ、SPX 这些期权。

————————

为什么美股永续更难

相比之下,美股永续虽然更符合 Binance 原来的产品基因,但它不是当前更容易落地的选项。

永续合约的问题在于,它要求连续撮合、连续标记价格、连续强平、连续对冲。

但美股不是 24/7 的深度市场。

大票如 NVDA、TSLA、AAPL、MSFT,或许还能依靠正股、期权、ETF、指数期货进行对冲。但一旦进入小票,问题会变得非常困难。

尤其是 50 亿美元市值以下的小票,它们经常存在几个问题。

第一,现货深度不够。

正常交易时段都可能滑点明显,更不用说盘前、盘后和夜盘。

第二,mark price 很难公允。

如果用薄弱的夜盘价格做标记,容易被操纵;如果不用夜盘价格,又会和真实风险脱节。

第三,尾部风险极高。

小票经常因为财报、订单、FDA、做空报告、AI 合作传闻,直接跳空 30%、50% 甚至更多。永续合约在这种情况下,很容易出现穿仓、连环强平和用户纠纷。

第四,做市商很难对冲。

大票有足够多的工具可以对冲,小票可能连期权深度都有限,更不用说 24 小时承接一个永续市场。

————————

所以小票不是不适合衍生品,而是不适合优先做永续。

小票更适合期权,而不是永续

相反,期权反而是小票更自然的表达方式。

因为期权本身就是为不确定性和事件驱动设计的。对于研究型交易者来说,真正有价值的不是 10 倍杠杆无脑多空,而是用有限亏损去表达高赔率判断。

这对 Serenity @aleabitoreddit 这样的研究者尤其重要。

现在的信息流环境下,真正有超额收益的机会,往往不是所有人都在看的大票,而是那些还没有被充分定价的小票:

AI 边缘公司、量子、核电、储能、矿企转型、光通信、军工、特殊材料、生物科技、半导体设备链里的二三线公司。

这些公司可能市值只有 10 亿、20 亿、30 亿美元,但一旦信息流开始密集,市场会迅速重新定价。

这时候,期权比永续更适合放大收益。

买 call,最大亏损就是权利金。

做 spread,可以进一步控制成本。

买 put,可以表达下行判断。

做 straddle 或 strangle,可以交易事件波动。

它给研究者的是非线性收益,但亏损边界更清楚。

永续则不同。永续看起来简单,但风险是线性的,甚至会因为强平机制变得更加极端。方向错了,用户不是亏掉权利金,而是可能被迫在最差位置强平。

这对小票尤其危险。

所以,美股小票不是不适合衍生品。

只是它更适合用期权表达,而不是用永续强行撮合。

————————

Binance 的美股产品顺序

所以 Binance 的美股产品顺序,应该更接近这样:

第一步,正股和 ETF,完成入口建设。

第二步,高流动性美股期权,承接成熟交易者。

第三步,围绕期权做策略化产品,例如 covered call、cash secured put、spread、财报策略、0DTE 风险专区。

第四步,再考虑指数、ETF 或极少数大票的合约产品。

第五步,最后才是更高风险的小票永续。

这不是说美股永续没有想象力。

恰恰相反,永续非常符合 Binance 的商业基因:高杠杆、高频率、高交易额、资金费率、统一保证金。

但问题在于,美股永续是在创造一个新市场,而美股期权是在接入一个已经成熟的市场。

前者想象力更大,但监管、定价、做市、对冲和尾部风险都更难。

后者同样有高营收潜力,但用户教育、市场结构和交易习惯都已经成熟。

这就是为什么,Alpaca 之后,Binance 更应该优先考虑美股期权,而不是急着做美股永续。

————————

最后的判断

正股解决“有没有”。

期权解决“赚不赚钱”。

永续解决“想象力”。

但对于现在的 Binance 来说,想象力不应该排在风险可控性之前。

如果 Binance 只做美股正股,它很难复制过去加密永续合约的收入能力。

如果 Binance 过早做美股永续,尤其是小票永续,又会面对非开盘时间定价、流动性断层、mark price 操纵、做市商对冲困难和极端尾部风险。

相比之下,美股期权更像是 Binance 美股战略的下一块核心拼图。

它既能承接成熟美股交易者,也能提高美股业务的收入密度;既能服务 NVDA、TSLA、MSTR、SPY、QQQ 这种高流动性大票,也能帮助 Serenity 这样的研究型交易者,用衍生品去捕捉小票信息流带来的非线性机会。

所以,Alpaca 之后,Binance 的下一步更应该是美股期权,而不是美股永续。

@heyibinance @binancezh @cz_binance

2

1

10

2,732