🥊格闘技オタ/ 2014からBTC購入 / 普段は保険会社の中の人/ 1年365連勤

Joined April 2021

- Tweets 22,851

- Following 3,116

- Followers 1,538

- Likes 25,337

1,457 Photos and videos

600位くらいだと100万円いかないくらい🥲

費やす時間は同じなので、選球眼も大切。

Jun 13

やっぱり、株や暗号通貨などの相場がからむ投資系の破壊力って凄いな。

これは、ちゃんと、真面目に働いている人こそ、一般教養として興味を持つべき。

SpaceXの従業員みたいに、一発会社が成功すると、もう、一生お金に困らなくなる。

ちなみに、オルトコインでTop100に入ると、一般スタッフが手に入れる額は、大体10億円くらい。

61

$JPYC 決済にすればほぼ0円。でも生保も損保も採用には10年くらいかかりそう。

中に入って分かりましたが、何か1つやるのにもグーゴル可視化装置みたいなことやってる。マジで。

Jun 13

生保は”媒介”で取次に過ぎません。

損保は”代理”で告知受領権があります。

この関係から損保でクレカ払にすると決済手数料(高い)は代理店(募集人)負担となり、手数料から差し引かれるため口座振替(安い)を推奨しています。

#保険募集人のつぶやき

1

2

1,005

Jun 8

6年くらい相変わらず100%クリプト。

ビットコインの平均取得単価4万ドルなので耐えられている笑

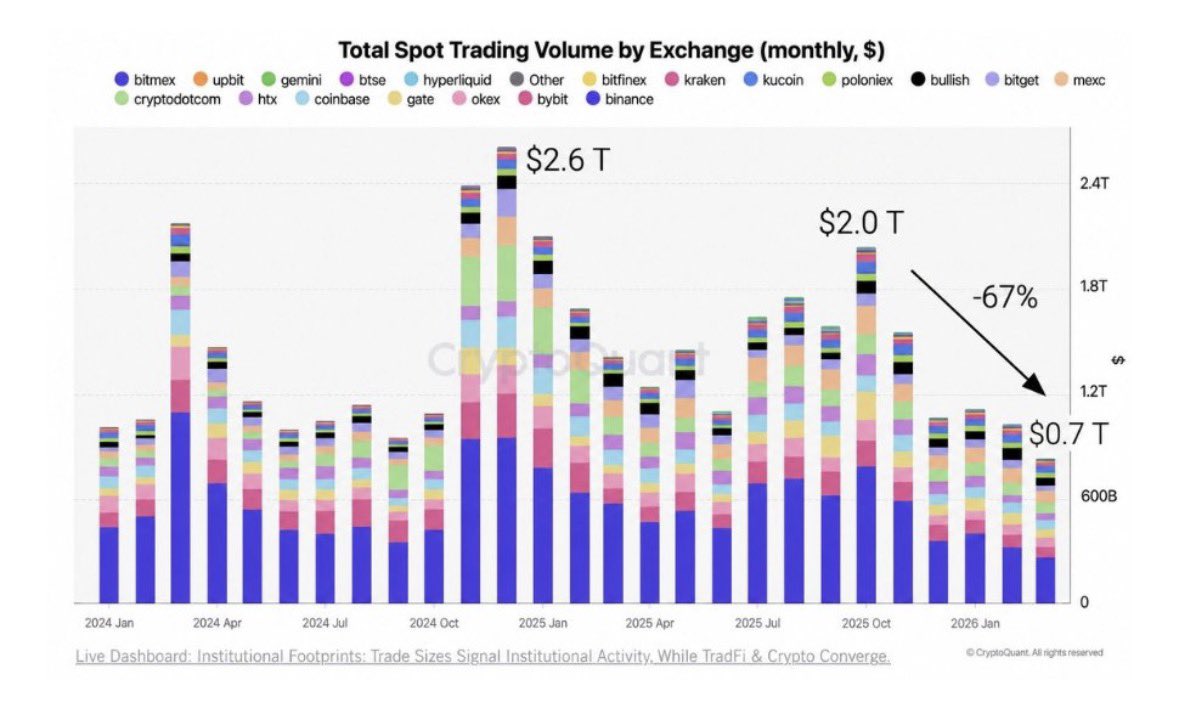

【話題】📉仮想通貨投資家が急減 — 現物取引量、2023年以来の最低水準に急落

— 2025年のピークから67%減少

— 株やゴールド等の商品へ移動か

1

1

122

Jun 8

ワンルームでBS上の純資産形成でやるんですか?

私が営業を受けた時は「ローン返済より家賃収入が多いので、毎月奥様と外食ができます」と言われました。

あくまでn=1なので、日本で私だけがそんな営業を受けただけかもしれませんが…

ひぐまさん、先日のGメン様とのコラボ動画も拝見いたしました。元融資担当というプロの視点からの言及、ありがとうございます。

「M-1より笑う」とのことですが、大変失礼ながら、アパートや一棟マンションの融資基準(PL上のキャッシュフロー重視)のモノサシだけで、都心ワンルーム投資の構造(BS上の純資産形成)を全否定されてしまうことこそ、実際の融資実務を知る人間から見れば非常に不可解です。

元融資担当のひぐまさんであれば当然ご存知かと思いますが、不動産投資における「純資産の増加」の本質は、

フルローンを活用した場合、目先のキャッシュフローがマイナスであっても、【他人の家賃(インカム)によって毎月ローンの元金(負債)が確実に減少し、純資産(物件の含み益・持分)が着実に増えていく】というのは、融資を活用した資産形成における極めて標準的なロジックです。

これを「意味不明」と一蹴されるのは、一棟モノの融資基準と、都心ワンルーム特有の提携ローン(フルローン)の評価基準・レバレッジ効果の違いを混同されているかと。

私の目的はワンルームの擁護ではなく、こうした「偏った知識や極論」に不安を煽られた結果、本来売る必要のない優良物件を、数百万円の赤字を出してパニック売り(早期損切り)させられているオーナー様の実害を防ぐことです。

私からすれば、同じ「不動産融資担当」なのに、それぞれの分野の担当の知識が乖離しすぎている実情こそが不可解でなりませんし、そういった実態を理解している方がほぼ皆無なのも不可解に思います。

1

116

億にゃんこ.base.eth retweeted

本当にやめてほしいです。

不動産業界の真実を当たり前に知っている人たちの間では、本当に彼の悪影響への問題意識が広がっており、最近は地方都市にまで手を伸ばしてブツ捌いて荒稼ぎしているという情報も。

これ以上、偽善者気取ってオーナーへ、「損の強要」するのは本当にやめてほしい。

【業界史上最悪の社会悪】

でしかない。

日頃から相談に乗っていてつくづく思う。

Jun 6

家を買う前にこれだけは知って。

「住宅資産神話」はもう崩壊してる。

不動産Gメン 滝島一統が警告⚠️

『その家、買ってはいけない』6/17発売

ワンルーム投資、リバースモーゲージ、リースバック…不動産の購入・投資・相続の新常識を問う一冊です😨

#不動産

162

116

902

2,025,466

億にゃんこ.base.eth retweeted

日本でもBitget Walletがいよいよ動き初めました🔥

国内70万の加盟店を持つ日本上場企業NETSTARSと連携し、日本の次世代金融インフラを実現してまいります。

これからのBitget Walletの歩みに、ぜひご期待ください!

【Bitget Walletインタビュー】

netstars.co.jp/blog/9251/

📢 Bitget Wallet × NETSTARS 提携発表!

日本のステーブルコインQR決済インフラ「StarPay-X」に、Bitget Walletが唯一のウォレットパートナーとして参画決定!

💡ここがスゴい

✅圧倒的インフラ:国内70万の加盟店を持つ上場企業NETSTARSと連携

✅Web3 ×リアル:9,000万人以上のユーザーと既存の決済網が直結

✅次世代決済:「投資」から、日常の「実生活での決済」へ

日本国内でのステーブルコイン決済の未来がいよいよ動き出します。 今後の動向にぜひご注目ください!🔥

関連記事👇

4

9

40

5,519

億にゃんこ.base.eth retweeted

Jun 4

WebX2026の全チケットが20%OFFになる割引コードを配布中!🔥

アジア最大級のWeb3カンファレンスに、お得に参加しよう!

🎁割引コード:wbx26_CryptoHiroba

さらに現在『お得割』期間中⚡️

割引コードとの併用で、44~65%OFFで購入可能!

割引コードが自動適用されるチケット購入リンクはリプ⇩

1

21

33

3,989

Jun 6

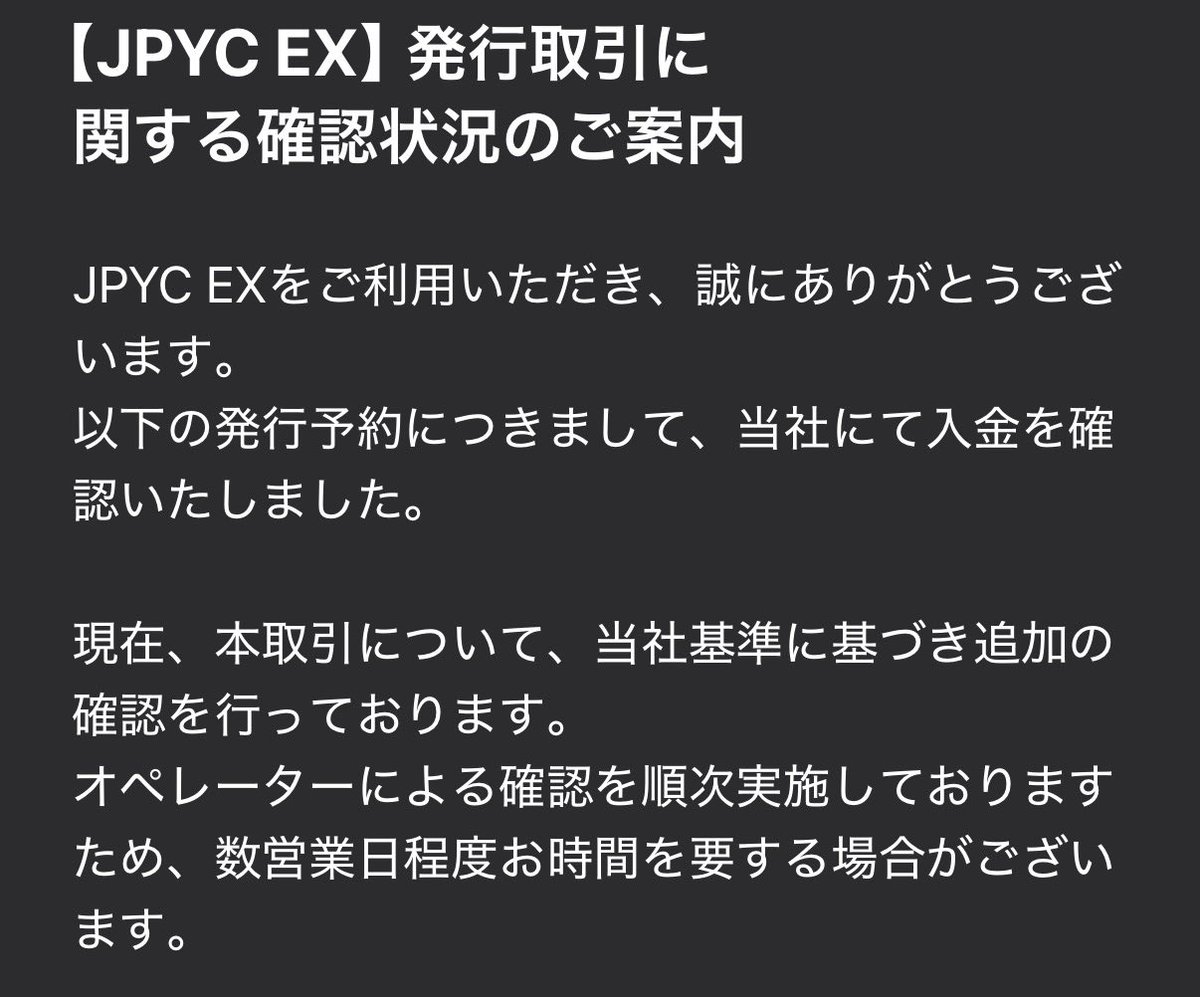

ワイあほなんで理解できてないんですが、保証会社に保証してもらうって立派に義務を果たしているような…

ぜんぶJPYC社1社で管理しろってことなのかな

x.com/efdn67/status/20630222…

つまり、保証会社に丸投げして【実質的】には御社は保全義務を果たさないということですね

54

億にゃんこ.base.eth retweeted

Jun 4

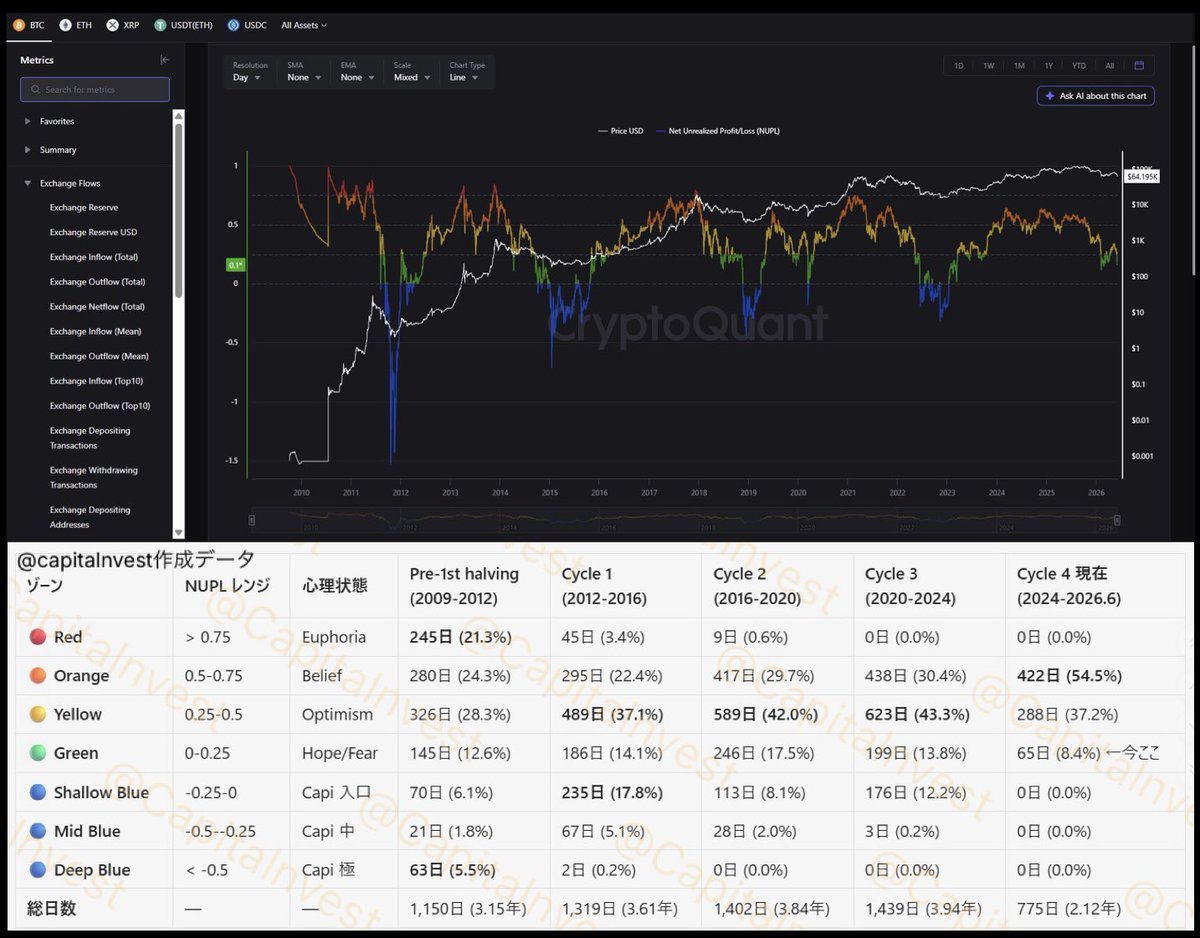

いざ6万ドル台入ったら怖くて買えないという方へ。

緊急速報です。NUPLが緑領域突入しました。

青領域突入したら歴史的に絶対的な買い時ですが、

まだ青領域ではありません。

なので今のうちに新戦略を共有します。

ちょっと緊急になるので殴り書きでいきます。

ではいきます。

NUPLは私が2022年5月に共有し界隈へ広がった最強のオンチェーン指標。

・2018年冬の時代

・コロナショック

・前回の大底圏

全部に「ここが底だよ」って反応しています。

今回はこの指標を主軸にした戦略。

分かりやすく、軍資金を1億円とします。

これで「いついくら買えばいいのか?」が明白になります。

※軍資金1000万円の方は1/10に、10億円の方は10倍にして参照してください。

図の🟢緑🔵青領域は、BTC全史の26.6%しか出現しない希少領域です。

3年に1年弱しか、この買い場は来ない。

しかも、もう一つ知っておいてほしい事実がある。

現代のBTCは、青領域が消えつつあるのだ。

・Cycle 1(2012-2016):青3色合計 23.1%

・Cycle 2(2016-2020):青3色合計 10.1%

・Cycle 3(2020-2024):青3色合計 12.4%

・Cycle 4(2024-現在):青3色合計 0.0%

つまり「青を待ってから買う」では、分散積立投資は成立しない(微量仕込んで終わりになるリスク大)

ではどうするか?

緑のうちから動き、青に入り深層になるほど仕込みを増加させていく。

これが新戦略の核です。

具体的な配分額(毎日買う分)は以下の通り。

🟢 Green(NUPL 0〜0.25):毎日25万円購入

【出現率】

・第一回半減期:14.1%(186日)

・第二回半減期:17.5%(246日)

・第三回半減期:13.8%(199日)

・第四回半減期:8.4%(65日・進行中)

サイクル平均で 約14-17%の出現率。

200-250日続く標準的な買い場。既に65日迎えているので残り推定150-200日。

この期間は焦って一度に大きく入れる必要はない。

🔵 Shallow Blue(−0.25〜0):毎日50万円購入

【出現率】

・第一回半減期:17.8%(235日)

・第二回半減期:8.1%(113日)

・第三回半減期:12.2%(176日)

・第四回半減期:0.0%(未出現)

緑より約1.5-2倍希少。来た時の機会価値が高いので、緑期間の2倍仕込んでも問題ない。

🔵 Mid Blue(−0.5〜−0.25):毎日100〜200万円購入

【出現率】

・第一回半減期:5.1%(67日)

・第二回半減期:2.0%(28日)

・第三回半減期:0.2%(たった3日)

・第四回半減期:0.0%(未出現)

サイクルが進むごとに激減している幻になりつつあるレア期間。

今回は1-2日来てくれたら嬉しいなーぐらいのボーナス期間。

なのでGreen Shallow Blue で1億完了を想定しておいた方がいい。

もしMid Blueに入ったらほぼ確定でサイクル大底圏。ここまで来たら毎日100、200万円仕込んでも問題ない。

🔵 Deep Blue(< −0.5):毎日数百万円購入

【出現率】

・第一回半減期:0.2%(2日のみ)

・第二回半減期:0.0%

・第三回半減期:0.0%

・第四回半減期:0.0%

→ 2018年以降、8年間で一度も出ていない絶滅領域。これだけを狙うと仕込めないリスクが超高くなるのでいくら安全思考でもここまで待つ必要はない。

もし出たら毎日数百万円仕込んでも問題ない幻の期間。「来なくて当然」と思った方がいい。

ーーーーーーーーーー

PS…

🟢 Green が来た事は今回お知らせしました。

🔵 Shallow Blue

🔵 Mid Blue

🔵 Deep Blue

この3つの青領域はまだ来ていません。

到達したら必ず3つとも全て超速報で投稿します。

これは永久保存版ですので、ブックマーク等していつでも振り返れるようにしておく事を推奨します。

132

535

4,942

412,751

億にゃんこ.base.eth retweeted

📢 Bitget Wallet × NETSTARS 提携発表!

日本のステーブルコインQR決済インフラ「StarPay-X」に、Bitget Walletが唯一のウォレットパートナーとして参画決定!

💡ここがスゴい

✅圧倒的インフラ:国内70万の加盟店を持つ上場企業NETSTARSと連携

✅Web3 ×リアル:9,000万人以上のユーザーと既存の決済網が直結

✅次世代決済:「投資」から、日常の「実生活での決済」へ

日本国内でのステーブルコイン決済の未来がいよいよ動き出します。 今後の動向にぜひご注目ください!🔥

関連記事👇

Jun 4

【リリース公開】ネットスターズ、Bitget Walletと協業について基本合意ーWeb3決済のマルチウォレット化を視野にいれてすすめていきます netstars.co.jp/news/9260/

4

22

69

21,449

億にゃんこ.base.eth retweeted

明日6/1より

xStocks-BitgetWallet限定のRWA取引量チャレンジが

$1,000 -> $10,000 へ大幅UP !!

上級トレーダー向けのノルマとなります🔥

資金管理のできる挑戦者求ム!!!

May 31

【@BitgetWallet × @xStocksFi 米国株キャンペーン】

Lv3 は6/1(月)から

週次取引 $10,000 で $66確定 ✨

ハードルは高くなるけど、この先のLv4に進むためにはやるしかないっ🔥

みんなで Lv3に挑戦しましょう🐸

対象がLv2までの達成者のみなのと、そこまでクリアしておけば、@BitgetWalletJP のLINEオプチャ限定の追加キャンペーンにも参加できるから、Lv2は今日中に確実にクリアしておきたいですね😊

LINEオプチャはコチラ👇

line.me/ti/g2/xBWUC7CA-EfNMK…

#Bitget #xStocks #RWA

3

14

1,669

億にゃんこ.base.eth retweeted

May 30

【3150FIGHT 10🔥プレゼント企画】

👑IBF世界フライ級王座防衛戦👑を控える

#矢吹正道 選手のサイン入り練習用グローブ🥊を

抽選で2名様にプレゼント🎁

【参加方法】

1️⃣@3150Fight ,@3150_staff をフォロー

2️⃣この投稿をリポスト

※6/5(金)23:59〆切

6/6(土)ひる12:30~ #ABEMA 📷で無料生中継

【当日券も発売予定!】

11:30 会場入口 全券種

※自由席は若干枚数となります。

#3150FIGHT

#3150FIGHT10

15

253

269

32,981

億にゃんこ.base.eth retweeted

コラボ決定!

感謝!感謝!

May 29

【中谷潤人 販売情報】

JUNTO NAKATANI × OVER ALLs

コラボTシャツの販売が決定💥🥊

“OVER THE WALL”

5/30(土)12:00-より下記販売ページよりご購入いただけます!!

数量限定の販売になりますので、この機会をお見逃しなく✔️

junto.jp/store

#中谷潤人 #BIGBANG

#overalls #challenger

39

270

3,584

212,787