Joined February 2020

- Tweets 18

- Following 17

- Followers 14

- Likes 4

2 Photos and videos

Daniela retweeted

4 Mar 2020

Las variaciones en el patrimonio pueden deberse a diversos motivos, entre los que podemos mencionar los siguientes:

▪️Movimientos en el capital social de la entidad.

▪️Cambios en las partidas del otro resultado integral.

▪️Distribuciones de utilidades.

3

4

Daniela retweeted

4 Mar 2020

Causas de los cambios en el patrimonio:

📌Emisión de acciones

📌Distribución de utilidades

1

5

4 Mar 2020

Para aclarar: el incremento del capital pudo ser por nuevos aportes de socios antiguos o por ingreso de nuevos socios. Este hecho se expondrá con detalle en las respectivas notas.

4 Mar 2020

Se observa👀

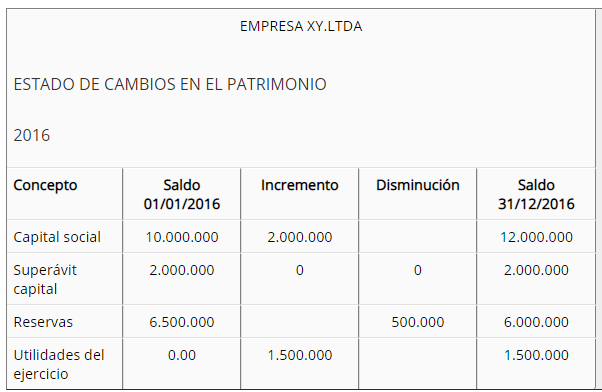

Durante el 2016 ha se presentó un incremento del capital en $2.000.000.

El superávit de capital permaneció invariable.

Las reservas sufrieron una disminución del $500.000 hasta ajustarse al 50% del capital social.

Durante el 2016 la utilidad fue de $1.500.000.

4

4 Mar 2020

Se observa👀

Durante el 2016 ha se presentó un incremento del capital en $2.000.000.

El superávit de capital permaneció invariable.

Las reservas sufrieron una disminución del $500.000 hasta ajustarse al 50% del capital social.

Durante el 2016 la utilidad fue de $1.500.000.

4 Mar 2020

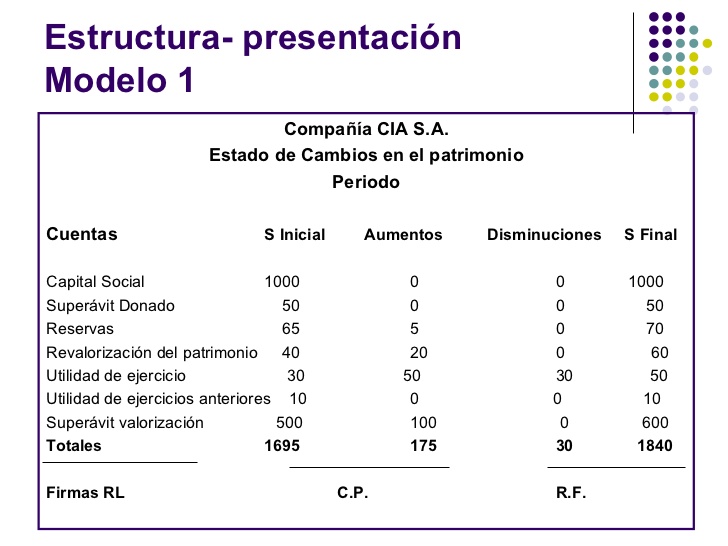

La ilustración muestra un estado de cambios en el patrimonio en su forma más elemental, pero que brinda la orientación necesaria para replicarlo según la información financiera de cada empresa👌

3

Daniela retweeted

4 Mar 2020

¿Cuál es la finalidad del ECPN? Mostrar las variaciones que sufran los diferentes elementos que componen el patrimonio, los efectos de los cambios en políticas contables y las correcciones de errores reconocidos en el periodo, los dividendos y otras distribuciones recibidas

1

3

4 Mar 2020

La ilustración muestra un estado de cambios en el patrimonio en su forma más elemental, pero que brinda la orientación necesaria para replicarlo según la información financiera de cada empresa👌

2

7

4 Mar 2020

Para la empresa es primordial conocer el por qué del comportamiento de su patrimonio en un año determinado. De su análisis se pueden detectar infinidad de situaciones negativas y positivas que pueden servir de base para tomar decisiones correctivas.

2

7

4 Mar 2020

El ECP busca explicar y analizar cada una de las variaciones, sus causas y consecuencias dentro de la estructura financiera de la empresa.

3

4 Mar 2020

El ECP debe disponer de:

1. Estado de Situación Financiera al finalizar el periodo actual.

2. Estados de Situación financiera de los dos periodos precedentes.

3. Notas aclaratorias correspondiente.🧐

1

6

Daniela retweeted

3 Mar 2020

DATO IMPORTANTE:

📌En una entidad mediana o pequeña es posible que su ESTADO DE CAMBIOS EN EL PATRIMONIO sea bastante sencillo dado a que muchas veces no emite acciones preferenciales, no adopta la política contable en Propiedad, planta y equipo, entre otros. #Tips #Actividad

4

15

Daniela retweeted

4 Mar 2020

Elaboración del Estado de cambios en el patrimonio📝

Se requiere del estado de resultados y del balance general, con corte en dos fechas de modo que se puede determinar la variación. Preferiblemente de dos periodos consecutivos, aunque se puede trabajar con un mismo periodo.

1

4

8

Daniela retweeted

29 Feb 2020

El ECPN por lo general, y siguiendo el Plan General de Contabilidad (PGC), las operaciones que se presentan en él, se centran en el origen de dichas operaciones según dos apartados:

Estado de gastos e ingresos reconocidos.

Estado total de cambios en el patrimonio neto.

1

7

15

Daniela retweeted

28 Feb 2020

El estado de cambios en el patrimonio además, de mostrar las variaciones, busca explicar y analizar cada una de sus causas y consecuencias dentro de la estructura financiera de una empresa.

2

7

19

4 Mar 2020

¿Y qué representa el estado de cambios en el patrimonio? pues, muestra las variaciones que sufran los diferentes elementos que componen el patrimonio en un periodo determinado.

1

4

4 Mar 2020

El estado de cambios en el patrimonio es uno de los cinco estados financieros básicos que se elaboran a partir de la información contable.

2

Daniela retweeted

4 Mar 2020

El estado de cambios en el patrimonio es uno de los estados contables obligatorios para una empresa. Éste forma parte de los estados financieros básicos elaborados a partir de información contable

1

7