Joined October 2020

- Tweets 2,738

- Following 581

- Followers 25,521

- Likes 9,685

1,819 Photos and videos

La France vient donc de lancer l’AO10, nouveau grand appel d’offres pour l’éolien en mer. 100 euros le MWh, garantis pendant 25 ans, pour près de 10 GW de nouvelles capacités. Faisons le calcul.

Le parc de Saint-Nazaire, aujourd’hui l’un des seuls retours français significatifs, affiche un facteur de charge d’environ 37 %. Prenons donc une fourchette réaliste entre 30 et 37 %.

Avec 10 GW installés, l’AO10 produirait alors entre 26 et 32 TWh par an. À 100 €/MWh garantis pendant 25 ans, cela représente entre 2,6 et 3,2 milliards d’euros par an, soit entre 66 et 81 milliards d’euros de revenus garantis sur la durée du contrat.

Voilà donc “l’énergie abondante”, un immense dispositif contractuel où l’État garantit pendant un quart de siècle la rémunération d’une production qui dépendra de la météo, du réseau, des maintenances, des congestions et des prix de marché.

Le coût pour les consommateurs dépendra évidemment du prix de marché futur. Mais si l’électricité vaut en moyenne 60 €/MWh, il faudra compenser environ 1 à 1,3 milliard d’euros par an. Si elle vaut 50 €/MWh, la compensation monte autour de 1,3 à 1,6 milliard par an. Sur 25 ans, on parle donc de dizaines de milliards d’euros.

Tout cela pour une production qui arrivera entre 2035 et 2040, c’est-à-dire à l’heure où l’on aura déjà eu le temps de découvrir trois nouvelles urgences climatiques, deux plans d’électrification et une commission d’enquête sur le coût des précédents…

Certains objecteront que Flamanville est aussi parfois évoqué autour de 100 €/MWh. Mais comparer brutalement les deux chiffres revient à confondre une étiquette de prix et un service électrique.

Flamanville est un désastre industriel de premier de série, un cas d’école de dérive de chantier, mais l’EPR produit une électricité disponible quand on en a besoin, sur une durée de vie qui peut se compter en soixante ans ou davantage. L’offshore à 100 €/MWh vend une production intermittente, contractualisée sur 25 ans, qui impose autour d’elle réseaux, raccordements, flexibilités, réserves et arbitrages de marché…

L’appel d’offres intègre également des critères favorisant les constructeurs européens et limitant certains composants venus de Chine. Sur le papier, c’est cohérent. Dans la réalité, cela signifie souvent de payer plus cher pour reconstruire à marche forcée une filière que l’on a laissé dépendre de chaînes mondiales, tout en jurant que le résultat sera un jour compétitif.

La souveraineté énergétique consiste désormais à acheter une énergie intermittente plus chère, avec des composants plus contrôlés, pour produire une électricité dont la valeur dépendra de la météo et de l’état du réseau. On sent tout de suite le génie stratégique.

À l’échelle de l’objectif 2050 définit par la PPE3, le vertige grandit.

45 GW d’éolien en mer, avec le même facteur de charge, représenteraient environ 177 TWh par an. À 100 €/MWh, cela ferait près de 18 milliards d’euros de revenus annuels garantis, soit plus de 440 milliards sur 25 ans. Bien sûr, tous les futurs appels d’offres ne seront pas forcément au même prix. Mais cela donne une idée de ce que signifie concrètement “changer d’échelle”…

lemoniteur.fr/electricite/eo…

8

51

86

7,844

L’Europe veut se “dérisquer” de la Chine. Encore faudrait-il qu’elle dispose des usines, des matériaux, des batteries, des panneaux, des aimants et des chaînes de valeur permettant de s’en passer... Car le dérisquage expose les vulnérabilités lorsqu’il n’existe pas d’alternative.

Les chiffres suffisent à calmer l’enthousiasme. Le déficit commercial de l’Europe avec la Chine approchait 360 milliards d’euros en 2025. Les importations augmentent, les exportations reculent, et le déséquilibre touche les machines électriques, les équipements industriels, les produits chimiques, les véhicules, le mobilier, les biens manufacturés…

La Commission parle elle-même d’une relation “critiquement déséquilibrée”. La Chine contrôle environ 60 % de la production mondiale de terres rares et près de 90 % du raffinage, et près de 98 % pour les aimants permanents. Or ces aimants sont dans les moteurs de VE, les éoliennes, les systèmes de défense, les data centers, les infrastructures industrielles. En somme, dans tout ce que l’Europe prétend développer pour redevenir souveraine...

Même scénario pour les batteries et le solaire.

La Chine domine les segments clés des batteries, parfois au-delà de 80 %, et jusqu’à 95 % pour certains matériaux précurseurs ou la chimie LFP. L’AIE estime que produire en Europe ou aux USA coûte 70 à 130 % plus cher que produire en Chine dans le solaire, l’éolien ou les batteries. La résilience est donc possible, mais simplement plus chère, lente et exigeante…

La Chine n’a pas besoin de dominer l’Europe d’un bloc. Il lui suffit de la diviser. Bruxelles régule au nom de l’Union, mais Pékin parle aux intérêts particuliers : automobile allemande, luxe français, machines italiennes, semi-conducteurs néerlandais, batteries hongroises, transport maritime nordique…

L’Europe proclame une ligne commune, puis chaque État membre découvre que la fermeté collective a parfois un coût national très précis. C'est pourquoi la coercition chinoise n’a pas besoin d’être spectaculaire ; elle peut être sélective, administrative, tarifaire… Une licence retardée ici, une enquête là, une menace sur tel secteur… Qui aurait pu prévoir ?!

montelnews.com/news/c16615b1…

4

10

26

1,745

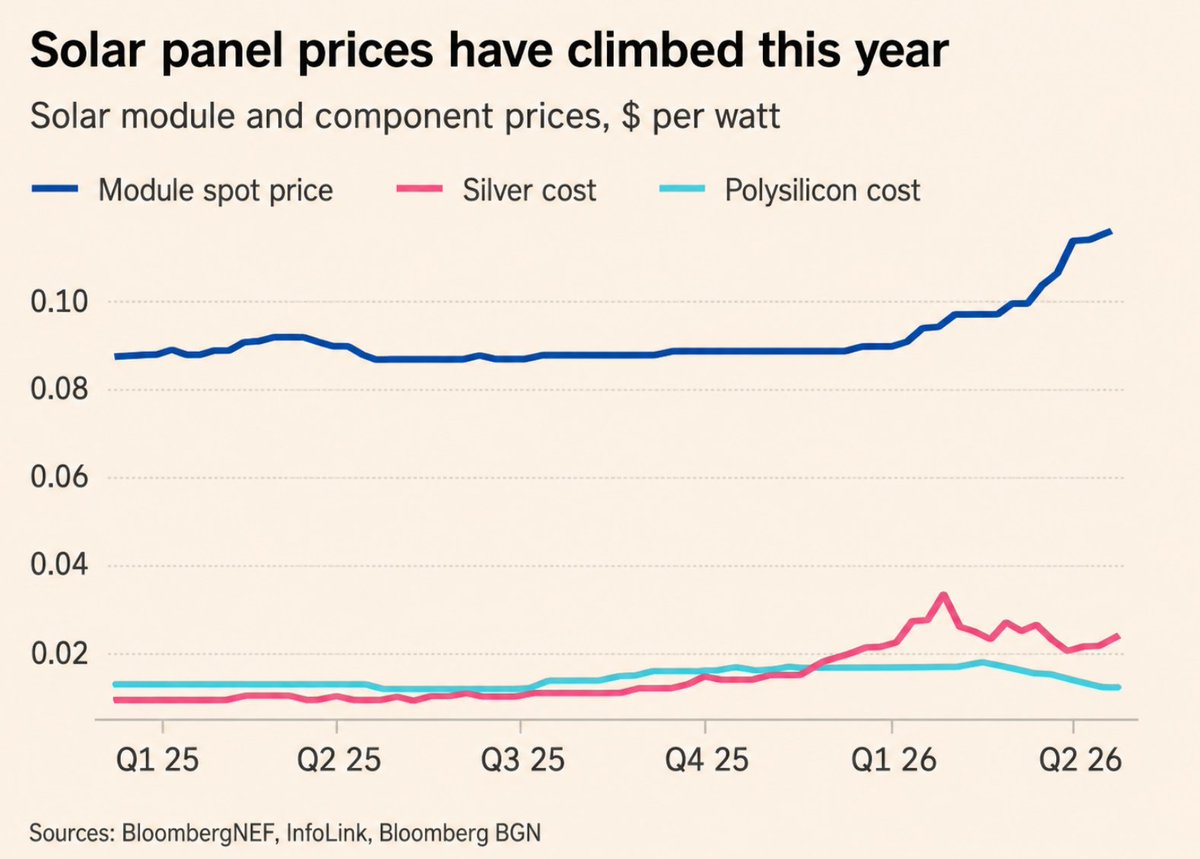

Les panneaux solaires n’étaient peut-être pas si bon marché.. Le prix des modules remonte. Pendant des années, le récit dominant fut simple : la Chine produisait des panneaux à bas coût, le monde en profitait, la transition énergétique devenait moins chère… Pékin fabriquait, les consultants calculaient la baisse du coût actualisé de l’électricité (LCOE), et les responsables politiques y voyaient la preuve que l’avenir renouvelable allait de soi.

Mais ce graphique marque peut-être le début d’un retour du réel.

En deux ans plus de quarante fabricants chinois de panneaux solaires ont fait faillite, été rachetés ou retirés de la cote. Parmi les cinq grands survivants du secteur, près d’un tiers des effectifs a été licencié.

La Chine a méthodiquement construit un quasi-monopole sur les chaînes de valeur. Pour cela, elle a accepté des marges faibles, des surcapacités, des rendements décroissants.. Sans doute parce que l’enjeu n’était pas seulement commercial, mais stratégique..

C’est ici que le prix bas devient trompeur. On a longtemps regardé l’étiquette : un panneau moins cher, donc une transition moins chère. Mais la vraie question est celle de l’incidence : qui paie réellement la différence ?

Une partie du coût a été absorbée par les subventions chinoises, par la compression de la consommation des ménages chinois, par des entreprises acceptant de produire avec des marges écrasées, et par les pays occidentaux qui ont sacrifié une partie de leur base industrielle en échange d’un prix immédiat plus faible.

Dans une industrie appelée à devenir l’un des piliers symboliques de la transition énergétique occidentale, Pékin a compris avant les autres qu’il fallait devenir l’infrastructure cachée de la dépendance adverse. Et quand le soutien public se réduit, que les producteurs fragiles disparaissent, que les intrants se renchérissent, le prix remonte. Ce n’est pas une anomalie. C’est peut-être la normalisation d’un prix longtemps artificialisé.

Et maintenant que le fournisseur dominant peut relever les prix, rationner les flux ou utiliser sa position comme levier diplomatique, chacun fait semblant de découvrir que la mondialisation verte n’abolit pas la puissance, elle lui donne simplement un emballage recyclable...

ft.com/stream/69879c7b-156b-…

7

43

103

5,511

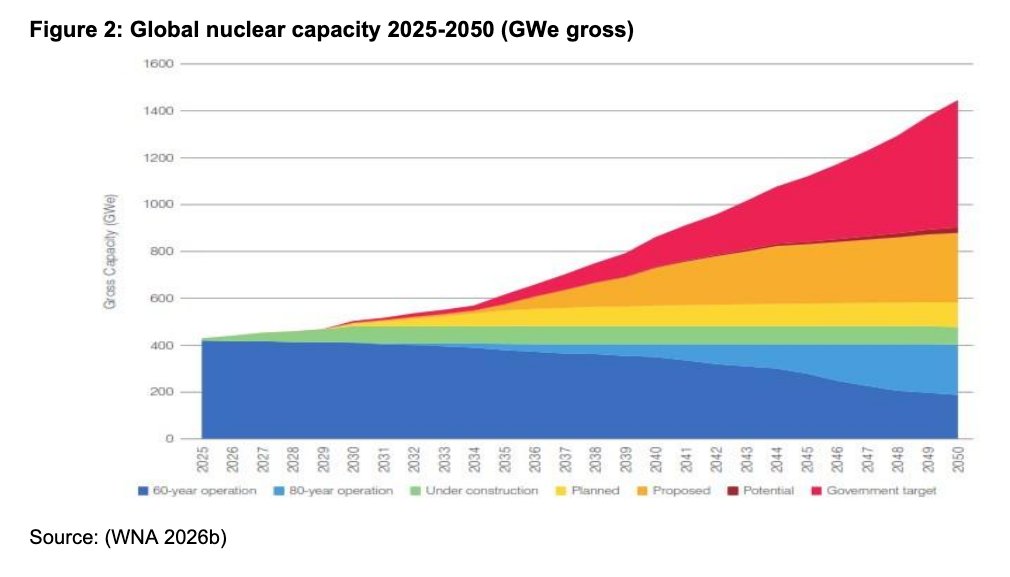

La zone bleu clair indique ce que pourraient apporter des prolongations des centrales nucléaires jusqu’à 80 ans. La première politique nucléaire sérieuse consiste à ne pas détruire l’actif existant. Le nucléaire mondial d’aujourd’hui est un héritage splendide, mais vieillissant.

À la fin 2025, 413 réacteurs étaient en fonctionnement, fournissant près de 10 % de l’électricité mondiale, avec plus de 70 % des réacteurs situés dans les économies avancées et un âge moyen supérieur à 36 ans.

Fermer prématurément des réacteurs fonctionnels est probablement l’une des fautes énergétiques les plus absurdes de notre temps. L’extension de durée de vie est l’une des trois grandes stratégies d’expansion du nucléaire, et constitue un moyen peu coûteux de maintenir la production actuelle.

Ensuite, les couches vertes, jaunes, orange et rouges représentent les réacteurs en construction, planifiés, proposés, potentiels et les objectifs gouvernementaux.

C’est là que le graphique de l'université d'Oxford bascule. Après 2035, la croissance ne vient plus seulement du maintien du parc actuel, mais d’un effort massif de construction nouvelle. C’est presque une multiplication par trois et demi de la capacité mondiale.

Ainsi la déclaration visant à tripler la capacité nucléaire mondiale d’ici 2050, d’abord soutenue par 21 pays à la COP28, est désormais portée par 38 pays.

La partie basse du graphique rappelle aussi que sans prolongation, une partie du parc actuel s’efface. La partie haute montre l’ambition. Avec prolongation, constructions nouvelles, SMR et grands réacteurs, le nucléaire peut redevenir l’un des piliers majeurs de l’économie mondiale décarbonée...

La vraie question n’est donc plus : « faut-il du nucléaire ? » mais quels pays seront assez sérieux pour en construire avant que la pénurie d’électricité fiable ne devienne leur politique industrielle par défaut ?

oxfordenergy.org/wpcms/wp-co…

4

26

57

4,576

"À l'avenir la maintenance va s'intensifier..." Quand les conséquences économiques de la modulation du nucléaire font l'objet d'un reportage de TF1...

36

248

682

209,167

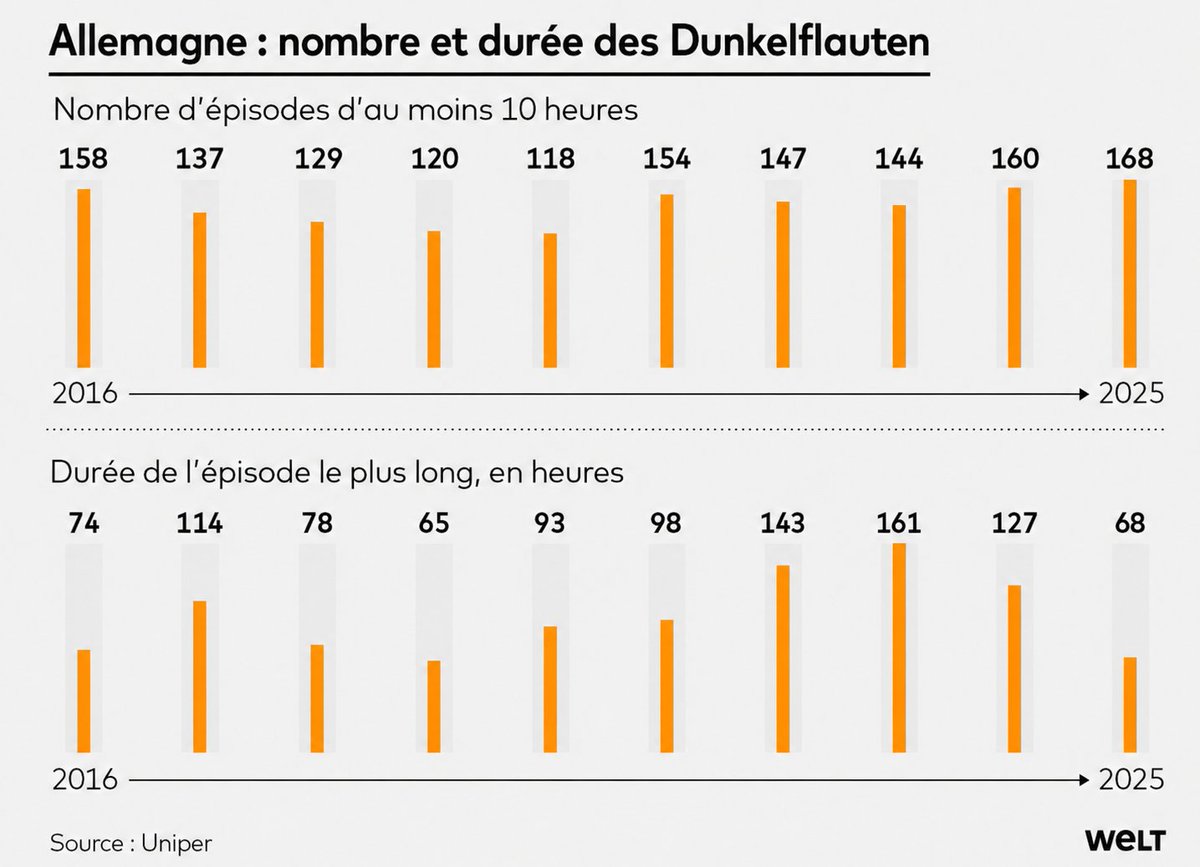

En Allemagne, certains pensent qu’une grande partie des centrales à gaz prévues pourrait être remplacée par des batteries. Mais une étude révèle qu’ils s’appuient sur des indications trompeuses concernant la durée et la fréquence des Dunkelflaute, ces périodes sans vent et sans soleil.

Cette question se trouve aujourd’hui au cœur du débat sur la stratégie électrique en Allemagne. Les défenseurs d’une transition ne reposant que sur les renouvelables continuent de citer des analyses selon lesquelles la plupart des Dunkelflauten seraient brèves et donc facilement gérables grâce à des batteries.

À tort, selon de nouvelles évaluations d’Uniper, l’énergéticien désormais détenu par l’État allemand. Le groupe pointe les « défauts méthodologiques » de nombreuses analyses qui minimisent le phénomène.

En effet beaucoup d’études définissent une Dunkelflaute en fonction du nombre d’heures consécutives durant lesquelles la production solaire et éolienne tombe sous un seuil déterminé. Avec cette méthode, le Dunkelflaute prend souvent fin très vite : il suffit que le seuil soit brièvement dépassé.

« Du point de vue du système électrique, cette méthode est insuffisante », critique Christian Brose, météorologue en chef chez Uniper. « De tels pics de courte durée n’ont aucun effet substantiel sur la situation d’approvisionnement et ne permettent ni de recharger les batteries ni de stabiliser durablement le système. » Selon lui, la « sous-production structurelle » du système électrique est ainsi « systématiquement sous-estimée ».

Selon la définition retenue par Uniper, il y a Dunkelflaute lorsque, pendant au moins dix heures consécutives, la production éolienne et solaire reste inférieure à 10 % de leur puissance installée.

Les résultats obtenus avec cette méthode sont alarmants. « Au cours des dix dernières années, 1 435 Dunkelflauten de plus de dix heures se sont produites », constatent les météorologues d’Uniper. « Cela signifie qu’en moyenne, une Dunkelflaute survient tous les trois jours. »

Pour des batteries classiques offrant deux à quatre heures d’autonomie, une telle interruption de la production solaire et éolienne est impossible à compenser. Même les systèmes de stockage à grande échelle les plus modernes, encore très peu disponibles, capables de fournir dix heures d’énergie, ne pourraient approcher une compensation suffisante.

« Un Dunkelflaute de vingt-quatre heures se produit presque chaque mois ; celles de trois jours environ deux fois par an », observent les analystes d’Uniper.

Pour la stratégie énergétique du gouvernement allemand, la conclusion est claire : les batteries constituent un complément, mais elles sont loin de pouvoir remplacer des centrales à gaz indépendantes des conditions météorologiques.

D’autant que la sortie du charbon doit se poursuivre : au cours des quatre prochaines années seulement, le calendrier fixé par la loi prévoit l’arrêt de centrales au lignite représentant 8,5 GW de puissance...

welt.de/wirtschaft/plus6a182…

4

18

25

3,284

Le chimiste Marc Fontecave déplore les promesses irréalistes tenues lors des accords de Paris :

« Il n’y aura pas zéro carbone en 2050... Pourquoi dire aux gens des choses qu’on sait fausses ? »

youtube.com/watch?v=ALmXspkg…

8

22

46

4,499

Des chercheurs ont cartographié plus de 140 000 installations solaires dans le monde afin d’évaluer la quantité perdue sous l’effet de la pollution. En 2023, les aérosols, ces minuscules particules en suspension, auraient réduit la production solaire mondiale de 5,8 %, soit 111 TWh d’électricité perdue.

Le phénomène est particulièrement marqué en Chine, où capacités solaires et centrales à charbon se sont développées en parallèle, souvent dans les mêmes zones. Les chercheurs soutiennent que cela met en évidence une «interaction jusque-là non reconnue» entre l’utilisation de combustibles fossiles et les énergies renouvelables, où les émissions d’un système ont un impact direct sur la performance de l’autre.

Ces pertes représentent une contrainte importante et souvent négligée sur la transition énergétique propre. Entre 2017 et 2023, les nouvelles installations photovoltaïques ont ajouté en moyenne 246,6 TWh d'électricité chaque année, tandis que les pertes liées aux aérosols provenant des systèmes existants ont atteint 74 TWh par an. Ainsi, près d’un tiers des gains annuels apportés par les nouvelles capacités aurait déjà été absorbées par la pollution atmosphérique.

Par ailleurs cette nouvelle étude menée par l'Université d'Oxford rappelle qu’installer du renouvelable ne signifie pas mécaniquement fermer du fossile…

« Les gains climatiques dépendent du fait que l’électricité solaire se substitue à la production fossile, au lieu de simplement s’y ajouter. Dans les faits, ce processus de substitution s’est révélé extrêmement inefficace. Certaines estimations suggèrent qu’à l’échelle mondiale, plus de six unités d’énergie renouvelable peuvent être nécessaires pour remplacer une seule unité d’énergie fossile. Cette inefficacité reflète largement la hausse continue de la demande énergétique globale ainsi que la dépendance structurelle aux infrastructures fossiles. »

Le co-auteur de l’étude, le Dr Chenchen Huang, affirme que les conclusions du rapport envoient un «avertissement clair» selon lequel négliger les pertes d’énergie solaire induites par la pollution peut conduire à une «surestimation systématique de la production d’énergie renouvelable par les gouvernements, les entreprises et la communauté au sens large».

researchgate.net/publication…

Notamment cité par Bloomberg et Euronews:

euronews.com/2026/05/15/bloc…

6

24

51

3,555

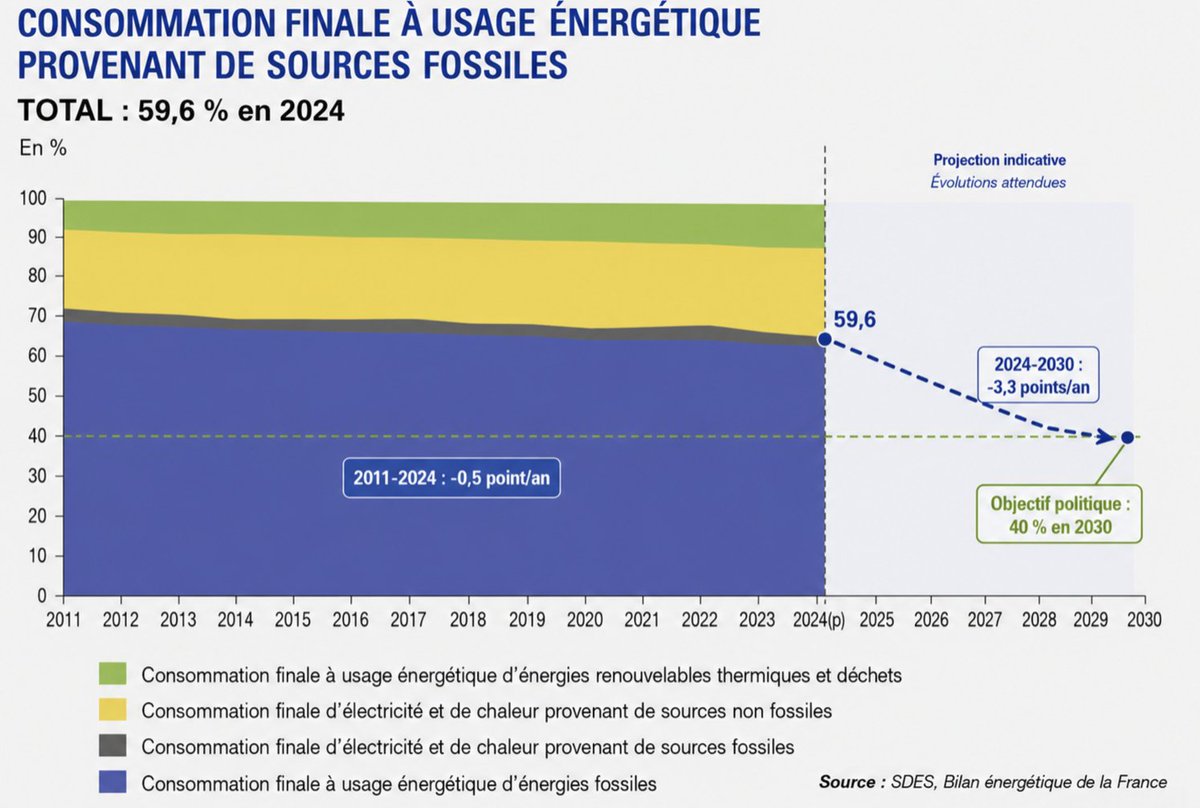

Depuis 2011, la France réduit la part des fossiles au rythme d’environ 0,5 point par an. Pour tomber sous 40 % en 2030, il faudrait multiplier la cadence par près de quatre. En volume, même vertige : les fossiles ont baissé d’environ 1,5 % par an depuis 2012, il faudrait passer à 7,5 % par an. Il ne faudrait donc pas accélérer mais littéralement changer de régime physique.

Le slogan « moins de 40 % en 2030 » suppose donc simultanément une baisse accélérée de la consommation totale, une électrification très rapide des transports, une mutation massive du chauffage, une décarbonation industrielle lourde, et des infrastructures prêtes à temps.

Pour atteindre moins de 40 % en 2030, il faudrait aussi que la France accomplisse en six ans une transformation que les pays les plus avancés ont réalisée sur plusieurs décennies, souvent avec des avantages naturels que nous n’avons pas, ou avec une discipline énergétique que nous n’avons plus.

« Les promesses n’engagent que ceux qui les écoutent. »

statistiques.developpement-d…

Planification écologique: "Notre ambition est claire, c'est de passer de plus de 60% d'énergies fossiles à moins de 40% en 2030", soutient Emmanuel Macron

#BFM2

5

32

64

4,316

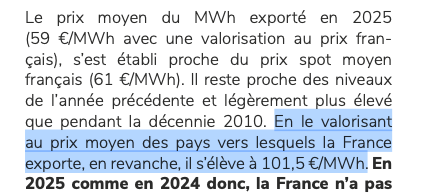

La France a en 2025 connu un record d’exportations d’électricité : 92,3 TWh. Pourtant la valorisation totale de ces exportations n’a atteint que 5,4 milliards d’euros, soit environ 58,5 €/MWh. Or la CRE estime le coût du nucléaire historique français autour de 60 €/MWh pour les prochaines années. En d’autres termes, la France exporte massivement… mais quasiment à perte.

Lorsque le vent souffle abondamment ou que le soleil produit massivement, les prix allemands s’effondrent et les surplus se déversent vers les réseaux voisins. Mais lorsque le vent tombe et que le solaire disparaît, l’Allemagne importe à grande échelle l’électricité pilotable produite ailleurs, notamment en France ou en Scandinavie.

▶️ C’est ici qu’intervient une mécanique largement méconnue. Sur le marché européen, lorsque les prix divergent entre deux pays interconnectés, le producteur exportateur ne capte pas l’écart. Il vend son électricité au prix de son marché local, non au prix du pays acheteur. La rente de congestion est ensuite partagée entre les gestionnaires de réseaux des deux côtés de la frontière.

▶️ Le cas italien l’illustre parfaitement cette situation. En 2025, la frontière avec la France, pourtant exportatrice nette, aurait généré 962,54 millions d’euros de rentes de congestion brutes, directement captées par le gestionnaire du réseau italien.

Même amputée de moitié, cette manne représente 1,674 milliard d’euros pour RTE en 2025. Mais elle ne peut pas servir à financer de nouveaux réacteurs nucléaires car elle doit être affectée au développement du réseau. Ainsi la valeur créée par la disponibilité du parc nucléaire français ne revient pas à l’outil industriel qui permet cette disponibilité, elle alimente d’abord les infrastructures d’échange.

▶️ Plus inquiétant encore, les interconnexions commencent à transmettre non seulement l’électricité, mais aussi les désordres des systèmes voisins.

À partir d’un certain seuil d’énergies intermittentes, les marchés électriques deviennent structurellement plus instables. Les heures de prix très bas, nuls ou négatifs se multiplient.

Lorsque les prix chutent fortement sous l’effet des surplus renouvelables allemands, EDF est contrainte de moduler davantage ses réacteurs, voire parfois de réduire fortement leur production.

Cette modulation accélère l’usure des installations, réduit leur rentabilité et complique encore le financement des futurs investissements nucléaires.

▶️ Et la situation pourrait encore s’aggraver avec le futur « paquet réseau » porté par la Commission européenne. Bruxelles souhaite accélérer massivement le développement des interconnexions afin d’augmenter les capacités d’échange entre États membres, et de s’arroger le pouvoir d'imposer aux Etats-membres des interconnexions additionnelles en court-circuitant les choix nationaux.

La Commission envisagerait ainsi de prélever 25 % des rentes de congestion pour financer des projets communs, précisément destinés à permettre aux pays fortement dotés en EnRi d’évacuer leurs surplus.

Derrière le vocabulaire rassurant de l’intégration apparaît une réalité plus conflictuelle, que l'économiste Dominique Finon résume ainsi : « Les interconnexions conçues pour assurer la solidarité technique entre les systèmes européens tendent à devenir un canal de déversement des productions excédentaires solaires et éoliennes des uns vers ceux qui ont un système décarboné à dominante nucléaire et hydraulique. »

⏯️ Au fond, le débat dépasse la seule question technique des réseaux et pose une interrogation beaucoup plus profonde : une Europe électrique peut-elle fonctionner durablement si certains pays conservent des moyens pilotables pendant que d’autres organisent leur système autour d’une intermittence massive rendue supportable grâce aux voisins ?

Merci à @EricSartori3 et à sa note 🔽

piebiem.webnode.fr/l/surprod…

26

334

543

63,842

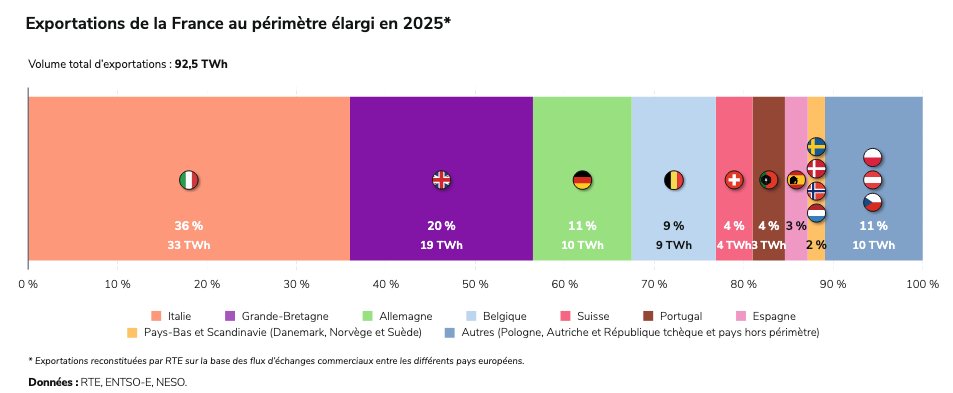

Entre 2020 et 2025, les prix de l’électricité payés par les petits consommateurs ont explosé partout en Europe. Mais la France demeure en dessous de ses voisins. Même fragilisé, le système français conserve encore les traces d’une ancienne puissance industrielle. Mais c’est là que commence le problème, car ce graphique décrit autant un avantage historique qu’un équilibre précaire.

Car depuis plusieurs années, EDF accumule les contradictions. Le groupe doit simultanément :

- prolonger la durée de vie du parc existant

- construire une nouvelle génération d’EPR2

- investir dans les renouvelables

- maintenir des prix acceptables

- financer des dizaines de milliards d’euros de maintenance

- tout en absorbant les injonctions contradictoires de l’État et de Bruxelles.

Pour mener à bien ses missions EDF s’est progressivement transformée en une structure lourde, complexe et parfois paralysée par ses propres procédures. Plusieurs anciens dirigeants décrivent ainsi une entreprise où l’empilement administratif ralentit tout, avec contrôles, validations, documentation, reporting, normes internes, arbitrages interminables...

Le chantier nucléaire en donne des exemples très concrets. Le nouveau design des réacteurs vise désormais à réduire le nombre de modèles de portes d’environ 300 à 100, et les types de tuyauteries de plus de 400 à 256. Son PDG Bernard Fontana lui-même racontait récemment qu’un fournisseur ne pouvait livrer une pièce terminée depuis un mois parce qu’il lui restait… 15 000 pages de documentation à compléter.

À cela s’ajoute une dimension profondément politique. Jean-Paul Bouttes, ancien directeur de la stratégie du groupe, décrit EDF comme « le fruit du communisme et du gaullisme ». Son immense masse salariale exerce une influence politique considérable.

Les salariés ne peuvent pratiquement pas être licenciés sauf faute grave. Les quelque 200 000 employés du groupe bénéficient d’une électricité fortement subventionnée et 1 % du chiffre d’affaires annuel d’EDF finance des activités sociales : colonies de vacances, locations touristiques, billets à tarif réduit, etc. Cela crée un esprit de corps puissant, mais aussi une organisation très résistante aux remises en cause.

Dès lors, toute tentative de réforme du groupe devient rapidement explosive. Ce contexte rend encore plus redoutable le défi consistant à maîtriser les coûts, perfectionner les nouvelles technologies et achever, dans la prochaine décennie, six nouveaux réacteurs en France ainsi que quatre au Royaume-Uni.

Pendant ce temps, les concurrents avancent. Les Chinois construisent désormais des réacteurs à une vitesse industrielle que l’Europe a presque oubliée. Les Sud-Coréens remportent des contrats internationaux.

Bénéficiant du legs nucléaire du XXe siècle, la France conserve encore un avantage énergétique réel par rapport à plusieurs grands voisins européens. Mais cet avantage devient de plus en plus dépendant de la capacité d’EDF à accélérer les chantiers et stabiliser enfin une stratégie énergétique cohérente sur plusieurs décennies.

Reste donc à savoir si une entreprise aussi politique, aussi protégée et aussi chargée d’injonctions contradictoires peut retrouver la simplicité d’exécution industrielle qui avait fait sa force.

ft.com/content/4c48679b-edc3…

4

62

141

5,251

Documentaire et Vérité retweeted

May 17

"En 2024, l’UE a importé pour 14,6 milliards d’euros de produits liés aux énergies vertes, dont 11,1 milliards pour les seuls panneaux solaires. La Chine en a été de loin le premier fournisseur, représentant 98 % de ces importations."

"L’UE présente désormais le solaire comme « l’étoile brillante » de la transition énergétique européenne, puisqu’il a couvert près d’un quart (23,4 %) de la consommation d’électricité en 2024. En juin dernier, le soleil a été la principale source d’électricité produite dans l’UE."

"« Les fabricants chinois ont atteint une échelle et des niveaux de coûts qui ne peuvent pas être égalés hors de Chine », explique à Euronews Earth Jannik Schall, de la start-up cleantech 1KOMMA5°." « Il existe des usines dans d’autres pays, y compris en Europe, mais elles se concentrent uniquement sur l’assemblage final des panneaux solaires et ne peuvent pas rivaliser avec la Chine en matière de coûts. »"

La politique de dumping chinois conduit "les entreprises à vendre en dessous de leurs coûts. Un rapport de l’AIE publié l’an dernier indique que les entreprises solaires basées en Chine ont accumulé des pertes nettes d’environ 5 milliards de dollars (4,3 milliards d’euros) depuis le début de l’année 2024."

Et maintenant les prix vont augmenter... qui aurait pu prévoir...

Panneaux solaires : incertitudes géopolitiques, pénuries et réforme fiscale en Chine font grimper les prix, mais jusqu’où ? l.euronews.com/QUae

6

96

200

9,644

En 2025, le taux de prélèvement obligatoire était de 43,6 %, pourtant en 1983, le président François Mitterrand annonçait que « 44% de prélèvements obligatoires c’est trop. (…) Trop d’impôt, pas d’impôt. On asphyxie l’économie, on limite les énergies... »

27

186

510

56,005

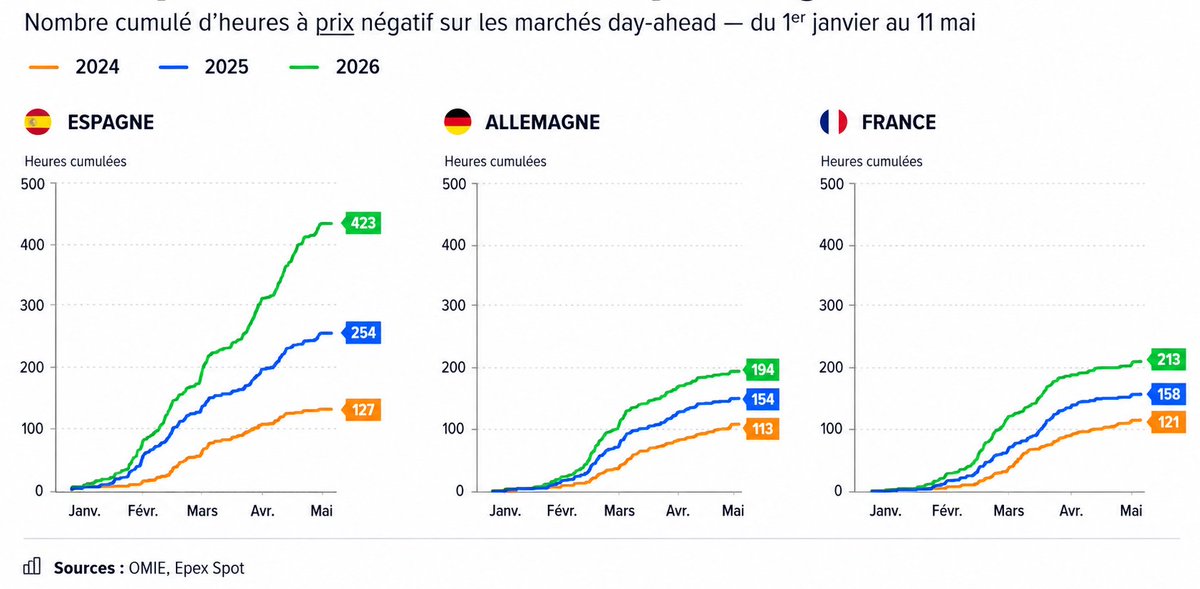

il y a de panneaux solaires, tous produisent simultanément, les prix s’effondrent au même moment, et la valeur économique du solaire diminue. Les contribuables paient donc 2 fois. D’abord pour financer l’essor du photovoltaïque via subventions et tarifs garantis, puis pour indemniser les producteurs lorsqu’on leur demande… d’arrêter de produire. En Allemagne ce type de compensations a représenté 435 millions d’€ en 2025.

L’Europe a ainsi inventé une étrange économie où l’on subventionne simultanément la production et la non-production.

▶️ Le succès technique du photovoltaïque continue de fragiliser son propre modèle économique, à s'auto-cannibaliser. Les exploitants sont donc de en contraints de couper leurs installations pendant les heures de pointe. Ce phénomène, appelé curtailment, explose partout en Europe.

En Espagne, environ 16 % de la production solaire aurait déjà été bridée au premier trimestre 2026, soit deux fois plus qu’un an plus tôt. En Allemagne, on serait passé d’environ 7 % à 13 %.

▶️ Les marchés en tirent déjà les conséquences.

Après une décennie de records, BloombergNEF anticipe désormais un ralentissement des nouvelles installations solaires européennes jusqu’au milieu des années 2030.

Les hypothèses financières qui rendaient ces projets irrésistibles pendant la crise énergétique vacillent. « Les prix négatifs et le curtailment détruisent les rendements », reconnaît Axel Thiemann, patron de Sonnedix.

Car installer des panneaux est une chose, construire un système électrique capable d’absorber massivement une production intermittente en est une autre.

Comme l’a résumé Leonhard Birnbaum, patron d’E.ON pour Bloomberg: « Des panneaux solaires qui ne peuvent pas injecter leur électricité dans le réseau ne compensent pas une seule tonne de CO₂... »

bloomberg.com/news/articles/…

17

90

160

9,737

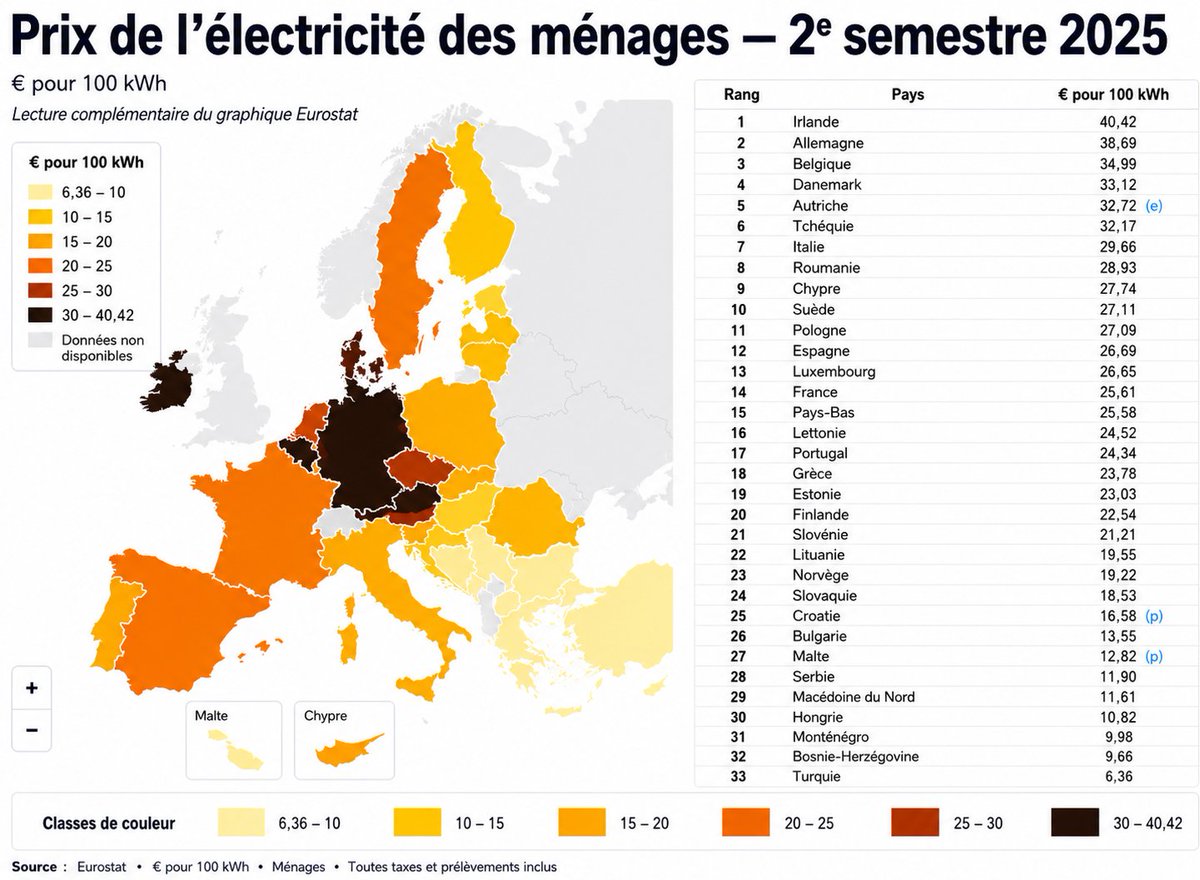

Les prix de l’électricité payé par les ménages dans l’UE les plus élevés fin 2025 sont observés en Irlande, en Allemagne, puis en Belgique. Il est ainsi frappant de constater que les cinq pays de l’Union où l’électricité domestique est la plus chère en euros courants appartiennent aussi au groupe des pays fortement engagés dans les renouvelables.

Cette corrélation ne signifie pas mécaniquement que les EnR “font monter” les prix, mais elle rappelle une réalité souvent escamotée. À savoir qu’une forte part d’électricité variable ne se paie pas seulement en capacité, elle se paie aussi en réseaux, en flexibilité, en réserves, en coûts d’équilibrage et en fiscalité...

Le prix moyen de l’électricité payé par les ménages dans l’UE s’établit à 28,96 € pour 100 kWh, niveau toujours bien supérieur à celui d’avant 2022, et cette hausse vient surtout des taxes et prélèvements, passés à 28,9 % de la facture finale. Le prix final inclut donc les taxes, les politiques publiques, les réseaux, les choix de bouclier tarifaire, les prélèvements de soutien aux renouvelables, la fiscalité et les tarifs réglementés.

Le cas allemand résume la situation. L’Allemagne a ajouté plus de 20 GW de capacités renouvelables en 2025, ce qui en fait le premier pays européen en matière de déploiement cette année-là. Mais elle reste aussi le plus grand émetteur européen du secteur électrique en valeur absolue, et figure à la 2e place des pays où les ménages paient l’électricité le plus cher.

La corrélation plus sérieuse est que plus un système dépend de productions variables sans disposer d’un socle pilotable bas carbone, d’un réseau suffisant ou de flexibilité abondante, plus les coûts de système deviennent visibles. L’électricité renouvelable est souvent peu coûteuse à produire quand elle produit, elle est en revanche coûteuse à intégrer lorsqu’elle arrive au mauvais endroit, au mauvais moment, ou en excès.

La question importante n’est pas de savoir combien de renouvelables un pays installe, mais combien de fossiles il remplace, avec quel réseau, quelle flexibilité, quel stockage, quel socle pilotable et à quel coût final pour le consommateur…

Une vraie politique d'électrification devrait alléger le coût d’usage de l’électricité bas carbone, surtout lorsqu’elle remplace des combustibles fossiles.

À défaut, l’Europe organise une transition où elle demande aux ménages et aux entreprises de changer d’énergie, tout en surchargeant fiscalement l’énergie de substitution. C’est moins une stratégie qu’un numéro d’équilibriste budgétaire…

ec.europa.eu/eurostat/web/pr…

19

163

284

12,964

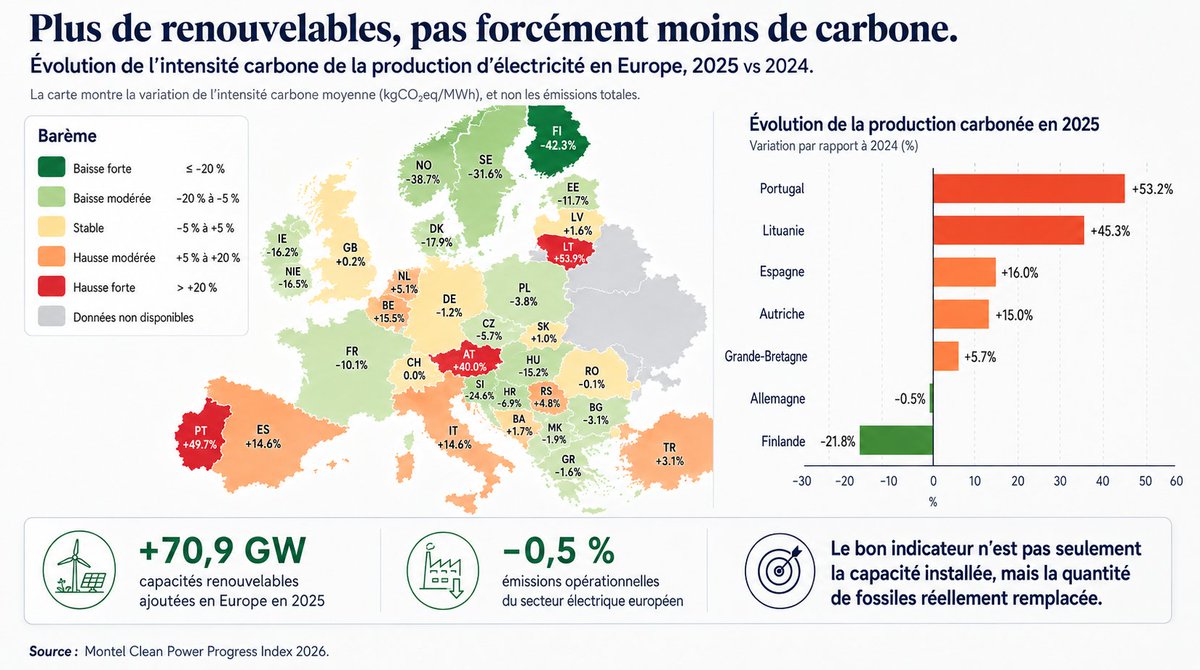

Un nouveau rapport de Montel révèle qu’en 2025, l’Europe a ajouté plus de 70 GW de capacités renouvelables, mais que les émissions du secteur électrique n’ont reculé que de 0,5 %. Pire encore, on constate que de nombreux pays ont même vu la production de combustibles fossiles augmenter…

La carte de l'Europe ci dessous ne montre pas les émissions totales du secteur électrique, mais l’évolution de l’intensité carbone, c’est-à-dire les émissions moyennes par MWh produit. Elle révèle une Europe très contrastée, où certains pays décarbonent réellement leur production, tandis que d’autres voient le gaz ou autres moyens fossiles revenir combler les trous laissés par la météo, la demande ou les limites du réseau.

- L’Espagne offre le cas le célèbre. Malgré 10 GW de nouvelles connexions d'EnR en 2025, la production au gaz y a augmenté de 22,9 %, au point de dépasser le solaire et le nucléaire pour devenir la 2e source d’électricité du pays. Le solaire fait baisser les émissions à midi, mais le gaz revient dîner. L’intensité carbone a ainsi progressé de 14,6 % sur un an.

- Son voisin, le Portugal, fait partie des pays où la production carbonée a le plus augmenté en 2025 : 53,2 %. En un an, la production carbonée est passée de 5,1 TWh à 7,92. C’est l’exemple parfait d’un système où les renouvelables ne suffisent pas à couvrir le besoin marginal lorsque les conditions météo, la demande ou l’équilibre du réseau exigent davantage de production.

- La Grande-Bretagne offre un autre rappel désagréable : sortir du charbon ne suffit pas à sortir du carbone. En 2025, sa production décarbonée a progressé de 3,6 %, tandis que sa production carbonée augmentait de 5,7 %. Le gaz reste appelé pour équilibrer le système, répondre aux pointes et compenser les limites du réseau.

- L’Autriche, l’une des dernières nations anti-nucléaire, rappelle une autre évidence : une production renouvelable dépendante de la météo reste dépendante de la météo ! La chute de l’hydroélectricité y a provoqué une baisse de 18,6 % de la production zéro carbone, remplacée par des combustibles fossiles, du gaz, en partie russe. L’intensité carbone y a bondi de 40 %.

- L’Allemagne, de son côté, reste le plus grand émetteur européen en valeur absolue, malgré plus de 20 GW de nouvelles capacités renouvelables ajoutées en 2025. Les réductions d’émissions existent, mais restent bien modestes. Le pays illustre ainsi cette contradiction devenue presque doctrinale : empiler des capacités renouvelables ne suffit pas à décarboner profondément un système si l’on conserve une dépendance structurelle aux fossiles pour l’équilibre du réseau.

- L’étude révèle que la Finlande est un exemple en matière de décarbonation structurelle. Ses émissions électriques ont chuté de plus de 40 % en un an, en partie grâce à la progression de l’éolien mais surtout du nucléaire, qui reste la première source de production du pays avec 38,9 % du total en 2025.

⏯️ La conclusion est donc simple, quoique fâcheuse pour les catéchismes : ajouter du renouvelable n’est pas une politique énergétique complète.

Il faut encore regarder quand cette production arrive, ce qu’elle remplace réellement, comment le réseau l’absorbe, quelle flexibilité l’accompagne, et surtout quelle source assure la continuité lorsque le vent tombe ou que le soleil se couche... La transition énergétique ne se mesure pas au nombre de gigawatts inaugurés, mais bien à la capacité effective de réduire les fossiles sans fragiliser le système.

montelnews.com/news/75ca3057…

25

217

399

21,241