Joined May 2024

- Tweets 520

- Following 81

- Followers 116

- Likes 302

73 Photos and videos

May 28

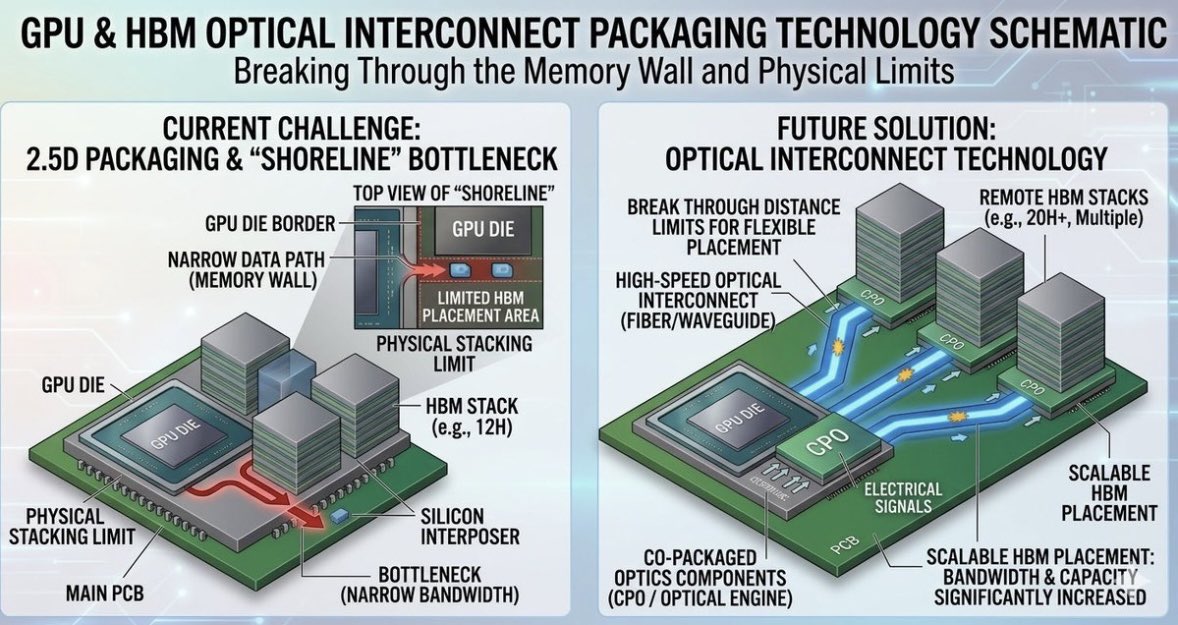

Co-Packaged Optics (CPO) : l’unique issue physique à l’expansion de l’IA

Les ingénieurs mémoire viennent d'admettre que la physique a fini par rattraper l'intelligence artificielle.

Le périmètre physique disponible autour des GPU Nvidia Blackwell, que l'on appelle le "shoreline", est désormais saturé et ne peut plus accueillir de modules de mémoire HBM supplémentaires.

Empiler verticalement de nouvelles couches atteint des limites thermiques et mécaniques critiques, tandis qu'un élargissement latéral est géométriquement impossible sur l'interposeur actuel.

Pour briser ce mur de la mémoire, l'industrie s'apprête à opérer une rupture architecturale majeure en décrochant physiquement la HBM du GPU pour la déporter sur la carte ou au sein du rack.

Cette migration exige de remplacer les liaisons en cuivre par des interconnexions optiques ultra-rapides, miniaturisées au niveau du composant lui-même.

C'est l'acte de naissance massif du Co-Packaged Optics (CPO) à l'échelle du silicium, transformant une technologie de réseau en une nécessité d'architecture interne.

Les flux sous-jacents et les données de la chaîne d'approvisionnement confirment que le marché sous-estime la violence de cette transition industrielle.

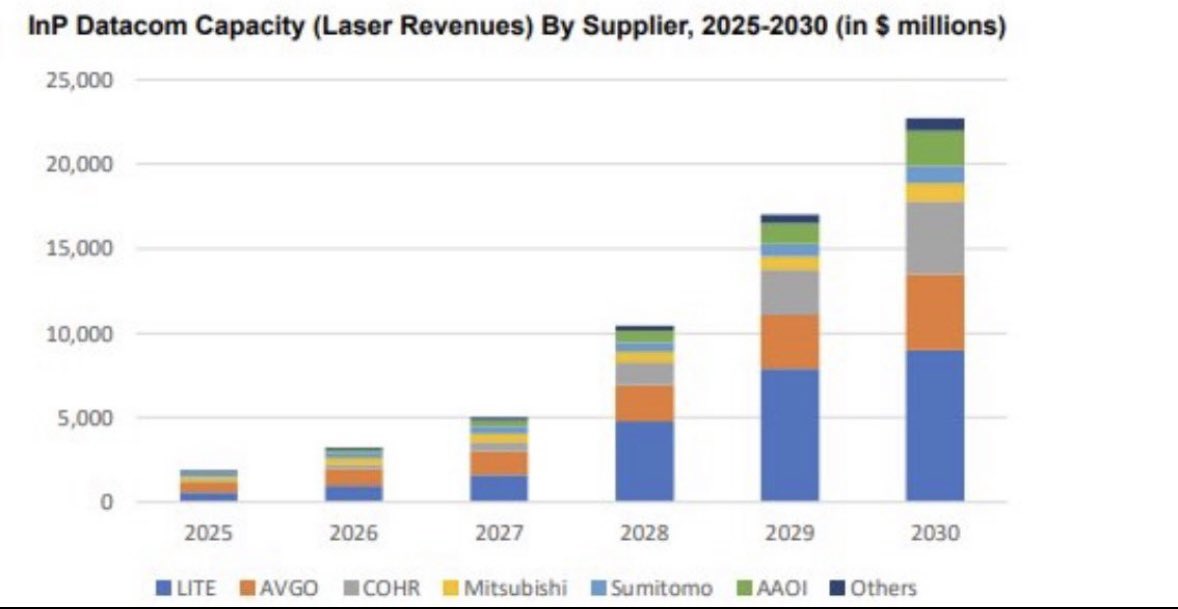

Selon les dernières modélisations de Rosenblatt, Nvidia a exigé de ses fournisseurs une multiplication par 20 des capacités de production de lasers au phosphure d'indium (InP) d'ici 2030.

Contrainte par la réalité des usines, la supply chain n'a pu s'engager que sur une hausse de 12x, garantissant un déficit structurel et un marché "short" pour le reste de la décennie.

Cette asymétrie se matérialise déjà dans les derniers résultats financiers de l'écosystème optique.

Chez Lumentum $LITE , les revenus des lasers à largeur de raie étroite progressent de 120% sur un an, tandis que Coherent $COHR double en urgence ses capacités de production de wafers face à des carnets de commandes pleins jusqu'en 2028.

Le marché actions commence à peine à pricer ce scénario, et la règle d'or de la bourse reste l'anticipation face à une phase de ramp-up industriel calée pour 2027.

Pour exploiter ce narratif, mon sizing se concentre sur l'écosystème taïwanais et les leaders de niche technologique.

FOCI $3363 et Shunsin $6451 capturent la valeur immédiate sur le packaging optique avancé (CPO), tandis que Browave $3163 et Msscorps $6830 interviennent sur les composants de couplage et l'inspection des puces.

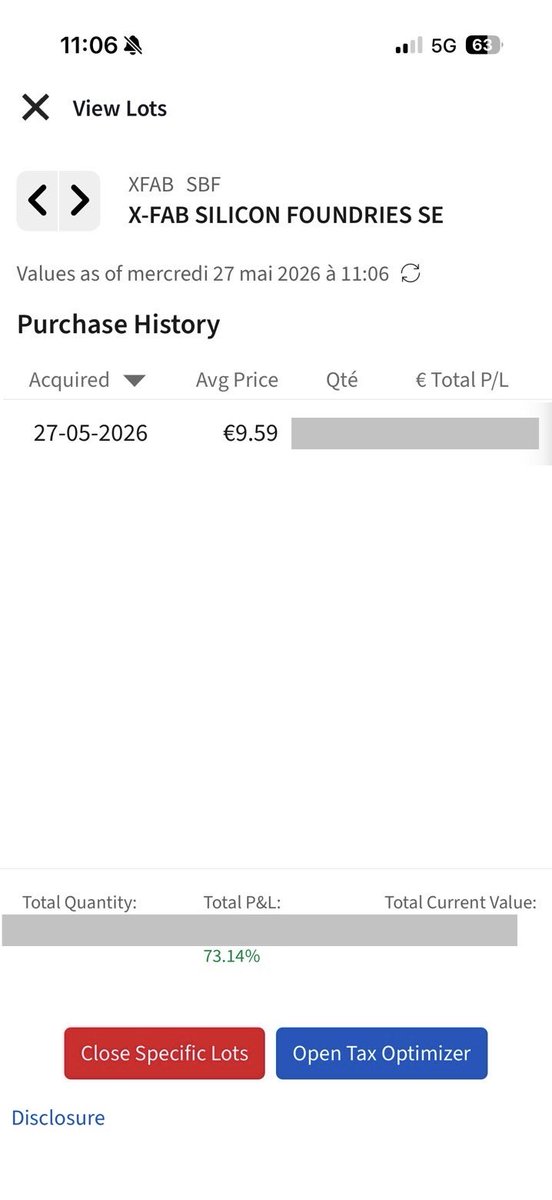

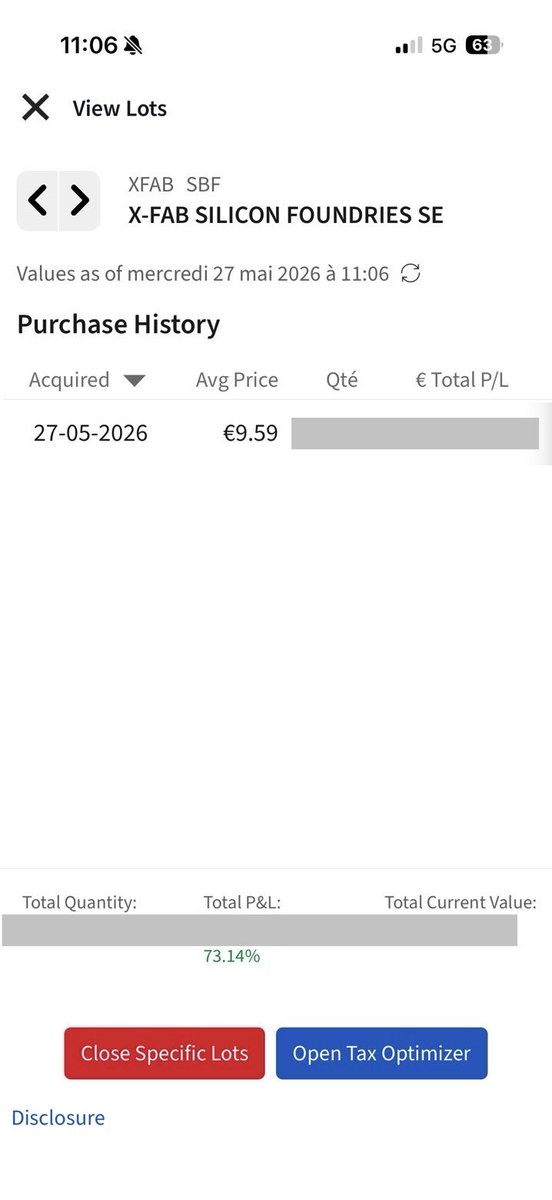

Fittech $6706 et $SIVE se positionnent sur les équipements de test laser et l'intégration, indispensables pour garantir les rendements de production.

En amont, $IQE sécurise l'épitaxie des wafers InP nécessaires aux fonderies, alors qu' $AAOI saisit la demande sur les modules de transmission de données.

Enfin, des acteurs comme $LPK, $FORM , $AEHR et Laytec (via $M7U) quadrillent la métrologie, le tri de puces et le test thermique critique pour ces architectures de haute précision.

L'optique n'est plus une simple option d'infrastructure pour interconnecter des serveurs, elle devient le système nerveux interne de chaque supercalculateur.

Le piège est en train de se refermer sur ceux qui ignorent la physique des flux.

Les comptes incontournables pour suivre ces entreprises et cette narrative sont : @Frenchie_ @aleabitoreddit @ParadisLabs @Ren_aramb

1

5

2,377

May 21

hyperliquid:native en ATH pendant que le marché se fait caca dessus.

Une purge logique où les flux fuient le narratif pour des vrai projets.

Ma plus grande réussite dans ma vie : avoir énormément miser sur le HYPE.

Mon plus grand échec : ne pas être all in.

8

3,781

May 20

Enfin, la bulle IA a officiellement éclaté… comme prévu.

Nvidia Q1’26 : 81,6 milliards de dollars de chiffre d’affaires ( 85 % YoY). Le top line impressionne, mais c’est surtout la structure qui raconte l’histoire.

Le Networking explose à 199 % (14,8 milliards), le moat infrastructurel se referme comme un piège. Plus savoureux : la guidance Q2 intègre une contribution Chine… strictement égale à zéro.

Immunité géopolitique totale, financée par un Free Cash Flow complètement indécent de 48,6 milliards en un trimestre. Et pour couronner le tout, 80 milliards supplémentaires de buyback histoire d’étouffer dans l’œuf toute velléité baissière.

L’exécution est chirurgicale. Le monopole s’isole tranquillement du monde extérieur.

Fin de la bulle, donc. 😌

1

11

10,504

May 20

Deux mois, le hyperliquid:native est à moins de 20 % de son ATH. Bien plus récent qu’Ethereum ou Ripple, c’est clairement Hyperliquid que les institutionnels sont en train d’adopter en masse. Le projet est en train de donner une belle leçon à toutes les cryptos.

Hyperliquid.

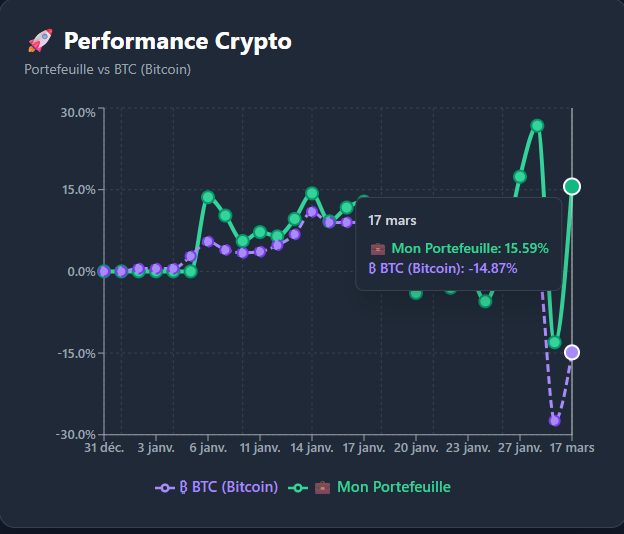

Mar 17

On vend souvent la diversification comme une règle d'or. Pourtant, ma surperformance actuelle face au marché tient à une seule conviction forte : Hyperliquid.

Le récit autour de ce protocole est en train de basculer. Ma confiance sur la suite pour Hyperliquid n'a jamais été aussi haute. Les fondamentaux financiers sont déjà là. Le protocole a généré plus de 844 millions de dollars de revenus en 2025. C'est un modèle de rentabilité qui écrase une grande partie des infrastructures classiques.

Mais le vrai point de bascule a eu lieu récemment, lors des frappes en Iran. Ce week-end-là, les bourses traditionnelles comme le CME étaient fermées.

Le monde avait urgemment besoin de coter le pétrole face à la crise.

Les institutionnels n'ont pas eu le choix.

Ils se sont tournés vers la seule infrastructure liquide et ouverte 24/7. Hyperliquid a absorbé plus d'un milliard de dollars de volume sur les contrats pétroliers en pleine tempête.

C'est une adoption forcée, grandeur nature, par la finance traditionnelle. C'est cette validation d'usage concrète qui dicte ma stratégie d'investissement.

Aujourd'hui, c'est la seule crypto que je conserve sur le long terme aux côtés du Bitcoin. J'ai fait le choix d'une forte surpondération sur ce token par rapport au reste de mon portefeuille.

C'est précisément cette asymétrie qui explique ma surperformance actuelle face au BTC. Moins de dispersion, plus de conviction sur les actifs qui capturent les flux réels.

Higher.

8

2,937

May 13

Le buy & hold en stock picking est mort.

Ce n’est pas une opinion, c’est un constat. Et si votre méthode d’investissement n’a pas évolué depuis 2019, vous prenez un risque que vous ne mesurez probablement pas.

Depuis le Covid, le monde a changé structurellement. Inflation durablement plus haute, tensions géopolitiques omniprésentes, fin de la mondialisation telle qu’on la connaissait. Ces éléments seuls suffisaient déjà à remettre en question les modèles historiques. Puis l’IA est arrivée et a porté le coup de grâce.

Des business models entiers sont remis en question en quelques mois. Des moats construits sur des décennies s’érodent. Des pricing power qui semblaient intouchables disparaissent. Dans ce contexte, prétendre savoir où sera une entreprise dans 10 ans est une illusion.

Ce que ça produit concrètement : une volatilité accrue, des mouvements violents dans les deux sens, et une majorité d’actions qui sous-performent. Beaucoup de retail en font les frais non pas parce qu’ils manquent d’intelligence, mais parce que leur méthode n’est plus adaptée au monde actuel.

Dans ce contexte, deux approches me semblent cohérentes :

→ Le stock picking actif : identifier les grandes tendances, savoir entrer, et surtout savoir sortir. On parle d’horizons de 1 à 3 ans, pas de décennies. Quelques exceptions sur des trends vraiment structurelles peuvent justifier un horizon plus long mais elles restent des exceptions.

→ Les ETF : pour ceux qui ne peuvent pas consacrer le temps et l’énergie qu’exige un stock picking rigoureux, c’est la solution la plus honnête. Diversification, coûts faibles, pas besoin de timer le marché titre par titre.

Ce que je ne dis pas : que l’investissement long terme est mort. Je dis que le long terme aveugle, acheter, oublier, espérer, ne fonctionne plus dans un monde où les règles changent tous les 18 mois.

Le marché récompense ceux qui s’adaptent. Aujourd’hui ça veut dire comprendre dans quel monde on vit, identifier ce qui est en train de gagner, et avoir la discipline de vendre quand le contexte change. Pas de dogme, juste de la lucidité.

1

7

136

May 6

Le double beat de Novo Nordisk sur ce premier trimestre 2026 n'est pas une simple surprise comptable.

15,2 milliards de dollars de ventes nettes contre 11,2 milliards attendus, et une marge brute qui s'envole à près de 86%.

Mais le véritable changement de paradigme se trouve dans la dynamique d'adoption.

La pilule Wegovy est désormais au centre du narratif. Avec 354 millions de dollars générés sur le trimestre, elle pulvérise les projections du marché.

L'exécution est chirurgicale. Les lancements internationaux prévus d'ici la fin de l'année vont mécaniquement créer un nouvel appel d'air sur les volumes.

La direction a relevé sa guidance annuelle, mais il s'agit d'une posture de prudence évidente de la part du management.

Le playbook est lisible : sous-promettre aujourd'hui pour réviser à la hausse, de manière graduelle et continue, tout au long de l'exercice.

À ces niveaux de valorisation, la conviction reste totale. L'asymétrie est clairement du côté des acheteurs.

Apr 30

Les habitudes alimentaires mondiales subissent une dégradation structurelle qui ne montre absolument aucun signe de ralentissement.

C'est une tendance macro-comportementale lourde dont la seule véritable traduction financière viable réside dans le marché des GLP-1.

Eli Lilly ($LLY) vient d'ailleurs de le démontrer avec une violence inouïe lors de sa publication Q1 2026 d'aujourd'hui, confirmant sans conteste son statut de leader hégémonique.

Avec des revenus propulsés à près de 20 milliards de dollars et l'approbation stratégique de sa nouvelle pilule Foundayo, l'entreprise capte l'essentiel des flux entrants sur ce narratif.

Face à cette domination écrasante de court terme, le marché a logiquement délaissé Novo Nordisk ($NVO), créant une asymétrie tarifaire particulièrement intéressante.

Je suis personnellement positionné sur Novo pour jouer un retournement de flux, le duopole restant le playbook le plus robuste pour s'exposer à cette révolution médicale.

Au-delà des géants, il est impératif d'analyser la dynamique des acteurs périphériques qui ont subi des purges algorithmiques sévères, à l'image de Hims & Hers ($HIMS).

Le titre a été littéralement massacré en début d'année sous le poids des pressions réglementaires et juridiques concernant le compounding.

Cependant, le newsflow s'est remarquablement assaini, légitimé par leurs récentes collaborations avec les leaders du secteur.

La thèse d'investissement est désormais totalement relancée par la récente décision de la FDA, qui s'apprête à assouplir et réexaminer sa réglementation sur les peptides.

C'est un pivot institutionnel majeur qui offre à Hims, l'acteur le mieux positionné du marché, une autoroute pour capitaliser sur cette normalisation.

Ne pas avoir au moins une petite exposition aux GLP 1 est à mon sens une erreur.

Long tasty crousty, long GLP 1.

8

954

May 4

Stil cheap btw

Apr 15

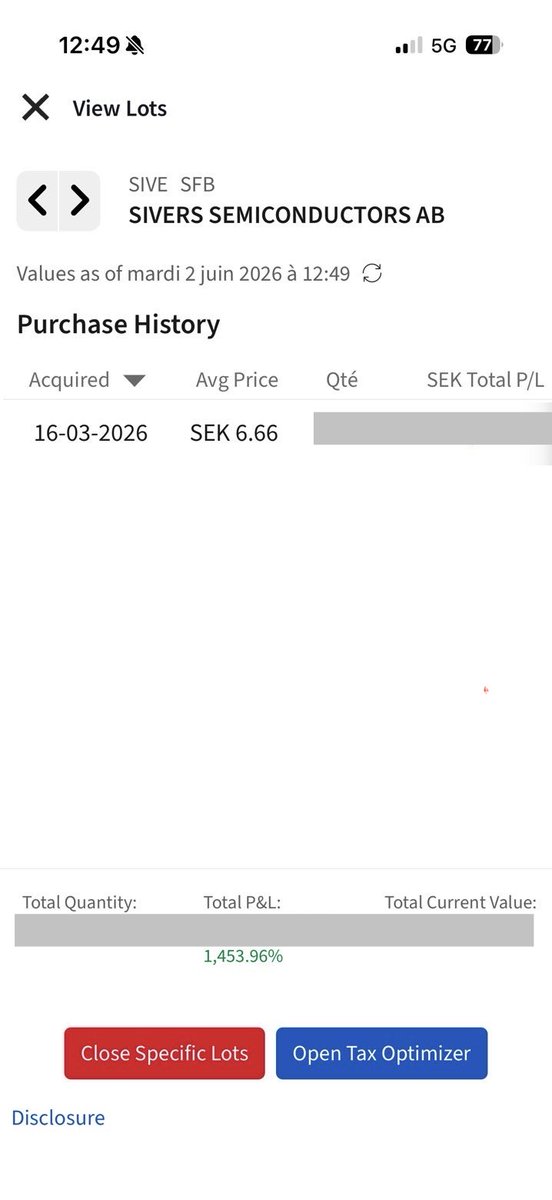

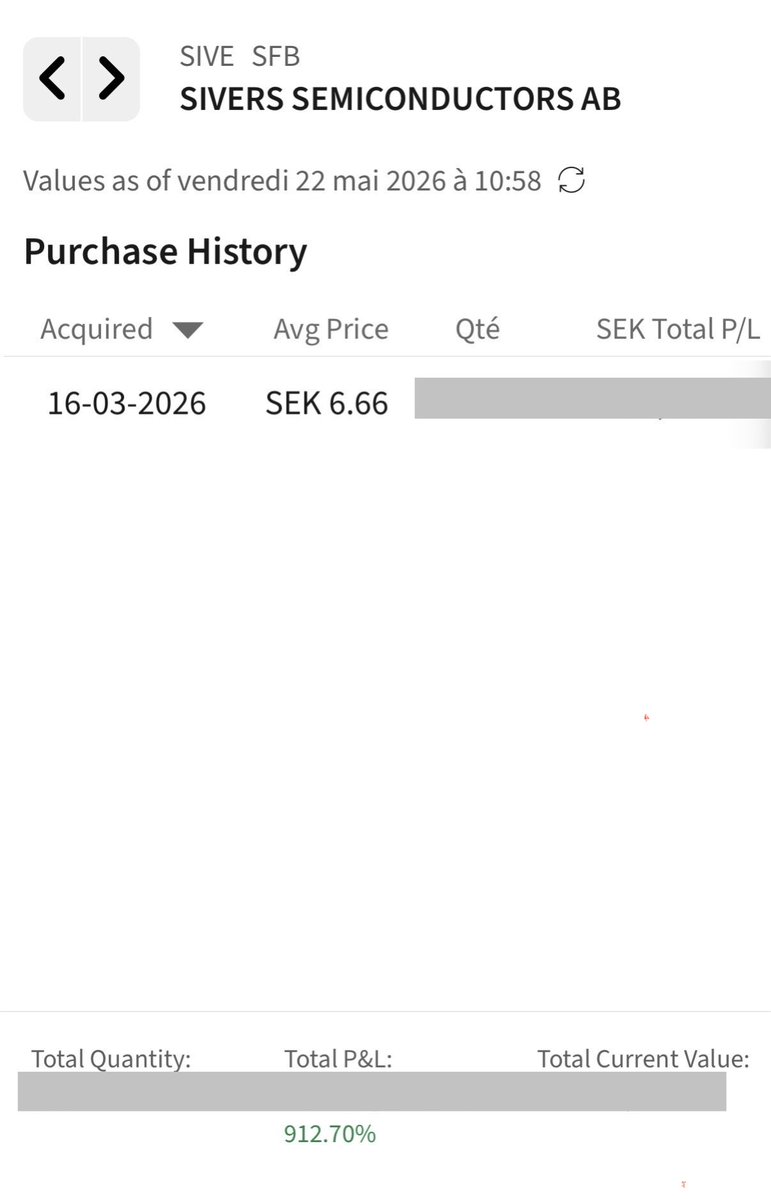

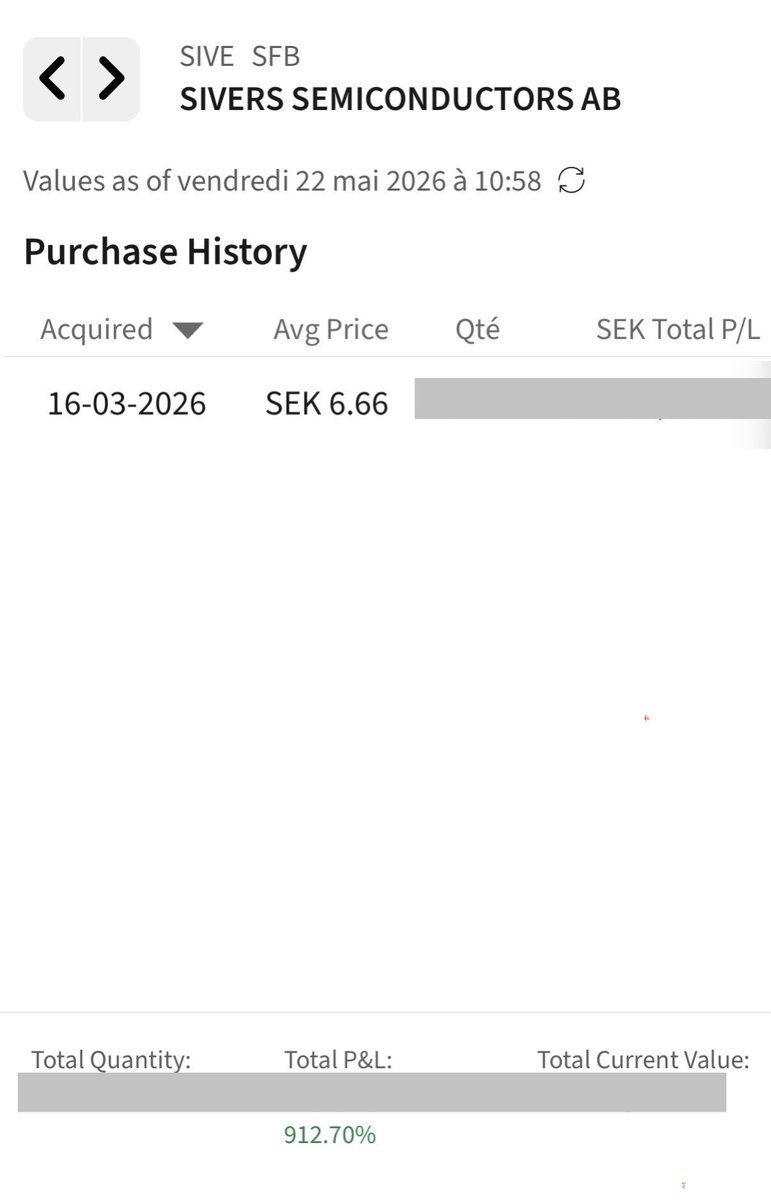

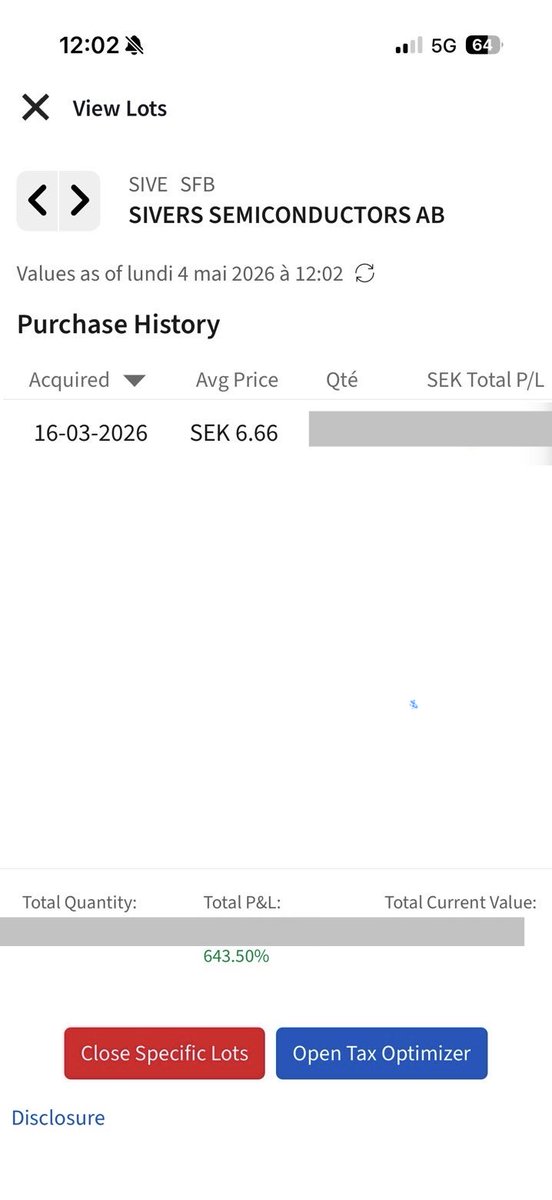

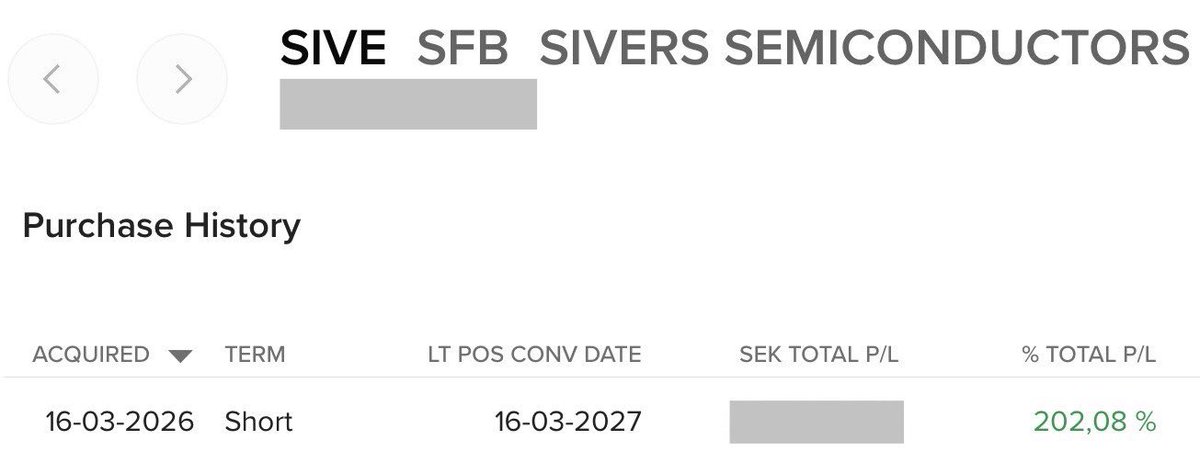

Il y a une leçon mécanique derrière la violence d'un 200% sur $SIVE en l'espace d'un mois.

C'est la simple capture d'une rotation de flux.

Pendant que le marché saturait les valorisations de la couche logicielle de l'IA, l'infrastructure physique a été laissée pour morte.

C'est une erreur d'analyse classique. Quand les institutionnels réalisent enfin leur retard sur les goulets d'étranglement matériels, le rattrapage balaye le carnet d'ordres.

Mais à 200%, la dynamique change de nature. Nous passons du simple rattrapage à une véritable phase de découverte des prix.

Couper prématurément une position par simple vertige de la performance est une erreur de gestion.

Tant que la thèse fondamentale s'accélère et que l'asymétrie institutionnelle reste massivement acheteuse, il n'y a aucune raison d'interrompre la course.

Le flux dicte la sortie, pas le vertige du P&L.

5

6,558

Apr 30

Les habitudes alimentaires mondiales subissent une dégradation structurelle qui ne montre absolument aucun signe de ralentissement.

C'est une tendance macro-comportementale lourde dont la seule véritable traduction financière viable réside dans le marché des GLP-1.

Eli Lilly ($LLY) vient d'ailleurs de le démontrer avec une violence inouïe lors de sa publication Q1 2026 d'aujourd'hui, confirmant sans conteste son statut de leader hégémonique.

Avec des revenus propulsés à près de 20 milliards de dollars et l'approbation stratégique de sa nouvelle pilule Foundayo, l'entreprise capte l'essentiel des flux entrants sur ce narratif.

Face à cette domination écrasante de court terme, le marché a logiquement délaissé Novo Nordisk ($NVO), créant une asymétrie tarifaire particulièrement intéressante.

Je suis personnellement positionné sur Novo pour jouer un retournement de flux, le duopole restant le playbook le plus robuste pour s'exposer à cette révolution médicale.

Au-delà des géants, il est impératif d'analyser la dynamique des acteurs périphériques qui ont subi des purges algorithmiques sévères, à l'image de Hims & Hers ($HIMS).

Le titre a été littéralement massacré en début d'année sous le poids des pressions réglementaires et juridiques concernant le compounding.

Cependant, le newsflow s'est remarquablement assaini, légitimé par leurs récentes collaborations avec les leaders du secteur.

La thèse d'investissement est désormais totalement relancée par la récente décision de la FDA, qui s'apprête à assouplir et réexaminer sa réglementation sur les peptides.

C'est un pivot institutionnel majeur qui offre à Hims, l'acteur le mieux positionné du marché, une autoroute pour capitaliser sur cette normalisation.

Ne pas avoir au moins une petite exposition aux GLP 1 est à mon sens une erreur.

Long tasty crousty, long GLP 1.

Apr 30

$LLY | Eli Lilly Q1 Earnings Highlights

🔹 Revenue: $19.80B (Est. $17.77B) 🟢; 56% YoY

🔹 Adj. EPS: $8.55 (Est. $7.06) 🟢; 156% YoY

🔹 Mounjaro: $8.66B (Est. $7.21B) 🟢; 125% YoY

🔹 Zepbound: $4.16B (Est. $4.03B) 🟢; 80% YoY

🔹 FDA Approval: Foundayo, Lilly’s oral GLP-1 pill for obesity

Raises FY26 Guide:

🔹 Revenue: $82B-$85B (Est. $80B) 🟢; raised from $80.0B-$83.0B

🔹 Adj. EPS: $35.50-$37.00 (Est. $33.50) 🟢; raised from $33.50-$35.00

🔹 Performance Margin: 47.0%-48.5%; raised from 46.0%-47.5%

🔹 Tax Rate: 18%-19%; unchanged

Other Metrics:

🔹 Key Products Revenue: $13.4B

🔹 U.S. Revenue: $12.1B; UP 43% YoY

🔹 Revenue Outside U.S.: $7.7B; UP 81% YoY

🔹 Worldwide Volume Growth: 65%

🔹 Realized Prices: DOWN -13%

🔹 Acquired IPR&D Charges: $584M vs $1.6B YoY

🔹 Q1 EPS included $0.52 of acquired IPR&D charges vs $1.72 YoY

Financials:

🔹 Non-GAAP Gross Margin: 82.6%; DOWN -0.9 pts YoY

🔹 R&D Expense: $3.5B; UP 28% YoY

🔹 Marketing, Selling & Admin Expense: $2.9B; UP 19% YoY

🔹 Non-GAAP Net Income: $7.7B; UP 155% YoY

🔹 Non-GAAP Tax Rate: 16.5%

Commentary:

🔸 “2026 is off to a strong start, we delivered 56% revenue growth in the first quarter and raised our full-year revenue guidance by $2 billion.”

🔸 “A key milestone was the U.S. FDA approval of Foundayo—the only approved GLP-1 pill that can be taken any time of day, without food and water restrictions.”

🔸 “Foundayo will meaningfully expand the number of people who can benefit from GLP-1s.”

1

5

2,642

Apr 29

Le narratif de la bulle IA vient de se fracasser contre le mur du réel.

Croissance cloud sur ce premier trimestre : GCP 63%, Azure 40%, AWS 28%.

C’est une anomalie statistique qui est en train de devenir la norme.

Les marges d'exploitation explosent, validant un ROI massif sur les infrastructures existantes.

La conséquence directe est une accélération sans précédent des Capex par les hyperscalers.

La physique des flux est simple : ce sont les semi-conducteurs qui ramassent l'intégralité de cette liquidité.

Être sous-exposé à ces acteurs dans son sizing actuel est une erreur d'analyse profonde.

Ils sont le goulot d'étranglement par lequel passe toute cette révolution industrielle.

Et le marché price encore mal la suite.

L'avènement de l'Agentic AI va multiplier la charge de calcul de manière exponentielle, validant un supercycle beaucoup plus long que prévu.

Le playbook algorithmique est limpide. Higher.

2

27

27,916

Apr 29

Alphabet vient de livrer un double beat d'une violence comptable rare.

Avec 94.67 milliards de dollars de revenus ex-TAC, la firme surpasse les attentes avec une marge considérable.

Le résultat opérationnel frôle les 40 milliards, forçant le marché à s'incliner face à l'efficacité du modèle.

Le narratif d'un retard technologique s'effondre.

Google Cloud confirme son accélération et capte frontalement le flux de capitaux alloué à l'infrastructure.

Mais la véritable anomalie de cette publication se trouve dans les lignes secondaires.

Alphabet enregistre un gain net titanesque de 36.9 milliards de dollars sur ses investissements.

L'entreprise ne se contente plus de monétiser l'attention mondiale, elle gère son bilan avec une agressivité absolue.

La liquidité dicte sa loi.

Apr 29

*ALPHABET 1Q REV. EX-TAC $94.67B, EST. $91.57B

*ALPHABET 1Q OPER INCOME $39.70B, EST. $36.19B

*ALPHABET 1Q CAPEX $35.67B, EST. $36.39B

6

2,824

Apr 29

Microsoft vient de livrer un double beat implacable.

Avec 82.89 milliards de dollars de revenus, la firme surpasse les attentes du marché avec une précision chirurgicale.

Le moteur de cette asymétrie reste invariablement le même.

Azure affiche une croissance insolente de 39%, confirmant que le flux de capitaux institutionnels vers l'infrastructure cloud ne montre aucun signe de ralentissement.

Mais la véritable leçon de cette publication se trouve dans la gestion du capital.

Les CapEx ressortent à 31.9 milliards de dollars, nettement en deçà des 35.3 milliards anticipés par le consensus.

Microsoft parvient à absorber l'hypercroissance de la demande liée à l'IA sans avoir à brûler plus de cash que prévu sur ce trimestre.

L'optimisation des ressources est totale.

L'efficacité du monopole est absolue.

Apr 29

MICROSOFT 3Q CAPEX INCLUDING LEASES $31.9B, EST. $35.29B

7

2,817

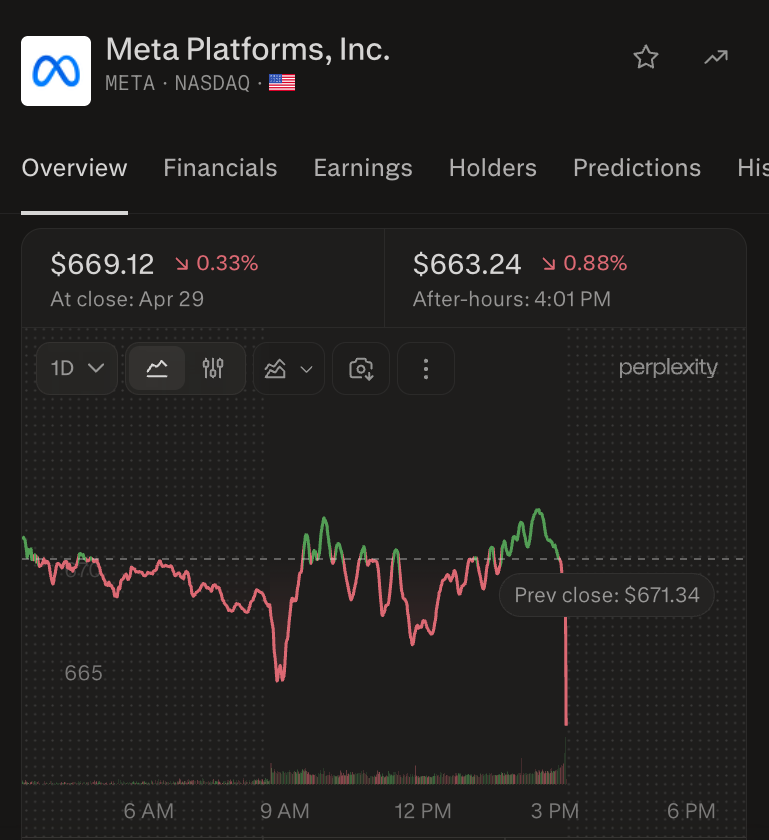

Apr 29

Meta vient d'imposer une nouvelle démonstration de force au marché.

Le double beat du Q1 est brutal : 56.3 milliards de dollars de revenus et un bénéfice par action qui explose le consensus.

Le cœur du réacteur publicitaire est intact. Les prix par publicité et les volumes d'impressions augmentent simultanément à deux chiffres.

Face à cette exécution, la guidance stable du Q2 vient verrouiller la sérénité des flux.

Mais le véritable signal est stratégique.

Meta relève son enveloppe de CapEx, ciblant désormais jusqu'à 145 milliards de dollars pour l'année.

Zuckerberg se sert du cash-flow insolent de ses réseaux sociaux pour financer l'escalade de la guerre de l'infrastructure.

Le monopole ne se discute pas, il se finance.

Apr 29

$META Platforms Q1'26 Earnings Highlights

🔹 Revenue: $56.31B (Est. $55.36B-$55.5B) 🟢; UP 33% YoY

🔹 EPS: $10.44 (Est. $6.67) 🟢; UP 62% YoY

🔹 OI: $22.87B (Est. $19.4B) 🟢; UP 30% YoY

🔹 FY26 CapEx: $125B-$145B (Prior: $115B-$135B; Consensus: ~$125B)

🔹 DAP: 3.56B; UP 4% YoY

Guide:

🔹 Q2 Revenue: $58B-$61B (Est. $59.5B) 🟡

🔹 FY26 Total Expenses: $162B-$169B; unchanged from prior outlook

🔹 FY26 Operating Income: Expected above 2025 operating income

🔹 FY26 Tax Rate: 13%-16% for remaining quarters

Q1 Segment:

🔹 Advertising Revenue: $55.02B (Est. $54.4B) 🟢; UP 33% YoY

🔹 Family of Apps Revenue: $55.91B; UP 33% YoY

🔹 Family of Apps Operating Income: $26.90B; UP 24% YoY

🔹 Reality Labs Revenue: $402M; DOWN -2% YoY

🔹 Reality Labs Operating Loss: ($4.03B) (Est. Loss ~$5.0B) 🟢

Other Metrics:

🔹 Ad Impressions: UP 19% YoY

🔹 Avg. Price per Ad: UP 12% YoY

🔹 Headcount: 77,986; UP 1% YoY

🔹 CapEx: $19.84B

🔹 Operating Cash Flow: $32.23B

🔹 Free Cash Flow: $12.39B

🔹 Dividend & Equivalents: $1.35B

🔹 Cash, Equivalents & Marketable Securities: $81.18B

Financials:

🔹 Costs & Expenses: $33.44B; UP 35% YoY

🔹 Operating Margin: 41%

🔹 Net Income: $26.77B; UP 61% YoY

🔹 Income Tax Benefit: $8.03B

🔹 EPS Impact From Tax Benefit: $3.13

🔹 Long-Term Debt: $58.75B

CEO Commentary:

🔸 “We had a milestone quarter with strong momentum across our apps and the release of our first model from Meta Superintelligence Labs.”

🔸 “We're on track to deliver personal superintelligence to billions of people.”

🔸 FY26 CapEx outlook increased to $125B-$145B, reflecting higher component pricing and additional data center costs to support future year capacity

🔸 Meta continues to monitor active legal and regulatory matters, including EU and U.S. headwinds that could significantly impact business and financial results

3

1,594

Apr 29

Amazon vient de livrer une copie trimestrielle d'une brutalité absolue.

Le double beat n'est pas une simple anomalie statistique, c'est une démonstration de force imposée au marché avec 181.5 milliards de dollars de revenus.

Le moteur de cette asymétrie se trouve sans surprise du côté de l'infrastructure.

AWS enregistre 28% de croissance sur un an et génère à lui seul 14.2 milliards de résultat opérationnel.

La guidance révélée pour le Q2 confirme cette agressivité en balayant le consensus, avec des ventes projetées frôlant les 199 milliards.

Dans ce contexte, les 200 milliards de CapEx annuels ne sont pas une dépense, mais l'érection d'une barrière à l'entrée infranchissable pour la concurrence.

L'exécution prime toujours sur le narratif.

Apr 29

$AMZN | Amazon Q1’26 Earnings Highlights

🔹 Sales: $181.5B (Est. $176.98B-$177.3B) 🟢; 17% YoY

🔹 EPS: $2.78 (Est. $1.62-$1.63) 🟢

🔹 AWS Net Sales: $37.6B (Est. ~$36.8B) 🟢; 28% YoY

🔹 Operating Income: $23.9B (Est. $20.9B) 🟢; vs $18.4B in Q1’25

Q2 Guide:

🔹 Sales: $194.0B-$199.0B (Est. $189B) 🟢; 16% to 19% YoY

🔹 Operating Income: $20.0B-$24.0B (Est. $22.9B) 🟡; vs $19.2B in Q2’25

FY26 Guide:

🔹 CapEx: about $200B (Consensus $200B) 🟡

Segment Performance:

🔹 North America: Sales $104.1B; 12% YoY | Operating Income $8.3B vs $5.8B in Q1’25

🔹 International: Sales $39.8B; 19% YoY / 11% ex-FX | Operating Income $1.4B vs $1.0B in Q1’25

🔹 AWS: Sales $37.6B; 28% YoY | Operating Income $14.2B vs $11.5B in Q1’25

Other Metrics:

🔹 Chips Business: Exceeded $20B annual revenue run rate; growing triple-digit % YoY

🔹 Advertising: Over $70B in TTM revenue

🔹 Stores Unit Growth: 15%; highest since the tail end of covid lockdowns

🔹 AI Chips: Landed 2.1M AI chips over the past 12 months, more than half Trainium

🔹 NVIDIA GPUs: 1M to be deployed starting in 2026

🔹 Bedrock: Processed more tokens in Q1 than all prior years combined; customer spend 170% QoQ

🔹 Kiro: Developers more than doubled QoQ; enterprise customer usage increased nearly tenfold

🔹 Same-Day / Overnight Delivery: More than 1B items in 2026 and counting

🔹 Amazon Leo: 250 satellites in orbit; 20 additional launches planned over the next year

Financials:

🔹 Net Income: $30.3B; vs $17.1B in Q1’25

🔹 Anthropic Investment Gains: $16.8B pre-tax gains included in non-operating income

🔹 Operating Cash Flow (TTM): $148.5B; 30% YoY

🔹 Free Cash Flow (TTM): $1.2B; vs $25.9B in TTM ended March 31, 2025

🔹 Purchases of Property & Equipment: $59.3B YoY, primarily reflecting AI investments

CEO Andy Jassy Commentary:

🔸 “We’re making customers’ lives easier and better every day across all our businesses, and their response is driving significant growth. AWS is growing 28% (our fastest growth in 15 quarters) on a very large base, our chips business topped a $20 billion revenue run rate (growing triple digits year-over-year), Advertising grew to over $70 billion in TTM revenue, and unit growth in our Stores reached 15% (the highest since the tail end of covid lockdowns). We also hit exciting milestones with delivery speed (more than 1 billion items same-day or overnight in 2026 and counting), Project Hail Mary (nearly $615 million at the box office to date and the second most successful non-sequel, non-franchise opening of recent memory), and Amazon Leo continues to resonate with prospective customers, with Delta Airlines the latest to sign on. We’re in the middle of some of the biggest inflections of our lifetime, we’re well positioned to lead, and I’m very optimistic about what’s ahead for our customers and Amazon.”

7

1,175

Apr 27

Ma plus grosse position

PRU 140$

Road to 300$

3

507

Apr 23

P = I x V

C'est l'équation qui va dicter la prochaine phase du cycle de l'IA, et Nvidia vient de siffler la fin de la récréation technique.

Tout le monde scrute la puissance de calcul brute, presque personne ne regarde comment on l'alimente.

C'est une erreur d'analyse profonde.

Les data centers frappent actuellement un mur purement physique. Avec des racks d'accélérateurs IA qui s'envolent vers les 100 kW de consommation, la densité énergétique devient le principal goulet d'étranglement.

Pour soutenir cette puissance (P), on ne peut plus augmenter l'intensité (I) sans faire fondre l'infrastructure en cuivre. C'est mathématique.

C'est pourquoi Nvidia presse désormais les acteurs coréens de l'énergie pour standardiser le 800V DC.

Nous ne parlons pas d'une simple mise à jour, mais d'une refonte totale de l'ingénierie électrique mondiale, du réseau jusqu'au silicium.

Le passage stratégique du standard 12V/54V au 800V est acté.

Le secteur des Power IC et des semi-conducteurs de puissance s'apprête à capturer des capitaux historiques.

C'est le playbook classique des fournisseurs de pelles pendant une ruée vers l'or.

Des acteurs comme Vicor ($VICR) ou Navitas ($NVTS) sont les péagiers incontournables de cette mutation. Vicor gère la densité FPA au plus près de la puce.

Navitas assure l'efficience extrême via GaN et SiC.

Je suis actionnaire de Navitas depuis les 8$. Le run récent vers les 19$ n'a rien d'un excès spéculatif.

C'est simplement le marché qui commence enfin à pricer le véritable bottleneck technologique de ce cycle.

4

65

Apr 21

ASM International a écrasé son T1 : 863 M€ de CA (au-dessus du consensus à 836 M€) avec une marge brute massive de 53,3 %. La guidance T2 à 980 M€ (près de 10 % au-dessus des attentes) confirme que le supercycle IA est pleinement lancé, la puissance de calcul est le goulot d’étranglement mondial et la demande est imparable. Pendant que les vendeurs de peur continuent de crier à la bulle, le supercycle des semiconducteurs est en marche.

Apr 21

✅ 📈 🚀 👇 BREAKING: ASM International Q1 financial results are out! $ASM.AS

👉 Summary: Solid Q1 results at high end guidance with very strong gross margin and record operating margin. Q2 guide approx. 10% above consensus. Outlook for 2026 H2 > H1, above css as well.

AI-demand clearly accelerating further. Memory demand solid. China mature segment accelerating as well.

ICYMI - Unfortunately, no more quarterly bookings/backlog, as announced with FY2025 results in March. Same as ASML. We will get a sales breakdown half-yearly and annual instead.

👉 Q1-2026 results

✅ Revenue: €863 million ( 16% at cc)

📊 Guidance: €830 mil

🔎 Analyst estimates: €836 million

✅ Gross margin: 53.3%

🔎 Analyst estimates: 50,1%

✅ Adj. EBIT: €286 million

🔎 Analyst estimates: €244 million

“Revenue was led by logic/foundry, with continued strength in the leading-edge segment and a sequential strong rebound in mature logic/foundry sales in China“

👉 Outlook Q2-2026

📊 Revenue €980 million ( /-5%)

🔎 Analyst estimates: €892 million

“At constant currency, we project revenue to increase to €980 million /-5% in Q2 2026, and we continue to anticipate revenue in the second half of 2026 to be higher than in the first half. Our view is unchanged that advanced logic/foundry will be the main driver of our business this year, as customers are stepping up spending at today’s leading-edge nodes, in addition to pilot-line investments for the 1.4nm node which are expected to start in the second half of the year. Furthermore, we expect year-on-year growth from China. Memory sales are projected to show healthy growth in 2026, even though with a smaller share than logic/foundry. In the power/analog/wafer segment, we still anticipate a gradual recovery in 2026 from a low base."

👉 Outlook 2026

📊 H2 > H1 with H1 estimate around €1.84B so above css

🔎 Analyst consensus 2026: €3,69 billion

Commentary:

"End‑market demand continues to be primarily driven by AI, even as the broader backdrop has become more uncertain amid the Middle East conflict, rising energy prices, and potential implications for global GDP growth. With AI adoption broadening and workloads for new use cases scaling up rapidly, compute capacity is increasingly becoming the main constraint, driving accelerated investment in AI infrastructure. Within semiconductors, this is translating into tighter capacity requirements for advanced logic/foundry and memory devices, increasing both customer investments and the urgency for tool deliveries. In this environment, our priority is to continue supporting our customers’ expansion plans, even as the surge in demand is putting increasing pressure on the supply chain.

Momentum in advanced logic/foundry remained strong. In memory, demand was solid, largely for the most advanced DRAM device technologies used in HBM‑related applications. Demand in China accelerated, primarily in the mature logic/foundry segment."

Press release: asm.com/press-releases/32782…

Conference call tomorrow 15:00 CET

$ASML $BESI $NVDA $TSM $AMAT $AMD $MU $INTC $AMAT $LRCX $TEL

4

518

Apr 20

Le maintien du Bitcoin à 75 000 dollars et l'ascension de Hyperliquid vers les 45 dollars ne doivent pas occulter la brutalité du nettoyage en cours.

La DeFi vacille : Aave a vu 8,4 milliards de dollars de TVL s'évaporer en quarante-huit heures à la suite de l'exposition critique au Kelp hack.

Le carnage se prolonge avec $RAVE, dont la capitalisation de 6,7 milliards de dollars a été réduite à néant après un crash de 98 % ce week-end.

Nous assistons à une purge nécessaire où la liquidité réelle abandonne les architectures poreuses et les narratifs de pure spéculation.

La sélection naturelle est impitoyable.

3

96

Apr 16

Les résultats de TSMC et ASML viennent de tomber. Où sont passés ceux qui hurlent à la bulle IA ?

La dynamique des flux réels est sans appel.

TSMC affiche une marge brute massive de 66.2% et un profit net en hausse de 58% sur un an.

Le segment HPC, véritable cœur de l'infrastructure IA, vampirise désormais 61% de leurs revenus.

En face, ASML est catégorique : la demande globale continue de surpasser l'offre physique.

Ce n'est plus du FOMO ou de l'anticipation, c'est de l'exécution industrielle pure.

Le narratif finit toujours par s'écraser contre les cash-flows.

1

5

2,439