finans ve uzantıları @UnivUpdate

Joined February 2017

- Tweets 10,829

- Following 417

- Followers 13,695

- Likes 49,454

3,626 Photos and videos

Pinned Tweet

22 Mar 2025

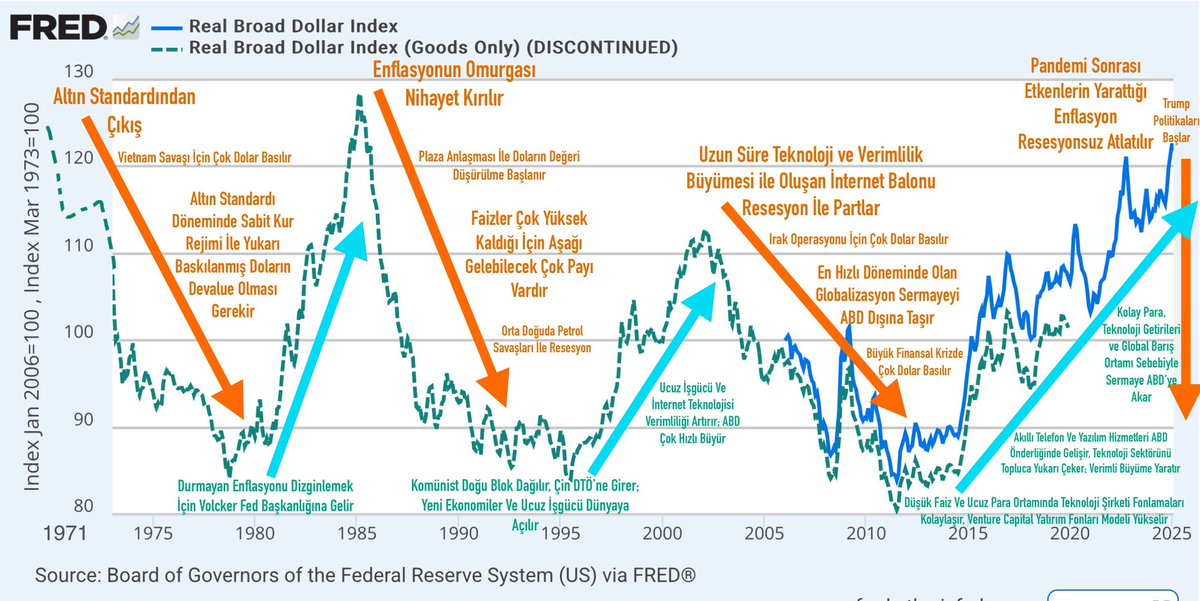

Dolar Endeksinin Tarihi İle İlgili Bir Harita Yaptım.

*Önce görseli inceleyiniz, ardından sonrası için twitin kalanını okuyabilirsiniz.

2025-2030:

-ABD Bütçe harcamaları ve açığı düşer.

-ABD sert, vahşi, ve kendini izole eden tavırlarıyla 15 yıldır ABD’ye akan portföy yatırımları vb. verimsiz sermaye trendini durdurmak ister.

-Diğer ülkelerin Bütçe harcamaları ve iç tüketimi artar.

-Borç ağırlığı, bankacılık sistemi deregülasyonu ve kredi büyümesi yoluyla, (kamudan) yeniden Özel Sektöre aktarılır.

-Enerji fiyatları metal ve emtialara kıyasla düşük kalır.

-Özellikle ilk yıllar düzenli düşen Dolar trendiyle geçer.

-ABD’de cari denge oturup, reel büyüme tekrar hız ve verimlilik kazanınca, Dolar tekrar değer kazanır. Belki bu periyodun son yıllarında bir resesyon olabilir.

2030:

-Yapay Zekâ ürünleri ve araçları üretim verimliliğini çok artırır (90’larda ucuz global işgücü ve internet gelişiminin yaptığı gibi); ekonomik büyüme çok hızlanır.

-Hızlı büyüme ile, Borç:Gelir dengesizliğinde yükseliş yavaşlar (büyük krizden kurtulmak için son çare).

-Dolar tekrar güçlenme rejimine başlar.

-ABD-Çin gerilimi son evresine geçer.

20 Mar 2025

Bu dönem asıl şimdi başlıyor.

Yani altın ve madenciler ile başlamıştı, ama şimdi bahsi geçen diğer gruplara da yayılacak.

x.com/exit_101/status/176577…

9

20

179

56,133

Apr 2

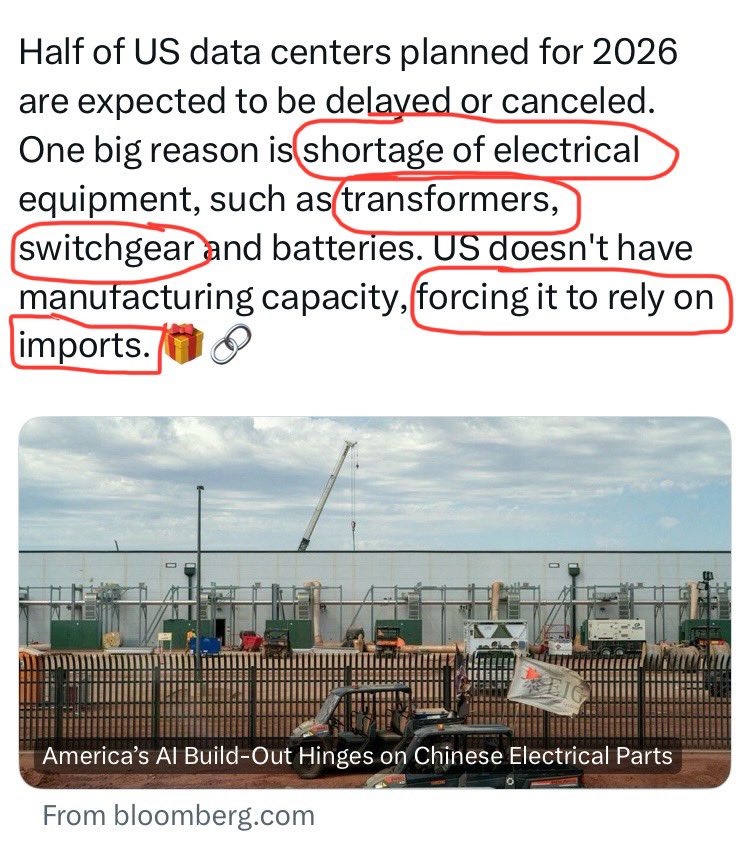

Türkiye’de Yapay Zekâ hissesi var. Bilmiyorum farkında mısınız?

Astor’un ürün yelpazesi için, global talep arzdan çok fazla. Bu yüzden ABD’de yapay zeka veri merkezleri kurulumu erteleniyormuş. Ve Amerikalılar ithalat yapmak zorunda kalıyor. Astor’un geçen haftalarda açıkladığı Amerikan sipariş anlaşmaları da bunun uzantısı.

Astor’un kapasitesi yeterse ABD satışları çok büyüyebilir.

1

2

71

7,100

Mar 19

Yapay Zekâ Sektörü Fiyatlamaları:

İyi bayramlar. Geçen gün paylaşamadığım konuya giriyorum bu yazıda.

Özellikle ‘hyperscaler’ dediğimiz zengin teknoloji devi şirketlerin önderliğinde yapılan yapay zekâ yatırım harcamaları yarışı son 3 yılda malumunuz birçok hisse fiyatını katladı.

Bu yatırımlardan fayda görüp yükselen hisseler arasındaki en yaygın tema, GPU çip üreticileri veya Memory (RAM) üreticileri olmalarıydı. Nvidia, Micron, TSMC, AMD vb. aklınıza gelen çoğu prim yapmış ünlü şirket bu grubun içine giriyor.

Ayrıca, bunun uzantısı olarak çokça GPU çipini birleştirip ‘rack’ halinde satan ve kiralayan şirketlere (SMCI gibi), ve daha sonrasında bu sunucuları işleten veri merkezi hizmeti yapan hisselere kaydı para (NBIS, IREN gibi).

Yani yapay zekâ altyapısının tedarik zinciri boyunca paranın sırayla gezdiğini izledik 2023’ten beri.

Benzer şekilde OKLO nükleer santralleriyle veri merkezlerine enerji sağlayacağı anlaşmalarla ortaya çıktığında onun da devasa primlendiğini gördük.

Yapay zekânın yazılım tarafında ise rekabet çok olduğu, kazanacaklar henüz belli olmadığı, ve bu şirketlerin kâr dönemleri de yakın olmadığı için sadece PLTR gibi çok önde giden bir hissenin değerlendiğini gördük.

Şimdi, bu yapay zekânın alt sektörleri bir sıra ile büyüyorsa ve borsa sermayesi de hep sıradaki alt sektöre geçiş yapıyorsa, bizim odaklanmamız gereken ‘ekonomik büyümesi yeni başlayacan ve görece az primlenmiş’ bu grupları ve şirketleri bulmak olmalı.

Tam da bu şekilde yatırım yapan eski Nvidia çalışanı bir yatırımcı var. 2 buçuk sene önce Nvidia’dan ayrılıp bir yapay zekâ manifestosu yayınlıyor. O yazıda, sektörde sırasıyla kaç yıl içinde hangi gelişmeler olmasını beklediğini, ve dolayısıyla sermayenin alt sektörlere hangi sırada girmesini beklediğini anlatıyor.

Bu yazısı doğrultusunda bir fon kuruyor ve fonu milyarlarca dolara kadar katlıyor.

Bu arkadaş geçen çeyrek GPU ve Memory tarafından kazandığı kârların tamamını realize ediyor. Hatta bu şirketlerin bazılarını açığa satıyor. Onun yerine, yapay zekâ tedarik zincirinde Enerji grubuna yüklenmeye başlıyor.

Veri merkezi şirketlerinin ise bir kısmını tutuyor, ama bu grupta sadece birkaç şirkete konsantre ediyor portföyünü.

Kimse mükemmel değildir ama bu arkadaşın dersine iyi çalıştığını varsayıyoruz.

1.5 yıl kadar önce ben de paylaşımlarımda bahsetmiştim AI özelinde altyapının ve enerji ihtiyaçlarının öneminden. Ve portföyümüz içinde de bu 2 gruba odaklanmıştık. $COHR ve yenilenebilir enerji tarafında şirketlerde pozisyonlar almıştık (daha sonra trump seçilme beklentimiz sebebiyle kârla kapatmıştık yenilenebilir pozisyonları).

OKLO gibi primlenen şirketleri de gördükçe ben bu alt sektörün artık zaten primlendiğini ve elle tutulur bir fırsat herhalde kalmamış olduğunu düşünüyordum.

Ama bahsettiğim fonun portföyü bize durumun böyle olmadığını, hatta enerji tarafında bazı şirketlerde ciddi fırsatların olabileceğini söylüyor.

Fondaki en büyük enerji pozisyonu $BE. 1 milyar dolara yakın bir poz taşıyorlar. Ama içlerinde fiyatı en çok primlenmiş olan da bu. Yine de yüksek miktarda tutmaya devam ediyor, o yüzden ilgi çekici. Ardından $EQT, $SEI, $LBRT, $PSIX hisseleri geliyor. Enerji portföyü bunlardan oluşuyor ve çoğu daha yepyeni aldığı pozisyonlar. Bu listedekiler hem AI büyüme katalisti nedeniyle ofansif hisseler, hem de içinde olduğumuz mevcut riskler sebebiyle defansif hisseler. Yani zaten zaman içinde fiyatı yükselmesi bekleniyor hem de piyasalar düşerken bile ilgi görebilen bir iş kolu. Bu grup bu ortam için win-win bir portföy olabilir.

Fonun tuttuğu veri merkezi yatırımları ise $CRWV etrafında şekilleniyor. Fonun en büyük yatırımı bu, hem de giriş fiyatlarından 0 civarı zarardalar. Bu fondan baya daha ucuza toplama fırsatımız var bizim. $CORZ hissesinin ise ’unun sahibi fon. CORZ da yine CRWV’nin uzantısı olan bir işletme. Yani bu fon bu şirketin kazanan olacağından ve paranın buraya akacağından çok emin görünüyor.

Son grup ise bitcoin madenci hisseleri.

2

2

86

4,071

Mar 19

Son grup ise bitcoin madenci hisseleri. Ama kripto ile alakası olmayan bir sebepten. Bitcoin madenciliği devasa bir enerji tüketimi ve sunucu kapasitesi gerektirdiği için, bazı eski madenci şirketlerin yapay zekâ tarafına kayarak iş kolu değiştirdiklerini zaten biliyoruz. Çünkü büyük kâr ve asıl büyüme o tarafta. Veri merkezleri işletmeleri bu dönemlerde kapış kapış giderken, bizim fon da hem daha fazla madenci şirketin amaç ve sektör değiştireceğini hem de daha büyük şirketlerin madenci veri merkezlerini ve lisanslarını satın alacağını düşünüyor.

Dolayısıyla BTC madencilerinden çok geniş bir portföy yapmaya başlamış durumdalar. Özellikle halihazırda enerji kaynağı olan sunucu merkezleri gelecekte oluşacak bu AI enerjisi açığında ciddi kolaylık sağlıyor, ve de lisans alma süreçleri uzun sürdüğünden aktif lisanslı olanlar kendi değerlerine değer katıyor.

Yani fon yöneticisi arkadaş diyor ki:

Veri merkezi işletmeleri ve veri merkezi sahipleri burada en büyük altyapı yatırım fırsatı.

Ve bu veri merkezlerine kaynak yaratacak enerji şirketleri.

1

1

32

1,551

Mar 10

Merhabalar. Herkes iyidir umarım.

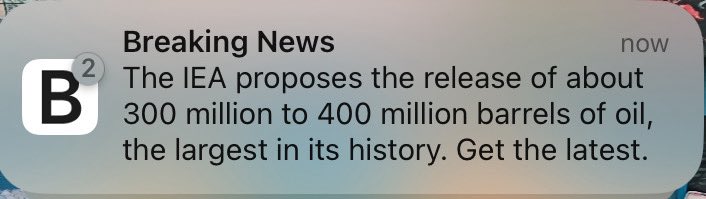

Petrol arzındaki denge bozulmasıyla ilgili bir bilgilendirme yapmak istiyorum.

Savaş öncesi Hürmüz’den geçen ham petrol günlük 15 milyon varil civarındaydı.

Bunun 1 milyon varili zaten İran’ın ihracatıydı. Bu arz kesintisiz devam ediyor.

6 milyon varil Suudi Arabistan ihracatıydı. İlk füzeler atıldığı andan itibaren Suudiler bu petrolü kara üzerinden Kızıldeniz limanına gönderme çalışmaları yapmaya başlamıştı.

Açıklamalara göre, tankerler Kızıldeniz limanında yerlerini almaya başlıyor ve boru hattıyla bu limanlara günlük ikmalin 6 milyon varil artmasının önünde engel yok önümüzdeki günlerde.

Yani Hürmüz trafiği duraksaması sebebiyle azalabilecek toplam 15 milyon varil arzın yaklaşık yarısı aslında aksamasız dünya pazarına girmeye devam edecek gelecek haftadan itibaren.

Ayrıca ABD’nin Hindistan’a özel Rus petrolü yasağını dondurması ile de global arzın birkaç milyon varil daha rahatlayacağını tahmin edebiliriz.

Böylece, savaş sebebiyle oluşan açık günlük 5 milyon varil civarına düşüyor. Global ham petrol tüketiminin %5’inden azı. Tabi Hürmüz’ün kuzeyinde mahsur kalan tankerlerin de yarattığı ek bir lojistik boşluk da var.

Bunun üzerine 200 milyon varil civarı G7 ülkelerinin kullanılabilir acil durum rezervleri olduğunu biliyoruz.

Ve savaşın ömrünün de Mart ayından öteye geçmeyeceği baz senaryo konumunda. Petrol ileri vade kontratlarda fiyatlar zaten oldukça düşük; çünkü bu sadece bir mevcut arz ve spot fiyat krizi, gelecekle ilgili bir arz-talep dengesizliği yok.

*ARAMCO: EAST-WEST PIPELINE TO BE AT FULL CAPACITY IN FEW DAYS

Capacity is 7mb/d

8

3

121

14,343

Mar 19

Yukarı da bahsettiğim, Suudilerin tek ihracat noktası olarak kalan Kızıldeniz limanı da vurulduğu için yüklemeleri durdurmuş. Bu nokta tek başına global petrol tüketiminin %5’i ediyor.

Amerika bu besbelli hedefleri koruyamayarak çok aciz görünüyor. Daha agresif saldırılarla kritik noktaları kontrolü altına lazım, veyahut geri vites yapmaları lazım. Şimdiki gibi orta kuvvetle yarım yamalak saldırmak sadece İran’ın verdiği zararı artırıyor.

Mar 19

SAUDI PORT OF YANBU STOPS OIL LOADINGS - TWO SOURCES

1

15

1,402

Mar 19

Şimdilik yeniden başladı yüklemeler ama İran (dün İsrail'in anlamsızca gerçekleştirdiği doğalgaz sahası saldırısı sebebiyle) enerji temalı saldırılarına devam edeceğini söylüyor.

[RTRS] - SAUDI PORT OF YANBU RESUMES OIL LOADINGS - TWO SOURCES

12

959

Mar 17

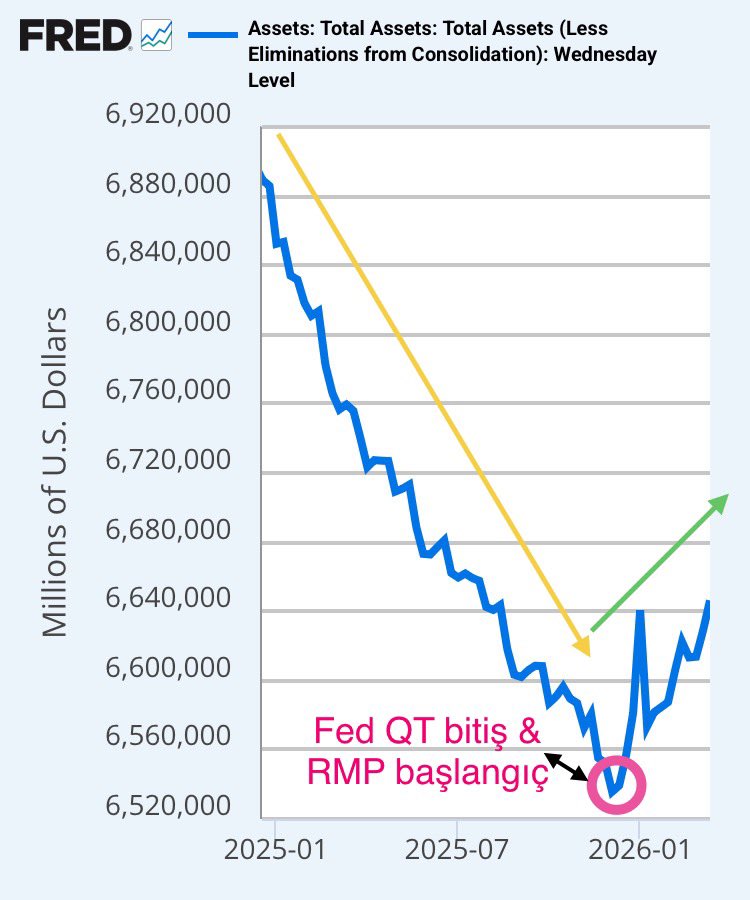

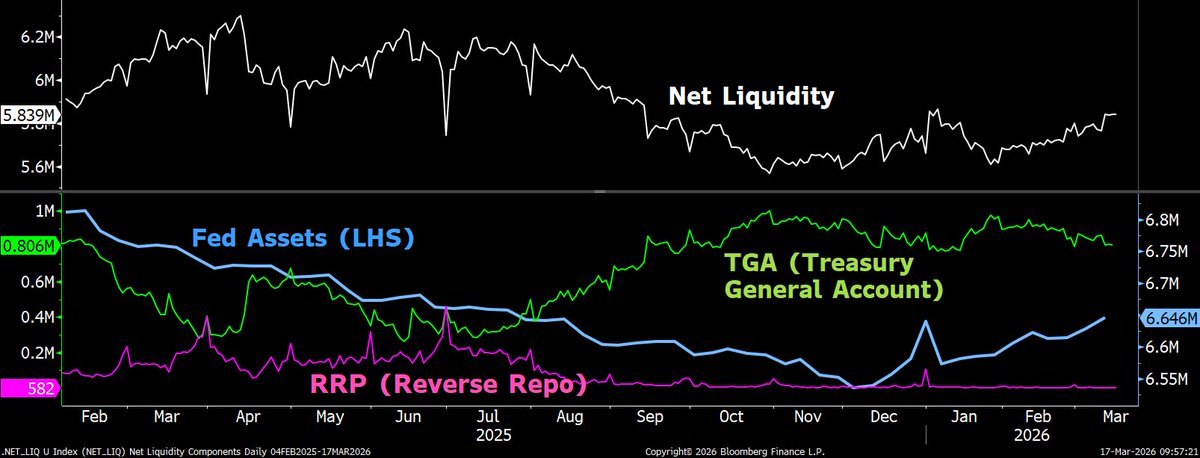

Bu senenin başında, Fed’in 3 yıllık parasal sıkılaşması (QT) bitti ve yerini rezerv koruma adı altında yapılan parasal genişlemeye (RMP) bıraktı.

Bunun etkisini Fed bilançosunda çok net şekilde görüyoruz. Fed bilançosu grafikte görüldüğü gibi artık sürekli olarak büyüyor.

Bu büyümenin varlık fiyatlarına etkisi QE dönemlerinde olduğundan daha az olabilir (çünkü RMP kısa vadeli senetleri satın alıyor, QE uzun vadeli senetleri alarak daha hissedilir bir likidite sağlıyordu); ama yine de piyasada vadesi gelip yenilenme ihtiyacı doğan borçların yükünü hafifletici bir etkisi var. Yani varlık fiyatlarını desteklemesini bekliyoruz.

Bu önemli adım #1.

Bankaların bilançosunu ciddi şekilde etkileyecek ikinci bir adım ise Nisan ayı ile devreye girecek Zorunlu Karşılık (SLR) revizyonları.

Bankaların verdiği kredilere vb. varlıklarına karşılık sistem dışına ayırdıkları yedek akçe miktarları azalacak. ABD’deki bankalar eğer isterlerse yüzlerce milyar doları daha Fed’den çekip piyasaya sokabilecek.

Bu yeni sermaye, özel sektöre kredi, kamuya kredi, tüketicilere ve konut sektörüne kredi, finansal piyasa tradeleri, hisse geri alımları gibi amaçlarla kullanılacak. Yani bankaların kaldıracı artacak ve bu mevcut hükumetin genişleyici finansal planlarından biri.

Diğer bir genişleyici plan ise bildiğiniz gibi yazın Fed başkanının değişip faizleri baskılamaya çalışması olacak.

Nisan ayında ayrıca yüksek ihtimalle ABD ve Çin başkanlarının yüzyüze görüşmesi olacak. İran konusu oraya kadar uzarsa, o da görüşülecektir tabi ki. Ama ekonomik ve ticari konularda Çin iç talebini kuvvetlendirme adımları atarak ABD hükumetinin istediği bir yol izlemeye başladı bile. O görüşmede birçok maddenin çözüme kavuşması, benzer tarihlerde savaşın da soğuması, ve yukarı da bahsettiğim 2. çeyrekte hız kazanacak genişleyici politika, ekonomiler&piyasalar için güzel bir karışım olabilir gibi duruyor.

Genişleyici politikanın ekonomik etkisi daha büyük olacak gibi görünüyor, ama piyasalara da yardım etmesi beklenebilir. Bu durumda akla ilk gelen yatırımlar, Citi, BofA, WellsFargo gibi daha düşük çarpandan işlem gören bankaların hisselerini almak olabilir çünkü oluşan ek sermaye ile hisse geri alımı yapmayı düşünebilir bu şirketler. Yine bölgesel bankalar (etf: KRE) bu politikadan kazançlı çıkabilir. Piyasalarda oluşacak ek kaldıracın ciddi bir kısmı konut kredilerine gidecek gibi duruyor, bu sebeple konut sektörü yatırımları da benim için ilk sıralarda (etf: XHB, NAIL). Genişlemenin savaş durulmasıyla birlikte gerçekleştiği kümede ise uzun vadeli tahviller (etf: TLT, TMF) mantıklı olabilir.

Yılın ileri dönemlerinde finansal koşulların nette genişleyici olup olmayacağı denklemi daha karmaşık olabilir, döndürülmesi (roll edilmesi) gereken borç yükünün piyasalar üzerinde baskı yapmaması için kamu bilançolarının düzenli olarak desteği gerekiyor ve o dönemlerde bu destek ne durumda olacak şimdiden söylemek zor. Ama Nisan ayı itibarıyla bir süre borç baskılarını yatıştıracak bir politika izlenecek gibi duruyor.

3

4

83

3,747

Mar 17

Yine burada da benzer konu ile ilgili başka Türkçe bir kaynak bulabilirsiniz.

x.com/dremrahahi/status/2033…

Mar 17

Net likidite iyileştikçe $BTC de onunla beraber toparlıyor.

Son haftalarda Fed çaktırmadan bilançoyu büyütüyor ve TGA da daralıyor.

Aşağıdaki substack yazımda bundan bahsettim:

substack.com/@emrahahi/note/…

1

21

1,463

Mar 17

Günaydın. Gün içinde iki farklı konuya dikkat çeken paylaşımlar yapacağım. Biri Fed'in değişen regülasyonlarının piyasalara etkileriyle alakalı. Diğeri ise sınır tanımadan büyüyen ama aşırı primlenen yapay zekâ sektöründe hâlâ alınabilecek hisseler üzerine.

1

1

58

1,790

Mar 11

2.5 saat sonra ABD Şubat enflasyon verisi var. Aylık 0.1 açıklanmasına piyasanın verdiği olasılık %5, yani 20 oran veriyor iddaa tabiriyle. Risk:Getiri oranına göre güzel bir sürpriz denemesi olabilir.

Başka bir deyişle, 20 defa buna benzer deneme yapan kişi sadece birinde haklı çıktığında tüm denemelerini amorti ediyor.

4

1

75

7,532

8 Sep 2025

Çarşamba günü ABD ÜFE var. 11 Eylül Perşembe günü TÜFE var.

Çarşamba günü veri yine korkutucu gelip, satış yaratarak alım fırsatı sunabilir.

Perşembe günü veri sürpriz şekilde uysal gelip, pozisyon azaltmış olanların hızlı geri alımıyla ciddi bir yükseliş yaratabilir.

Cuma günü ise duruma göre kâr alabiliriz veya bunun için gelecek haftayı bekleyebiliriz.

Çünkü bu kombinasyon, yakın gelecek için sürdürülebilir bir hareket yaratabilir mi emin değilim.

Benim baz senaryom bu şekilde. Böyle denemeler yapacağım.

7

2

94

13,383

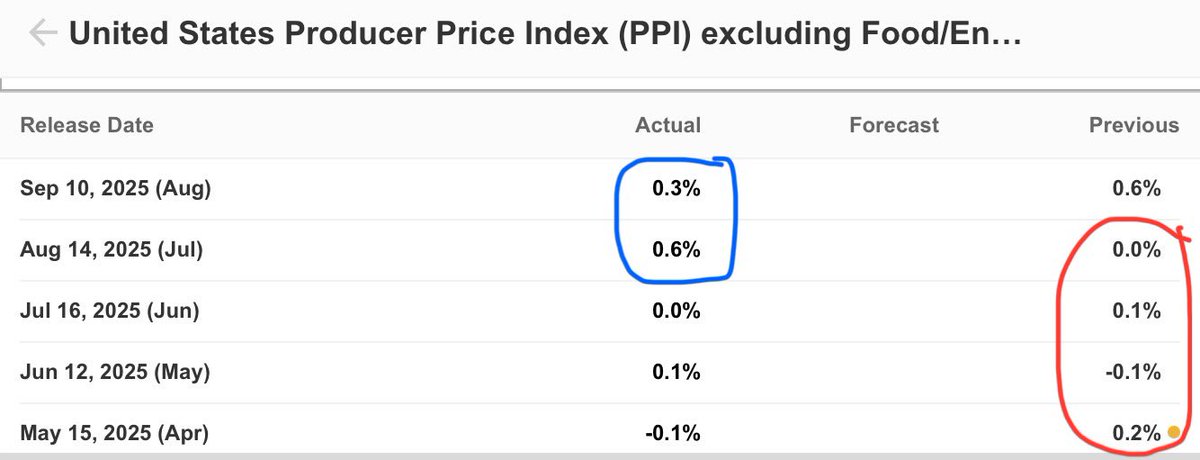

10 Sep 2025

Üretici Enflasyonu alım fırsatı sunmadı. Fırsatı sunan dünkü revizyon verisi olmuş oldu.

2

32

4,335

10 Sep 2025

Piyasaların bayram yapacak kadar mutlu olmamasının sebebi, gerçek çekirdek fiyat artışının önceki aylara göre hâlâ yüksek seyretmesi.

29

3,562

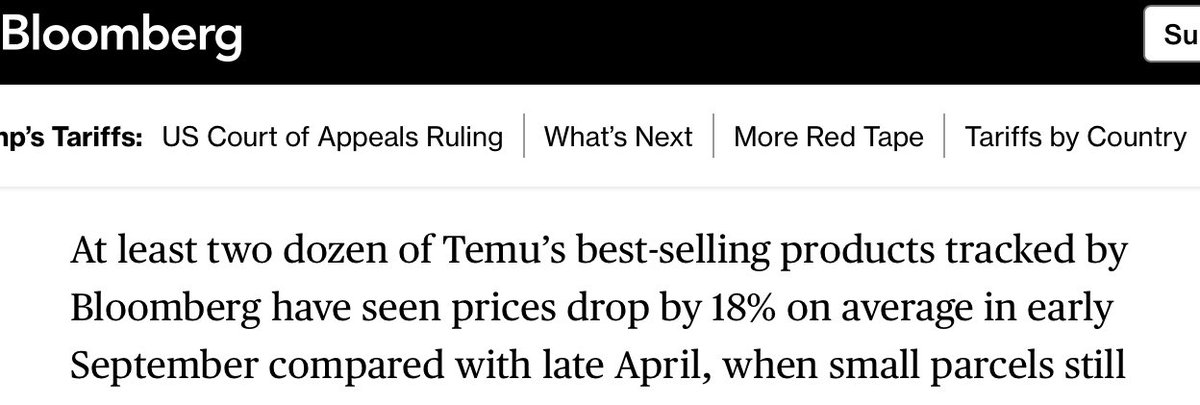

9 Sep 2025

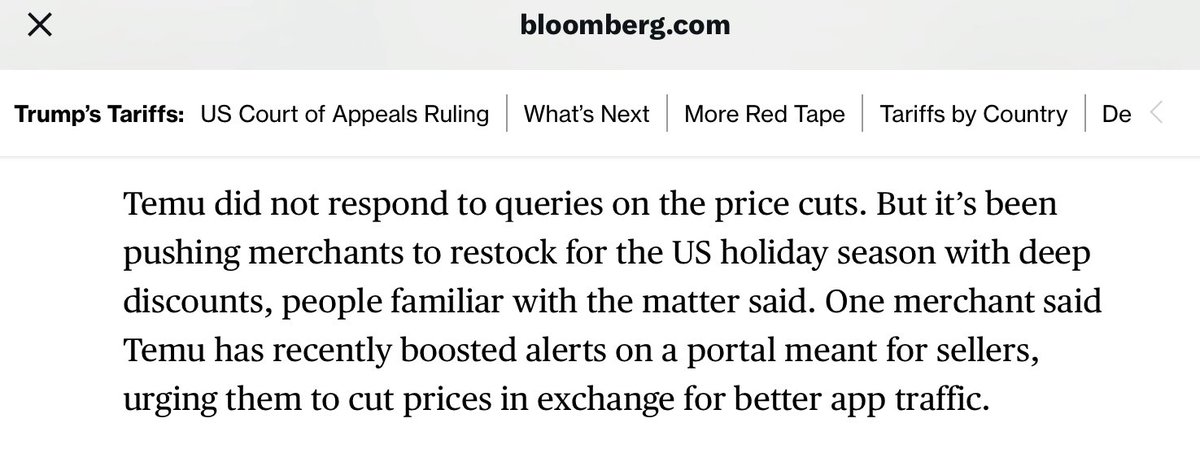

Japon otomotiv firmalarının ardından, Çinli Temu da ABD'ye giden ürünlerine devasa indirimler yapmaya başlamış.

Bu politika ile, tüketicinin fiyatlarda gördüğü tarife etkisini kaldırmayı ve düşen satış hacimlerini tekrar artırabilmeyi umuyorlar.

Önümüzdeki aylar Amerika'nın tatil alışverişi sezonu; bunun öncesinde toptancılara minimum marjdan olabildiği kadar ürün stoklatmak için çalışıyor Temu.

Yani Japon arabaları sonrası Çinli ürünlerde de tarife maliyetinin çoğunu ihracatçı şirketlerin üstlendiğini görüyoruz.

Tüketici Enflasyonu nasıl yükselmekte gecikiyor örnekli açıklaması.

10 Jul 2025

Burada ilginç bir örnek var.

Japon araç firmaları, gümrük vergilerinin nihai fiyatları yükseltmesinin önüne geçmek ve rekabetçi kalmak için ihracat fiyatlarını düşürmüşler.

Ciddi oranda fiyat indirmişler (- ), sadece ABD’ye giden ürünlerde yapmışlar.

x.com/c_barraud/status/19431…

1

3

57

12,321

9 Sep 2025

Druckenmiller’ın 3 çeyreğe yayarak topladığı pozisyonu yükselmeye başladı.

Birkaç hafta önce bildirilen raporda, hisseyi hâlâ satmadığını teyit ettik.

16 May 2025

1. Çeyrekte, aynı miktarda bir defa daha artırmış TEVA pozisyon büyüklüğünü.

Artık en büyük ikinci pozisyonu olmuş. Daha 6 ay önce adamın portföyünde bile değildi bu hisse.

Bu tarz bir hareket hedefliyor sanırım.

20

4,442