Joined August 2021

- Tweets 8,741

- Following 261

- Followers 110

- Likes 5,526

507 Photos and videos

Quel Bleu va te porter chance ? 🇫🇷 #FRASEN

🎁 11 joueurs = 11 récompenses :

- 1 maillot des Bleus 👕

- En Feebets* -> 100€, 75€, 50€, 30€, 20€, 15€, 10€, 5€, 2€ ou 1€... 💰

🍀 Pour participer : RT choisis ton joueur #FeebetsBetclic & ton pseudo Betclic

1,351

1,206

550

31,444

Fabrice Moulin retweeted

Une belle journée pour gagner 10 x 100€ de Freebets 🤩

🤖 RT/Follow @UnibetFrance un pari que tu vas placer

🤞 TAS 17/06

1,255

1,238

674

20,161

Fabrice Moulin retweeted

Jun 15

On lance cette nouvelle semaine de compet' avec 10 x 25€ de Freebets 🔥

🤖 RT/Follow @UnibetFrance dis nous le match qui te hype le

🍀 TAS le 16/05

👀 Tu peux doubler tes chances en participant sur notre compte Insta

1,079

1,055

560

21,191

Fabrice Moulin retweeted

Jun 15

Un nouvelle ceinture ? C'est @ciryl_gane qui régale avec 10 x 100€ de Freebets 🔥

👊 RT/Follow @UnibetFrance ton mot de félicitations à Ciryl

🍀 TAS le 16/06

1,467

1,229

728

38,438

Fabrice Moulin retweeted

Jun 14

🤩 On y est ! @ciryl_gane vs Alex Pereira c'est cette nuit 🔥

👊 On vous fait fait gagner 10 x 100€ de Freebets pour cet immense combat🥊

🫵 RT/Follow @UnibetFrance ton vainqueur

🍀 TAS 15/06

1,482

1,387

792

35,504

Fabrice Moulin retweeted

Jun 13

🤑 Nouvelle tournée de 10 x 50€ de Freebets en attendant les matchs du soir 🤩

🫵 RT/Follow @UnibetFrance dis nous ton pari du jour

🤞 TAS le 14/06

1,322

1,273

739

31,945

Fabrice Moulin retweeted

Jun 5

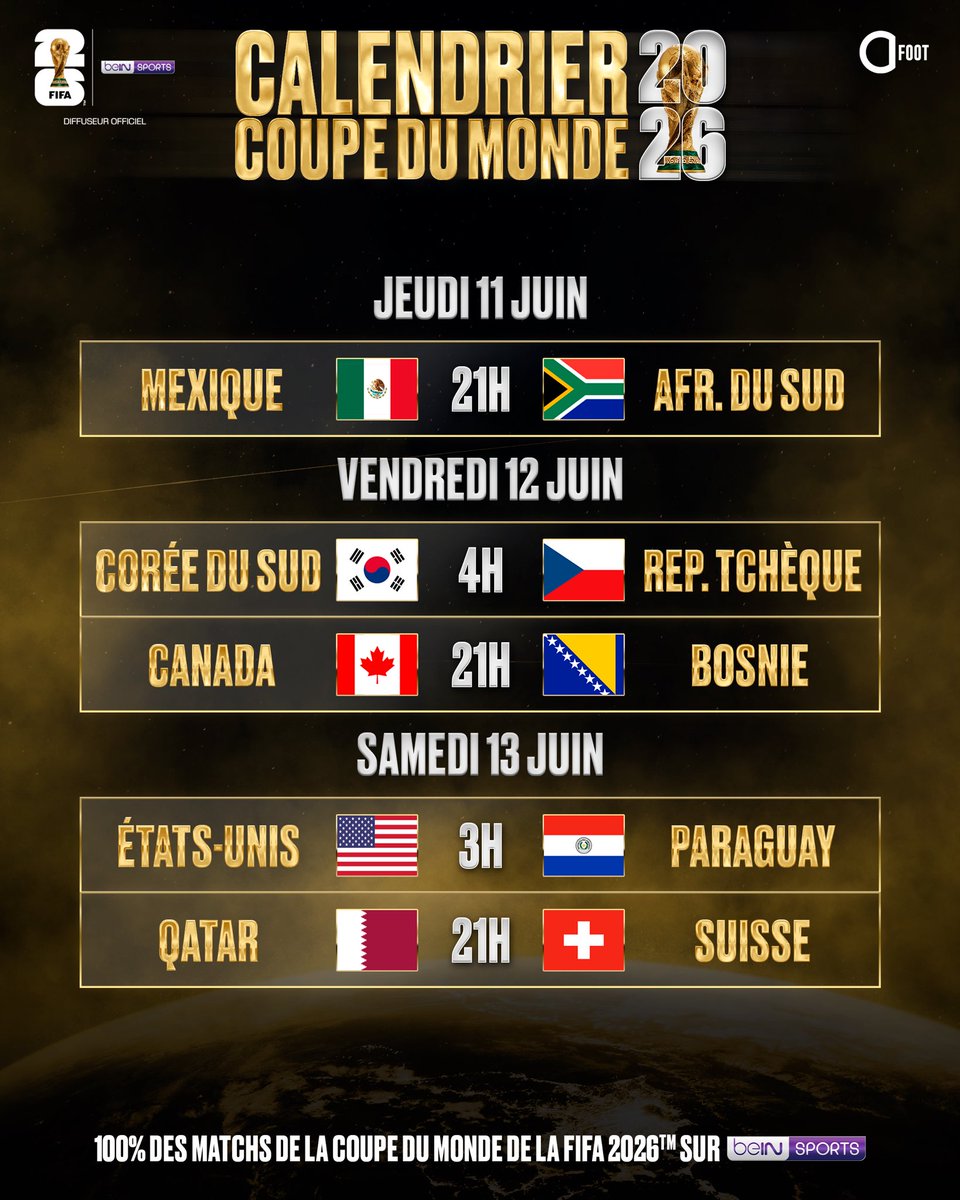

🚨🚨 À VOS SIGNETS !!!! 📌

Tous les matches, tous les horaires, pour tous les jours… 🤩

VOUS AUREZ TOUT À PORTÉE DE MAIN ! 😉

Voici le calendrier JOUR PAR JOUR de la phase de groupes de la Coupe du monde 2026 ! 🌍🏆

(𝗦𝘂𝗶𝘁𝗲 𝗱𝘂 𝗰𝗮𝗹𝗲𝗻𝗱𝗿𝗶𝗲𝗿 𝘀𝗼𝘂𝘀 𝗰𝗲 𝘁𝘄𝗲𝗲𝘁👇)

100% des matches de la Coupe du monde de la FIFA 2026 sur beIN SPORTS. 📺

🤝 𝘌𝘯 𝘤𝘰𝘭𝘭𝘢𝘣𝘰𝘳𝘢𝘵𝘪𝘰𝘯 𝘢𝘷𝘦𝘤 𝘣𝘦𝘐𝘕 𝘚𝘗𝘖𝘙𝘛𝘚

197

2,683

16,038

2,808,522

Viens voir mon profil !

m.betclic.fr/p/r7rz43y

21

Fabrice Moulin retweeted

May 30

CHAMPIONS D’EUROPE !! 🏆❤️💙

2,207

20,155

78,788

2,076,269

Fabrice Moulin retweeted

Les joueurs méritent une réponse claire, publique et assumée.

❤ et 🔄appréciés.

Partagez vos expériences.

@Papa_rieur @MediaParieurs @JournalDuBet @LeCoupTordu @LaTeamBDT @Stan_Vignon @AymericLeGall @JusticeEnJeu

Source :

anj.fr/le-mediateur-des-jeux…

anj.fr/sites/default/files/2…

3

16

20

2,408

RT @TrumpDailyPosts: 🚨LIVE: NASA's Artemis II Launch to the Moon Coundown x.com/i/broadcasts/1nxnRYOew…

32

71

Fabrice Moulin retweeted

Mar 15

Et l'As d'Or revient à...Toy Battle vient d'être sacré meilleur jeu 2026. Un jeu que nous avons testé pour vous. Stratégie, rapidité, êtes-vous prêts à relever le défi ? Ce jeu de plateau nous a conquis et on vous explique pourquoi.

➡️ 20min.fr/wuc

1

7

6,399

Fabrice Moulin retweeted

Feb 26

Écoutez, je crois bien que je viens de recevoir le plus beau cadeau du monde ce matin 😍

158

809

17,057

554,000

Fabrice Moulin retweeted

Feb 10

❄️ #MilanoCortina2026 | 🇳🇴🤯 QUEL EFFORT DE JOHANNES KLAEBO !

📺 Suivez les JO sur la chaîne sport de France Télévisions : bit.ly/ChaîneSport

49

68

654

302,574

Fabrice Moulin retweeted

Jan 29

🚨 La publication des résultats de Meta était très intéressante parce que quand une telle entreprise explique implicitement que son CAPEX absorbe désormais l’intégralité de son cash-flow au point qu’elle ne rachète plus aucune action sur un trimestre, c'est un énorme signal.

💸 Je l'ai déjà dit mais on est en train d’assister à un basculement silencieux et majeur dans la manière dont le cycle de l’IA est financé. Au départ, les Big Tech avaient tellement de marges, de cash-flow et des bilans si solides qu’elles pouvaient absorber seules l’explosion du CAPEX. Les investissements ont augmenté très vite mais restaient encore compatibles avec des free cash-flows gigantesques, ce qui permettait de continuer à financer en parallèle des rachats d’actions massifs et parfois des dividendes croissants mais, comme attendu, ce modèle est en train d’atteindre sa limite.

🤔 Cela veut dire que l’IA sort progressivement d’un monde où elle est financée en interne pour entrer dans un monde où elle doit être financée par structure de capital et la raison est simple : l’ordre de grandeur a changé puisqu'on parle de centaines de milliards à l’échelle du système. Ici, on parle d'infrastructures lourdes, longues à amortir avec des durées de vie de quinze, vingt ou trente ans. Même pour des entreprises extrêmement profitables, il devient mathématiquement difficile de financer simultanément ce mur d’investissement, de maintenir une politique généreuse de retour aux actionnaires et de conserver une flexibilité stratégique. À partir du moment où le CAPEX devient structurellement supérieur au free cash-flow disponible après dividendes, la question devient "comment organiser ce financement externe ?".

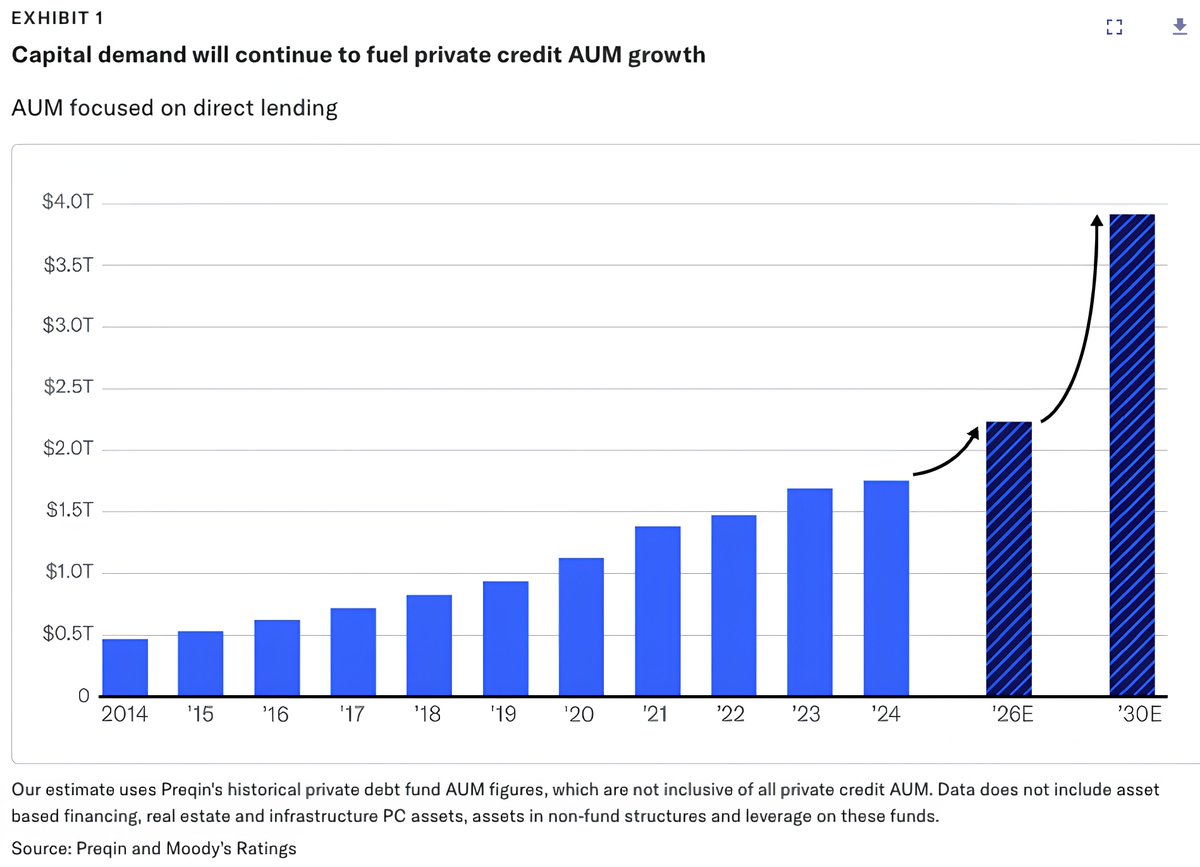

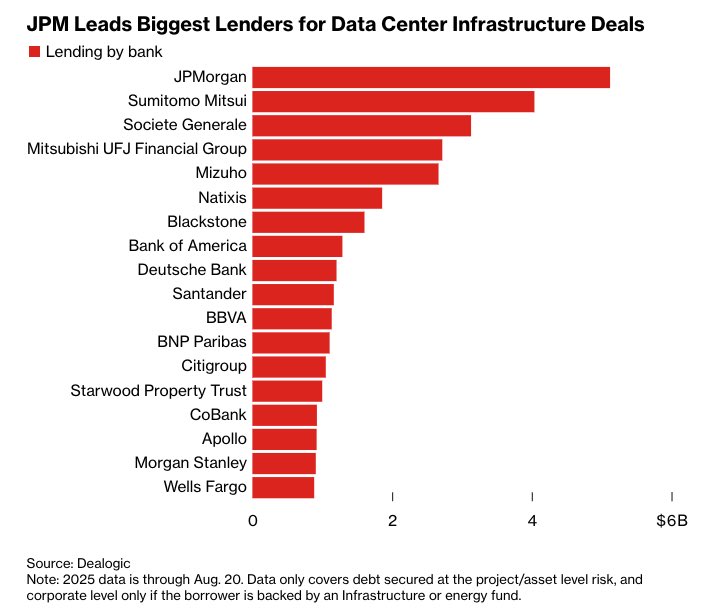

📚 Historiquement, chaque fois qu’une activité économique devient massivement capitalistique, elle finit par être extraite des bilans des entreprises opérationnelles et logée dans des structures dédiées (pipelines pour l’énergie, tours pour les télécoms, concessions pour les infrastructures de transport, data centers pour le cloud). Les grandes entreprises deviennent alors des acheteurs de capacité, des preneurs de services mais plus forcément les propriétaires économiques de l’ensemble des actifs physiques. Ce mouvement est rationnel car il permet d’abaisser le coût du capital en confiant les actifs longs à des investisseurs qui recherchent précisément des cash-flows longs et relativement prévisibles. Du coup, le recours au financement privé est une nécessité structurelle car dans notre monde, l’arbitrage est évident.

🏦 C’est aussi pour cela que la dérégulation bancaire américaine s’inscrit dans un contexte plus large que le simple débat idéologique. Alléger certaines contraintes, réduire la pression sur les ratios, donner plus de liberté aux banques pour structurer et distribuer du crédit est une manière d’augmenter la capacité du système financier à transformer l’épargne mondiale en investissements productifs massifs. Quand l’économie entre dans une phase où des secteurs entiers nécessitent des trillions de dollars d’infrastructures, un système bancaire trop contraint devient un goulot d’étranglement.

📊 À partir de là, la titrisation est inévitable, pas par nostalgie des années 2000 mais parce que c’est la seule manière de faire tourner un système de crédit à grande échelle. Une banque finance un projet de data center, dix projets deviennent un portefeuille, cent projets deviennent un stock de prêts. Ce stock est placé dans un produit, découpé en tranches avec différents niveaux de risque puis vendu à des investisseurs aux profils variés. La banque récupère de la capacité de bilan et peut recommencer à prêter, le même mécanisme que dans l’immobilier résidentiel dans les années 2000.

⚠️ Dans le cas de l’IA, les actifs sous-jacents seront bien réels (bâtiments, serveurs, contrats d’achat d’électricité, contrats de location avec des hyperscalers), on n’est pas dans du crédit à des ménages insolvables, mais les zones de fragilité peuvent apparaître ailleurs comme des hypothèses trop optimistes sur les taux d’utilisation, des projections de demande extrapolées, une sous-estimation des cycles technologiques et des refinancements supposés toujours faciles, et c'est là que les choses peuvent se compliquer.

🤷♂️ Ce qui me choque, c’est que ce cycle se met en place alors même que beaucoup d’investisseurs continuent de regarder l’IA comme un sujet de croissance des bénéfices logiciels alors qu'une part croissante de la valeur créée et du risque se déplace vers la couche du capital : moins de rachats d'actions signifie moins de soutien mécanique aux cours boursiers et davantage de dette signifie plus de sensibilité aux taux, aux spreads de crédit, aux conditions de refinancement. L’IA devient à la fois un moteur d’innovation et une gigantesque machine à absorber du capital. La conséquence macro de tout cela est qu'on est face à des moteurs de croissance mais aussi des générateurs de cycles de crédit et l’IA produira des gagnants extraordinaires mais aussi des surcapacités, des actifs mal situés et des bilans fragiles.

C’est maintenant que va se jouer une grande partie de la création de valeur et des futures déconvenues.

18 Dec 2025

🚨 Je me repète mais la problématique de l'IA ne sera pas autre chose que le financement.

🤷♂️ La tech n’est pas un sujet mais les Mag7 ne pourront pas éternellement se comporter comme des startups, le salut viendra de la déréglementation bancaire pour la partie dette, sinon…

37

63

441

117,869

Fabrice Moulin retweeted

3 Nov 2025

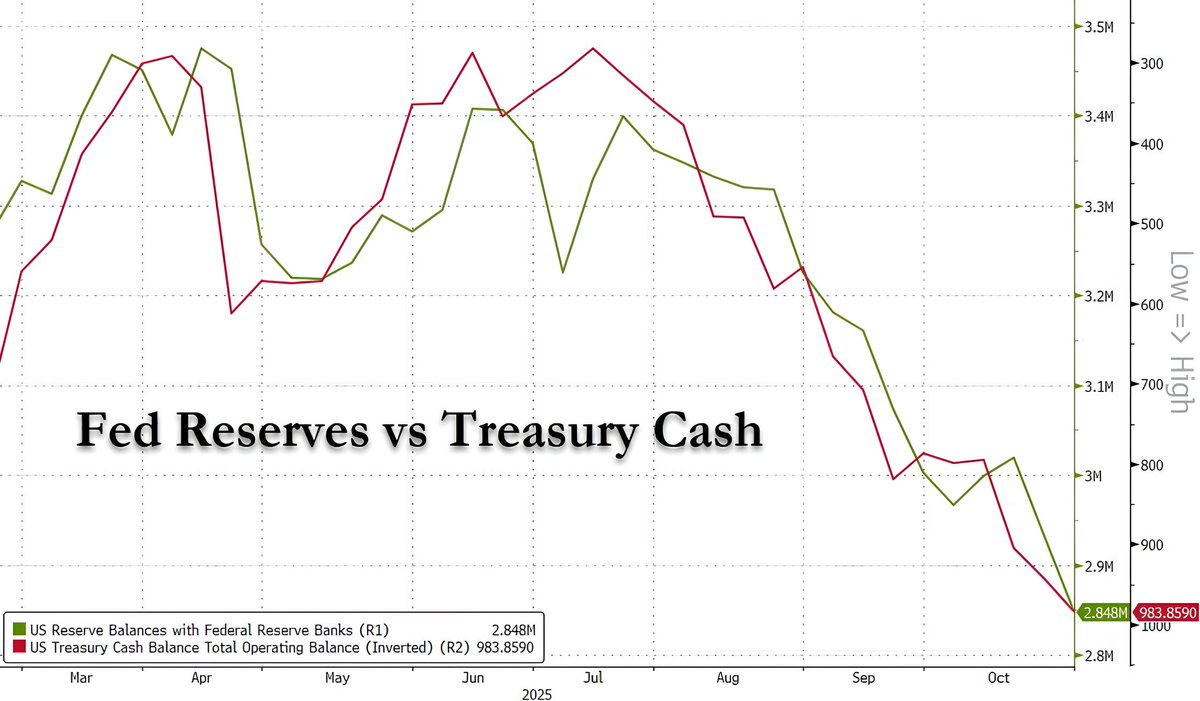

🚨 Ce qui suit est très important à comprendre ! Comme je l'ai déjà indiqué à travers plusieurs posts, depuis plusieurs semaines, on observe une contraction nette de la liquidité. Ce graphique en dit long : la réserve des banques à la Fed chute pendant que le solde de trésorerie du Trésor américain (le TGA) grimpe.

➡️ Ce mouvement traduit une chose simple : le gouvernement américain est en train de reconstituer son stock de cash comme souhaité lors du dernier QRA. Pour ça, il émet massivement des bons du Trésor, que les investisseurs achètent avec leurs dépôts bancaires. L’argent quitte donc le système bancaire, les réserves diminuent, et la liquidité disponible dans l’économie se resserre.

🧐 Ce mécanisme est capital pour comprendre la dynamique actuelle des marchés. Le Trésor agit comme une pompe inversée : quand il remplit son compte à la Fed, il retire du carburant au système financier. C’est une forme de resserrement monétaire déguisé, indépendant de la Fed. Et tant que cette phase de “refill” continue, les marchés fonctionnent au ralenti : les taux courts se tendent, le financement devient plus cher, la volatilité remonte, et les actifs risqués ont du mal à performer, à l'image de Bitcoin.

✅ Mais ce n’est pas une situation durable. Une fois que le TGA aura atteint son niveau cible, la mécanique devrait s’inverser. Le Trésor devra recommencer à dépenser : salaires, contrats publics, subventions, programmes fédéraux… Cet argent sortira de son compte pour revenir dans l'économie réelle. Les réserves à la Fed remonteront, la liquidité reviendra dans le système, et les conditions financières se détendront. C’est ce qu’on appelle le “slingshot effect” : plus la liquidité a été comprimée longtemps, plus le rebond est violent quand elle est relâchée.

🤭 C’est là que le shutdown du gouvernement américain change tout. Tant que le Congrès ne vote pas de budget, le Trésor ne peut pas dépenser. Les dépenses publiques sont gelées, et tout le cash s’accumule dans le TGA. Le résultat, c’est une tension monétaire encore plus forte, car cette liquidité reste bloquée à la Fed au lieu de circuler dans l’économie. Mais une fois que le blocage sera levé, ce cash sera injecté d’un coup : les réserves bancaires grimperont, les taux repo se détendront, et les actifs risqués repartiront à la hausse. Plus le shutdown dure, plus la détente qui suivra sera puissante.

🤔 Et c’est là qu’on peut parler de vrai génie de la part de l'administration Trump et surtout de Scott Bessent. En prolongeant le shutdown, le Trésor accumulent silencieusement de la puissance de feu. Plus le TGA grossit, plus ils contrôlent la liquidité. Ils stockent littéralement du carburant monétaire pour le libérer au moment où cela aura le plus d’impact. Ce mouvement est d’autant plus habile que la Fed, de son côté, a annoncé la fin du QT pour décembre prochain et la réallocation des remboursements de MBS vers de la dette US à court terme. En clair, la banque centrale va arrêter d’assécher le système et réinjecter discrètement de la liquidité sur le marché monétaire.

🤷♂️ Je continue de penser que les investisseurs particuliers ne se rendent pas compte du génie de Scott Bessent. J’avais déjà dit cela dès sa nomination en décembre dernier mais plus on avance plus je me dis qu'en termes de compétences, il est le plus grand Secrétaire au Trésor de l’histoire des États Unis… L'élève de Druckenmiller, comme par hasard.

Bref, c'est machiavélique, encore une fois.

55

132

607

89,638

6 Mar 2025

1

1

246

Fabrice Moulin retweeted

23 Jan 2025

16

479

3,094

126,451