Joined May 2026

- Tweets 380

- Following 92

- Followers 1,560

- Likes 37

25 Photos and videos

Pinned Tweet

Jun 11

经与倪大@PhyrexNi的讨论,梳理了几乎所有大家关心的 #BitgetUEX📷 链上美股问题

如运营架构、链上美股买到的究竟是什么、要缴什么税、走不走CRS、有什么风险,值得所有买 #BitgetUEX链上美股 的朋友读一读。

#BitgetUEX链上美股二:缴什么税

链上美股的税负按所得类型分两类。

一、股息

美国端:发行人取得的美股股息适用 30% 的法定预提税率,由 Alpaca 在来源端扣缴;

又因发行主体注册在萨尔瓦多、与美国无税收协定,此 30% 无法调整。

且对用户而言,美国税法认定的股息受益人是上篇文章提到的发行主体,完税凭证无法开具给用户,用户在居民国难以凭完税证明进行税收抵免。

居民国端(以中国大陆税务居民个人为例):

居民个人就境内外全部所得纳税。

收到 USDT 派息,于收到时即构成应税所得,按收到时公允价值确认收入,征 20%。

由此,用户每收到 100 元股息,底层预提 30,净额 70 再计征 14,综合负担约 44 元。

顺带一提,这个 44 并非没有优化空间。

税负偏高的根源之一在派息方式:定期把现金股息发到你手上,每一笔到账即触发计税。

若产品采用"累积/再投资型"设计——底层股息不派发、直接滚入代币净值——持有人收股息环节的 20% 便不再发生,相关价值递延到卖出时,按"财产转让所得"就增值差额计税:税负时点后移,计税基础也从股息全额变成差额。

美国端 30% 预提在发行人层面仍存在,实际效果取决于各居民地的定性规则。

@xiejiayinBitget 家印哥可以评估一下

二、处置环节

卖出 rToken、币币互换、经机构通道赎回,均构成财产转让,差额按 20% 计征;

中国没有同类资产交换的递延规则,币币互换即为一次处置。

更进一步,以 USDT 支付申购对价、或将派息换回法币,技术上也各构成一次 USDT 的处置。

不产生应税所得的情形只有一类:拆股、合并经由代币余额自动调整实现,持有人没有所得实现,仅需调整单位持有成本(取得现金或代币补价的部分除外)。

三点补充:

1、净额传导是通行做法:xStocks 公开文档同样按“扣除 30% 美国预提税后的净股息”计算分红。

2、税目归属系类推:持有人既非底层公司亦非发行人的股东,所得严格而言并非“股息”;在“其他所得”税目取消后,归入“利息、股息、红利所得”是最接近的处理,所选税目的税率相同,不改变税负。

3、财产转让所得的计税方法:(卖价 − 可信成本 − 合理的中间费用)× 20%。

2

2

10

14,925

Jun 14

帮广大吃瓜群众梳理下MSX事件

Space X 币圈IPO事件里,MSX在Xstocks 带着各大交易所交不出足量份额的背景下,完成交付

而两者的差异在于:MSX买到的Token,是它自己铸造的,并没有承诺背后有对应的股票持仓

MSX服务条款写明:

2.1:预IPO价格挂钩代币:指 MSX 发行的数字代币,其价值仅与指定公司的 IPO 前参考价格挂钩。用户仅享有代币所对应的经济权益(价格变动的盈亏),不享有任何股权、所有权、表决权或分红权利。

3.3 资金流向:募集资金"可能"用于支持基金投资参考公司的 Pre-IPO 股权或等同证券。基金投资表现不构成用户的直接权利。用户结算仅依据参考价格机制。

通俗来讲,用户买的 token 是麦通自发的,发行背后不一定有 1:1 的真实股票支撑;

它本质是一张"盯价格结算"的合成凭证

发行方、定价方、结算方都是麦通这个 BVI 主体一家。

也就引发了大家对于其偿付能力的担忧,于是广大热心群众提出了几点质疑:

1. 疑似挪用用户充值资金

链上侦探(Flash Rescue 联合创始人 Darcy)追踪称,MSX 关联钱包将部分用户充值资金转向外部:约 $1,197 万流向机构通道、约 $382 万流向中心化交易所、约 $667–779 万流向跨链桥 / DeFi / OTC。资金去向与用途不明。

2. 储备证明缺失

平台至今未披露完整的储备证明、券商账户、交易确认记录、托管 / 银行流水——也就是说,"背后到底有没有等额资产",外界无从核实。

3. 公布的"储备金"与实际对不上

有用户晒出其某项资产持仓,持仓量远大于平台公布的"储备金"口径,引发对储备数据真实性的质疑。

4. 提现 / 赎回受阻(且非首次)

社区反映此前已出现过"用户无法提现"的情况;叠加 Pre-IPO 打新后的强制锁仓,进一步放大了"能不能顺利兑付"的恐慌。

5. 资金归集不透明

与 Binance / OKX / Bitget 有公开热钱包不同,MSX 没有公开的入金 / 热钱包地址,采用动态生成独立充值地址的模式,资金归集地址几乎未披露,链上难以监督。

6. 主体与管理人背景不透明

发行主体为 BVI 离岸壳 Mystonks Holding LTD,专项基金 GP 署名 "Zhenzhen" 背景不明,且认购无需 KYC——出事后的追责路径成谜。

截止目前,MSX并未回应以上声音

既然这么多 MSX 的小伙伴想要了解,我就聊聊

第一:Xstocks 之所以拿不到 Space X 的份额主要是因为 Xstocks 是受到包括 SEC 之内的监管,不能弄虚作假,也就是如果 Xstocks 铸造了 100 万枚 Space X 的 Token 就要对应 100 万股 Space X 的股票,如果有虚假的,被人查出来在美国不是说这玩的。

所以 Xstocks 即便是要承担包括 Binance Bybit 和 Bitget 等交易所的不满,也是不能多给一股,因为真的拿不出来。

那么 Xstocks 能不能自己买,买完以后给这些交易所,答案是可以的,Xstocks 完全可以自己合规的去买,然后再分给别人,这是没问题,但为什么 Xstocks 不去这么做?

相信我,Xstocks 肯定已经这么做了,但能再二级市场买到的,和交易所的缺口差的太多了,再买价格就高了,自己别说赚钱了,可能要亏钱了,尤其是要卖的是第一天就能解锁的。

第二:我愿意相信 MSX 是真的有 Space X 的股票,是 MSX 自己再二级市场买来的,然后给大家分发,但这并不是 IPO ,只是二级市场买的份额。

但和 Xstocks 相比,MSX 既没有公布第三方的持仓凭证,也没有公布到底从谁哪里买的,买的是什么品质的股票,我记得当初说的是 SPV 镜像,这玩意就真说不好了,我做过 SPV 和 SPV 镜像的详细分析。

第三:我还愿意相信 MSX 是全额买完,全额给用户的,但 MSX 的 Token 既然不是 Republic 铸造的,那么就是自己铸造的,自己铸造的就意味着是自己的流动性池,能理解是什么意思吗?

也就是说如果 Xstocks 的所有标的都能共享一个流动性池,可以再不同的交易所中转,因为底层是一样的,所以不论从流动性还是从交易性来说,都接近合规的股票。

但如果 MSX 是自己铸造的,那么不说合规的问题,就是超发100倍给你,你也没有办法验证,因为你们的 Space X Token 只能再 MSX 流动,不能和任何其它的 Space X Token 交易或共享流动性。

所以 MSX 的 Space X Token 本质上就是孤岛,我做一个假设,仅仅是假设,MSX 其实可以完全不买任何一个 Space X 的股票,因为真不需要,到时候只要建立一个 50万 或者 100万 美元的流动性池就可以了,因为你们没有办法验证自己买的是真的。只要能卖掉,就达成目标了。

当然这只是我的假设,不是我愿意相信的,是事实就是 MSX 的 Space X Token 是独立于目前主流市场的,这是不争的事实。虽然 Xstocks 的也不能交割,但好歹人家是做了审计的,审计报告会递交给 SEC 的。

而且明明 Xstocks 都有 KYC 的限制,但 MSX 可以说是形同虚设。这些原因加载一起就是为什么 Xstocks 拿不到额度,但是 MSX 可能会有额度的原因,因为一个必须要申报,要审计,而另一个只要自己发币建流动性就可以了。

就这简单。

2

1

15

7,746

FinTax (加密税务答疑版) retweeted

Jun 13

MSX 疑似关联钱包存在将部分用户充值资金转入桥、普通交易所及外部中转网络的行为

由于平台尚未披露完整储备证明、券商账户、交易确认记录及托管/银行流水,这些资金存在被转移且用途不明的重大风险

如果 MSX 实际执行“一股对应一股真实美股”的业务,理论上应存在相对固定、可审计的美元出金、券商入金及证券交易路径

但本次链上追踪结果显示,MSX 疑似关联钱包资金并未主要呈现单一、稳定的美股交易通道,而是分散进入三类路径:

A 类:机构、美元通道,约 1,197.3 万美元

包括 FalconX、Circle 等(该路径只能说明具备机构通道可能性,不等于已买美股)

B 类:交易所 约 382 万美元

包括 Binance、OKX、Bitget、HashKey 等(进入交易所不等于进入美股体系)

C 类:bridges, unknown addresses, proxy contracts、DeFi、OTC 等 高可信核心地址约 667 万美元;含中转/弱关联地址约 779 万美元。

其中

其中 C 类路径金额较大、层级复杂,难以解释为透明的美股购买或储备管理行为

C 类高可信地址:约 667 万美元

0x32008FCB6bbD16532Afc83ca8b6C920DDE22c407

→ 0x6C96dE32CEa08842dcc4058c14d3aaAD7Fa41dee

USDT0 / OAdapter Proxy

约 3,502,065.89 USDT

0x32008FCB6bbD16532Afc83ca8b6C920DDE22c407

→ 0x337685fdaB40D39bd02028545a4FfA7D287cC3E2

Mayan Finance / MayanForwarder2

约 1,480,000 USDT

0x32008FCB6bbD16532Afc83ca8b6C920DDE22c407

→ 0x5427FEFA711Eff984124bFBB1AB6fbf5E3DA1820

Celer cBridge V2

约 469,709.27 USDT

0x7282a7229837e13177D01bAb1282aE6E99F1f2e8

→ 0xF07E3258395089514200209153a5d25DA97BC22C

高频中转 / OTC 风格枢纽

合计约 1,220,000 USDT/USDC

C 类中转/弱关联地址:约 111 万美元

0xDff229AC76474cA7a51D40ea59F27a79e38846C8

→ 0xF07E3258395089514200209153a5d25DA97BC22C

300,000 USDT

0xD588731395E9478B10C633fF38cA5C4005c6a443

→ 0x684cfed2622E04fa46d40b0D7EbCa38CA1269Ac0

313,123.03 USDT

后续未知。

0x01Ca10E9fFFA1aA68AC27068FFF955E8b1D2b1d1

→ 0x4bf12b1cAa6C74A4EdB41Bce85825DD92a0B511F

500,000 USDT

后续未知

69

22

152

166,169

Jun 13

但整件事好玩的是,xStocks前面不清楚自己在生态末尾、狼多肉少吗,传统券商还有Flip炒新限制等约束来稳定价格,币圈这套资金量越多风险越大,还承诺给几家交易所,搞得自己没发收场,中间估计是某个私下环节临时给不出来了

SpaceX 币圈为什么没足够额度以及 Xstocks 在 SpaceX IPO 承销团的位置

这次很多交易所上了 SpaceX IPO 申购入口,但最后用户拿不到额度,核心要先看上游结构。

SpaceX 这次真正的上游是 SpaceX 的承销团,大概介绍一下:

联席账簿管理人包括高盛、摩根士丹利、美国银行证券、花旗、摩根大通、巴克莱、德银证券、加拿大皇家银行资本市场、瑞银、富国银行证券。

协办承销商包括艾伦公司、康托、尼德姆、雷蒙德詹姆斯、法国兴业、斯蒂费尔、威廉布莱尔、BTG Pactual、ING、麦格理、未来资产、瑞穗、桑坦德。

所以真正的发行价、总配售、各渠道额度,最终是发行人和这套承销体系决定的,并不是 xStocks 可以单方面决定的。

因此 xStocks 的角色本质上不是“拿着一堆 SpaceX 股票来分给交易所”,而是一个需要找上游要份额的代币化股票通道。

其实 xStocks 已经说明了。

合作交易所先开放申购意向窗口,用户提交非约束性的购买意向,xStocks 再把这些需求聚合起来,代表联盟平台去和承销团合作争取额度。等上市日最终配售确认后,再把实际拿到的股票一比一托管并代币化,然后分给合格用户。

说人话,交易所承接的是用户的需求,xStocks 承接的是交易所的通道,而承销团手里才是真正的货主人。

为什么 xStocks 拿不到那么多额度?原因也很现实。

第一,SpaceX 本身极度超额认购,当时需求一度接近发行规模的 3.5 到 4 倍。

也就是说,本身就很抢手。

第二,承销团配售时,优先级一定会围绕核心机构、长期客户、传统券商渠道、区域零售渠道和合规确定性更高的账户展开。

代表了优先给固定合作的客户以及优质客户。

第三,xStocks 是新型代币化渠道,不是承销团里的核心分配方,而且还涉及托管、合规、适当性、地区限制等问题,合规方面 xStocks 也不能面向美国、英国、加拿大、澳大利亚等部分地区提供。

说明了 xStocks 只是一个新兴渠道,和老的渠道相比还不够有力。而且合规性上还有差距。

第四,xStocks 同时接了多个交易所,前端需求被放得很大,但上游给的额度不会因为前端需求量变大就自动变大。需求池越大,真实额度越小,最后每个平台能分到的自然就不够。

狼多肉少,再加上本质不是被传统定义的优质渠道,分发权也不在手上。

其实吧这话总结一下,就是加密货币的玩法传统市场是只能当作小范围试水,而不会在这个领域下重注,尤其是 xStocks 的合规性相对并不如大的分校机构全面,不是说不合规,而是不足够在合规,或者说在合规性上还有限制。

xStocks 这次的问题,不是完全的背锅侠,但确实是把一个高度依赖上游配售的产品,包装成了一个看起来很接近现货申购的交易所产品。

对于用户来说以后看到这种代币化 IPO,最重要的是先确认三件事:

1. 有没有确定额度。

2. 底层股票有没有真实锁定。

3. 最终分配权到底在谁手里。

没有这三个明确的答案,本质上就不是交易,只是排队,而已。

505

Jun 11

经与倪大@PhyrexNi的讨论,梳理了几乎所有大家关心的 #BitgetUEX 链上美股问题

如运营架构、链上美股买到的究竟是什么、要缴什么税、走不走CRS、有什么风险,值得所有买 #BitgetUEX链上美股 的朋友读一读。

#BitgetUEX链上美股四:高频问题答疑

一、法律实质与资产归属

1. 买 rToken,拥有的是“证券权益”还是“对 Bitget 的债权”?

都不是。

官方定性为“合同性受益权益”(contractual beneficial interest),相对方是发行人 BG El Salvador,而非 Bitget。

它不是 UCC 第 8 编意义上的证券权益(无投票、分红、转仓等股东权利)

也不是单纯的平台债权——持有人可按底层市价赎回等值现金。

2. 券商或托管方破产,能否追索底层股票?

分两层。

券商(Alpaca)破产:客户证券受 SEC 15c3-3 隔离与 SIPA 保护,但受保护的“客户”是券商账册上的直接持有人(即发行人),并非终端持币人。

发行人破产:发行人即平台运营主体,持币人作为合同债权人能否穿透至底层股票,取决于招股文件与萨尔瓦多法下的隔离效力。

3. 能不能转仓?不能转仓是否意味着只是“平台记账”?

不能转仓,

赎回仅得等值稳定币,无法转为本人券商账户的真股登记。

但也并非纯平台记账:rToken 是无转让限制、无白名单的 ERC-20,可自托管、可链上转让。

准确说,它是可流转的链上受益权益凭证,只是不能转为证券登记。

4. 底层都是真股,为何不直接去 IBKR 等券商买?

差异在准入摩擦,而非权利强度:无须境外银行账户与地址证明、稳定币可直接入金、可自托管并接入 DeFi。

5. 底层股票是否真实存在?储备鉴证可信吗?

官方为 1:1 真股背书、储备率 >100%,由持牌 CPA 事务所 The Network Firm LLP 出具储备鉴证。

二、税务、信息报送与合规

6. 为什么说 Bitget 美股“不涉及 CRS”?这个状态能持续多久?

这个表述只对一半。

rToken 是无转让限制的 ERC-20,按 OECD 的区分标准不归 CRS,而落入 CARF。

能持续多久取决于接收端:中国大陆尚未加入 CARF,无接收端则信息不回流。

7. 交易要 KYC,个人买卖信息将来会不会被报送?

会,机制是 CARF。

报送主体(RCASP)按年报送用户身份、税收居民国,以及买入、卖出、换币、转账的汇总金额与笔数,提币至自托管钱包单独标记。但目前中国大陆用户不报送。

8. 分红税怎么处理?30% 怎么扣?USDT 股息如何定性?

两道税。

美国端:发行人取得的美股股息属 FDAP 收入,券商在来源端预提 30%。

居民国端(中国个人):收到 USDT 派息即应税,征 20%;

完税凭证开具给发行人、代币持有人无从取得,30% 难以抵免,每 100 元股息综合负担约 44 元。

美国端为预扣税,中国端目前需自主申报。

9. 用 USDT 入场绕开换汇,算合规漏洞吗?

对用户而言是合规风险,而非“漏洞”:人民币经场外兑换 USDT 再取得境外证券敞口,处于外汇管理与现行金融监管的灰色地带,用户需自行评估风险。

10. 对外投资新规生效 跨境券商收紧,代币化路径还能走多久?

监管针对的是“未经许可向境内居民提供跨境证券服务”,代币化美股在此定义下并不更合规,只是执法更难。

宜视为有时限的窗口,关键看三点:出入金通道的监管力度、中国接入 CARF 的进程、监管对“代币化证券”的专门表态。

三、流动性与 DeFi

11. rToken 有 DEX 交易吗?上链有什么用?

代币无白名单限制,技术上任何人可建 DEX 池,但官方未公布链上做市安排,当前流动性集中于 CEX。

上链的实际意义在于自托管、自由转让以及保留接入 DeFi 的可能。

12. rToken 会上哪些链?何时能在交易所买卖?

现已部署 Arbitrum One 与 Morph,官方称将扩展更多链。

交易所交易已开放:Bitget 现货区 Stocks 2.0 首批 36 个标的,Bitget Wallet 已列为 Reality 首个官方钱包合作方

13. 流动性以 CEX 为主还是会引入 DEX?

设计上以 CEX 为中心:盘中流动性经持牌券商直连纽交所、纳斯达克。

DEX 属“允许存在”而非“主动建设”,短期内链上市场更接近影子市场。

1

1

1

1,134

Jun 11

信源

[1] OECD, Crypto-Asset Reporting Framework (CARF) and 2023 update to the CRS, 2023.

[2] 美国 SEC Rule 15c3-3、SIPA(证券投资者保护法)。

[3] 储备鉴证:The Network Firm LLP 出具的储备报告。

[4] 中国《个人所得税法》及其实施条例(利息、股息、红利所得,20%)。

[5] 美国《国内税收法典》FATCA 制度;Reality 官方《服务条款》。

声明

以上仅为作者基于公开资料的个人整理,不构成税务、法律或投资意见。各人情况不同,具体适用请以主管税务机关口径及专业顾问意见为准。

363

Jun 11

经与倪大@PhyrexNi的讨论,梳理了几乎所有大家关心的 #BitgetUEX📷 链上美股问题

如运营架构、链上美股买到的究竟是什么、要缴什么税、走不走CRS、有什么风险,值得所有买 #BitgetUEX链上美股 的朋友读一读。

#BitgetUEX链上美股三:税务信息报 CRS 吗?

链上美股"不报 CRS(共同申报准则)",但落入 “CARF(加密资产报告框架)”。

CRS 与 CARF 是 OECD 并行的两套自动交换机制,按"重复申报规则"区分,核心看一点:

资产能否脱离传统金融中介、以去中心化方式持有与转让。

OECD 的判定标准——代币化金融资产若因法律或监管原因只能经托管账户持有、转让,或属受监管投资实体的权益、只能经发行人控制的账本转让,则归修订后 CRS(俗称 CRS 2.0);

两者都不满足的,构成 CARF 下的可报送加密资产。[1]

rToken 是无转让限制的 ERC-20,上述两个条件均不满足,故落入 CARF。

需注意:性质上归 CARF,不等于信息一定会被交换。

是否被报、报到哪里,取决于报送主体所在地与连结规则(nexus):

其一,报送主体的所在地。

在 Bitget 的架构中,由交易所承担申报义务;

据公开梳理,Bitget 股票业务相关主体 BTGT Mauritius Capital 注册于毛里求斯(持 FSC 牌照,对应其股票衍生品线;链上现货 rToken 的发行人则是萨尔瓦多主体),毛里求斯已承诺实施 CARF,但属第二批,2028 年才开始首次信息交换。[2]

其二,连结规则(nexus)。

报送义务不只看注册地。以欧盟 DAC8 指令为例,向欧盟客户提供加密资产服务的平台,无论注册于何处,都须就其欧盟用户履行报送。[3]

换言之,平台只要向某一法域的居民展业,就可能在该法域产生报送义务。

其三,中国税务居民,暂无法接收CARF信息。

中国大陆目前尚未加入 CARF 网络,没有接收端;

平台即便在别处履行报送,信息也不会被自动交换回中国。

且按 OECD 规则,CARF 不溯及生效前的存量信息,仅就生效后发生的交易报送(存量用户需限期补做自我声明,但历史交易不补报)。[1]

因此对中国大陆税务居民而言,当前仍有信息不透明的空间——但这是"时间差",而非豁免。

以上为个人整理,如有错漏,请@xiejiayinBitget家印哥指点

两点补充:

1、平台内稳定币与法币余额归 CARF 还是修订后 CRS,目前尚无定论,取决于稳定币的发行结构与实体认定;

2、底层券商账户走 FATCA/QI,账户持有人是发行人,散户的身份与持仓不经此链路传递。[4]

1

1

1,107

Jun 11

信源

[1] OECD, Crypto-Asset Reporting Framework and 2023 update to the Common Reporting Standard, 2023.

[2] Bitget 相关产品文件及公开公司注册信息(毛里求斯 BTGT Mauritius Capital)。

[3] 欧盟理事会指令 (EU) 2023/2226(DAC8)。

[4] 美国《国内税收法典》FATCA 条款及合格中介(QI)制度。

声明

以上仅为作者基于公开资料的个人整理,不构成税务、法律或投资意见。

367

Jun 11

信源

[1] OECD, Crypto-Asset Reporting Framework and 2023 update to the Common Reporting Standard, 2023.

[2] Bitget 相关产品文件及公开公司注册信息(毛里求斯 BTGT Mauritius Capital)。

[3] 欧盟理事会指令 (EU) 2023/2226(DAC8)。

[4] 美国《国内税收法典》FATCA 条款及合格中介(QI)制度。

声明

以上仅为作者基于公开资料的个人整理,不构成税务、法律或投资意见。各人情况不同,具体适用请以主管税务机关口径及专业顾问意见为准。

156

Jun 11

经与倪大@PhyrexNi的讨论,梳理了几乎所有大家关心的 #BitgetUEX📷 链上美股问题

如运营架构、链上美股买到的究竟是什么、要缴什么税、走不走CRS、有什么风险,值得所有买 #BitgetUEX链上美股 的朋友读一读。

#BitgetUEX链上美股二:缴什么税

链上美股的税负按所得类型分两类。

一、股息

美国端:发行人取得的美股股息适用 30% 的法定预提税率,由 Alpaca 在来源端扣缴;

又因发行主体注册在萨尔瓦多、与美国无税收协定,此 30% 无法调整。

且对用户而言,美国税法认定的股息受益人是上篇文章提到的发行主体,完税凭证无法开具给用户,用户在居民国难以凭完税证明进行税收抵免。

居民国端(以中国大陆税务居民个人为例):

居民个人就境内外全部所得纳税。

收到 USDT 派息,于收到时即构成应税所得,按收到时公允价值确认收入,征 20%。

由此,用户每收到 100 元股息,底层预提 30,净额 70 再计征 14,综合负担约 44 元。

顺带一提,这个 44 并非没有优化空间。

税负偏高的根源之一在派息方式:定期把现金股息发到你手上,每一笔到账即触发计税。

若产品采用"累积/再投资型"设计——底层股息不派发、直接滚入代币净值——持有人收股息环节的 20% 便不再发生,相关价值递延到卖出时,按"财产转让所得"就增值差额计税:税负时点后移,计税基础也从股息全额变成差额。

美国端 30% 预提在发行人层面仍存在,实际效果取决于各居民地的定性规则。

@xiejiayinBitget 家印哥可以评估一下

二、处置环节

卖出 rToken、币币互换、经机构通道赎回,均构成财产转让,差额按 20% 计征;

中国没有同类资产交换的递延规则,币币互换即为一次处置。

更进一步,以 USDT 支付申购对价、或将派息换回法币,技术上也各构成一次 USDT 的处置。

不产生应税所得的情形只有一类:拆股、合并经由代币余额自动调整实现,持有人没有所得实现,仅需调整单位持有成本(取得现金或代币补价的部分除外)。

三点补充:

1、净额传导是通行做法:xStocks 公开文档同样按“扣除 30% 美国预提税后的净股息”计算分红。

2、税目归属系类推:持有人既非底层公司亦非发行人的股东,所得严格而言并非“股息”;在“其他所得”税目取消后,归入“利息、股息、红利所得”是最接近的处理,所选税目的税率相同,不改变税负。

3、财产转让所得的计税方法:(卖价 − 可信成本 − 合理的中间费用)× 20%。

2

2

10

14,925

Jun 11

信源

[1] 美国《国内税收法典》:FDAP 收入与 30% 预提税;发行主体所在辖区(萨尔瓦多)与美国之间无税收协定,故 30% 无法降低。

[2] 中国《个人所得税法》:利息、股息、红利所得及财产转让所得,税率 20%。

[3] xStocks 公开文档(分红按扣除 30% 美国预提税后的净股息计算)。

[4] Reality 官方《服务条款》:发行人 BG El Salvador, S.A. de C.V.,注册于萨尔瓦多。

声明

以上仅为作者基于公开资料的个人整理,不构成税务、法律或投资意见。各人情况不同,具体适用请以主管税务机关口径及专业顾问意见为准。

1

509

Jun 11

经与倪大@PhyrexNi 的讨论,梳理了几乎所有大家关心的 #BitgetUEX 链上美股问题

如运营架构、链上美股买到的究竟是什么、要缴什么税、走不走CRS、有什么风险,值得所有买 #BitgetUEX链上美股 的朋友读一读。

#BitgetUEX链上美股一:五层主体、资金流与实际购买权益

Bitget 链上美股的运作,共有五层主体:散户、交易平台、发行人、托管券商、证券交易所。

按作用划分:

1⃣散户:在 Bitget 上购买链上美股的用户,凭持有代币对发行人享有合同权益。

2⃣Bitget :交易入口,目前唯一上线 Reality rToken 散户买卖的渠道,交易在其现货区完成。

3⃣BG El Salvador, S.A. de C.V.:发行人,发行由底层股票 1:1 支持的代币。

4⃣Alpaca:托管券商,美国 FINRA 注册,负责底层股票的执行、清算、结算与托管,法定所有权以街名方式登记在其名下。

5⃣纽交所、纳斯达克:底层股票的实际成交场所。

假设你用 1,000 USDT 在 Bitget 买入 rAAPL:

1、这笔钱先在 Bitget 的现货盘口成交,对手方是其他用户或做市商,并不直接进入发行人账户;

2、当全平台出现净买入时,Bitget 经申赎通道按净额向发行人申购,发行人收到稳定币后,通过其在 Alpaca 的账户实时买入等值的苹果股票,新代币随之铸造;

3、分红时资金反向流动:假设底层派息 100 美元,Alpaca 在来源端扣除 30% 美国预提税,发行人收到净额 70,转换为 USDT 按持仓派付到你的账户。

这条链决定了散户买到的东西。

法定所有权停在券商层,发行人作为券商客户享有账户权益,传到散户手中的,是官方文件所称的“合同性受益权益”(contractual beneficial interest)。

具体而言:

1⃣拥有底层股票的价格敞口、扣除预提税后的股息分成

2⃣可按底层股票市价赎回等值稳定币,但不能赎回股票本身

3⃣对底层股票没有所有权,也没有相应的证券权利(如投票权)

从税务架构看,这套五层设计还有两点延伸观察:

1⃣发行主体的经济实质。

萨尔瓦多《数字资产发行法》项下的税收豁免,以发行主体为真实的萨尔瓦多税收居民并具备充分当地实质为前提:真实的人员、场所与董事会职能留在萨尔瓦多,是这套架构税务效果成立的基础;否则可能在其他辖区构成常设机构,或在股东、管理层所在地触发受控外国公司(CFC)规则。

2⃣低税地位的"双向"影响。

广泛豁免使发行主体成为低/零税主体,叠加萨尔瓦多税收协定网络有限,若发行主体向境外关联方收取特许权使用费或服务费,可能触发付款方所在国的反避税机制——更高预提税率、限制税前扣除、更严格的转让定价审查(如部分拉美辖区对支付至低税地的款项即作此处理)。从税务架构看,这套五层设计还有两点延伸观察:

1、发行主体的经济实质。萨尔瓦多《数字资产发行法》项下的税收豁免,以发行主体为真实的萨尔瓦多税收居民并具备充分当地实质为前提:真实的人员、场所与董事会职能留在萨尔瓦多,是这套架构税务效果成立的基础;否则可能在其他辖区构成常设机构,或在股东、管理层所在地触发受控外国公司(CFC)规则。

2、低税地位的"双向"影响。广泛豁免使发行主体成为低/零税主体,叠加萨尔瓦多税收协定网络有限,若发行主体向境外关联方收取特许权使用费或服务费,可能触发付款方所在国的反避税机制——更高预提税率、限制税前扣除、更严格的转让定价审查(如部分拉美辖区对支付至低税地的款项即作此处理)。架构内的关联交易安排,值得提前规划

关于发行人,几点补充:

1、注册于萨尔瓦多:BG El Salvador, S.A. de C.V.,持当地“数字资产服务商”注册(编号 PSAD-0047),与 Bitget 同受 BTG Technology Holdings 控制。

2、Bitget 设有平台保护基金(承诺下限约 3 亿美元,当前实际约 4.5 亿美元以上;资产存于公开地址,链上可查),为持有人提供一层缓冲。

3、KYC 两种路径都要做,区别在主体与严格程度:散户在交易所买卖,完成的是交易所的 KYC;若要绕过交易所、直接向发行人申购赎回,则须额外通过发行人的 KYC(门槛通常更严,如合格/专业投资者、非美国人等限制)。

1

1

5

1,725

Jun 11

信源

[1] Reality 官方《服务条款》:发行人为 BG El Salvador, S.A. de C.V.(注册号 PSAD-0047,注册于萨尔瓦多)。realityfinance.xyz/info/Term…

[2] 萨尔瓦多 CNAD 数字资产服务商公开登记册(BG El Salvador, S.A. de C.V.,编号 PSAD-0047,2025-04-09)。

[3] Alpaca Securities LLC,美国 FINRA 注册券商(member FINRA/SIPC)。

[4] Bitget 平台保护基金官方页(资产链上地址可查)。

[5] 美国《国内税收法典》:美股股息 30% 法定预提税。

声明

以上仅为作者基于公开资料的个人整理,不构成税务、法律或投资意见。

291

FinTax (加密税务答疑版) retweeted

121

97

358

90,407

Jun 10

我最多见到倒查到17年的😅

Jun 10

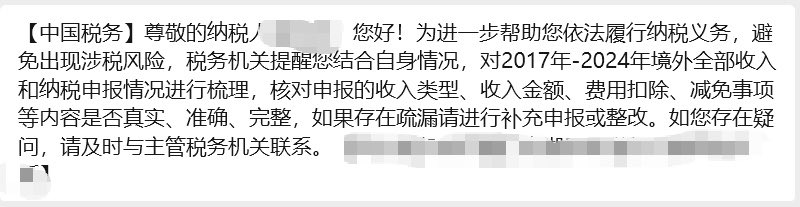

今天收到短信,追缴到2022年了。之前是2023年以来。

2

1,850

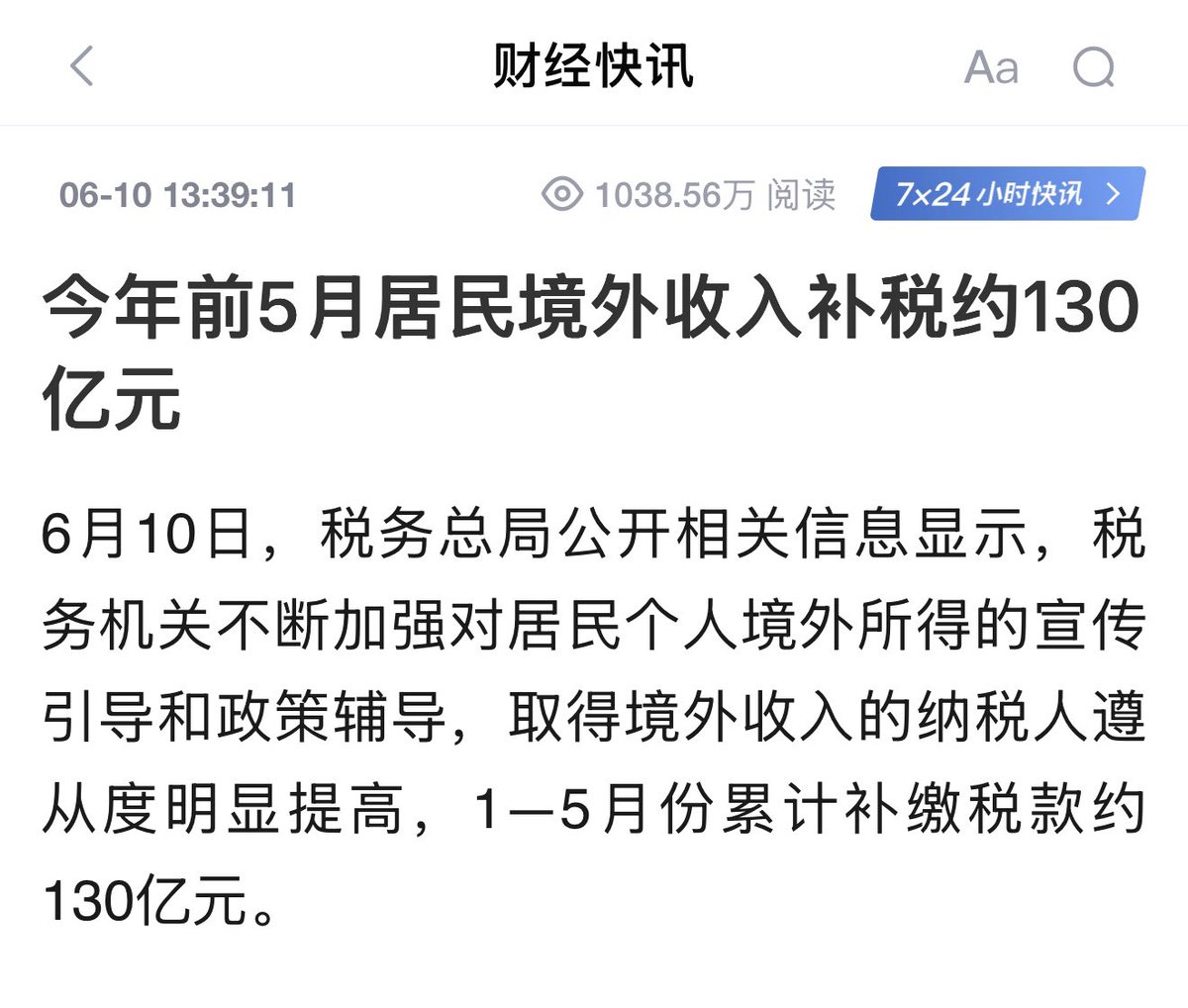

Jun 10

很多朋友以为这130亿全是CRS交换回来的,其实现在就税务大数据的能力,只要你符合:

-国内有钱

-国内没有合理的收入来源

-名下或家人名下资金的源头是入境资金

就足够标记你然后一步步查了

金税四期打通了银行、外汇、海关、市监、社保、住建、公安等47个部门的数据,你有钱难道不买车买房日常消费,都是有数据的

所以币圈也是一样,CARF不交数据,但你钱怎么来的还是要解释的

Jun 10

“宣传引导”

“政策辅导”

“补缴税款130 亿”

好消息是炒币目前还在灰色地带,币圈补税的消息还不多,主要集中在美股和港股

坏消息是随着 CRS 全球信息交换越收越紧,交易所那点事,估计迟早也得上餐桌。

美国人真坏啊!

5

25

64

51,238

Jun 10

不是,要么是金额小还没轮到你,要么你用的美券商没被交换

Jun 10

这还只是顶级富豪的吧, 我去年美国盈利17万美元, 还有股息1万多美元,但是好像没被CRS?

1

736

Jun 10

目前是当年盈亏可相抵,跨年不行;所以会有年末卖出确认损益,12点后再买入,来实现当年盈亏相抵的操作

Jun 10

亏钱也要交税。

关键在于境外投资所得的计税方式:目前多地是按单笔交易的盈利来认定应税所得,盈利计入、亏损不抵。举个网上流传的例子:某账户三年半累计交易1.6亿美金,整体亏损99.5%,但因为其中有盈利的单笔,仍被要求逐笔核算补税。再比如某人2022年盈利300万、2023年亏损400万,按现行规则2022年那300万该补的税一分不少,2023年的亏损却无法跨年合并。

这就是这130亿背后真正值得普通人看懂的部分……

5

3,029

Jun 9

看到评论区有许多人攻击猫总,说港卡不报明细所以没事,我解释一下

港卡确实不报明细,但我们见到过传回来的数据里,年末余额为0,但其他收入一栏2000万的😅

(别说存款账户不报其他收入,法律文本的列举与实际报送 Schema 之间有口径差异的)

Jun 9

美资券商确实可以规避CRS,但前提是你必须使用美卡 美资券商的全封闭资金链路。目前资金链路才是最大的暴露点。 若美国账户的出入金通过新加坡、香港等 CRS 参与地区的银行操作,这些中转账户的信息仍会被交换回中国,间接暴露美国账户的存在。绝大多数大陆居民入金美股都要经过港卡或新加坡账户中转,这一步本身就在 CRS 网里。

2

1

1,112

Jun 9

果然又是一样的剧本😅

Jun 8

Strategy has acquired 1,550 BTC for $101 million to increase our $BTC Reserve to ₿845,256. We have also increased our USD Reserve by $100 million to $1.0 billion. $MSTR $STRC strategy.com/press/strategy-…

524