248 Photos and videos

J'ai toujours été un fervant défenseur du stock picking.

Mais la période actuelle a renforcé ma conviction comme j'amais auparavant.

Comme beaucoup sur X, j'ai vu mon portefeuille exploser en m'exposant intelligemment sur des valeurs de la supply chain semi-conducteurs et serveurs IA.

Alors oui, mon portefeuille a une volatilité extrême. Durant ma pire journée, j'ai déjà perdu 30k en 24h. Tu lis ça et tu te dis "c'est de la folie". Peut-être. Mais regarde la contrepartie.

207% sur l'année.

Faites le calcul : ça représente 16,6 ans d'un ETF World rémunéré à 7% par an. Compressé en 12 mois.

Évidemment, toutes les années ne sont pas comme celle-ci. En 7 ans sur les marchés, c'est de très loin ma meilleure année. Et ce sera probablement la meilleure de toute ma vie d'investisseur parce que l'IA offre des opportunités générationnelles.

Mais justement : c'est ça le stock picking. Quand une année exceptionnelle arrive et que tu es positionné correctement, tu captures une performance qui change la trajectoire de ton patrimoine.

Et sans aller chercher du 200% : en faisant un vrai travail d'analyse, on peut viser des rendements déjà très agressifs qu'un ETF ne te donnera jamais.

"Oui mais la fameuse étude montre que la plupart des investisseurs n'arrivent pas à battre le marché."

Je la connais, je l'ai lu. Tout le monde la cite mais personne ne la nuance.

Cette étude, c'est le SPIVA Scorecard de S&P Global. Elle montre que sur 15 ans, environ 90% des gérants de fonds ne battent pas leur indice de référence.

Néamoins, elle mesure la performance des fonds professionnels plombés par 1 à 2% de frais de gestion annuels, contraints par des règles de compliance, obligés de diversifier même quand ils n'y croient pas. Et on l'applique par raccourci à l'investisseur particulier comme si c'était la même chose.

Ça ne l'est pas.

Parce que la réalité c'est que cette statistique agrège tout le monde : le mec qui achète au pif sur un conseil sur boursorama ou X, le trader à levier x20 qui se fait liquider en 3 jours, et le gérant de fonds contraint par 150 règles de compliance.

On met tout ça dans le même sac et on dit "le marché est imbattable". C'est intellectuellement malhonnête.

Pourtant, je suis convaincu qu'en tant qu'investisseur particulier on a un edge que les fonds n'ont pas.

→ L'agilité : On peut sortir et entrer d'une position en une seule journée, on peut être extrêmement concentré et s'exposer à 20-30-40% sur une seule valeur de conviction. Un gérant de fonds qui met 10% sur un seul titre, son comité de risque le convoque le lendemain matin.

→ L'accès aux small caps : Acheter des valorisation de toutes les tailles, avant d'avoir un portefeuille qui soit trop gros pour s'exposer lourdement à des smalls caps de 100M il faut à minima peser plus de 1 million ce qui n'est pas le cas de la plupart des investisseurs particuliers.

→ Aucune contrainte de périmètre : un fond avec 10 milliard sous gestion ignorera une capi de 100 millions. Pourquoi ? Parce que même s'il rachetait la boîte entière, elle ne représenterait que 1% de son exposition. Ça ne vaut même pas le temps de l'analyser pour eux. Pour nous ? C'est un terrain de chasse à 0 compétition institutionnelle.

Maintenant soyons honnêtes. La faiblesse du particulier elle est réelle aussi.

On est seul fasse à nos biais cognitifs et notre émotionalité. Là où les fonds ont une armée d'analystes CFA, des terminaux Bloomberg à 25k$/an, des accès directs au management. Et surtout : la plupart des particuliers ne sont pas assez formés pour faire un travail d'analyse suffisamment poussé.

Résultat ? L'investisseur particulier moyen fait exactement l'inverse de ce qu'il faudrait. Il suit la tendance, achète systématiquement trop tard en bout de FOMO, sert de liquidité de sortie pour les fonds qui concrétisent leurs gains.

Ou pire : il achète des couteaux qui tombent en pensant être plus malin que le marché, sans avoir fait la moindre analyse fondamentale pour distinguer un rebond technique d'une destruction de valeur.

Parce que la réalité derrière ces statistiques c'est que faire de l'analyse technique, fondamentale, analyser les ratios financiers, comprendre les business des boîtes, comparer différentes sociétés d'un même secteur, c'est extrêmement chronophage.

Enfin... c'était extrêmement chronophage.

Vous voyez où je veux en venir?

Oui, c'est l'IA.

Depuis un an, tout a changé. Et je pèse mes mots.

Avec l'IA en utilisant les bons prompts, en utilisant les bons outils et en lançant les bonnes recherches approfondies, en lisant, en prenant le temps nécessaire on peut réussir à faire seul ce qu'une armée d'analyste faisait auparavant.

Évidemment, ça ne reste pas simple pour autant. Les LLMs sont le miroir de ce que vous leur fournissez en entrée. Garbage in, garbage out. L'IA ne remplace pas le jugement, elle amplifie la compétence de celui qui l'utilise. Si tu ne comprends pas ce que tu lis, l'IA ne va pas comprendre pour toi.

Mais pour ceux qui ont la curiosité, la rigueur et surtout un domaine d'expertise ? C'est un multiplicateur de force absolument délirant.

Les investisseurs institutionnels, avec leurs process rigides, leurs comités de validation, leurs contraintes réglementaires se retrouvent presque désavantagés face à un particulier agile qui maîtrise l'IA. Surtout si ce particulier a un domaine d'expertise qui lui confère un avantage supplémentaire pour comprendre le business des sociétés qu'il analyse.

D'où le fait que des personnes comme @aleabitoreddit fasse d'aussi bon call actuellement. De ce que j'ai compris, c'est un chercheur en IA. Pas un financier de formation. Mais sa compréhension profonde de la technologie lui donne un edge massif pour identifier les inflexions avant le marché.

De mon côté, je suis un jeune médecin qui a bossé dans l'EdTech, ce qui m'a permis de me forger une expertise dans l'IA. J'épluche la littérature scientifique médicale et IA. Je m'intéresse à tout : modèles locaux, architectures, benchmarks, hardware.

Cette double casquette santé × tech, c'est mon edge à moi. Et l'IA me permet de transformer cette curiosité en analyses actionnables.

La question c'est : est-ce que vous allez continuer à DCA aveuglément sur un ETF World en vous disant "on ne peut pas battre le marché" ?

Ou est-ce que vous allez prendre le temps d'apprendre, de vous armer, et de jouer la partie avec les bons outils ?

Le choix vous appartient.

27

13

197

67,631

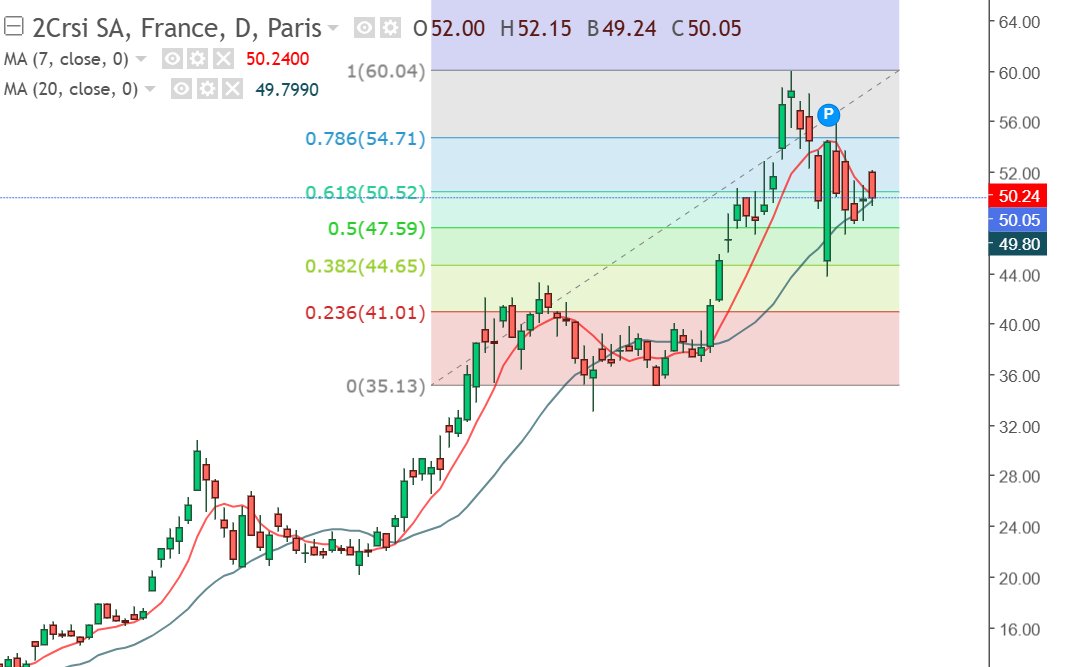

2CRSi : séance assez charnière ce jour. On sent le cours hésitant et c'est normal, techniquement en daily on évolue :

- Proche du support psychologique, anciennement résistance, à 50€.

- Sur un niveau qui correspond globalement au fibo 0.618 du mouvement haussier.

- On a depuis quelques jours grosso modo une compression entre MM7 et MM20, avec un risque de cassure (bearish) ou de fausse cassure (bullish) selon la séance d'aujourd'hui et de demain.

Ces 2 moyennes mobiles étant souvent très importantes techniquement parlant pour 2CRSi, je cite justement un tweet où je parlais du fait que la cassure de la MM20 par la MM7 à la hausse depuis 1 an avait jusqu'ici pratiquement systématiquement déclenché une hausse de 50 à 100%. Quand j'écrivais ces mots on était à 39€ et entre-temps on a peak à 60€.

Techniquement, cette séance est effectivement charnière parce qu'elle a beaucoup d'impact sur le momentum court terme.

$AL2SI (2CRSi) J'en parlais hier en réitérant mon opinion ultra bullish sur le titre. Au final, 6 % encore ce jour. 👀

Mais c'est surtout techniquement que ça commence à être intéressant. La MM7 et la MM20 ont toutes deux été regagnées aujourd'hui. Ça commence à prendre la forme d'une sortie par le haut.

On pourrait de nouveau avoir un croisement de la MM20 à la hausse par la MM7.

Or, c'est un pattern qui, en sortie de phase de consolidation latérale, était le signal précédant une hausse de 70 à 100 %. Je l'avais déjà identifié fin mars (2e flèche) et le cours a ensuite explosé de 20 € à 42 €.

En hebdo, on a aussi laissé remonter la MM7 sur laquelle on s'est appuyé lors de la mèche baissière.

Si on résume :

- Figure assez haussière techniquement et on a purgé les excès avec un RSI daily à 60.

- Annonces de contrats imminentes. Si une seule news tombe avec un graphe comme celui-ci, on peut rejoindre 50 € voir 60 € à CT.

- Secteur ultra porteur, le narratif de la supply chain semi x datacenter IA.

- À mon humble avis, on a les signaux précoces d'une explosion du cours.

À suivre 👀

ALT Graphique boursier en chandeliers de l'action 2CRSi sur 6 mois illustrant une puissante tendance haussière. Deux flèches pointent des configurations passées où le rebond sur les moyennes mobiles 7 et 20 a précédé de fortes accélérations. À droite, la dernière bougie journalière verte (à 39,54 €) montre le cours regagnant ces deux moyennes après une consolidation, illustrant le signal technique évoqué.

4

42

7,080

Vu qu'avec le shutdown de Fable 5.0 tout X pense que la France / et l Europe sont finito

Je me permet de reposter ce post qui decortiquait le chips act 2.0 publié il y a 10 jours.

Car c'est faux ! L'Europe ne fait pas rien, mais oui, il faut se bouger maintenant par contre. Pour cela il me semble indispensable de commencer par deconstruire les discours pessimistes auto-réalisateurs.

On a déjà de très belles boîtes européennes dans la supply chain semi et un écosystème naissant qu'il faut absolument soutenir et subventionner massivement.

Il faut deconstruire ces messages defaitistes, autrement, oui c'est certain qu'il n y aucun espoir.

La Commission européenne vient de présenter le Chips Act 2.0. C'est le texte de politique industrielle le plus ambitieux que l'Europe ait produit depuis le marché unique. Et il confirme, noir sur blanc, le changement de doctrine que Macron a annoncé Lundi à Versailles.

Comme promis, voici ce qu'il contient et pourquoi ça change la donne. Le post est long mais je vous résume un document de pratiquement 200 pages donc forcément ça ne se fait pas en 10 lignes.

----------------------------------

Le chips act 2.0 commence par poser le contexte :

- L'Union européenne produit moins de 10% des semi-conducteurs mondiaux.

- Le marché passe de 700 milliards de dollars en 2025 à 1 600 milliards en 2030.

- Trois hyperscalers américains contrôlent plus de 70% du cloud européen.

- La part des fournisseurs européens dans leur propre marché cloud stagne à 15% depuis 2022.

- l'UE dépense 264 milliards d'euros par an en logiciels et services IT propriétaires américains.

On y rappelle que le Chips Act 1.0, adopté en 2023, avait mobilisé 80 milliards d'euros d'investissements publics et privés.

Ce premier texte a montré ses faiblesse, le problème était que c'était un texte exclusivement supply-side.

On finance des usines.

On construit des fabs.

Mais sans clients garantis, sans mécanisme de commandes, sans préférence pour les produits européens il n'y a pas de client en aval et cela aboutit juste à une surcapacité, pas à la création d'une supply chain souveraine...

Le Chips Act 2.0 corrige le tir. Et la correction est radicale.

---------------------------------

Le pivot "demand-side". est donc le coeur du texte :

Le raisonnement est simple : On peut construire toutes les usines de puces qu'on veut sur le sol européen.

Si les clients industriels continuent d'acheter leurs composants à TSMC, Samsung ou aux fonderies chinoises, ces usines tourneront à vide. Le texte le dit explicitement.

"Demand-side weaknesses further undermine resilience. Fragmented markets, low volumes in key sectors, and limited procurement coordination reduce the commercial viability of European production."

Pour régler ça, le Chips Act 2.0 crée cinq mécanismes. Et c'est là que ça devient intéressant.

1️⃣ Le "Demand Forum."

C'est une plateforme officielle de mise en relation entre les fabricants de puces européens et les grands clients industriels : automobile, cloud, défense, énergie. L'objectif est de signer des contrats d'achat anticipé - des offtake agreements - avant même que les lignes de production ne tournent. En clair : au lieu de construire une usine et de prier pour trouver des clients, on verrouille les commandes d'abord. C'est exactement la logique qui a permis à Airbus de se construire face à Boeing. On ne lance pas un A320 sans carnet de commandes. Là, c'est pareil pour les puces.

2️⃣ Les "Demand Accelerators."

Des incitations financières pour que les industriels européens achètent des puces conçues ou fabriquées en Europe plutôt qu'importées d'Asie. Le texte va plus loin : il prévoit du co-design entre fabs et clients dès le début du cycle, bien avant la production de masse. Ça veut dire que le client participe à la conception du produit. C'est un changement fondamental. On passe d'une logique de catalogue - tu prends ce qu'il y a - à une logique de partenariat industriel sur mesure.

3️⃣ Les "Grand Challenges."

C'est le mécanisme qui me plaît le plus. L'UE finance des défis technologiques pour créer de la demande là où elle n'existe pas encore. Concrètement : l'Europe lance un appel à projet du type "concevez un processeur AI souverain pour les datacenters européens" et finance le développement. Ça génère de la demande structurelle avant même que les produits n'atteignent le marché. C'est exactement ce que font les Etats-Unis avec la DARPA depuis 60 ans. L'Europe n'avait jamais eu d'équivalent pour les semi-conducteurs. Maintenant c'est écrit dans la loi.

4️⃣ Le "Public Innovation Procurement."

Les administrations publiques européennes devront privilégier les technologies semi-conducteurs développées sur le sol européen. Le texte est explicite : "creating a clear and structured pathway to purchasing semiconductor technologies developed in the Union." Là encore, ce n'est pas du jamais vu dans le monde. Les Etats-Unis font exactement ça avec le Buy American Act depuis 1933. La Chine fait pareil. L'Europe était le seul bloc majeur à ne pas avoir de mécanisme de préférence pour ses propres technologies. C'est en train de changer.

5️⃣ La "Supply Chain Declaration" (PM10).

C'est la bombe discrète de la version finale, celle que personne n'a vue passer. Dans les marchés publics des secteurs critiques - défense, santé, télécom, énergie - les acheteurs publics peuvent désormais exiger une déclaration de provenance des semiconducteurs et utiliser le quota de fournisseurs domestiques comme critère d'attribution du marché. Ce n'est pas un Buy European Act formel. C'est un mécanisme facultatif. Mais c'est la première fois qu'un texte européen autorise officiellement l'origine des puces comme critère de sélection dans les marchés publics. Combiné aux niveaux de souveraineté cloud du CADA, ça crée un pipeline de commandes captives pour les composants conçus ou fabriqués en Europe.

Ce qu'il faut comprendre avec ces cinq mécanismes pris ensemble : pour la première fois, l'Europe ne se contente pas de financer l'offre. Elle organise la demande. Elle crée le client avant de créer l'usine. C'est un changement de paradigme complet par rapport au Chips Act 1.0 qui se résumait à "voici des subventions, construisez des fabs". Le problème du 1.0, c'est qu'on pouvait construire les plus belles usines du monde, si personne n'achète les puces qui en sortent, elles ferment. Le 2.0 ferme cette boucle.

C'est la traduction réglementaire exacte de ce que Macron appelle la "préférence européenne". Sauf que là, c'est un règlement de la Commission avec force de loi pour les 27 Etats membres.

--------------------------------------

Mais le pivot demand-side n'est qu'une partie du texte. L'autre partie, c'est ce que l'Europe prévoit de construire.

Et là, on entre dans du territoire inédit !

Le Chips Act 2.0 annonce la création d'une fonderie européenne sub-3 nanomètres. Open access. N'importe quel designer de puces européen pourra y faire fabriquer ses processeurs. Combinaison de fabrication avancée, d'intégration chiplets et de packaging 3D. Production pilote envisagée entre 2030 et 2033.

Coût estimé : 30 milliards d'euros, dont 15 milliards de fonds publics européens et nationaux.

Il faut mesurer ce que ça représente. Aujourd'hui, la part de marché européenne en fonderie pure-play est de 0,9%. Soit 0,8 milliard sur un marché mondial de 96 milliards. La part fabless est encore pire : moins de 1% des revenus mondiaux. 97% du chiffre d'affaires semi-conducteurs européen vient des IDMs : Infineon, STMicro, NXP mais pas de designers de puces.

Si une startup française ou allemande conçoit un processeur, elle est obligée d'aller chez TSMC à Taïwan pour le fabriquer. Il n'existe aucune fonderie en Europe capable de produire en dessous de 7 nanomètres.

Et la dépendance ne s'arrête pas à la fabrication : Le rapport d'impact détaille les maillons critiques de la chaîne.:

- L'ABF Film, le polymère isolant utilisé dans le packaging de chaque CPU et GPU au monde : Ajinomoto, un seul fabricant japonais, détient 95% du marché.

- Le T-Glass, le tissu de verre spécialisé pour les substrats AI : Nittobo, un autre japonais, à 90%.

- Les photoresists, les films chimiques indispensables à la lithographie : JSR et TOK, Japon, environ 90%.

- Le wafer dicing, la découpe des puces : DISCO, Japon, 86%.

- Les EUV mask blanks : AGC et HOYA, Japon, 93%.

Un conflit en mer de Chine, un tremblement de terre au Japon, et toute l'industrie européenne du numérique s'arrête. Le rapport d'impact de la Commission chiffre l'exposition : 1 530 milliards d'euros de production européenne dépendent directement de la disponibilité des semiconducteurs.

L'automobile seule pèse 934 milliards. Cette fonderie est une réponse à des dépendances mesurées, documentées, et concentrées sur un nombre dangereusement faible de fournisseurs.

-------------------------------------------------------

Le statut "First-Of-A-Kind" (FOAK) :

Pour que ce type de projet devienne réalité, il faut plus que de l'argent. Il faut de la vitesse. Et là, l'Europe partait avec un handicap majeur.

Construire une usine de semi-conducteurs en Europe prend en moyenne 7,5 mois de plus qu'en Asie. Rien que les permis. Et chaque année de retard coûte environ 5% du budget total du projet. Pour une fab à 20 milliards, ça représente 625 millions d'euros partis en fumée juste à cause de l'administration.

Le Chips Act 2.0 crée un statut spécial pour régler ça : le FOAK, "First-Of-A-Kind". Concrètement, si votre projet est le premier du genre en Europe, vous obtenez un traitement accéléré :

- Un seul guichet administratif par pays.

- 12 mois maximum pour obtenir tous les permis.

- Procédure entièrement numérique.

- Plus de navette entre cinq administrations différentes pendant trois ans.

Et l'évolution clé par rapport au Chips Act 1.0 ce qu'avant, ce statut ne couvrait que les usines de fabrication.

Maintenant il s'étend à toute la chaîne de valeur des semis conducteurs. Matériaux spéciaux, équipements, circuits imprimés, packaging avancé, assemblage, centres de design.

Si vous construisez quelque chose de nouveau dans l'écosystème semi-conducteurs européen, vous pouvez en bénéficier.

C'est la "méthode Notre-Dame" de Macron transposée au niveau européen pour l'industrie des semi-conducteurs.

-------------------------------------------------------

Les "Régions d'Excellence" :

Jusqu'ici, chaque pays européen essayait d'attirer les investissements semi-conducteurs dans son coin. La France poussait Grenoble, l'Allemagne poussait Dresde, les Pays-Bas poussaient Eindhoven. Résultat : de la concurrence intra-européenne au lieu de la coordination. Le Chips Act 2.0 change ça.

Le texte crée un label officiel "European Semiconductor Region of Excellence". Les régions labellisées bénéficient d'investissements coordonnés en énergie, en réseau électrique, en formation et en attractivité. Concrètement : si vous êtes un investisseur et que vous cherchez où implanter une activité semi-conducteurs en Europe, ces régions auront l'infrastructure électrique dimensionnée, les talents formés, les permis accélérés et les connexions avec le reste de l'écosystème.

Les candidats évidents :

- Dresde en Allemagne (déjà surnommée "Silicon Saxony")

- Grenoble en France (STMicro, Soitec, CEA-Leti)

- Eindhoven aux Pays-Bas (ASML, NXP)

- Leuven en Belgique (imec)

- Catane en Italie (STMicro SiC)

- Villach en Autriche (Infineon).

L'idée de fond est simple : plutôt que de voir 27 pays se battre pour attirer une fab, on structure l'écosystème à l'échelle du continent. Chaque région a sa spécialité. Les régions se renforcent mutuellement. C'est la logique du réseau, pas de la compétition.

On voit ainsi une véritable volonté de mutualiser les efforts plutôt que de laisser chaque pays jouer perso.

------------------------------------------

Le Chips Act 2.0 n'arrive pas seul :

Il fait partie d'un package de quatre textes déposés le même jour par la Commission. Et c'est quand on les lit ensemble que l'on comprend la stratégie.

Le CADA (Cloud and AI Development Act) impose de tripler la capacité datacenter européenne en cinq à sept ans. 200 milliards d'euros d'investissements.

Il crée quatre niveaux de souveraineté pour les services cloud, et les niveaux les plus élevés exigent une chaîne d'approvisionnement hardware traçable en Europe. Le lien est explicite dans le texte : "CADA's measures to accelerate the deployment of data centre infrastructure acts as a demand-side measure for the Chips Act 2.0."

En clair : chaque datacenter construit en Europe devient un client pour les puces européennes. Le CADA crée la demande. Le Chips Act crée l'offre. Les deux textes se nourrissent mutuellement.

L'Open Source Strategy consacre RISC-V comme architecture souveraine pour les semi-conducteurs européens. Et là, il faut comprendre pourquoi c'est un sujet aussi important.

Aujourd'hui, quasiment tous les processeurs du monde utilisent une architecture propriétaire : ARM (contrôlé par SoftBank, Japon) ou x86 (Intel et AMD, Etats-Unis). Chaque puce qui utilise ces architectures paie une licence. Et surtout, elle dépend d'une autorisation étrangère pour exister. Si demain les Etats-Unis décident de restreindre l'accès à ARM ou x86 comme ils l'ont fait avec Huawei, l'Europe n'a aucune alternative. Sauf si elle en construit une.

RISC-V est cette alternative. C'est une architecture open source, libre de droits, que n'importe qui peut utiliser et modifier. Et l'Europe est en train de bâtir tout un écosystème dessus.

- Le programme EPI (European Processor Initiative) développe deux pistes en parallèle : SiPearl conçoit le processeur Rhea pour les supercalculateurs européens, pendant que le Barcelona Supercomputing Center développe les accélérateurs EPAC entièrement basés sur RISC-V.

- Le projet DARE (Digital Autonomy with RISC-V in Europe) fédère des dizaines d'acteurs pour créer un écosystème logiciel complet autour de cette architecture.

- Kalray conçoit des processeurs de traitement de données (DPU).

- 2CRSi les intègre dans des serveurs souverains et coordonne le consortium AETHER pour les AI Gigafactories européennes. SiPearl fournit les processeurs HPC.

- Bull (racheté par l'Etat français) fabrique les supercalculateurs.

L'enveloppe prévue par la Commission pour l'écosystème RISC-V et les outils EDA open source : 1 milliard d'euros sur sept ans.

La Roadmap Energie/AI, quatrième texte du package, fixe les standards de durabilité pour les datacenters et organise l'accès au réseau électrique pour les futures AI Gigafactories.

Au total, les quatre textes forment une boucle :

- Le CADA crée la demande de datacenters.

- Les datacenters ont besoin de puces.

- Le Chips Act finance la production des puces.

- L'Open Source Strategy fournit l'architecture libre.

- La Roadmap Energie garantit l'alimentation.

C'est une véritable politique industrielle intégrée à tout les niveaux de la chaine de valeur des semi-conducteurs.

-------------------------------------------------

Deux ajouts stratégiques : la photonique & le quantique

La photonique intégrée est ajoutée comme sixième composante officielle du Chips for Europe Initiative. Les circuits photoniques intégrés (PIC) sont la couche d'interconnexion optique qui permet aux datacenters IA de fonctionner à grande échelle. Le cuivre ne suffit plus. L'Europe dispose d'un avantage réel sur ce segment grâce à imec, au CEA-Leti et à plusieurs fonderies spécialisées.

Le quantique reste comme composante du Pilier I avec un pont explicite vers un futur Quantum Act européen. Le texte précise que la cohérence entre les deux textes "fournira l'opportunité d'établir un cadre politique quantique européen complet". Le renouvellement de la stratégie quantique que Macron a évoqué lundi à Versailles s'inscrit dans cette trajectoire.

Et une précision importante pour ceux qui pensent que l'Europe part de zéro. Le rapport d'impact documente les positions de force européennes dans la chaîne de valeur :

- ASML détient 100% du marché mondial de la lithographie EUV et 92% de la lithographie totale.

- Siemens EDA est le troisième éditeur mondial d'outils de conception de puces (15% de part de marché).

- Merck et Air Liquide contrôlent plus de 50% du marché mondial des précurseurs ALD et CVD, les molécules qui permettent de déposer les couches atomiques dans les puces avancées.

- Wacker Chemie est le leader mondial du polysilicium electronic-grade, la matière première des wafers.

- ASM International détient 10% du marché mondial de l'ALD, la technique de dépôt la plus critique pour les noeuds avancés.

- BESI détient 43% du marché mondial du die attach, l'étape d'assemblage des puces.

- Soitec est nommé dans le rapport comme acteur clé des wafers SOI et epiwafers.

etc..

L'Europe n'est pas absente de la chaîne de valeur. Elle est dominante sur certains maillons critiques (lithographie, chimie, substrats) mais absente ou marginale sur d'autres (fonderie, design fabless, packaging). Le Chips Act 2.0 n'invente pas un écosystème. Il coordonne des forces existantes et comble les trous.

-------------------------------

Quand on met tout ça bout à bout, voici ce qui vient de se passer en 72 heures :

Lundi 01 juin, Macron dit à Versailles devant les investisseurs étrangers : "L'Europe a peut-être été trop naïve jusqu'à présent." Il annonce la préférence européenne, la clause de protection, le fast-track pour les data centers, le renouvellement quantique.

Mercredi 03 juin, la Commission européenne dépose un texte qui crée des mécanismes contraignants pour forcer la demande de puces européennes, qui prévoit une fonderie sub-3nm ouverte à tous les designers EU, qui impose un guichet unique à 12 mois, qui lie chaque datacenter à la consommation de composants européens et qui structure l'écosystème en régions d'excellence.

Et dans les 173 pages du rapport d'impact publié le même jour, un mécanisme discret mais décisif : la Supply Chain Declaration dans les marchés publics, qui permet pour la première fois d'utiliser l'origine européenne des puces comme critère d'attribution.

Le discours et la loi disent la même chose. La différence c'est que le discours s'évapore. La loi reste.

-------------------------------

Depuis aujourd'hui, le changement de doctrine européenne n'est plus une intention. C'est un cadre réglementaire contraiganant pour 27 Etats, 450 millions de citoyens et un marché semi-conducteurs qui pèsera 1 600 milliards de dollars en 2030.

"L'Europe n'est plus naïve." 🇪🇺

Merci de m'avoir lu.

Firisis

1

4

42

5,178

Le hardware l'IA, c'est l'outil de pouvoir du XXIe siècle. Je vous le répète souvent. Ce qui s'est passé cette nuit avec Fable nous ramène à cette dure réalité de manière brutale.

Le risque de vassalisation technologique qui pèse sur tous les États sans IA souveraine est immense. L'IA va s'inviter dans tous les métiers sensibles, dans toutes les couches de la société: santé, défense, éducation, justice, finance. Quand cette infrastructure critique est entre les mains d'un autre État, c'est cet État qui décide si vous y avez accès ou non. Il en va de notre liberté.

Le gouvernement américain a forcé Anthropic à couper l'accès mondial à Fable 5, son modèle d'IA le plus puissant. Le motif avancé : le modèle était trop performant en cybersécurité offensive, capable d'identifier plus de 10 000 vulnérabilités critiques dans des logiciels existants. Washington l'a reclassé comme arme numérique et a exigé que tout non-Américain en soit exclu, y compris les propres employés d'Anthropic. Incapable de filtrer par nationalité en quelques heures, l'entreprise a dû tout couper pour la planète entière.

Maintenant imaginez que ce soit la Chine qui fasse ça. On crierait à l'autoritarisme numérique, à la dictature technologique. Les sanctions tomberaient.

Les États-Unis le font et le monde hausse les épaules.

Le plus ironique c'est que la Chine, pendant ce temps, publie ses modèles en open source DeepSeek, Qwen avec une approche de diffusion ouverte et débridée, bien plus proche de la philosophie européenne. Pendant que les US verrouillent, la Chine ouvre.

Le fond du problème vous l'avez compris, c'est que celui qui contrôle le silicium et l'infrastructure contrôle l'accès. La Chine a ses propres GPU, ses propres fabs, elle contourne les sanctions parce qu'elle a investi massivement dans l'infrastructure physique. L'Europe doit suivre le même chemin en investissant massivement dans son indépendance à 100%. Il n'y que ça qui nous permettra de garder notre liberté.

Il est grand temps de se réveiller ou bien le monde risque de basculer dans une technodictature sans précédent. Il suffit de regarder l'idéologie de ceux qui tiennent les manettes aux États-Unis. Peter Thiel, l'homme qui dirige Palantir, a financé et poussé J.D. Vance jusqu'à la vice-présidence, écrivait noir sur blanc en 2009 : « I no longer believe that freedom and democracy are compatible. » Tout le système de pouvoir tech américain est irrigué par des gens qui pensent exactement comme lui. Et ce sont eux qui décident aujourd'hui qui a accès à l'IA et qui ne l'a pas.

L'IA ne devrait pas être au service des puissances elle devrait être au service de l'humanité. Surtout pas au service de quelques puissants qui s'en servent pour l'asservissement des peuples.

L'Opensource est strictement la seule voie acceptable.

Jun 13

En suspendant l’accès des modèles les plus puissants d’Anthropic aux non-américains, le gouvernement US décide de soumettre le développement de l’IA à sa logique de puissance.

L'IA est désormais une infrastructure critique, aussi essentielle que l'électricité ou Internet. Une infrastructure dont nous ne maîtrisons ni les modèles, ni le calcul, est une infrastructure que d'autres peuvent débrancher.

Pour éviter la vassalisation, il est temps que l’Europe se réveille et déploie ses propres armes :

- Buy European Tech Act et marchés technologiques européens

- Accès préférentiel à notre électricité decarbonée aux acteurs européens

- Politique d’attraction des talents mondiaux

- Simplification des normes qui avantagent les big tech americaines

Avec nos talents, notre énergie décarbonée et nos entreprises formidables, @MistralAI en tête, nous avons tout pour rester libres. Agissons !

6

6

45

5,555

Le hardware l'IA, c'est l'outil de pouvoir du XXIe siècle. Je vous le répète souvent. Ce qui s'est passé cette nuit avec Fable nous ramène à cette dure réalité de manière brutale.

Le risque de vassalisation technologique qui pèse sur tous les États sans IA souveraine est immense. L'IA va s'inviter dans tous les métiers sensibles, dans toutes les couches de la société: santé, défense, éducation, justice, finance. Quand cette infrastructure critique est entre les mains d'un autre État, c'est cet État qui décide si vous y avez accès ou non. Il en va de notre liberté.

Le gouvernement américain a forcé Anthropic à couper l'accès mondial à Fable 5, son modèle d'IA le plus puissant. Le motif avancé : le modèle était trop performant en cybersécurité offensive, capable d'identifier plus de 10 000 vulnérabilités critiques dans des logiciels existants. Washington l'a reclassé comme arme numérique et a exigé que tout non-Américain en soit exclu, y compris les propres employés d'Anthropic. Incapable de filtrer par nationalité en quelques heures, l'entreprise a dû tout couper pour la planète entière.

Maintenant imaginez que ce soit la Chine qui fasse ça. On crierait à l'autoritarisme numérique, à la dictature technologique. Les sanctions tomberaient.

Les États-Unis le font et le monde hausse les épaules.

Le plus ironique c'est que la Chine, pendant ce temps, publie ses modèles en open source DeepSeek, Qwen avec une approche de diffusion ouverte et débridée, bien plus proche de la philosophie européenne. Pendant que les US verrouillent, la Chine ouvre.

Le fond du problème vous l'avez compris, c'est que celui qui contrôle le silicium et l'infrastructure contrôle l'accès. La Chine a ses propres GPU, ses propres fabs, elle contourne les sanctions parce qu'elle a investi massivement dans l'infrastructure physique. L'Europe doit suivre le même chemin en investissant massivement dans son indépendance à 100%. Il n'y que ça qui nous permettra de garder notre liberté.

Il est grand temps de se réveiller ou bien le monde risque de basculer dans une technodictature sans précédent. Il suffit de regarder l'idéologie de ceux qui tiennent les manettes aux États-Unis. Peter Thiel, l'homme qui dirige Palantir, a financé et poussé J.D. Vance jusqu'à la vice-présidence, écrivait noir sur blanc en 2009 : « I no longer believe that freedom and democracy are compatible. » Tout le système de pouvoir tech américain est irrigué par des gens qui pensent exactement comme lui. Et ce sont eux qui décident aujourd'hui qui a accès à l'IA et qui ne l'a pas.

L'IA ne devrait pas être au service des puissances elle devrait être au service de l'humanité. Surtout pas au service de quelques puissants qui s'en servent pour l'asservissement des peuples.

L'Opensource est strictement la seule voie acceptable.

Jun 13

En suspendant l’accès des modèles les plus puissants d’Anthropic aux non-américains, le gouvernement US décide de soumettre le développement de l’IA à sa logique de puissance.

L'IA est désormais une infrastructure critique, aussi essentielle que l'électricité ou Internet. Une infrastructure dont nous ne maîtrisons ni les modèles, ni le calcul, est une infrastructure que d'autres peuvent débrancher.

Pour éviter la vassalisation, il est temps que l’Europe se réveille et déploie ses propres armes :

- Buy European Tech Act et marchés technologiques européens

- Accès préférentiel à notre électricité decarbonée aux acteurs européens

- Politique d’attraction des talents mondiaux

- Simplification des normes qui avantagent les big tech americaines

Avec nos talents, notre énergie décarbonée et nos entreprises formidables, @MistralAI en tête, nous avons tout pour rester libres. Agissons !

6

6

45

5,555

Je vois déjà venir les commentaires : « L'Europe n'y arrivera jamais », « On a 20 ans de retard », « C'est foutu ».

Ce discours de capitulation permanente, c'est exactement ce qui arrange ceux qui veulent qu'on reste dépendants.

Quelques rappels factuels pour ceux qui ont la mémoire courte :

Mistral AI a été fondée il y a 3 ans par des chercheurs français. Elle est aujourd'hui valorisée 6,3 milliards et ses modèles rivalisent avec les meilleurs américains.

La France a formé plus de chercheurs en IA de premier plan que n'importe quel pays européen et se classe au 3e rang mondial en publications.

L'Europe dispose du parc électrique le plus décarboné du monde occidental, un avantage structurel colossal pour les datacenters quand chaque mégawatt compte. SiPearl développe un processeur souverain ARM pour le HPC européen. 2CRSi construit des gigafactories IA avec du refroidissement par immersion en Alsace. Kalray conçoit des DPU qui se positionnent en alternative à Nvidia sur le data movement.

Le talent est là. L'énergie est là. Les briques industrielles commencent à exister. Ce qui manque c'est la volonté politique et l'argent public fléché au bon endroit. Les États-Unis ont mis 280 milliards dans le CHIPS Act. L'Europe doit répondre avec la même ambition, pas avec des rapports et des comités consultatifs.

On n'a pas besoin de battre les US sur tout. On a besoin de maîtriser suffisamment notre chaîne pour que personne ne puisse nous débrancher. C'est exactement ce que la Chine a fait. Et personne il y a 10 ans ne misait sur elle non plus.

Le défaitisme n'est pas du réalisme. C'est une prophétie auto-réalisatrice.

4

1

31

1,564

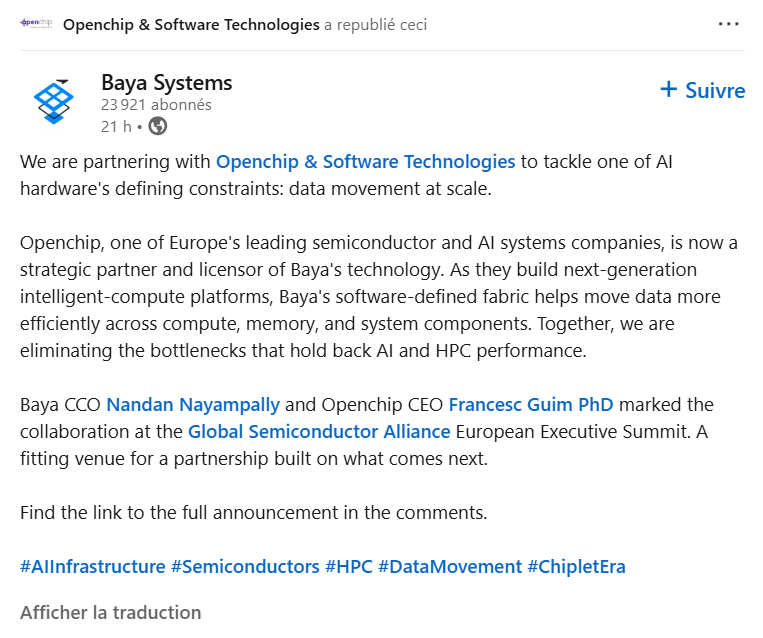

News très intéressante sur KALRAY $ALKAL hier . Votre enquêteur préféré est de retour🕵️

Cette fois ce n'est pas une offre d'emploi. Mais une annonce de partenariat, pas de Kalray directement, mais d'OpenChip, son partenaire industriel principal. C'est important de suivre ce que chaque partenaire fait parce qu'il y a des annonces majeures que le marché ne voit pas forcément d'emblée mais qui à terme auront énormément d'impact.

Hier, 11 juin, OpenChip a annoncé un accord stratégique avec Baya Systems, une boîte californienne spécialisée dans un composant technique très précis : le fabric d'interconnect pour puces chiplet.

L'annonce a été faite au GSA European Executive Forum à Munich. Le même événement où Baissus, le CEO de Kalray, était présent la veille.

Décortiquons. C'est technique. Mais c'est important.

-------------------------------

D'abord, qu'est-ce qu'un fabric d'interconnect?

Imaginez un processeur moderne comme une ville. Les bâtiments sont les blocs fonctionnels : les cœurs de calcul, la mémoire, les entrées/sorties réseau, l'accélérateur IA. Le fabric, c'est le réseau routier entre ces bâtiments. Les autoroutes, les échangeurs, les feux de circulation. Sans réseau routier, chaque bâtiment est isolé. Plus le processeur est complexe, plus le réseau doit être performant.

Dans un processeur classique monolithique, c'est-à-dire un seul bloc de silicium, ce réseau est intégré au design. Mais le Dolomites, la puce qu'OpenChip et Kalray co-développent, n'est pas monolithique. C'est une architecture chiplet. Plusieurs petites puces spécialisées assemblées dans un même boîtier, chacune avec un rôle précis. Concrètement : d'un côté le chiplet DPU de Kalray qui gère l'accélération IA et le traitement de données, de l'autre un chiplet CPU ARM Neoverse pour le calcul généraliste, plus des contrôleurs mémoire et des blocs d'entrées/sorties réseau. Chaque puce fait une chose très bien. Mais elles doivent se parler à très haute vitesse.

Le problème : comment faire circuler les données entre ces puces assez vite pour que l'ensemble fonctionne comme un seul processeur ? C'est exactement ce que résout un fabric d'interconnect. Et c'est exactement ce que Baya vend.

-------------------------------

Qui est Baya Systems.

Une boîte californienne fondée en 2023 par Sailesh Kumar, l'ancien CTO de NetSpeed Systems, rachetée par Intel en 2018. Kumar a passé cinq ans comme Intel Fellow avant de repartir en indépendant.

Son CCO vient d'ARM.

Côté clients : Tenstorrent (Jim Keller, 2,6 milliards de valorisation) et Andes Technology (cotée à Taiwan). L'élite mondiale de l'architecture chiplet RISC-V.

Et OpenChip rejoint ce cercle.

-------------------------------

Maintenant, ce que ça nous dit sur l'avancement du Dolomites.

Construire un SoC chiplet, c'est assembler un puzzle. Chaque pièce est un bloc d'IP licencié auprès d'un fournisseur spécialisé. Regardez la séquence :

- Février 2024 : Kalray licencie l'interconnect cohérent ARM CMN. La communication entre chiplets est posée.

- Mai 2025 : OpenChip licencie l'IP du DPU Kalray. Le moteur d'accélération est validé.

- Juillet 2025 : contrat de services, 50 ingénieurs sur le design.

- Avril 2026 : extension du partenariat. 20 experts, périmètre élargi vers l'Edge AI.

- Juin 2026 : OpenChip licencie le fabric Baya. Le réseau de données global est en place.

Chaque licence résout le problème de la couche suivante. Et on ne licencie pas un fabric d'interconnect en phase exploratoire. C'est un engagement de design concret, qui intervient quand l'architecture est figée et que le tape-out, la gravure physique de la puce, est à 12 à 18 mois.

Toutes les grandes briques sont désormais en place : cœurs RISC-V, accélération DPU Kalray, cohérence ARM, fabric Baya. Il ne reste que la vérification et la fabrication.

-------------------------------

Ce qui est intéressant c'est la position que ça donne à Kalray dans l'écosystème.

Baya travaille simultanément avec Tenstorrent et OpenChip. Les deux utilisent le même fabric. Si le chiplet DPU de Kalray est conçu pour fonctionner avec le WeaveIP de Baya via OpenChip, il pourrait théoriquement s'intégrer dans d'autres designs utilisant ce même fabric. Baya est d'ailleurs membre de l'Open Chiplet Atlas, l'initiative d'interopérabilité lancée par Tenstorrent, dont l'objectif est que des chiplets de différents fournisseurs puissent fonctionner ensemble dans un même boîtier.

Si le DPU Kalray entre dans cet écosystème, le marché adressable n'est plus seulement celui d'OpenChip. Réfléchissons à ce que ça pourrait impliquer.

Tenstorrent conçoit des accélérateurs IA pour le training. Des puces de calcul pur. Mais une puce de training dans un datacenter a besoin d'orchestrer des flux de données massifs entre la mémoire, le réseau et le stockage. C'est exactement ce que fait un DPU. Si le chiplet DPU de Kalray est compatible avec le fabric de Baya, Tenstorrent ou n'importe quel autre client de Baya pourrait l'intégrer comme accélérateur de data movement dans ses propres designs. Pas besoin de le concevoir en interne. Il suffit de le licencier.

C'est le modèle ARM appliqué au DPU. ARM ne fabrique pas de processeurs, ARM vend le plan à ceux qui fabriquent. Kalray pourrait faire la même chose avec son bloc DPU : vendre le design à quiconque construit un SoC chiplet et a besoin d'accélération de données. Et le fait que Baya serve de fabric commun entre plusieurs plateformes rend ce scénario plus concret qu'uniquement théorique.

C'est évidemment spéculatif, mais il est important d'essayer de lire entre les lignes à chaque annnce : la brique technologique est en train de se mettre en place. On a parlé d'un poste de Sales Manager IP que Kalray recrute à Sophia Antipolis, qu'on avait identifié dans le premier post OSINT. Ce dernier prend ici un autre relief. On ne recrute pas un vendeur de blocs IP si on n'a pas l'intention de vendre des blocs IP au-delà de son premier client.

Mais je m'emballe peut être un peu.

-------------------------------

Résumons.

1️⃣ OpenChip licencie le fabric d'interconnect de Baya, la dernière grande brique du SoC chiplet Dolomites

2️⃣ La séquence des licences (ARM, Kalray, Baya) indique que l'architecture est gelée et le tape-out approche

3️⃣ Kalray se retrouve dans le même écosystème fabric que Tenstorrent, ce qui élargit son marché adressable

4️⃣ L'investissement continu d'OpenChip se renforce avec ce niveau licencing d'IP.

Le marché ne va probablement pas réagir à cette annonce. C'est trop technique, trop indirect et ça nécessite de faire beaucoup trop d'association.

Mais dans l'ingénierie semi-conducteur, licencier un fabric d'interconnect c'est le signal qu'on passe de la phase "on dessine" à la phase "on construit".

Pour moi ma thèse sur Kalray continue tout simplement de se dérouler, pas à pas.

À suivre. 🔍

7

13

91

6,855

News très intéressante sur KALRAY $ALKAL hier . Votre enquêteur préféré est de retour🕵️

Cette fois ce n'est pas une offre d'emploi. Mais une annonce de partenariat, pas de Kalray directement, mais d'OpenChip, son partenaire industriel principal. C'est important de suivre ce que chaque partenaire fait parce qu'il y a des annonces majeures que le marché ne voit pas forcément d'emblée mais qui à terme auront énormément d'impact.

Hier, 11 juin, OpenChip a annoncé un accord stratégique avec Baya Systems, une boîte californienne spécialisée dans un composant technique très précis : le fabric d'interconnect pour puces chiplet.

L'annonce a été faite au GSA European Executive Forum à Munich. Le même événement où Baissus, le CEO de Kalray, était présent la veille.

Décortiquons. C'est technique. Mais c'est important.

-------------------------------

D'abord, qu'est-ce qu'un fabric d'interconnect?

Imaginez un processeur moderne comme une ville. Les bâtiments sont les blocs fonctionnels : les cœurs de calcul, la mémoire, les entrées/sorties réseau, l'accélérateur IA. Le fabric, c'est le réseau routier entre ces bâtiments. Les autoroutes, les échangeurs, les feux de circulation. Sans réseau routier, chaque bâtiment est isolé. Plus le processeur est complexe, plus le réseau doit être performant.

Dans un processeur classique monolithique, c'est-à-dire un seul bloc de silicium, ce réseau est intégré au design. Mais le Dolomites, la puce qu'OpenChip et Kalray co-développent, n'est pas monolithique. C'est une architecture chiplet. Plusieurs petites puces spécialisées assemblées dans un même boîtier, chacune avec un rôle précis. Concrètement : d'un côté le chiplet DPU de Kalray qui gère l'accélération IA et le traitement de données, de l'autre un chiplet CPU ARM Neoverse pour le calcul généraliste, plus des contrôleurs mémoire et des blocs d'entrées/sorties réseau. Chaque puce fait une chose très bien. Mais elles doivent se parler à très haute vitesse.

Le problème : comment faire circuler les données entre ces puces assez vite pour que l'ensemble fonctionne comme un seul processeur ? C'est exactement ce que résout un fabric d'interconnect. Et c'est exactement ce que Baya vend.

-------------------------------

Qui est Baya Systems.

Une boîte californienne fondée en 2023 par Sailesh Kumar, l'ancien CTO de NetSpeed Systems, rachetée par Intel en 2018. Kumar a passé cinq ans comme Intel Fellow avant de repartir en indépendant.

Son CCO vient d'ARM.

Côté clients : Tenstorrent (Jim Keller, 2,6 milliards de valorisation) et Andes Technology (cotée à Taiwan). L'élite mondiale de l'architecture chiplet RISC-V.

Et OpenChip rejoint ce cercle.

-------------------------------

Maintenant, ce que ça nous dit sur l'avancement du Dolomites.

Construire un SoC chiplet, c'est assembler un puzzle. Chaque pièce est un bloc d'IP licencié auprès d'un fournisseur spécialisé. Regardez la séquence :

- Février 2024 : Kalray licencie l'interconnect cohérent ARM CMN. La communication entre chiplets est posée.

- Mai 2025 : OpenChip licencie l'IP du DPU Kalray. Le moteur d'accélération est validé.

- Juillet 2025 : contrat de services, 50 ingénieurs sur le design.

- Avril 2026 : extension du partenariat. 20 experts, périmètre élargi vers l'Edge AI.

- Juin 2026 : OpenChip licencie le fabric Baya. Le réseau de données global est en place.

Chaque licence résout le problème de la couche suivante. Et on ne licencie pas un fabric d'interconnect en phase exploratoire. C'est un engagement de design concret, qui intervient quand l'architecture est figée et que le tape-out, la gravure physique de la puce, est à 12 à 18 mois.

Toutes les grandes briques sont désormais en place : cœurs RISC-V, accélération DPU Kalray, cohérence ARM, fabric Baya. Il ne reste que la vérification et la fabrication.

-------------------------------

Ce qui est intéressant c'est la position que ça donne à Kalray dans l'écosystème.

Baya travaille simultanément avec Tenstorrent et OpenChip. Les deux utilisent le même fabric. Si le chiplet DPU de Kalray est conçu pour fonctionner avec le WeaveIP de Baya via OpenChip, il pourrait théoriquement s'intégrer dans d'autres designs utilisant ce même fabric. Baya est d'ailleurs membre de l'Open Chiplet Atlas, l'initiative d'interopérabilité lancée par Tenstorrent, dont l'objectif est que des chiplets de différents fournisseurs puissent fonctionner ensemble dans un même boîtier.

Si le DPU Kalray entre dans cet écosystème, le marché adressable n'est plus seulement celui d'OpenChip. Réfléchissons à ce que ça pourrait impliquer.

Tenstorrent conçoit des accélérateurs IA pour le training. Des puces de calcul pur. Mais une puce de training dans un datacenter a besoin d'orchestrer des flux de données massifs entre la mémoire, le réseau et le stockage. C'est exactement ce que fait un DPU. Si le chiplet DPU de Kalray est compatible avec le fabric de Baya, Tenstorrent ou n'importe quel autre client de Baya pourrait l'intégrer comme accélérateur de data movement dans ses propres designs. Pas besoin de le concevoir en interne. Il suffit de le licencier.

C'est le modèle ARM appliqué au DPU. ARM ne fabrique pas de processeurs, ARM vend le plan à ceux qui fabriquent. Kalray pourrait faire la même chose avec son bloc DPU : vendre le design à quiconque construit un SoC chiplet et a besoin d'accélération de données. Et le fait que Baya serve de fabric commun entre plusieurs plateformes rend ce scénario plus concret qu'uniquement théorique.

C'est évidemment spéculatif, mais il est important d'essayer de lire entre les lignes à chaque annnce : la brique technologique est en train de se mettre en place. On a parlé d'un poste de Sales Manager IP que Kalray recrute à Sophia Antipolis, qu'on avait identifié dans le premier post OSINT. Ce dernier prend ici un autre relief. On ne recrute pas un vendeur de blocs IP si on n'a pas l'intention de vendre des blocs IP au-delà de son premier client.

Mais je m'emballe peut être un peu.

-------------------------------

Résumons.

1️⃣ OpenChip licencie le fabric d'interconnect de Baya, la dernière grande brique du SoC chiplet Dolomites

2️⃣ La séquence des licences (ARM, Kalray, Baya) indique que l'architecture est gelée et le tape-out approche

3️⃣ Kalray se retrouve dans le même écosystème fabric que Tenstorrent, ce qui élargit son marché adressable

4️⃣ L'investissement continu d'OpenChip se renforce avec ce niveau licencing d'IP.

Le marché ne va probablement pas réagir à cette annonce. C'est trop technique, trop indirect et ça nécessite de faire beaucoup trop d'association.

Mais dans l'ingénierie semi-conducteur, licencier un fabric d'interconnect c'est le signal qu'on passe de la phase "on dessine" à la phase "on construit".

Pour moi ma thèse sur Kalray continue tout simplement de se dérouler, pas à pas.

À suivre. 🔍

7

13

91

6,855

7

985

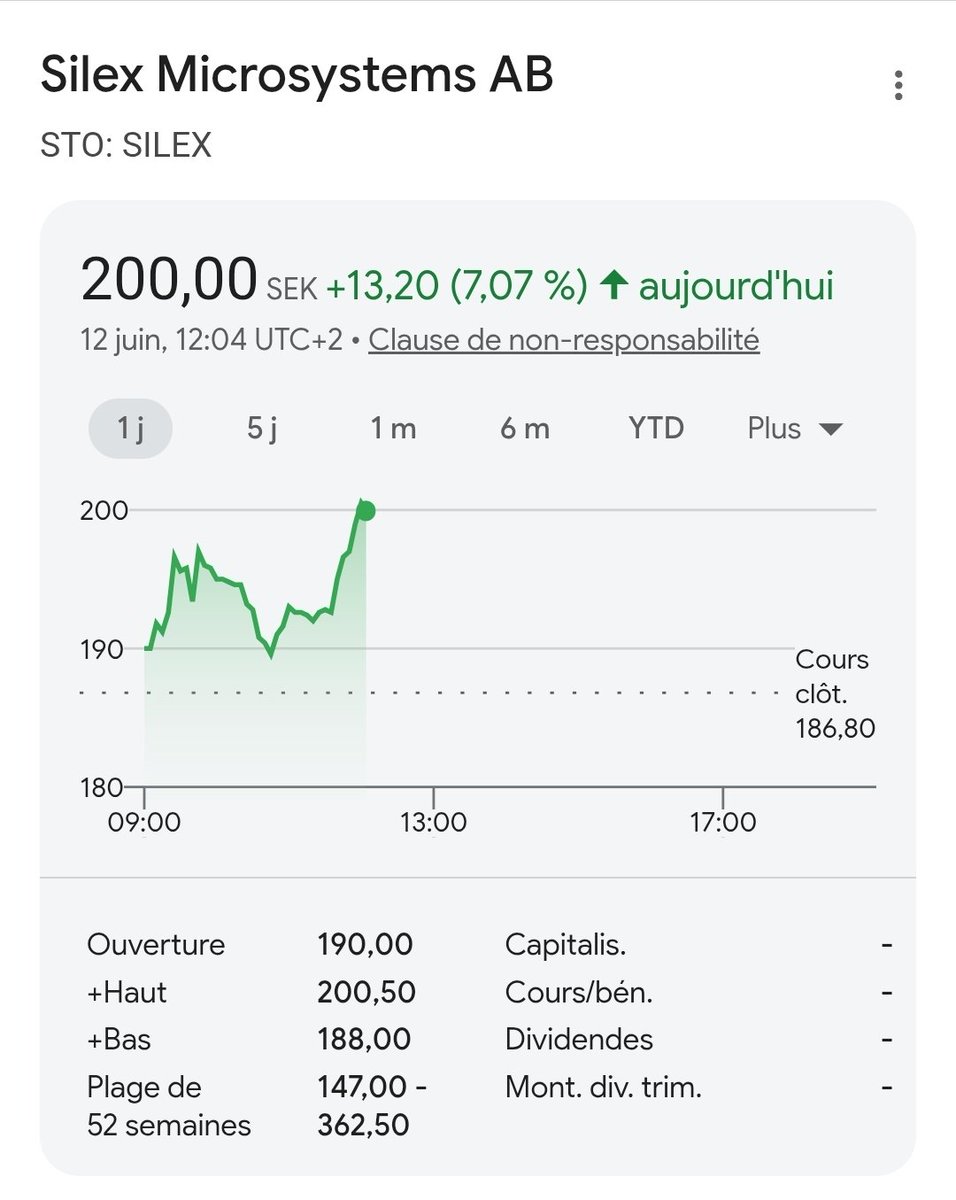

$SILEX renout avec les 200 SEK ce matin. La purge post IPO semble prendre fin 👀

Je continue de penser que c'est un titre incroyable qui peut nous offrir un potentiel x4 d'ici 2029-2030 la thèse se déroule comme prévu

Probablement pas aussi explosif que la supply chain semis ou la photonique mais c'est un beau titre a garder sur le LT. Mais c'est bien justement d équilibrer son portefeuille avec des investissements d'horizons différents

$SILEX semble bien en forme aujourd'hui. Est-ce la fin de la correction ?

Je ne parle plus de ce titre depuis un moment. Je voulais laisser passer le choc de l'IPO.

C'est pourtant l'une de mes plus fortes convictions dans le semi-conducteur européen.

Silex Microsystems, c'est le TSMC du MEMS. Le seul fondeur pure-play au monde à cette échelle. Pas de concurrent direct. Un marché structurel porté par l'explosion des capteurs dans tout ce qui se connecte porté par toutes les tendances : Edge AI, robotiques et voitures autonomes.

1,4 Mds SEK de CA en 2025, marge EBIT 27%, et un Q1 2026 à 34% de marge. Pour une fonderie, c'est du premium.

Le titre a fait 81 → 362 SEK post-IPO en mai, avant de corriger de 50%.

----------------------------

Le vrai catalyseur est désormais devant nous.

Silex a levé ~130 M€ à l'IPO dans un seul but : acquérir et convertir une nouvelle fab IC sur la côte Est des Etats-Unis en fab MEMS. C'est écrit noir sur blanc dans le prospectus. L'argent est désormais en caisse et la stratégie est posée.

Ce qui reste, c'est l'exécution. Et le timing est serré :

- Le CHIPS Act impose une deadline de construction au 31 décembre 2026. Les projets non démarrés perdent l'accès au crédit d'impôt AMIC (35%).

- Le CFIUS sort d'un shutdown de 76 jours et gère un backlog de dossiers.

- Sur les 39 Mds$ du CHIPS Act, plus de 36 sont déjà alloués.

Silex est désormais sous contrôle suédois (Bure Equity Creades). L'ancien actionnaire chinois Sai MicroElectronics a été dilué à 9,9%. Ça change tout pour le passage CFIUS car la boîte n'est plus sous contrôle majoritaire chinois.

Les résultats S1 tombent le 17 juillet. C'est là probablement la qu'on saura si la cible est identifiée, si le filing CFIUS avance, et si le CHIPS Act est dans la boucle.

Les pièces sont en place.

J'ai un peu renforcé ce jour. Réponse le mois prochain.

4

2

23

6,294

Intéressant ce passage sur gap en daily (de rupture?) ce matin de la grosse résistance a 180€ sur laquelle on butait depuis un moment pour EssilorLuxottica.

On a travaillé pendant 1 mois la zone mais la configuration commence a être intéressante.

J'ai repris des petit turbo call avant hier (posé vers 178€) . J'ai aussi toujours mes titres.

On est de nouveau en piste pour la théorie du rebond, malgré un gros doute lorsqu'on est reparti visiter 170€ 👀

A suivre avec la clôture. En hebdo ce sera intéressant de refaire un petit point sur le graphique

4

1

22

3,222

Pour rappel ma thèse est la suivante

x.com/i/status/2044775608677…

Ophtalmologue & investisseur. J'ai une énorme conviction sur EssilorLuxottica. 📈

A mon sens le marché se trompe lourdement et il s'agit désormais d'un dossier avec un couple rendement/risque excellent. Laissez moi vous expliquer pourquoi.

Le contexte :

-Ce qui obsède le marché malgré une croissance à 18% au T4 et qui le pousse à sanctionner autant le dossier c'est la marge opérationnelle a baissé : 16,0% vs 16,7% ET le risque de concurrence par Google et Apple.

-En 2024, le PER était à 45-46x. Le marché payait une prime "tech". Aujourd'hui à ~27,6x, il price un simple lunetier d'avant la fusion le PER est proche de celui de 2016 !!

Mais le marché confond deux choses très différentes :

1️⃣ La marge sur les MONTURES classiques reste exceptionnelle (>70% de marge brute). C'est de l'acétate et des charnières.

Sur les smart glasses, oui la marge baisse : on intègre caméras 12MP, processeur Snapdragon, micros, batterie, haut-parleurs. un partage de revenus avec Meta.

MAIS : une monture traditionnelle se vend ~150€ → 30€ de profit opérationnel (à 20%).

Une Ray-Ban Meta se vend ~500€ → 60€ de profit opérationnel (même à 12%).

Le taux de marge baisse. La masse de profit DOUBLE.

Le marché est obsédé par le pourcentage mais il ne voit pas l'effet prix induit par les montures connectées.

2️⃣ Les VERRES : c'est LE sujet que personne ne regarde.

Dans ma pratique quotidienne d'ophtalmo : les verres Essilor (Varilux, Crizal, Transitions, Stellest) sont d'une qualité optique exceptionnelle. Ce sont les leaders mondiaux absolus. Point.

Et sur les verres correcteurs, EssilorLuxottica conserve 100% des revenus. Pas de partage avec Meta. Marge très élevée intégralement captée.

Mieux : les smart glasses AUGMENTENT le taux d'attachement des verres haut de gamme (progressifs, polarisés, photochromiques). Chaque paire de Ray-Ban Meta vendue = une vente de verres premium qu'Essilor capte à 100%.

Ni Apple, ni Google, ni Huawei ne pourront jamais répliquer :

- 50 ans de R&D en optique de précision

- Le surfaçage de verres progressifs complexes

- Un réseau de 18 000 points de vente et des millions de cliniciens partenaires

Les géants tech savent miniaturiser des capteurs. Ils ne savent PAS fabriquer un verre qui corrige simultanément myopie, astigmatisme et presbytie avec une précision millimétrique.

C'est pour ça que Meta s'est ASSOCIÉ à Essilor plutôt que de tenter seul.

3️⃣Ensuite Essilor ce n'est pas QUE les smart glasses. C'est un business défensif porté par des méga tendance:

Stellest (myopia management) : 22% de croissance en 2025. Marché cible de 38,5 Mds$ d'ici 2034. La myopie à l'echelle du monde est en très forte croissance notamment en asie. Approbation FDA obtenue. Monopole réglementaire émergent aux US.

Nuance Audio : audiologie intégrée discrètement dans les branches de lunettes pour réduire la barrière psychologique stigmatisante du port de l'appareillage. 1,25 milliard de personnes ciblées. Marges de niveau pharma. FDA clearance CE obtenue. 15 000 points de vente déjà équipés.

Ces segments à très haute marge compensent et compenseront la dilution du hardware.

4️⃣ Ma thèse :

Le marché a puni Essilor parce que la direction a remplacé son objectif de marge opérationnelle de 19-20% par une guidance plus souple ("croissance des bénéfices alignée sur celle des revenus").

Mais avec un BPA attendu à ~7,49€ en 2026 et un cours à 207€, on est sur un forward PER de ~27,6x pour :

- Un monopole intégré verticalement

- Un FCF de 2,8 Mds€ en croissance

- Une dette saine (1,7x EBITDA)

- Un programme de rachat d'actions

- 19 analystes sur 22 à l'achat, objectif moyen 305-319€

Le consensus dit 50% de potentiel. Même s'il se trompe de moitié, le risque/rendement est asymétrique.

EssilorLuxottica ce n'est PAS "que" les smart glasses. C'est un monopole mondial de la santé visuelle MedTech wearables, pricé comme un lunetier traditionnel. Au plus bas on avait un PER similaire à celui de 2016 comme je le mentionnais en débu d'analyse. Cela n'a aucun sens.

J'ai initié une position conséquente autour de 195€.

Prochain catalyseur : résultats T1 le 22 avril. Un CA au-dessus de 8% de croissance organique signaux positifs sur Nuance Audio = potentiel re-rating.

A suivre 👀

1

4

1,700

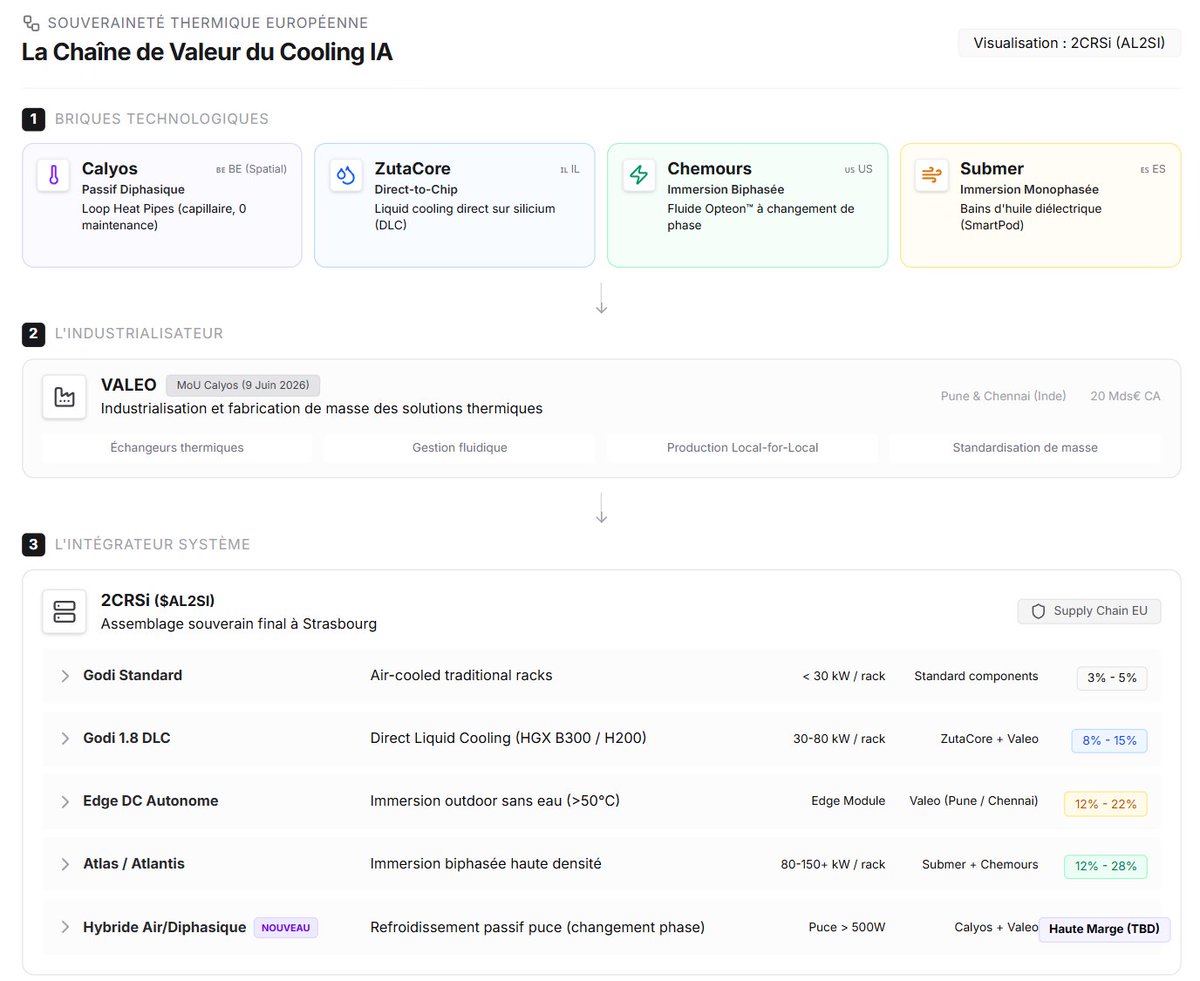

2CRSi officialise ce soir son partenariat avec Calyos.

Mais si vous avez suivi le contenu de mon dernier post on était déjà au courant depuis hier matin par le biais de la com de Valeo 👀

La boucle est bouclée. 2CRSi place ses pions sur l Edge AI.

Je crois qu'une news ce matin a échappé à certains actionnaires de 2CRSi.

Ce matin Valeo a pumpé à l'ouverture avant de retomber.

Le catalyseur : la signature d'un MoU avec Calyos pour co-développer et industrialiser des systèmes de refroidissement passif diphasique pour puces haute performance.

Le marché a vu "Valeo cooling IA", a acheté le gap, puis a pris ses profits. Classique. Mais le vrai sujet n'est pas Valeo. Le vrai sujet c'est ce que cette annonce révèle sur l'écosystème qui se construit autour de 2CRSi.

Décortiquons.

-------------------------------

Calyos est une société belge fondée en 2012 à Charleroi. C'est un spin-off d'Euro Heat Pipes, qui développait des systèmes de refroidissement pour le spatial (SABCA, ESA). La technologie cœur ce sont les Loop Heat Pipes : des boucles diphasiques passives qui utilisent le changement de phase d'un fluide et l'action capillaire pour évacuer la chaleur. Pas de pompe, pas de ventilateur, pas de maintenance. C'est la technologie qui refroidit les satellites, adaptée aux data centers.

Le MoU signé aujourd'hui formalise ce que les deux entreprises construisaient déjà ensemble. En novembre 2025 au Data Centre World Paris, Calyos, Valeo ET 2CRSi ont présenté conjointement un serveur hybride air/diphasique. Les trois étaient sur le même stand.

Valeo n'est pas un nouvel entrant dans le cooling data center. C'est le troisième partenariat qu'ils signent dans ce domaine en sept mois :

1. Valeo × 2CRSi (nov. 2025) : Immersion cooling pour Edge Data Centers

2. Valeo × ZutaCore : Direct-to-chip liquid cooling

3. Valeo × Calyos (9 juin 2026) : Passif diphasique pour puces IA

-------------------------------

Qu'est-ce que ces trois partenariats ont en commun ?

Valeo ne construit pas de serveurs. Valeo ne construit pas de data centers. Valeo est un fournisseur de briques thermiques. Il fournit la couche de refroidissement à des intégrateurs qui assemblent le produit final.

Et qui est l'intégrateur qui assemble les serveurs et les racks ?

2CRSi.

Voici comment la chaîne de valeur se structure ⬇️

Ce MoU ajoute une quatrième brique thermique à l'arsenal de refroidissement que 2CRSi peut intégrer. L'air cooling, le DLC, l'immersion, et maintenant le passif diphasique. Chaque technologie couvre un palier de densité thermique différent. Et le NVIDIA B300 à 1200W par GPU pousse mécaniquement les racks au-delà de ce que l'air peut gérer. 2CRSi a désormais une réponse à chaque palier ce qui est unique sur tout le marché européen. Aux US seul Supermicro est une alternative crédible.

Ce qui est remarquable, c'est la position de convergence. 2CRSi est le seul intégrateur européen coté qui agrège cinq partenaires thermiques complémentaires : Submer, Chemours, Valeo, ZutaCore, et maintenant Calyos via Valeo.

C'est là que ça devient intéressant.

Un serveur air-cooled, c'est essentiellement du pass-through GPU. Le GPU représente 70-80% du coût, et 2CRSi est un assembleur à 3-5% de marge EBITDA. C'est le même modèle que Supermicro.

Mais un serveur en immersion biphasée ou en diphasique passif, c'est une autre histoire. L'intégration thermique devient la compétence critique. Le design, la qualification des fluides, le dimensionnement des échangeurs, l'assemblage certifié, tout ça c'est de la valeur ajoutée propriétaire. Et les marges passent de 3-5% à 12-28% selon la complexité.

------------------------------

C'est exactement comme ça que 2CRSi compte viser 9% puis 12% de marge EBITDA. Pas en vendant plus de serveurs air-cooled. En déplaçant le mix produit vers les briques thermiques à forte valeur. Chaque partenariat : Submer, Chemours, Valeo, et maintenant Calyos ajoute une couche de complexité technique que le concurrent ne peut pas répliquer en assemblant des GPU dans un rack ventilé.

Et pour mettre ça en perspective : Supermicro, le leader mondial des serveurs IA, fait ~6% de marge EBITDA sur $22Mds de CA. C'est un assembleur de volume. Si 2CRSi atteint 9-12% d'EBITDA margin en misant sur le cooling avancé, il ne copie pas Supermicro. Il le dépasse sur la marge, avec un positionnement que le Chips Act et CADA renforcent structurellement côté européen.

C'est un véritable écosystème industriel de gestion thermique qui se consolide autour de 2CRSi comme intégrateur système. Et c'est cet écosystème qui transforme un assembleur de serveurs en un intégrateur thermique à forte marge.

Il faut comprendre que c'est ça qui se joue et c'est pour ça que 2CRSi a autant monté et est si bien valorisé. Si la monté en charge du CA suit les annonces ambitieuses de la direction, ce n'est que le début et je pèse mes mots.

À suivre.

7

5

90

8,854

$SILEX semble bien en forme aujourd'hui. Est-ce la fin de la correction ?

Je ne parle plus de ce titre depuis un moment. Je voulais laisser passer le choc de l'IPO.

C'est pourtant l'une de mes plus fortes convictions dans le semi-conducteur européen.

Silex Microsystems, c'est le TSMC du MEMS. Le seul fondeur pure-play au monde à cette échelle. Pas de concurrent direct. Un marché structurel porté par l'explosion des capteurs dans tout ce qui se connecte porté par toutes les tendances : Edge AI, robotiques et voitures autonomes.

1,4 Mds SEK de CA en 2025, marge EBIT 27%, et un Q1 2026 à 34% de marge. Pour une fonderie, c'est du premium.

Le titre a fait 81 → 362 SEK post-IPO en mai, avant de corriger de 50%.

----------------------------

Le vrai catalyseur est désormais devant nous.

Silex a levé ~130 M€ à l'IPO dans un seul but : acquérir et convertir une nouvelle fab IC sur la côte Est des Etats-Unis en fab MEMS. C'est écrit noir sur blanc dans le prospectus. L'argent est désormais en caisse et la stratégie est posée.

Ce qui reste, c'est l'exécution. Et le timing est serré :

- Le CHIPS Act impose une deadline de construction au 31 décembre 2026. Les projets non démarrés perdent l'accès au crédit d'impôt AMIC (35%).

- Le CFIUS sort d'un shutdown de 76 jours et gère un backlog de dossiers.

- Sur les 39 Mds$ du CHIPS Act, plus de 36 sont déjà alloués.

Silex est désormais sous contrôle suédois (Bure Equity Creades). L'ancien actionnaire chinois Sai MicroElectronics a été dilué à 9,9%. Ça change tout pour le passage CFIUS car la boîte n'est plus sous contrôle majoritaire chinois.

Les résultats S1 tombent le 17 juillet. C'est là probablement la qu'on saura si la cible est identifiée, si le filing CFIUS avance, et si le CHIPS Act est dans la boucle.

Les pièces sont en place.

J'ai un peu renforcé ce jour. Réponse le mois prochain.

Pourquoi Silex Microsystems fait 150 % le jour de son IPO ?

L'IA a besoin d'un corps. De capteurs. De MEMS.

Or il n'existe qu'UNE seule fonderie indépendante au monde capable de les fabriquer à l'échelle.

Elle s'appelle Silex. Elle entre en bourse aujourd'hui à Stockholm. L'IPO devait se faire initialement à 81 SEK (courones suédoise) et elle côte désormais déjà 200 SEK.

Je suis bullish sur le dossier, Voici pourquoi :

Les MEMS, ce sont des machines microscopiques gravées dans le silicium. Plus fines qu'un cheveu. Et pourtant elles bougent, vibrent, captent.

Concrètement, un smartphone en embarque 20. Une voiture autonome, plus de 50. Un robot humanoïde, entre 30 et 200.

Autrement dit, sans MEMS, pas de données du monde réel. Et sans données du monde réel, pas d'IA physique.

Le marché mondial pèse déjà 15 milliards de dollars. Projection 2030 : 22 à 30 milliards. Et encore, les catalyseurs en cours : robotique, véhicules autonomes, Edge AI, datacenters optiques, ne sont même pas intégrés dans ces modèles.

Alors qui fabrique tout ça ?

Silex Microsystems. Järfälla, Suède. Fondée il y a 30 ans. La seule fonderie MEMS pure-play indépendante au monde.

Pour faire simple : le TSMC du MEMS.

Silex ne conçoit rien. Ne vend rien. Elle fabrique pour ses clients. Plus de 100 à ce jour. Zéro conflit d'intérêt.

Derrière cette neutralité, un arsenal de technologies propriétaires brevetées. Et surtout, des switching costs de 12 à 24 mois par client qualifié. Résultat : un client verrouillé chez Silex ne part pas. Exactement comme chez TSMC.

Mais pendant 7 ans, Silex a fonctionné avec les mains liées. Sous actionnariat chinois majoritaire. Bloquée sur les acquisitions en Occident. De ce fait elle était gelée stratégiquement.

L'IPO change tout. Sai MicroElectronics passe de 45% à 9,9%. Silex redevient souveraine. Et ça déverrouille l'accès aux contrats défense, aux subventions CHIPS Act, aux acquisitions en Europe et aux US.

Le marché n'a pas encore pricé cette transformation.

Maintenant, regardons les chiffres tels qu'ils étaient proposés à l'IPO :

· CA 2025 : 1 385 M SEK (~125 M€)

· Marge EBIT Q1 2026 : 34,1%

· CAGR historique depuis 2015 : 17%/an

· Objectif CA 2030 : 2,5 Mds SEK

À 81 SEK, la valorisation d'entrée donnait :

· Market Cap : 8,9 Mds SEK (~780 M€)

· EV/Sales : 6,4x

· EV/EBIT : 17,4x sur Q1 annualisé

Pour mettre ça en perspective, regardez les pairs.

- Tower Semiconductor, fonderie analogique spécialisée : EV/EBITDA de 43x. EV/Sales de 13x.

- SIVE, fabless photonique suédois : cap de 12 à 16 Mds SEK. Pour un CA de 304 M SEK. Une perte opérationnelle de 141 M SEK. Pas un centime de profit.

- Et Silex entre à 6,4x les ventes. Avec 34% de marge EBIT. Plus de 100 clients verrouillés. Sur un marché de quasi-monopole.

L'écart avec ses pairs ne tenait pas. Le marché l'a compris en quelques heures. Soit le marché sous-price Silex, soit il surpaye tout le reste. Probablement un peu des deux.

À 200 SEK, la cap passe à ~22 Mds SEK. L'EV/Sales monte à ~16x. On rejoint Tower Semi. La décote de rareté a été corrigée en une séance.

Au-delà des chiffres, quatre catalyseurs concrets à surveiller.

- Le premier : une fab US en projet sur la côte Est. Budget de 1,4 Mds SEK. Soumis au CFIUS. Si approuvé, ça ouvre le marché défense américain, les subventions CHIPS Act, et la diversification géographique. Un game changer.

- Le deuxième : le Physical AI. Jensen Huang l'a nommé ainsi. L'IA qui sort de l'écran pour entrer dans le monde réel. Or chaque robot, chaque véhicule autonome, chaque drone embarque des capteurs MEMS pour percevoir son environnement. Silex fabrique ces capteurs.

- Le troisième : les datacenters. Google utilise déjà des matrices de micro-miroirs MEMS pour aiguiller la lumière dans ses datacenters Jupiter. Silex a décroché un batch order OCS après 7 ans de qualification. L'exposition reste modeste aujourd'hui (~10-15% du CA), mais la trajectoire pointe vers 25-30% d'ici 2030.

- Le quatrième : la transition 300mm. Réduction du coût par die de 30 à 40%. Intégration monolithique CMOS MEMS. Silex avance pendant que les grands IDM temporisent. Même scénario que le passage au 300mm en logique dans les années 2000. Ceux qui ont fait le saut ont capté le marché. Les autres ont disparu.

Cela dit, le dossier a des risques :

· D'abord, le CFIUS peut bloquer la fab US. 9,9% de capital chinois résiduel, ça pèse encore dans la perception institutionnelle.

· Ensuite, la concentration clients. Les 5 à 10 premiers font probablement 50 à 70% du CA. Classique en fonderie, mais inconfortable.

· Enfin, le capex reste ambitieux. 1,9 Mds SEK sur 2026-2029 pour une boîte à 1,4 Mds de CA. Si la croissance ralentit pendant le ramp-up, la pression financière sera réelle.

Ma lecture.

Le marché semi-conducteur paie des primes de rareté considérables. SIVE valorise autant que Silex avec 4,5 fois moins de chiffre d'affaires et pas un euro de profit. Tower trade à 43x EBITDA.

Le marché ne paie pas la rationalité. Il paie le narrative.

Et justement, le narrative Silex tient la route :

- Seule fonderie MEMS indépendante au monde.

- Profitable.

- En croissance.

- Tout juste libérée du blocage chinois.

- Positionnée sur le Physical AI, l'automobile autonome, les datacenters optiques, la défense.

Avant l'IPO, j'avais modélisé 4 scénarios. L'expected value ressortait à ~111 SEK, soit 37% par rapport au prix d'offre. Le scénario bull visait 139 SEK. Le scénario euphorie, 232 SEK.

Le marché a brûlé les étapes. En une séance, Silex a dépassé le bull case et se rapproche de l'euphorie.

À 200 SEK, la valorisation s'aligne avec les pairs (Tower à ~13x EV/Sales, Silex à ~16x). La décote absurde a disparu. Mais les catalyseurs fab US, Physical AI, transition 300mm, sortie progressive du capital chinois ne sont toujours pas pricés. Si un seul se matérialise, il y a encore 50 à 100% à chercher depuis ces niveaux.

Et en face, le plancher reste solide. 34% de marge EBIT sur un marché de quasi-monopole, ça limite le downside structurel.

A suivre 👀

7

32

12,266

L'IA ne se résume pas aux GPU et aux LLM.

L'IA, dans sa forme mature, a besoin de sens. De capteurs. De données du monde réel. Et le pont entre le monde physique et le monde numérique, ce sont les MEMS.

- Première réalité : les MEMS sont partout. 20 milliards par an dans les smartphones. 50 par voiture. Dans chaque drone, chaque robot, chaque device IoT, chaque implant médical. C'est le hardware invisible. On ne le voit pas, mais sans lui, rien ne fonctionne.

- Deuxième réalité : l'IA accélère la demande MEMS. L'Edge AI a besoin de capteurs pour inférer en local. Le Physical AI de NVIDIA a besoin de MEMS pour donner des sens aux robots. Les OCS MEMS optimisent l'infrastructure datacenter. Les jumeaux numériques ont besoin de données physiques temps réel. Plus d'IA = plus de MEMS. L'équation est directe.

- Troisième réalité : l'industrie MEMS est un oligopole. Deux pure-play foundries dans le monde. Des barrières à l'entrée colossales. Des switching costs de 12-24 mois. Et une transition 300mm qui va renforcer la concentration. Celui qui fabrique les MEMS contrôle un goulot d'étranglement stratégique.

- Quatrième réalité : la souveraineté change la donne. Post-Chine/Taiwan, l'Europe et les US veulent des sources MEMS souveraines. Pour la défense. Pour l'automobile. Pour la santé. Silex suédoise, libérée du contrôle chinois, en route vers une fab US est exactement le type d'actif que les gouvernements et les fonds souverains veulent sécuriser.

Les MEMS sont le maillon invisible mais indispensable de la chaîne IA. Et la fonderie qui les fabrique ($SILEX) est l'un des actifs les plus rares de l'industrie semi-conducteur.

1

4

1,192

Le timing me semble intéressant pour prendre position si on est convaincu par la thèse.

J'avais écrit cet article si le sujet vous intéresse

x.com/Firisis_/status/205236…

4

659

Précision : je parle ici du CHIPS Act américain (CHIPS and Science Act), pas de l'European Chips Act. C'est le programme fédéral US qui finance la relocalisation de la fabrication semi-conducteur sur le sol américain.

Le crédit d'impôt AMIC à 35% et la deadline de construction au 31 décembre 2026 sont des mécanismes spécifiquement US. C'est dans ce cadre que Silex vise l'acquisition d'une fab sur la côte Est.

3

494