Von 3.000€ zur finanziellen Freiheit. Kein perfekter Plan - nur Mut, Disziplin und die Bereitschaft zu lernen. Ich nehme euch mit. Das ist mein Weg.

Joined October 2025

- Tweets 963

- Following 137

- Followers 1,175

- Likes 1,437

125 Photos and videos

Pinned Tweet

Teil 6 & Fazit: Was bleibt nach 8 Monaten mit quirion?

Wir sind jetzt durch alle Teile der Serie. Heute ziehe ich mein persönliches Fazit, ehrlich, ohne Schönfärberei.

Was ich vorher nicht wusste:

Ich bin mit einer einfachen Erwartung in die Serie gestartet. Zeig mir, was ein Robo macht. Was ich tatsächlich vorgefunden habe, war deutlich mehr.

Ein durchdachtes Faktor-Portfolio mit 11 Aktien-ETFs. Eine moderne Anleihen-Seite, die aus 2022 gelernt hat. Automatisches Rebalancing, das genau dann greift, wenn es gebraucht wird. Und eine Transparenz in der App, die ich so nicht erwartet hätte.

Was mich überzeugt hat:

✅ Das Portfolio ist durchdacht –> kein MSCI World und fertig, sondern echter Faktor-Investing-Ansatz

✅ Die Kosten sind fair ~ 0,65% p.a. gesamt für das, was man bekommt (0,48% Grundgebühr 0,19% ETF Gebühr)

✅ Die App funktioniert –>schlicht, übersichtlich, zuverlässig

✅ Transparenz –> jede Bewegung im Depot ist nachvollziehbar

✅ quirion ist eine Bank –>kein Umweg über Dritte

✅ Das Rebalancing läuft automatisch –> genau das, wofür man einen Robo nutzt

Was ich kritisch sehe:

❌ 8 Monate sind kein Beweis, das war kein richtiger Stresstest

❌ Die Marktphasen waren grundsätzlich freundlich, wie sich quirion in einem echten langen Bärenmarkt schlägt, werden wir sehen

❌ Für sehr aktive Anleger zu wenig steuerbar, wer selbst eingreifen möchte, ist hier falsch (obwohl man über den Marktplatz gezielt auch einzelne Zukunftsthemen auswählen kann, könnte das für den oder anderen zu wenig sein)

Für wen passt quirion wirklich?

Für jemanden wie meine Frau: sicherheitsorientiert, kein Interesse am aktiven Depot-Management, aber der Wunsch nach einem soliden Vermögensaufbau im Hintergrund.

Für den, der sagt: “Ich möchte anfangen, aber nicht täglich Kurse schauen.”

Für den, der eine Komplettlösung sucht, wenn die Gebühren im Rahmen bleiben und die Strategie passt.

Würde ich es wieder machen?

Für meine Frau: Ja, ohne Zögern.

Für mich persönlich? Ich bin zu aktiv, zu neugierig, zu sehr Überzeugungstäter wenn es ums eigene Portfolio geht. Ich möchte selbst entscheiden. Aber das ist keine Kritik an quirion, das ist eine Frage der Anlegermentalität.

Ob ich damit besser fahre?

Mein eigenes Depot, in etwa zur gleichen Zeit aufgelegt, aktiv von mir selbst verwaltet, mit täglicher Recherche, Analyse und Überzeugung, steht aktuell ebenfalls bei knapp über 14% Rendite.

Der Robo meiner Frau läuft also auf Augenhöhe mit dem aktiven Anleger.

Macht das alles zunichte, was ich über aktives Investieren denke? Nein. Aber es zeigt eines sehr deutlich: Ein guter Robo ist kein schlechter Ersatz, er ist eine ernsthafte Alternative. Zumindest für die, die das wollen.

Was ich euch mitgeben möchte:

Diese Serie war kein Werbebeitrag. Ich habe euch gezeigt, was wirklich hinter den Kulissen eines Robo-Advisors passiert, mit echten Zahlen, echten Screenshots und ehrlichen Einschätzungen.

Ob quirion für euch das Richtige ist, müsst ihr selbst entscheiden. Schaut euch die Alternativen an. Vergleicht. Lest. Fragt nach.

Aber wenn ihr euch für quirion entscheidet: Ihr wisst jetzt, was euch erwartet. Und das war das Ziel dieser Serie. ✅

Die Serie auf einen Blick:

📌 Teil 1 – Was ist ein Robo-Advisor? -> x.com/FutureJournalDE/status…

📌 Teil 2 – quirion & der Depot-Einblick -> x.com/FutureJournalDE/status…

📌 Teil 3 – Die Aktien-ETFs & Faktor-Investing -> x.com/FutureJournalDE/status…

📌 Teil 4 – Die Anleihen als Anker -> x.com/FutureJournalDE/status…

📌 Teil 5 – Der Marktplatz & Megatrends -> x.com/FutureJournalDE/status…

📌 Bonus – Der Gutschein-Hack -> x.com/FutureJournalDE/status…

📌 Teil 6 – Das Fazit (ihr seid hier)

Hat euch die Serie gefallen? Was hat euch am meisten überrascht? Schreibt es mir in die Kommentare, ich freu mich auf den Austausch!

#RoboAdvisor #quirion #Fazit #ETF #Finanzbildung #Geldanlage

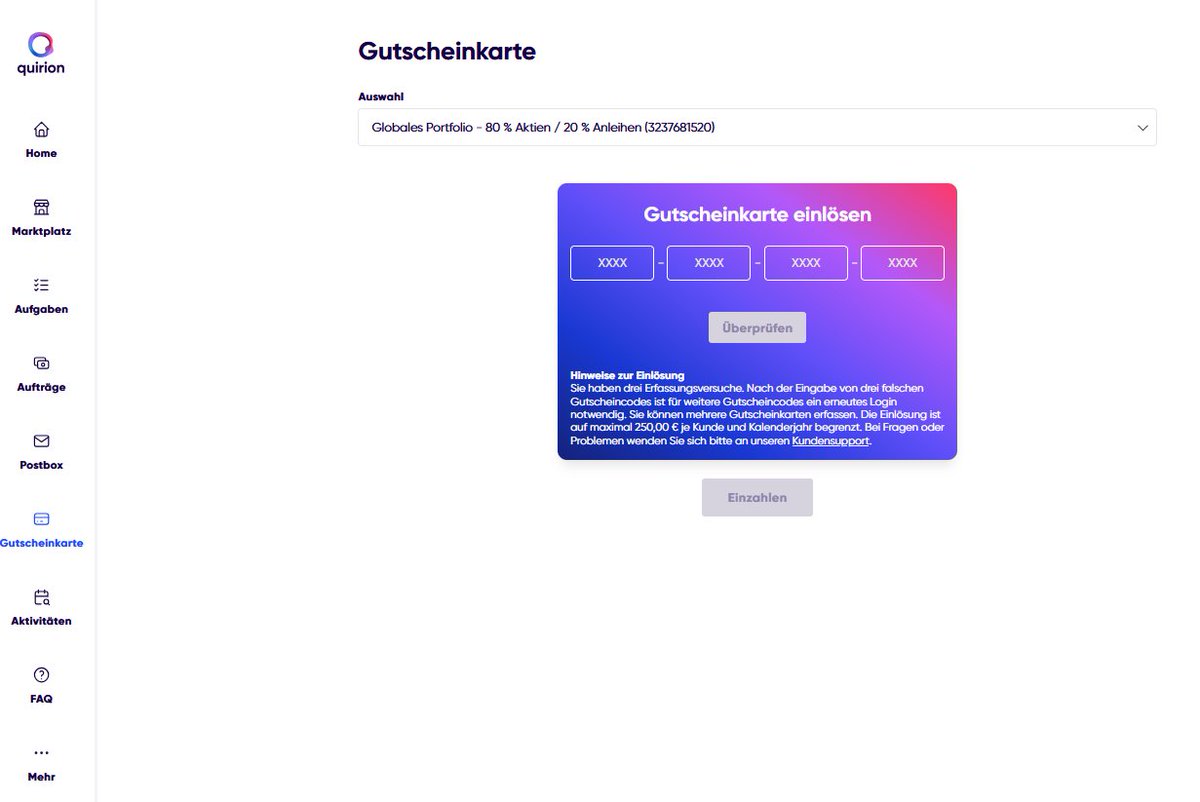

In den letzten Teilen haben wir viel über Strategie, ETFs und Kosten gesprochen. Jetzt mal noch was anderes bevor ich morgen zum Fazit komme: eine Kleinigkeit, die ich selbst ziemlich clever finde und die mich ehrlich gesagt positiv überrascht hat.

Und vielleicht ist das ja genau das, was den ein oder anderen, der sich bisher noch nicht ans Investieren rangetraut hat, einen kleinen Schubs in die richtige Richtung gibt.

Bei quirion kann man Gutscheine einlösen. Ein schönes Geschenk, wenn zum Beispiel die Großeltern den Enkeln etwas für die Zukunft mitgeben wollen. Kein Schnickschnack, sondern direkt investiertes Kapital.

Bekommen kann man sie bei:

- Edeka - direkt an der Kasse

- Wunschgutschein (falls ihr mal im Baumarkt oder bei Amazon nichts braucht)

- Payback - mit Punkten einlösbar

- Benefit Buddy (App)

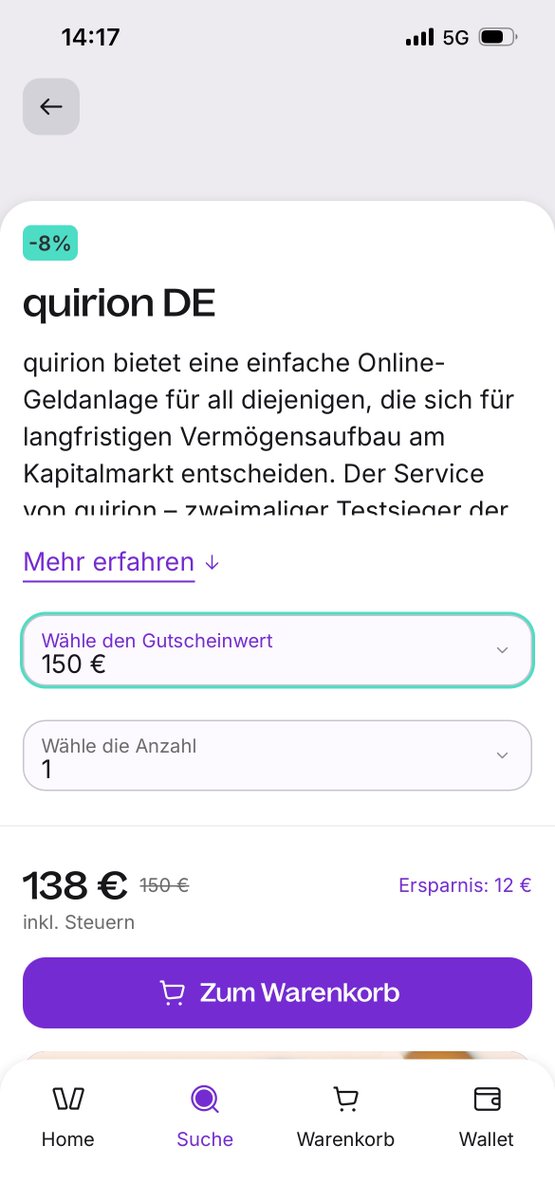

Und in dieser App (Benefit Buddy) bekommt man quirion Gutscheine mit bis zu 8% Rabatt. Ihr kauft also einen 150€-Gutschein für 138€ und der volle Betrag landet im Depot.

Das sind quasi 8% Rendite, bevor ihr auch nur einen Tag investiert habt.

Was es zu beachten gibt:

→ Max. 250€ pro Kunde pro Jahr einlösbar

→ Gültig bis Ende des 3. Jahres nach Erwerb

→ Nur zum Zweck der Investition, keine Barauszahlung

→ Funktioniert für bestehende und neue Anlagestrategien

Ich habe das im September 2025 und nochmal im Februar 2026 gemacht, funktioniert tadellos.

Jetzt aber und das ist mir wichtig:

Entscheidet euch nicht nur wegen dieses Tipps für quirion.

Das hier ist keine Werbung. Ich zeige euch, was wir machen und warum, aber ihr seid für eure Finanzen selbst verantwortlich. Schaut euch an, was andere Robos zu bieten haben. Vergleicht. Fragt nach.

Ich wollte euch mit dieser Serie nur zeigen, was möglich ist und was wirklich hinter den Kulissen eines Robo-Advisors passiert.

Wer sich am Ende dann für quirion entscheidet: Diesen Tipp solltet ihr auf jeden Fall mitnehmen. ✅

Morgen dann das Fazit, nach 8 Monaten, mit allem was dazu gehört. Und ich verlinke euch alle Teile dann auch nochmal, falls ihr was verpasst habt oder nochmal nachlesen wollt.

Habt ihr noch Fragen zur Serie oder Dinge, die ich noch nicht angesprochen habe? Schreibt es mir in die Kommentare ich freu mich drauf!

#quirion #RoboAdvisor #Sparhack #Geldanlage #Finanzbildung

1

3

288

Bei 20 Grad im klimatisierten Stadion ne Trinkpause. Ich find’s echt bewundernswert, wie ernst die FIFA die Gesundheit der Spieler nimmt.

Wieder was gelernt:

Hydration ist bei jeder Temperatur wichtig und muss mindestens einen Werbeblock lang dauern.

Hört doch einfach auf. 🙄

Oder sagt wenigstens ehrlich, dass es noch lange nicht reicht. 🤑

#WM2026 #FIFA #DFB

3

282

Ein Post mit einer Frage wie „Was wäre, wenn ich mir Geld beim Broker leihe und das investiere?”

Zehntausende Views.

Ein sorgfältig ausgearbeiteter Thread über Finanzgrundlagen? Ein Bruchteil davon.

Das ist kein Zufall. Das ist wie diese aktuell Plattform funktioniert. Und ich frage mich schon länger, was das mit einer Community macht, die mehr sein könnte als ein Algorithmus-Spielplatz. Eine Community die sich austauscht, voneinander lernt und gemeinsam wächst.

Vielleicht habe ich aber auch einfach die falschen Erwartungen. Vielleicht liegt es daran.

Von Anfang an habe ich bewusst meine Learnings geteilt, meine Fragen gestellt, meine Fehler gezeigt. Ich habe mir Feedback gewünscht. Austausch. Diskussion.

Was ich stattdessen erlebt habe? Stille. Oder ein, zwei maximal drei Likes. Selten mehr.

Mir ist bewusst, dass meine Posts manchmal umfangreicher sind und etwas mehr Zeit brauchen. Aber ich dachte, genau dafür ist diese Community hier.

Was ich stattdessen immer wieder beobachte?

Kleine Accounts die transparent ihre ersten Schritte zeigen werden belächelt. Für ihre Cent-Beträge. Für ihre Anfänger-Fragen.

Ich habe dabei noch nie erlebt, dass sich ein großer Account hinsetzt und sachlich erklärt, was besser oder richtig wäre.

Lästern? Ja. Erklären? Fehlanzeige.

Dabei wäre genau das der Gedanke -> Wissen weitergeben. Nicht Status demonstrieren.

Denn auch die großen Accounts sind nicht perfekt. Auch hier werden Fehler gemacht, Angst geschürt und der Algorithmus mit "to the moon" - Aussagen getriggert.

Ich kann das sicher nicht ändern. Aber ich kann meinen Teil tun. Ich zeige weiter meinen Lernprozess, auch wenn er unfertig ist. Auch wenn ich mal falsch liege.

Und wenn ich einen Fehler sehe, erkläre ich ihn statt darüber zu lachen.

Das ist mein Anspruch. Nicht mehr. Aber auch nicht weniger.

Und trotzdem! Ich wäre nicht ehrlich, wenn ich das nicht sagen würde: Es macht mich müde.

Ich war zwischendurch kurz davor, hier aufzuhören. Und ich bin heute noch nicht ganz sicher, wie ich weitermache.

Vielleicht liege ich auch falsch. Vielleicht erwarte ich etwas von dieser Plattform, das sie nicht leisten kann oder will.

Ich frage euch hier nichts. Zeigt mir ob es anders geht oder lasst es. Aber denkt daran: Diese Community seid Ihr. Nicht der Algorithmus. Ihr.

Und by the way - die EZB hat gerade den Leitzins erhöht. Darüber würde ich eigentlich viel lieber schreiben. Vielleicht bald dann wieder. 🤷♂️

#Finanzen #Finanztwitter #BacktoBasics

1

4

90

Bevor der Lärm beginnt.

Märkte mögen keine Überraschungen.

Diese Woche kommt eine mit Ansage.

Am Donnerstag entscheidet die Europäische Zentralbank über die Zinsen und vieles deutet auf eine Erhöhung hin. Zum ersten Mal seit über einem Jahr. Ausgelöst nicht durch Wirtschaftswachstum, sondern durch Krieg und Öl.

Gleichzeitig hängt der Iran-Deal wieder in der Luft.

Zwei Dinge passieren gerade: Die Welt wird teurer. Und unsicherer.

Das ist kein Lärm. Das ist Signal.

Bleib wach. Bleib ruhig.

Kommt gut an.

#BevorDerLärmBeginnt #EZB #Zinsen #Marktpsychologie #StayTheCourse

1

2

61

Bevor der Lärm beginnt.

Der Iran-Deal wackelt. Die Zahlen kommen.

Diese Woche veröffentlichen die USA ihre Jobdaten. Gleichzeitig liegt die Inflation in Europa bei 3% . Preise steigen schneller als der Plan der Notenbanken.

Geopolitik macht Schlagzeilen. Wirtschaftsdaten machen Kurse.

Bleibt auf der Seite der Fakten.

Kommt gut an.

#BevorDerLärmBeginnt #Marktpsychologie #StayTheCourse #Makrodaten

2

68

So schnell kann es gehen. Anfang der Woche noch alles grün, heute (fast) alles Rot 🫣

1

3

103

Seit September 2025 knapp 38.000 € im Plus.

Wäre das nicht das Musterdepot, wäre ich glaube ich auch ganz zufrieden 😆

Nein, mal ganz im Ernst, habt Ihr auch so angefangen bzw. nebenbei eins laufen?

Mir hat es tatsächlich geholfen. Nicht bei analysieren oder der Aktienauswahl, sondern bei meinem größten Fehler überhaupt -> fehlende Geduld.

Ich hab gekauft, minus 10% gesehen und meine These über Bord geschmissen und die Aktie gleich mit.

Im Musterdepot hatte ich ohne echten Schmerz plötzlich Geduld und hab Positionen einfach laufen lassen.

Das hat mir wirklich geholfen. Denn mein Fehler war (fast) nie die These. Mein Fehler war die Ungeduld.

Würde mich freuen wenn Ihr mich mal mitnehmt. Was war euer erster Fehler und habt ihr auch virtuell angefangen bzw. begleitet?

#Investing #Börse #Musterdepot

1

4

152

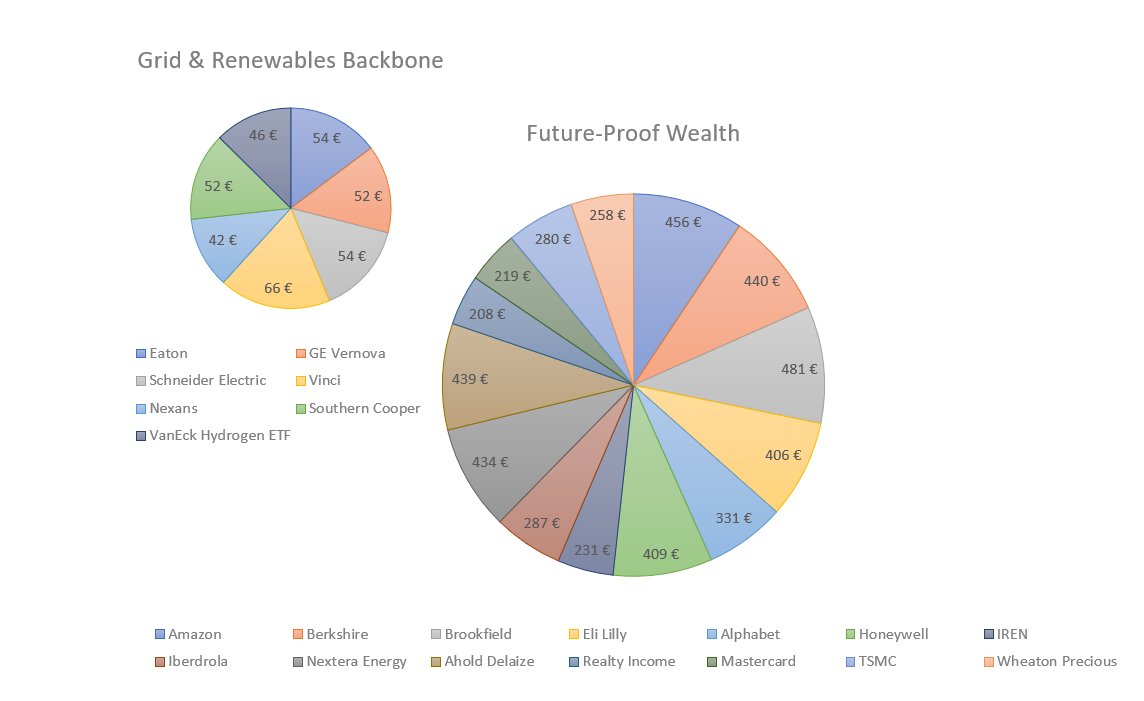

Nächster Eintrag im Journal.

Diesen Monat heißt es Risiko managen, Struktur schärfen.

Wer meine letzten Einträge verfolgt hat weiß, ich baue dieses Depot bewusst und öffentlich auf. Heute gibt es ein Update zu den Entscheidungen der letzten Tage.

---

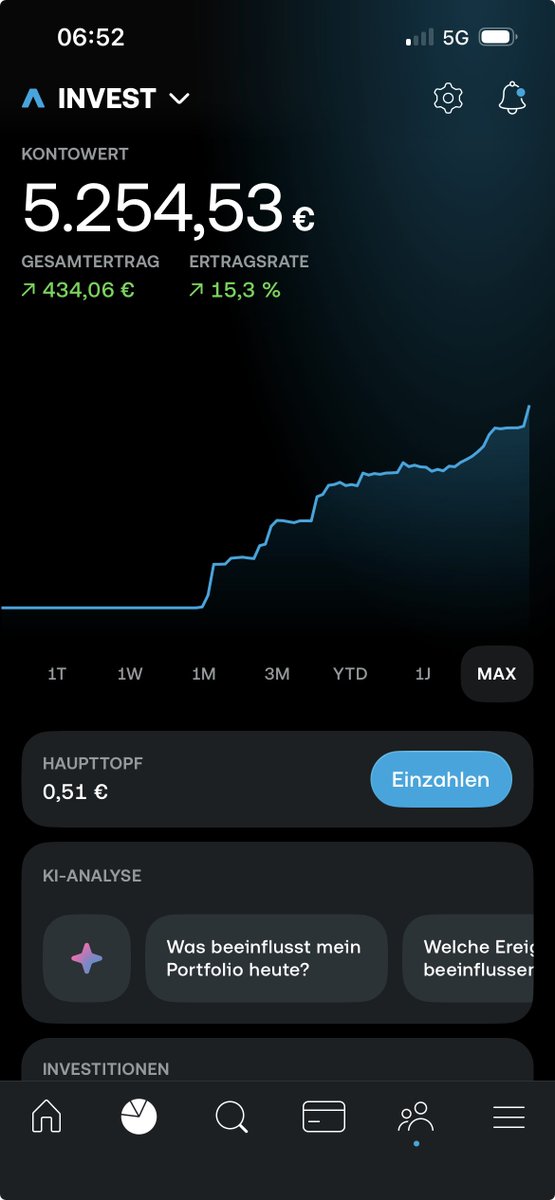

Der aktuelle Stand:

Gesamtdepot: ~5.254 € – aufgeteilt auf zwei Pies.

Gesamtrendite: 434€ ( 15,3%)

Future-Proof Wealth mit 4.886 € und Grid & Renewables Backbone mit 367 €.

Die Spitzenreiter: Alphabet 38%, TSMC 40%, Amazon 16%.

Spitzenreiter im Minus: Ahold Delhaize -5,5% meine bewusste Value-Wette.

Was ich diese Woche gemacht habe:

Ich habe 500 € auf vier bestehende Positionen verteilt und die Entscheidungen dahinter waren keine Bauchgefühle, sondern durchdachte Abwägungen.

1. Ahold Delhaize (200 €): Nachkauf bei -5,5% im Depot. KGV unter 12, RSI überverkauft, Dividendenrendite 3,4%, Aktienrückkäufe angekündigt. Der Markt bewertet einen soliden europäischen Lebensmittelhändler wie einen Krisenfall. Ich sehe das anders.

2. NextEra Energy (150 €): Der Kurs hat wegen der Dominion-Übernahme nachgegeben. RSI unter 40. Strategisch ist die Übernahme ein Gamechanger: NextEra bekommt direkten Zugang zum größten Datacenter-Cluster der Welt in Virginia. Der Markt hasst die kurzfristige Verwässerung. Ich kaufe die langfristige Logik.

3. Wheaton Precious Metals (75 €): Kein Schnäppchen. Aber ein bewusster Aufbau des Crash-Puffers. Wenn Tech fällt und Unsicherheit steigt, läuft Wheaton gegen den Markt. Der Puffer muss eine kritische Größe erreichen, damit er wirklich auffängt.

4. Iberdrola (75 €): Knapp unter ATH, aber ein starker Trendwert. Barclays hat das Kursziel gestern um 33% auf 22,60 € angehoben. Ich wollte nicht warten, bis ich gar nicht mehr reinkomme, also kleiner Fuß in der Tür.

---

Wo ich mich schwer getan habe:

Ich habe Berkshire noch nicht aufgestockt obwohl es mir in den Fingern juckt. Stabil, solide, Abel mit 330 Mrd. Cash. Aber heute war nicht der Moment. Ich glaube nach wie vor an die Aktie und denke der Markt sieht Abel zu kritisch. Vielleicht nächsten Monat.

---

Was mich sonst noch bewegt hat diesen Monat:

Ich habe viel über die bevorstehende IPO-Welle nachgedacht und was sie für meine bisher gut gelaufenen Tech-Positionen bedeuten könnte.

SpaceX, OpenAI, Anthropic, drei Börsengänge, Ein riesiger Kapitalbedarf. Das Geld muss irgendwo herkommen.

Meine Einschätzung: Wer heute ein tech-lastiges Depot hat, sollte die Augen offen halten. Wenn große Investoren für die neuen Listings umschichten, verkaufen sie zuerst das, was bereits gut gelaufen ist: Alphabet, AMD, Micron, usw.

Das kann auch solide aufgestellte Depots kurzzeitig mitreißen.

Ich bin deshalb bewusst breiter aufgestellt:

Unter anderem Wheaton, Ahold, Iberdrola und Berkshire als Gegengewicht zu meinen Tech-Positionen.

Das heißt nicht, dass ich Tech abschreibe, ganz im Gegenteil. Aber bei den aktuellen Bewertungen baue ich erst meine Value-Basis weiter aus, bevor ich bestehende Tech-Positionen aufstocke. Solide Substanz zuerst, dann Wachstum obendrauf.

Und wenn Tech bis dahin etwas zurückkommt? Um so besser. Dann kaufe ich günstiger nach.

Kein Grund zur Panik. Aber ein Grund, wach zu sein.

---

Ein kleiner Ausblick und was als nächstes kommt:

Meinen zweiten Pie (Mini -ETF) den Grid & Renewables Backbone stocke ich diese Woche noch auf 500 € auf.

Warum dieser Sektor für mich ein strategischer Pflichtbaustein ist, erkläre ich im nächsten Eintrag.

Stay tuned. 👇

Generell gilt weiter: Aufbauen, nicht verzetteln. Erst wenn das Fundament bei ~10.000 € steht, kommen neue Positionen hinzu.

---

Disclaimer: Keine Anlageberatung. Keine Kaufempfehlung. Nur mein Weg öffentlich und ehrlich.

#FutureProofWealth #Aktien #Börse #FinX #Depot #Dividenden #Langfristinvestieren

1

4

249

So einen Anblick hatte ich lange nicht mehr. Alles grün. 🥳

Iran-Hoffnung treibt die Märkte, Ölpreis fällt, Stimmung steigt.

Hält das? Ich glaube kaum. Aber schön ist es trotzdem. 😄

Was denkt ihr? #Depot #Investing

1

101

"Alle Wahrheiten sind Halbwahrheiten. Sie als ganze Wahrheiten zu behandeln heißt den Teufel zu spielen.” Alfred North Whitehead

Peking, ein Handschlag, viel Theater.

Und keine Details.

Märkte brauchen Substanz.

Kommt gut an.

#Substanz #StayTheCourse #BevorDerLärmBeginnt

2

105

In den letzten Teilen haben wir viel über Strategie, ETFs und Kosten gesprochen. Jetzt mal noch was anderes bevor ich morgen zum Fazit komme: eine Kleinigkeit, die ich selbst ziemlich clever finde und die mich ehrlich gesagt positiv überrascht hat.

Und vielleicht ist das ja genau das, was den ein oder anderen, der sich bisher noch nicht ans Investieren rangetraut hat, einen kleinen Schubs in die richtige Richtung gibt.

Bei quirion kann man Gutscheine einlösen. Ein schönes Geschenk, wenn zum Beispiel die Großeltern den Enkeln etwas für die Zukunft mitgeben wollen. Kein Schnickschnack, sondern direkt investiertes Kapital.

Bekommen kann man sie bei:

- Edeka - direkt an der Kasse

- Wunschgutschein (falls ihr mal im Baumarkt oder bei Amazon nichts braucht)

- Payback - mit Punkten einlösbar

- Benefit Buddy (App)

Und in dieser App (Benefit Buddy) bekommt man quirion Gutscheine mit bis zu 8% Rabatt. Ihr kauft also einen 150€-Gutschein für 138€ und der volle Betrag landet im Depot.

Das sind quasi 8% Rendite, bevor ihr auch nur einen Tag investiert habt.

Was es zu beachten gibt:

→ Max. 250€ pro Kunde pro Jahr einlösbar

→ Gültig bis Ende des 3. Jahres nach Erwerb

→ Nur zum Zweck der Investition, keine Barauszahlung

→ Funktioniert für bestehende und neue Anlagestrategien

Ich habe das im September 2025 und nochmal im Februar 2026 gemacht, funktioniert tadellos.

Jetzt aber und das ist mir wichtig:

Entscheidet euch nicht nur wegen dieses Tipps für quirion.

Das hier ist keine Werbung. Ich zeige euch, was wir machen und warum, aber ihr seid für eure Finanzen selbst verantwortlich. Schaut euch an, was andere Robos zu bieten haben. Vergleicht. Fragt nach.

Ich wollte euch mit dieser Serie nur zeigen, was möglich ist und was wirklich hinter den Kulissen eines Robo-Advisors passiert.

Wer sich am Ende dann für quirion entscheidet: Diesen Tipp solltet ihr auf jeden Fall mitnehmen. ✅

Morgen dann das Fazit, nach 8 Monaten, mit allem was dazu gehört. Und ich verlinke euch alle Teile dann auch nochmal, falls ihr was verpasst habt oder nochmal nachlesen wollt.

Habt ihr noch Fragen zur Serie oder Dinge, die ich noch nicht angesprochen habe? Schreibt es mir in die Kommentare ich freu mich drauf!

#quirion #RoboAdvisor #Sparhack #Geldanlage #Finanzbildung

3

259

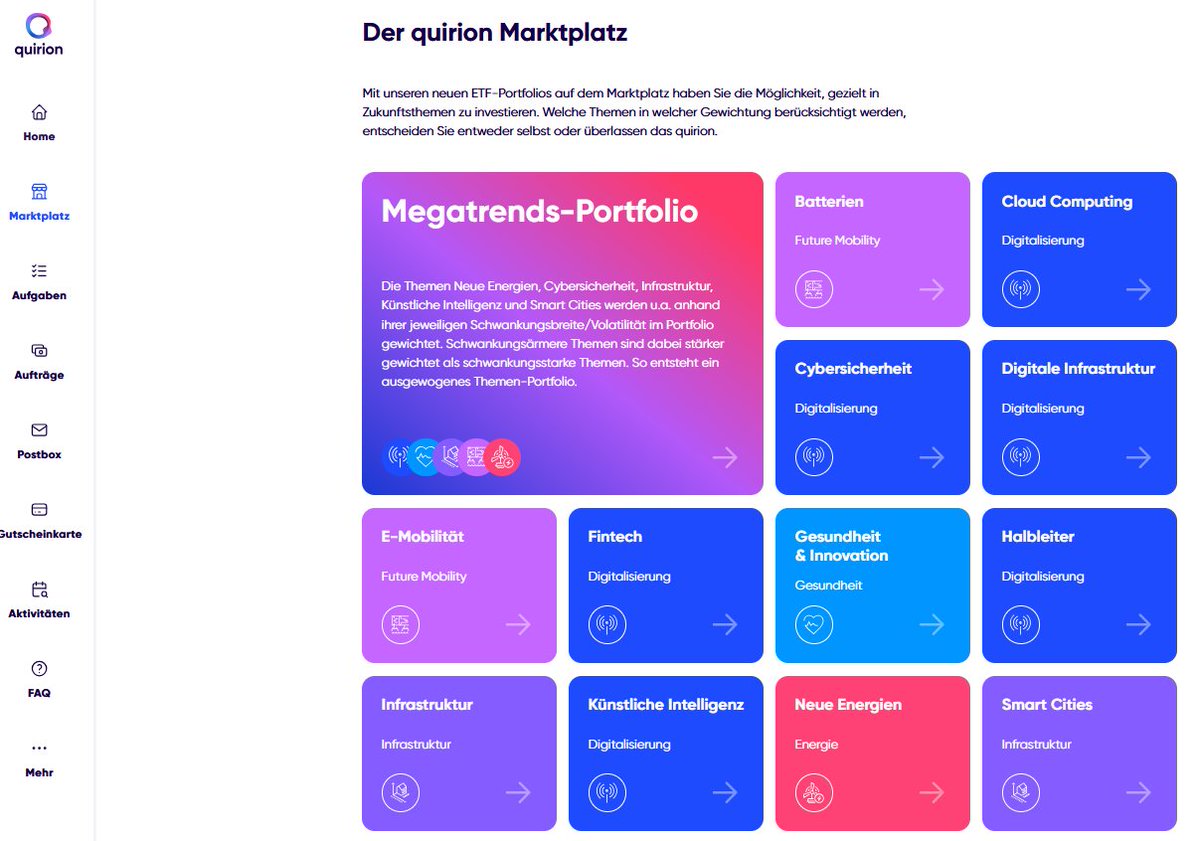

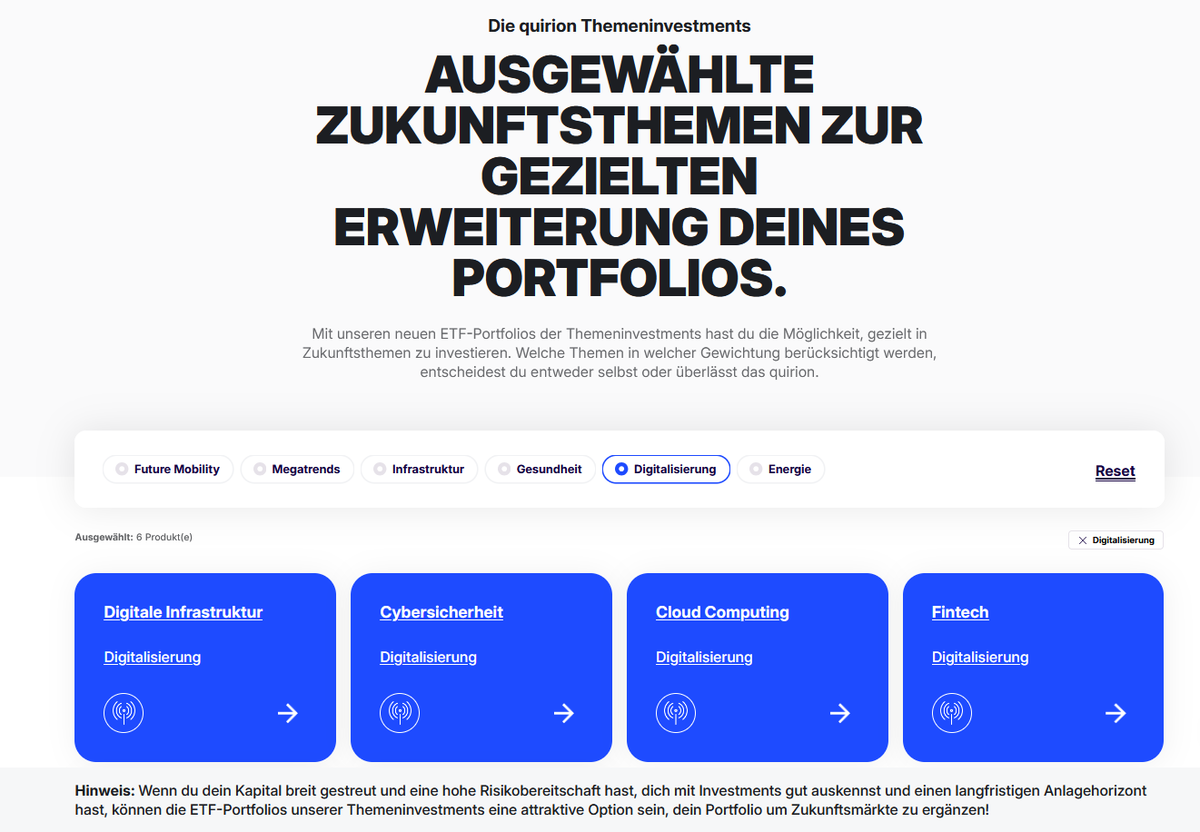

Teil 5. Der Marktplatz

Megatrends & Themen-Investing

Heute schauen wir uns an, was quirion über das Basis-Portfolio hinaus anbietet.

Denn quirion hat noch eine zweite Seite: den Marktplatz.

Was ist der Marktplatz?

Wer möchte, kann sein Portfolio gezielt um Zukunftsthemen ergänzen, entweder über ein gebündeltes Megatrends-Portfolio oder durch einzelne Themen-ETF-Portfolios.

Das Megatrends-Portfolio kombiniert 5 Kernthemen:

🔋 Neue Energien

🛡️ Cybersicherheit

🏗️ Infrastruktur

🤖 Künstliche Intelligenz

🏙️ Smart Cities

Die Gewichtung erfolgt nach Volatilität, schwankungsärmere Themen bekommen mehr Gewicht. Kein blinder Hype, sondern durchdachte Risikostreuung.

---

Oder einzeln buchbar:

Wer gezielt investieren möchte, kann auch einzelne Themen-Portfolios wählen:

→ Batterien · Cloud Computing · Cybersicherheit

→ Digitale Infrastruktur · E-Mobilität · Fintech

→ Gesundheit & Innovation · Halbleiter

→ Infrastruktur · Künstliche Intelligenz

→ Neue Energien · Smart Cities

Alles über ETFs abgedeckt, die von den jeweiligen Herausgebern regelmäßig überprüft und angepasst werden. Kein Stock-Picking, sondern strukturiertes Themen-Investing.

Warum wir es (noch) nicht nutzen:

Ganz ehrlich: Das Konzept finde ich interessant. Für jemanden mit einem größeren Portfolio und dem Wunsch, z. B. am KI-Trend zu partizipieren, ist das eine sinnvolle Ergänzung.

Aber für uns passt es derzeit nicht:

1. Das Depot ist mit ~2.400€ noch zu klein. Themen-Portfolios machen erst Sinn, wenn das Basis-Portfolio eine solide Größe hat.

2. Das widerspricht unserem Anlagegedanken. Meine Frau sucht Sicherheit und Ruhe, kein gezieltes Themen-Wetten.

Vielleicht irgendwann. Aber nicht jetzt.

Wann macht der Marktplatz Sinn?

✅ Wenn das Basis-Portfolio bereits gut aufgestellt ist

✅ Wenn man bewusst einen kleinen Teil für Zukunftsthemen reservieren möchte

✅ Wenn man keine Lust hat, selbst einzelne Themen-ETFs auszuwählen und zu verwalten

✅ Wenn man eine hohe Schwankungstoleranz und einen langen Anlagehorizont mitbringt

❌ Nicht geeignet als Ersatz für ein diversifiziertes Basis-Portfolio

❌ Nicht geeignet für sicherheitsorientierte Anleger

Heute Nachmittag zeige ich euch noch ein cleveres Addon was man definitiv auf dem Schirm haben sollte wenn man sich für quirion entscheidet. Bleibt dran, das lohnt sich auf alle Fälle. 😁

Und Morgen: Das Fazit nach 8 Monaten.

Was hat überzeugt? Was würde ich anders machen? Und für wen empfehle ich quirion wirklich?

Habt ihr Erfahrungen mit Themen-ETFs? Was haltet Ihr davon? Ich freue mich über eure Kommentare!

#RoboAdvisor #quirion #Megatrends #ETF #Geldanlage

3

101

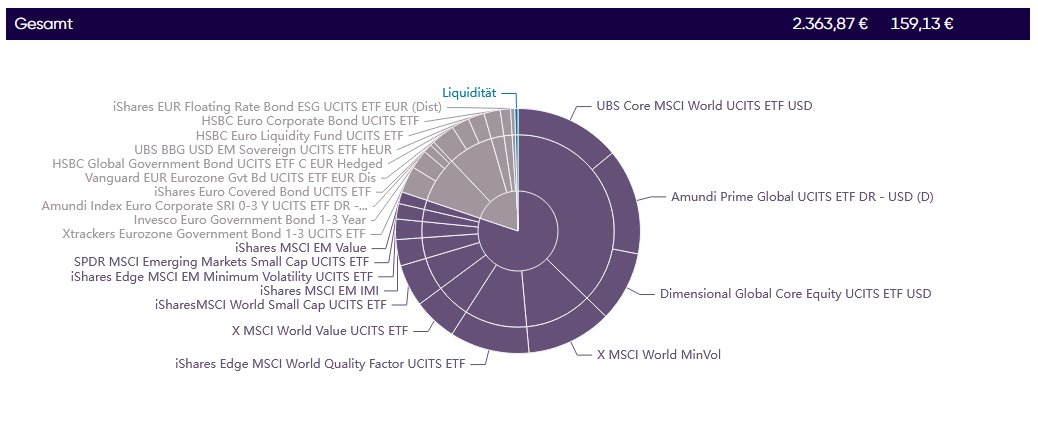

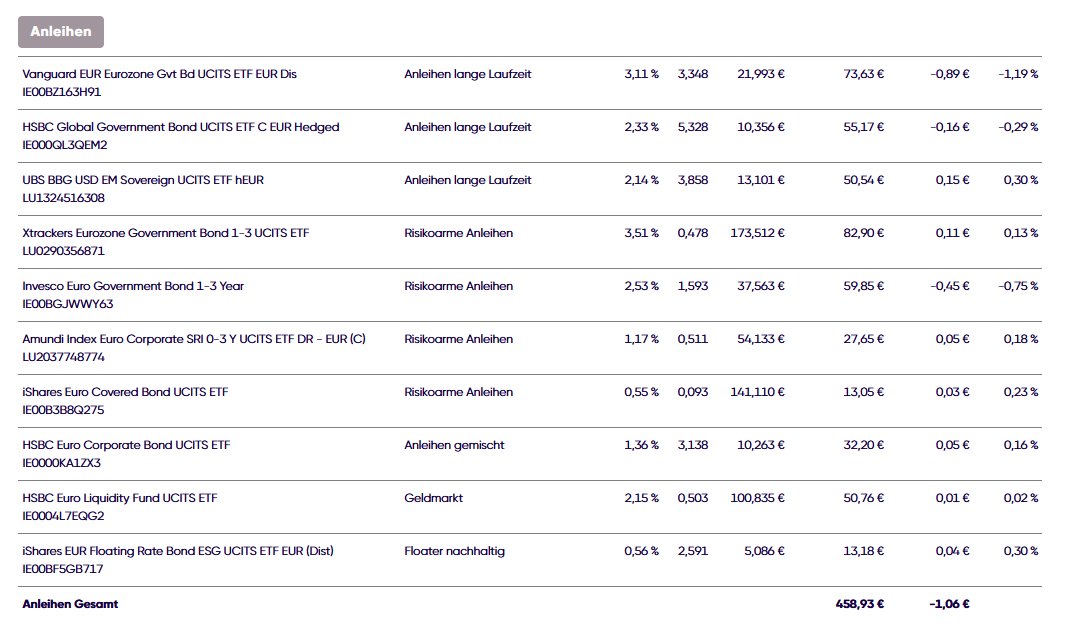

Die Anker des Portfolios . Anleihen & Liquidität

Im letzten Teil haben wir die Aktien-Seite analysiert. Heute schauen wir auf die andere Seite: 19,4% Anleihen und aktuell noch 0,4% Liquidität. (letzte Woche noch 2,1%)

Aber zuerst. Warum überhaupt Anleihen?

Was ist eine Anleihe?

Vereinfacht gesagt: Du leihst einem Staat oder Unternehmen Geld und bekommst dafür regelmäßige Zinsen plus am Ende dein Kapital zurück.

In einem Portfolio gelten Anleihen traditionell als Gegengewicht zu Aktien. Wenn Aktien fallen, steigen Anleihen oft oder sie verlieren zumindest weniger. Das soll das Portfolio stabilisieren.

Aber. Anleihen sind kein Selbstläufer!

2022 hat das schmerzhaft bewiesen. Der schlimmste Anleihen-Crash seit Jahrhunderten, Staatsanleihen verloren teils über 18%. Wer dachte, Anleihen schützen immer, wurde eines Besseren belehrt.

Der Grund: Wenn Zinsen stark steigen, fallen Anleihe-Kurse, besonders bei langen Laufzeiten. Das ist das sogenannte Zinsänderungsrisiko und 2022 hat es voll zugeschlagen.

Wie reagiert quirion darauf?

Mit einer klaren Strategie: Kurze Laufzeiten, breite Streuung.

Staatsanleihen (Kern):

• Xtrackers Eurozone Government Bond 1-3Y · 3,5%

• Vanguard EUR Eurozone Govt Bond · 3,1%

• Invesco Euro Government Bond 1-3Y · 2,5%

• HSBC Global Government Bond EUR Hedged · 2,3%

Unternehmensanleihen:

• HSBC Euro Corporate Bond · 1,4%

• Amundi Euro Corporate SRI 0-3Y · 1,2%

• iShares EUR Floating Rate Bond ESG · 0,6%

• iShares Euro Covered Bond · 0,6%

Emerging Markets Anleihen:

• UBS BBG USD EM Sovereign EUR Hedged · 2,1%

Geldmarkt:

• HSBC Euro Liquidity Fund · 2,1%

Macht zusammen: 10 Positionen, 19,4%

Was mich dabei überzeugt:

Drei der vier Staatsanleihen-ETFs fokussieren sich auf 1-3 Jahre Laufzeit, das ist für mich die direkte Antwort auf 2022. Kurze Laufzeiten reagieren deutlich weniger stark auf Zinsänderungen.

Der Floating Rate ETF ist besonders clever: Variable Zinsen bedeuten, dass dieser ETF bei steigenden Zinsen nicht an Wert verliert, genau das Gegenteil des 2022-Problems.

Und der Geldmarkt-ETF ist quasi ein Cash-Ersatz – maximale Stabilität, minimale Schwankung.

Mein Fazit:

quirion vertraut hier nicht blind dem alten “Anleihen sind immer sicher” Dogma. Die Aufteilung ist durchdacht, modern und zeigt, das man aus 2022 gelernt hat.

Sind Anleihen ein perfekter Schutz? Nein. Aber in dieser Konstruktion sind sie zumindest ein Dämpfer für turbulente Marktphasen. Genau das, was für das Depot meiner Frau passt.

Das Gesamtbild:

Performance seit Start: 14,54% gesamt / 8,75% YTD

11 Aktien-ETFs (Faktor-Investing)

10 Anleihen-ETFs (kurze Laufzeiten, breit gestreut)

0,4 % Liquidität als Puffer (anfangs 2,1%)

Ein Portfolio, das deutlich mehr ist als es von außen wirkt.

Habt ihr Fragen zu den Anleihen oder zu quirion allgemein? Schreibt es mir in die Kommentare!

Morgen zeige ich Euch was der Robo abseits des klassischen marktbreiten Depots noch bietet. Es gibt hier nämlich eine Erweiterung die es ermöglicht verschiedene fokussierte Satelliten ins Depot aufzunehmen.

#RoboAdvisor #quirion #Anleihen #ETF #Geldanlage

1

97

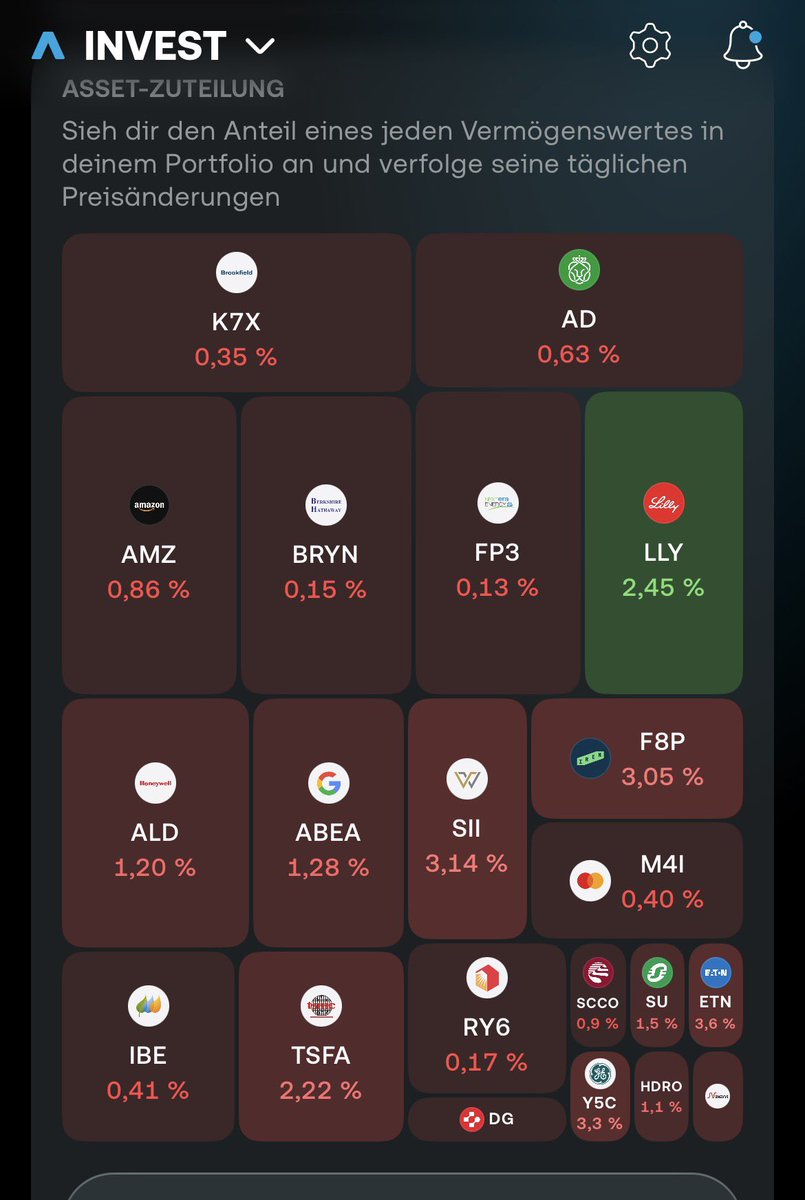

Die ETFs und was quirion hier wirklich baut.

Ich hatte ehrlich gesagt nicht erwartet, was ich hier vorgefunden habe.

Kein 08/15 Portfolio.

Ich dachte anfangs Robo-Advisor packen einfach einen MSCI World und einen Emerging Markets ETF ins Depot und das war es.

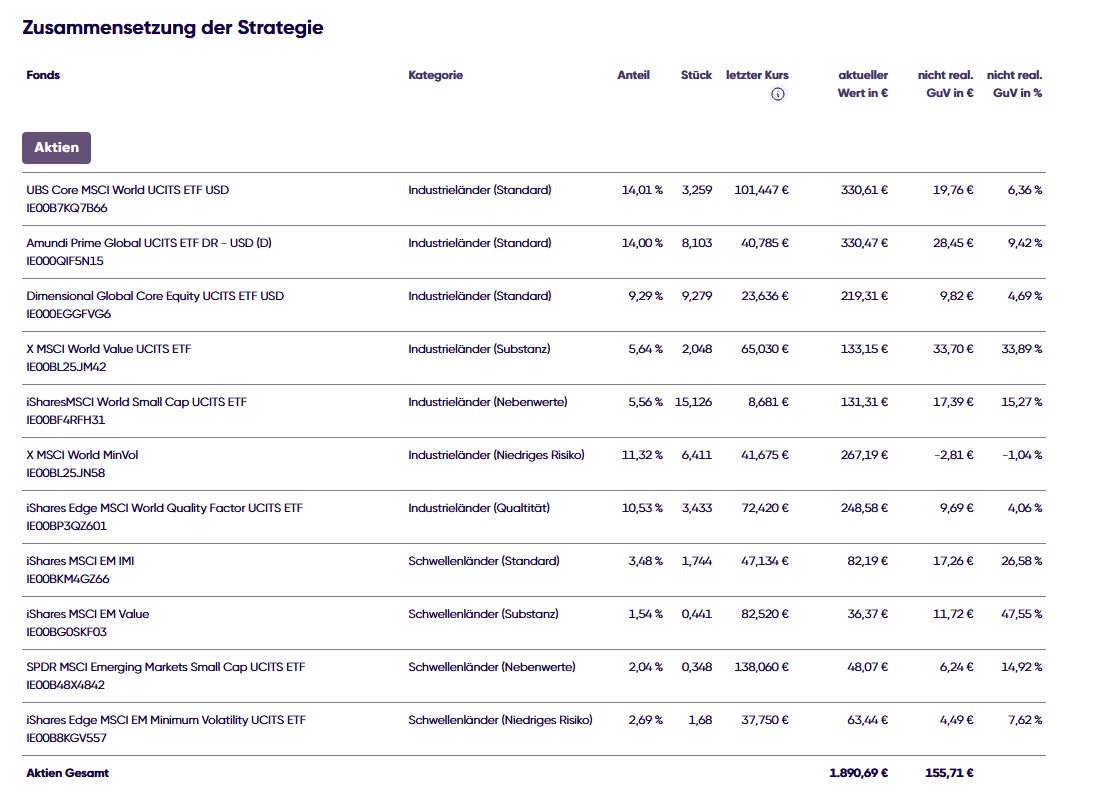

Aber quirion macht das anders. Hinter dem Globalen Portfolio 80/20 stecken 11 ETF-Positionen, aufgebaut nach einem klaren Prinzip: Faktor-Investing.

Die Aktien-Seite (80% des Depots):

🌍 Developed Markets:

• UBS Core MSCI World · 14,0%

• Amundi Prime Global · 14,0%

• X MSCI World MinVol · 11,3%

• iShares Edge MSCI World Quality Factor · 10,5%

• Dimensional Global Core Equity · 9,3%

• X MSCI World Value · 5,6%

• iShares MSCI World Small Cap · 5,6%

🌏 Emerging Markets:

• iShares MSCI EM IMI · 3,5%

• iShares Edge MSCI EM Min. Volatility · 2,7%

• SPDR MSCI EM Small Cap · 2,0%

• iShares MSCI EM Value · 1,5%

Warum Faktor-Investing?

Dahinter steckt jahrzehntelange Forschung. Bestimmte Eigenschaften von Aktien (z. B. geringere Schwankung, hohe Qualität oder günstige Bewertung) führen langfristig zu einem besseren Chance-Risiko-Profil.

Das Problem: Ein solches Portfolio selbst zu bauen und noch wichtiger, regelmäßig zu rebalancieren, ist für Privatanleger extrem aufwändig. Genau hier übernimmt der Robo. Er hält die Faktoren automatisch in Balance.

Meine Beobachtung:

Ich hatte den Eindruck, dass quirion im April stärker Richtung Sicherheit geschichtet hat. Gerade der hohe MinVol- und Quality-Anteil passt perfekt zu einem Portfolio, das stabil laufen soll.

Aber:

Das hier ist nur eine Momentaufnahme. Ich bin seit September 2025 dabei erst 8 Monate. Bisher läuft alles gut, aber das ist keine Garantie für schwierige Marktphasen.

Apropos schwierige Marktphasen:

Genau dafür sind die Anleihen und die Liquidität da. Die schauen wir uns im nächsten Teil an denn die bilden die Anker des Portfolios. Und wenn Ihr mögt verliere ich zusätzlich noch ein paar Worte zur Anleihe als Finanzinstrument an sich.

Wie findet ihr den Faktor-Ansatz? Habt Ihr Fragen?

Schreibt es mir gern in die Kommentare.

#RoboAdvisor #quirion #ETF #Faktorinvesting #Geldanlage

1

4

246

Bevor der Lärm beginnt.

Es gibt Dinge, die du kontrollieren kannst.

Deine Reaktion. Deine Position. Deinen Zeithorizont.

Und es gibt Dinge, die du nicht kontrollieren kannst.

Zölle. Zinsentscheidungen. Den nächsten Tweet aus Washington.

Die meisten Fehler passieren dort,

wo wir das Unkontrollierbare trotzdem kontrollieren wollen.

Investieren heißt auch, loslassen lernen. Nicht blind. Aber bewusst.

Kommt gut an.

#Investieren #Mindset #Kontrolle

1

3

139

Wie versprochen. Ich öffne die Bücher.

Heute zeige ich euch, was hinter dem Depot meiner Frau wirklich steckt.

Der Anbieter: quirion, aber zuerst:

Wir waren vorher bei Oskar. Und um fair zu sein: Oskar lief grundsätzlich gut. Die Performance war solide, und besonders die Möglichkeit, anteilig Gold zu halten, hat sich 2025 ausgezahlt. Auch die Depotschließung lief problemlos, das Geld wurde schnell ausgezahlt, kein Theater.

Aber: Der Freistellungsauftrag hat es innerhalb eines halben Jahres nicht zuverlässig ins System geschafft. Und die Kosten lagen spürbar höher als bei quirion. Beides zusammen hat die Entscheidung leicht gemacht.

quirion ist selbst eine Bank, das Depot wird direkt geführt, kein Umweg über Dritte.

Die Kosten bei quirion:

→ 0,48% p. a. – inkl. Handelskosten, Rebalancing & MwSt.

→ ~0,17% p. a. ETF-Kosten (TER)

→ Gesamt: ca. 0,65% p. a.

Unser Portfolio: Globales Portfolio 80/20

Beim Onboarding wird man strukturiert durch alles geführt, Ziele, Anlagehorizont, Risikotoleranz. Das Ergebnis für uns: 80% Aktien, 20% Anleihen.

Aktuell sieht die reale Aufteilung so aus:

• 🔵 Aktien: 79,4%

• 🟣 Anleihen: 18,4%

• 🟢 Liquidität: 2,1%

Gestartet sind wir am 22.09.2025 mit knapp 1.500€ Startkapital. Der Sparplan läuft mit 50 € monatlich. Zwischendurch haben wir noch einmal manuell aufgestockt, hier bietet quirion nämlich ein tolles Feature, dazu aber später mehr.

Die Performance, seit Start (22.09.2025):

📈 13,61% gesamt

📅 YTD 2026: 7,91%

💰 Aktueller Depotwert: 2.363,84 €

✅ Plus seit Start: 238,84 €

Und das in einem Marktumfeld, das 2025/26 alles andere als ruhig war.

Was der Robo im Hintergrund tut:

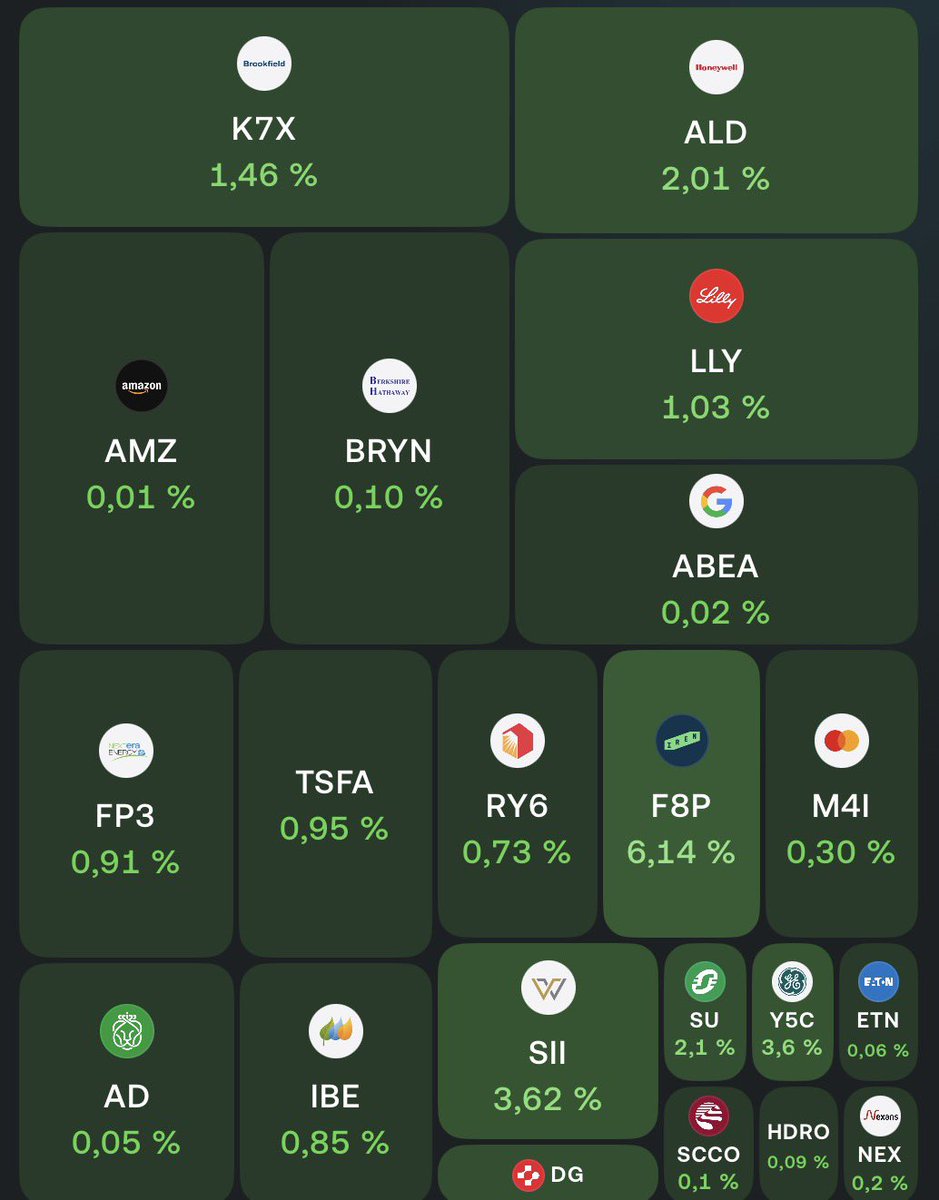

Das ist für mich der spannendste Teil. Mitte April hat quirion eigenständig rebalanciert und mehrere Wertpapierverkäufe durchgeführt, danach neue Käufe getätigt. Alles automatisch, alles transparent in der App einsehbar. (siehe Screenshot)

quirion selbst gibt an das Rebalancing primär durch eine jährliche, planmäßige Überprüfung durchzuführen. Sollte es aber zu Abweichungen von ±10% (oder Strategieänderungen kommen) greift der Robo ebenfalls ein um die ursprüngliche Risikostruktur wiederherzustellen.

Um das mal zu prüfen bin ich daher die Historie noch weiter durch gegangen und habe festgestellt das auch im Februar bereits Umschichtungen stattgefunden haben.

Und die Steuer? Wird ebenfalls automatisch abgewickelt, die Steuerbuchungen erscheinen direkt in der App. Keine manuelle Arbeit, keine lästige Recherche für die Steuererklärung.

Die App selbst ist übersichtlich, klar strukturiert und macht genau das, was man erwartet. Nach unseren Erfahrungen bei Oskar, wo schon Basics nicht zuverlässig funktionierten, ist das kein Selbstverständnis, sondern ein echtes Plus.

Nächsten Dienstag in Teil 3:

Welche ETFs stecken eigentlich drin und wie ist das Portfolio zusammengesetzt?

Habt ihr Fragen zu quirion oder zum Depot? Schreibt es mir in die Kommentare, ich freu mich drauf!

#RoboAdvisor #quirion #ETF #Geldanlage #Depot

2

6

299

Wie versprochen nehme ich Euch jetzt in den nächsten Tagen mit in das von einem Robo-Advisor geführte Depot meiner Frau.

Starten möchte ich heute mit den Basics, morgen schauen wir dann direkt rein.

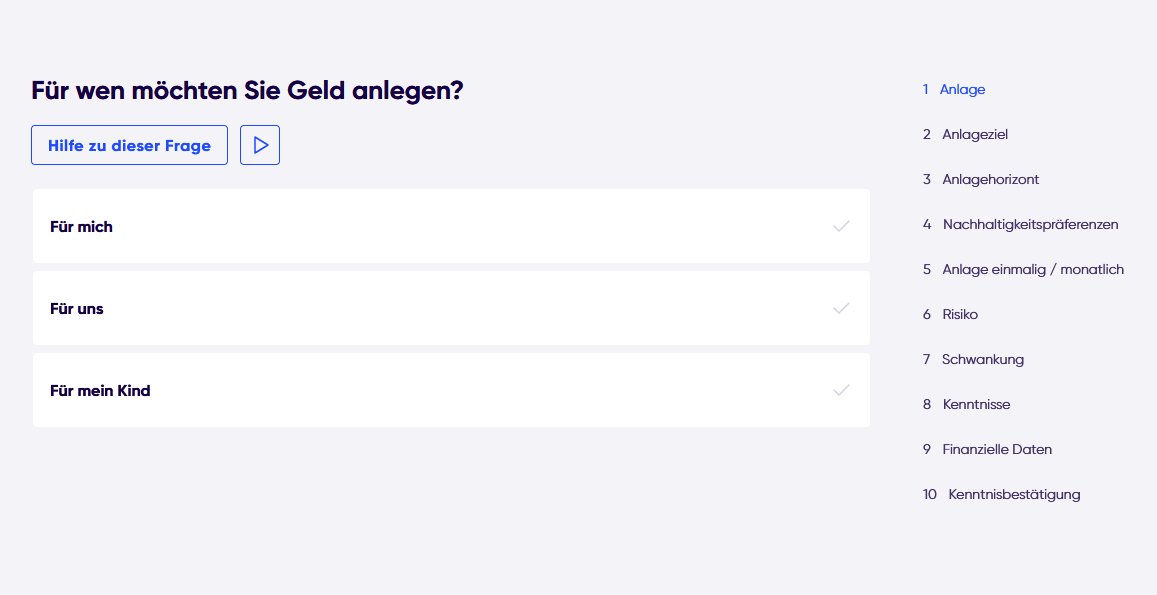

Was ist ein Robo-Advisor?

Im Kern: eine digital gesteuerte Geldanlage auf ETF-Basis.

Du gibst dein Risikoprofil und Anlageziel an, den Rest übernimmt der Algorithmus:

• Portfolioaufbau

• Laufende Überwachung

• Rebalancing

(Den Abfrageprozess habe ich euch unten mal als Screenshot beigefügt.)

Wichtig: Robo-Advisor ist nicht gleich Robo-Advisor.

In Deutschland gibt es mehrere bekannte Anbieter:

Quirion, Scalable Capital, Oskar, Ginmon, Growney, Whitebox, Smavesto

Sie unterscheiden sich teils deutlich bei Gebühren, Mindestanlage, Strategie und Zusatzfunktionen.

Was kostet das Ganze?

Die Servicegebühr liegt je nach Anbieter grob zwischen 0,35% (günstig) und 1% (spürbar teuer).

Dazu kommen die laufenden ETF-Kosten (TER):

→ Meist zwischen 0,15% – 0,20%

→ Ausreißer nach oben: z. B. Fidelity Wealth Expert mit 0,88% TER, das ist deutlich mehr als der Marktstandard.

Diese Kosten werden direkt von der ETF-Performance abgezogen.

Meine Meinung zu den Kosten:

Ja, Gebühren sind wichtig und auf verschiedenen Vergleichsportalen gut einsehbar.

Aber: Ich würde nicht jeden Prozentpunkt rauskitzeln wollen.

Ein Blick in den App Store oder auf Nutzerbewertungen lohnt sich genauso. Ich habe selbst einmal gewechselt, unser erster Anbieter war in Rankings besser bewertet, aber in der täglichen Nutzung und Steuerung deutlich weniger überzeugend als unser jetziger.

Kosten sind ein Faktor. Erfahrung ist ein anderer.

Warum ein Robo-Advisor für uns?

Meine Frau ist eher sicherheitsorientiert und möchte sich nicht aktiv um ein Depot kümmern.

Für genau so jemanden kann ein Robo-Advisor eine sinnvolle Lösung sein wenn die Strategie passt und die Gebühren im Rahmen bleiben.

Im nächsten Teil steigen wir direkt in das Depot ein. Ihr seht dann neben der aktuellen Performance auch:

✅ Welchen Anbieter wir nutzen

✅ Welche Strategie dahintersteckt

✅ Wie die Aufteilung aussieht

✅ Wie transparent das Ganze wirklich ist

Seid ihr morgen mit dabei?

Habt ihr schon Fragen oder Erfahrungen, die ihr teilen wollt? Schreibt es mir gern in die Kommentare, ich freue mich drauf! 👇

#RoboAdvisor #ETF #Geldanlage #Depot

2

8

352

Was haltet Ihr von Robo-Advisors?

Ich habe letztes Jahr einen für meine Frau beauftragt.

Sie ist sehr skeptisch und hätte ihr Geld lieber auf dem Konto, deswegen erst mal kleiner Einmalbetrag und kleine monatliche Sparrate. Läuft jetzt seit September letztes Jahr.

Jetzt die Frage an Euch: Legt Ihr auch so an? Und habt Ihr Lust mal in ihr Depot zu schauen?

Ich würde Euch alles zeigen: Zahlen, Kosten, Inhalt, Performance. Gläsern & Transparent!

Interesse? Schreibst mir in die Kommentare. 👇

8

6

441

Du machst exakt, das wofür alle dich lieben und trotzdem wirst du abgestraft.

Greg Abel bei $BRK.B :

1. Besonnen agieren

2. Cash nicht verbrennen

3. Eigenes Gehalt komplett in Berkshire investiert

4. Kluge Beteiligungen statt Hype

Der Markt will Lärm.

Abel gibt Qualität.

Wer Buffett wirklich verstanden hat, weiß:

Das ist kein Schwäche-Signal.

Das ist das Playbook.

#Berkshire #ValueInvesting #GregAbel

1

4

363

Bevor der Lärm beginnt.

Diese Woche wird es laut.

Iran-Eskalation in der Schwebe. Aber Hoffnungen auf Gespräche sind real. China wehrt Sanktionen ab. Öl bei ~ 110 USD. Die Straße von Hormus noch immer blockiert. Die USA kündigen neue PKW‑Zölle an und planen den Truppenabzug aus Deutschland.

Das Bild?

Verzerrt, emotional, voller Halbwahrheiten.

Kein klarer Trend, nur Stimmung.

Ja, im Sturm entstehen Chancen. Aber ein Sturm kann auch zum Orkan werden.

Chancen zu nutzen ist wichtig, doch eine Chance ist erst dann eine Chance, wenn sie so klar ist, dass du bereit bist, (fast) alles darauf zu setzen.

Alles andere?

Ist eine Wette.

Hände still. Augen auf. Geduld als Tugend.

Stell dir die Frage:

Ist das meine große Chance oder wette ich hier auf etwas, das ich nicht beeinflussen kann?

Kommt gut an.

#Geopolitik #StayTheCourse

1

129