I Bleed Blaugrana♥️💙♥️// Leo Messi🐐 and Pedri🎩Stan// Football Banter💀//

Joined August 2023

- Tweets 6,915

- Following 1,642

- Followers 846

- Likes 187,967

214 Photos and videos

Lyrical🇬🇭👼✌️ retweeted

Jun 10

Please i have 500 bags of 100kg yellow maize going for 430 per bag.

I'm contacting you if you can help me connect me with a poultry farmer or anyone who might be in need.

Location of maize: Dodowa

Call justice on 0240495242. Thank you very much

13

356

748

21,017

Lyrical🇬🇭👼✌️ retweeted

Jun 9

anti peux

Jun 9

Sometime I feel so French and want to walk naked outside

68

564

2,638

103,403

Lyrical🇬🇭👼✌️ retweeted

JFZGP8 ✍🏼

great picks for today

9

9

103

31,460

Lyrical🇬🇭👼✌️ retweeted

Jun 6

SHE IS MISSING 💔

Her name is Queenstar Oparebea.. also known as Naa and she stays at labadi,10yrs old girl

She’s nowhere to be found for the past 5days.

I beg y’all to help RETWEET this wide 🥹🙏🙏🙏

Contact this number incase you see her : 233 50 350 4335

65

4,116

1,974

294,313

Lyrical🇬🇭👼✌️ retweeted

Jun 6

He is still missing, please repost until he is found.

49

25,703

29,377

1,315,876

Lyrical🇬🇭👼✌️ retweeted

May the life we desperately want find us.

1,053

4,364

12,822

238,799

Lyrical🇬🇭👼✌️ retweeted

Jun 5

Don't skip , let's try retweeting 💔🤦🏿♂️🙏🏿

7

6,294

4,717

98,260

Lyrical🇬🇭👼✌️ retweeted

Jun 5

Happy birthday to the Abossey okai spare parts plug 🎂🥂

329

682

3,629

80,057

Lyrical🇬🇭👼✌️ retweeted

Jun 5

May all the goodness that today holds find its way to you.

2,835

2,363

18,650

634,711

Lyrical🇬🇭👼✌️ retweeted

Jun 4

May today’s outcome move you closer to financial freedom.

3,534

2,822

22,761

888,132

Lyrical🇬🇭👼✌️ retweeted

Jun 3

May today yield double the results of your efforts.

4,301

3,425

26,520

1,048,636

Lyrical🇬🇭👼✌️ retweeted

Jun 1

You will have a reason to smile financially today.

Happy new month.

2,484

2,549

21,056

521,479

Lyrical🇬🇭👼✌️ retweeted

May 31

Today, even nature will favour you.

2,934

3,438

26,932

728,437

Lyrical🇬🇭👼✌️ retweeted

May 30

Today, you will celebrate your own financial success.

5,338

4,015

34,122

934,464

Lyrical🇬🇭👼✌️ retweeted

May 28

May today bring you good luck with expected and unexpected favour.

3,164

3,031

27,854

823,903

Lyrical🇬🇭👼✌️ retweeted

May 27

🚨💣 BREAKING: Anthony Gordon to Barcelona, here we go! Official bid accepted now by Newcastle board and Saudi owners.

€70m fixed fee plus add-ons to bring final package over €80m for #NUFC.

Gordon set to travel this week for medical and contract signing at FCB. 🔵🔴✈️

16,138

50,180

431,342

37,943,323

Lyrical🇬🇭👼✌️ retweeted

May 26

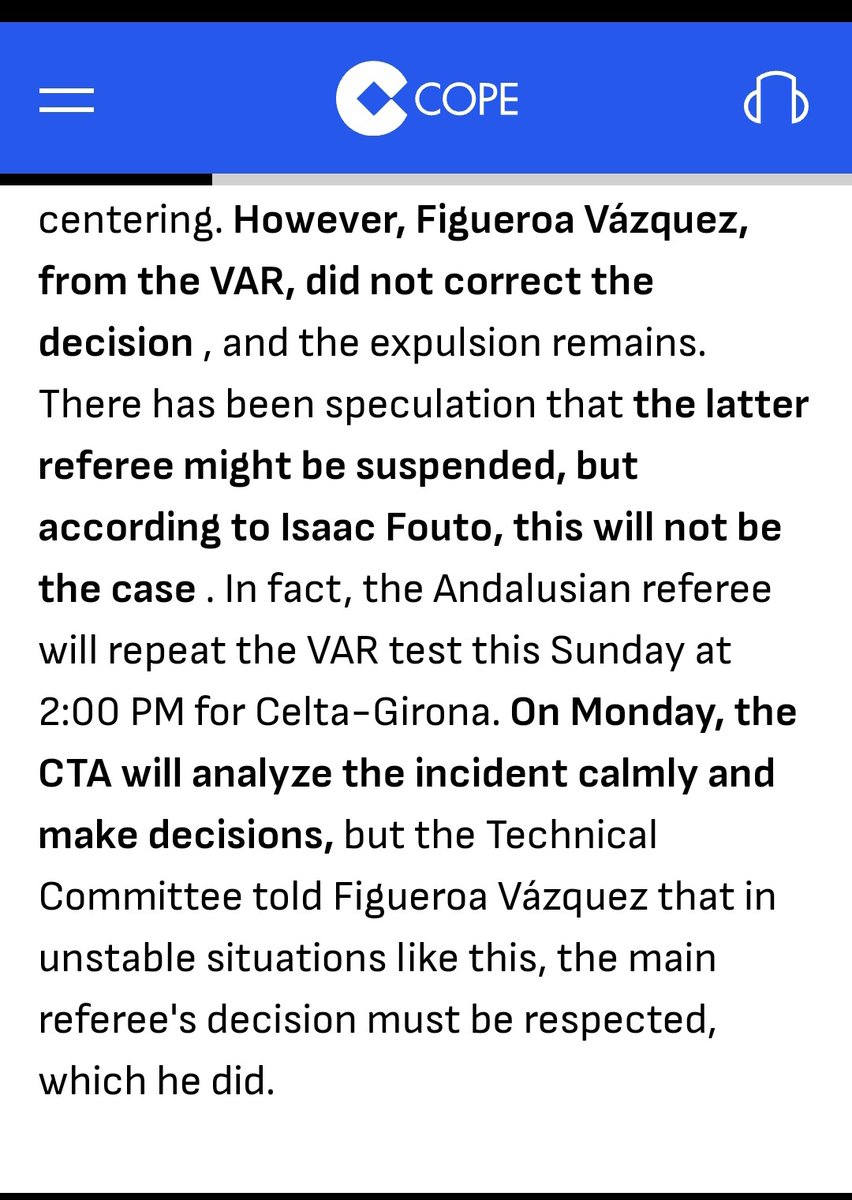

《Laporta, Hacienda y el “Pelícano” ⚖️📄: un acta que desmonta el relato de la corrupción deportiva》

El diario @TheObjective_es ha inflado un “informe Pelícano” sin validez: el acta de conformidad firmada por Laporta solo confirma lo que dice Hacienda, que no hay pagos a árbitros ni prueba alguna de corrupción deportiva.

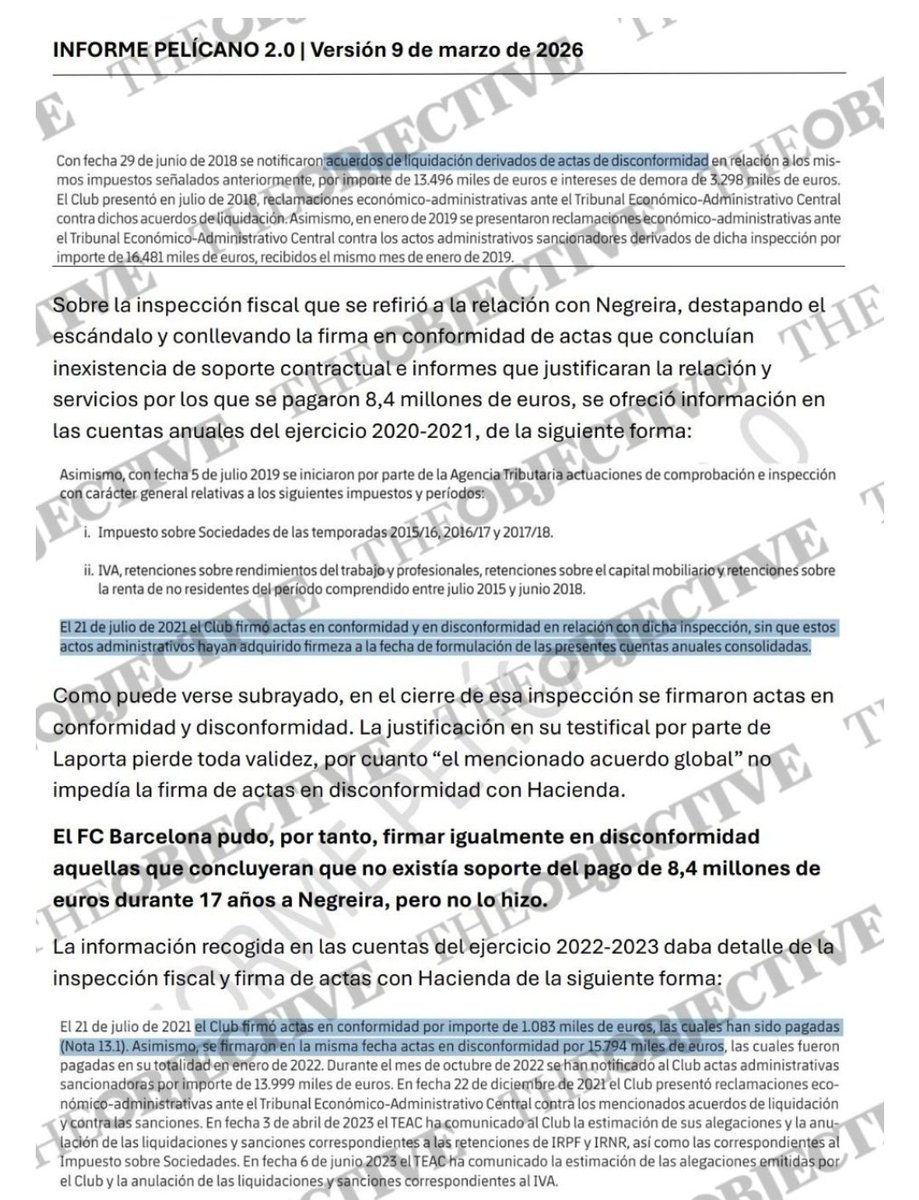

El acta de conformidad suscrita por Joan Laporta y el FC Barcelona ante la Agencia Tributaria no implica, ni para el club ni para su presidente, reconocimiento alguno de delito de corrupción deportiva; al contrario, consolida la tesis administrativa de que no existe prueba de pagos a árbitros ni de alteración de resultados.

El acta de conformidad es un acto propio del procedimiento inspector tributario, por el que el obligado tributario acepta la calificación fiscal propuesta (en este caso, considerar los pagos a Negreira como liberalidades no deducibles) sin asumir tipicidad penal en materia de corrupción deportiva.

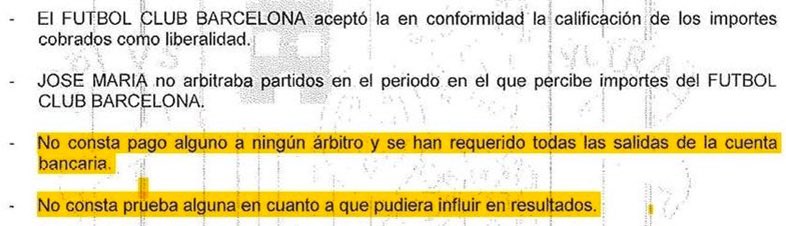

En el informe de la Agencia Tributaria se destaca expresamente que “no consta ningún pago a ningún árbitro y se han requerido todas las salidas de la cuenta bancaria” y que “no consta prueba alguna en cuanto a que pudiera influir en resultados”, extremos que cierran el debate administrativo sobre la existencia de amaños o compra de árbitros.

Ausencia de indicios de corrupción deportiva 👇

Los informes de la AEAT que se han incorporado al sumario del caso Negreira subrayan que, aunque no se ha acreditado una actividad económica legítima que justifique los pagos a Negreira, tampoco se ha podido acreditar que sirvieran para alterar designaciones arbitrales ni resultados de partidos.

De ahí que la conclusión administrativa sea clara: no se han localizado pagos a colegiados ni pruebas de que las cantidades abonadas hayan influido en el desarrollo de la competición, lo que excluye, en sede tributaria, la existencia de corrupción deportiva imputable al FC Barcelona.

Invalidez jurídica del informe “Pelícano” 👇

El denominado informe “Pelícano” carece de cualquier eficacia procesal tanto en el procedimiento penal español como en el ámbito disciplinario UEFA/FIFA: no es un acto de instrucción, no emana de autoridad pública y no puede alterar los hechos fijados por la inspección de la Agencia Tributaria.

Además, cualquier hipotética infracción disciplinaria derivada de los hechos investigados se encuentra prescrita tanto conforme a la normativa española como a los plazos de prescripción de UEFA y FIFA, lo que impide la imposición de sanciones deportivas ex novo sobre unos hechos ya caducados en todas las jurisdicciones competentes.

Imagen sacada de:

theobjective.com/espana/trib…

61

229

672

30,411