Economista

Joined July 2010

- Tweets 16,653

- Following 614

- Followers 4,517

- Likes 1,491

239 Photos and videos

6 Feb 2025

No he escrito mucho aquí en los últimos años, pero comparto una breve anécdota en memoria del ex Presidente @sebastianpinera.

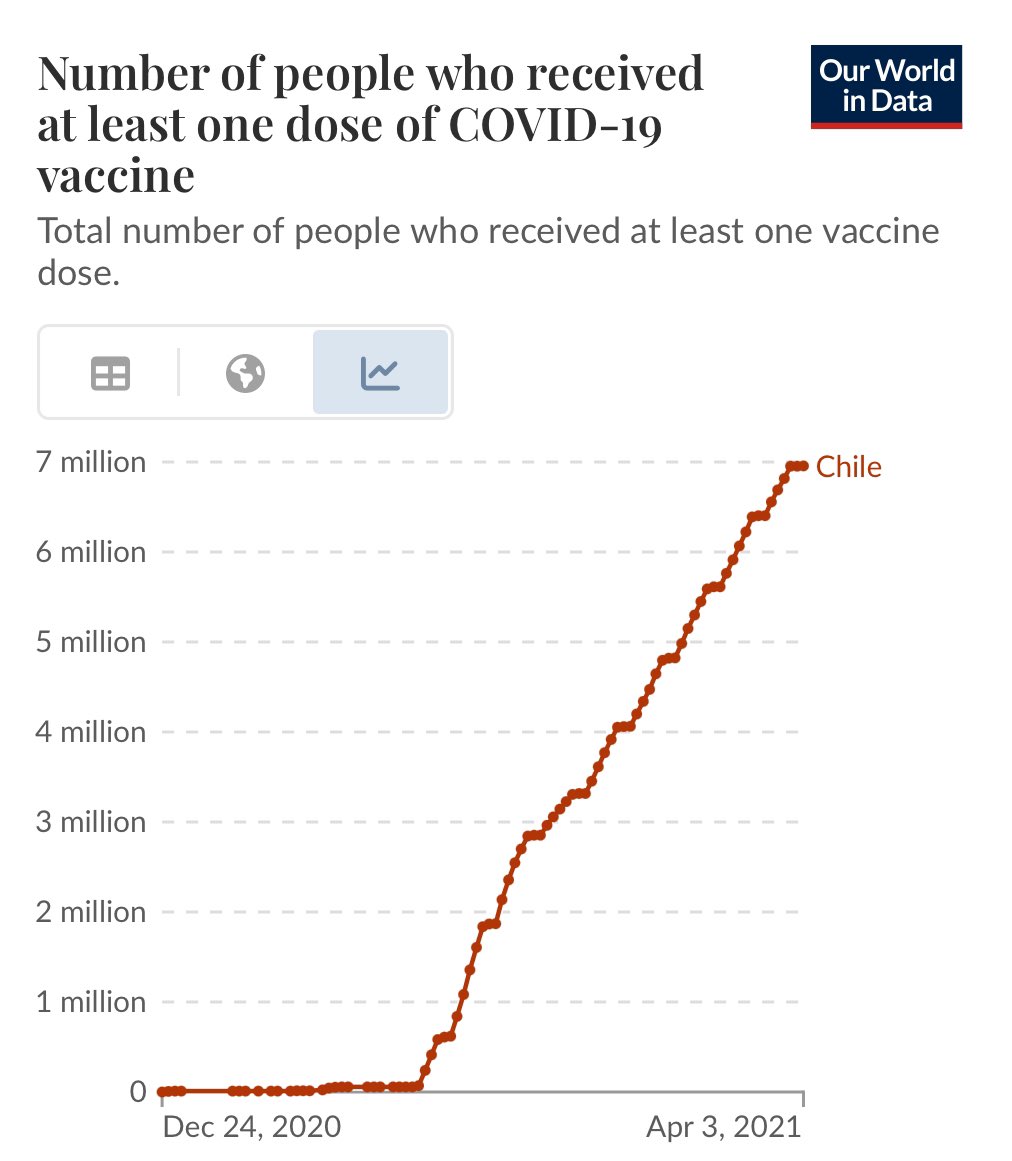

En diciembre de 2020 se planificaba el anuncio del plan de vacunación. El Pdte quería que se vacunaran 5 millones de personas antes del fin de Marzo 2021

54

228

950

104,399

6 Feb 2025

Algunos lo tratamos de convencer varias veces para que anunciara un número menor. Explicamos que era extremadamente difícil llegar a esa cifra y que comprometerse era riesgoso. Escuchó todos los argumentos, pero decidió seguir adelante con 5 millones. El casi imposible no bastaba

2

30

174

10,340

6 Feb 2025

Con el anuncio ya no quedaban dudas. El Pdte se había impuesto una meta y un plazo a el mismo y a todos los que trabajaban hace meses en el tema. No se podía fallar.

En que terminó? La meta se cumplió con 2 semanas de anticipación y Chile fue un referente mundial en vacunación.

17

101

593

11,026

13 Jan 2025

Conoces a un economista con conocimientos de organización industrial y/o libre competencia? Dile que hay una gran oportunidad de trabajo en el Tribunal de Defensa de la Libre Competencia.

Buen equipo, buenas condiciones, buen propósito.

TDLC llama a concurso público para proveer cargo de Economista. Postulaciones hasta el lunes 27 de enero de 2025 a las 17:00 horas. Más información sobre el concurso en tdlc.cl

tdlc.cl/tdlc-llama-a-concurs…

4

3

980

Ignacio Parot retweeted

TDLC llama a concurso público para proveer cargo de pasante de área jurídica.

Postulaciones hasta el viernes 10 de enero de 2025 a las 14:00 horas. Más información sobre el concurso en tdlc.cl

tdlc.cl/tdlc-llama-a-concurs…

1

1

392

Ignacio Parot retweeted

8 Feb 2024

Muy triste la muerte del expresidente Piñera. De las pocas persona que admiraba.

Y no tanto por su conocida inteligencia y capacidad de trabajo.

Mucho importante fue que en el diseño de policy siempre lo vi privilegiar el bien común con un acento en pobres y vulnerables.

2

3

22

1,464

Ignacio Parot retweeted

7 Feb 2024

La Navidad de 2014 recibí una llamada inesperada

"Hola, usted habla con Sebastián Piñera"

Por mi cabeza pasó la única reacción correcta ante tal circunstancia:

"WTF"

70

385

1,909

161,170

7 Feb 2024

Infinitamente triste por la tragedia de hoy. Perdimos a un grande, que siempre lo dio todo por el bien de Chile. Fue un privilegio poder aprender de un gran político, jefe y persona. Lo vamos a extrañar, Presidente.

1

28

863

5 Jan 2024

No falla. El 100% de las veces con la peor aproximación a cada tema.

5 Jan 2024

Pifias por la frustración que le causa a la concurrencia el hecho de que a la prensa presente no le interese NI UN COMINO el acto al que ha sido convocada. Una prensa obsecuente y arrogante, merecidas pifias.

7

612

2 Jan 2024

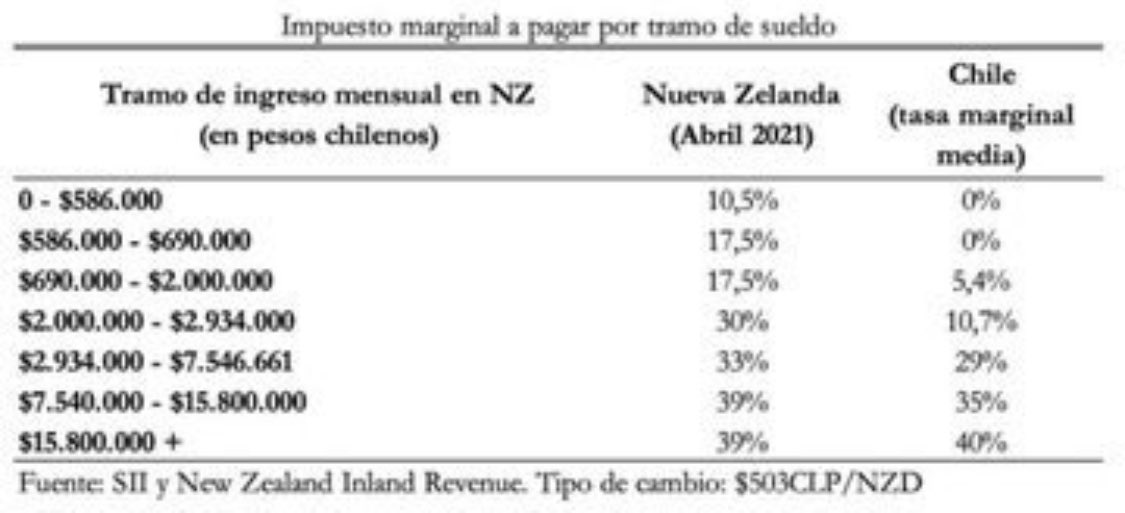

Un típico error al discutir sobre la escala de impuestos es pensar que exenciones afectan solo a las personas de menores ingresos.

Trabajadores de ingresos medios-altos en Chile pagan pocos impuestos en gran medida por las bajas tasas que se aplica a primeros tramos de ingresos.

2 Jan 2024

Lo que plantea la CPC es mitad deseable:

Efectivamente en Chile se cobra mucho impuesto a empresa versus OCDE (27% vs 23%), por lo que sí es deseable buscar alternativa que permita i) Bajar impuesto a empresa, pero ii) Sin bajar recaudación final total, ya que este ítem sigue siendo bajo (21% vs 34%, o incorporando seguridad social 26% vs 34%).

Entonces sí o sí, de bajar el impuesto-empresa, debe apretarse la tuerca en impuesto-renta.

Y no, no es deseable que paguen los que ganan 750 mil o menos, xq es injusto si los de tramos de arriba pagamos poco en relación a promedios OCDE.El impuesto a la renta debe subir en tramos más altos.

Acá dejo comparativa ilustrativa vs Nueva Zelanda. Tramos 3 al 6 deberían subir, con especial fijación en tramo 4.

Hacia un pacto fiscal sostenible✅️♻️

2

564

30 Dec 2023

Hay varias razones que pueden causar mermas, pero la cantidad de vacunas Moderna que expiraron no es razonable y solo se explica por una mala planificación y gestión.

Parte del trabajo es calzar compras, plan de vacunacion y cronograma de nuevas vacunas. Pega mal hecha nomas.

30 Dec 2023

Subsecretaria de Salud por 2 millones de vacunas Covid vencidas: “Es imposible que no hayan mermas” bityl.co/NIHZ

3

44

127

5,545

24 Dec 2023

Gran entrevista de Sebastián Soto.

El foco siempre debe ser mirar al futuro y los próximos desafíos, pero para ser exitosos en eso es clave entender los errores pasados.

3

9

1,117

15 Nov 2023

Probablemente la peor enseñanza o aproximación al tema que he leído hasta ahora.

15 Nov 2023

Moraleja: nunca jamás en la vida confíes en un converso.

3

20

1,639

9 Nov 2023

Que para criticar una funa haya que hacer una introducción para evitar el enojo de la barra brava, dice mucho de lo severo del problema.

9 Nov 2023

Creo que @SergioMicco tuvo un triste desempeño en el INDH cuando éste era más necesario, y que posteriormente se convirtió en una caricatura de sí mismo.

Pero ni eso, ni nada, justifica agredir a gritos a alguien que participa de una actividad académica en la universidad pública.

6

37

156

6,671

20 Oct 2023

Era un interesante proyecto. Gran trabajo de @sebastianpinera y @rodrigoyanezb para que esta iniciativa avanzara.

Una pena que las condiciones ya no estén y que el Gobierno no haya podido hacer las gestiones necesarias en su viaje a China.

20 Oct 2023

Sinovac desiste instalar planta en Antofagasta y trasladaría instalación a Colombia lt.cl/qtfdp1

4

10

824

1 Oct 2023

De los miles de robos arbitrales en favor de @ColoColo este debe ser de los más impresentables.

1

2

10

1,851

Ignacio Parot retweeted

28 Sep 2023

Gracias @ipoduje

¡Celebro que se llame a discutir con datos!

Los datos no siempre son fáciles de leer y necesitamos que muchos los compartan - en forma seria y clara - para comprender en conjunto la realidad que reflejan

Aporto otra perspectiva en este tema 🧵

1/

This tweet is unavailable

55

387

851

212,574

24 Sep 2023

RT @matiaswalkerp: Me consta. Tuvimos que desalojar el Congreso. Carabineros nos informó que no podían garantizar la seguridad del perímetr…

593

2 Sep 2023

Esta exageración la están instalando los que quieren que el proceso fracase y algunos están cayendo sin darse cuenta. .

Necesitamos que el Partido Republicano cambie su actitud (si siguen así se rechazará la propuesta), pero aún estamos a años luz del circo anterior.

1 Sep 2023

Partido Republicano = Lista del Pueblo.

latercera.com/politica/notic…

3

1

15

3,163

Ignacio Parot retweeted

1 Sep 2023

Constituciones bolivarianas con cientos de artículos definen políticas públicas en la constitución. Lo mismo que el pésimo texto rechazado el 4S. Meter contribuciones en la constitución sigue misma lógica populista. Políticas públicas deben dejarse a la ley, no a la constitución

153

245

1,270

77,219