Joined November 2020

- Tweets 7,456

- Following 273

- Followers 1,549

- Likes 19,351

742 Photos and videos

Pinned Tweet

¿Cómo comprar Bitcoin de forma descentralizada?

Me han hablado dos personas preguntándome cómo poder comprar Bitcoin de forma descentralizada y, bueno, voy a hacer una guía para que lo tengáis a mano.

Entiendo que habrá más formas de hacerlo pero esta es la que yo hago y me gusta.

Tendréis todos los links en el primer comentario.

🟠 Cómo comprar BTC y tenerlo bajo custodia

1️⃣ Tienes que tener un PC limpio, es decir, un PC donde no te instales mil cosas y tengas 1000 virus porque no has pagado el Excel. Si es tu caso, primero formatea el PC y úsalo con cuidado.

2️⃣ Tenemos que tener una wallet EVM, donde yo destaco Rabby por encima de otras, y luego una para Bitcoin. Yo uso el Ledger pero, si no tienes, he probado y me ha gustado Unisat.

Muchísimo cuidado a la hora de instalar extensiones. Siempre revisad que tengan reviews y que sean las correctas, si no, os robarán todo.

En este caso, como yo os dejo los links, nada de lo que preocuparse.

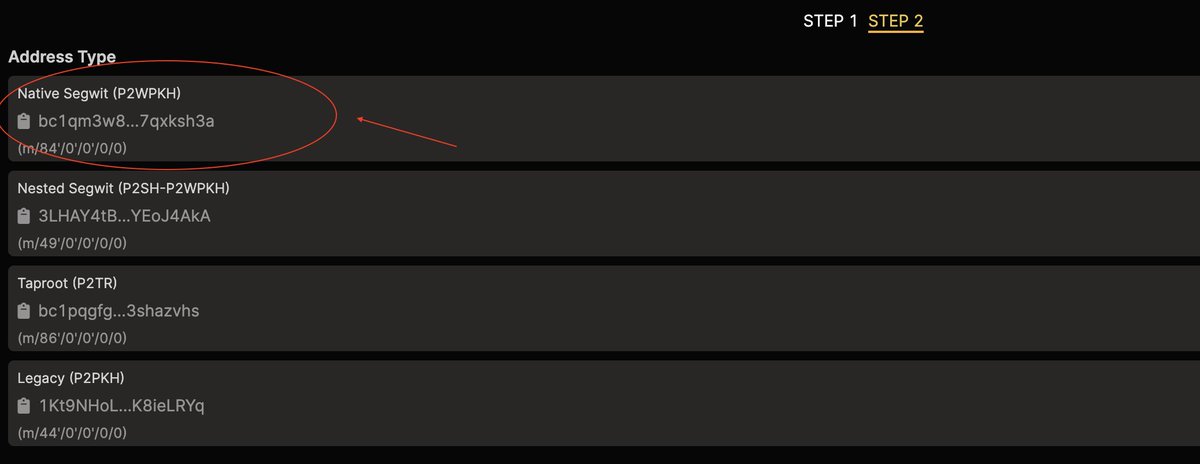

3️⃣ Creamos las dos carteras y guardamos nuestra frase semilla fuera del PC, en un pendrive.

Cuando estés creando la de Unisat, te da a elegir entre 4 opciones y tienes que seleccionar la primera: “Native Segwit”.

Sí, parece difícil pero una vez te pones no es nada del otro mundo.

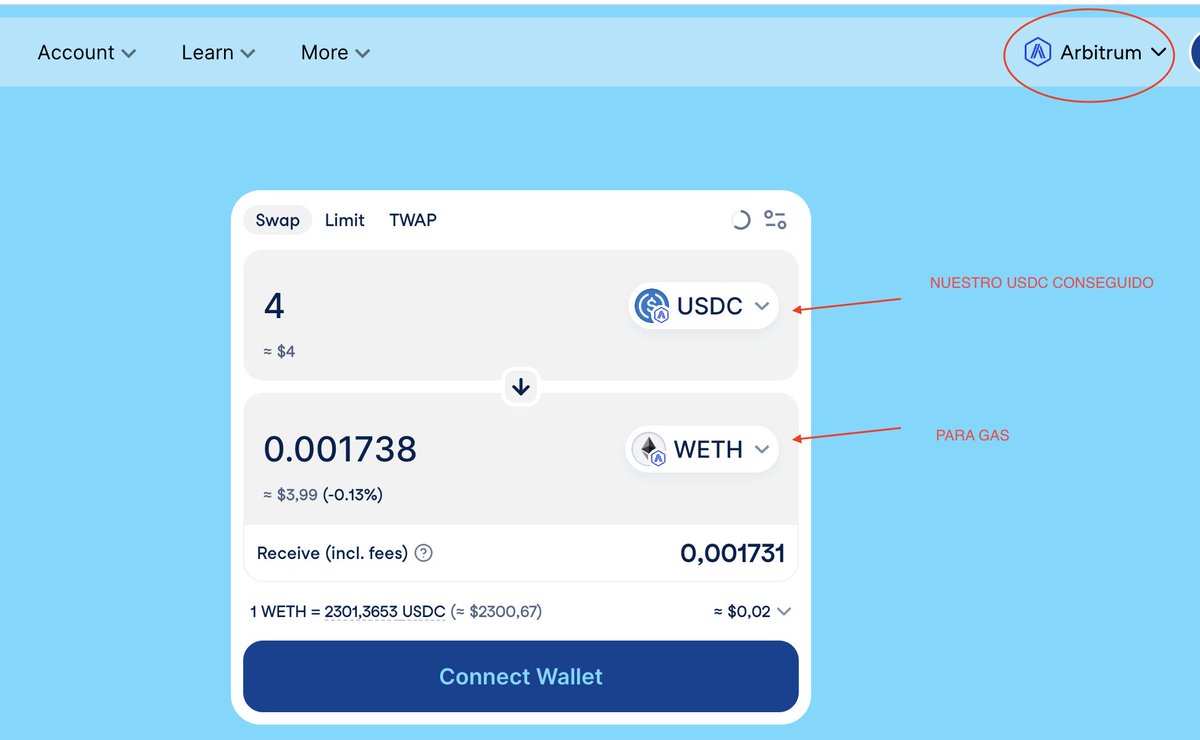

4️⃣ Una vez tienes las dos, puedes depositar dinero en tu wallet a través de plataformas P2P como “Vailox”, que es descentralizada.

Asegúrate de que compras USDC en vez de USDT y que la red elegida sea Arbitrum.

5️⃣ Entramos a Cowswap y cambiamos unos 4$ a ETH. Pagaremos más fee pero necesitamos tener algo de ETH en la cartera.

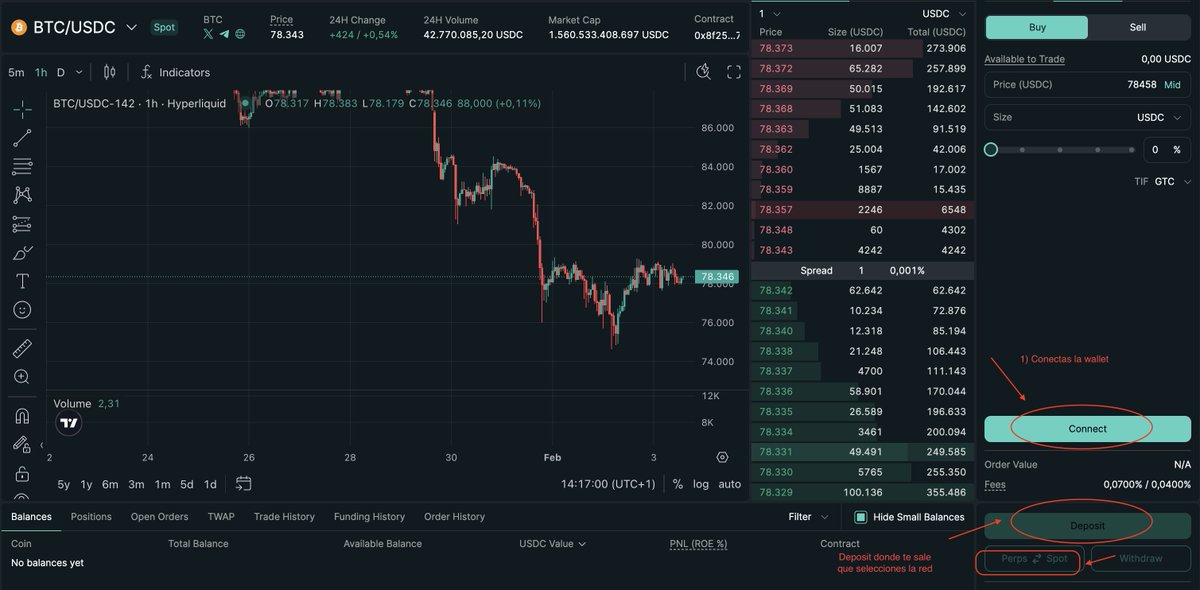

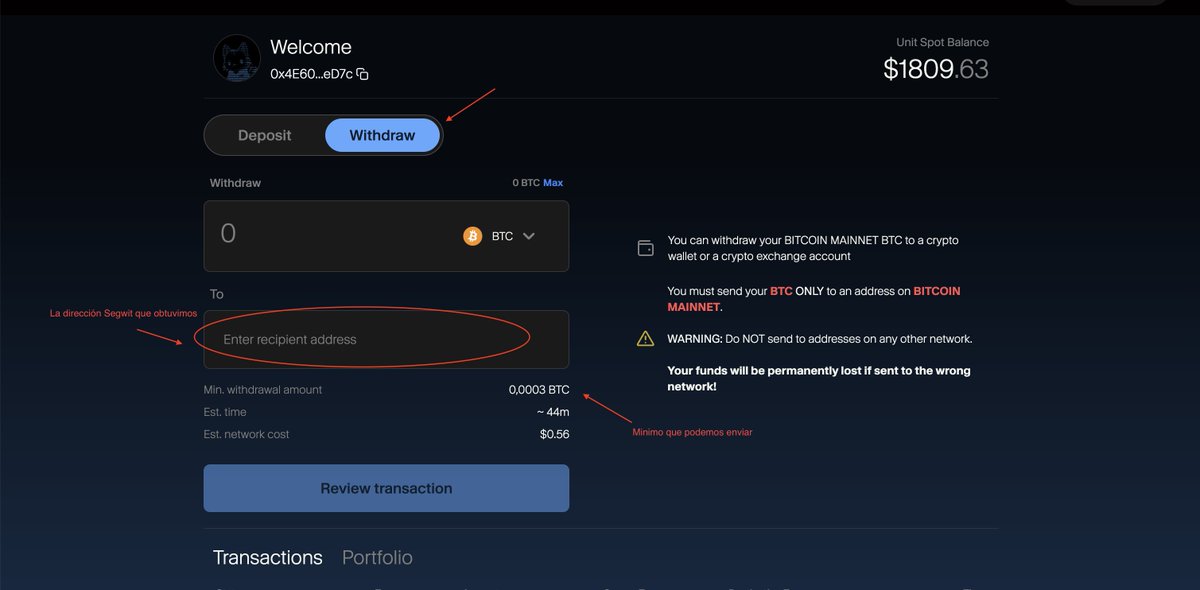

6️⃣ Luego, deberás conectar tu wallet en Hyperliquid y cuando ya estes dentro:

▪️ Depositas el dinero clicando en el botón “Deposit” y allí tendrás la red donde seleccionaras Arbitrum y una vez lo hagas verás tus dólares.

▪️Por defecto, el dinero está en la sección Perps y, para comprar $BTC en Spot, debemos enviarlo a la sección Spot, valga la redundancia.

7⃣ Una vez tenemos el dinero allí, compramos la cantidad de Bitcoin que queremos pero tenéis que dejar un dolar o asi en USDC.

8️⃣ Por último, entraremos al proyecto Unit, seleccionaremos Withdraw en Bitcoin y pondremos la cartera “Native Segwit” que hemos instalado. Fijaos bien en el mínimo y listo.

🟠 Conclusión

Como veis, al principio es un poco tedioso pero no creo que dure más de una hora todo el proceso y, una vez lo tienes, ya todo es más fácil.

Pensad que muchos pasos son de una única ejecución y luego todo es más sencillo.

Mi objetivo con esto es enseñar a los nuevos y poner unos pilares que luego les ayuden a involucrarse más en el ecosistema.

Cualquier duda que tengáis o petición, por favor, dejadla en los comentarios y yo encantado de ayudaros.

31

40

259

31,200

Todo el mundo celebra el rebote del 11% de Bitcoin por el acuerdo de Irán. Para mí es solo la excusa y os enseño qué espero que pase.

Después de la caída a mínimos del año en los 59.250$, vemos ese rebote del 11%. Pero nosotros ya sabíamos que:

1️⃣ Estábamos en un triángulo ascendente y lo de Irán es la excusa.

2️⃣ Tenemos una ineficiencia muy grande que tenemos que limpiar.

Por ello, este rebote, por ahora, forma parte de la tendencia bajista, y tener paciencia es siempre fundamental en estos momentos. Es decir, son momentos de hacer DCA sin duda pero, si ya has comprado a estos niveles, no es descabellado esperar precios más bajos.

En el gráfico diario vemos cómo esto que comentamos va cogiendo forma.

El precio ha sido rechazado en el inicio de la ineficiencia, pero entiendo que con la reunión de la FED podemos ver un retroceso a la zona de los 64.500$ aproximadamente, que es la parte superior del triángulo ascendente, y de ahí buscar los 68k-70k.

Una vez en la zona de los 68k-70k, si se cumple nuestra tesis, veremos una continuación de la tendencia bajista con proyección a 50.000-55.000$.

Por ello, como resumen y para finalizar con bitcoin:native :

▪️ Largo si llegamos a los 64.500$.

▪️ Corto si llegamos a la zona de 68.000-70.000$.

Este es mi escenario principal y, como no soy adivino, quizás me equivoque. Pero prefiero tener un plan a operar por impulso. ¿Vosotros qué tenéis en mente?

5

2

18

1,720

Si queréis ver mi análisis con HYPE, BNB y ETH, os dejo link a mi newsletter totalmente gratuita:

invierteconseb.substack.com/

1

1

2

219

Jun 16

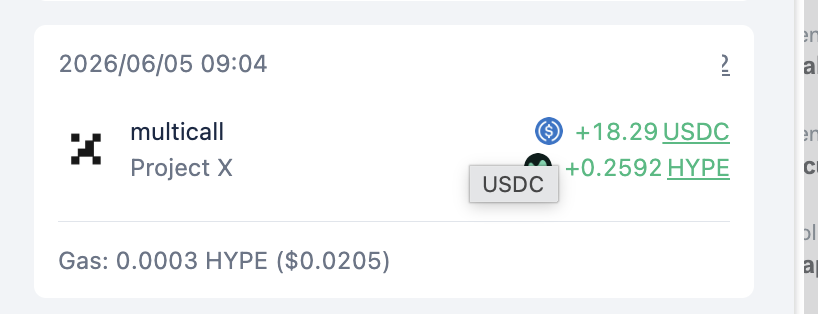

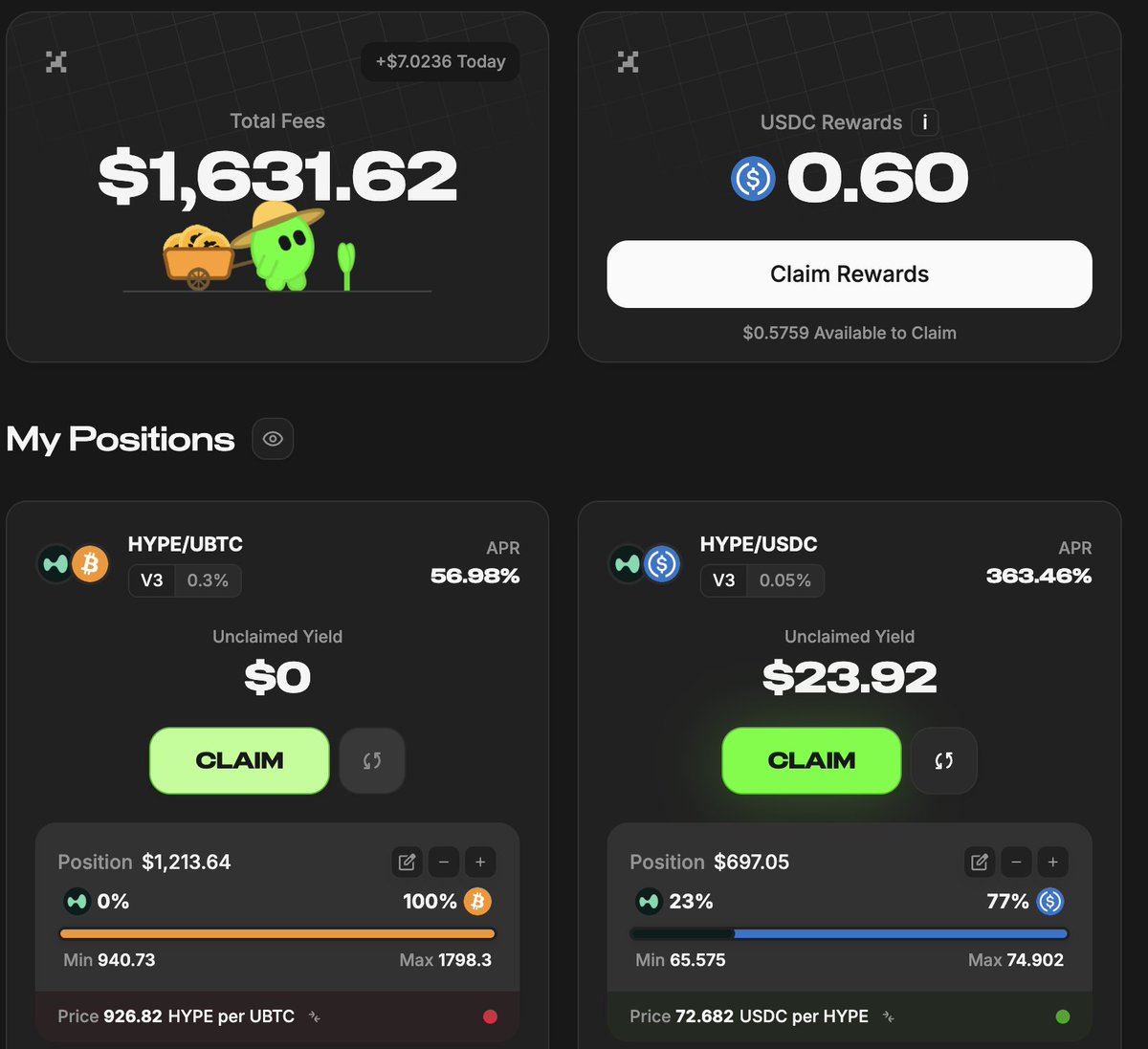

He sacado 65$ farmeando con dos pools de HYPE en 16 días, sin hacer prácticamente nada. Un 3,2% acumulando los dos mejores tokens del sector.

Seguimos igual que las últimas semanas: farmeando fees y, de forma indirecta, la HyperEVM. Loco ver cuánto se puede acumular si haces las cosas como tocan.

El desglose de estas dos semanas:

1️⃣ 35$ aproximadamente de la pool de HYPE/USDC.

2️⃣ 30$ de la pool que tengo ahora en HYPE/BTC.

Todo esto sobre un capital que rondaba los 1.979$ cuando abrí las pools, lo que me da una rentabilidad total del 3,2% en 16 días.

Por lo que respecta al resto de la cartera, seguimos con dinero en el staking, por el cual me dieron un airdrop que vi a los dos días y que, claro, he vendido por lo que vale un café.

Listo para comprar en posteriores caídas, ya que no creo que hayamos visto el suelo y no tengo prisa.

¿Vosotros estáis usando pools para acumular o preferís comprar spot directo?

6

2

25

1,727

Jun 15

Tengo el 55% de mi cartera en liquidez esperando para comprar y os explico exactamente en qué niveles voy a entrar y por qué.

Para llegar a esta conclusión, intento ser realista y no solo valorar los 40 acuerdos de paz que hemos tenido con Irán en los últimos meses. Por lo tanto, para mí, así es como está la economía actualmente:

▪️ Una inflación aprox. del 4,2% y con poca perspectiva de dejar de subir. Ahora con el acuerdo, todo está descontado pero mirad cuánto tardará en reanudarse el tráfico por completo ya que no es instantáneo.

▪️ La mayor IPO de la historia tuvo lugar el viernes y, aunque SpaceX sea TOP, está muy lejos de la valoración a la que cotiza. Es un suicidio entrar a ese precio pero el retail está desatado.

▪️ Los índices cerca de máximos históricos y cada corrección se compra con fuerza. Esto se enlaza con el punto anterior. Ni se protegen posiciones porque no se contempla caer.

▪️ Kevin Warsh cerca de su primera conferencia, donde quizás se ponga serio para causar buena impresión.

▪️ La ley de claridad en tema cripto, que no avanza y nos quedamos con pocas ventanas de aprobación este año.

Todo ello me da a entender que muy raramente estemos ya en el suelo de mercado. Ojo, las cripto han corregido mucho y estos niveles podrían haber sido un suelo pero pienso que si los índices corrigen, bitcoin:native irá detrás.

Además, veo como ahora mismo todo el mundo se está fundiendo la liquidez y eso no me gusta.

Estamos viendo un rebote de corto plazo con el motivo de un acuerdo definitivo con Irán pero ya estábamos en un triángulo ascendente por lo que esto es solo la excusa. Además, tenemos una ineficiencia por arriba muy grande que teníamos que limpiar.

Pero mi pregunta aquí es, ¿no pensáis que si fuese el bottom habría sido un bear demasiado fácil? Todos justo comprando en zona de mínimos?

En base a esto y teniendo ya un 50% de mi posición total de BTC estaré contento si Bitcoin sube a 170k porque profit es profit pero lo veo muy improbable.

Estoy esperando, no niveles súper absurdos, pero ya tengo la media de mis compras de BTC en 70k y para tener sentido acumular, para mí, sería sobre los 55,5k.

En ese nivel compraría también:

1️⃣ ethereum:native, porque soy masoca, pero en un precio alrededor de 1.300$ me parece un 250% easy hasta el máximo anterior.

2️⃣ ripple:native, ya que saldrán luego tontos enviándola a 100$ en pleno bull, y yo se la venderé a ellos.

3️⃣ hyperliquid:native, compraré solo si baja sobre 40$, y si no, me quedaré con lo que tengo.

Dicho esto, no gastaría toda la liquidez ni de coña.

Aproximadamente un 20% más, y seguiría esperando niveles más bajos, como los 48k, donde metería un 15% más de la liquidez.

Siempre con un plan y poco a poco.

¿Vosotros estáis comprando ya o esperando niveles más bajos como yo?

8

1

26

3,280

Jun 14

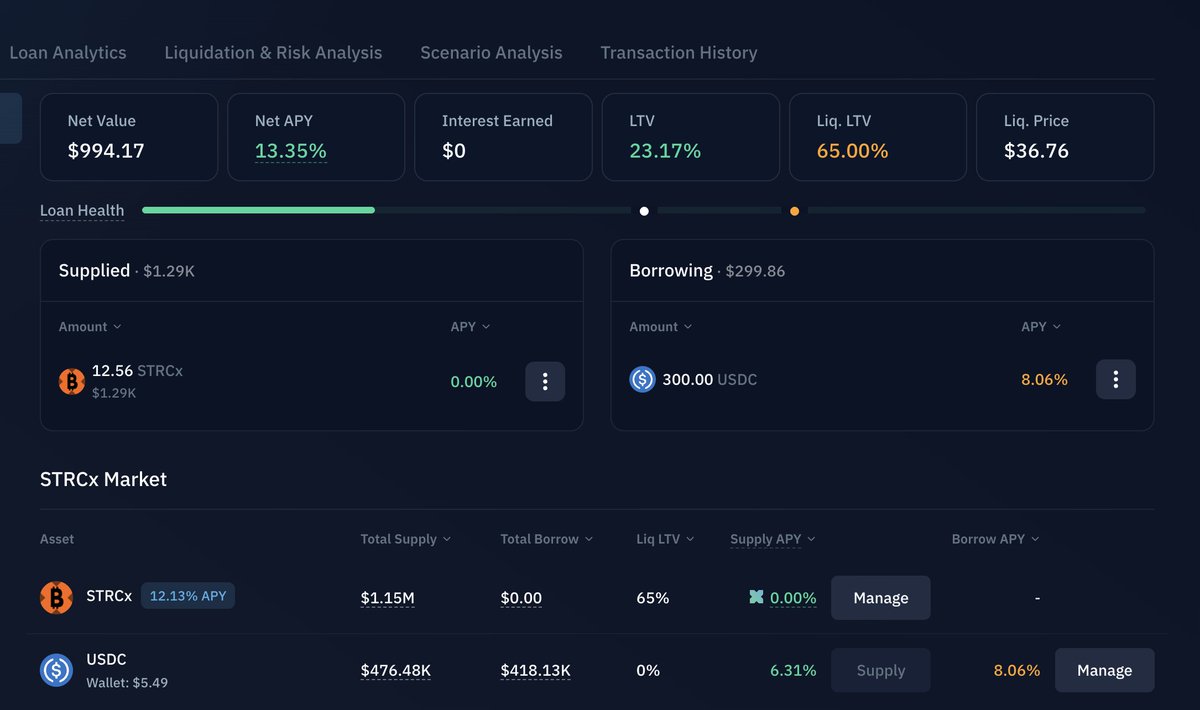

Si vendiera STRC hoy, perdería un 6%. Os explico el error y por qué no lo voy a tocar.

El otro día os conté la estrategia que llevo en Xstocks y como comprar STRC me parecía buena idea por la “sencillez” de la operación. Sin embargo, la venta de bitcoin:native por parte de Strategy ha hecho que la acción “baje” de su precio y se sitúe en los 94$.

Es decir, ahora estoy perdiendo un 6% sobre mi inversión.

Yo, personalmente, no tengo miedo porque:

1️⃣ Paga cada dos semanas el dividendo y eso hace que la gente arbitre el precio.

2️⃣ En el corto plazo tiene dinero de sobra para pagar los intereses.

Eso sí, de necesitar el dinero, estaría incurriendo en un coste innecesario al vender por debajo de 100$.

Por ello, aunque esté tranquilo quizás reconsidere vender una vez el precio recupere mi punto de entrada. Me interesa más un DN donde esté consiguiendo funding rates mientras farmeo puntos y, si necesitara la liquidez, la tengo al momento sin pérdidas.

Pero ojo, no todo es malo y podemos ver que STRC da buenas jugadas y quizás es un activo que podemos intentar operar si el mercado lo castiga en exceso.

¿Vosotros estáis dentro de STRC o os parece muy riesgoso? A ver qué me contáis!

2

15

1,913

Invierte Con Seb retweeted

La gente malvendiendo Bitcoin para entrar en IA es, para mí, el top de mercado. Os explico por qué estoy bearish en IA y bullish en el resto.

Llevamos una semana más de bear market en el sector de las cripto donde la resiliencia del precio de bitcoin:native ha desaparecido y todo ha caído a plomo. El mercado tradicional parece también desangrarse ahora pero en cripto llevamos mucho.

El asunto aquí es el monotema de la IA. Dejad que os lo explique:

El mercado funciona por tendencias y ahora solo hay una: el sector de la inteligencia artificial.

Lo más fuerte de todo esto es que la burbuja se basa en beneficios futuros. Es decir, no hay nada claro pero las empresas dicen que van a seguir creciendo muchísimo. Todo esto ha hecho que mucha gente entre en FOMO y ya hemos visto barbaridades varias como:

▪️ Gente malvendiendo BTC para entrar en IA.

▪️ Gente queriendo entrar a IPOs con valoraciones imposibles.

▪️ Familias en Corea hipotecando su casa para entrar en bolsa después de un 100% de subida.

Es loco ver cuánto retail se quedará jodido pero es que nadie se quiere quedar fuera de la revolución. Ya sabéis cómo funciona esto.

El asunto está en que el resto de mercado está bien pero entiendo que si la burbuja corrige, con ella lo hará todo el mercado.

Mi pregunta aquí es: cuando acabe todo de corregir, qué harán los inversores? Los últimos estarán atrapados como siempre pero los que han sacado dinero, creéis que reinvertirán todo de nuevo en un sector sobrecalentado o preferirán meterse en otros sectores más interesantes?

Tenemos algunos como:

1⃣ Metales preciosos

2⃣ Value

3⃣ Criptomonedas

La verdad que yo lo tengo claro pero pienso que será un añito complicado este 2026 antes de volver a pumpear el mercado. Ojo, esta es mi teoría y quizás mañana la IA sigue subiendo como siempre. Son solo pensamientos en alto.

¿Vosotros qué pensamiento tenéis? Dejádmelo en los comentarios.

13

2

42

3,982

Invierte Con Seb retweeted

Jun 12

💥 ATENCIÓN!

He desarrollado un bot con soporte de una persona real de mi confianza para ayudar a todos los que podamos dentro de la comunidad española con estafas o phishing, etc. ⚔️⚔️

🎩 El funcionamiento del bot es el siguiente:

- Una persona cae en un phishing u otra estafa

- Abre un ticket, nos explica lo que ha sucedido, nos pasa la wallet y los hashes

- Añadimos las wallets a listas de bloqueo de algunos cex y otras plataformas

- Hacemos una trazabilidad de los fondos y configuramos alertas para finalizar la traza

- Le damos asistencia y le comentamos las opciones que tiene dependiendo de donde acaben los fondos

Podéis escribir al bot en cualquier momento aquí:

@SoporteBBlock_bot

19

27

95

16,557

Jun 11

He sacado todo el dinero del vault y de la sección earn de Hyperliquid. Os explico por qué.

Sigo pensando que Hyperliquid dará un airdrop y, como no tengo gran capital y por lo tanto no puedo hacer barbaridades de volumen, intento buscar otras formas de diferenciarme.

Por esta razón he tenido por mucho tiempo dinero tanto en la sección earn como en el vault. No por la rentabilidad, que es una basura, sino por intentar usar alguna funcionalidad o producto que casi “nadie” usa.

Sin embargo, aunque confío mucho en Hyperliquid, veo que el mercado no para de empeorar y los hacks siguen llegando sin parar. Cada semana le toca a alguien y quiero reducir riesgo, por lo que me dejaré ese dinero en la wallet listo para usarlo en compras.

Eso sí, como he dicho al principio, sigo convencido de que Hyperliquid pagará a la gente que siga activa, por lo que no me salgo del todo como es obvio.

Sigo con mi staking de HYPE nativo y con mis pools en Project X farmeando los tres tokens más importantes del ecosistema: bitcoin:native , hyperliquid:native y ethereum:0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48 .

¿Vosotros estáis haciendo de-risk también o seguís a tope con todo dentro?

9

30

1,502

Jun 10

Dos semanas después de tener mi táctica en Project X en marcha, he sacado un 3% de rentabilidad sobre el total de mi inversión.

Como bien sabéis algunos, decidí hacer una estrategia en ProjectX donde vendo HYPE cuando está muy fuerte y lo cambio por BTC cuando está muy débil.

Mi fin único es seguir acumulando fees de los activos más TOP para el siguiente ciclo.

Por ello, como sé de los fundamentales de HYPE, juego con que ir arriba a la derecha es inevitable pero, por el camino, puedo seguir acumulando.

He conseguido en dos semanas unos 60$ de fees entre ambas pools, lo cual sobre mi capital inicial asciende a aproximadamente un 3%.

Ojo, porque acumular este año será primordial para el siguiente ciclo.

¿Vosotros estáis acumulando con pools o tranquilitos comprando en spot?

4

26

1,411

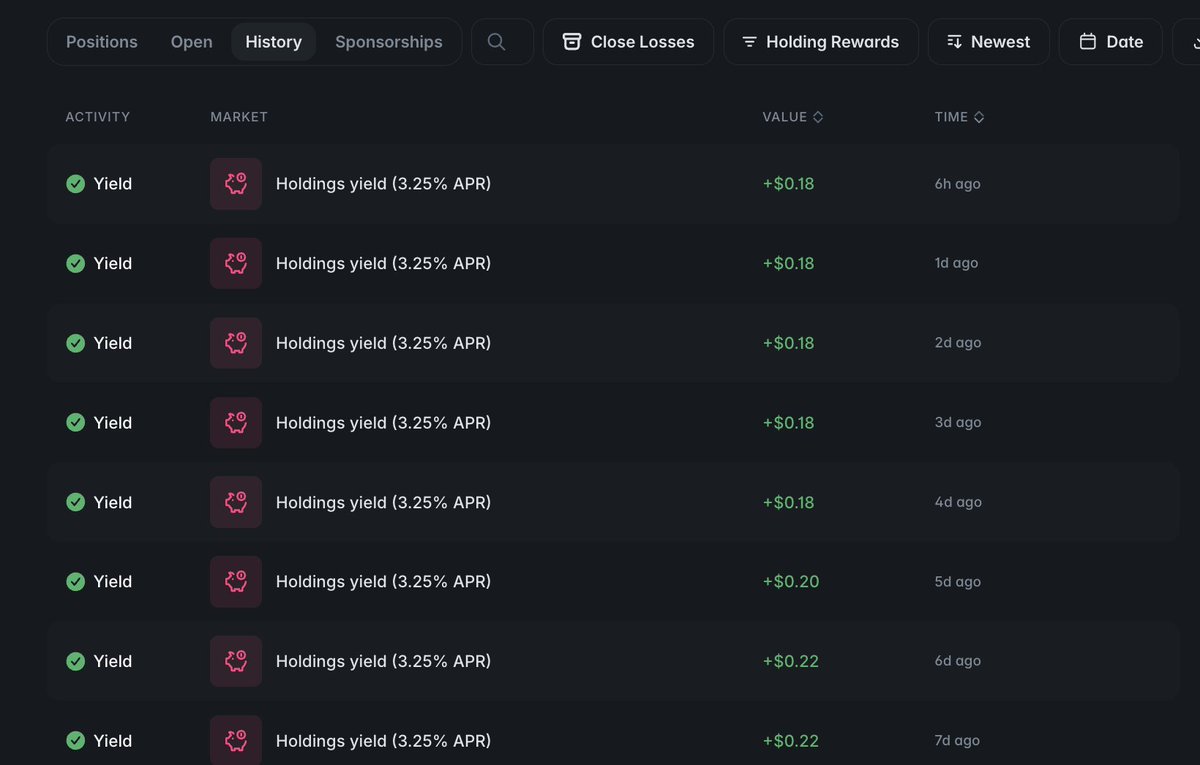

El yield de Polymarket ha bajado del 4% al 3,25% y las rewards están en mínimos. Esta semana vengo enfadado.

Estoy viendo cómo se están complicando las cosas y lejos quedan esos días donde farmear tenía un ratio rentabilidad-riesgo atractivo.

Han caído tanto que ya no vale la pena jugarte el capital. Al menos, yo no me juego el mío.

Quizás se estén guardando capital para el Mundial pero ya sabéis lo que pienso de apostar en eventos deportivos. Dudo que me involucre ahí porque perder dinero es muy fácil.

Aun así, las apuestas de aportar liquidez las seguiré farmeando aunque haya caído el interés. Literalmente se hace solo y no tengo que perder mi tiempo.

Estamos en un momento bajo del proyecto, tanto por funcionamiento como por incentivos.

Estarán preparando algo que se nos escapa? Será que se vienen nuevas actualizaciones? Veremos, pero yo me tomo un tiempo.

¿Vosotros seguís farmeando $POLY o lo tenéis aparcado hasta que saquen el airdrop?

7

15

1,807

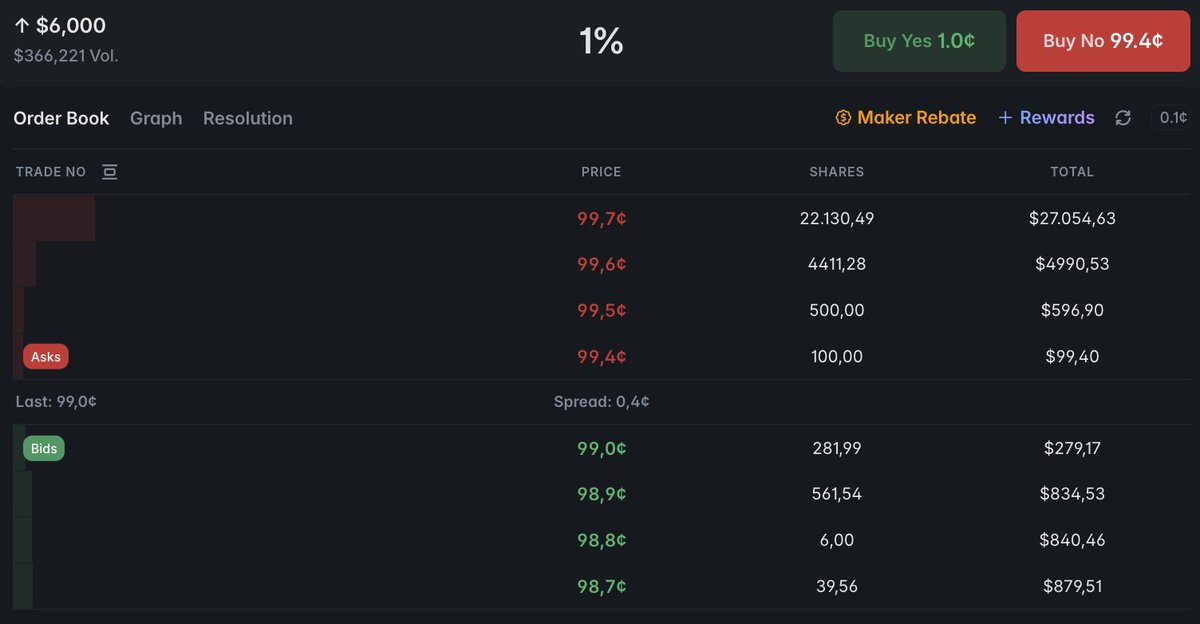

Actualmente puedes farmear dos mercados con un riesgo ínfimo, al 10%-11% de rentabilidad anualizada. Esto te interesa si quieres maximizar tus ganancias.

Como sabéis bien, no hay nada mejor que ser rentable y ya luego esperar el airdrop.

Por ello, no busco bets que paguen mucho o que estén de moda. Miro o intento entrar en mercados con ineficiencia donde el mercado esté infravalorado.

Estos son los dos que llevo:

1⃣ What will Gold (GC) hit by end of June? Apostando en los 6.000$.

2⃣ Will Silver (SI) hit by end of June? Apostando en los 170$.

Como veis, por tema capitalización-tiempo es casi imposible que ocurra.

Obviamente no queda mucha liquidez pero estad atentos por si alguien pone órdenes de venta y, si no, para meses posteriores.

¿Vosotros tenéis algún mercado para generar APR con poco riesgo? Os leo.

2

1

12

858

Invierte Con Seb retweeted

Jun 8

Strategy has acquired 1,550 BTC for $101 million to increase our $BTC Reserve to ₿845,256. We have also increased our USD Reserve by $100 million to $1.0 billion. $MSTR $STRC strategy.com/press/strategy-…

2,606

4,083

31,642

6,067,688

Strategy ha vendido 32 BTC por 2,5M$ (su primera venta desde 2022) y la gente está alucinando. Pero ojo, lleva acumulados 843.706 Bitcoin y compra al mes más de lo que se mina en todo el mundo.

La pregunta ahora con la venta es: ¿se ha quedado sin dinero y va a quebrar? ¿se cae el castillo de naipes? Vamos a verlo.

Strategy no genera caja con su negocio de software, al menos no la suficiente para comprar miles de millones en BTC cada año. Entonces, ¿cómo lo hacen?

Hoy nos metemos por dentro. Vamos a ver las tres vías que utilizan para financiarse, por qué STRC es la pieza más ingeniosa de toda la estructura y, sobre todo, qué fue lo que dijo Saylor hace unas semanas y por qué supone un giro de 180 grados respecto a los últimos cinco años.

Vamos con ello familia 👇

🟠 Las tres vías de financiación: el Plan 42/42

Strategy ha bautizado su plan financiero como "42/42". El nombre significa que pretenden captar 42.000 millones de dólares vía emisión de acciones más 42.000 millones vía deuda convertible y acciones preferentes. Total: 84.000 millones a desplegar entre 2025 y 2027.

Eso se ejecuta por tres caminos distintos:

1️⃣ ATM de acciones MSTR: emiten acciones nuevas y las venden directamente en el mercado al precio que cotice ese día. Rápido y eficiente.

Diluye a los accionistas existentes pero cuando $MSTR cotiza con prima sobre su bitcoin:native en balance, funciona muy bien: emiten caro, compran BTC y el BTC por acción sube. En el primer trimestre de 2026 captaron 5.298 millones por esta vía. Cuando la prima desaparece, este mecanismo deja de tener sentido.

2️⃣ Bonos convertibles cero cupón: Strategy emite deuda al 0% de interés. Sí, has leído bien. Cupón cero. ¿Por qué alguien compra deuda que no paga intereses?

Porque esa deuda es convertible en acciones de MSTR si la acción sube lo suficiente. Es esencialmente una opción call disfrazada de bono. Si en las fechas de vencimiento la acción está por encima del precio de conversión, los tenedores convierten y reciben acciones. Si está por debajo, exigen su dinero en cash. Aquí el riesgo está en que quizás el precio de BTC esté por debajo de cuando compraron, por lo que si deben devolver el dinero, la única forma puede ser o bien consiguiendo más o bien asumiendo pérdidas.

3️⃣ Acciones preferentes "Digital Credit": esta es la innovación financiera real y la pieza clave del modelo.

Para los que no lo sepáis, una preferente es una mezcla entre acción y bono. Te da derecho a un dividendo (fijo o variable) pero a cambio de no tener derecho a voto ni de participar en la revalorización de la empresa.

En resumen, es como un bono perpetuo en formato acción: nunca te devuelven el principal, solo te pagan dividendos para siempre.

Strategy ha emitido cuatro tipos:

▪️ STRC ("Stretch"): la estrella del Plan 42/42 y la que más controversia está trayendo. Acción preferente perpetua con dividendo variable mensual.

Aquí, el consejo de Strategy ajusta el dividendo cada mes con un objetivo muy concreto: mantener el precio cerca de los 100$ por título ya que si está por debajo no puede comprar Bitcoin. Actualmente el dividendo está en el 11,25% anualizado aunque quizás lo deban subir de nuevo debido al FUD que está teniendo.

Han emitido aproximadamente 8.500 millones en $STRC en nueve meses. Es la mayor acción preferente del mundo por capitalización.

▪️ STRF ("Strife"): paga un dividendo fijo del 10% anual, trimestral, acumulativo. Acumulativo significa que si Strategy no puede pagar un trimestre, lo debe pagar después con intereses. Es la más segura de las cuatro. Han emitido unos 1.050 millones.

▪️ STRK ("Strike"): paga un dividendo fijo del 8% anual, trimestral, y además es convertible en acciones comunes de MSTR si suben lo suficiente. Mezcla entre renta fija y opción de upside. Han emitido aproximadamente 1.280 millones.

▪️ STRD ("Stride"): paga un dividendo cercano al 12% anual, trimestral, pero no acumulativo. Esto es crítico: si Strategy decide no pagar un trimestre, ese dividendo se pierde para siempre. El tenedor no lo puede reclamar. Por eso STRD asume más riesgo que sus hermanas. Han emitido unos 1.195 millones.

En total, las preferentes suman unos 12.025 millones emitidos.

🟠 Qué convierte a STRC en la reina de la corona

Vale, todo claro Sebas pero vemos que STRC es con gran diferencia la más popular. ¿Cómo hacen para mantener el precio siempre cercano a 100$?

Esta parte merece detenimiento porque es realmente brillante. Ya sabemos que Saylor es muy listo y más si le preguntas al que lo pilló haciendo fraude contable en los 2000.

Dicho esto, tenemos que tiene dividendo variable, es decir, se ajusta con el precio.

Imaginad que cotiza a 102$, ¿vale? Esto significa que el mercado considera que el dividendo que está pagando es demasiado atractivo para el riesgo que asume y compra aún sabiendo que su precio de equilibrio son 100$.

¿Qué hace Strategy en estos casos? Baja el dividendo el mes siguiente y el precio vuelve a 100.

Obviamente, si funciona así para un lado, funciona también para el otro: si cotiza a 98$, suben el dividendo para hacerla más atractiva y devolverla a 100.

Es prácticamente una stablecoin con yield. Quien la compra busca renta, no apreciación de capital. Y esto a Strategy le permite emitir capital permanente ya que no tiene que devolver el principal nunca, solo paga el dividendo mensual ajustado.

Ahora, con la presión y la tensión por el precio de Bitcoin, STRC está cotizando por debajo de 100$. Por lo tanto, deberán subir el dividendo y esperar a que todo se calme para poder bajarlo de nuevo.

¿Por qué esto es tan poderoso para el modelo?

Porque la apuesta de Strategy es muy simple: emiten STRC al 11,25% y compran Bitcoin con el dinero captado. Si Bitcoin sube más del 11,25% al año (que ha hecho de media históricamente con creces), Strategy gana el diferencial. Año tras año. Sin tener que devolver el principal nunca.

Es una máquina que extrae valor del diferencial entre coste de financiación y revalorización del activo.

Mientras funcione, es brillante.

🟠 El jaque: lo que dijo Saylor (y lo que acaba de hacer)

Aquí llegamos al punto más delicado.

En la conferencia de resultados del primer trimestre de 2026, Michael Saylor dijo algo que cambió el tono del relato. Vino a admitir, textualmente, que "probablemente venderíamos algo de Bitcoin para financiar el dividendo, simplemente para inocular al mercado".

Tomaos un segundo para procesarlo.

El hombre que durante cinco años repitió "never sell" como un mantra está hoy admitiendo públicamente que podría vender BTC en el futuro. El cambio de discurso es brutal.

Y la semana del 26 al 31 de mayo lo hizo: vendió 32 BTC por 2,5M$ a un precio medio de 77.135$. Su primera venta desde diciembre de 2022. Anecdóticamente pequeña (0,004% del total) pero simbólicamente brutal.

¿Por qué lo hace ahora? Por las matemáticas. Las preferentes generan obligaciones reales de pago cada año:

▪️ STRC: 8.500 millones al 11,25% = 956 millones anuales en dividendos.

▪️ STRF: 1.050 millones al 10% = 105 millones.

▪️ STRK: 1.280 millones al 8% = 102 millones.

▪️ STRD: 1.195 millones al 12% = 143 millones.

En total, Strategy tiene que generar aproximadamente 1.500 millones de dólares al año solo para pagar los dividendos de las preferentes que ya ha emitido. Sin contar los convertibles ni los gastos operativos.

Y claro, todos vemos cómo no para de comprar Bitcoin pero esto tiene un coste y su "negocio" seguro que no lo va a generar.

Estas son las tres opciones que tiene:

1️⃣ Emitir más acciones (ATM). Pero esto solo funciona si el mNAV está alto. Si MSTR cotiza con prima sobre su BTC (mNAV mayor que 1), pueden emitir caro y comprar más BTC del que diluyen. Si cotiza con descuento, lo contrario: cada acción nueva destruye Bitcoin por acción. En 2024 el mNAV estaba en 2,5x o más. Hoy está en aproximadamente 1,09x. Al límite.

2️⃣ Emitir más preferentes. Pero entonces el coste anual de dividendos sube y el problema se agranda. Cada nueva emisión de STRC al 11,25% añade carga a futuro.

3️⃣ Vender BTC. Ya lo ha hecho con esos 32. Saylor ha aclarado que "por cada BTC vendido comprarán 10-20" y que "never sell" ahora significa "never be a net seller". Pero el precedente está marcado.

🟠 Conclusión

Strategy ha construido una de las estructuras financieras más sofisticadas del mercado corporativo actual con el objetivo de acumular Bitcoin. Esto nos está salvando de estar mucho más abajo en precio.

Pero el modelo no es indestructible.

Depende del mNAV, depende del precio de BTC, depende de poder seguir captando capital en cada nueva fase, y depende de pagar 1.500 millones al año (creciendo) en dividendos de preferentes para siempre.

Mi opinión: la tesis de Bitcoin a 5-10 años sigue intacta porque es un activo escaso y vivimos unos tiempos donde premia la escasez, ya que el fiat está fallando. Sin embargo, me mola cero que un tío se endeude con mil acciones e historias con el fin de mantener el castillo de naipes.

Ojo, entiendo que él está mirando el halving de 2028 y como salga bien nos vamos todos the Moon, pero está añadiendo una capa de peligrosidad. Y la venta de los 32 BTC, por anecdótica que sea en cifras, marca un precedente.

Cualquier inversor de largo plazo debe tener esto en cuenta. Espero que os haya gustado.

¿Vosotros os animáis con MSTR o lo veis demasiado complejo para meterse?

7

2

40

5,871

El sector cripto y como seguimos con el mismo fallo por más años que pasen.

15

3

70

4,601

Si me pagasen un euro cada vez que veo un post sobre:

1️⃣ $HYPE está superando a SOL.

2️⃣ La biografía de Jeff y cuán jefazo es el tío.

3️⃣ Los TWAPs que siguen llegando y nuevo ATH soon.

Podría literalmente levantar yo solo el precio de bitcoin:native.

A ver si con esta corrección el feed de X se vacía un poco de estos posts. No todo puede ser malo.

¿A vosotros también os aparecen?

3

26

1,632

Estoy vendiendo la moneda de moda para cargar la que nadie quiere. Sin saber si saldrá bien, pero con un sistema detrás.

Como todos sabemos, HYPE está más intratable que tu amigo, el que lleva dos fines de semana ligando. Y a BTC no lo mira nadie, que es justo lo que me gusta, porque ya sabemos cómo funcionan las cosas:

▪️ Acumula cuando nadie pregunta.

▪️ Vende cuando tu primo esté comprando BTC porque es el futuro.

En ese momento estoy yo, sin tener ni idea de si acierto pero tranquilo con la jugada.

¿Por qué tranquilo con la jugada?

Porque siempre es buena idea acumular satoshis y de paso, con la jugada, me llevo un poco de HYPE. ¿Qué quiero más?

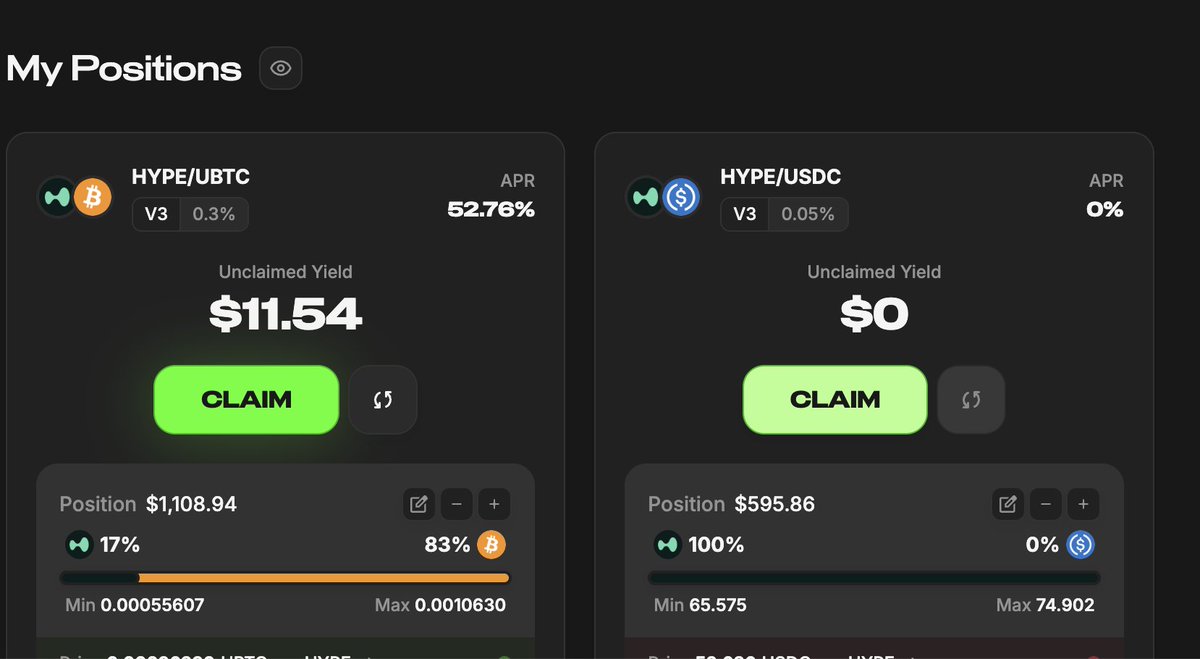

Para ello, he abierto estas dos pools que están conectadas:

▪️ HYPE/BTC: abierta solo con bitcoin:native y con un rango muy ancho que me haría tener de vuelta todos los hyperliquid:native con los que empecé esto, pero con la diferencia de que habría acumulado muchas fees por el camino.

La idea de esta pool es que entre en rango pocas veces para salirse de nuevo por la parte de abajo. Me genera las dos mejores cripto del momento y se sale de nuevo.

▪️ HYPE/USDC: abierta solo con HYPE y con rango de 65$ a 75$. Si HYPE empuja arriba, me va vendiendo sobre los 70$ de media, que está genial. En cambio, si pierde fuelle, se me sale de nuevo pero con fees generadas, y es cuando la primera pool me vuelve a rango.

Pase lo que pase, intento que una de las dos esté trabajando. En el caso de que HYPE se disparé, tengo USDC listo para acumular más Bitcoin.

En cuanto al resto de HYPE, como ya he vendido parte, me lo guardo para el bull run por si esto no corrige.

¿Vosotros estáis acumulando o esperáis ver más caída antes de entrar fuerte?

7

1

29

2,167

Los números de nuestra estrategia en xStocks un mes después y, además, os añado una nueva pata con STRC.

La idea con @xStocksFi ha sido simple: posiciones contrarias en diferentes protocolos para sacarnos un diferencial sin estar expuestos al precio. Lo que se conoce como Delta Neutral o DN.

Bien pues, esto es lo que llevamos generado:

▪️ 4,30$ de funding rates en Lighter por el momento, más los puntos ocultos por mantener el OI.

▪️ 6,50$ en rewards de Jupiter.

▪️ Más de 225.000 puntos acumulados en Xstocks.

No nos podemos quejar para nada porque nos estamos exponiendo a dos buenos proyectos sin hacer mucho.

Sin embargo, el otro día vi un post de mi amigo @denisfinanzas donde hablaba de Kamino y la posibilidad de dejar $STRC con un 12% de rentabilidad y me vinieron algunos cambios a la cabeza.

Esto es lo que he hecho:

1️⃣ He pedido prestados 750$ en ethereum:0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48 en Jupiter al 1,35% usando como colateral mi SPYx, y he depositado esos USDC en la misma plataforma al 5,3%.

¿Por qué no lo he hecho antes?

Porque los puntos de Jupiter se calculan sobre la posición neta (lo depositado menos lo prestado). Al pedir prestado, mi posición neta baja y por tanto los puntos también.

Es decir, más rentabilidad pero menos puntos. Un cambio consciente.

2️⃣ He depositado 1.000$ en STRC en Kamino y hecho un loop sin apurar mucho el health factor. He pedido solo el 30% de mi capital al 8% de interés y lo he depositado al 12% en forma de STRC. Un 4% de diferencial.

Ahora con esta pata compensamos con creces los puntos perdidos al modificar la táctica inicial.

Me costó un poco poder comprar STRC porque si usas Backpack te sale un spread del 5% cuando compras. Muy loco.

Acabé usando Phantom pero creo que ese slippage solo es visual. De todas formas, id con cuidado porque los números van bailando. Es decir compras 3 unidades, te llegan 2.9 y al rato ya tienes los 3. Curioso.

🟠 Conclusión

Seguimos con el mismo enfoque pero incrementamos un poco el riesgo y la rentabilidad.

Ahora, nuestra posición global nos dará los funding rates de Lighter más un 4% de diferencial entre el borrow y el lend en Jupiter. Además, nuestro STRC nos garantiza un buen APR mientras seguimos generando puntos de xStocks.

Esto es lo que entiendo yo por farmear bien. Cero exposición al precio, rendimientos pasivos en varios sitios a la vez y puntos acumulándose para cuando salgan los airdrops.

Os iré contando los próximos avances la semana que viene.

¿Vosotros estáis dentro de esta estrategia o seguís sin verla clara?

6

1

23

1,428

Quieres recibir esto antes que nadie en tu email, gratis?

Suscríbete:

invierteconseb.substack.com/

4

246

Hay una blockchain actualmente que me recuerda al bullrun de 2021 y me entra nostalgia.

Y no, no estamos hablando de Hyperliquid porque no para de subir, sino de ENI.

¿Y qué es ENI, Sebas?

Ni idea, y dudo que alguien en el sector la conozca. Sin embargo, tenemos que:

1⃣ Está en el TOP 19 de redes por TVL, subiendo a doble dígito y por encima de Mantle.

2⃣ Te vende un nodo DESDE 1.000$ para farmear su token de gobernanza. Los hay de hasta 100k, es flipante.

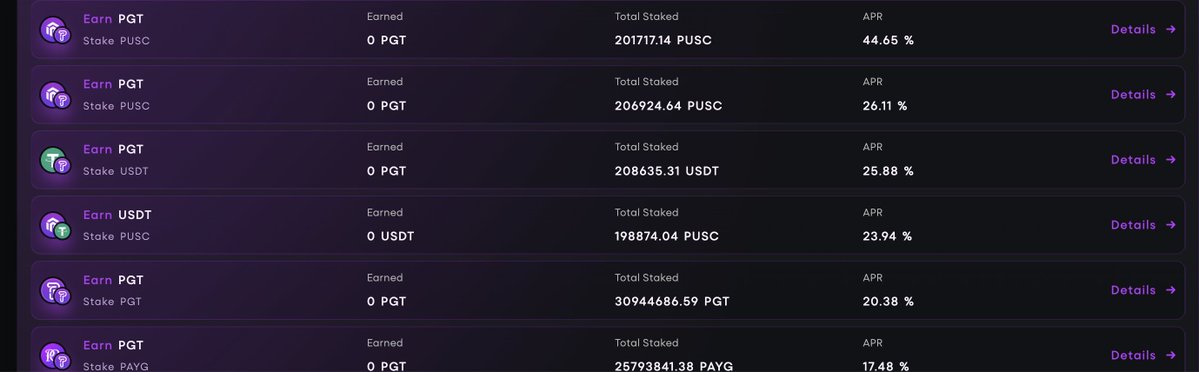

3⃣ Tiene solo tres protocolos corriendo en la red, aunque casi todo el TVL (250M) está en uno que parece que lo haya hecho yo con Claude en un finde.

4⃣ Ese mismo protocolo te ofrece rentabilidades del 30% por depositar tus stables, aparte de airdrops.

Como veis, con esta infraestructura y métricas, esto sería el futuro de las finanzas si estuviésemos en 2021. Lo bueno es que al tener más experiencia ya sabemos cómo acaba.

Os lo enseño porque lo vi buscando nuevas oportunidades y me hizo gracia.

¿Sabéis algo de su existencia? A lo mejor estoy riéndome y son la nueva revolución.

3

11

383