Joined February 2013

- Tweets 2,985

- Following 177

- Followers 59

- Likes 18,338

3 Photos and videos

José A Puertas retweeted

May 9

"¿Y por qué construimos tan pocas viviendas? Las causas son diversas, pero una de las más importantes es el intervencionismo urbanístico de nuestras administraciones públicas: la restricción de la oferta de suelo, la hipertrofia regulatoria o la asfixiante fiscalidad estrangulan la construcción y condenan a que cada año se edifiquen muchísimas menos viviendas de las necesarias. Es decir, la escasez de oferta no es un fenómeno natural: es el resultado directo de las políticas intervencionistas que este Gobierno no solo mantiene, sino que agrava."

4

10

21

2,474

José A Puertas retweeted

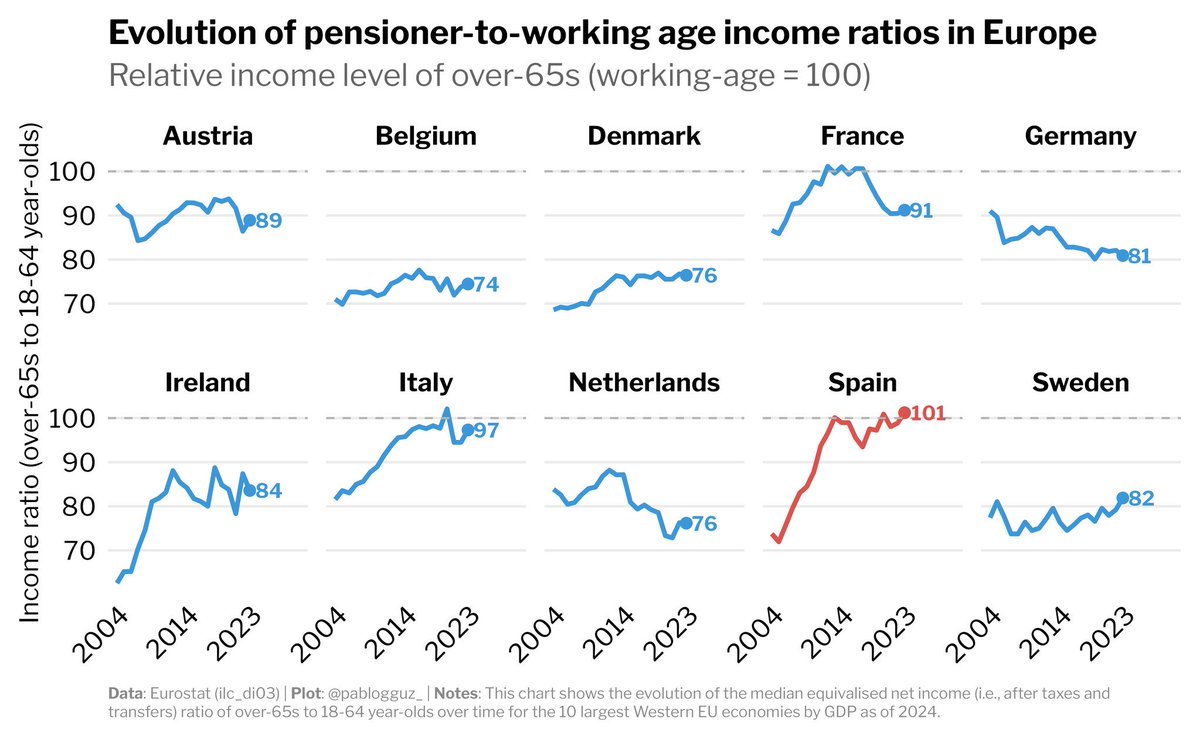

⚠️ Recordatorio: España es el único país de las principales economías de la UE donde la renta de las personas mayores de 65 años es mayor que la renta de aquellas que están en edad de trabajar (18-64 años).

Autor: @pablogguz_

64

637

2,291

354,709

José A Puertas retweeted

Apr 9

¿Por qué deberíamos dar credibilidad a las comunicaciones de la Comisión Europea de 2025 sobre el ahorro, la inversión y el autoenrolment?

Esto mío con @JAPP1968

Gracias amigos de la @CMutualidades

confederacionmutualidades.es…

1

2

149

José A Puertas retweeted

Apr 8

Que con lo que hemos sabido hoy de Adamuz y del apagón absolutamente nadie asuma responsabilidades por su inacción, dejadez o incompetencia, me resulta incomprensible. Y los ciudadanos, anestesiados.

66

1,148

2,870

35,214

José A Puertas retweeted

Apr 8

Imagine taking off from your backyard!

Mountain Air, North Carolina is a private gated community nestled in the Blue Ridge Mountains that features a private airstrip for its residents.

📹: mtnav8r

10

73

695

54,269

José A Puertas retweeted

Pues ya estaría !!!!!!!

No era tan difícil solucionar el problema de la vivienda en Estepaís...

Apr 8

La empresa de vivienda pública prevé comprar hasta 600 casas con una inversión de 100 millones

infolibre.es/economia/casa-4…

39

52

317

8,670

José A Puertas retweeted

Feb 26

Qué bonita es la primavera... cómo van aflorando las cosas...

Feb 26

Seis empresas de José Bono afloran activos inmobiliarios y financieros por 7,3 millones.

Una noticia de Enrique Morales (@_enriquemorales)

theobjective.com/economia/20…

49

830

2,836

30,622

José A Puertas retweeted

Feb 25

Que apliquen la misma lógica con los partidos políticos y sindicatos.

El Gobierno aprueba la ley que limita al 35% la publicidad institucional en medios de comunicación para que no se puedan “comprar los medios”: “Si un medio privado tiene un 60 o un 70% de financiación pública no es un medio, será otra cosa”

2

18

45

1,852

José A Puertas retweeted

Feb 25

La artífice del cierre nuclear en España cuando era ministra de Transición Ecológica.

larazon.es/economia/teresa-r…

295

3,640

7,446

128,948

José A Puertas retweeted

Feb 25

#ElZarpazo | La mesa de negociación, por @donTomasSerrano

3

8

11

2,233

José A Puertas retweeted

Feb 23

Feb 22

#EnDirecto | Sánchez: "Todos los partidos, incluso aquellos que en algunos territorios van contra la Constitución, somos partidos constitucionalistas. Esa es la gran victoria de la Constitución"

1

52

101

6,136

José A Puertas retweeted

Feb 20

❓❓❓ ¿Te has preguntado alguna vez cómo se calcula una pensión?

😱 🤥 🙃 ¿Te han dado una buena respuesta?

😇 😎 🫣 A ver qué te parece esta.

Recién escrita con José Antonio Puertas para el Blog de @CMutualidades.

Gracias amigos de la CEM.

confederacionmutualidades.es…

2

8

304

José A Puertas retweeted

Viñeta del 21 de enero, sobre raíles.

24

911

2,327

34,737

José A Puertas retweeted

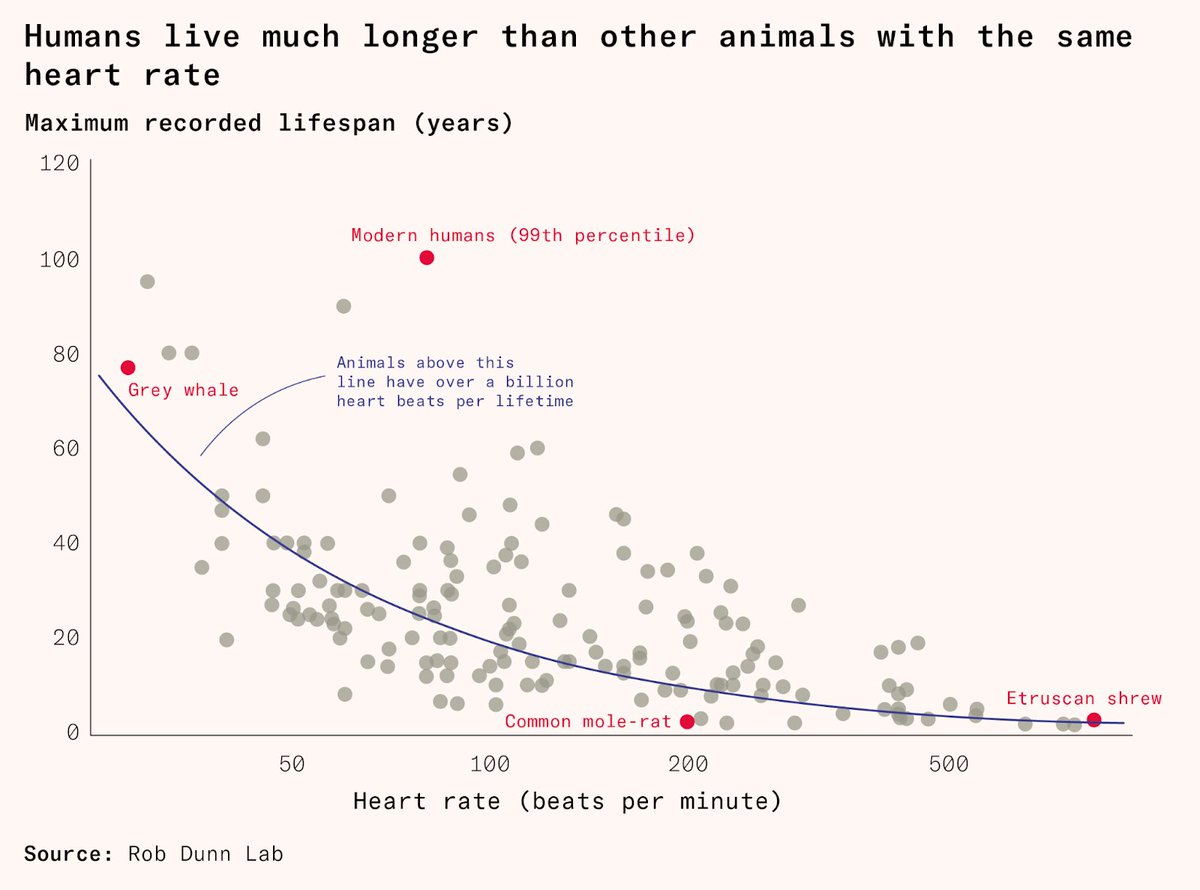

Feb 4

Most animals die after a few decades at most. But a handful of species live flukishly longer. Some clams, sharks and tortoises live for many centuries.

The secret to extending human longevity might be hiding at the bottom of the ocean.

- The 'immortal jellyfish' can age backwards, reverting to an infantile state under extreme stress.

- Lobsters can live for hundreds of years. They grow throughout their whole lives so, rather than dying of age-related health problems, they die because the molting process is so exhausting they starve to death.

- The oldest animal is a 500 year old clam.

- The Greenland shark lives for about 400 years. It's metabolism is so slow it eats about once a year.

- We (humans) are weirdly long lived. If we had the lifespan of most animals of our size, we would live for about 20 to 50 years.

- Because smaller animals have shorter lives but faster hearts, most animals get about a billion heartbeats but we have about double that.

- Elephants have about 20 copies of an anti-cancer gene called the p53. We only have one copy and in half of human cancers, the gene has mutated and failed.

- There are several drugs on the market that have been shown to promote longevity, all of which were originally developed to treat diabetes. (Including Ozempic)

New for Works in Progress, I've written about what gives ultra long-lived animals their powers, how humans evolved our unusually long lifespans, and how this informs cutting-edge longevity research.

worksinprogress.co/issue/the…

68

258

1,908

341,641

José A Puertas retweeted

En realidad, cualquier ciudadano tiene dos "hipotecas" públicas o más. Se la rebajan como ciudadano de una comunidad autónoma, y se la aumentan como ciudadano del Estado. Eso sí, si eres aragonés (o madrileño, o...) el aumento de la segunda es mayor que el de la primera... porque hay que condonar la deuda autonómica de la Generalitat, que montar estructuras de Estado sale muy caro, y somos los demás lo que tenemos que pagarlas.

Por cierto, suponer que todo el mundo tiene hipoteca es pensar que todo el que asiste al mitin ha podido acceder a una primera vivienda en propiedad, y NO vive del alquiler... Igual no es muy representativo especialmente de la juventud actual.

Feb 1

#EnDirecto | Pilar Alegría, sobre la condonación de la deuda: "Imagina que vas a pagar la hipoteca y, en vez de 100.000 euros, te la dejan en 80.000. Y yo digo: ‘no’. ¿Por qué? ‘Porque tú me caes mal y porque se lo ofreces también a mi vecino'"

6

48

127

12,755

José A Puertas retweeted

Jan 20

Si has aguantado el bombardeo de las habituales comunicaciones de las nuevas tablas de las pensiones esta entrada te aligerará la digestión.

Nuestra última entrada con José Antonio Puertas @JAPP1968 en el Blog de la @CMutualidades.

Gracias amigos.

confederacionmutualidades.es…

1

2

199

José A Puertas retweeted

¿Cuál es el problema de las pensiones contributivas en el País Vasco y su sistema de concierto?

1. El sistema de Seguridad Social de reparto, creado en 1963, implicaba una tasa interna de retorno excesiva. El problema existía ya en 1963, con los parámetros demográficos y económicos de la época.

2. Una tasa interna de retorno excesiva quiere decir, en un sistema de reparto, que el valor presente descontado de las prestaciones futuras es superior al valor presente descontado de las cotizaciones sociales, empleando la tasa de descuento que garantiza que el sistema sea sostenible a lo largo del tiempo: la tasa de crecimiento de los ingresos del sistema.

3. Esto implica que los pensionistas contributivos en 2026 están recibiendo una pensión entre un 45% y un 60% más alta de lo que les correspondería actuarialmente.

4. Esta diferencia es particularmente costosa en términos presupuestarios para las pensiones contributivas más altas: un 45% de 45.000 euros (cerca de la pensión bruta anual máxima) es mucho más que un 45% de 20.000 euros.

5. Esto conduce a que el sistema de pensiones contributivo tenga un déficit grave y creciente.

6. Miguel Ángel García, a, que ha sido director general de Ordenación de la Seguridad Social y director del Gabinete Económico Confederal de CC.OO., ha estimado que el déficit de las pensiones contributivas (la diferencia entre los pagos de pensiones contributivas de la Seguridad Social y clases pasivas y las cotizaciones sociales contributivas) fue en 2024, el último año con cifras completas, de 61.140 millones de euros (copio su cuadro con todas las cifras).

7. Estos 61.140 millones de déficit contributivo no incluyen las pensiones no contributivas. Esos pagos van por otro lado.

8. Incluso los complementos a mínimos de las pensiones contributivas representan solo una pequeña parte del déficit contributivo: 7.873 millones.

9. Estos 61.140 millones de euros de déficit contributivo se cubren mediante transferencias del Estado (45.782 millones), otros ingresos menores y deuda (que, en el futuro, se pagará con más transferencias).

10. Es decir, en estos momentos el 30,1% del coste de las pensiones contributivas no se paga con las cotizaciones sociales de la caja única, sino con otros ingresos del Estado, presentes (transferencias) o futuros (deuda).

11. Este porcentaje en el País Vasco es incluso mayor, ya que sus pensiones contributivas son más altas de media (recordemos que el que los sueldos en el País Vasco fueran más altos en el pasado agrava el problema; no es una “deuda histórica” que esten ahora los pensionistas vascos recibiendo, porque la tasa interna de retorno del sistema está por encima de la sostenible) y por su demografía muy desfavorable.

12. Aunque es difícil tener una cifra exacta (por ejemplo, ¿cómo consideramos a los pensionistas que cotizaron parte de su vida en Burgos y parte en Álava?), el déficit del sistema contributivo en el País Vasco es de unos 5.000 millones anuales.

13. Pero aquí está el problema central: las transferencias del Estado que cubren el déficit contributivo se financian exclusivamente con los impuestos recaudados en las 15 comunidades del régimen común.

14. La consecuencia es que un trabajador de Barcelona paga IRPF e IVA para cubrir al menos el 30% de la pensión contributiva de un jubilado de Bilbao.

15. En cambio, el IRPF y el IVA del trabajador de Bilbao se quedan exclusivamente en el País Vasco, salvo el pago del cupo por los servicios comunes del Estado (embajadas, defensa, etc.).

16. Pero este cupo no incluye ni un solo euro del déficit de las pensiones contributivas.

17. Es decir, las 15 comunidades del régimen común transfieren anualmente unos 5.000 millones al País Vasco para cubrir su déficit de pensiones contributivas, sin que este asuma ninguna responsabilidad al respecto.

18. Dado que la cuantía actual del cupo es de unos 1.468 millones, el País Vasco sale a recibir un mínimo de 3.500 millones anuales de renta del resto de España (excepto Navarra).

19. En realidad, la cifra es más bien cercana a los 6.000 millones, porque el ajuste del IVA está mal calculado y el cálculo del cupo es pura contabilidad ficción, pero olvidémonos por un momento de ello.

20. Todas las comunidades del régimen común, excepto Madrid, son más pobres que el País Vasco y, aun así, transfieren renta a este.

21. Esto sí que es una violación del principio de ordinalidad que algunos economistas defienden con tanto énfasis en otras circunstancias.

22. Esto explica por qué el PNV quiere la gestión de los cobros y pagos del sistema de Seguridad Social (por ejemplo, para poder conceder complementos gracias a su financiación extra), pero no romper la caja única de la Seguridad Social (por mucho que sus ponencias programáticas, diseñadas para engañar a militantes ingenuos que no saben contabilidad, digan lo contrario).

23. La situación se irá agravando con los años por la revalorización de las pensiones contributivas y al acelerado declive demográfico del País Vasco.

24. Las excusas esgrimidas por los nacionalistas vascos no tienen sentido contable alguno.

25. Primero, ya he explicado que las pensiones actuales no son consecuencia directa de las cotizaciones sociales pasadas. El sistema se creó de manera insostenible en 1963.

26. Segundo, no hay ajuste alguno por “deuda” o “intereses de la deuda” generados por las transferencias del Estado a las pensiones contributivas en el cálculo del cupo, que, por otra parte, es totalmente opaco.

27. Que los partidos que se denominan de izquierda mantengan la boca absolutamente cerrada sobre este tema es un nivel de hipocresía sideral.

28. Que el PP nunca haya dicho nada al respecto, pese a que Montoro lo entendía perfectamente, demuestra una vez más que el PP solo busca votos para gobernar, no mejorar España. El PP y Montoro permitieron esta tropelía por el plato de lentejas de los votos del PNV en el Congreso de los Diputados (que luego descubrieron que no valían para mucho).

29. Que la mayoría de los “expertos” en financiación autonómica mantengan la boca absolutamente cerrada es asombroso (o quizá simplemente quieren estar a buenas con el poder y que les inviten a seminarios en San Sebastián).

30. Que los medios de comunicación nacionales no expliquen este tema a los ciudadanos es inexcusable.

81

637

1,223

127,618

Jan 17

…. y de él

Jan 16

Cómo van a salir si VIVEN en él?

4

José A Puertas retweeted

Jan 15

Pensiones vascas cuyo abultado déficit (más de 5.000 millones en 2024) tenemos que financiar parcialmente el resto de españoles gracias a la magia del cupo elconfidencial.com/espana/20…

1

8

33

1,452

José A Puertas retweeted

Los políticos españoles siguen, con notable fidelidad, los deseos de sus votantes.

El votante mediano en España es un pensionista que quiere que su pensión se mantenga exactamente como está y que el precio de la vivienda no caiga. Y eso es, precisamente, lo que produce el sistema, con una precisión casi matemática.

Más “control sobre el poder después de las elecciones” solo implicaría más irresponsabilidad y más demagogia.

De hecho, con más “control sobre el poder después de las elecciones”, las pensiones serían aún más altas y el problema de la vivienda todavía peor.

¿De verdad cree alguien que, con más “control sobre el poder después de las elecciones”, se habrían podido firmar los Pactos de la Moncloa?

¿O que, en esas circunstancias, Boyer habría sacado adelante la reforma de 1985?

¿O que se habría completado el ajuste presupuestario de finales de los 90?

¿O que habría sido posible aprobar la reforma laboral del PP?

Por supuesto que no. Todo lo que ha contribuido a la salud a largo plazo de la economía española desde 1975 se ha hecho porque, en unos pocos momentos clave, los políticos españoles ignoraron lo que quería el votante. Y el votante siempre, siempre, siempre ha estado en contra de las reformas necesarias.

El responsable último de esta situación es el votante mediano español, que prefiere que el país se vaya por el desagüe antes que aceptar cualquier sacrificio.

Pero como resulta incómodo admitir que el votante es el verdadero culpable, muchos en España prefieren culpar al sistema electoral, a la partitocracia, a las listas cerradas o a cualquier otra cosa que permita no mirar el problema de frente.

41

291

1,050

55,322