Private investor

Joined January 2025

- Tweets 92

- Following 390

- Followers 919

- Likes 138

31 Photos and videos

Pinned Tweet

18 Dec 2025

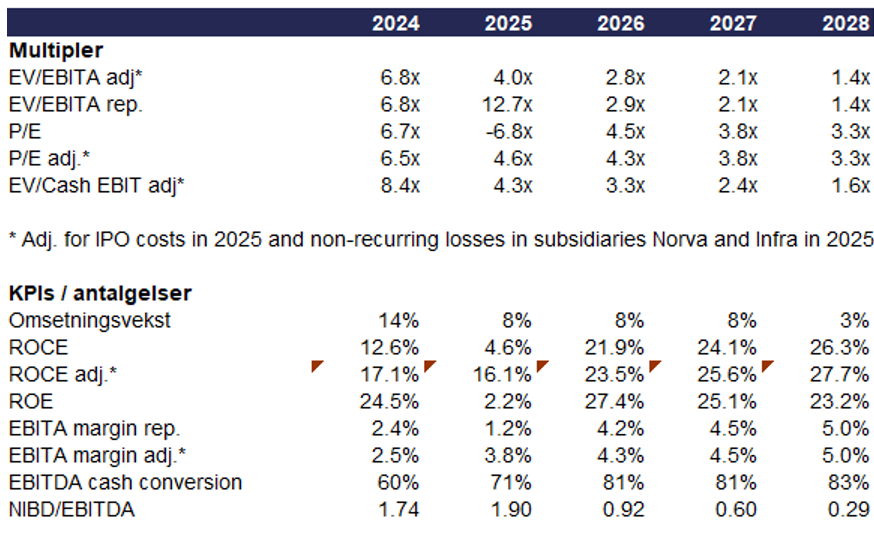

Terranor Group AB

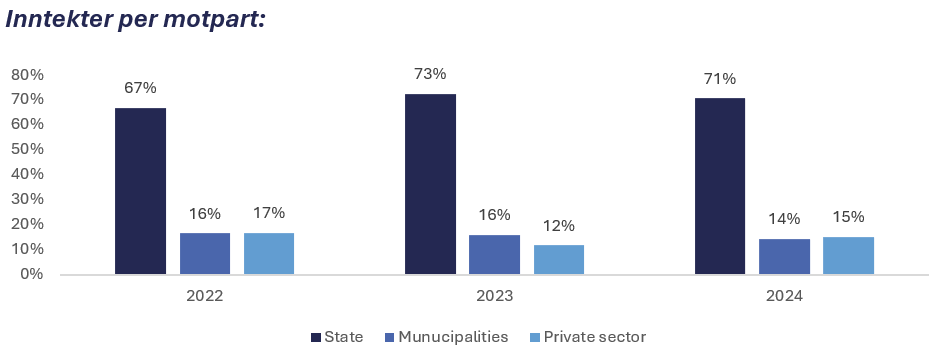

Vedlikehold av veiinfrastruktur i Sverige, Danmark og Finland, hovedsakelig gjennom 4 års kontrakter med staten som motpart (~85% av salg). Normalisert inntjening indikerer attraktiv prising på under 3x EV/EBITA og 4-4.5x P/E. Sterk balanse, utbytte, fine vekstmuligheter og 20% ROCE, samt masse triggere for videre marginekspansjon.

Markedet virker å ikke skjønne trenden i underliggende lønnsomhet, der jeg regner meg frem til rundt 4x EV/Cash EBIT and 4.6x P/E justert for IPO costs og litt småtteri av non-recurring costs for 2025.

2

2

73

40,866

Jun 11

Fint å se litt attention på Terranor med IoC fra SB1 Markets og en video fra DNBC i dag: youtu.be/C18Ub-G5Sew?si=TAND…

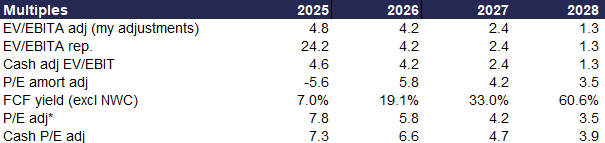

På mine tall (som ligger relativt in line med guidance) får jeg følgende multipler. Dette for et selskap med lange 4-6 års kontrakter mot staten der man bør ha bra visibilitet både på inntekter og margin. Her bør det også bli 100% payout ratio, så ikke langt unna dagens aksjekurs bare i utbytte de neste tre årene. Bør vel være M&A kandidat også?

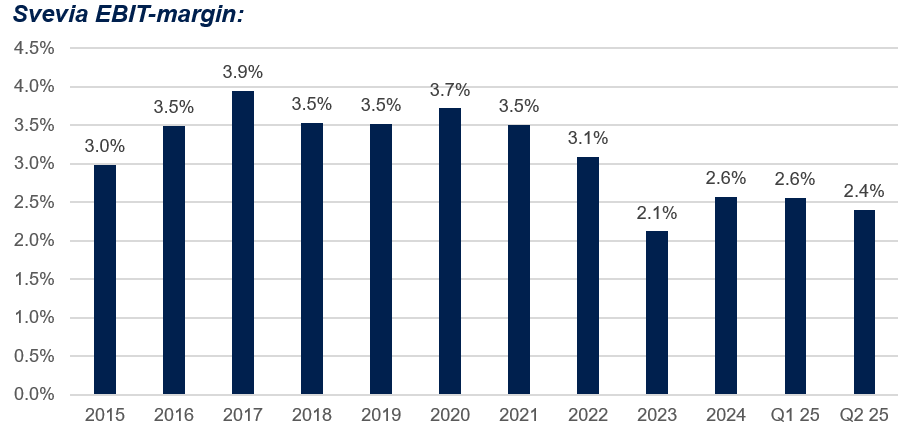

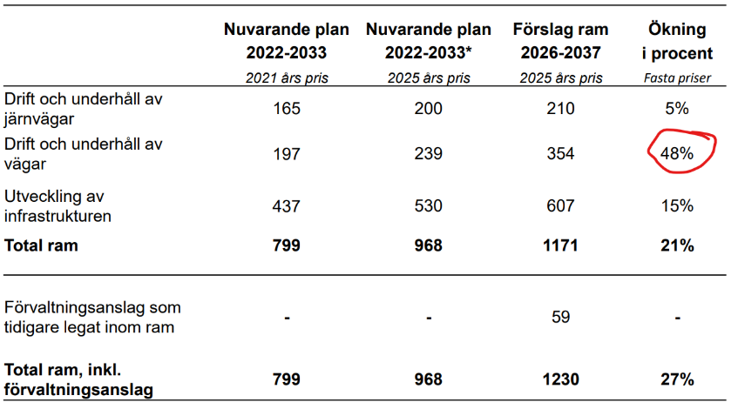

Ekstremt billig selskap posisjonert mot økt fokus på veivedlikehold i Sverige (48% økt budsjett) i en svært gunstig konkurransesituasjon (i snitt kun 3 bud per kontrakt på 2026 tendersesongen med 20% prisvekst i snitt...) og top 3 aktører med 90% markedsandel.

18 Dec 2025

Terranor Group AB

Vedlikehold av veiinfrastruktur i Sverige, Danmark og Finland, hovedsakelig gjennom 4 års kontrakter med staten som motpart (~85% av salg). Normalisert inntjening indikerer attraktiv prising på under 3x EV/EBITA og 4-4.5x P/E. Sterk balanse, utbytte, fine vekstmuligheter og 20% ROCE, samt masse triggere for videre marginekspansjon.

Markedet virker å ikke skjønne trenden i underliggende lønnsomhet, der jeg regner meg frem til rundt 4x EV/Cash EBIT and 4.6x P/E justert for IPO costs og litt småtteri av non-recurring costs for 2025.

1

4

28

6,904

Jun 3

Anbefaler å høre på denne med arbeidende styremedlem og gründer i CEDER.

Her blir det buybacks…

open.spotify.com/episode/3sT…

#113: Intervju med Niklas Pålsson - Grundare av Cedegrenska

Börsmagasinet · Episode

open.spotify.com

May 25

$CEDER med oppkjøp i dag. Fra call virker EV/EBITA å være rundt 3.5-4.5x før synergier. Med dette oppkjøpet er man da innenfor 10-15% veksttarget for neste år, dog vil inkrementell vekst være på høyere marginer enn CEDER i dag.

Bra kapitallokering. Dog håper jeg neste steg blir en ny runde med tilbakekjøp av 10% av utestående aksjer. Uplisting potensielt trigger for dette

2

2

21

3,835

Jonas Fremming retweeted

May 29

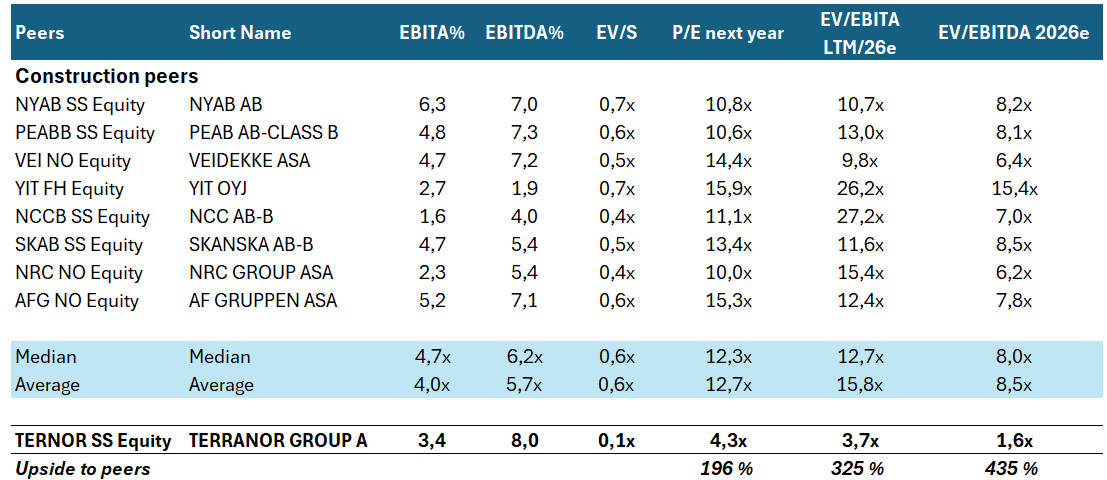

I august kom jeg over et lite svensk selskap som heter Terranor. $TERNOR

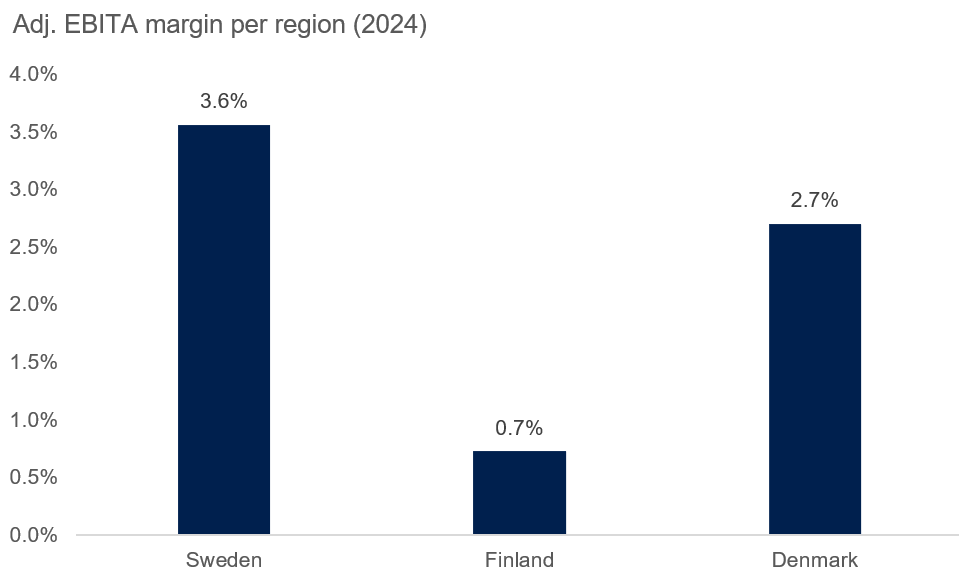

Terranor kom på børs 30. juni 2025 til SEK 20 per aksje. Kort fortalt: et carve-out fra NCC, bygget opp av Mutares, og nå notert som en ren nordisk road O&M-spiller. Altså drift og vedlikehold av veier i Sverige, Danmark og Finland.

Og her var det veldig mye interessant: lange offentlige kontrakter, lav kredittrisiko, asset-light modell og et finansielt mål om 5 % margin som gjorde aksjen ekstremt billig hvis de faktisk leverte.

Men i starten var det også mye som gjorde caset krevende å tro på. De hadde nesten ingen børshistorikk. Mutares var en stor eier som åpenbart skulle ut. Finland hadde gamle problemkontrakter. Danmark hadde svak lønnsomhet. Og hele caset krevde at Sverige faktisk kunne skalere kraftig uten å ødelegge marginene.

Det var egentlig et typisk «ser billig ut, men må bevises»-case.

Etter CMD-en på tirsdag synes jeg det bildet har endret seg ganske mye:

Overhenget fra Mutares er borte. Backloggen er rekordhøy. Sverige ser ut som en mye sterkere motor enn det jeg trodde i starten. Danmark virker som en reell margin-recovery. Finland er fortsatt vanskelig, men risikoen virker mer isolert enn jeg først trodde.

Og kanskje viktigst: ledelsen fremstår ikke bare trygge på 2028-guidingen. De virker nesten mer opptatt av å forklare hvorfor de kan levere enda bedre enn det de initielt trodde.

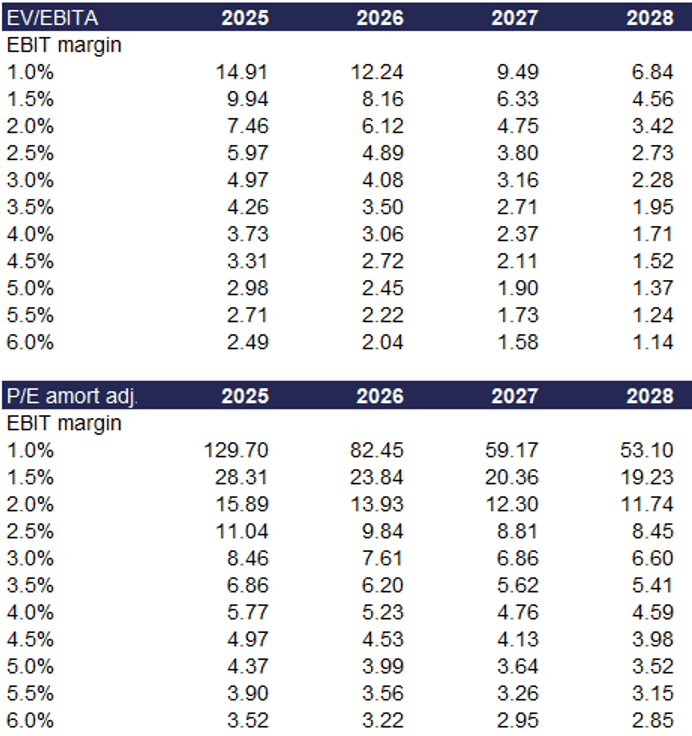

På dagens kurs, hvis de leverer på CMD-planen, snakker vi om under 2x EV/EBITA ex leases, 3.3x P/E og ca. 32% FCFE-yield på 2028-tall.

Under har jeg laget en liten tråd på hvorfor jeg liker caset.

30 Aug 2025

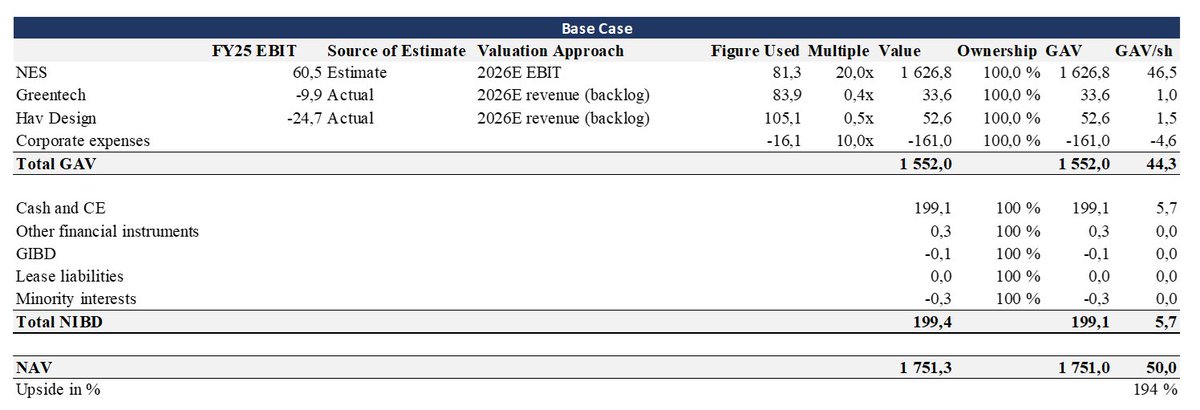

Skjult verdi i brøytekanten?

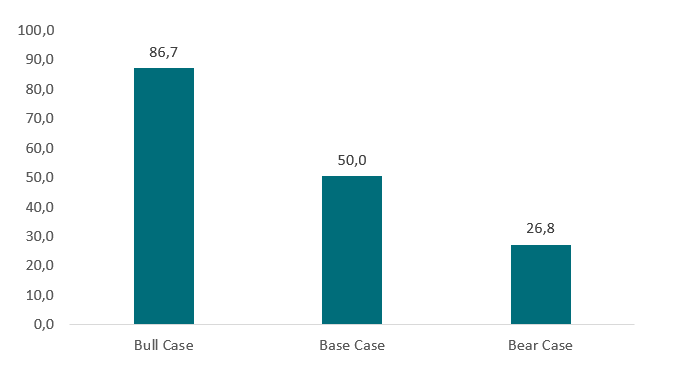

Terranor drifter/vedlikeholder veier for offentlig sektor i Norden. Med en forsiktig modell (under ledelsens >8 % vekst og >5 % EBITA) lander min multiple-baserte verdi rundt 43 kr/aksje i base (56/32 bull/bear) mot 23 i dag. Har fokusert på margin of safety og har derfor ikke vært spesielt gavmild multiplene, også i bull-scenario. $TERNOR

Caset blir spesielt interessant når du regner marginsensitiviteten: holder du EV konstant, faller 2026E EV/EBITA fra 7,4x på 2 % til ~3x på 5 %. Små marginløft kan flytte caset mye!

4

8

56

11,941

Jonas Fremming retweeted

May 28

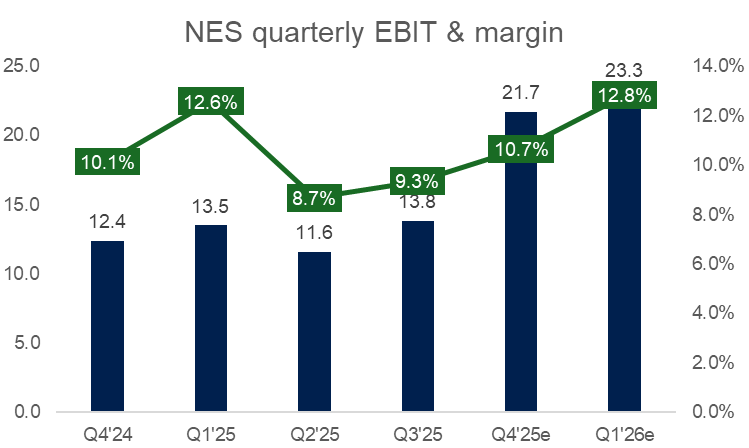

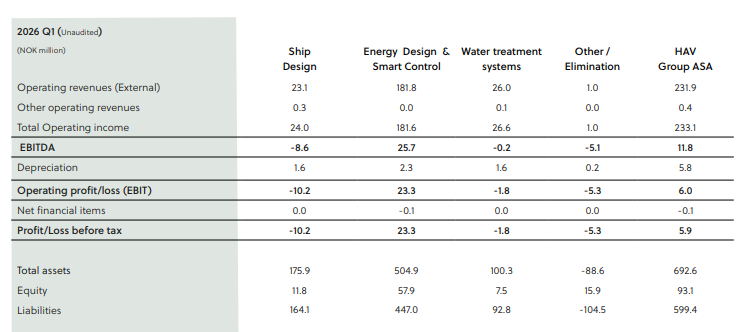

$HAV Q1: NES rev MNOK 182 ( 77%), EBIT MNOK 23.3 ( 73%, 12.8% margin). Backlog BNOK 1.06, order intake MNOK 148, B2B 0.63x. Design & Greentech still negative. @oystein_barmen added to board, Simonnes bought NOK 450k of stock. 20x NES EBIT runrate = NOK 52/sh, 0 value to remainco.

May 26

$HAV: sub 6x FY26e EBIT, 200 MNOK net cash, >1.1 BNOK backlog strong regulatory tailwinds. Founding family owns 41%, still underwater from '21. Same bank that ran the SEAM deal (36x EBIT) is advising HAV. Base case is >3x, w/ Design, Greentech & Hydrogen for free. Link in bio!

3

27

4,125

May 28

Kan vel si oss fornøyde med all time high EBIT og EBIT margin for NES i Q1?

LTM EBIT 70.4m i NES. Mer aktivitet de neste kvartalene = EBIT 85-110m?

May 15

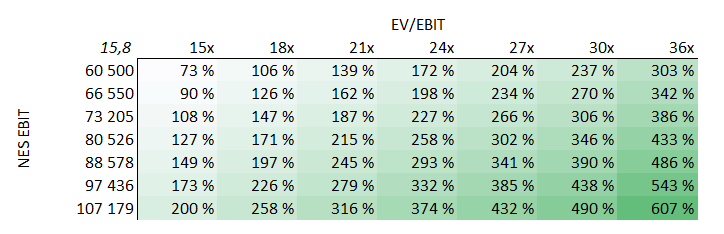

Jeg har fortsatt en stor poss i denne. Tror fortsatt ikke markedet skjønner hvordan man skal tenke rundt verdsettelse om (når?) NES blir solgt. Noen enkle regnestykker:

NES leverte inntekter på 592m i 2025 og 61m EBIT. Det var marginalt høyere enn estimert backlog for levering i 2025 ved inngangen av året.

Estimert backlog ved inngangen til 2026 er 781m. I tillegg er det kommet litt mer og mer kan fortsatt komme. Om man kun antar inngående backlog og samme margin som 2025 (konservativt gitt afterservice er innvannende på margin og det er mer av det i 2026 enn i 2025), så har man EBIT på 80m. Tar man hensyn til nye ordre og marginal margin-uplift er man minst på 85-90m og kanskje nærmere 100-110m i EBIT.

Hanwha kjøpte SEAM for noen måneder siden (svært sammenlignbart selskap til NES med ca samme skala som NES i 2025, lavere størrelse enn NES i 2026) til 2mrd. Det impliserer 38x 2024 EBIT (2025 undisclosed).

Hvis man antar at net cash er reell og 15/25/38x EBIT og null verdi på resten selskapet gir det NOK42/sh, NOK66/sh, NOK98/sh på NOK85m EBIT. På 100m EBIT er betydelig høyere igjen. På toppen av dette får man opsjonalitet i Water Treatment og Hav Design, som begge forsåvidt også passer fint inn i andre selskaper.

Den store net cash posisjonen er delvis drevet av arbeidskapital, men arbeidskapitalen er strukturell negativ. Sammenlignet mot backlog og historikk er det faktisk mindre negativ arbeidskapital enn historisk.

2

2

24

4,048

May 28

Synes det var greit nok. Er litt lumly mye mer afterservice fremover som ikke er inkludert i ordreinntak

1

2

656

May 27

Assymetrisk case....

Very reminiscent of Beerenberg (which unfortunately got taken off the exchange too cheaply):

"Forced" PE seller (overhang gone)

Small niche with strong market position

Long contracts with stable counterparty

High cash conversion

Low multiple and no debt

Dividends from the start

1

1

17

5,920

Jonas Fremming retweeted

May 26

$HAV: sub 6x FY26e EBIT, 200 MNOK net cash, >1.1 BNOK backlog strong regulatory tailwinds. Founding family owns 41%, still underwater from '21. Same bank that ran the SEAM deal (36x EBIT) is advising HAV. Base case is >3x, w/ Design, Greentech & Hydrogen for free. Link in bio!

3

2

28

8,048

May 26

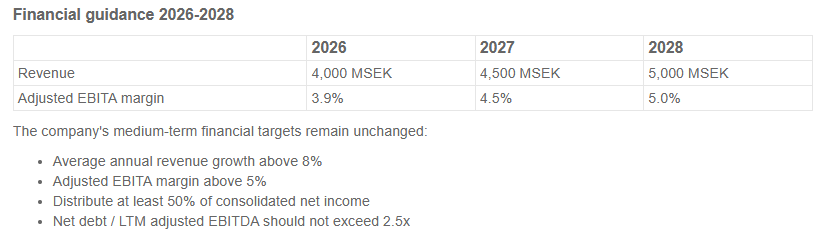

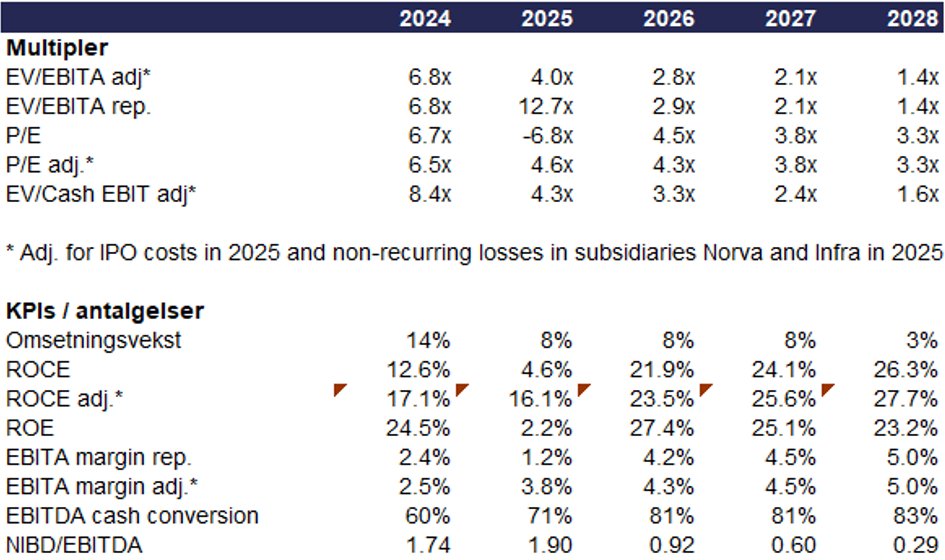

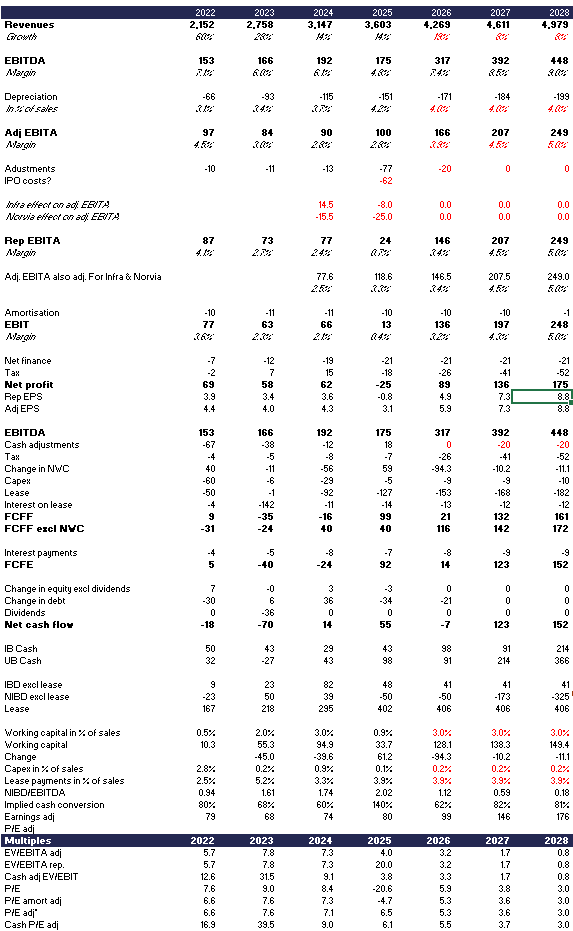

Terranor med guidance for 2026-28 kom nå:

Med cash akkumulering fram til 2028 ender man på under 1x EBITA på 2028 guidance...

May 25

Terranor CMD i morgen. Tipper den kan fint illustrere en realistisk vei til 5% margin, samt vekstmulighetene.

Etter tendersesongen nå er ferdig tror jeg på 17-20% organisk vekst og 4% EBITA margin i 2026. Om det inntreffer ser vi sub 3x EBITA og fort rundt 30% FCF yield. Mulighet for å øke dividend/buyback policy også?

3

4

38

6,896

May 25

Terranor CMD i morgen. Tipper den kan fint illustrere en realistisk vei til 5% margin, samt vekstmulighetene.

Etter tendersesongen nå er ferdig tror jeg på 17-20% organisk vekst og 4% EBITA margin i 2026. Om det inntreffer ser vi sub 3x EBITA og fort rundt 30% FCF yield. Mulighet for å øke dividend/buyback policy også?

18 Dec 2025

Terranor Group AB

Vedlikehold av veiinfrastruktur i Sverige, Danmark og Finland, hovedsakelig gjennom 4 års kontrakter med staten som motpart (~85% av salg). Normalisert inntjening indikerer attraktiv prising på under 3x EV/EBITA og 4-4.5x P/E. Sterk balanse, utbytte, fine vekstmuligheter og 20% ROCE, samt masse triggere for videre marginekspansjon.

Markedet virker å ikke skjønne trenden i underliggende lønnsomhet, der jeg regner meg frem til rundt 4x EV/Cash EBIT and 4.6x P/E justert for IPO costs og litt småtteri av non-recurring costs for 2025.

1

3

36

17,963

May 25

$CEDER med oppkjøp i dag. Fra call virker EV/EBITA å være rundt 3.5-4.5x før synergier. Med dette oppkjøpet er man da innenfor 10-15% veksttarget for neste år, dog vil inkrementell vekst være på høyere marginer enn CEDER i dag.

Bra kapitallokering. Dog håper jeg neste steg blir en ny runde med tilbakekjøp av 10% av utestående aksjer. Uplisting potensielt trigger for dette

May 21

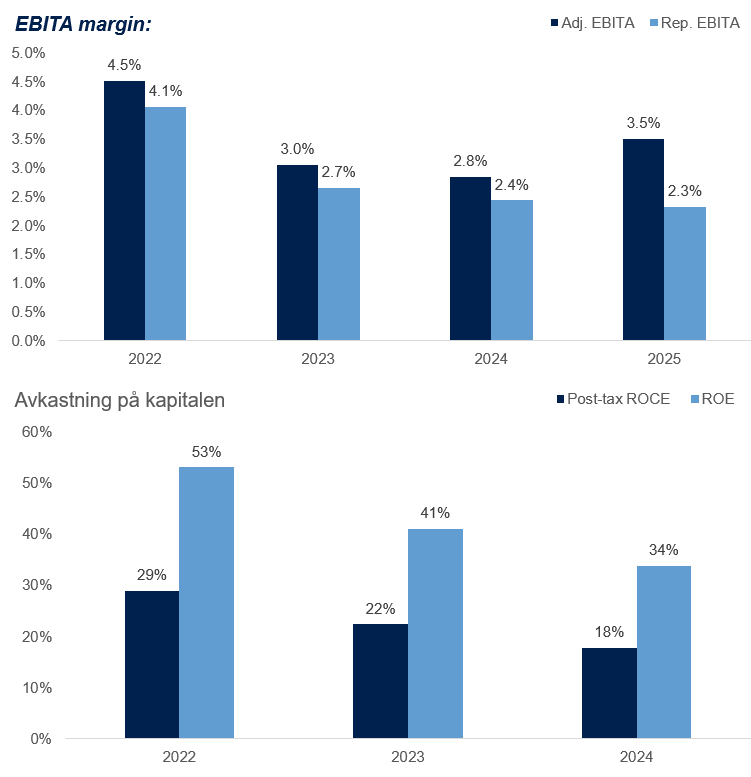

$CEDER leverer nok en gang kanontall med 8.2% EBITA margin i Q3 og 8.2% LTM, med 14.1% YoY vekst (39% vekst LTM). Underliggende LTM FCF yield nå rundt 22-23%. Med ett kvartal igjen av regnskapsåret blir det fort 9kr i EPS.

Fantastisk drevet selskap som gjør alt riktig på drift og kapitalallokering.

1

28

10,813

Jonas Fremming retweeted

May 24

" $SIVE can reach $80b because $LITE is $80b" has to be the dumbest and most dangerous investment thesis ever. People will lose their savings listening to all this misinformation. It's sad and needs to stop (I am starting an anti $SIVE crusade).

1. $SIVE is not a bottleneck (despite it being the poster child of the photonics bottleneck craze). A bottleneck, by definition, must be the company that constrains the production of a massive downstream industry. To constrain production, you must both own hard physical assets and hold a dominant market share position. Sivers has neither. Sivers is a fabless design company that relies on WIN for Foundry services, and with revenues of ~$30 million, they hold near zero market share in the massive datacom laser industry.

2. Supply chain analysis is misleading. In semiconductors (or any industry producing a durable manufactured good) switching costs are near zero while process power, cornered resources, and scale dominate. Therefore, "who has a superior product" is far more important than "who supplies what to whom." CPO external light sources require quality lasers meeting noise (linewidth and RIN) and power (400mW ) specs. $SIVE lasers are far inferior to that of larger peers like $LITE.

3. $SIVE valuation is comically detached from reality. On NTM metrics, $LITE trades at 14x EV/Revenue and 32x EV/EBITDA while $SIVE trades at 50x and 650x (!!) those same metrics. As a permanent AI infra bull, I fully agree that consensus is too conservative; however, they are not off by two orders of magnitude.

The misinformation needs to stop. Let's help actually help retail understand what they own.

May 23

To be honest I do believe $SIVE can reach 80b market cap.

It's in an exploding market and its peers have done it....

So what prevents them?

103

29

432

339,557

May 21

$CEDER leverer nok en gang kanontall med 8.2% EBITA margin i Q3 og 8.2% LTM, med 14.1% YoY vekst (39% vekst LTM). Underliggende LTM FCF yield nå rundt 22-23%. Med ett kvartal igjen av regnskapsåret blir det fort 9kr i EPS.

Fantastisk drevet selskap som gjør alt riktig på drift og kapitalallokering.

Jan 26

Positiv PW fra $CEDER. 57% vekst i EBITA og økning i minimum margin for året fra 6% til 7%.

LTM EV/EBITA på 4.4x og goodwill-justert P/E på 5.3x...

Dette er før man ser effekten av flere innvannende oppkjøp. Politisk støy overskygger om dagen - jeg har kjøpt ytterligere.

mfn.se/a/cedergrenska/cederg…

1

1

16

9,787

May 21

Clean-out av Mutares i Terranor - bra for caset fremover!

18 Dec 2025

Terranor Group AB

Vedlikehold av veiinfrastruktur i Sverige, Danmark og Finland, hovedsakelig gjennom 4 års kontrakter med staten som motpart (~85% av salg). Normalisert inntjening indikerer attraktiv prising på under 3x EV/EBITA og 4-4.5x P/E. Sterk balanse, utbytte, fine vekstmuligheter og 20% ROCE, samt masse triggere for videre marginekspansjon.

Markedet virker å ikke skjønne trenden i underliggende lønnsomhet, der jeg regner meg frem til rundt 4x EV/Cash EBIT and 4.6x P/E justert for IPO costs og litt småtteri av non-recurring costs for 2025.

2

33

5,524

May 15

Jeg har fortsatt en stor poss i denne. Tror fortsatt ikke markedet skjønner hvordan man skal tenke rundt verdsettelse om (når?) NES blir solgt. Noen enkle regnestykker:

NES leverte inntekter på 592m i 2025 og 61m EBIT. Det var marginalt høyere enn estimert backlog for levering i 2025 ved inngangen av året.

Estimert backlog ved inngangen til 2026 er 781m. I tillegg er det kommet litt mer og mer kan fortsatt komme. Om man kun antar inngående backlog og samme margin som 2025 (konservativt gitt afterservice er innvannende på margin og det er mer av det i 2026 enn i 2025), så har man EBIT på 80m. Tar man hensyn til nye ordre og marginal margin-uplift er man minst på 85-90m og kanskje nærmere 100-110m i EBIT.

Hanwha kjøpte SEAM for noen måneder siden (svært sammenlignbart selskap til NES med ca samme skala som NES i 2025, lavere størrelse enn NES i 2026) til 2mrd. Det impliserer 38x 2024 EBIT (2025 undisclosed).

Hvis man antar at net cash er reell og 15/25/38x EBIT og null verdi på resten selskapet gir det NOK42/sh, NOK66/sh, NOK98/sh på NOK85m EBIT. På 100m EBIT er betydelig høyere igjen. På toppen av dette får man opsjonalitet i Water Treatment og Hav Design, som begge forsåvidt også passer fint inn i andre selskaper.

Den store net cash posisjonen er delvis drevet av arbeidskapital, men arbeidskapitalen er strukturell negativ. Sammenlignet mot backlog og historikk er det faktisk mindre negativ arbeidskapital enn historisk.

Apr 30

Hav Group annonserte i dag strategisk review. Personlig tror jeg dette handler om NES, et segment som leverte NOK61m i EBIT i 2025 på 592m i topplinje. I 2026 er backlogen høyere og med samme backlog conversion (før ordre de får for resten av året) og margin ser jeg for meg hvertfall NOK85m i EBIT i 2026. Enkelt å se for seg mer enn NOK100m ved noen flere ordre, som typisk kommer gjennom året.

Peer SEAM ble kjøpt av Hanwha for noen måneder siden for ca. NOK2mrd på 53m EBIT (8% EBIT margin) og NOK682m i topplinje. Gitt prisingen i markedet gir det mening å se på muligheter for NES.

På nåværende 11.7kr får man implisert NES til 2-3x 26e EBIT ved antagelse om at resten av Hav Group er verdt 0kr utenom overhead med samme multippel som NES (mcap=410m - net cash 198m = 212 EV, 212/85 = 2.5x, overhead rundt -13).

Virker som bra risk/reward!

4

5

32

9,498

May 13

Ser fortsatt bra ut...

May 13

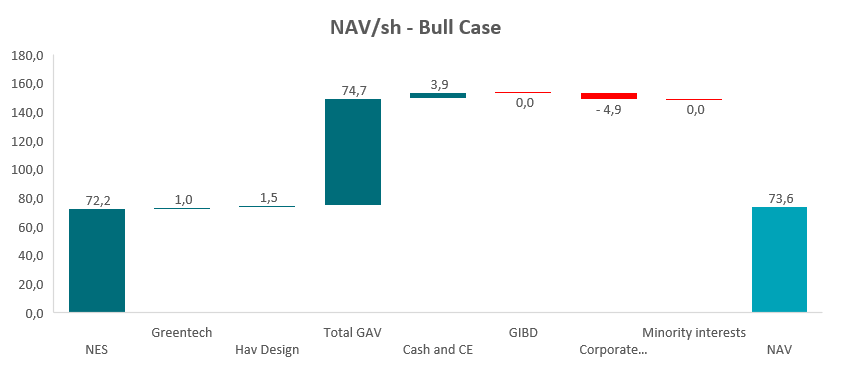

Newest port add. $HAV is a maritime green-tech co w/ ship design, electric propulsion (NES) & ballast water treatment. ~200 MNOK net cash, sub 6x FY26e EBIT, backlog >1.1 BNOK. Strategic review likely to sell NES. Kicker: 36x EBIT (SEAM takeout) = 83 NOK/sh. At 20x = 47 NOK/sh.

1

17

5,509

Apr 30

Hav Group annonserte i dag strategisk review. Personlig tror jeg dette handler om NES, et segment som leverte NOK61m i EBIT i 2025 på 592m i topplinje. I 2026 er backlogen høyere og med samme backlog conversion (før ordre de får for resten av året) og margin ser jeg for meg hvertfall NOK85m i EBIT i 2026. Enkelt å se for seg mer enn NOK100m ved noen flere ordre, som typisk kommer gjennom året.

Peer SEAM ble kjøpt av Hanwha for noen måneder siden for ca. NOK2mrd på 53m EBIT (8% EBIT margin) og NOK682m i topplinje. Gitt prisingen i markedet gir det mening å se på muligheter for NES.

På nåværende 11.7kr får man implisert NES til 2-3x 26e EBIT ved antagelse om at resten av Hav Group er verdt 0kr utenom overhead med samme multippel som NES (mcap=410m - net cash 198m = 212 EV, 212/85 = 2.5x, overhead rundt -13).

Virker som bra risk/reward!

3

5

40

14,587

Apr 9

Bra initiativ rundt $NORTHM. Støtter gjengen med mine aksjer

Generalforsamlingen i $NORTHM nærmer seg, og på nettsiden under ligger det nå en kort og oversiktlig gjennomgang av det jeg mener er et av de skjeveste kapitalallokeringsregnestykkene på børs i dag.

Støtten på nettsiden har så langt vært mye større enn ventet, noe som tyder på at mange aksjonærer ser den samme asymmetrien i caset.

Kort om caset: North Media handles fortsatt med rundt 70 % rabatt til NAV. Bare aksjer og eiendom alene tilsvarer en verdi godt over dagens mcap, og da har vi verken tatt med cashen, som utgjør rundt 13 % av mcap, eller driften, som i en SOTP-vurdering alene kan forsvare over 200 % av mcap.

Historien viser også hvor kraftig dette kan slå ut når tilbakekjøpene faktisk blir store nok.

(1) Topdanmark viste det over tid: 72 % av aksjene ble slettet, og totalavkastningen endte rundt 20 % årlig fra 1999 til 2019.

(2) Jyske Bank er et nyere eksempel. Siden 2020 er aksjebasen kuttet med 15 %, samtidig som aksjen har steget rundt 285 %.

(3) Otello viste det samme. 10 % av antall aksjer ble kjøpt tilbake i 2025, og aksjen steg 138 % samme år.

Når rabatten er stor nok og tilbakekjøpene er store nok, kan totalavkastningen bli langt større enn markedet først tror.

Under legger jeg også en kort tråd med noen slides som forklarer caset steg for steg. De samme slidene, og enkle Excel-filer som viser regnestykkene, ligger også på siden for dem som vil gå dypere.

idealkapital.no/north-media/

2

1

23

6,449

Jonas Fremming retweeted

Bumble is printing cash.

Q4 adjusted EBITDA of $71.6m vs $63m guidance.

Guides for $78m adjusted EBITDA in Q1 2026.

Just $413m net debt end of 2026. No cash taxes for the foreseeable future.

Should do ~$200m FCF in 2026 vs $451 million market cap.

Short squeeze

$BMBL

20

8

176

47,319