KMFG by Kripto Mevsimi

Joined July 2023

- Tweets 853

- Following 21

- Followers 3,728

- Likes 665

591 Photos and videos

KMFG hakkında detaylı bilgi almak isterseniz 👇

youtu.be/wq9Io1X1l4g

8

2

60

40,409

KMQuant retweeted

Jun 5

Güncel piyasa değerlendirme videomuz Youtube kanalında yayınlandı.

KMQuant verileri üzerinden de gittik bu sefer açık olarak.

Ben detaylı izlemenizi ve hatta çabuk izlemenizi tavsiye ederim, gerisi sizlere kalmış.

4

11

152

10,472

KMQuant retweeted

Jun 3

Kripto piyasasında bugün en zor durumda olan yatırımcı grubu, yeni gelenler değil. Asıl zor durumda olanlar, 2021’de veya daha eski döngülerde altcoin alıp hâlâ ciddi zararda bekleyenler.

Bu insanların büyük kısmı aslında yeni bir yatırım kararı vermiyor. Geçmişte verdikleri bir kararın düzelmesini bekliyor. “Bir sonraki boğa gelsin, en azından maliyetime gelsin, sonra çıkarım” düşüncesi çok yaygın. Bu düşünce insani olarak anlaşılır. Çünkü kimse yıllarca beklediği bir varlığı büyük zararla satmak istemez. Delphi Digital’in “State of Token Markets” raporu, altcoin piyasasında eski döngülerde çalışan bazı varsayımların artık eskisi kadar geçerli olmadığını anlatan güncel bir rapor ve gerçekten sektörle ilgileniyorsanız okumanız gerekir.

2017 veya 2021 sonrası yatırımcıların önemli bir kısmı şuna alıştı: Büyük düşüş olur, uzun süre beklenir, sonra yeni boğada birçok altcoin eski zirvesine yaklaşır veya en azından ciddi bir toparlanma yaşar. Fakat bu döngüde tablo farklılaştı. Rapora göre 2024–2025 döneminde piyasada yeniden birçok hikâye, memecoin furyası, airdrop, yeni token lansmanı ve borsa listelemesi görülmesine rağmen altcoin piyasası 2021 zirvelerini kalıcı şekilde geri alamadı. Daha da önemlisi, on milyonlarca token içinden yalnızca yaklaşık 1.700 token günlük ortalama 250 bin dolar ve üzeri spot DEX hacmi üretmeye devam ediyor. Bu, token piyasasında kalıcı likiditenin aslında çok az sayıda varlığa sıkıştığını gösteriyor.

Bu veri eski yatırımcı için çok önemli. Çünkü beklenen şey “piyasa geri gelsin” olabilir, ama piyasa geri geldiğinde sermaye aynı tokenlara geri dönmeyebilir.

Yani yatırımcının kendine sorması gereken soru artık sadece şu değil: “Benim aldığım token eski fiyatına döner mi?”

Daha doğru soru şu: “Piyasa büyürse, bu token hâlâ sermayenin geri dönmek isteyeceği bir varlık mı?”

Bu iki soru arasında büyük fark var. Bir token geçmişte çok popüler olmuş olabilir. Bir dönem herkesin konuştuğu proje olabilir. Büyük borsalarda listelenmiş olabilir. Eski zirvesine göre çok ucuz görünebilir. Ama bunların hiçbiri tek başına o tokenın tekrar aynı ilgiyi göreceğini garanti etmez. Hatta bazen eski zirve, yatırımcı için bir hedef değil, geçmişte oluşmuş bir aşırılığın kalıntısı olabilir.

Raporda özellikle “holder” açısından acı bir tablo var. VC destekli birçok büyük token lansmanında fiyatlar ilk günlerde kısa süreli yükselmiş, ardından uzun süreli bir düşüşe girmiş. Bazı tokenlarda düşüşler �’ın üzerine çıkmış. Delphi burada sorunun sadece fiyat düşüşü olmadığını söylüyor: birçok token sahibinin gelir üzerinde hakkı yok, yönetim üzerinde gerçek bir gücü yok ve projenin başarısını token fiyatına bağlayan güçlü bir mekanizma yok. Bu durumda token, gelecekte yaratılacak değerden pay veren bir araç olmaktan çok, içeriden dışarıya yapılan dağıtımın aracı haline geliyor.

Bu eski yatırımcı için şu anlama geliyor: Sadece “proje hâlâ çalışıyor” demek yeterli değil. Proje çalışıyor olabilir, ürün geliştiriyor olabilir, kullanıcı sayısı artıyor olabilir. Ama bu değer token sahibine dönmüyorsa, yatırımcı aslında projenin başarısını değil, token fiyatına yeniden talep gelmesini bekliyor demektir.

Bu ayrım çok kritik.

Çünkü birçok yatırımcı kendi coinini savunurken “ekip çalışıyor, proje ölmedi, hâlâ geliştirme yapılıyor” diyor. Bunlar elbette önemli. Ama yatırım açısından tek başına yeterli değil. Bir şirket büyüdüğünde hissedarın bundan faydalanma ihtimali daha doğrudandır. Fakat birçok token modelinde protokol büyüse bile token sahibinin bundan nasıl ekonomik fayda sağlayacağı belirsizdir. Bu yüzden artık “proje iyi mi?” sorusunun yanına mutlaka “bu iyilik tokena nasıl yansıyor?” sorusunu eklemek gerekiyor.

Eski yatırımcıların en büyük psikolojik hatalarından biri, zarardaki pozisyonu “sabır testi” gibi görmeleri. Elbette yatırımda sabır önemlidir. Ama her bekleyiş sabır değildir. Bazen sadece maliyete dönme umududur. Eğer bir varlığın ekonomik modeli bozulmuşsa, arzı sürekli artıyorsa, tokena değer aktarımı zayıfsa ve piyasa ilgisi başka yere kaymışsa, orada beklemek yatırım disiplini değil, geçmiş karara sadakat olabilir.

Delphi raporundaki unlock verisi bunu daha somut hale getiriyor. 33 token ve 400’den fazla unlock olayı incelendiğinde, unlock dönemleri etrafındaki üç haftalık pencerede tokenlar BTC’ye karşı ortalama -%7 excess return üretmiş. 33 tokenın 28’i unlock olayları genelinde BTC’nin altında kalmış. Buradaki ana sorun tek bir unlock değil; bir sonraki unlock’ın çok kısa süre sonra yeniden geliyor olması. Yani yatırımcı beklerken, karşısında sürekli yeni arz geliyor.

Bu yüzden zararda bekleyen bir yatırımcı için ilk yapılması gereken şey, pozisyonu sadece zarar oranına göre değerlendirmemek. “� düştü, artık satılmaz” düşüncesi çok tehlikeli olabilir. Çünkü bir varlığın � düşmüş olması, onun otomatik olarak ucuz olduğu anlamına gelmez. Eğer arz baskısı devam ediyorsa, talep zayıfsa ve token sahibine değer dönüşü yoksa, � düşen bir varlık bir � daha düşebilir. Kriptoda bu matematik acımasızdır: 10 dolardan 2 dolara düşen bir token � düşmüştür; 2 dolardan 0.40 dolara düşmesi de yine � düşüştür.

Burada eski yatırımcının kendine karşı dürüst olması gerekiyor. Her pozisyon için şu sorular sorulmalı:

- Bu token bugün sıfırdan portföy kuruyor olsam yine alacağım bir varlık mı?

- Yoksa sadece zararım büyük olduğu için mi tutuyorum?

- Bu tokenın önümüzdeki 12–24 ayda fiyatı destekleyecek gerçek bir talep mekanizması var mı?

Yoksa tek beklentim genel boğa piyasasında sıranın ona da gelmesi mi?

- Token arzı artıyor mu, unlock baskısı devam ediyor mu?

- Eğer devam ediyorsa, bu arzı karşılayacak alıcı kim?

- Protokol gelir üretiyor mu?

- Üretiyorsa bu gelir tokena dönüyor mu?

- Bu token kendi sektöründe hâlâ lider mi?

- Yoksa 2021’de güçlü olan ama bugün piyasanın unuttuğu bir varlık mı?

Bu soruların cevabı rahatsız edici olabilir. Ama yatırımcının ihtiyacı olan şey rahatlatıcı hikâye değil, karar verebileceği bir çerçeve.

Burada amaç herkese “zarardaki coinleri satın” demek değil. Böyle mekanik bir cevap doğru olmaz. Bazı eski tokenlar hâlâ güçlü ağ etkisine, gerçek kullanıma, gelir üretimine, marka değerine veya kurumsal ilgiye sahip olabilir. Bazıları yeni dönemde yeniden fiyatlanabilir. Ama hepsinin otomatik olarak eski zirvesine dönmesini beklemek artık çok daha zayıf bir varsayım.

Delphi raporundaki bir başka önemli veri de bunu destekliyor. 2025 içinde top-150 tokenların neredeyse tamamı en az bir kez @ ile 0 arasında aylık yükseliş yaşamış. Yani fırsatlar hiç yok değildi. Ama bu hareketler çoğu holder için kalıcı getiriye dönüşmedi. Hareket geldi, kısa sürdü ve birçok token tekrar geriledi. Rapora göre kazananları ayıran şey çoğu zaman sektör ya da hikâye değil; protokolün gelir üretip üretmediği ve bu geliri token ekonomisine nasıl bağladığı oldu.

Bu eski yatırımcı için çok önemli bir mesaj: Maliyete dönmeyi beklerken her yükselişi “dönüş başladı” diye okumak zorunda değilsiniz. Bazı yükselişler sadece çıkış likiditesidir. Bazıları sadece kısa vadeli rotasyondur. Bazıları sadece piyasanın kısa süreli ilgisidir. Eğer yapısal sorun çözülmemişse, her yükseliş yeni bir boğa başlangıcı olmayabilir.

Bu noktada yapılabilecek en sağlıklı şey, portföyü üç kategoriye ayırmak olabilir.

Birinci kategori: hâlâ tutulabilir varlıklar. Bunlar gerçek gelir üreten, arz baskısı yönetilebilir olan, tokena değer aktarımı bulunan, kullanıcı talebi devam eden ve piyasanın yeni döneminde hâlâ anlamlı yeri olan projelerdir.

İkinci kategori: sadece trade edilebilir varlıklar. Bunlar eski zirvesine dönmesi zor olsa bile dönemsel anlatılarla, listeleme haberleriyle, piyasa rotasyonuyla veya teknik tepkiyle yükselebilir. Ama bunları uzun vadeli yatırım gibi değil, fırsat geldiğinde azaltılacak pozisyonlar gibi görmek daha sağlıklı olabilir.

Üçüncü kategori: sermaye kilitleyen varlıklar. Bunlar artık anlatısını kaybetmiş, hacmi zayıflamış, arz baskısı süren, token sahibine değer aktarmayan ve sadece “belki bir gün döner” umuduyla taşınan pozisyonlardır. En zor kararlar bu gruptadır. Ama bazen en büyük zarar, zararı realize etmek değil; sermayeyi yıllarca verimsiz bir varlıkta kilitlemektir.

Burada yatırımcı için psikolojik olarak en zor cümle şu olabilir: “Ben bu pozisyonda bekleyerek aslında neyi bekliyorum?”

- Eski maliyetime dönmesini mi?

- Yeni yatırımcıların gelip benim zararımı üstlenmesini mi?

- Projenin gerçekten değer yaratmasını mı?

- Yoksa sadece bir sonraki boğada her şeyin tekrar 2021 gibi olmasını mı?

Bu sorulara verilen cevap, pozisyonun yatırım mı yoksa umut mu olduğunu gösterir.

Altcoin piyasasında artık boğa beklentisi tek başına yatırım stratejisi olamaz. Çünkü yeni dönemde sermaye her yere eşit dağılmıyor. Bitcoin ve Ethereum kurumsal kanallardan ayrı bir yere otururken, altcoin tarafında sermaye daha seçici hale geliyor. Gelir, arz disiplini, buyback mekanizması, gerçek kullanıcı talebi ve token sahibine değer aktarımı giderek daha önemli hale geliyor. Hatta raporda 2026 tabanının eski döngülerden daha güçlü olabileceği söylenirken bile, bu güç eski tokenların otomatik olarak geri döneceği anlamına gelmiyor; daha çok yeni dönemin daha kurumsal, daha gelir odaklı ve daha seçici olacağına işaret ediyor.

Bu yüzden ciddi zararda olan eski yatırımcı için en doğru yaklaşım şu olabilir: Portföyü geçmiş maliyete göre değil, bugünkü gerçekliğe göre yeniden değerlendirmek.

- Çünkü piyasa sizin maliyetinizi bilmiyor.

- Piyasa sizin kaç yıldır beklediğinizi önemsemiyor.

- Piyasa sizin “bir gün döner” umudunuza göre fiyatlama yapmıyor.

Piyasa şu soruya bakıyor: Bugün bu varlığı almak için yeterli sebep var mı?

- Eğer cevap evetse, zararına rağmen tutmak mantıklı olabilir.

- Eğer cevap hayırsa, o zaman mesele zarar etmek değil; zaten bozulmuş bir pozisyonda kalmaya devam etmektir.

Bence eski altcoin yatırımcısının bugün yapması gereken şey paniğe kapılmak değil, ama romantizmi bırakmak. 2021’de alınan her tokenın 2026’da hâlâ aynı yatırım teziyle taşınması gerekmiyor. Bazılarını tutmak gerekir, bazılarını sadece tepki yükselişlerinde azaltmak gerekir, bazılarını ise zihinsel olarak portföyden çıkarmak gerekir.

Çünkü bu piyasanın en acı tarafı şu: Bir token eski zirvesinden � düşmüş olabilir, ama bu onun geri dönmek zorunda olduğu anlamına gelmez. Bazen eski zirve, gelecekteki hedef değil; geçmişteki yanlış fiyatlamadır.

Bu yüzden soruyu değiştirmek gerekiyor.

“Bu coin maliyetime gelir mi?” yerine:

“Bugün bu coini hiç almamış olsam, mevcut verilerle yeniden alır mıydım?”

Bence birçok yatırımcı için gerçek cevap burada başlayacak.

17

19

230

12,187

KMQuant retweeted

Jun 3

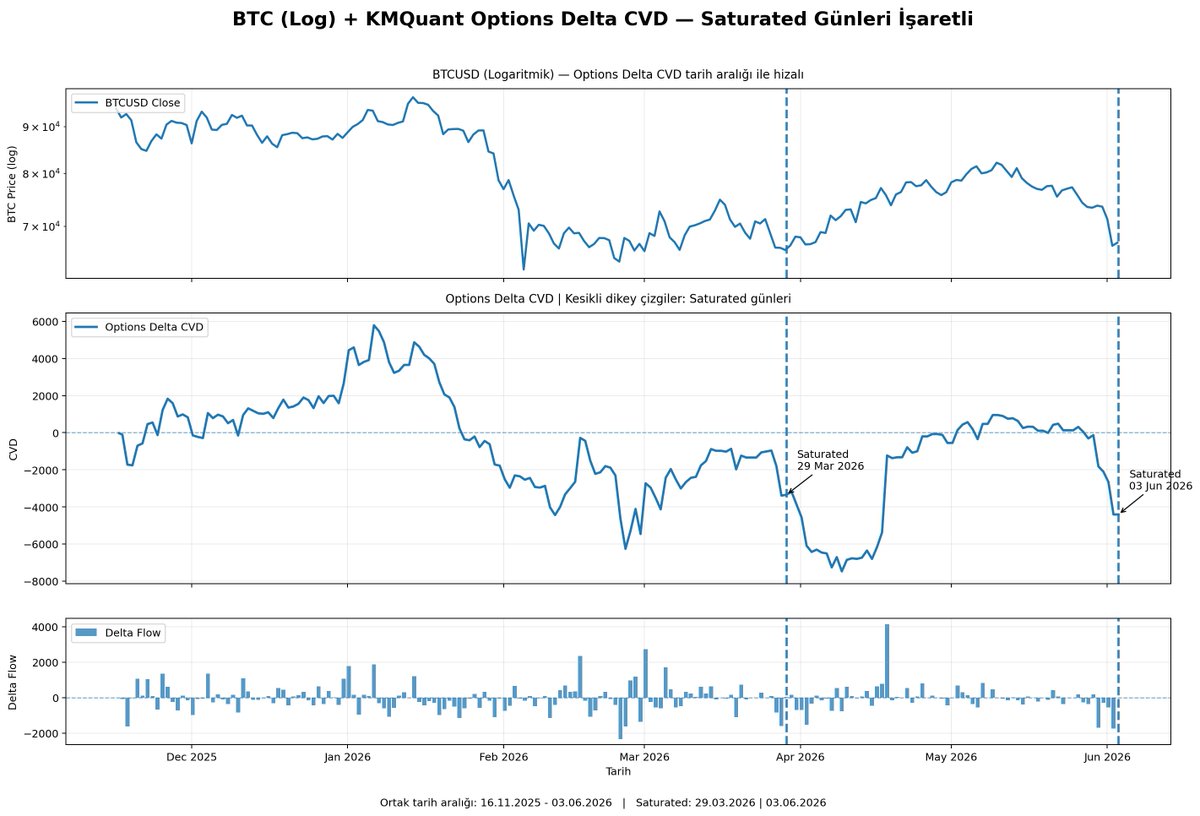

Opsiyonlar tarafında Delta Rejimini her gün yenilenen verilerle takip ettiğimiz KMQuant indikatörlerinden. Bu sabah "Doyum" sinyali verdi.

Yani opsiyonlar tarafında aşağı yönlü korunma / negatif delta akışı artık oldukça kalabalıklaştı. Böyle dönemlerde fiyat hemen dönmek zorunda değil ama satış baskısının çözülüp çözülmediğini izlemek daha değerli hale geldi.

Grafikte son 6 ayda bu sinyalin 2.kez gelişi.

İlki 29 Mart 2026 tarihinde gelmişti.

O gün CVD yaklaşık -3.345 seviyesine düşmüş. Ardından BTC fiyatında kısa vadede zayıflık devam etmiş ama bu sinyalden sonra negatif baskının bir süre daha derinleşip ardından Nisan ilk haftası itibariyle çözülmeye başladığını görüyoruz.

“Satış/korku/hedge akışı çok sıkıştı ama fiyatın rahatlaması için biraz daha zaman gerekti.”

2. ise bu sabah geldi 3 Haziran 2026.

Bugünkü sinyalde CVD yaklaşık -4.408 ile daha da negatif. BTC de üst panelde görüldüğü gibi sert düşüş sonrası yine zayıf bölgede.

“Opsiyon tarafı yeniden agresif şekilde negatif tarafa yığılmış. Piyasa ya aşağı kırılımı fiyatlıyor ya da düşüşe karşı yoğun korunma alıyor.”

KMQuant üyeleri olarak bu günden itibaren bu veriyi daha sıkı takip etmenizde yarar olabilir.

7

5

121

4,933

KMQuant retweeted

May 29

Mesela yani...🙃

May 7

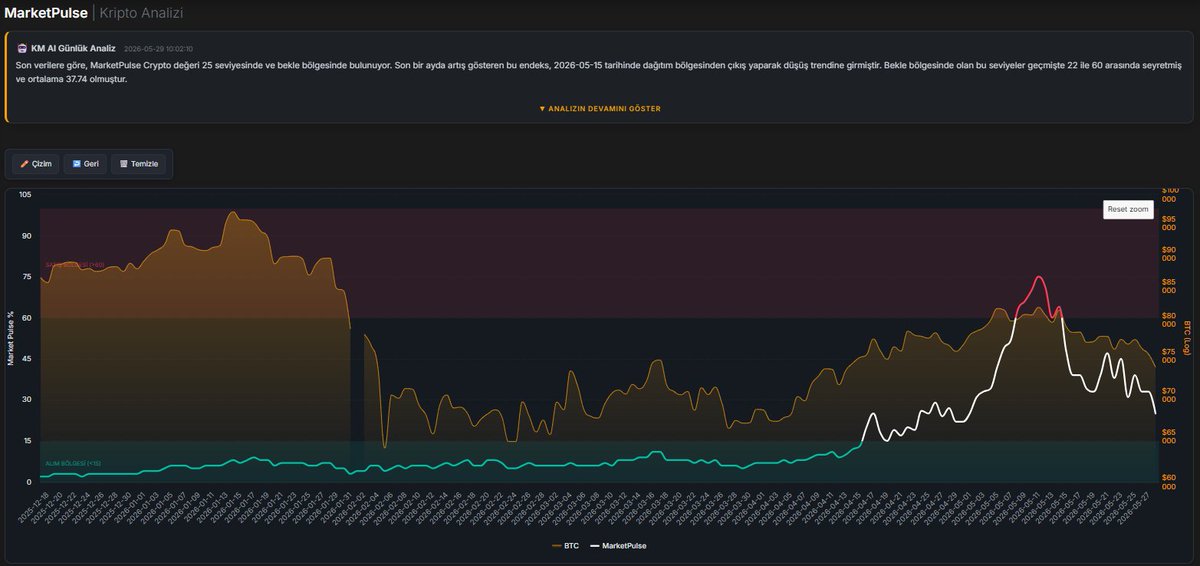

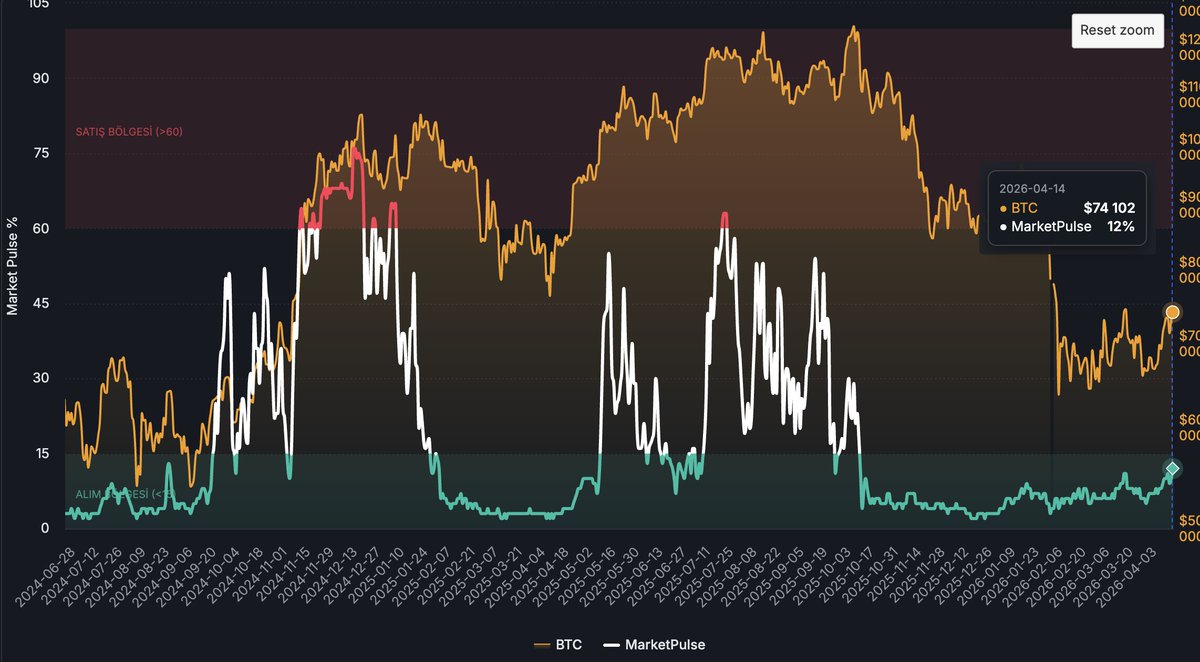

17 Nisan'da şöyle demiştik...

"Uzun zaman görmediğimiz bişey oldu...KMQuant indikatörlerinden Marketpulse bataklık diye tabir ettiğimiz yeşil alandan kafasını çıkardı..."

P seviyesinin öneminden bahsetmiştim. Bugün I seviyesindeyiz.

Yani burada BTC yoluna devam ettiği takdirde bu momentumun da altcoinler tarafından taşınabilir ya da genişletilebilir olduğunu söyleyebiliriz. Fakat BTC sürdüremezse bu momentum hızla kaybolur.

Beni az çok takip edenler bu tarz bilgileri gereksiz vermediğimi bilir. Her gün altcoinler yükselecek diyen biri de hiç olmadım ama böyle bir şey söylediğimde de ciddiye alınması gerektiğini anlamışsınızdır diye düşünüyorum.

Bundan sonrasının kararı sizlere ait. Momentum takipçisiyseniz gittiği yere kadar sürersiniz, kısa vadeli tradersanız iyi iş oldu der yeni onaylar beklersiniz, uzun süredir zararda olan da bu ne ki, bizim daha kırk fırın ekmek yememiz gerek diyerek umuda yolculuk edebilir o da onun tercihidir.

Marketpulse update sekansı şimdilik son buldu. Dileyen KMQuant üzerinden üye olarak bireysel takibini sürdürebilir.

Bol şanslar.

9

3

106

8,467

KMQuant retweeted

May 18

KMQuant’a bu hafta yeni bir karar katmanı ekliyoruz: KMQuant Rejim .

Bugüne kadar KMQuant’ta KMFG, MarketPulse, BTC/ETH algoritmaları, Nasdaq, Altın, piyasa genişliği ve farklı risk göstergelerini ayrı ayrı takip ediyorduk.

Yeni bölümün amacı bu verileri birlikte okuyup piyasanın hangi rejimde olduğunu anlamak ve buna göre portföyde nasıl bir aksiyon alınabilir önerisi çıkarmak.

BTC KMFG güçlü görünürken MarketPulse aşırı ısınmış olabilir. Nasdaq tarafı risk iştahını desteklerken, altın ya da nakit ihtiyacı başka bir şey söylüyor olabilir.

KMQuant Rejim tam burada devreye giriyor.

Rapor şu sorulara cevap arıyor:

- Piyasa şu anda risk-on mu?

- Geçiş/sis bölgesinde miyiz?

- Likidite stresi mi var?

- Reel varlık liderliği mi öne çıkıyor?

- Agresif risk-on sonrası tepe riski mi oluşuyor?

- Bugün portföy risk mi artırmalı, risk mi azaltmalı, momentum mu taşımalı, nakit mi korumalı?

Amaç “bugün şu coin alınır mı?” sorusundan çok daha büyük: İçinde bulunduğumuz piyasa fazında nasıl davranmak daha doğru olur?

Bölümün en önemli taraflarından biri de Günlük Devam Kontrolü. Cünkü piyasa her gün değişir. Bu yüzden karar her sabah tekrar kontrol edilir. Karar güçleniyor mu, zayıflıyor mu, faz değişti mi, yeni risk almak hâlâ mantıklı mı, yoksa sadece mevcut momentum mu taşınmalı? Bunların hepsi günlük olarak yeniden okunur.

Yani KMQuant burada şu akışa geçiyor:

Veri → Rejim → Portföy refleksi

Farklı göstergeleri tek tek yorumlamak yerine, onları aynı çatı altında konuşturmak yatırımcı için çok daha disiplinli bir karar zemini oluşturacak.

Yeni bölümün amacı da tam olarak bu:

- Duygusal kararları azaltmak.

- Tek veriye aşırı anlam yüklememek.

- Riskin büyütüleceği, korunacağı ya da azaltılacağı fazları daha net görmek.

- Portföyü piyasanın içinde bulunduğu rejime göre yönetebilmek.

KMQuant Rejim bölümü bu hafta üyeler için yayında olacak.

9

4

92

8,742

KMQuant retweeted

May 13

Uzun zamandır bir anket yapmamıştık Bitcoin için.

Anket koymuyorum, cevaplarda fikirlerinizi yazarsanız sevinirim.

Basit soralım bugün 80-81K civarında bir Bitcoin var.

Önümüzdeki günler ve haftalarda daha yüksek fiyatlar mı yoksa daha düşük fiyatlar mı bekliyorsunuz?

Not: Soruya soruyla karşılık vermeyelim. Daha 1 hafta önce yayın yaptık onu izlemeniz yeterli kişisel fikirlerimi öğrenmek için.

57

9

124

10,825

KMQuant retweeted

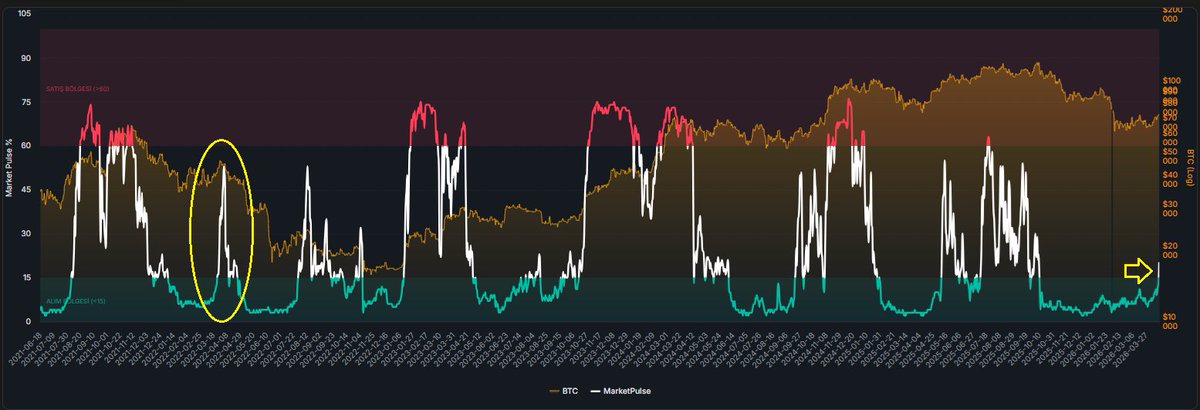

Apr 17

Uzun zaman görmediğimiz bişey oldu...KMQuant indikatörlerinden Marketpulse bataklık diye tabir ettiğimiz yeşil alandan kafasını çıkardı...

Bu bize kripto piyasasında daha genele, altcoinlere yayılabilecek bir kalkışma ihtimalinin olabileceğinden bahsediyor.

Biz burada ilk 200 diye tabir ettiğimiz altcoin piyasasına bakıyoruz ve şu anda 'lik bir dilimde bir momentum görüyoruz. Ne kadar genele yayılırsa o kadar bu indikatör yukarı doğru ilerleyecek.

Kişisel fikrim tabloda 2022 yılında işaretlediğim alandakine benzer bir şey yaşanma ihtimali. Yani ilk 100'e kadar yayılabilen ama sonrasında BTC'nin momentum kaybıyla bozulabilen bir yapı.

Bu grafiğin tümü aslında birilerine başlangıç olarak görünür, birilerine son...

26

15

348

43,349

KMQuant retweeted

Apr 15

🇺🇸According to @KmQuant Altcoin Index, altcoins are about on an important edge. If index cross level we can see serious movements for significant altcoins. Not all of them. Index level is right now.

🇹🇷@KmQuant Altcoin Endeksi'ne göre, altcoinler önemli bir dönüm noktasında bulunuyor. Endeks seviyesini aşarsa, önemli altcoinlerde ciddi hareketler görebiliriz. Tabii ki hepsinde değil. Endeks şu an seviyesinde.

#altcoin #bitcoin #trading #crypto #indicator #kripto

3

3

37

4,267

KMQuant retweeted

Mar 30

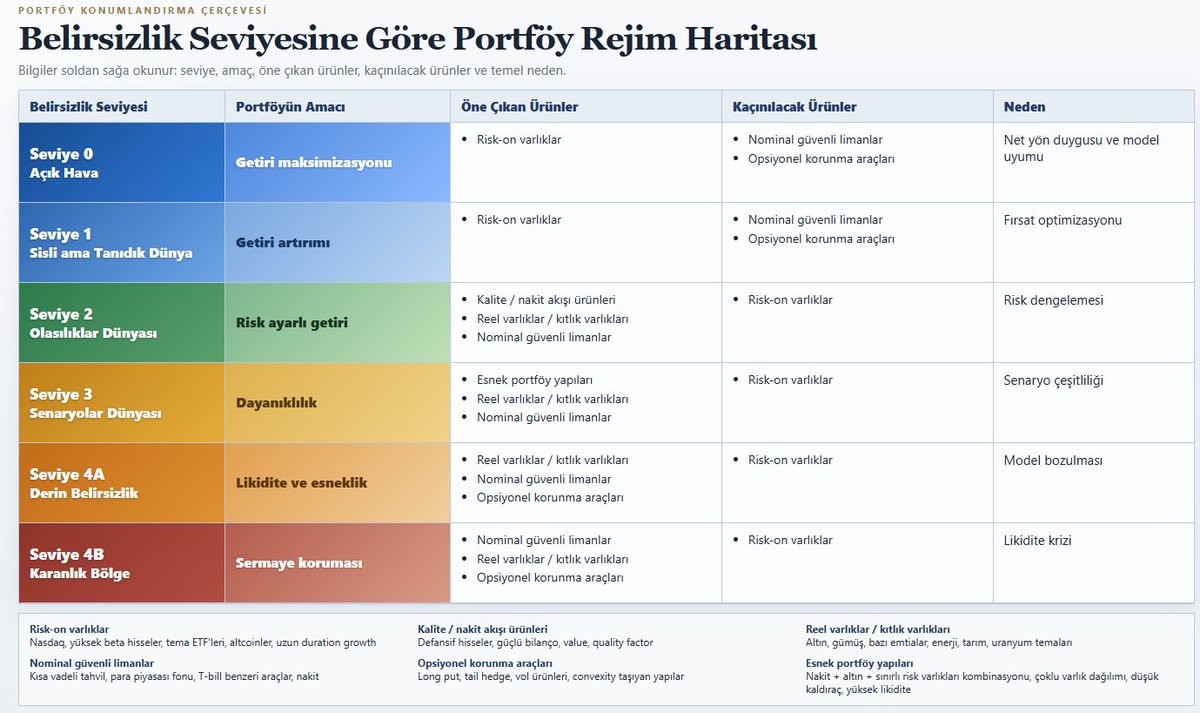

Sizce piyasa şu an hangi belirsizlik seviyesinde?

Bir de asıl soru şu: portföyünüz gerçekten hangi seviyeye göre konumlanmış durumda?👇

20

40

140

11,051

RT @KriptoMevsimi: KMQuant’ta 2026 ile birlikte yeni bir dönem başlıyor.

Aylık piyasa raporları canlı ve güncellenen bir portföy sürecinin…

3

RT @KriptoMevsimi: Piyasalar sabrın öğretildiği bir okuldan, zamanla pazarlık yapılan bir arenaya nasıl dönüştü?

Yatırım ne ara stratejide…

9

RT @KriptoMevsimi: Piyasada olan biteni tek tek değil, aynı hikâyenin parçaları olarak okumak gerekiyor.

Yeni yazım bu sabah yayınlandı, L…

9

RT @KriptoMevsimi: KMQuant üyeleri artık Opsiyon metrikleri bölümünden her sabah yenilenen "Opsiyon Delta CVD Analizi" tablo ve açıklamal…

8

RT @KriptoMevsimi: 150 yıllık bir söz verildi:

“Çalış, vergi ver, prim yatır… Yaşlanınca seni yalnız bırakmayacağım.”

Bugün o sözün matem…

10

RT @KriptoMevsimi: KMQuant sitesinin dizaynı uzun bir çalışma sürecinden sonra tamamiyle yenilendi.

KMQuant üyeleri artık çok daha rahat v…

4

RT @KriptoMevsimi: "Emek sessizce dönüşürken, Ekonomi nasıl ayakta kalacak?"

Yeni yazım yayınlandı. Bu yazıya ulaşabilmeniz için hemen alt…

6

RT @KriptoMevsimi: KMQuant üyelerine özel sitede, KMQuant verileri odaklı bir piyasa değerlendirme videosu paylaşılmıştır.

Üyeler piyasa d…

1