Joined April 2025

- Tweets 12,469

- Following 66

- Followers 12,879

- Likes 15,895

1,537 Photos and videos

【产业投资导航地图基本完成了(主页置顶)】

看得上的行业基本齐了,以后只有少量补充

接下来将以细分(如某种半导体材料)和个股为主

补充点很重要的基本逻辑:

产业周期的阶段划分和投资要点:

1. 传统行业四阶段分法:

导入期:拼技术与故事(投天使/VC)。

成长期:拼渗透率与业绩爆发(投成长股、行业龙头)。

成熟期:拼现金流与高分红(投价值股、高股息蓝筹)。

衰退期:拼成本控制与行业剩宴。此时可采用并购投资或聚焦“剩者为王”的垄断龙头,或者寻找行业通过新技术“二次转型”的逆袭机会。

2. 科技行业概念驱动分法:

科技与创新产业,使用“技术成熟度曲线(Hype Cycle)”分法(更精准)

萌芽期:概念炒作,估值泡沫化。

过热期:情绪顶点,极易套牢。

低谷期:泡沫破裂,去伪存真(最佳左侧建仓期)。

复苏期:应用落地,业绩兑现(最佳右侧加仓期)。

重点需要注意的是,好行业追高一样会套牢,只不过如果逻辑方向正确,以后会有机会解套并获利。

1

1

10

1,636

22h

美国这个国家一直以来就很重视智力这种宝贵的资源,并且为这种资源提供了广阔的舞台:

宽阔的认知变现通道,并且发展出成熟/健全的法律制度保障体系

也正因此几百年来,特别是一战二战以后吸引着全世界最顶尖的人才/脑力资源流入

基本可以这样说,美国就是靠这些人才发展起来的

爱因斯坦二战期间辗转到了美国之后,发表过这么一段声明:

“只要我还能有所选择,我就只想生活在这样的国家里,这个国家中所实行的是:公民自由、宽容,以及在法律面前公民一律平等。”

“As long as I have any choice in the matter, I shall live only in a country where civil liberty, tolerance, and equality of all citizens before the law prevail.”

与此大相径庭的是,法国大革命后判处大化学家拉瓦锡死刑,法庭给发对者的回应是:

“共和国不需要科学家”。

美国限制智力资源外溢,我也感到遗憾,但非常理解。

Jun 13

美国刚刚干了一件比限制芯片更狠的事。不是禁售GPU,也不是限制算力出口,而是直接禁止外国人使用最先进AI。

据最新消息,美国政府以国家安全为由,要求暂停外国公民访问 Anthropic 的 Claude Fable 5 和 Mythos 5,甚至连 Anthropic 自己的外籍员工也被禁止使用。注意,这次针对的不是中国用户,而是所有外国人。

华盛顿已经开始讨论谁有资格使用这些模型了。以前卡的是芯片,后来卡的是算力,现在开始卡模型。如果这个先例成立,未来最先进的芯片、最先进的模型、最先进的AI能力,都可能被纳入和军工技术类似的管制体系。

AI竞赛正在发生变化。过去比的是谁能做出来,现在比的是谁有资格用。以前限制的是工具,现在限制的是能力本身。从某种意义上说,美国已经开始把最先进AI视为战略武器管理了。

#AI #Anthropic #Claude #OpenAI #AGI

3

2

3,858

Jun 12

#SpaceX 开盘:最新消息显示,开盘指示价约$175(较发行价上涨约29.6%),对应估值约2.1万亿美元。

SpaceX( $SPCX)目前处于交易暂停(Trading Halt)状态,主要原因是 #IPO 首日极端波动和订单不平衡。

为什么停牌?

Nasdaq的LULD(Limit Up-Limit Down)机制触发:新股上市时如果价格在短时间内剧烈波动(通常5-10%或以上),交易所会自动暂停交易5分钟左右,让市场冷静、匹配买卖订单。

开盘后很快进入halt(约9:30-9:50前后),部分显示“Quotation Resumption: IPO security released for quotation”。

停牌是临时的,通常几分钟到十几分钟后恢复,首日可能反复出现多次(类似其他高热度IPO如Cerebras等)。

2

1

22

10,456

Jun 12

【#白发女股神 推荐的 #上诠光纤通信 #FOCI 介绍】

公司成立于1995年,核心团队来自台湾工研院,是全球微光学与光纤连接技术的领军企业。

核心亮点

1.技术转型:从传统光纤到户(FTTH)元件,成功转型至硅光子(Silicon Photonics)与CPO(共同封装光学)先进封装领域。

2.核心专利:独家研发 ReLFACon™(可回流焊透镜光纤阵列连接器),攻克了光纤与硅光芯片高密度、低损耗对接的全球性技术瓶颈。

3.巨头绑定:作为台积电 COUPE 光子引擎平台的核心供应商,独家或深度供应高难度光纤阵列单元(FAU),卡位英伟达下一代 AI 芯片供应链。

4.财务前景:随 2026 年先进封装全面量产,2025年营收已展现强劲双位数增长,未来数年 FAU 业务有望迎来数百亿新台币的爆发期。

4

3

33

8,555

Jun 11

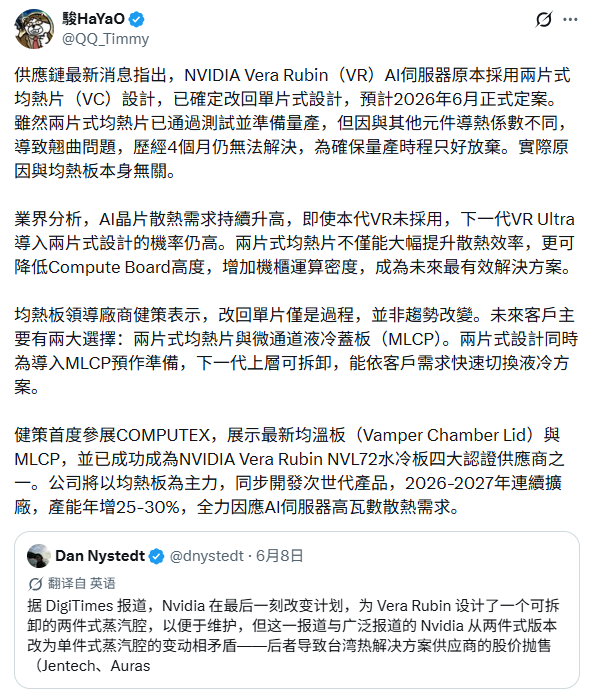

【有人质疑 #金刚石 #热沉片 的信息渠道的可信度,质疑时对的,但渠道真的比较可信】

根据 #英伟达(NVIDIA)官方的新闻稿和官方文件库,确实无法在英伟达官方直接公开的文档中,找到“Rubin架构全面标配金刚石铜复合散热 45℃温水直液冷”这一段一字不差的表述。

作为一家公开上市的半导体巨头,英伟达在官方新闻发布和技术白皮书中对底层材料的披露具有特定的“信息边界”。

要还原这个说法的真实出处,我们需要将其拆解为官方公开披露与供应链多方证实两个部分:

1. 官方披露的边界:

只定调“直液冷”,不提及“金刚石”

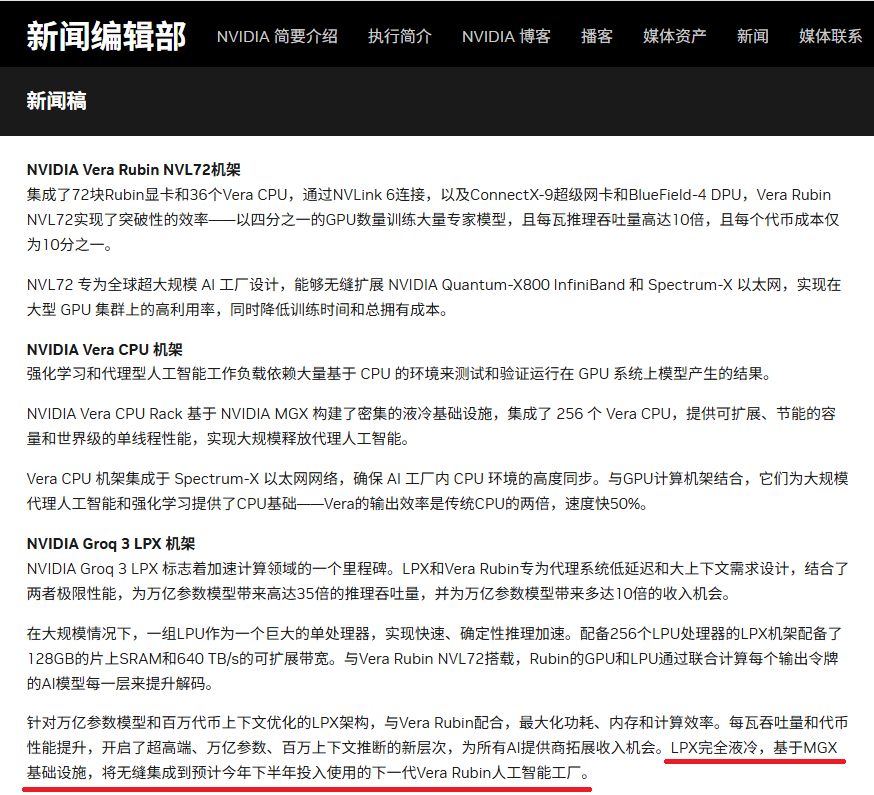

正如您提供的高清官方文档《NVIDIA Vera Rubin Opens Agentic AI Frontier》所证实的那样,英伟达官方在 GTC 大会发布 Rubin 架构时,其措辞习惯于站在系统级、架构级的宏观视角,而非微观原材料视角。

官方确认的部分:

官方明确定调了 Rubin 平台(包括 Rubin GPU 架构、Vera CPU 架构、Groq 3 LPX 架构等)将全面转向“全液冷基础设施(Fully liquid-cooled infrastructure)”,以及配套的 DSX 动力与热管理平台 reference design(参考设计蓝图)。在行业技术交流中,45℃ 温水单相直液冷(Single-Phase DLC)属于英伟达面向未来万亿参数机架(如 VR200 NVL72)给出的标配降温指标。

官方未提及的部分:

英伟达在面向公众的材料中,从未在 Rubin 平台的 BOM(物料清单)中白纸黑字写出“采购金刚石热沉”。这是因为英伟达与台积电(TSMC)、先进封装材料商(如元素六、Akash)之间签署了极其严格的保密协议(NDA),官方通常用“材料级协同设计(Materials codesign)”等高级词汇进行模糊化替代。

2. 这个说法的真正出处:

供应链与产业研究机构的“综合定调”

既然官方没说,那市场上铺天盖地的“Rubin标配金刚石”结论是从哪来的?它实际上是由台积电先进封装链条和三方调研机构(如 TrendForce、麦格理、36氪研究等)通过以下确凿的证据链交叉验证,并最终提炼出的行业共识:

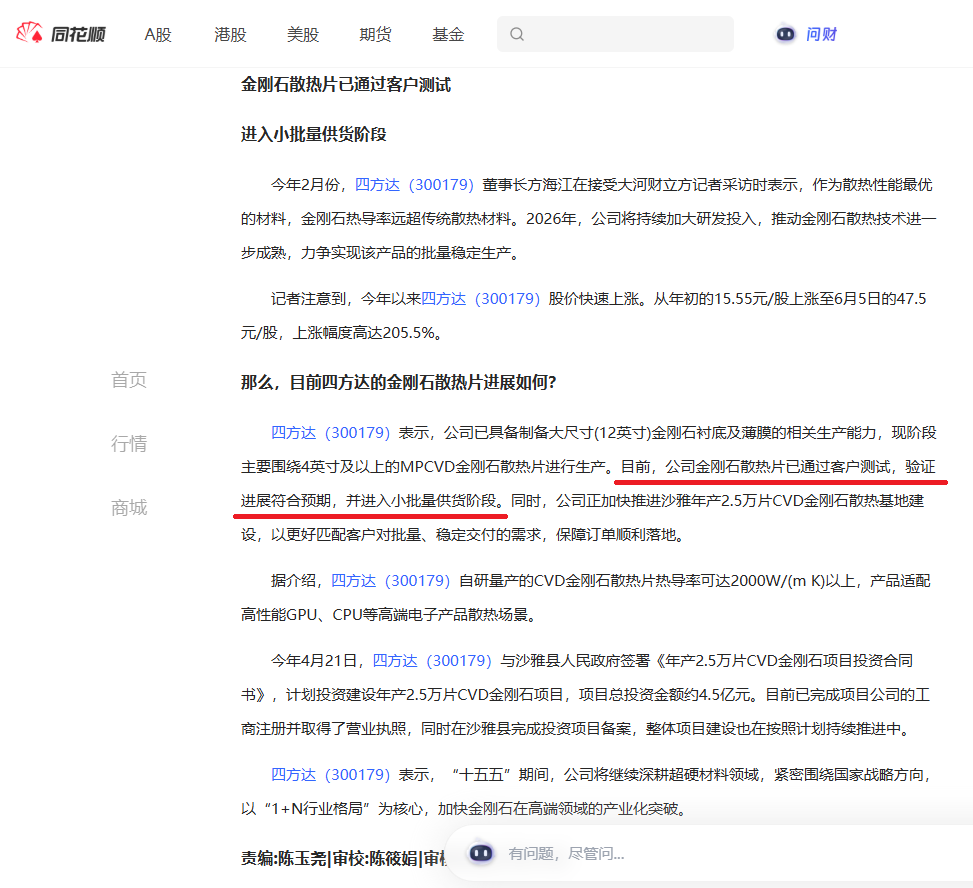

出处一:技术方案商的产品应用与验证公告2026 年初,美国半导体散热方案厂商 Akash Systems 宣布其研发的 “Diamond Cooling”(金刚石导热)技术 正式通过了英伟达生态厂商的方案验证,并成功向云厂商交付了定制版的英伟达 GPU 金刚石液冷服务器。这一事件直接向行业证实了金刚石作为“第一级热沉材料”已经完全具备商用可行性。

出处二:台积电(TSMC)高级封测的技术外流由于 Rubin 架构采用台积电最新的 HBM4 高级封装(CoWoS-L/R),单芯片功耗面临物理极限。台积电在其 3DFabric 先进封装物理材料的技术白皮书与技术论坛中,明确将 CVD 金刚石/铜金刚石复合片(Diamond-Copper Spreader) 定调为应对千瓦级 AI 芯片热点(Hotspot)的背面贴合核心耗材。

出处三:国内供应链厂商(如四方达)的上市公告2026 年中,国内人造金刚石及 CVD 晶圆龙头企业(如四方达等)在面对投资者调研和供应链披露中明确表示,其金刚石热沉片产品已经通过了海外头部大客户的测试验证,并已进入“小批量供货与紧急扩产阶段”。这里的“海外头部大客户”,在半导体算力领域已是全行业心照不宣的行业指向。

3

4

30

15,969

Jun 11

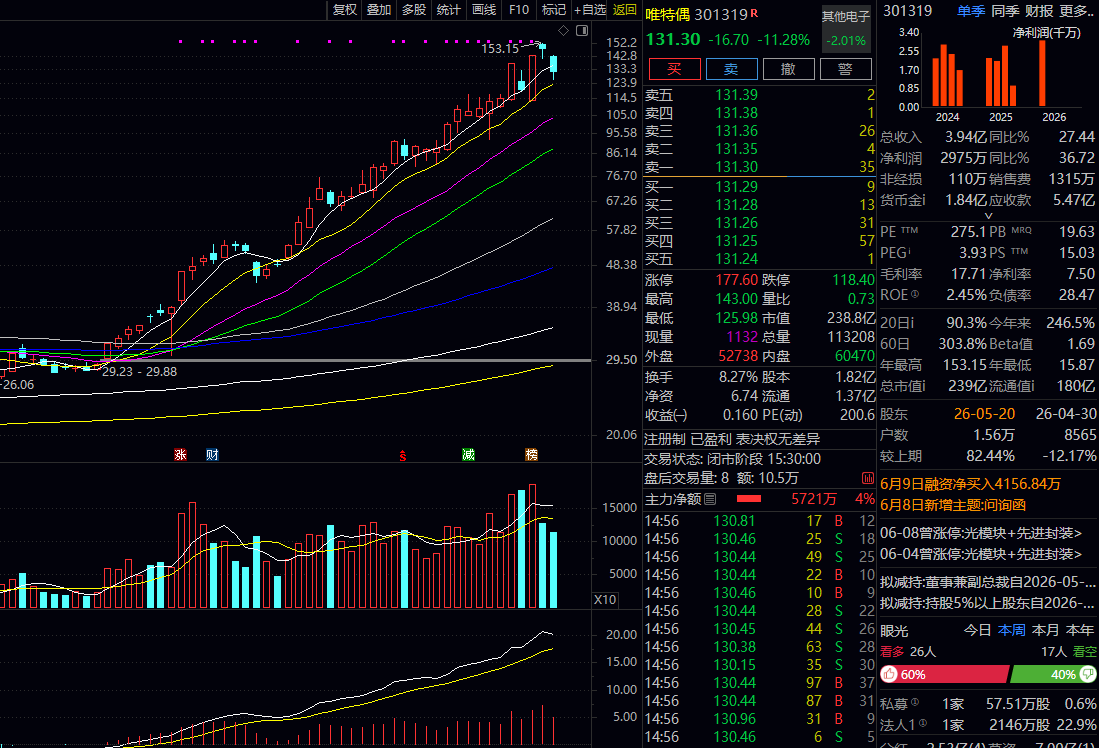

【三个月暴涨5倍,这个名不见经传的公司是做什么的】

细心的股友可能会观察到,最近几个月最牛的股票非它莫属:#唯特偶,一家原本名不见经传的公司,究竟为什么暴涨?

——还是因为 #AI

公司主营微电子焊接新材料研发、生产、销售(电子锡焊材料专精特新小巨人),分两大品类:

1. 核心焊接材料:锡膏(主力营收)、锡丝、锡条;超细粉锡膏、低温锡膏、半导体封装锡膏、激光锡膏(高端新品)

2. 辅助焊接材料:助焊剂、环保清洗剂、稀释剂

下游应用:PCBA贴片、半导体封装、SMT制程,覆盖通信、AI服务器/算力、汽车电子、光伏储能、消费电子、安防、家电、LED显示八大领域

#低温焊锡(也称低温微电子焊接材料、低温锡膏/锡线)主要应用于不耐高温的电子元器件封装、LED软灯带、光模块及汽车电子等前沿PCBA制程中

随着AI服务器、先进封装对板材防变形和低能耗要求的提升,低温焊锡(核心合金体系如锡铋 Sn-Bi、锡铋银 Sn-Bi-Ag 等)正在迎来快速放量期

目前A股上市公司中,直接生产微电子软钎焊料(锡膏、助焊剂等)以及提供上游核心金属原材料的代表性企业主要有以下几家:

一、 核心中游:微电子焊接材料制造厂商

➊ 唯特偶 (301319)

产业地位:国内微电子焊接材料龙头企业,其主营的锡膏、助焊剂属于典型的微电子软钎焊料

低温布局:唯特偶已成功研发并量产了多款无铅中/低温免清洗锡膏(如 SnBiAg 体系),专门针对不耐高温的电子元器件、LED软灯带、散热器以及需要多次回流焊的线路板

此外,公司正积极推进“高可靠性低温合金改性锡铋锑锡粉”的研发,以填补自主品牌在高端低温锡粉领域的空白

光模块进展:在回复交易所问询中确认,其超细粉锡膏(T5-T7规格)已小批量试产并供货给光模块核心客户,用于COB光引擎焊接和FPC软板热压焊接等高精度环节

➋ 强力新翠(强力新材 300429 旗下的参股/拟上市板块)

产业地位:强力新材近年来通过资源整合布局电子化学品和电子焊接材料。

在同行业竞争与技术对标中,国内微电子焊接行业除了唯特偶,晨日科技、优邦科技(部分产品线类似)等也具有较高知名度

二、 上游稀缺原材料供应商(低温焊锡核心添加剂)

低温焊锡的关键特性在于“降低熔点”(通常将标准217℃以上的熔点降至138℃左右),这必须依赖铋(Bi)或铟(In)等特种金属的按比例调配

因此,掌控这些核心金属资源及深加工能力的资源股,是整个低温焊锡产业链中弹性极大的底层受益者

➌ 锡业股份 (000960)

产业地位:全球锡产业绝对龙头,锡产销量位居全球第一,国内市场占有率近半壁江山

机会逻辑:它是唯特偶等中游焊接材料厂商的核心供应商

云锡旗下深加工板块直接利用云南纯锡锭作为基础原料,生产符合环保标准的低熔点 Sn42Bi58 等低温无铅焊锡线与实芯焊锡丝

同时,公司也是国内关键半导体材料铟(In)的重要供应商,全面卡位低温合金的源头供给

➍ 锌业股份 (000751) / 华钰矿业 (601020)

机会逻辑:这两家企业拥有丰富的伴生铋(Bi)资源

铋是目前低温锡膏(Sn42Bi58)中占比高达58%的关键降温金属

随着AI PC、低碳电子产品对低温焊接需求的爆发,铋作为“低温焊锡刚需添加剂”的工业消耗量正在快速上升

三、行业投资提示

技术升级点(看粒径与配方):低温焊锡的技术壁垒已不仅仅是“把熔点降低”,而是在低熔点的同时如何解决“焊点脆性、易跌落损坏”的问题

目前市场炒作和高端订单(如光模块、AI服务器)主要集中在 T5、T6 甚至 T7 规格的超细粉低温锡膏,唯特偶是A股中在该领域实现进口替代的先行者

映射标的:如果关注全球最顶级的低温锡膏龙头,中国台湾上市的 昇貿 (3305-TW) 是全球前三大焊锡供应商,其低温锡膏已大量打入 Space X 星链基地台、AI 服务器散热模组等先进供应链

A股厂商目前正在沿着类似的路径加速国产化替代

3

7

48

15,139