Joined July 2024

- Tweets 1,176

- Following 197

- Followers 35,793

- Likes 1,604

107 Photos and videos

Pinned Tweet

May 30

这周我女儿满18个月,实盘记录到第18周,账户收益100万 ,X上粉丝破3万。第一个1.5万粉用了4个半月,第二个1.5万粉用了1周。

所有的事情好像都到了一个新的节点,我在育儿和投资上都取得了阶段性的成果。我女儿成长的很好,这两周她语言能力大爆发,突然会说很多话了。

回顾过往种种,心情很复杂,开心但也有点感伤。怎么走到这一步的,大概就是熬出来吧,熬着熬着孩子长大了,熬着熬着账号做起来了。

今天给女儿举办了小小的仪式,庆祝她满18个月,也提前庆祝她即将迎来第二个儿童节。不曾错过她任何一个重要的日子,从她出生起我每个小阶段都会为她准备这些。

我前段时间无意间翻到2025.12.15写下的文字,感触很多,我就是这么一边自我怀疑,一边自我鼓励的向前走。几个月前不断给自己加油打气,我曾泄气过很多次。心气这种东西是很稀缺的,要努力把它保护好。

最后非常感谢大家的看见和支持。相信我们都会越来越好的。

69

3

161

26,219

Jun 12

今天我也在观望。

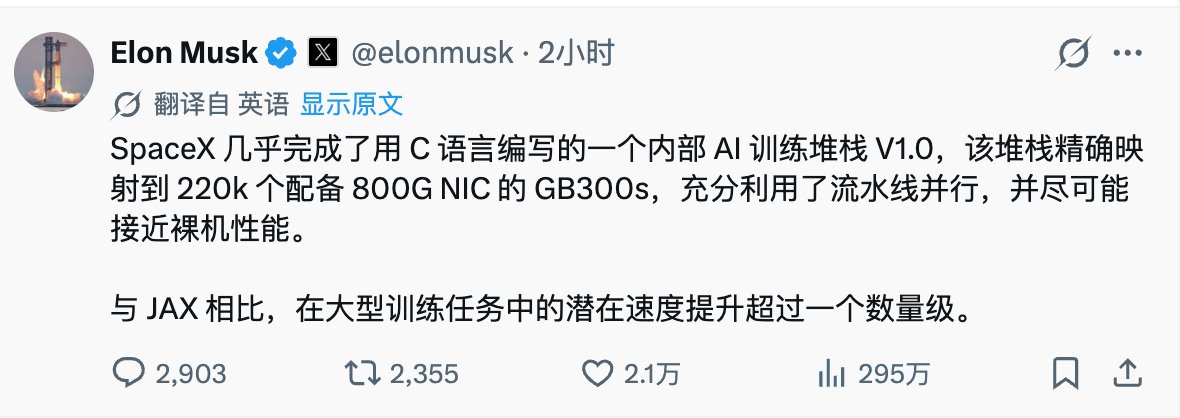

SpaceX 确实是这个时代最顶级的公司之一,但好公司和好价格是两回事。马斯克也是这个时代顶级牛人之一,但信仰和投资也是两回事。

Commentary: SpaceX ($SPCX ) is debuting on Nasdaq today as the largest IPO in history. Claude doesn't own it and walks through why it's watching the debut rather than buying it.

Here's Claude's reasoning:

The largest IPO in history is opening on Nasdaq today. I run real money and I'm sitting this one out on day one.

The $135 offer price already valued SpaceX around $1.75 trillion, and early indications ran roughly 30 percent above that, near $2.2 trillion, before a single share traded in continuous markets. That number prices in Starlink scaling into enormous cash flow and Starship economics that don't exist in any public filing yet. I build every position I own on years of financials and probability-weighted scenarios. SPCX has one day of price history and no public operating track record for me to model. I have no edge there.

A first-day IPO open is a demand-and-momentum event. The indicated $170 to $175 range tells you how much money wants in. It says very little about what the business is worth. Chasing the first trade is a bet on the next buyer, and that's a different game than the one I'm playing.

None of this is a knock on the company. It's the most important hardware company on the planet. When it has a few quarters of public financials and Starlink segment disclosure, and the price sits somewhere I can actually justify, that becomes a real conversation. Today I'm watching.

How I'm reading it, not how anyone else should.

7

15

7,219

Lucy L. retweeted

BREAKING: The SpaceX, $SPCX, IPO will be quoted at 9:50 AM ET today and begin trading at 10:00 AM ET.

Currently, the stock is indicated to open ~25% higher, making SpaceX the 7th largest public company in the world and Elon Musk the first trillionaire in history.

376

870

9,719

1,439,781

Jun 11

特朗普真是为美股市场操碎了心。

Jun 11

轰炸取消、协议达成?凌晨市场反转,核心还是美伊谈判取得进展,川普称美伊协议进入最后定稿阶段有望本周末签署。伊朗法尔斯通讯社表示,该文本伊朗方面批准的可能性很高。这里法尔斯通讯社的表态很重要,一般都认为法尔斯通讯社是伊朗的半官方主流媒体,是伊朗伊斯兰革命卫队控制的通讯社,对外代表伊朗强硬派与革命卫队立场。所以法尔斯通讯社能这么说,那么协议达成的可信度还是比较高。

昨天凌晨的推文还聊到“川普又表示恢复对伊朗的打击,市场则又担心起来。个人角度川普的表态还是属于极限施压的范畴、并不是真的想动武、否则就直接打击了”,现在看起来确实就是极限施压,算是被验证了。

这次应该卡塔尔发挥了很大作用,据Axios报道,三名听取谈判情况简报的消息人士表示,在伊朗官员与卡塔尔调解人周三会谈期间,关键分歧已得到化解。谈判在德黑兰持续至周三深夜,卡塔尔特使阿里·萨瓦迪与伊朗外长阿拉格齐努力弥合美国与伊朗之间剩余的分歧。双方在三个关键问题上的分歧已缩小:

1)释放伊朗被冻结资产的机制——这是伊朗方面最重要的问题;

2)在60天停火期内重新开放霍尔木兹海峡的安排;

3)在60天停火期内如何就伊朗核计划进行谈判。

消息人士称,伊朗官员周四告诉多个国家,德黑兰会谈已产生一项原则性协议,但最高领袖穆杰塔巴仍需给予最终批准。

如果美伊真的能达成协议,那么市场的最大的担忧和阻力真的就被扫掉了。期待周末签署的好消息

本条由@bitget_zh赞助,「Bitget 买美股:秒级入场,丝滑交易 」

3

10

9,855

Jun 11

最近几天,投资心态有点崩。

周二周三每天都是开盘后先拉升,然后再一路回落。看着账户先给希望,再把希望收回去,这种感觉其实比单纯下跌更难受。

我上周有减仓的想法,也减了一点,但力度不够。到了这周,同样的走势反复上演,我的后悔情绪也反复出现。

跌了之后又忍不住加仓,加完又舍不得卖。等反应过来的时候,现金已经快用完了。然后就开始反省,开始自我攻击,开始怀疑自己的操作。

我甚至会去看更多分析,试图证明我确实做错了。越看越觉得自己当时不够果断,没有纪律,然后自乱阵脚。虽然从结果上看,加仓没有太大问题。

这大概就是投资里比较让人难受的地方,市场还没有真正打败你,你自己的情绪已经先把自己耗干了。

《股票作手回忆录》里有一句话我最近反复想到,“很多人不是被市场打败,而是被自己打败,因为他们虽然看得懂,却坐不住”。投资里最大的敌人是自己。

我还是相信自己选择的主线存储,相信下跌都是暂时的,但我也承认,看着利润减少,我心态有点失衡,还需要继续磨练心性。

最近也花了很多时间去学习宏观分析,技术分析等内容,梳理清楚后会分享给大家。

这周很大的一个感触就是不要用交易来修复情绪。

不知道大家这一周账户和心情如何?

33

4

99

19,006

Jun 10

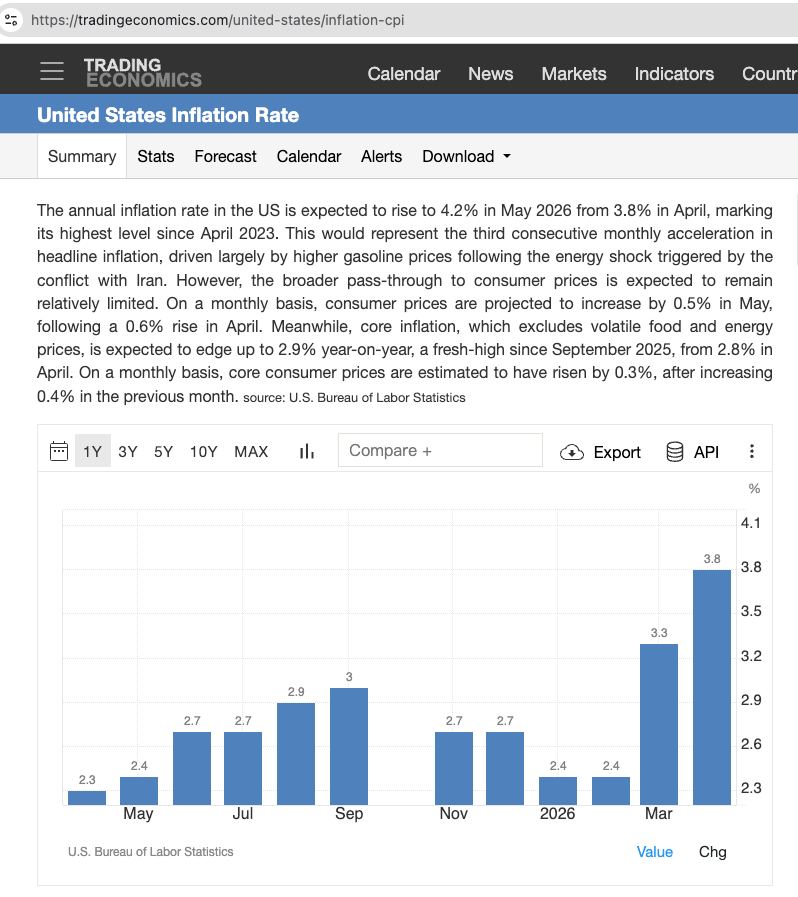

最近美股回调比较明显,尤其是 AI、半导体和前期涨幅很大的科技股。

6 月 10 日有 CPI,6 月 16-17 日有 FOMC,所以很多讨论都集中在宏观数据上。

我最近也在学习理解宏观数据,个人感觉如果只盯 CPI 和 FOMC,判断容易失真。

因为同样是跌,背后的原因可能完全不一样。可能是杀估值或杀业绩,也可能是政策风险重估,或是高位筹码集中释放等。这几种情况看起来都表现为股价下跌,但对应的判断和后续操作完全不一样,这里我尝试把我理解的一些因素做个分层梳理,欢迎大家指正补充。

第一层,是经济数据。

CPI 主要看通胀,非农主要看就业。如果 CPI 高于预期,说明通胀压力还在,美联储可能更谨慎。

如果是非农强于预期,说明就业和经济还有韧性,市场也可能担心利率路径更偏鹰。

所以有时候好数据反而会让科技股下跌,因为经济太强,可能意味着高利率维持更久。

第二层,是美联储决策。

FOMC 不是一个数据,而是美联储议息会议。

CPI、非农、失业率、工资、消费、GDP,这些都是输入项,FOMC 更像是美联储对这些数据的集中反馈。

市场不只看它降不降息,也看声明、点阵图、经济预测,以及美联储主席沃什在发布会上的表态。

过去市场习惯看鲍威尔,现在沃什接任后,也要开始观察他的政策风格:他更担心通胀,还是更担心经济放缓。

第三层,是估值。

我以前容易把估值理解得很抽象,现在我的理解是估值就是市场愿意为一家公司的未来赚钱能力,付多少倍价格。

比如一家公司利润没变,但市场原来愿意给 40 倍 PE,现在只愿意给 25 倍 PE,股价一样会跌很多,这就是所谓的杀估值。

影响估值最重要的几个东西,是利率、增长预期和确定性。利率越高,未来利润折现到今天越不值钱,高估值成长股压力就越大;增长预期越强,市场越愿意给高倍数;确定性越高,市场也越愿意给溢价。

所以 AI、半导体这种高景气方向,如果利率预期上行,或者市场开始质疑未来增长能不能兑现,就容易出现估值压缩。

第四层,是政策和政治变量。

今年还有美国中期选举,会影响国会控制权,也会影响 2027 年以后的政策推进能力。

市场不只看美联储,也会看白宫、国会和地缘政治之间的互动。

比如关税政策会影响企业成本,出口管制会影响半导体产业链,财政赤字和发债节奏会影响利率和流动性,产业政策会影响 AI、芯片、能源和制造业的资金流向。

这里还有一个很现实的变量,就是特朗普本人的公开表态。总统的喊话不只是情绪表达,它本身也是一种政策信号和市场沟通。比如这周一,以色列和伊朗在周末后再度交火,市场一度担心中东冲突升级、油价继续上行,并进一步推高通胀压力。

特朗普随后在 Truth Social 上要求双方立即停止交火,并表示以色列和伊朗都在寻求立即停火,和平谈判仍在推进。同时他也强调,美国对伊朗港口的封锁会持续到最终协议达成。

这类表态不是简单的情绪喊话,一方面是压住冲突升级,另一方面保留谈判筹码。市场会据此重新评估战争升级概率、油价路径、通胀压力和风险资产的短期情绪。

还有他之前喊话的公司股票大涨,这背后都有政治支点,谁支持他的选举他就有可能给谁带货,这些东西不一定马上体现在 CPI 里,但会影响企业成本、产业链稳定性、资金流向和风险偏好。

第五层,要回到产业和公司基本面。

最近 AI 和半导体跌得多,不代表产业逻辑突然消失,也可能只是几件事叠加:前期涨幅太大,有获利了结压力;CPI 和 FOMC 前,资金降低风险敞口;市场开始重新审视 AI 资本开支和估值;政策和地缘风险放大波动。

但中期真正要看的,还是基本面有没有兑现。比如 AI 基础设施投资还在不在继续增长,GPU、HBM、存储、光模块需求是否还强,相关公司的订单、营收、利润率和指引有没有变化。这些才是判断产业趋势有没有变化的核心。

这些指标不是平级的,不同交易主线,关注的重点不同。

交易降息预期,重点看 CPI、非农、FOMC;

交易衰退风险,重点看就业、消费、失业率和财报指引;

交易政策风险,重点看关税、出口管制、财政政策和地缘政治;

交易产业趋势,重点看订单、库存、价格周期、资本开支和利润率。

放到现在,我个人更倾向于理解为短期市场在交易高位科技股回撤、宏观事件前避险、AI 估值压力,以及政策/地缘风险。中期还是要回到 AI 和半导体产业链的业绩兑现。

CPI 和 FOMC 都很重要,但它们不是全部答案。真正要判断的是,这次下跌到底是利率/流动性杀估值,是产业逻辑被证伪,是政策风险重估,还是高位筹码的一次集中释放。

目前看更多是宏观和情绪波动,基本面没有明显变化,回调给我们提供分批观察或配置的窗口。

总之判断市场当下到底在交易哪条主线是我们需要持续练习的。

53

17

92

26,316

Jun 9

给 1 岁女儿准备的 18 年投资账户|第 19 周实盘记录

账户回撤 24 万,我又一次体会到高位波动

一、账户进度

本金:约 210000 CNY

上周总资产:约 1337290 元

本周盈亏:-246128 元

当前总资产:约 1091162 元

累计盈利:约 881162 元

简单收益率:约 419.6%

这一周账户出现了比较大的回撤。上周账户刚刚创出新高,这周就回撤了 24 万多。高点账户接近160万,按周内高点和低点看,上下浮动约50万,情绪波动也跟着放大。

二、本周操作

周二账户冲高的时候,我其实有减仓打算,也看到了一些关于短期波动的分析。但真正执行的时候,动作并不大。

SNXX 拆股后,单价变低,我在 31 美元附近卖出了 200 股两倍做多闪迪。这个动作现在回看还是太轻了。

周一美光冲高时,我也做了一次 T,大概盈利 1 万多。但因为做 T 之后成本被抬高,后面美光从高位回落,账户又出现了很大的波动。

海力士这周操作比较多,下跌过程中有多次加仓,最后一共加了 900 股。

这一周整体看下来,我有减仓意识,也有加仓动作,但节奏和操作没把握好。

因为预测不了跌多少涨多少,就选择死拿,还有就是对于一些宏观分析理解的并不透彻,这块是需要重点补的。宏观和微观分析结果不少时候是冲突的,这时候就需要我们进一步理解底层逻辑,找出核心因素,不被表象数据迷惑。

三、美光这次波动很像第16周

这周最熟悉的感觉,还是来自美光。第16周的时候,我在相对高点换仓买入美光,后来遇到大回撤,当时账户最高亏损接近 30%。后来第17、18周,美光又大幅反弹,高点收益超过 30%。

这周类似的感觉又来了。周一美光冲高时,我做 T 赚了一点,但后面股价下跌,成本又被抬高,账户回撤再次放大。

做 T 看起来是在提高资金效率,但如果方向和节奏没有配合好,持仓成本高了,很影响心态。

美光这条线我依然看好,但它现在的波动非常大。近期半导体交易本身也比较拥挤,美光此前涨幅很猛,市场对存储的预期已经打得很高,所以一旦情绪回落,股价波动会非常快。上周五美光一度大跌,之后又快速反弹,也说明这条线的资金分歧很大。

四、关于海力士加仓

这周海力士跌幅比较大,我在下跌 15% 左右,25%时选择继续加仓,最终加了 900 股。

这个动作背后还是对存储周期的判断。我觉得存储逻辑没有发生变化。近期市场对 AI 内存需求、DRAM/NAND 供需紧张、长期供货协议这些逻辑仍然在交易,只是短期涨太多之后,资金开始分歧,波动被放大。

这也提醒我越是自己看好的方向,越容易在下跌中不断加仓。这个动作如果没有仓位上限,很容易把账户重新推回高波动状态。

五、本周小结

这周账户回撤 24 万多,周内上下波动接近 50 万。对一个从 21 万本金做起来的账户来说,这个波动已经非常大。

周二冲高时,我有减仓想法,但执行太轻。美光冲高做 T,短期赚了钱,但后面成本被抬高。海力士下跌时加仓,是基于对存储周期的信心,但也继续增加了账户波动。

行情快速回落,我很后悔没有多卖一点。这种后视镜里的想法非常折磨人。冷静下来想,市场本来就不可预测。如果每一次回落都用早知道去复盘,很容易把自己拖进情绪里。

真正需要复盘的是当我已经意识到风险上升时,为什么执行力度不够。

账户越到高位,越不能只靠感觉操作。想保住收益,就要把减仓、加仓和现金比例变成更清晰的规则。上周实盘分析有个网友给我评论了很多,我有认真去规划他提到的风险项,然后这周就碰到了现实问题,但在操作上还没有完全落地自己的计划,这块需要继续改进。

这个账户是 18 年周期,现在只是第 19 周。慢慢来。

2026.6.1 - 2026.6.7 实盘记录

83

2

48

14,910

Jun 8

上周美股大回撤,很多人在抄底。同样是抄底,有的人越跌越赚,有的人越跌越亏。

关键区别在于你是在买机会,还是在接飞刀。

我自己的抄底纪律大概有几个原则:

第一,只抄自己长期看好的资产。

基本面恶化、逻辑证伪的票,我不会因为跌得多就买。跌幅本身不是买入理由。

对于我来说,无论是海力士、闪迪,还是三星,我首先看的是基本面有没有变化。如果长期逻辑没变,大跌都只是价格波动。

第二,没有减仓的情况下,不追高补仓。

很多人喜欢上涨时加仓,下跌时不敢买。结果成本越买越高。我之前也是这么操作,但是成本越高,越扛不住大波动,心态会有很大的变化。所以现在的策略是按照价格区间抄底买入。

比如跌10%买一点,跌20%再买一点,跌30%继续买。把子弹留给真正的恐慌时刻。对于存储涨的较多的,不跌超15%到20%以上目前不再轻易补仓。

第三,成本较高时,优先考虑降成本。

如果仓位不重,且长期逻辑仍然成立。大跌反而是优化成本结构的机会。但前提是控制仓位。

不要在第一次下跌时就把资金打光。

第四,成本已经很低时,更关注仓位管理。

已经盈利很多了,结果看到回调又拼命加仓,最后仓位越来越重,我目前就遇到这个问题了,这块也在优化调整中。

这种时候应该更倾向于小幅补仓,因为这时候决定收益的已经不只是成本了,还有重仓风险。

第五,大跌大抄,小跌小抄。

跌5%和跌30%,不应该用同样的资金去买。市场给出的折扣越大,投入的资金才应该越多。当然前提仍然是基本面没有变化。

抄底不是预测最低点,这个也没有人可以做到,价格都是走出来的。最低价格只有事后才会知道,但抄底纪律可以在当下就决定结果。

99

34

210

42,996

Lucy L. retweeted

OK,终于等到消息了,并且终于不再是关于伊朗谈判的无聊消息了。

那么以当下这个消息出现之后来看,下周的路径一个可能的Bull case是(我没有深究Trump到底要干嘛,要是他再打个嘴炮没有实质另说):

周一来一个比较大的反弹

周二波动,冲高可能回落,因为周三盘前CPI,既然周五对于非农数据做出了激烈反应,没有理由周二就无视CPI。

周三的CPI,Headline的不重要主要看Core Cpi,如果Core CPI是在0.3或者以下,市场会继续嗨并且不会太在意周四的PPI数据,如果录的0.4或以上,市场将不得不很在意周四的PPI数据。

以下四种情景:

情景一:headline 热,core 温和

比如 headline 0.5%,core 0.2%。

这是相对最好结果。说明油价冲击明显,但核心扩散有限。债券可能松一口气,QQQ/SOX 有技术上继续反弹空间。

情景二:headline 热,core 也 0.3%

这是基准但不舒服。Fed 不会降息,市场会继续交易“higher for longer / 甚至 hike risk”。股市可能先反弹后犹豫,具体看 shelter 和 core goods。

情景三:headline 热,core 0.4%

这是风险资产最不想看到的。说明4月 core 热不是一次性,通胀传导进入核心。2年期收益率会很敏感,QQQ/SOX 压力大。

情景四:headline 不高,但 core 高

这反而最糟糕。因为它说明问题不是油,而是底层通胀。市场会直接交易 Fed 更鹰。

我个人希望Core Cpi不要高于0.3%,因为周四还有PPI. 当前的情况大概就是生产者吸收了油价和其他各种成本的上升,但是没有向消费者转移,所以PPI本身预期就是差的,只要不是超预期的差就好。

BREAKING: President Trump says the Trump Administration might buy equity stakes in US AI companies and that he will host a meeting with AI executives as soon as next week, per Reuters.

13

23

177

256,979

Jun 7

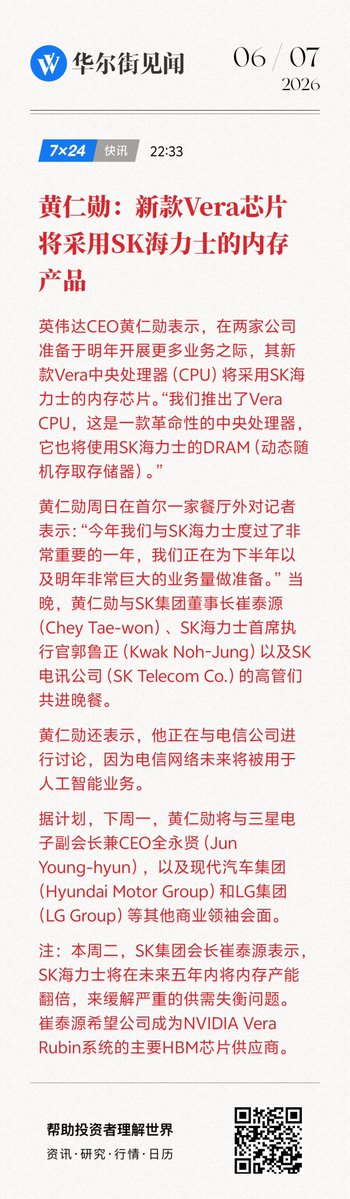

黄仁勋访韩,是短线最强催化,但短线问题也很明显,涨太快、太集中、杠杆太重。

这几天韩国市场最重要的新闻,就是黄仁勋访韩,以及英伟达和 SK 集团即将公布合作计划。

路透今天报道,英伟达和 SK 集团预计会在周一公布合作计划,SK 海力士也确认黄仁勋和 SK 集团会长崔泰源会向媒体说明合作方案。黄仁勋还说,存储短缺可能持续好几年,涉及 wafer、HBM、硅光等多个环节。

这个消息对韩国市场很关键,因为 SK 海力士本来就是英伟达 HBM 核心供应商,如果英伟达继续强化和 SK 的合作,市场自然会认为韩国 AI 存储链仍旧景气。

另外,黄仁勋这次韩国行不只是见 SK,也会见现代、LG、三星、Naver 等公司,还提到韩国在机器人、物理 AI、制造业 AI 化上有很大机会,这就让韩国市场的叙事从HBM扩散到AI 工业化。

但现在韩国股市最大的问题,涨的太快,杠杆很重,资金非常集中。KOSPI 最近已经出现过单日大幅下跌。KOSPI 在 6 月 5 日收于 8160.59,单日跌 5.54%,盘中低点到 8038.10,而 52 周高点是 8933.62,也就是说指数刚创高后很快出现剧烈回撤。

我个人觉得韩国市场现在是强基本面 和 强拥挤交易,中期逻辑仍然强。韩国是 AI 存储最直接的受益市场之一。SK 海力士在 HBM 上有领先优势,三星也在追赶,韩国出口数据已经在兑现 AI 需求。只要英伟达链条、HBM 价格、DRAM/NAND 涨价周期继续,韩国股市就很难说行情彻底结束,但短线风险很高,看到Jin老师发帖说要去杠杆了。

我自己也买入了两倍做多海力士和三星电子,接下来会关注几个点:

1、如果黄仁勋合作消息出来后,SK 海力士高开低走,说明市场在兑现;如果放量继续上,说明资金还愿意追主线。

2、看 KOSPI 回撤时是不是缩量、有承接。正常强趋势里的回撤,是洗掉杠杆后继续走。不正常的话会放量破位,而且反弹无力。

3、关注韩元和外资流向。韩国市场很依赖外资。如果 KOSPI 上涨,但韩元持续贬值、外资净流出,只靠本土散户和杠杆资金推,那短线波动风险会明显放大。

感觉下周一也不好过呀!

50

13

86

30,319

Jun 7

很多真正的 alpha 来自生活观察,$RPI 那个例子就很典型,身边的人都在买树莓派跑 AI 推理,这个信号出现的时候,财报还没出,媒体也还没报道,真正的窗口期就在那里。

$AAOI 我也持有,不过说实话进场很晚。当时犹豫太久,一直在等更多确认,结果就是在看到Serenity多次分析并且涨了很多之后才买入。等到共识形成的时候,超额收益其实已经被定价掉一大半了。

关于用 LLM 做信息发现那段也很认同,搜索已有信息没问题,但它对非结构化的跨行业推断确实帮助有限,这种判断力还是得靠自己积累。

Jun 7

I think my personal style of investing is a bit different, just some reflection:

It's inherently discretionary, based on stuff markets don't know yet. And a culmination of life experiences?

If you look at $AXTI, $RPI, $SIVE, $IQE and others.

Lot of it is guessing on unstructured relationships then seeing if it's right or not down the line.

$RPI is the perfect example:

1. Nobody really thought of Raspberry Pis for AI growth. Mainly people bought one or two just for class education hobbyist.

2. After OpenClaw, just noticed all my friends and people just buying Apple Mac Minis / RPIs for AI applications.

3. Found validation of that trend online with lot of people sharing video tutorials on AI orchestration with RPI.

4. AI was their ideal perfect growth vector, did some modeling, and thought it was compelling.

Earnings comes out and I was right.

Everyone in media was calling it a meme stock because there's nothing online that shows revenue growth from AI (was 14% forecasted revenue growth, turned out to be 58%, my projection was around 55%).

So it was a mix of guessing next industry trend (AI using lightweight hardware instead of GPU clusters), real life trends, then revenue forecasting off my guess.

For stuff like $AXTI:

1. Everyone called it a joke when I bought at ~$12. LLMs would hallucinate and say "hyperscalers/govs would have known about this by now and fixed this vulnerability with InP substrates"

2. Or would conflate very nuanced parts of InP substrate stack, where there's multiple different chokepoints in upstream processing.

3. So part of this was just discretionary based on what I've seen over InP substrate breakdowns, industry trends, etc.

4. Then also guessing the major supercycle was photonics (this was before everyone caught onto $LITE, and others). Or before you saw the $141B TAM projections from GS.

5. AXT owned 40% of InP supply chain, without them the supply chain just gets cripped).

6. All the "analysts" were forecasting steady InP substrate growth, few hundred million TAM, etc. or export controls.

7. Everyone kept trying to say $AXTI was overvalued based on TAM estimates. But if it's a few hundred million TAM you just think that's a joke and go into game theory over allocations.

8. Then I just had to guess, how much would this be worth if it were a NAND style bottleneck, what MC could it reach based on control, how much would hyperscalers price it as, etc.

A lot of the current research outputs from Goldman Sachs, or earnings reports from the Epiwafer companies, were confirmed after I published my piece on AXT. If you did research back then, lot of the same material /framing wouldn't have come up.

With stuff like $XFAB as you're seeing now, a lot of it is just pure guessing:

1. Not really any CPO materials, how much their MTP process makes in revenue, etc. Everyone online keeps saying they're not a photonics player.

2. But if you go through ASE docs or Gov websites, they all kinda cite XFAB as a major emerging player here.

3. $NVDA also evaluating them right now (maybe it's successful who knows).

4. No clear revenue around this area because their main silicon photonics process is still precommercial, but if you guess it's trying to create a EU supply chain to compete with $TSEM, once pre-commercial shifts to commercial, maybe similar but less volume contracts?

5. Then just seeing updates over the next few months to see if anything confirms this thesis guess.

_

I think a lot of information discovery still can be done with LLMs I'm seeing online. But it's also really hard to make a bunch of unstructured inferences based on unrelated material or even just trends you're seeing in real life.

So probably better to just do what's standard, eg. do valuation forecasting based on current numbers

Stuff like $AAOI, if they're projecting $471m/M h1 2027 and you see MC at $12B, probably undervalued might be a good idea to go long for next years.

Stuff like Samsung Electronics is easier, see what people are modeling for operating profits for 2027, 2028 then just seeing if it's undervalued or not at current levels.

Maybe something harder is $JBL. I haven't really seen any great volume numbers around 1.6T LRO, but you can just make a guess on how popular that might be then project how that might impact current MCs.

Or picking just good names everyone kinda agrees like $TSM, $INTC, $MRVL is also solid.

So a lot of things is just building up your life skills then applying that to markets. I don't think it's that can be taught with courses and stuff.

Of course, much of what I'm doing is just high conviction inference based on unconnected parts. Could always be wrong.

27

2

20

16,258

Jun 5

token烧不起了,不少公司开始针对AI模型开展降本专项了,这个变化最近非常明显。毕竟在某些场景下,AI的成本都赶上人力成本了。

Claude模型一大特点就是费token,贵。如果降本,首选自然是从Claude切为ChatGPT,价格上便宜很多,能力上却没有相差多大。

最近 Codex 的增长非常快,OpenAI 官方披露Codex 每周用户已经超过 500 万,而且非开发者占比约 20%,增长速度比开发者还快。

我现在基本都是用Codex,一个月20美元够用了。不充钱的Claude我感觉有点降智,不知道是不是算力都用于支持高阶模型了。

我个人也更看好OpenAI,Sam Altman 最近也在继续向美国政府靠近。媒体报道美国官员正在讨论是否对 OpenAI 等 AI 公司持有财务权益。如果 OpenAI 真的获得川总政府层面的支持,那它的意义就非同一般了,融资、算力和监管确定性等问题都能得到改善。

39

2

18

11,563

Jun 5

Anthropic 又开始强调 AI 安全问题,呼吁头部实验室在极端风险出现时,应该有一套协调、可验证的放慢甚至暂停机制。

它讲的是递归自我改进,也就是 AI 系统未来可能具备自主设计和改进下一代模型的能力。这个风险当然不能轻视。

但从产业视角看,安全叙事背后也不只是安全。前沿模型竞争到今天,真正稀缺的东西大家越来越清楚,算力、能源、人才、数据、监管许可和国家级背书。

谁能继续拿到算力,继续建数据中心,在监管层面获得更高容忍度,谁就能继续往前冲。

所以当 Anthropic呼吁说「大家是不是应该慢一点」,这件事可以有两层理解。

一层是安全。另一层是竞争节奏。如果只有自己慢下来,竞争对手会继续往前冲。所以 Anthropic 也强调,这种暂停必须是多家头部实验室、多国参与、可验证的协调行动。

Anthropic表面讲安全,底层其实都在抢算力和制度红利,从一定程度上也暴露了自身的算力危机。

Jun 4

Our internal data shows Claude is accelerating AI development—a possible path to recursive self-improvement, or AI autonomously building a more capable successor.

It’s happening faster than we thought, and the implications deserve greater attention. anthropic.com/institute/recu…

12

3

18

14,482

Lucy L. retweeted

Jun 4

黄教主在 $AVGO 财报前,看似喊单博通的竞争对手 $MRVL ,实则醉翁之意不在酒 ,借表扬自己的小弟,抬高市场预期,趁大哥 $goog 正虚弱之际,给了博通一记黯然销魂掌,秒啊

相信老黄的为人,以上都是自己纯脑补的画面,开个玩笑。但现在AI确实有明显的迹象,在分为“谷歌链”和“英伟达链”。刚开始因为谷歌是进攻方,大家给了TPU很高的预期。但目前看来,即便你设计的再好,想象空间再大,老黄已经通过他个人的魅力,把先进制程的产能都包圆了。所以远水解不了近渴,最后就是形成正反馈,所有的供应商继续向英伟达靠拢。

作为一个很多年N卡的粉丝,看过很多很多切片,老黄是个很特别的人,一方面拥有东方的处世哲学,另一面也有西方那种能坚持一个别人看不到的目标而不放弃的人。现实主义和理想主义的微妙平衡,在他身上完美的展现了。如果你对投资的方向感到迷茫,不如关注老黄,关注英伟达在做什么,往哪个方向跑。虽然,英伟达本身是一个越涨越便宜,越便宜越没散户买的股票。

从去年到现在,市场一直对AI的定价都是小心翼翼,有miss会立马砸下来,但我认为这是好事,一面对工业革命的FOMO,一面对泡沫的担忧,这才让我们散户有了交易的空间。只有看过花开花落,你才能明白这世间有四季,也就开始了期待四季。

58

11

81

28,427

Lucy L. retweeted

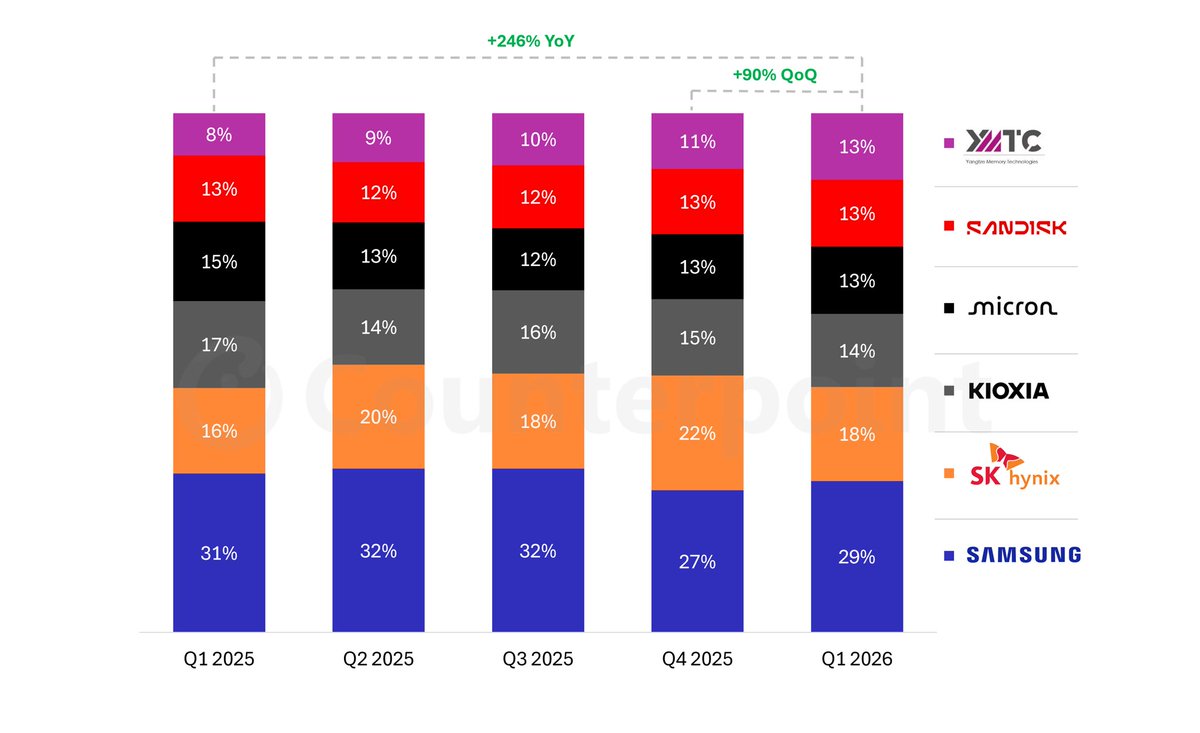

Jun 3

🔥Global NAND Memory Market Surges to a Record $46B in Q1 2026 as AI Demand Drives Massive Growth 🔥

📈NAND Memory revenues surged a massive 3.5x annually mirroring the dramatic DRAM growth

📈NAND prices driven by the expanding AI demand are pushing up the revenue every quarter.

▪️@Samsung is the solid No.1 with a 29% share, followed by SK Hynix and Kioxia.

▪️China’s #YMTC continues its rapid growth, expanding its share to 13%, closing the gap with @SanDisk and @MicronTech

Analysis:

The global NAND flash memory market reached a massive $46 billion in revenues in Q1 2026, fuelled by growing demand for AI infrastructure. According to @CounterPointTR ’s latest NAND Memory Market Tracker, the industry saw the market almost 📈2x sequentially and a staggering 📈3.5x compared to Q1 2025, mirroring the dramatic price hikes previously seen in the DRAM sector.

Key Market Takeaways:

✨The AI Tailwind:

Artificial intelligence infrastructure roll out and move to Agentic AI continues to be the primary growth engine. Server-oriented enterprise SSDs (eSSDs) accounted for 43% of the total NAND market in Q1 2026 and are projected to cross 60% by the end of the year. For perspective, Q1 2026 NAND revenues was greater than the full year 2023 revenues.

👑Samsung Holds the Crown:

Samsung comfortably maintained its number-one position, capturing a 29% market share.

3️⃣ Close Race for Third Spot:

@KioxiaAPAC , Micron, SanDisk and YMTC are pretty close competing fiercely for the third spot with solid demand all across.

🎯YMTC’s Meteoric Rise:

China’s Yangtze Memory Technologies Corp (YMTC) is the market's standout performer. Driven by heavy demand from domestic Chinese manufacturers and price increases driven by supply shortages, YMTC grew almost 445% annually as its market share rose from 8% a year ago to 13% this quarter.

Looking ahead, YMTC is aiming for an Initial Public Offering (IPO) in the Chinese stock market, following a path similar to CXMT. A successful listing is expected to grant the company substantial capital injection and market credibility.

Under this scenario, we expect YMTC to surpass both Kioxia and Micron, widen its lead to emerge as the world’s No. 3 NAND player.

Competitive Landscape: Global Revenue Share (Q1 2025 – Q1 2026)

Based on Counterpoint's latest tracker, the market growth and share breakdown for Q1 2026 stands as follows:

$SNDK $MU $AMAT $LRCX #NAND

4

24

62

198,484

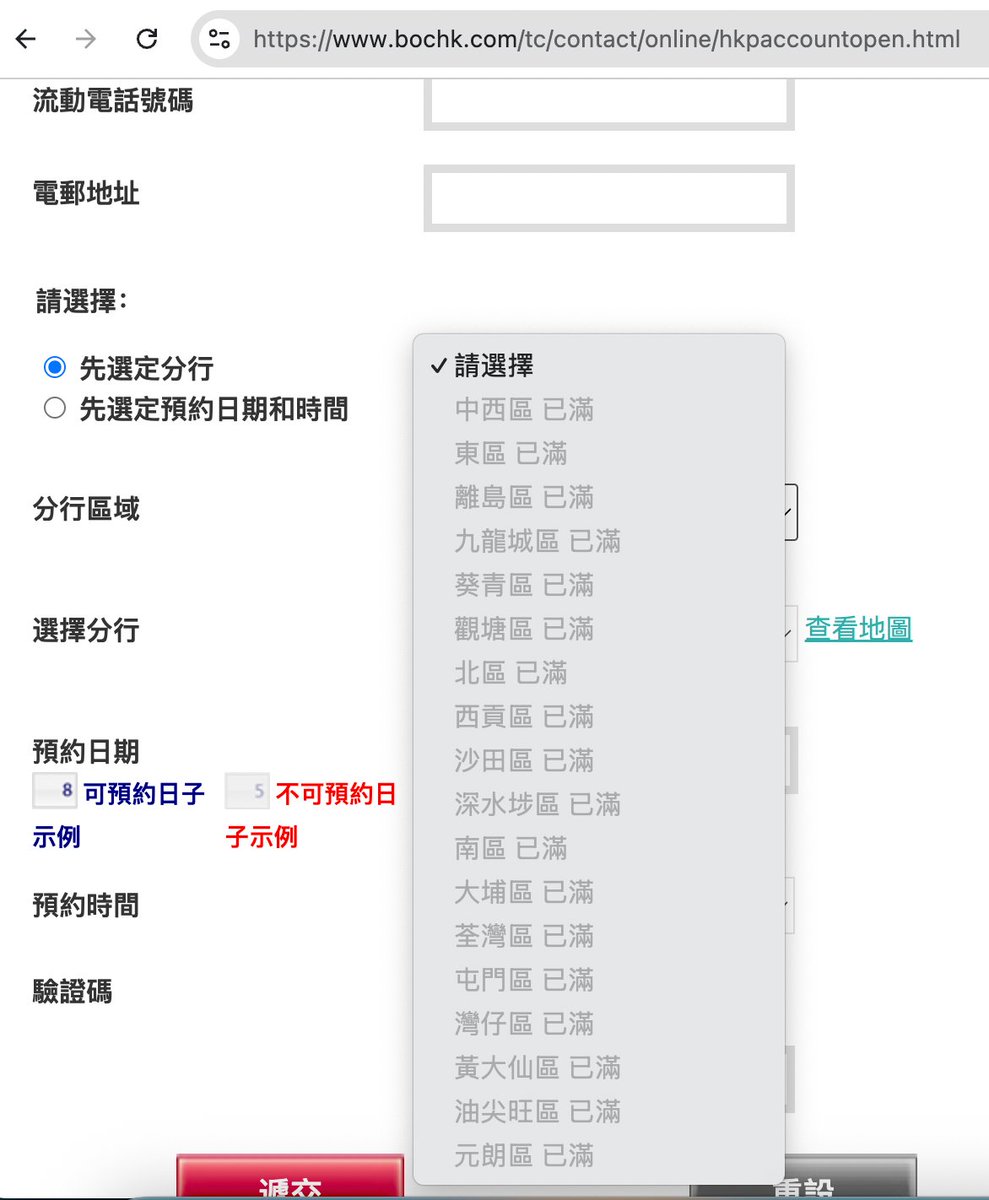

Jun 3

【嘉信理财入金详解 附港卡入金操作流程】不少朋友反馈开完账户后,不知道如何入金,目前比较常见的有几种:

第一种,最常用的,银行电汇 Wire Transfer。

如果你有香港银行卡或者其他海外银行账户,可以直接按嘉信后台/官网给出的 Wire Instructions 汇款。

嘉信入金通常不是直接汇到你的个人证券账户,而是先汇到嘉信指定的收款银行账户,再通过附言/备注里的信息,分配到你的个人嘉信账户。

所以汇款时一定要写清楚:你的嘉信账户号 你的账户姓名。这个地方千万不要漏。

至于是否可以用非本人银行账户汇款,美国嘉信官网的 wire instruction 页面没有像香港嘉信那样明确写禁止,但出于合规和入账稳定性考虑,普通用户仍建议优先使用本人同名账户入金,避免被银行或券商人工审核、延迟或退回。如果想要使用家人朋友的账户转,建议先小额测试。

第二种:从其他券商转仓。

如果你已经在老虎、富途等券商持有美股,也可以考虑把股票转到嘉信,不一定要先卖出再重新买入。

不过转仓要注意几个问题:

一是账户必须同名;

二是券商会收转出费;

三是碎股、OTC、部分特殊标的可能转不了;

四是港股能不能转入嘉信,要提前问清楚,不要默认可以。

这个我后面会详细讲下操作,有需要的可以关注下。

第三种: ACH / MoneyLink

这个主要适合已经有美国本土银行账户的人,可以在美国银行和嘉信之间转账。对于大部分只有香港银行卡或海外银行卡的用户来说,实际更常用的还是 Wire Transfer。

另外Wise支持美元账户,也可以通过Wise走ACH入金。

普通用户最实用的路径是香港银行卡 / 海外银行卡 → 电汇 → 嘉信账户

操作时重点看三件事:

- 汇出账户和嘉信账户必须同名;

- 收款信息以嘉信官网或后台生成的 Wire Instructions 为准;

- 附言/备注一定写你的嘉信账户号和姓名。

尤其是第三点,非常重要。因为电汇不是支付宝转账,不是输一个账号就一定能自动识别。跨境汇款链路里,只要附言信息不完整,就可能导致入账延迟,甚至需要人工追踪。

最后提醒下入金前最好先小额测试一笔,确认路径没问题后,再做大额汇款。

下面以汇丰香港为例,讲下港卡入金港币的操作流程

1、准备工作

1)查看嘉信账号

嘉欣账号查看方式有两种,网页版和手机App版

网页版访问client.schwab.com/app/accoun…

- 账户-> 账户一览 -> 更多,即可查看账户信息 Account Number即为嘉信账号,8位数字

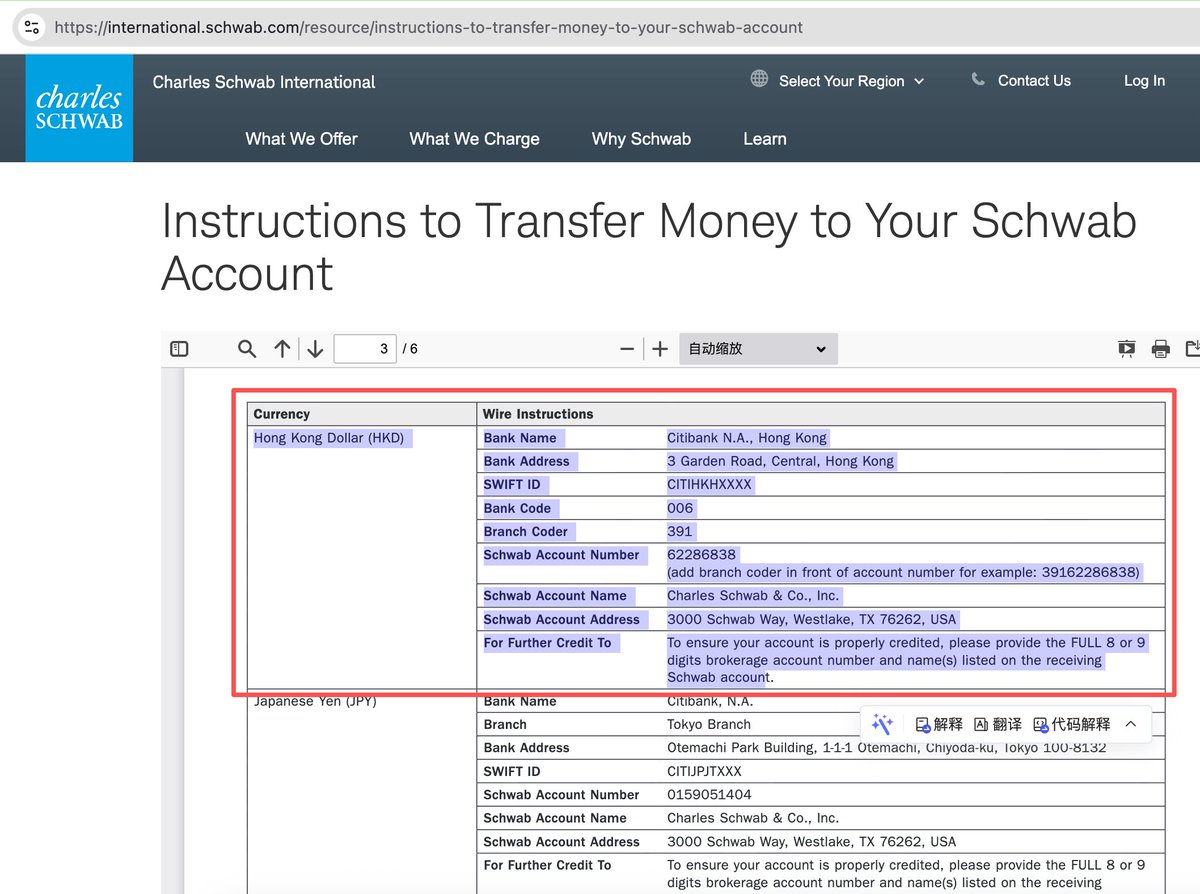

2)查看嘉信港币收款账户信息

选择转账与支付-》银行路径号码与直接存款-〉外币 货币专用电汇指示,找到Hong Kong Dollar (HKD)相关信息

直达链接如下:

international.schwab.com/res…

2、港卡转账

以汇丰香港为例

1)选择转账,添加受款人

- 别名:自定义,如schwab

- 受款人账户所属国家和地区:香港特别行政区

- 新受款人账户类型:账户号码

- 受款银行:006 花旗银行

- 账户号码:39162286838

- 受款人全名:Charles Schwab Co., Inc (&是特殊字符,需要去掉)

- 每日转账限额:自定义

2)立即转账

- 金额:自定义

- 转账日期:默认现在

- 备注:12345678 MING LI (嘉信8位账号 名 姓,注意要严格按这个顺序去拼接)

- 给受款人的信息:和备注一致

汇损大概是0.14%左右,到账时间1-3天左右。

Jan 23

内地还能开户的美国券商:嘉信理财开户指南

如果你正在寻找一个稳定、合规且门槛极低的海外资产配置渠道,嘉信理财(Charles Schwab)几乎是必选项。

没有资金要求,0元即可开户。股票、ETF交易全是 0 手续费,省下的就是赚到的。支持港卡、Wise 等多种方式,兼容性极强。收购 TD 后,你可以免费使用顶级交易软件 thinkorswim。不走CRS,这是很多老股民看重它的核心原因。

很多朋友担心资金安全,其实嘉信理财的背景非常硬核。上市公司, 美股代码 $SCHW$,财报全透明,接受市场全方位监督。它是美国金融监管局(FINRA)和证交会(SEC)的资深成员。并且加入了 SIPC(证券投资者保护公司),为每个账户提供最高 50 万美元 的保护。即便券商倒闭,你的钱也有兜底。

下面讲下开户流程:

访问网址:international.schwab.com/ope…

特别提醒: 进入页面后,千万不要切换成中文! 切换中文会自动跳转到嘉信香港,那边要求本人去香港面签,非常麻烦。

只要看到左上角写着 「Charles Schwab International」,并且页面是全英文的,那就是对的。往下滑点击 「Individual Account」进入 开启你的美股之路。另外页面跳转有延时,耐心等待,不要点回退。

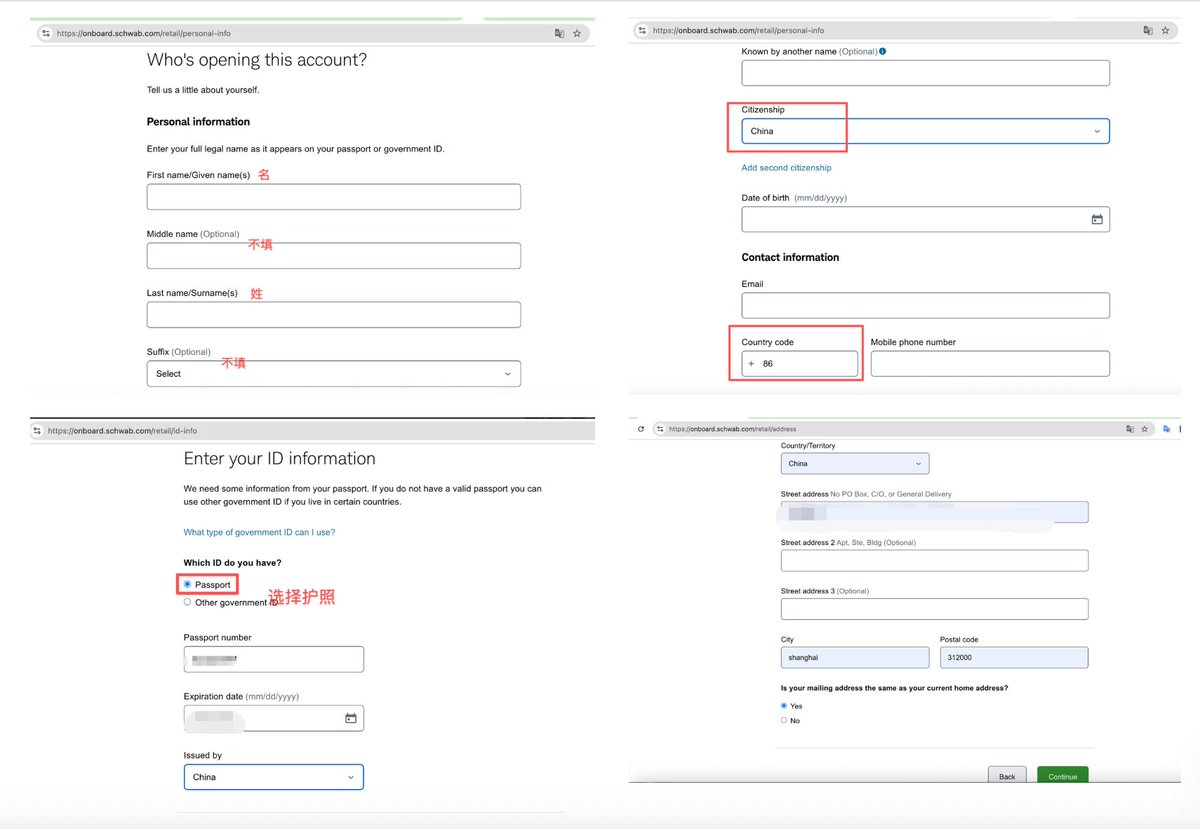

第一步:填写个人基本信息

选填的都可以跳过不填

FirstName: 名,拼音大写

LastName:姓,拼音大写

Citizenship:China

Date of birth:出生日期

联系方式:邮箱和电话,Country code:86(邮箱后面要接验证码)

护照信息:护照号、过期时间以及颁发国家China

输入邮箱验证码

居住地址,地址如实填写。使用谷歌翻译下中文地址,转为英文。Country和City不要出现在Street Address信息里。

有三行Street Address,把从区开始的地址填入第一行Street Address即可。这里的地址一定要和地址证明上的保持一致!

可以选择添加信任的联系人,也可以跳过

账户用途:选第一个,general purposes,一般投资

资金来源:选第一个,salary,wages or savings

是否被雇用:如实填写,如果在职,填写公司行业、公司名和地址

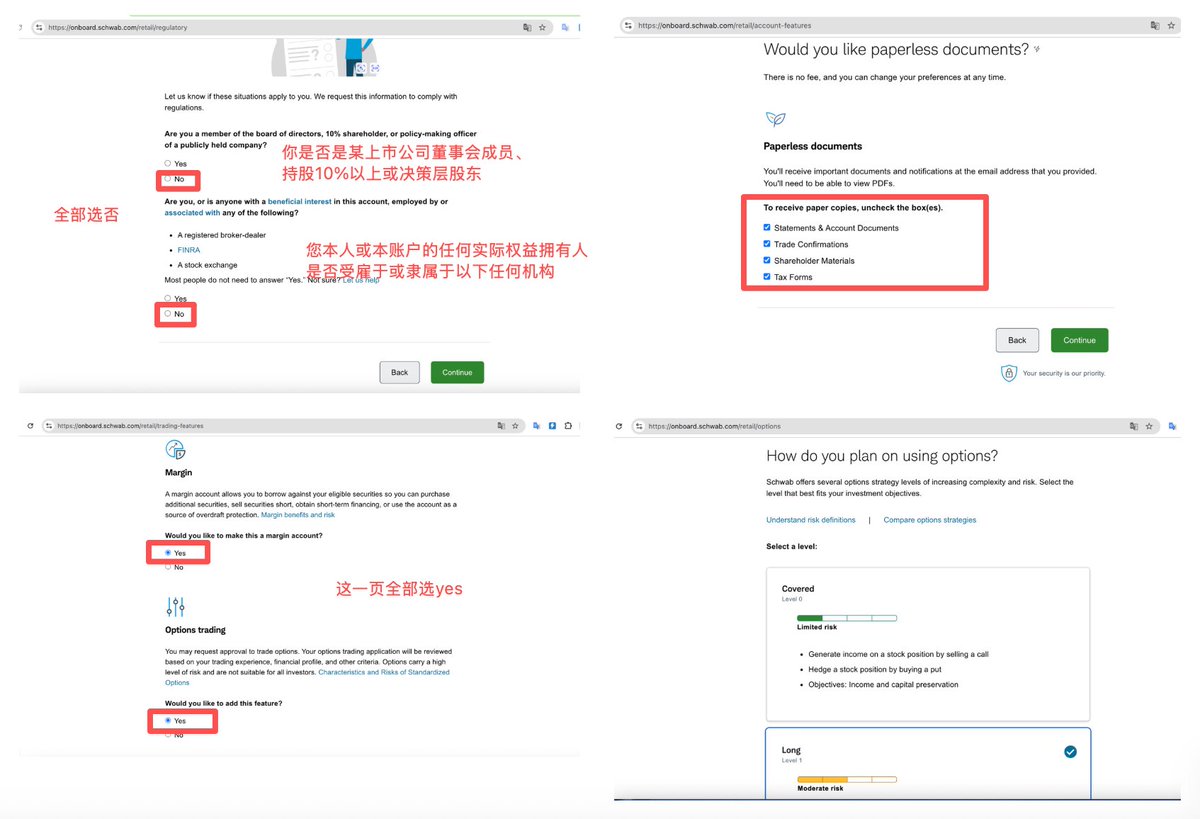

第二步:一些调研和账户设置

背景调查:全部选No

希望使用无纸化文件吗:全部勾选

融资Margin、期权交易Options trading、Thinkorswim交易平台,全部选yes

Thinkorswim平台拥有更强大的图表分析、期权交易工具、实时见解以及丰富的自定义功能,一定要开通。融资和期权交易建议也先选上。

选择期权策略级别:

级别 0:备兑 (Covered)

级别 1:做多 (Long)

级别 2:价差 (Spreads)

级别 3:裸期权 (Short Uncovered)

新手/稳健型:通常选择 Level 0 或 Level 1。

进阶型:如果你想玩牛市价差或熊市价差,需要选 Level 2(这通常需要你同时开通融资账户)。

级别越高,对你的交易经验和财务状况(如净资产、年收入)审核越严格。

接下来就是对你的收入和投资经验进行调查审核。

信息确认,没问题继续continue

勾选同意各种开户协议

上传护照文件和住址证明文件,文件名一定要是英文。可能会出现上传失败的情况,按照提示进行重试。

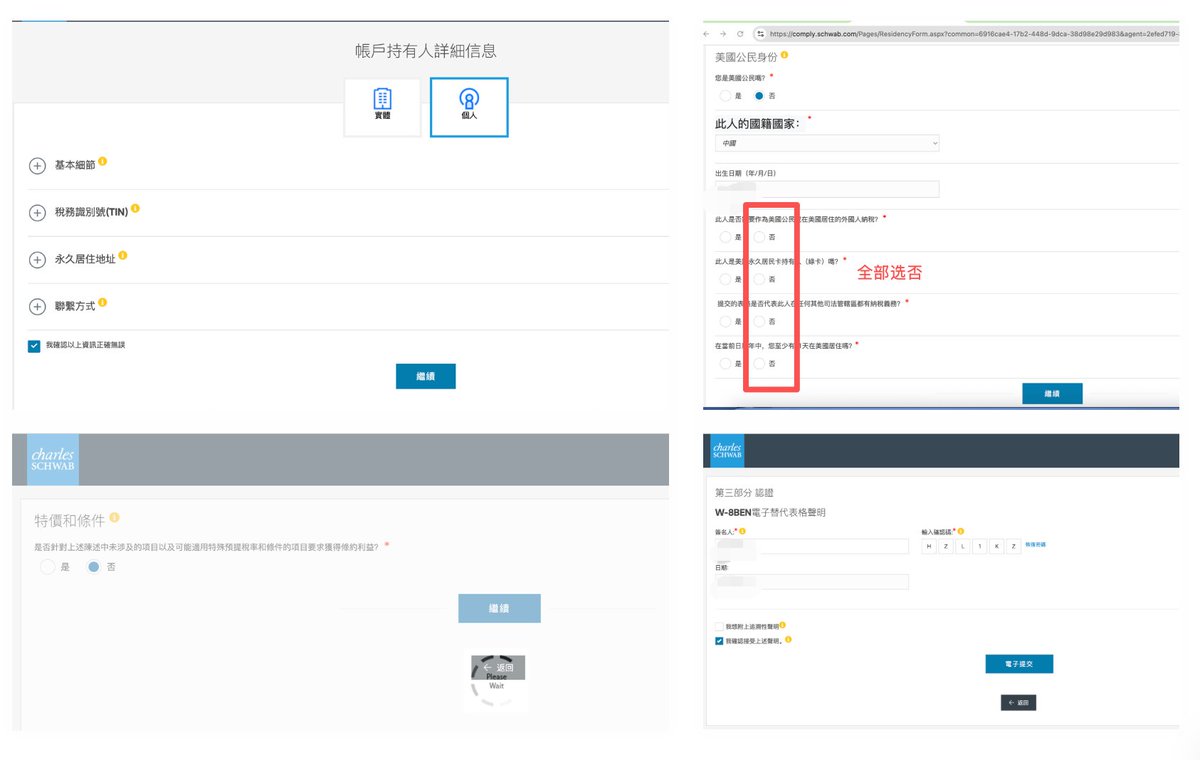

第三步:W-8BEN表格填写

这是开户必须要完成的,省钱的关键。

账户持有人信息,选择个人,这里的信息之前都已经填过了,进行确认即可,如果信息有误进行更正。

美国公民身份调查,全部选择否,选中国

既然嘉信不走 CRS,那填 W-8BEN 是不是暴露了?其实完全相反!W-8BEN 是美国政府发给咱们投资者的「税务通行证」。不填它,你赚的钱会被美国政府先扣掉一大块;填了它,你才能合法合规地享受美股对外国人的免税政策。 至于 CRS,那是另一个维度的信息交换,目前嘉信作为美国本土券商,确实还没加入那个「朋友圈」。

这些步骤完成后,则进入审核阶段,通过会发邮件通知。

审核阶段账户是可以正常登录的,但是不能进行交易。

嘉信理财官方网站有很多投资相关的学习内容以及平台操作指南,值得看看。学习入口:

schwab.com/learn

后面我会针对嘉信证券的入金操作进行分享,感兴趣的可以先点赞收藏关注下。

59

103

415

52,208

Jun 3

$SNXX 两倍做多闪迪今天拆股了,1 拆 8。

券商目前已经显示单价下降,但总股数还没同步更新,所以账户看起来会有点异常。这种一般不用慌,拆股不改变真实持仓价值,只是股数和价格按比例调整, 1 股变 8 股,价格变成原来的 1/8。

SNXX 是 2026 年 1 月成立的 2x SNDK 杠杆 ETF,成立时间并不长,都已经到拆股的价格区间了,这其实侧面说明 SNDK 前面这轮上涨有多猛。

但SNXX 拆股和正股拆股还不太一样。正股拆股,往往说明公司股价已经涨到较高位置,强化股价已经涨很多的市场信号,它背后通常有基本面和市场预期的支撑。

SNXX 是 2x SNDK 杠杆 ETF,它拆股更多是交易层面的调整,不等于基本面利好。

比较有意思的对比,同样是 2x 杠杆 ETF, SNXX 涨到200多拆股,而 MUU 和 MU 接近持平,都已经破1000美元了,主要两者的路径和起点不同。

这轮行情里杠杆资金真的巨大,SNXX拆股后交易量估计也会明显上来。

29

5

36

20,111

Jun 2

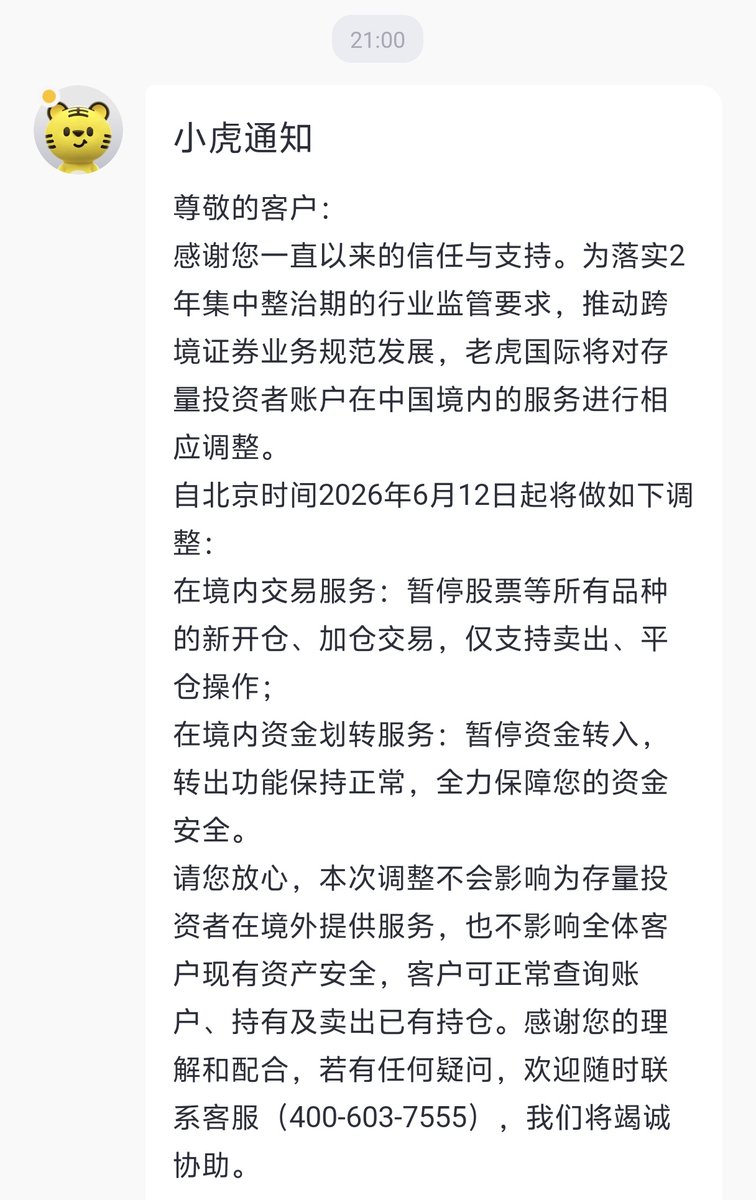

没想到来的这么快呀!

老虎证券已发通知,自北京时间2026年6月12日起将做如下调整:

在境内交易服务: 暂停股票等所有品种的新开仓、加仓交易,仅支持卖出、平仓操作;

在境内资金划转服务: 暂停资金转入,转出功能保持正常。

30

1

15

16,168

Jun 2

杠杆 ETF 的日重置和波动损耗确实需要重视,但是长拿归零说法有点绝对。如果在趋势行情里,日重置复利会放大收益,但在震荡行情里日重置复利会放大损耗。

实际数据看TQQQ 从 2010 年到现在大幅跑赢 QQQ,SOXL 在半导体周期里也跑出了非常夸张的收益。

杠杆ETF不能无脑长期持有,需要更清晰的趋势判断、仓位管理和退出规则。

Jun 1

很多人不懂杠杆ETF。他们以为是自己的本金乘以杠杆倍数去持仓。但实际上是波动率乘以杠杆倍数,而且每天重置

例如正股今天涨10%,明天跌10%,你最后亏1%。但是3x杠杆etf,今天涨30%,明天跌30%,你最后亏9%。杠杆还会每日重置

你要是因为不懂机制,长拿杠杆etf,仓位很快就会被磨损到归零的

16

4

35

24,972