Joined January 2021

- Tweets 16,633

- Following 545

- Followers 18,352

- Likes 20,576

3,864 Photos and videos

Pinned Tweet

💎 Más contenido. Más inversores. Más ventajas

✍️ 120 análisis de 50 empresas

⚙️ Modelos y Excels que mejoran constantemente

🔎 Herramientas y nivel de análisis

👀 Hoy ya vale bastante más que 100€/año

⚠️ El 15 de mayo sube a 120€ para nuevos miembros.

Los que estén dentro antes → mantienen su precio para siempre.

Si estabas dudando, este es el momento. Solo mejorará con el tiempo

2

6

21

9,725

Miguel Dabán Baines-MDBbolsa retweeted

Jun 12

Me encuentro estudiando la intervención de $LMND en la Morgan Stanley US Financials Conference 2026.

En la primera pregunta, @daschreiber explica por qué $LMND va a ganar en el largo plazo debido a una ventaja de costes por diseño de infraestructura.

Antes voy a contextualizar. El sector auto y hogar experimentó un shock inflacionario post-pandemia que disparó los costes de reparación.

Las aseguradoras reaccionaron congelando la adquisición de clientes y persiguiendo el aumento de las tarifas ante los reguladores.

En 2025, se hacen efectivas las subidas de primas y las cuentas financieras de las aseguradoras se sanean, devolviendo la rentabilidad al sector.

Este escenario da paso a lo que el analista de Morgan Stanley denomina una tendencia de ablandamiento. La inflación de costes está contenida, las primas alcanzan un punto de equilibiro y la subida de precios se frena.

Así nos encontramos con una industria en desaceleración del crecimiento.

Sin embargo, $LMND lleva 10 trimestre acelerando el crecimiento.

$LMND demuestra que está jugando a otro juego diferente que al de las aseguradoras tradicionales.

$LMND es una empresa tecnológica que vende seguros. Posee una infraestructura que elimina dos lastres del sector: sistemas informáticos heredados (no interconectados) y canales de distribución basados en redes de agentes físicos.

@daschreiber describe perfectamente como la infraestructura tecnológica de $LMND le proporciona una ventaja de costes, esta una ventaja de precios y esta un mayor crecimiento.

La industria del seguro es precio sensible. Por lo tanto, posee una curva de demanda muy elástica. La ventaja en costes se transforma así en un mayor crecimiento. Y esta ventaja se acentúa en escenario bajistas, ya que los presupuestos de los clientes se encongen y se vuelvan aún más sensibles a los precios.

Por lo tanto, el mayor crecimiento de $LMND viene sustentado en una ventaja estructural de costes derivada de una infraestructura tecnológica, difícilmente replicable a corto plazo por las aseguradoras tradicionales, porque tendrían que desmontar el negocio por completo en el corto plazo y esto sería doloroso para los dividendos de los accionistas.

Esta ventaja de infraestructura se detalla en las métricas de crecimiento donde $LMND triplica su IFP en los último años mientras su beneficio bruto los hace x10 y su masa de empleados decrece a su vez.

El coste medio por póliza decrece a medida que el volumen de negocio aumenta. $LMND está ampliando así su ventaja en costes frente a las aseguradoras tradicionales.

Lemonade está jugando a un juego diferente.

1

3

32

4,221

🖐️ Estas son las empresas de las que hablaremos el domingo

🔓 En abierto y gratuito para todo el mundo

👀 Ya os dije que los MDB Journals habían vuelto

1

3

29

1,540

Si fuera accionista de $ADBE

No estaría nada cómodo con que, sin todavía CEO (ya ha pasado un Q)

Se te haya ido (sin sustituto otra vez) el CFO

El negocio a nivel números sigue traccionando

Pero es como si las ratas estuviesen abandonando el barco

Muy raro...

12

1

51

29,222

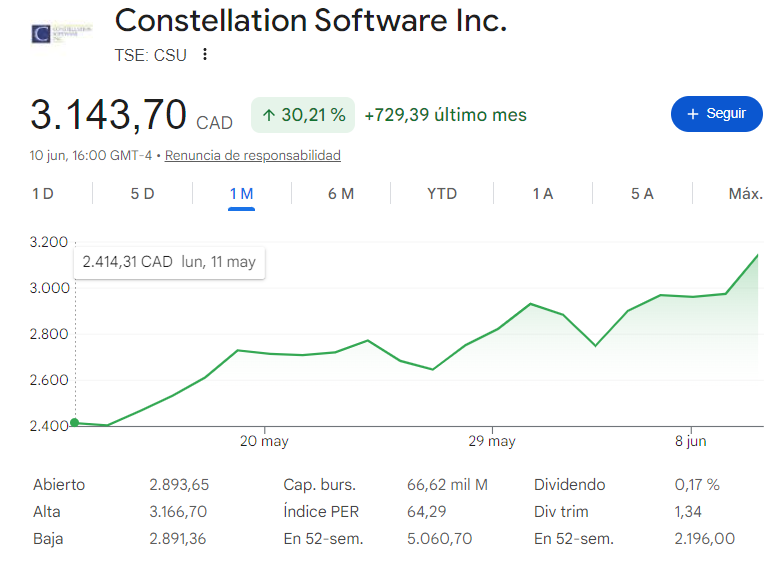

Qué pesado he sido con Constellation $CSU.NE todos estos meses...

Parece que el mercado empieza a darse cuenta de todo lo que llevamos comentando

Esto es solo el comienzo

Tenéis muchísimo contenido en la Niuslete 🟠 También en abierto 🔓

4

32

4,404

🪙 Mis 10 Reglas de Oro 🪙

Después del último podc. con @Inversoracon30

Creo que es momento de adentrarnos un poco más.

Qué son?

Para qué sirven?

Cuáles son las originales

Cuáles he cambiado y por qué?

Cómo se usan

3 ejemplos prácticos con 3 compañías de mi Universo, de distintos Tiers

La mayoría está en abierto 🔓

Donde siempre 🟠

1

1

11

1,601

Miguel Dabán Baines-MDBbolsa retweeted

🚨Ya disponible, nuevo estudio de inversión preliminar de $V Visa.

Hay compañías que se estudian para seguir una tendencia. Hay compañías que se estudian porque el mercado las pone de moda durante un trimestre y luego las olvida. Y luego hay un grupo mucho más reducido de compañías que se estudian porque en ellas convergen, de forma casi perfecta, todos los atributos que definen lo que debería ser una gran inversión a largo plazo: ventajas competitivas que llevan décadas construyéndose y que resultan casi imposibles de replicar, un modelo de negocio que escala sin apenas coste marginal adicional, y una posición en el ecosistema tan central que incluso sus potenciales competidores acaban convirtiéndose en sus clientes. Visa pertenece a ese grupo reducido. Y por eso nos adentramos en su estudio.

Lo que nos parece más fascinante de Visa es que estamos ante una de las compañías más conocidas del planeta y al mismo tiempo una de las más incomprendidas. Su nombre está en más de cinco mil millones de tarjetas, su logo aparece en los escaparates de ciento cincuenta millones de comercios en más de doscientos países, y si preguntas a cualquier persona en cualquier rincón del mundo qué es Visa, todo el mundo sabe que existe. Pero muy poca gente sabe lo que hace realmente. La mayoría cree que es un banco, o que presta y mueve dinero, o que emite las tarjetas que lleva en la cartera. Y la respuesta real es que Visa no hace ninguna de esas cosas. Visa es el sistema nervioso del comercio global.

Visa – La Red que Conecta el Mundo

Visa no mueve dinero. Mueve la confianza que permite que el dinero se mueva. Cada vez que alguien paga con una tarjeta Visa en cualquier parte del mundo, en menos de ciento cincuenta milisegundos, VisaNet verifica que la transacción es legítima, garantiza que el comerciante cobrará y devuelve una respuesta al terminal. El dinero viajará después, a través del sistema bancario, pero la decisión ya se tomó. Y esa decisión, multiplicada por más de novecientos millones de veces al día, es el negocio de Visa. Un negocio con márgenes excepcionales, con un flujo de caja libre que en el ejercicio 2025 superó los veintiún mil millones de dólares, y con un crecimiento compuesto de los ingresos que ha mantenido el doble dígito de forma sostenida a lo largo de la última década. Todo ello en un duopolio de facto junto con Mastercard que el propio efecto de red consolida cada día que pasa: cualquier nueva red que quisiera competir necesitaría convencer simultáneamente a los bancos de emitir sus tarjetas y a los comerciantes de aceptarlas, en un mercado donde los consumidores solo llevan tarjetas que funcionan en los comercios y los comerciantes solo aceptan tarjetas que llevan los consumidores. Es el problema del huevo y la gallina llevado a escala global, con décadas de ventaja y ciento cincuenta millones de comercios ya dentro del ecosistema. Una barrera de entrada que no se mide en dinero ni en tecnología, sino en tiempo y confianza.

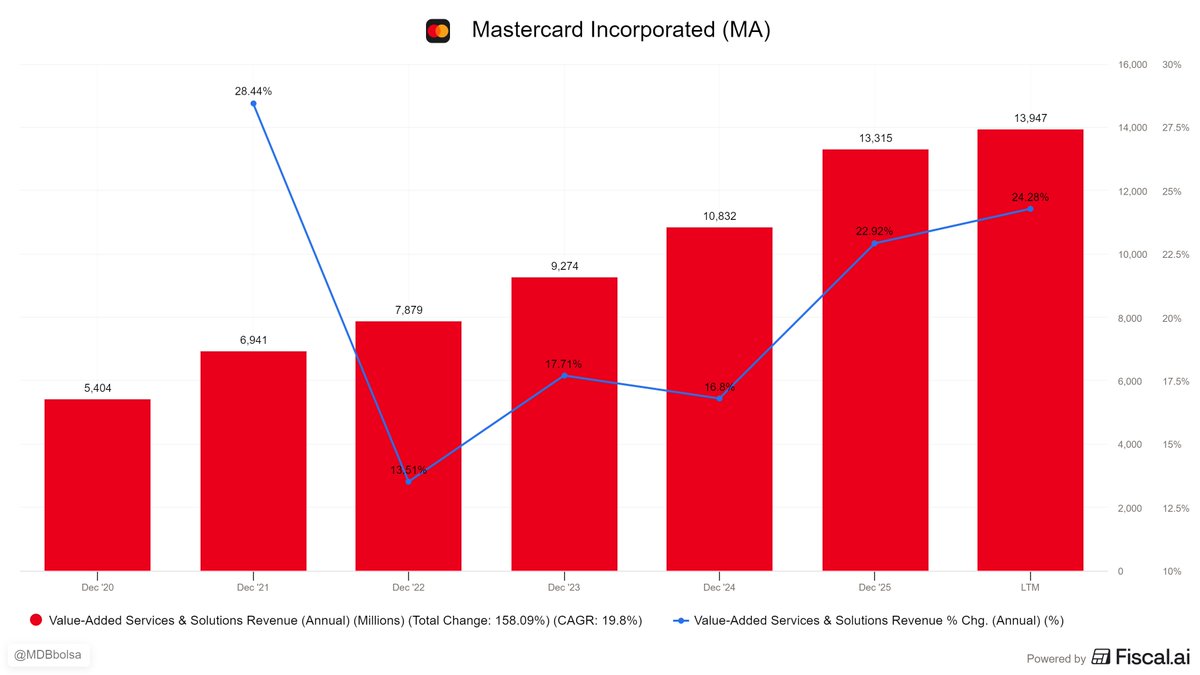

Pero el estudio que presentamos no es solo el análisis de ese negocio histórico extraordinario. Es también el análisis de una transformación que está ocurriendo ahora mismo y que redefine, de forma relevante, qué clase de empresa es Visa. La compañía ha comenzado a definirse a sí misma como el hiperescalador de pagos, y la expresión no es solo marketing: describe con bastante precisión lo que está construyendo. Los Servicios de Valor Añadido ya representan más del 30 por ciento de los ingresos totales y crecen por encima del 20 por ciento anual, siendo el principal motor del crecimiento del grupo. Simultáneamente, con Visa Direct y la estrategia de red de redes, Visa ha pasado de conectar tarjetas a conectar 18.000 millones de endpoints entre tarjetas, cuentas bancarias y monederos digitales en 195 países, persiguiendo un mercado de doscientos billones de dólares en flujos que hoy se mueven principalmente por cheque, transferencia bancaria y efectivo.

Analizamos también, y esto es quizás la parte más apasionante e incierta del estudio, el horizonte de riesgos que se cierne sobre el negocio. Porque si algo caracteriza el momento en el que estudiamos Visa, es que el ecosistema de pagos está experimentando la mayor oleada de cambio tecnológico en décadas, y esa oleada trae consigo amenazas reales que podrían erosionar la posición que Visa ha construido durante sesenta años. Los pagos cuenta a cuenta, impulsados por sistemas como FedNow, Pix, Wero o Bizum Pay, están creciendo con fuerza, y plantean la pregunta de si el consumidor del futuro necesitará una tarjeta para pagar o si las transferencias bancarias instantáneas podrían desplazar parte del volumen que hoy genera Visa. Las stablecoins, convertidas en infraestructura financiera regulada tras la aprobación de la Ley GENIUS en Estados Unidos, abren la posibilidad de que emerja un carril de pagos alternativo, basado en blockchain, que permita transacciones transfronterizas más rápidas y baratas sin necesitar la red de Visa. Y el comercio agéntico, donde los agentes de inteligencia artificial ejecutan transacciones de forma autónoma en nombre de los usuarios, introduce el riesgo de que la decisión de pago, que hoy toma el consumidor y que habitualmente recae en su tarjeta Visa, la tome una máquina que podría elegir el método de pago más eficiente sin ninguna lealtad de marca. A esto se suman la demanda del Departamento de Justicia americano sobre monopolización del débito, que llegará a juicio previsiblemente entre 2027 y 2028, la Credit Card Competition Act que amenaza con replicar en el crédito lo que la Enmienda Durbin hizo en el débito, y la integración de Capital One con Discover, que introduce un competidor verticalmente integrado capaz de capturar internamente la economía que hoy genera para Visa.

Analizamos todos estos riesgos en profundidad, evaluamos qué probabilidad real tienen de materializarse, y vemos qué está haciendo el equipo directivo para posicionarse. Porque lo que también encontramos en este estudio, y que merece ser dicho, es que Visa no está sentada esperando. Ryan McInerney, Chris Suh, Jack Forestell y Chris Newkirk han ejecutado una transición estratégica coherente con el posicionamiento histórico de Visa: en vez de oponerse a las nuevas tecnologías, las están integrando como capas adicionales de la pila de pagos de Visa. Con las stablecoins han construido infraestructura de liquidación que ya procesa 7.000 millones de dólares anualizados. Con el comercio agéntico han lanzado Visa Intelligent Commerce con socios que incluyen a OpenAI, Anthropic, Microsoft y Google. Con los pagos A2A tienen Visa Direct y han creado Visa A2A en el Reino Unido y desplegado Visa Protect como capa de antifraude sobre redes de pago instantáneo que no son suyas. La lógica es siempre la misma que ha definido a Visa durante décadas: no competir con las nuevas infraestructuras sino convertirse en la capa de confianza, normas y seguridad que las hace viables a escala institucional.

La pregunta que este estudio intenta responder, y a la que daremos nuestra respuesta con toda la honestidad posible, es si esa estrategia es suficiente. Si el Visa que emerja al otro lado de esta transformación seguirá siendo el negocio excepcional de siempre o si la menor visibilidad sobre el valor terminal, en un ecosistema de pagos más fragmentado y más competido, justifica una prima de descuento que el mercado todavía no ha terminado de calcular.

En las próximas semanas publicaremos también el estudio de inversión preliminar de $MA Mastercard y las tesis de inversión de Visa y Mastercard.

Estudio ya disponible para suscriptores LITE y PRO de Capital Faktory Research. Si aún no estás dentro puedes unirte en capitalfaktory.com

7

11

85

9,158

Miguel Dabán Baines-MDBbolsa retweeted

Ojo a esto de $MA

Digamos que la transición del comercio electrónico tradicional, iniciada por el consumidor, hacia el comercio agéntico es interesante.

Un nuevo modelo de máquina a máquina es, de hecho, aún más interesante porque, si surge, será un mercado potencial completamente nuevo:

Monto mi nueva floristería y ahora quiero una página web. Sé de flores, no sé de páginas web. Voy a pedirle a Claude que me cree una web.

Claude puede ir de forma autónoma y comprar un nombre de dominio, contratar con Lovable para crear las páginas, contratar con Mastercard Gateway para conseguirme páginas de checkout alojadas, ir y encontrar varias imágenes en una biblioteca de imágenes y comprar esas bibliotecas de imágenes.

En unos segundos, Claude habrá hecho quizá 30 transacciones diferentes o cinco transacciones diferentes, encadenadas, probablemente microtransacciones, para montar mi página web de flores.

Esos son servicios de agente a agente o de máquina a máquina. Un mercado potencial completamente nuevo para nosotros. Realmente complejo de configurar porque, de repente, necesitas tener los permisos de todo eso.

5

1

45

4,665

Miguel Dabán Baines-MDBbolsa retweeted

Jun 9

🚀 La Mayor Oportunidad de Inversión en DOS DÉCADAS (y casi nadie la viendo)

Hablamos con @CapitalFaktory, que ha puesto el 25% de su cartera en UNA sola idea.

Un sector entero se desplomó por puro pánico:

→ 300.000 millones evaporados en semanas

→ Empresas de calidad cayendo un 60%

→ Precios que no se veían desde 2008

Él cree que el mercado se ha equivocado… y está comprando mientras todos huyen.

¿Dónde? Eso lo cuenta en el episodio.

(Enlace en el siguiente tweet)👇🏼

11

15

76

48,417

Miguel Dabán Baines-MDBbolsa retweeted

La inversion no es que cada vez interese menos, simplemente cada vez tenéis más competencia de calidad (aun habiendo mucha paja) habiéndose democratizado mucho la cosa

Es cierto que el algoritmo ha cambiado, pero cantidad not always implies calidad: hay un puñado de CC que con 10-20k le dan un repaso a otros de 50k

En sector lujo y fashion retail se me ocurren por ejemplo Miguel @MDBBolsa y Noely @CapitalFaktory

Y esto pasa a todos los niveles, no solo a efectos de contenido: redacción, timing, cercanía, comunidad etc. Las nuevas generaciones les van a comer la tostada, y yo que me alegro tbh

2

1

2

3,575

Miguel Dabán Baines-MDBbolsa retweeted

@MDBBolsa es de esa "gente" que sabes, ya con antelación, que llegará lejos. Tanto por sus conocimientos como por la humildad al reconocer, que esto es muy difícil. Mucho.

Enhorabuena a los dos por el podcast.

3

1

2

924

Miguel Dabán Baines-MDBbolsa retweeted

Muchos inversores analizan bien empresas... ¿o no?

pero fallan en lo importante: el proceso completo.

En este episodio con @MDBBolsa vemos:

✅ Cómo pasar de una idea a una inversión real

✅ Cómo decidir si comprar o esperar

✅ Checklist práctica para detectar si es o no, una empresa de calidad

Si inviertes en acciones, este episodio te va a hacer pensar y te va a ayudar como inversor. PROMETIDO.

Y si te gusta este tipo de contenido, apoyarlo es la mejor forma de que siga creciendo ❤️🔁

PD: Por fin, nos vemos las caras 🙃

4

2

15

3,863

Lleva ya un tiempo acumulándose noticias así

Entre esto y la reticencia de $TSM (que acabará claudicando...) A adoptar las High NA, pienso que está perdiendo poder de monopsonio

Y obviamente, esto es positivo para $ASML

x.com/i/status/2063972703288…

BREAKING: Intel stock, $INTC, surges 15% on reports that Google and Nvidia are considering using Intel as a "backup" chip manufacturer.

2

13

3,995

Miguel Dabán Baines-MDBbolsa retweeted

Jun 7

Todos a ver al bueno de @MDBBolsa en el podcast de @Inversoracon30 🙌🏼🔥

Y aprovecho para felicitar públicamente a Marta por dar el paso de mostrar su cara.

No es una tontería.

Exponerse requiere de mucha valentía.

Pero también cambia por completo la forma en la que conectas con la gente.

Para mí, ha sido una decisión muy acertada: cuando ves a la persona detrás del perfil, empatizas mucho más.

Invertir en "empresas de calidad" suena bien… pero casi nadie te explica el PROCESO completo.

Hoy, damos una GUÍA DEMASIADO PRÁCTICA y hablamos de eso con @MDBBolsa en el episodio del podcast de hoy:

• Cómo encontrar ideas y como clasificarlas

• Cómo analizarlas y cómo detectar si es o no (de verdad) una empresa de calidad

• Cuándo comprar y cuando no todo vale

Un episodio muyyyyy práctico si quieres mejorar tu forma de invertir. Si te aporta, puedes apoyarlo escuchándolo en tu plataforma favorita.

Eso me ayuda a seguir trayendo invitados de este nivelazo ❤️🔁

2

4

33

6,873

Miguel Dabán Baines-MDBbolsa retweeted

Jun 7

🥳Today is a special Sunday!

🎯We are launching The Market Currents - a free market data platform for retail investors

🟢For years, we have tried to complement MORAM Capital with an all-in-one platform for investors. Finally, today is the day

💎Financials, earnings analysis, screeners, charts, valuation tools, Options Lab, portfolio correlations, insider trading, short interest, customised reports, macro…

3

5

16

11,899

Miguel Dabán Baines-MDBbolsa retweeted

Invertir en "empresas de calidad" suena bien… pero casi nadie te explica el PROCESO completo.

Hoy, damos una GUÍA DEMASIADO PRÁCTICA y hablamos de eso con @MDBBolsa en el episodio del podcast de hoy:

• Cómo encontrar ideas y como clasificarlas

• Cómo analizarlas y cómo detectar si es o no (de verdad) una empresa de calidad

• Cuándo comprar y cuando no todo vale

Un episodio muyyyyy práctico si quieres mejorar tu forma de invertir. Si te aporta, puedes apoyarlo escuchándolo en tu plataforma favorita.

Eso me ayuda a seguir trayendo invitados de este nivelazo ❤️🔁

26

11

100

32,668

🎯 Objetivo Libertad Financiera 🎯

Ya ha salido por fin el pod que grabé con la gran @Inversoracon30

Es uno de los mejores que me han hecho

La calidad y cuidado de las preguntas fue altísimo y creo que se nota en el contenido que acabó saliendo

Solo tengo palabras de agradecimiento para Marta y el curro que se ha pegado

Que por cierto... enseña la cara por 1º vez!!

3

3

34

4,760