记录生活,分享偏见。arb trader.

Joined January 2022

- Tweets 20,584

- Following 1,337

- Followers 26,963

- Likes 8,474

2,258 Photos and videos

把凌晨发的 $SPCX 相关内容整理了下,接之前这条帖里分享的我的前三波套利操作,把最后一舞补齐,希望对推友们提升技术有所帮助。

1. 当时币安 @binance 的 rebase 公告一直没出,我的选择是先把 OKX - BN 的仓位给平了。

原因一:当时已经出利润了,平仓是赚钱的,而且周末能做的市场矫正机会本身就非常多,尤其上周美股有恐慌情绪,还有中东战事带来的原油爆拉。

如果你要深耕套利这条小农经济路线,千万不要被这种几百 bp 价差的机会给迷的走不动路,觉得仿佛这就是这个世界上最值得梭哈的一次伟大投机。

其实当你考虑进风险、杠杆率,仓位上限,和等待收敛的潜在持仓时间,那些能踏实上大仓位的 20bp 利润的大标的反而是最香的。

加了杠杆,丝毫不输这次的 $SPCX.

原因二:从数学期望的角度出发,Ray @limxn6 在我和北面 @Boywus 的三人小群里点出了一个收益更确定和另一个赔率更高的开仓方式。

收益更确定的路是走: OK-HL。

赔率更高的路是走: BN-HL。

因为经过充分的调研和取证,我们一致认为 OK 和 HL 都不会在做 rebase,后者也不会做 relist。

基于这个大前提,可以推导出 OK 和 HL 合约的底层资产是一致的,它们之间的 180bp 的价差,就是最迟拿到上市会收敛的利润。

而 BN 和 HL 之间,如果 BN 会做 rebase,那么它们就是完全不一样的底层资产。

周末的时候, BN-HL 甚至一度飙升到了 60bp。

这里我们可以把两种情况拆开看,如果 BN rebase,理论上 BN-HL 应该是负 1000 bp,这里有 1000 bp 的赔率。

如果 BN 不 rebase, BN-HL 当时的正价差,就和 OK-HL 一样,都是上市后可以落袋的利润,虽然不多,但连手续费也亏不着,顶多就是个资金占用的问题。

这种情况下,我真不知道输什么,哪怕 HL 选择 delist 也不怕。

这意味着这个开仓方式的潜在收益,在数学期望上高的离谱。

哪怕你认为 BN 只有 50% 的概率会 rebase,这里的预期收益也有 1000BP/2 = 500bp。

所以周末的时候,我把底仓分别打到了:

OK-HL 和 BN - HL 上。

2. 时间到了周一晚,北面老师 @Boywus 第一时间抓到币安 rebase 的公告。

我火速去查看 BN-HL 的仓位,惊讶的发现么价差竟然毫无波动。

再转头看了眼我的 OK-HL 的仓位,尼玛,爆亏!

快速冷静了下,意识到应该是现在 rebase 的确定性出来了,大家都在加仓我之前帖子里写的 OK-BN 的套利路径。

疯狂的做多 BN,做空 OK,导致 OK-HL 的路径,价差在一路飙升,我的浮亏越来越大。

那一刻,其实是非常考验心态和战略定力的时刻。

因为当你真正领跑全世界的时候,反而是最容易不自信的时候。

你会开始控制不住地在颅内放大潜在风险,思考为什么市场开始计价 OK 和 BN 的收敛,却没人在 HL 上行动,是不是逻辑链条哪里出了问题?

开始担心 HL 最后该不会真整个大活,搞出个 delist 吧?

所以有的时候吧,几个人一起做研究和下注的好处就是能彼此给彼此洗脑,多点勇气。

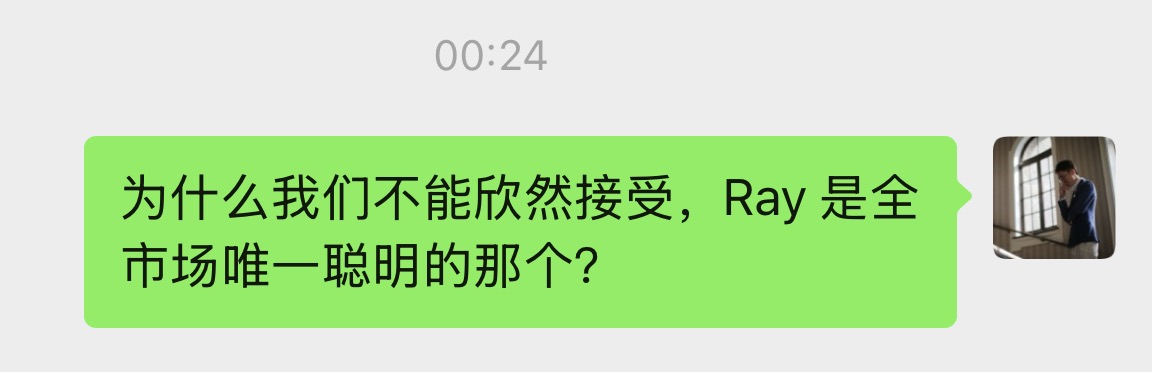

于是就有我截图里的发言:为什么我们不能欣然接受,Ray 是全市场唯一聪明的那个?

话都说到这份儿上了,还能怎么办嘛?

当然是勇敢加仓了!

于是我两台服务器开机,一台加仓 OK-BN,一台加仓 BN-HL。

赌输了,大不了就当一个周末白干呗。

毕竟套利和打德州一样,只要一直在做正 EV 的事儿,亏亏赚赚,其实都无所谓的,该教的学费要教。

3. 过了好久,我们如释重负地发现到部分聪明钱开始反应过来真正的大机会在 BN-HL。

价差慢慢开始扩散到 -50 ,还留了 950 bp 的利润。

这时赔率小幅下降,但胜率其实是大幅提升了,所以我们才敢发帖。

因为套利这个东西,有的时候机会太过美好,你就会觉得 too good too be true,不敢轻举妄动。

而当价差被买起来了,飙到个三五百了,你反而会觉得这是个可以算收益率的东西了。

没办法,人性就是这样。

再然后,其实就没什么好说的了,凌晨我给的上车点位,你双边保证金,2倍杠杆,拿到现在,就是 850 BP 的利润。

而对于小资金,仓位打满快,杠杆率拉得高的,15%-20% 的收益没啥问题。

4. 最后是两点对区块链 RWA 时代的产品思考。

a. 都玩 RWA 了,咱就别再死守去中心化的洁癖了。

在 rebase 能力这件事儿上,能做到,一定就比不能做的底层机制更合理。

这还只是个盘前股本变更,后面还有拆股啥的,对于做不了的所,都是麻烦。

刚看了 @Aster_DEX 的 rebase 公告,我觉得作为 dex ,它能 re,是好事儿。( 这句话,暂时还没收到广告费)

b. 对于 pre-ipo 的盘前合约,在股本不明确的时候,建议各大所就别搞什么骚操作,在那瞎做预设了。

就应该向 @okx 学习,开盘都按咱们币圈的传统习俗走,搞个 1b,大家算 FDV 都好算,等到股本出来的时候,做一次 rebase,干干净净。

否则的话,方向性交易员们到底是在交易公司估值,还是在赌平台股本预测误差?

这次的 $SPCX 其实很多交易员,在我看来就是被 FUCK 的对象。

刷到不少他们的帖,分析一堆有的没得,讲自己的短线多空逻辑,which 在我看来就是个笑话。

他们根本没意识到,短期的暴涨暴跌,其实很大程度,都是我们这帮套利佬搞出来的。

比如在 OK rebase 之前,我就是上面散户的最大持仓,我这帮以大博小的农民,当纠正市场的机会出现时,对订单簿的冲击力和话语权是极强的。

而这是不合理的,因为我们获利的基础不再建立在为赌客们提供更合理的成交价和持仓资费上,而是直接开始大口吸他们的血。

所以各大所都别在股本上做文章,让大家专注隐含市值的博弈,才是正道的光。

发现个有趣的现象:

没仓位的,眼里都是收益;

有仓位的,满脑子都是风险。

索性写点教赚钱的干货,给推友们复盘下我在 $SPCX 上的几波套利操作。

学吧,都是细节。

5 月 23 日,我发了第一条帖,感叹因贪图资金利用率,踏空了 $SPCX 第一波的极致价差收敛和反转,明示大家这个标的是有大机会的。

x.com/Metabape/status/205808…

当时,我和北面老师 @Boywus 观察到稳健度和收益率兼得的套利机会,是以 @okx 为建腿核心。

这里我俩首先排除了很多人在做的现货跟合约间的套利。

放着 20% 的价差不赚?

因为我担心几个发 pre-token 的交易所在 spacex 上市后, token 价格不一定会第一时间追正股价格。

毕竟它的底层资产可能还没有过解禁期,没有办法 1:1 兑换成正股,套利机制如果不存在,价差就不一定会收敛。

而要上资金量的标的,我更倾向于拿利润换确定性,把风险成本化。

其次是,有一条腿是现货,用不了资金杠杆,如果最终价差只收敛到 10%,对比其他选择,这个策略的收益和风险就非常不划算了。

因此,我们认为 OKX 是最合适的所,主要是因为它是以 10 亿股本作价的,而 bn 和 hl 都是 11.87b。

股本不同,带来的问题是在增减套利仓位时,有个下单比例的工程上的小优化要做。

仅是这样一个小小的门槛,就可以把很多怕麻烦和算账不自信的同行拦住。

于是我开了两组号,

一组号做 OK-BN 两个股本数不同的价差波动套利。

二组号做 BN-HL 两个股本数相同的价差波动套利。

虽然这里写的是 @binance ,但我最开始套的时候,其实没有用 BN。

这里涉及到猿哥之前分享的另一个 alpha:

—— 当前阶段 @variational_io 的 RWA,流动性 quote 的是 BN,所以在做套利组合策略的时候,可以用它来替换 BN,顺便拿点积分。

唯一的劣势就是对大资金不友好,仓位一大,杠杆率就不够高,很吃保证金。

x.com/Metabape/status/205919…

所以我的第一波操作,把波段价差的仓位分别开在了:

OK-OM 和 OM-HL。

有波动暴涨暴跌时,开仓和落袋利润;

没波动被套牢时,还能吃点儿持仓分,安慰下自己。

就这样,好日子过了一个星期后,我突然意识到个问题:

—— 如果股本最终不是 11.87b,BN 要 rebase,那么 OM 会发生什么?

这是一个之前没有考虑进来的风险。

和项目方确认完,得到的回复是:如果 BN 发生 rebase,OM 会提前通知,在一定时间内 delist 合约,改完股本后重新上架。

显然,这又是一件潜在的不可控的事儿了,需要被我马上剔除。

于是我顶着一点点的价差和手续费磨损,打出了第二波操作:

平仓 OM-HL,把 OK-OM 里 OM 的腿,换仓到 BN。

当时想着反正快上市了,集中下资金做价差最大的所,把 OK - BN 的仓位慢慢打起来,躺平,等两边 rebase 后的收敛就好了。

有意思的是,当我刚把仓位都挪到 BN 之后,OKX 的 rebase 公告就来了:

—— 将会按照 12.52 b 股本进行合约 rebase。

我品了品,觉得是大机会。

原因有两点:

1. 之前 OK 是 2000 多 U 的合约价格,BN 是 200,脑子正常的人一看就知道股本数不一样,下单前会去查文档做确认。

而 OK rebase 完,股本上明明算的是比 BN 多,但因为价格在同一水平线了,很多人要是意识不到股本数的差别,就会开始“反向套利”,做错方向,给市场送钱。

2. 就算意识到股本数的问题,这里在做跨所同步下单时,需要让两所仓位保持 11.87 :12:53 的比例。

而受限于订单簿上的流动性,你不可能 10 单笔地去下单,那就一定会遇到下单数量精度的问题,也就是小数点最多支持几位的问题。

导致当你以小额高频的强度在下单时,为了保持最终两个所的仓位数量是符合预期比例的,每下 XX 笔订单时,需要在程序上做一个补齐的操作。

这里又是个工程上的小门槛。

果不其然,当 OK rebase 完,原本 200BP 的价差,一度被拉大到 500 BP。

我不确定这部分离谱价差的来源,是不是因为散户以为两边股本是一样的,所以在疯狂做多 OK,做空 BN,送人头。

但反正结果就是这么个结果。

第一时间升级下单程序,吃两所 rebase 后的价差,可以吃到 5% ,如果不想耽误资金利用率,放弃上市收敛这段利润,几个小时后,也能 -350BP 出货,净赚 1.5% 。

如果你资金小,加杠杆在玩,可以算算这波收益有多可观。

写到这里,我已经分享了在 $SPCX 上的三波操作了:

a. 选用未发币的所,做价差波段,一鱼两吃。

b. 意识到有 rebase 带来合约下架风险后,处于风险控制考虑,换仓 BN。

c. 借 OK rebase 带来的新股本差异,吃人血馒头。

此时此刻是 6 月 7 日,意味着用不了一周的时间,@SpaceX 就会上市。

那么按理说我的第四波操作,应该是趁着现在 OKX 和 BN 按当前股本换算完,每股价差还有接近 4% 时,把仓位造大,拿到上市,舒服落袋。

但我害怕了,昨天把仓全平了,

目前的计划是蹲一波 BN 的公告,再择时入场。

正如我文章开头所言:

没仓位的,眼里都是收益;

有仓位的,满脑子都是风险。

那些拍着胸脯说 bn 包会 rebase ,

我们这单肯定赚钱的朋友,

大概率没多少仓位。

但凡你有仓位,你一定会怕那个“万一”;

但凡仓位大了,你一定受不了这种命运被捏在别人手里的感觉。

毕竟 @HyperliquidX 怎么能做 rebase 我都想不明白,万一它直接就拿现在这个合约去追最终正股价格了呢?

万一币安,没想太多,也就跟了呢?

一个链上皇,一个链下皇,人家是定义规则的,我们只是利用大厂定义的规则,赚点小钱的虾米。

基于当前这些已有信息和已知的不确定性下,

我很清楚,这已经不是自己的击球区了。

在牌桌上,活得久,比什么都重要。

88

6

88

20,134

发完帖半小时,-BN HL 的 $SPCX 拉了 350bp 的价差。

一个赌输亏不了多少,

赌赢赚 10% 收益的策略,

这才是 $SPCX 这个票上最大的套利 ALPHA.

不得不佩服,Ray 老师 @limxn6 就是市场上最聪明的钱,抢跑了全世界。

之前不敢说,因为不是 100% 确定 @binance 会 rebase.

现在币安确认 rebase 了,而 trade 的文档,你让英语母语的人去读,他的合约现价,追的就是正股的价格。

这里 relist 的概率非常低。

所以最好的建仓点位,其实是上周 BN-HL 还有正价差的时候,无论发生什么,顶多亏点儿手续费。

但文档终究是文档,解读文档也终究只是个人解读。

只要 trade 团队不站出来发一条帖说:我们的 $SPCX 合约不会 rebase, 也不会 relist,公司上市后 index 直接抓正股价格,你们博弈的就是终局价格。

在这件事儿发生之前,所有的事儿就都不是 100% 确定。

如果要做这个方向的套利,你要做好浮亏进场的价差到最后会是需要落袋的亏损,抱着这个心态才能玩。

而开出来的仓位,也要谨慎杠杆率,这种要拿到开盘的仓,我是有多大仓位,就会放多少保证金。

小农经济,不怕一万,只怕万一。

51

31

24,557

一个赌输亏不了多少,

赌赢赚 10% 收益的策略,

这才是 $SPCX 这个票上最大的套利 ALPHA.

不得不佩服,Ray 老师 @limxn6 就是市场上最聪明的钱,抢跑了全世界。

之前不敢说,因为不是 100% 确定 @binance 会 rebase.

现在币安确认 rebase 了,而 trade 的文档,你让英语母语的人去读,他的合约现价,追的就是正股的价格。

这里 relist 的概率非常低。

所以最好的建仓点位,其实是上周 BN-HL 还有正价差的时候,无论发生什么,顶多亏点儿手续费。

但文档终究是文档,解读文档也终究只是个人解读。

只要 trade 团队不站出来发一条帖说:我们的 $SPCX 合约不会 rebase, 也不会 relist,公司上市后 index 直接抓正股价格,你们博弈的就是终局价格。

在这件事儿发生之前,所有的事儿就都不是 100% 确定。

如果要做这个方向的套利,你要做好浮亏进场的价差到最后会是需要落袋的亏损,抱着这个心态才能玩。

而开出来的仓位,也要谨慎杠杆率,这种要拿到开盘的仓,我是有多大仓位,就会放多少保证金。

小农经济,不怕一万,只怕万一。

SPCXUSDT,这个巨无霸IPO标的,现在在bn做多,在hl做空,还有10个点的套利机会

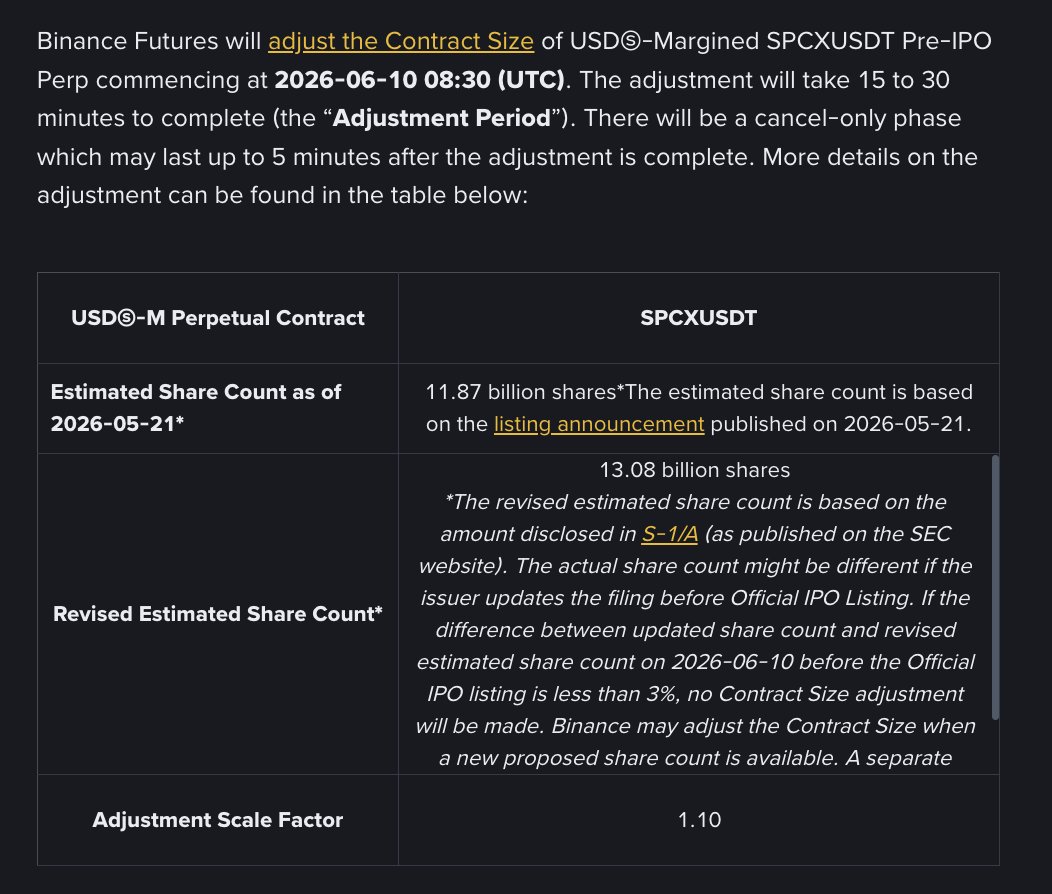

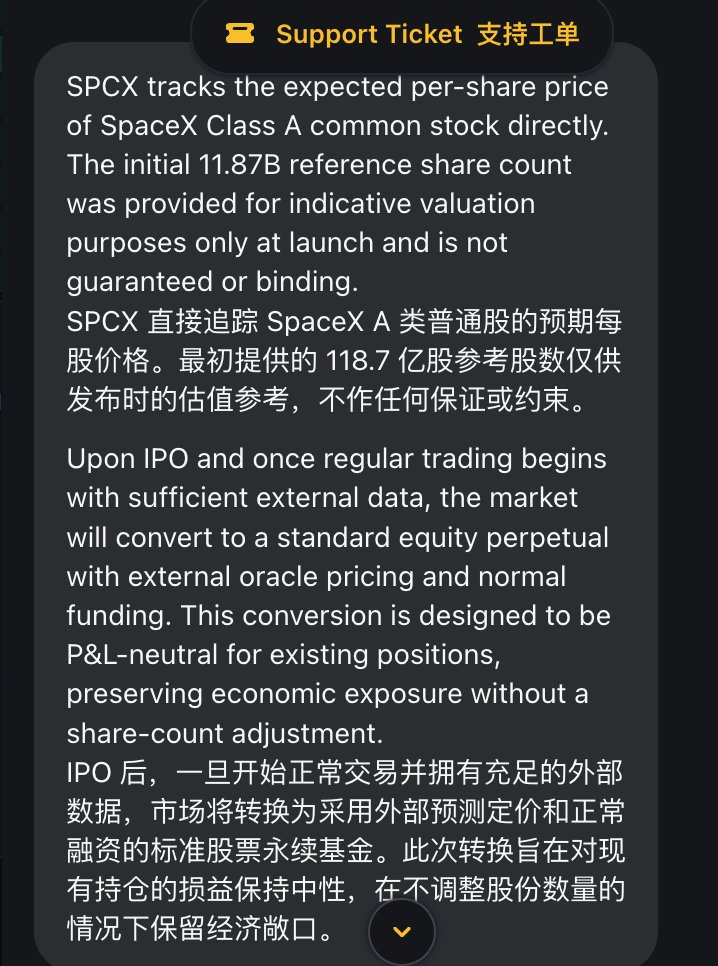

今晚bn发了rebase公告,由于此前预估股本数(11.87B)和实际股本数(13.08B)存在差异,会对SPCXUSDT的仓位按照1.1的比例进行转换,这意味着bn的spcx价格会除以1.1,同时持仓数量乘以1.1。这产生了巨大的套利机会,因为hyperliquid上的SPCX最初也是按照11.87B的股本数发布的合约,但是文档写得很清楚hyperliquid的SPCX不会rebase(作为HIP-3 DEX,tradexyz也没这个能力rebase),hyperliquid现在的SPCX追随的就是A类普通股价格,我向tradexyz提交了ticket也得到明确的不会rebase的回复(见下方截图)。

此时,HL上的spcx仍然维持着和BN上的spcx相同的水平,欢迎入场。

DYOR,不做任何保证,请自行承担任何投资损益风险。

bn rebase公告:binance.com/en/support/annou…

hl文档:

docs.trade.xyz/consolidated-…

15

2

56

47,213

这两天高强度发了多篇关于 $SPCX 的帖,因为这是币圈赌徒们第一次有机会在盘前博弈一个万亿标的的盛宴。

所以规则的透明度非常重要。

很多事儿,如果不提前交代清楚,最后让加了高倍杠杆,算错价格,做错方向的人,蒙受无妄之灾,闹的一地鸡毛,岂不又要让圈外人笑话我们?

当前各大所都需要明确的一点是:是否会做 rebase。

比如 @okx 就直接在合约页面明确了不会再 rebase,最后假如股本是 13b ,也不 re 了,反正当前的合约,就是追上市后正股价格的。

你这么一说,大家心里就都有数了,毕竟规则是清晰的。

建议 @binance 也能尽快给个交易社区出个明确的结论,rebase 与否其实都无所谓,但不能一直卡在薛定谔的猫的状态。

因为根据 BN 的前后两份公告:

1. $SPCX 上线时,合约按 11.87b 股本计价的说明。

2. 股本误差大于 3% 时,理论上要做 rebase 的承诺。

绝大部分的人都是按照 11.87b 的股本做的市值计算,并基于此,完成了下注。

这里举三类在 BN 上有持仓的人群画像:

1. 方向性交易员。

他们用当前合约价格 * 11.87 b 的总股本,算出潜在的市值,结合公司基本面,判断是否被高估,完成了多空的下注。

2. 手里有在一级市场买到的 $SPCX 股权的人。

因为有解禁期,他们跟据 11.87b 的股本,在币圈 fomo 这支票时,算出 BN 的合约隐含市值是 2.4T,觉得这个价格很划算,于是直接开空套保。

3. 套利者。

这里之前提过了,不细讲了。

rebase,对这三类人群,都有巨大的影响。

所以还是要尽早给大家一个明确的预期。

34

27

36,232

of all the PLAYs our company has built, this one is my personal favorite.

u know exactly why. $SPCX

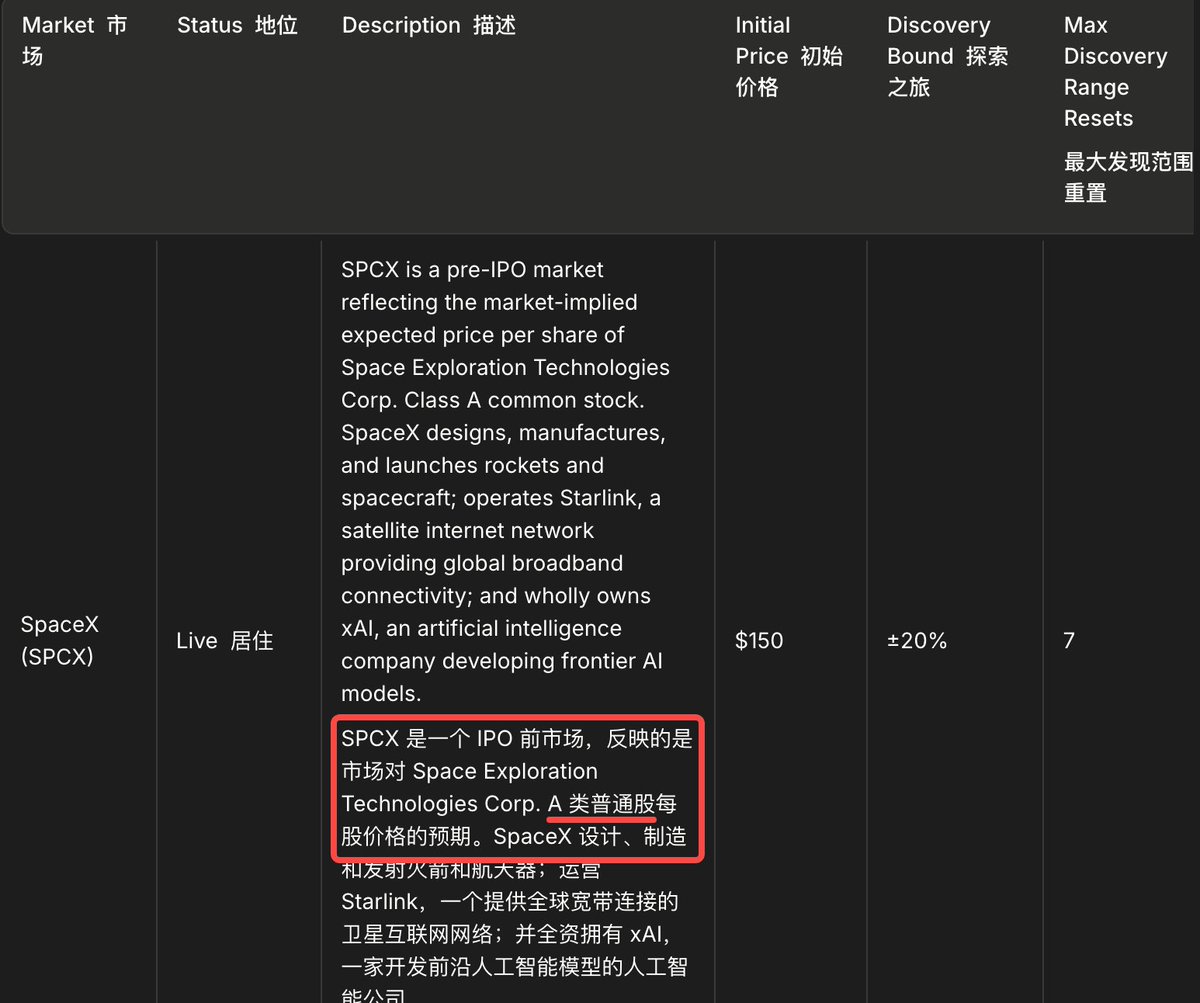

SpaceX is reportedly moving toward an IPO — and investors are starting to ask which public-market tickers stand to benefit most as the commercial space sector draws fresh capital.

This is what Aerospace Catalyst Tracker is built to answer. The Play tracks the operational signals that drive stock-level repricing — launch cadence, Starlink deployment, and competitive dynamics — across the companies most exposed to space-sector catalysts.

Here's what the Play covers today:

Launch Cadence & Multi-Operator Tracking

Every orbital launch is tracked in real time — operator, vehicle, payload, outcome, and schedule changes. The Play covers SpaceX (Falcon 9 / Starship), Rocket Lab (Electron / Neutron), ULA (Vulcan Centaur), and Blue Origin (New Glenn) — the four operators defining the current competitive landscape. For each, we monitor launch frequency trends, success rates, manifest backlogs, and quarter-over-quarter share shifts. SpaceX booster reuse and turnaround cadence are tracked separately as a leading indicator of cost-curve compression.

Starlink Deployment & Constellation Growth

A dedicated module tracks Starlink satellite launches, orbital deployment counts, and multi-country pricing. We map deployment cadence against constellation build-out milestones — useful for investors sizing the revenue trajectory ahead of any IPO filing.

Alert System

The Play monitors large-value aerospace contract awards as they are disclosed — flagging dollar amounts, recipient tickers, and related news signals in real time. Recent alerts include multi-billion-dollar awards to LMT and BA, and NASA infrastructure contracts. When a contract hits that moves a name in the supply chain, it surfaces immediately in your feed.

Aerospace Catalyst Tracker is now live on FUNDA for institutional clients.

For a limited time, all paid Substack subscribers can access the full set through June 15, 2026.

1

5

3,298

这两天高强度发了多篇关于 $SPCX 的帖,因为这是币圈赌徒们第一次有机会在盘前博弈一个万亿标的的盛宴。

所以规则的透明度非常重要。

很多事儿,如果不提前交代清楚,最后让加了高倍杠杆,算错价格,做错方向的人,蒙受无妄之灾,闹的一地鸡毛,岂不又要让圈外人笑话我们?

当前各大所都需要明确的一点是:是否会做 rebase。

比如 @okx 就直接在合约页面明确了不会再 rebase,最后假如股本是 13b ,也不 re 了,反正当前的合约,就是追上市后正股价格的。

你这么一说,大家心里就都有数了,毕竟规则是清晰的。

建议 @binance 也能尽快给个交易社区出个明确的结论,rebase 与否其实都无所谓,但不能一直卡在薛定谔的猫的状态。

因为根据 BN 的前后两份公告:

1. $SPCX 上线时,合约按 11.87b 股本计价的说明。

2. 股本误差大于 3% 时,理论上要做 rebase 的承诺。

绝大部分的人都是按照 11.87b 的股本做的市值计算,并基于此,完成了下注。

这里举三类在 BN 上有持仓的人群画像:

1. 方向性交易员。

他们用当前合约价格 * 11.87 b 的总股本,算出潜在的市值,结合公司基本面,判断是否被高估,完成了多空的下注。

2. 手里有在一级市场买到的 $SPCX 股权的人。

因为有解禁期,他们跟据 11.87b 的股本,在币圈 fomo 这支票时,算出 BN 的合约隐含市值是 2.4T,觉得这个价格很划算,于是直接开空套保。

3. 套利者。

这里之前提过了,不细讲了。

rebase,对这三类人群,都有巨大的影响。

所以还是要尽早给大家一个明确的预期。

发现个有趣的现象:

没仓位的,眼里都是收益;

有仓位的,满脑子都是风险。

索性写点教赚钱的干货,给推友们复盘下我在 $SPCX 上的几波套利操作。

学吧,都是细节。

5 月 23 日,我发了第一条帖,感叹因贪图资金利用率,踏空了 $SPCX 第一波的极致价差收敛和反转,明示大家这个标的是有大机会的。

x.com/Metabape/status/205808…

当时,我和北面老师 @Boywus 观察到稳健度和收益率兼得的套利机会,是以 @okx 为建腿核心。

这里我俩首先排除了很多人在做的现货跟合约间的套利。

放着 20% 的价差不赚?

因为我担心几个发 pre-token 的交易所在 spacex 上市后, token 价格不一定会第一时间追正股价格。

毕竟它的底层资产可能还没有过解禁期,没有办法 1:1 兑换成正股,套利机制如果不存在,价差就不一定会收敛。

而要上资金量的标的,我更倾向于拿利润换确定性,把风险成本化。

其次是,有一条腿是现货,用不了资金杠杆,如果最终价差只收敛到 10%,对比其他选择,这个策略的收益和风险就非常不划算了。

因此,我们认为 OKX 是最合适的所,主要是因为它是以 10 亿股本作价的,而 bn 和 hl 都是 11.87b。

股本不同,带来的问题是在增减套利仓位时,有个下单比例的工程上的小优化要做。

仅是这样一个小小的门槛,就可以把很多怕麻烦和算账不自信的同行拦住。

于是我开了两组号,

一组号做 OK-BN 两个股本数不同的价差波动套利。

二组号做 BN-HL 两个股本数相同的价差波动套利。

虽然这里写的是 @binance ,但我最开始套的时候,其实没有用 BN。

这里涉及到猿哥之前分享的另一个 alpha:

—— 当前阶段 @variational_io 的 RWA,流动性 quote 的是 BN,所以在做套利组合策略的时候,可以用它来替换 BN,顺便拿点积分。

唯一的劣势就是对大资金不友好,仓位一大,杠杆率就不够高,很吃保证金。

x.com/Metabape/status/205919…

所以我的第一波操作,把波段价差的仓位分别开在了:

OK-OM 和 OM-HL。

有波动暴涨暴跌时,开仓和落袋利润;

没波动被套牢时,还能吃点儿持仓分,安慰下自己。

就这样,好日子过了一个星期后,我突然意识到个问题:

—— 如果股本最终不是 11.87b,BN 要 rebase,那么 OM 会发生什么?

这是一个之前没有考虑进来的风险。

和项目方确认完,得到的回复是:如果 BN 发生 rebase,OM 会提前通知,在一定时间内 delist 合约,改完股本后重新上架。

显然,这又是一件潜在的不可控的事儿了,需要被我马上剔除。

于是我顶着一点点的价差和手续费磨损,打出了第二波操作:

平仓 OM-HL,把 OK-OM 里 OM 的腿,换仓到 BN。

当时想着反正快上市了,集中下资金做价差最大的所,把 OK - BN 的仓位慢慢打起来,躺平,等两边 rebase 后的收敛就好了。

有意思的是,当我刚把仓位都挪到 BN 之后,OKX 的 rebase 公告就来了:

—— 将会按照 12.52 b 股本进行合约 rebase。

我品了品,觉得是大机会。

原因有两点:

1. 之前 OK 是 2000 多 U 的合约价格,BN 是 200,脑子正常的人一看就知道股本数不一样,下单前会去查文档做确认。

而 OK rebase 完,股本上明明算的是比 BN 多,但因为价格在同一水平线了,很多人要是意识不到股本数的差别,就会开始“反向套利”,做错方向,给市场送钱。

2. 就算意识到股本数的问题,这里在做跨所同步下单时,需要让两所仓位保持 11.87 :12:53 的比例。

而受限于订单簿上的流动性,你不可能 10 单笔地去下单,那就一定会遇到下单数量精度的问题,也就是小数点最多支持几位的问题。

导致当你以小额高频的强度在下单时,为了保持最终两个所的仓位数量是符合预期比例的,每下 XX 笔订单时,需要在程序上做一个补齐的操作。

这里又是个工程上的小门槛。

果不其然,当 OK rebase 完,原本 200BP 的价差,一度被拉大到 500 BP。

我不确定这部分离谱价差的来源,是不是因为散户以为两边股本是一样的,所以在疯狂做多 OK,做空 BN,送人头。

但反正结果就是这么个结果。

第一时间升级下单程序,吃两所 rebase 后的价差,可以吃到 5% ,如果不想耽误资金利用率,放弃上市收敛这段利润,几个小时后,也能 -350BP 出货,净赚 1.5% 。

如果你资金小,加杠杆在玩,可以算算这波收益有多可观。

写到这里,我已经分享了在 $SPCX 上的三波操作了:

a. 选用未发币的所,做价差波段,一鱼两吃。

b. 意识到有 rebase 带来合约下架风险后,处于风险控制考虑,换仓 BN。

c. 借 OK rebase 带来的新股本差异,吃人血馒头。

此时此刻是 6 月 7 日,意味着用不了一周的时间,@SpaceX 就会上市。

那么按理说我的第四波操作,应该是趁着现在 OKX 和 BN 按当前股本换算完,每股价差还有接近 4% 时,把仓位造大,拿到上市,舒服落袋。

但我害怕了,昨天把仓全平了,

目前的计划是蹲一波 BN 的公告,再择时入场。

正如我文章开头所言:

没仓位的,眼里都是收益;

有仓位的,满脑子都是风险。

那些拍着胸脯说 bn 包会 rebase ,

我们这单肯定赚钱的朋友,

大概率没多少仓位。

但凡你有仓位,你一定会怕那个“万一”;

但凡仓位大了,你一定受不了这种命运被捏在别人手里的感觉。

毕竟 @HyperliquidX 怎么能做 rebase 我都想不明白,万一它直接就拿现在这个合约去追最终正股价格了呢?

万一币安,没想太多,也就跟了呢?

一个链上皇,一个链下皇,人家是定义规则的,我们只是利用大厂定义的规则,赚点小钱的虾米。

基于当前这些已有信息和已知的不确定性下,

我很清楚,这已经不是自己的击球区了。

在牌桌上,活得久,比什么都重要。

39

1

38

31,644

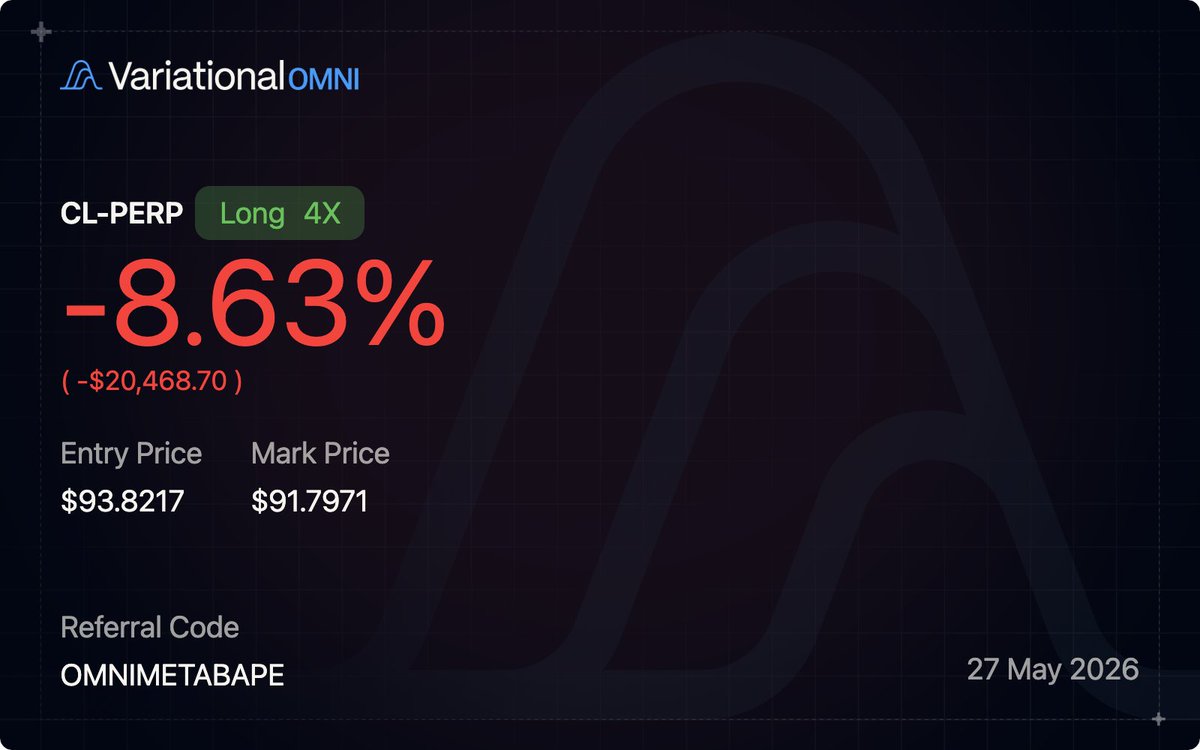

睡前本想着周末应该没啥消息面了,开了点原油,打个底仓,准备周一再加,做合约换月这波。

结果刚被报警打醒了,一开机发现:

价格再涨一点, $CL $BZ 在 @Lighter_xyz 上就又要触发熔断了,离开市还有 3 个资费结算周期,要被吃几口大的。

说好周末不碰油的,却总是管不住这双贱手,现在又他喵的要为战争买单了。

13

17

13,981

发现个有趣的现象:

没仓位的,眼里都是收益;

有仓位的,满脑子都是风险。

索性写点教赚钱的干货,给推友们复盘下我在 $SPCX 上的几波套利操作。

学吧,都是细节。

5 月 23 日,我发了第一条帖,感叹因贪图资金利用率,踏空了 $SPCX 第一波的极致价差收敛和反转,明示大家这个标的是有大机会的。

x.com/Metabape/status/205808…

当时,我和北面老师 @Boywus 观察到稳健度和收益率兼得的套利机会,是以 @okx 为建腿核心。

这里我俩首先排除了很多人在做的现货跟合约间的套利。

放着 20% 的价差不赚?

因为我担心几个发 pre-token 的交易所在 spacex 上市后, token 价格不一定会第一时间追正股价格。

毕竟它的底层资产可能还没有过解禁期,没有办法 1:1 兑换成正股,套利机制如果不存在,价差就不一定会收敛。

而要上资金量的标的,我更倾向于拿利润换确定性,把风险成本化。

其次是,有一条腿是现货,用不了资金杠杆,如果最终价差只收敛到 10%,对比其他选择,这个策略的收益和风险就非常不划算了。

因此,我们认为 OKX 是最合适的所,主要是因为它是以 10 亿股本作价的,而 bn 和 hl 都是 11.87b。

股本不同,带来的问题是在增减套利仓位时,有个下单比例的工程上的小优化要做。

仅是这样一个小小的门槛,就可以把很多怕麻烦和算账不自信的同行拦住。

于是我开了两组号,

一组号做 OK-BN 两个股本数不同的价差波动套利。

二组号做 BN-HL 两个股本数相同的价差波动套利。

虽然这里写的是 @binance ,但我最开始套的时候,其实没有用 BN。

这里涉及到猿哥之前分享的另一个 alpha:

—— 当前阶段 @variational_io 的 RWA,流动性 quote 的是 BN,所以在做套利组合策略的时候,可以用它来替换 BN,顺便拿点积分。

唯一的劣势就是对大资金不友好,仓位一大,杠杆率就不够高,很吃保证金。

x.com/Metabape/status/205919…

所以我的第一波操作,把波段价差的仓位分别开在了:

OK-OM 和 OM-HL。

有波动暴涨暴跌时,开仓和落袋利润;

没波动被套牢时,还能吃点儿持仓分,安慰下自己。

就这样,好日子过了一个星期后,我突然意识到个问题:

—— 如果股本最终不是 11.87b,BN 要 rebase,那么 OM 会发生什么?

这是一个之前没有考虑进来的风险。

和项目方确认完,得到的回复是:如果 BN 发生 rebase,OM 会提前通知,在一定时间内 delist 合约,改完股本后重新上架。

显然,这又是一件潜在的不可控的事儿了,需要被我马上剔除。

于是我顶着一点点的价差和手续费磨损,打出了第二波操作:

平仓 OM-HL,把 OK-OM 里 OM 的腿,换仓到 BN。

当时想着反正快上市了,集中下资金做价差最大的所,把 OK - BN 的仓位慢慢打起来,躺平,等两边 rebase 后的收敛就好了。

有意思的是,当我刚把仓位都挪到 BN 之后,OKX 的 rebase 公告就来了:

—— 将会按照 12.52 b 股本进行合约 rebase。

我品了品,觉得是大机会。

原因有两点:

1. 之前 OK 是 2000 多 U 的合约价格,BN 是 200,脑子正常的人一看就知道股本数不一样,下单前会去查文档做确认。

而 OK rebase 完,股本上明明算的是比 BN 多,但因为价格在同一水平线了,很多人要是意识不到股本数的差别,就会开始“反向套利”,做错方向,给市场送钱。

2. 就算意识到股本数的问题,这里在做跨所同步下单时,需要让两所仓位保持 11.87 :12:53 的比例。

而受限于订单簿上的流动性,你不可能 10 单笔地去下单,那就一定会遇到下单数量精度的问题,也就是小数点最多支持几位的问题。

导致当你以小额高频的强度在下单时,为了保持最终两个所的仓位数量是符合预期比例的,每下 XX 笔订单时,需要在程序上做一个补齐的操作。

这里又是个工程上的小门槛。

果不其然,当 OK rebase 完,原本 200BP 的价差,一度被拉大到 500 BP。

我不确定这部分离谱价差的来源,是不是因为散户以为两边股本是一样的,所以在疯狂做多 OK,做空 BN,送人头。

但反正结果就是这么个结果。

第一时间升级下单程序,吃两所 rebase 后的价差,可以吃到 5% ,如果不想耽误资金利用率,放弃上市收敛这段利润,几个小时后,也能 -350BP 出货,净赚 1.5% 。

如果你资金小,加杠杆在玩,可以算算这波收益有多可观。

写到这里,我已经分享了在 $SPCX 上的三波操作了:

a. 选用未发币的所,做价差波段,一鱼两吃。

b. 意识到有 rebase 带来合约下架风险后,处于风险控制考虑,换仓 BN。

c. 借 OK rebase 带来的新股本差异,吃人血馒头。

此时此刻是 6 月 7 日,意味着用不了一周的时间,@SpaceX 就会上市。

那么按理说我的第四波操作,应该是趁着现在 OKX 和 BN 按当前股本换算完,每股价差还有接近 4% 时,把仓位造大,拿到上市,舒服落袋。

但我害怕了,昨天把仓全平了,

目前的计划是蹲一波 BN 的公告,再择时入场。

正如我文章开头所言:

没仓位的,眼里都是收益;

有仓位的,满脑子都是风险。

那些拍着胸脯说 bn 包会 rebase ,

我们这单肯定赚钱的朋友,

大概率没多少仓位。

但凡你有仓位,你一定会怕那个“万一”;

但凡仓位大了,你一定受不了这种命运被捏在别人手里的感觉。

毕竟 @HyperliquidX 怎么能做 rebase 我都想不明白,万一它直接就拿现在这个合约去追最终正股价格了呢?

万一币安,没想太多,也就跟了呢?

一个链上皇,一个链下皇,人家是定义规则的,我们只是利用大厂定义的规则,赚点小钱的虾米。

基于当前这些已有信息和已知的不确定性下,

我很清楚,这已经不是自己的击球区了。

在牌桌上,活得久,比什么都重要。

币安 @binance PRE-IPO 合约的 rebase 机制有欠考虑。

至少文档写的,就让交易员们非常没有安全感。

文档说,真实股本与币安预测股本差值在 3% 以内,就不做 rebase。

举个例子:

假设你根据币安初始股本算出某家 IPO 公司隐含市值,觉得高估,于是做空。

结果最后实际股本比币安预测少 2.9%,低于 3%,不 rebase。

这就意味着,哪怕你对「公司总估值高估」的判断是对的,合约价格也可能因为股本变少而上调接近 3%。

如果你做空的时候,还加了 10 倍杠杆呢?

这部分损益会直接由方向性交易员承担。

那交易员们到底是在交易公司估值,还是在赌币安股本预测误差?

再看股本误差大于 3% 的情况。

拿 $SPCX 举例,目前币安是以 13.87b 算的股本,最终不出意外,股本数是 12.52b,差值5% ,理论上应该要做 rebase 吧?

不一定,因为还有一条款在:

Binance reserves the right to adjust or not adjust the contract size despite the difference between the actual total share count and the estimated share count is more or less than ~ 3%.

也就是说,3% 不是规则,只是参考。

超过 3% 可以不调,低于 3% 也可以调,最终由 Binance 自由裁量。

所以这到底是 PRE-IPO 股权敞口,还是“估值方向 币安股本预测误差 币安心情”的三因子衍生品?

28

9

122

52,878

币安 @binance PRE-IPO 合约的 rebase 机制有欠考虑。

至少文档写的,就让交易员们非常没有安全感。

文档说,真实股本与币安预测股本差值在 3% 以内,就不做 rebase。

举个例子:

假设你根据币安初始股本算出某家 IPO 公司隐含市值,觉得高估,于是做空。

结果最后实际股本比币安预测少 2.9%,低于 3%,不 rebase。

这就意味着,哪怕你对「公司总估值高估」的判断是对的,合约价格也可能因为股本变少而上调接近 3%。

如果你做空的时候,还加了 10 倍杠杆呢?

这部分损益会直接由方向性交易员承担。

那交易员们到底是在交易公司估值,还是在赌币安股本预测误差?

再看股本误差大于 3% 的情况。

拿 $SPCX 举例,目前币安是以 13.87b 算的股本,最终不出意外,股本数是 12.52b,差值5% ,理论上应该要做 rebase 吧?

不一定,因为还有一条款在:

Binance reserves the right to adjust or not adjust the contract size despite the difference between the actual total share count and the estimated share count is more or less than ~ 3%.

也就是说,3% 不是规则,只是参考。

超过 3% 可以不调,低于 3% 也可以调,最终由 Binance 自由裁量。

所以这到底是 PRE-IPO 股权敞口,还是“估值方向 币安股本预测误差 币安心情”的三因子衍生品?

36

2

44

27,996

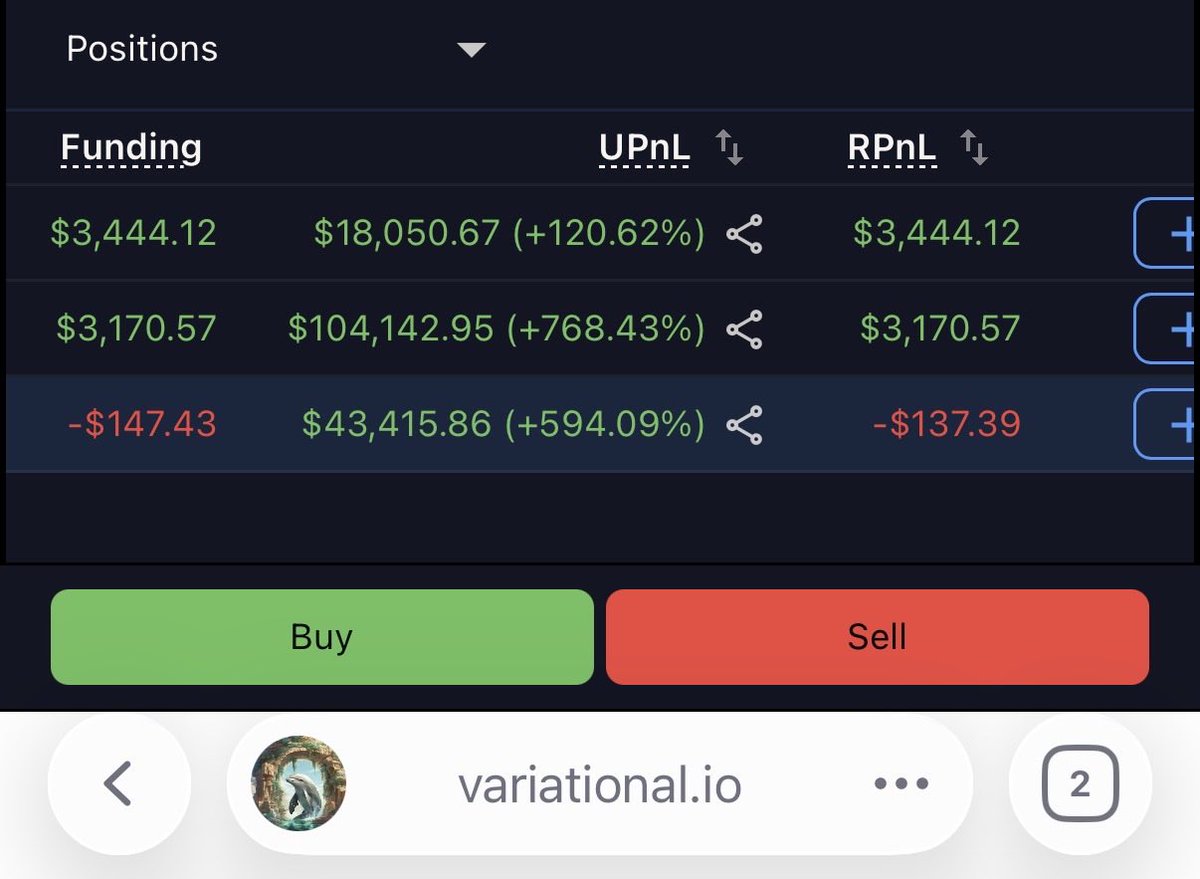

实不相瞒,我这个月最赚钱的套利操作,并不在 rwa 上。

而是分号在 @variational_io 上开的 25m 的 $BTC 空单。

啥也不用干,就和 @Lighter_xyz 嘎嘎吃费率。

算笔账:在有监控和平衡保证金的技术支持下,单边 12 倍杠杆,费率差均值算 10%,相当于本金在吃 60% 的年化收益。

运气好,吃满一个月,就是 5 个点的利润。

如果本金够大,做个废人,轻松月入百万。

但你现在想入场会有个问题,近期 $USDT 和 $USDC 的汇率差有点离谱,lighter 的 index 是按 DT 计价,var 是按 DC 计价,所以此时进,是要亏价差的。

而万一费率差持续不了几天了,而 U 的汇率又反转了,你就要含泪止损了。

所以别再问 var 有没有真实用户这种无脑的问题了,让我们回归第一性原理做推演:

1. 如果你看好链上赌场的发展,那么像 @HyperliquidX 和 @Lighter_xyz @Aster_DEX 这样有散户和巨鲸下注的地方就会一直热闹。

2. 那么对于加密原生资产来说,繁荣的 dex 和 cex 之间,就一定存在层出不穷的套利空间,需要我们这些套利交易员去为大小赌客做服务,把各大所的价格和费率控制在合理的差值。

3. 而 var 作为更便宜的 broker,对我们这种成本敏感型的用户,是有巨大吸引力的。有没有积分我们都会用,积分只是给套利收益率锦上添花的东西。

我们这些人的 flow,其实就可以让协议过的很滋润了。

4. 至于吸引方向性巨鲸交易员,我之前的帖子说过,卷币圈原生资产,是没有意义的,这个新命题,就留给 rwa 了。

传送门:

x.com/Metabape/status/201762…

May 28

这周又吃 2100 美金资金费,我这儿 18 线小县城,一个月 8000 美金,够用了

感谢多头们送的资费和本金,等到这轮熊市底部,我帮你们多买点大饼现货

25

9

128

23,508

用年轻人的话说,猿哥属于标准的“打猎型伴侣”:

一个人出门办事,可以累,可以饿,可以生意谈不成,但绝不能空手回家。

好吃的、好玩的、奇奇怪怪但“我觉得你肯定会喜欢”的东西,我总得整几样,带回家给老婆一个惊喜。

这趟来深圳参加 @variational_io 的社区活动,前台办理入住时,我一眼就看中了服务员手里的笔。

于是我开始疯狂暗示。

暗示到最后,小姑娘大概也看出来了:这位客人今天不拿到笔,可能无法顺利入住。

她说:“你这么喜欢,那送你一根吧。”

我接过战利品,内心锣鼓喧天,这沉甸甸的压手感,让我觉得自己完成了一次高难度狩猎。

直到进了房间,才发现:客房桌上,就他喵的有一根现成的。

也行。

这样我和老婆,就可以一人一根了。

毕竟出门在外,占不着便宜,就是吃大亏。

13

55

6,863