Portfolio manager and CEO at Exelity. All ideas and thoughts are my own.

Joined August 2013

- Tweets 1,581

- Following 711

- Followers 7,220

- Likes 2,587

166 Photos and videos

Pinned Tweet

5 Dec 2024

Poddoskulden!

Jag pratar om min karriärsresa, hur Exelity skiljer sig i analysarbetet, och vad vi tror oss se i Evolution/ asientillväxten.

Detta och mycket mer😊

Tune in:

open.spotify.com/episode/03D…

14

4

93

24,845

Jun 11

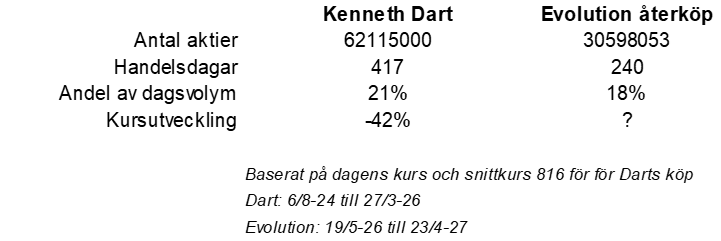

Påminner alla Evolution ägare att aktien var -42% under tiden då Kennet Dart stod för ca 21% av dagligen volymen.

Jämfört med 18% under nuvarande återköpet

11

1

49

24,645

Jun 10

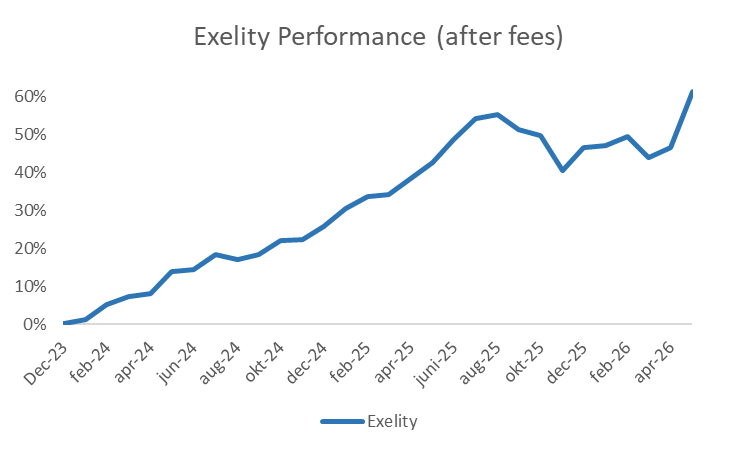

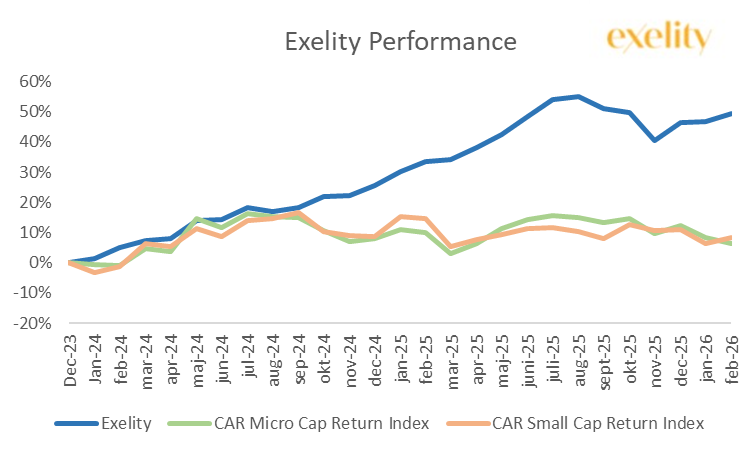

Exelity - Fonduppdatering Maj 2026:

• Maj: 10,1% (2026: 10,1%)

• Aktieexponering: ca 90% (Nordiskt)

• Utveckling sedan undertecknad tog över förvaltningen hösten 2023: 86% (CAR Small Cap 36%)

• Antal negativa avkastningsmånader: 4 st (CAR Small Cap: 16 st)

• Överavkastat mot samtliga svenska stor- och småbolagsindex men även svenska Micro och Small Cap fonder.

• Bidrag maj: Bl.a. Argo Defence ( 12%), BTS Group ( 29%), LUMI ( 19%), SHT ( 81%), Smart Eye ( 52%)

• Går att köpa fonden (även med tjänstepension) med vanlig depå eller ISK hos t.ex. AVA/ NON genom att fylla i blanketten nedan: exelity.se/wp-content/upload…

Disclaimer: Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

5

50

9,276

Jun 5

Bra genomgång av Argo Defence av @MarkusGedda och @aktiehesten.

Tror också att 50 MSEK i EBITDA för 2026 inte är långt borta, EV/EBITDA 8x.

open.spotify.com/episode/06G…

12

2,763

Jun 1

Exelity - Fonduppdatering Maj 2026:

• Maj: 10,1%

• 2026: 10,1%

Går att köpa fonden (även med tjänstepension) med vanlig depå eller ISK hos t.ex. AVA/ NON genom att fylla i blanketten nedan: exelity.se/wp-content/upload…

Disclaimer: Historisk avkastning är ingen garanti för framtida avkastning. Ovan är efter samtliga avgifter.

2

15

4,306

May 28

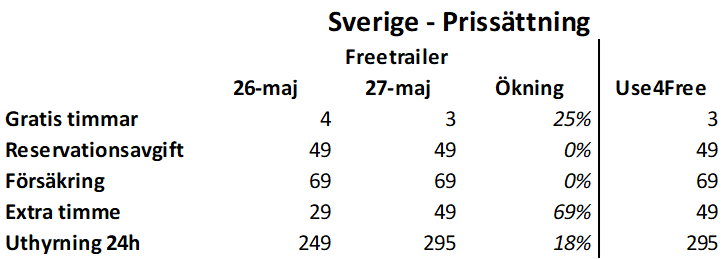

FreeTrailer:

•Höjde igår priserna i Sverige, och ligger nu helt i linje med konkurrenten Use4Free

•Sverige bör stå för ca 35% av intäkterna, där full effekt troligtvis sker kring den 18 juni och framåt (pga förbokade trailers har gamla priset) => full effekt Q2'26

•Snittiden per kund är nog runt 3,5 timmar, och utilization lär gå ner något initialt men gynna på sikt

•Bör addera ca 15% på EBITDA på helårsbasis

3

24

7,455

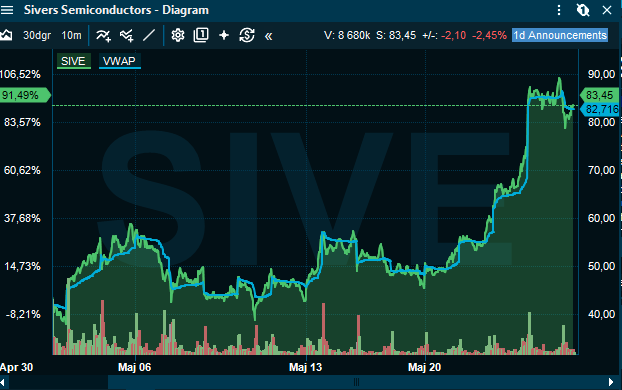

May 26

Till alla oss Small Cap jägare:

• Glöm inte att Sivers har ca 30% vikt i OMX Stockholm Small Cap

• Sivers är 115% under maj

• Sivers vikt har gått från ca 18% -> ca 30% under månaden

• Ex- Sivers är OMX Small Cap nästan oförändrad för maj

• OMX Small Cap Index under maj: 20%

• Den 1 juni försvinner Sivers från OMX Small Cap Index, och därmed slutar påverka

9

6

129

26,885

May 28

”Det är jänkarna som driver aktien, som blivit en ny ’meme-stock’. Det är delvis luft och folk som spekulerar, och sedan är det först till utgången som gäller.”

di.se/nyheter/aktien-star-fo…

4

1,039

May 27

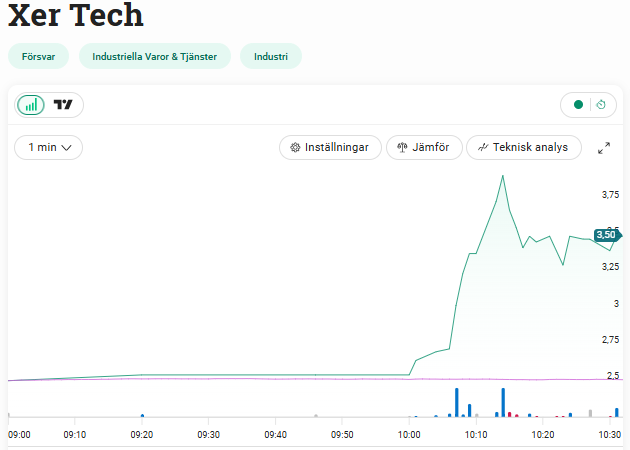

Vad är det som händer på Xer Tech stämman idag? Började kl. 10.00, 40%

3

21

9,713

May 20

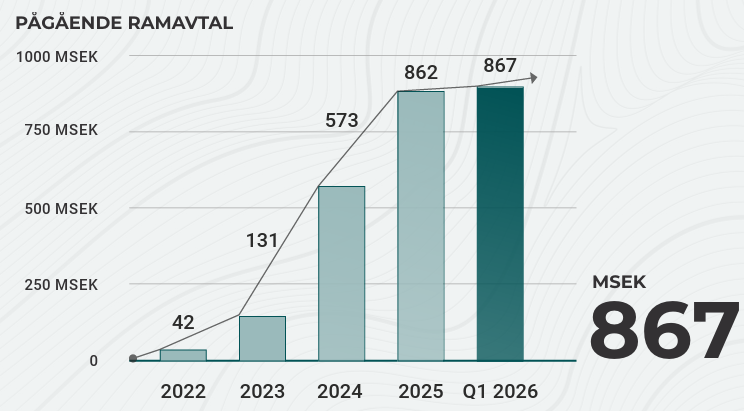

Argo Defence:

• Första ”riktiga” rapporten från Argo där man slår Exelitys estimat, tillväxtmål och lönsamhetsmål

• Sales på 45,6 MSEK för ett säsongsmässigt svagt kvartal där Poseidon förvärvet endast är med 1 månad

• Bruttomarginal 42,4% drivet bl.a. av Defence Material, med en EBITA på 10,1 MSEK (vs. 13% över väntat)

• Ramavtal på 867 MSEK, där tendenser inom defence är att det snarare är leverans mot takvolym (100%)

• Stark orderingång och orderstock på högmarginal projekt med leverans Q2’26 och framåt

• Orderstocken 70 MSEK q/q (2x vs Q4’25) ger god visibilitet för 2026

• Värderas på 7x EV/EBITA för 2026 på våra estimat, där man väntas slå både tillväxt- och lönsamhetsmål

Exelity äger aktier i Argo Defence

1

20

4,013

May 12

Exelity - Fonduppdatering April 2026:

• April: 1,8% (2026: 0%)

• Exelity fortsätter därmed att överavkasta mot samtliga andra svenska micro och small cap fonder både under 2026 men även 2023-2026.

• Går att köpa fonden (även med tjänstepension) med vanlig depå eller ISK hos t.ex. AVA/ NON genom att fylla i blanketten nedan: exelity.se/wp-content/upload…

Disclaimer: Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

3

13

6,378

Apr 7

Exelity - Fonduppdatering Mars 2026:

• Exelity fortsätter att överavkasta mot index, men även mot andra micro/ small cap fonder

• Mars: -3,7% (2026: -1,7%)

• CAR Micro Cap Return Index: -4,8% (2026: -8,6%)

• CAR Small Cap Return Index: -5,9% (2026: -7,6%)

• Fortsatta nettoinflöden till Exelity drivet primärt av retail

• Går att köpa fonden (även med tjänstepension) med vanlig depå eller ISK hos t.ex. AVA/ NON genom att fylla i blanketten nedan: exelity.se/wp-content/upload…

Disclaimer: Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

3

19

5,708

Mar 27

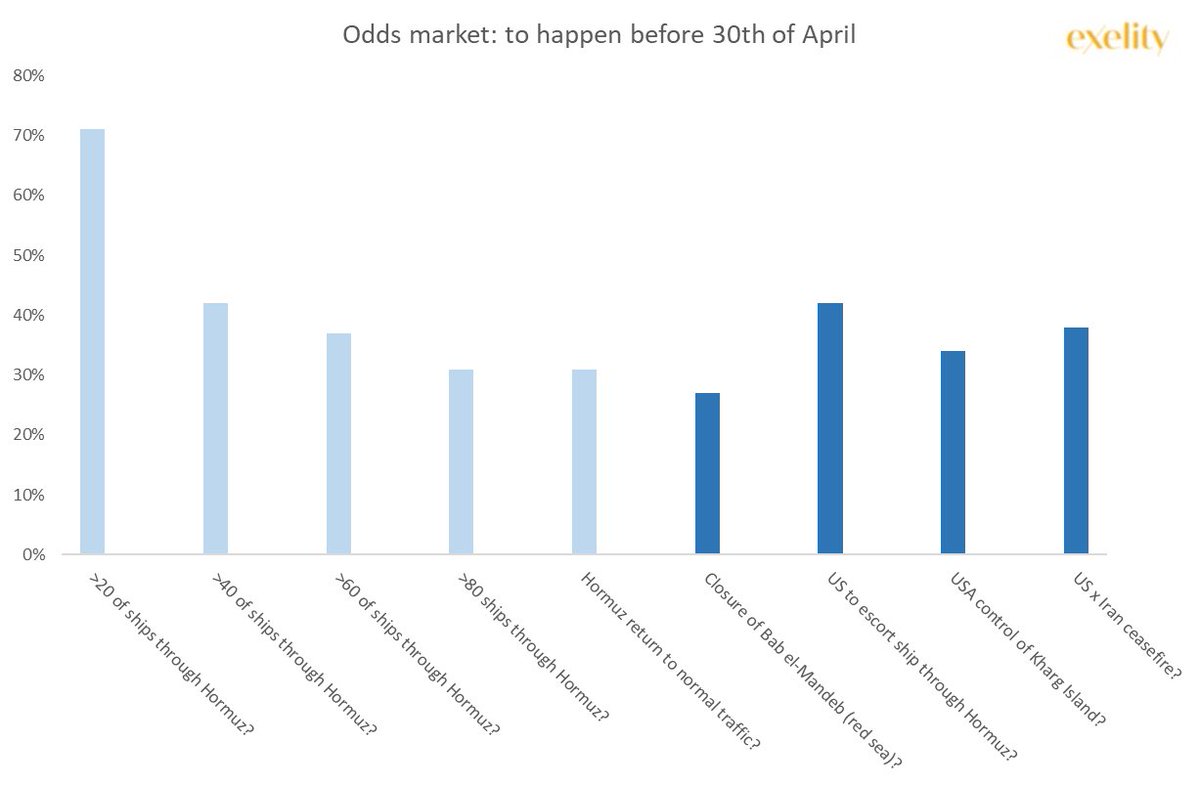

Hormuzsundet/ entering April:

Konsensus på oddsmarknaden är fortsatt att Hormuz inte är tillbaka till normal trafik före 1 maj (31%). Däremot väntas fler fartyg att släppas igenom under månaden. Idag går runt 0-5 fartyg, normalt runt 120-130

Ungefär lika stor sannolikhet att Houthis börjar stöka på riktigt i röda havet (27%), som att USA/ Iran får vapenvila (38%).

👇

3

15

6,163

Mar 28

27% -> 40% på Houthi stök vid röda havet. Jobbigt läge för Saudis stora oljepipe

1,395

Mar 25

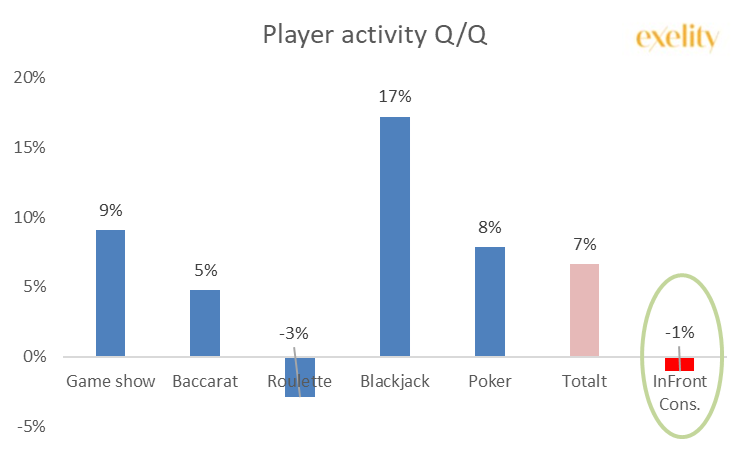

Evolution:

• Exelitys spelardata indikerar 7% q/q för Q1'26

• Detta kan jämföras med konsensus som ligger på -1% q/q för Q1'26

• Givet ovan, bör konsensus justeras upp inför Q1 rapporten

6

4

119

32,383

Mar 25

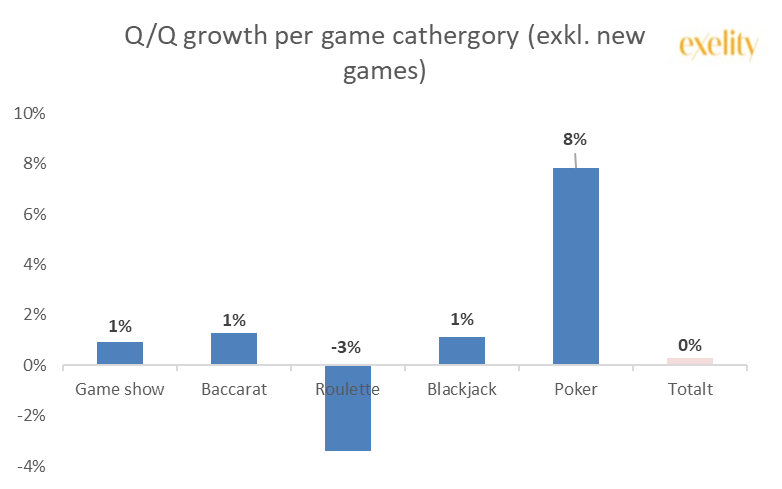

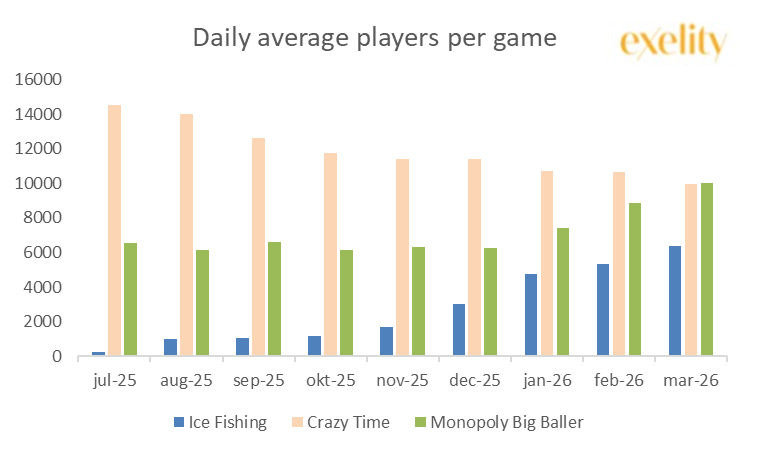

Justerar vi bort nya spel ser vi följande:

• Spelaraktiviteten är 0% q/q i Q1'26

• Stark tillväxt för t.e.x Ice Fishing som släpptes juli 2025 • Nya spel kannibaliserar delvis på gamla spel, t.e.x Ice Fishing/ Crazy Time, implicerar fortsatt hög innovationskraft

• Notera att datan är t.o.m. 25 mars

3

22

4,680

Mar 13

Månadsbrevet Februari för Exelity har efterfrågats från en handfull. Klistrar in den nedan👇

2

22

4,797

Mar 8

Vilken svensk fond med fokus på svensk mirco/ small cap har gått bäst i år (respektive 2025)?

Ser ingen fond i Dagens Industris tabell med den inriktningen som är på plus hittills i år. Måste väl finnas några fler utöver Exelity

5

1

24

8,204