Joined September 2025

- Tweets 4,976

- Following 8,544

- Followers 7,856

- Likes 3,104

590 Photos and videos

Pinned Tweet

最近发现一个主打区块链透明开奖的加密游火爆来袭!

游戏网站: X30.x9.bet

平台支持哈希游戏、哈希轮盘等玩法,开奖结果可进行链上验证,主打公开透明的游戏体验。

🎁 新用户注册可领取 20 X9C 体验福利

感兴趣的朋友可以了解一下。

🎁高净值用户私聊TG官方客服最高可送188 USDT福利! 私聊小助理: t.me/x9haxi001

30

1

28

7,699

sky🐬TermMax(蓝V互关) retweeted

Jun 11

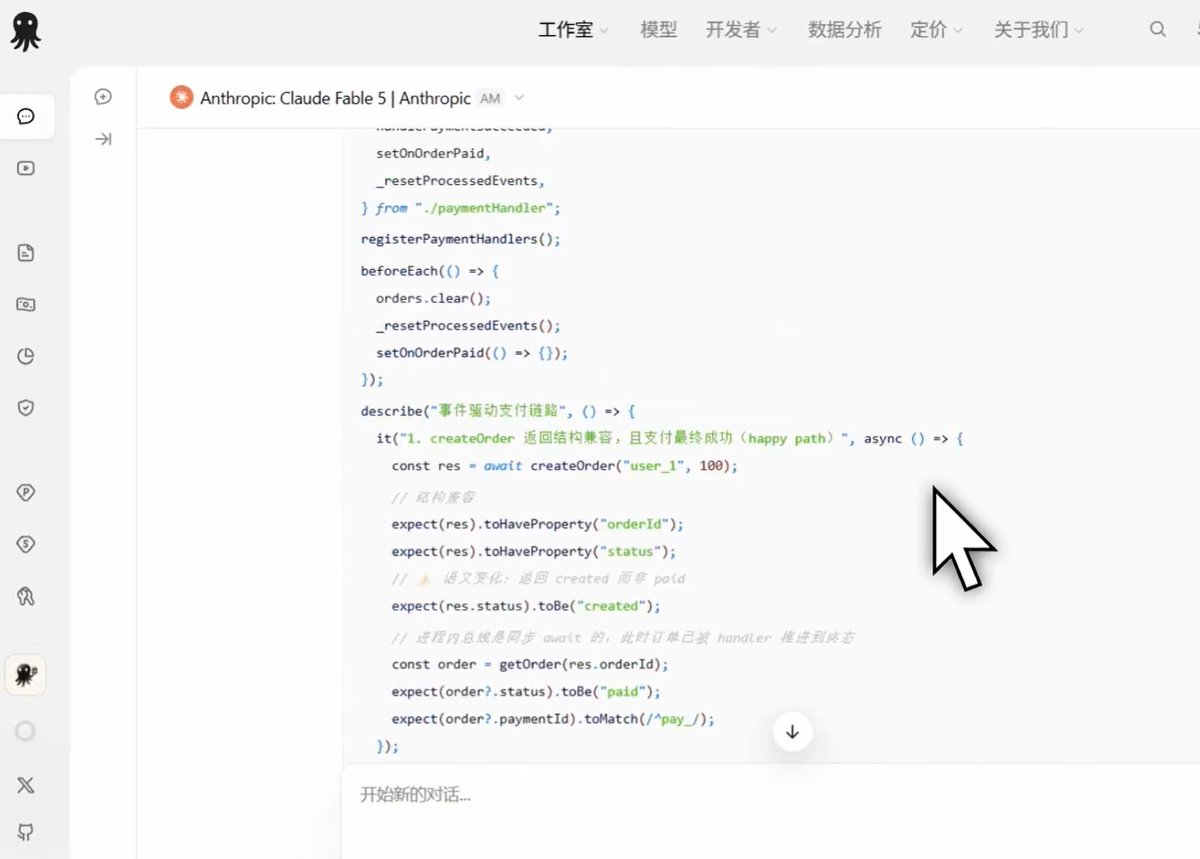

Claude Fable 5 最大的问题不是能力而是价格。

50 美元 / Million Output Tokens。

发布当天社区几乎全在讨论这个数字。

所以我做了一件更实际的事,不讨论 Benchmark,直接算账。

我在 ZenMux 上选了 Claude Fable 5、Opus 4.8、GPT-5.5 和 Gemini 3.1 Pro 做同任务对比。

任务内容是分析一个约 9 万行代码的仓库,定位缓存失效问题,并给出完整修复方案。

结果很有代表性。

GPT-5.5 成本最低。

Gemini 3.1 Pro 性价比不错。

Opus 4.8 综合表现依然稳定。

Fable 5 则是最贵的一个。

但有意思的是,当我开始统计人工返工时间时,结论变了。

GPT-5.5 需要我手动修正部分依赖关系。

Gemini 需要补充一些边界情况。

Opus 4.8 偶尔会遗漏隐藏调用链。

而 Fable 5 给出的方案几乎可以直接进入 Code Review 阶段。

最终算下来,如果把开发者时间也纳入成本,Fable 5 的单位任务成本并没有想象中那么夸张。

这也是很多人讨论模型时容易忽略的地方。

Token 成本和任务成本并不是同一个概念,贵,不一定代表不划算。

但这并不意味着 Fable 5 适合所有场景。

事实上我认为大多数开发团队根本不应该全程使用它。

正确用法更像分层调度,90% 的工作交给 Sonnet、GPT 或 Gemini。

只有涉及复杂重构、跨模块迁移、Agent 长链路任务的时候,再切换到 Fable 5。

这样收益最高。

当然另一个争议也必须提,Anthropic 目前的 30 天数据保留策略确实让不少企业用户犹豫。

特别是金融、医疗和内部研发团队,这个问题短期内不会消失。

所以现阶段我对 Fable 5 的评价是:能力可能已经站上第一梯队,商业化策略却仍然充满争议。

如果你只是想看发布会结论,那网上已经有很多文章。

如果你真的想知道它值不值这个价格。

最好的办法还是自己跑同一个任务,然后对比最终交付质量、修改次数、延迟和总成本。

这也是我最近一直用 ZenMux 做横评的原因。

同一个 Prompt,同时跑多个模型,很多争论其实一眼就有答案了。

顺带提一句,如果最近正准备测试 Fable 5,这周的成本会友好不少。

ZenMux 正在做限时 PAYG 返赠活动:

充 20 美元送 10 美元。

充 50 美元送 30 美元。

而且不限模型、不限 RPM、不限流,可以直接调用包括 Claude Fable 5 在内的 200 模型。

活动页:zenmux.ai/invite/Z8QY73

对于需要连续跑长任务、做 PK 测试或者做 Agent Workflow 对比的人来说,比单独去各家平台申请额度省事很多。

41

1

35

8,144

我追了一个关于“摔倒了爬不起来的老奶奶”的meme币,然后它涨了80倍。

我先说结论:我并没有在高点卖掉,我卖掉的时候只剩下12倍,但是过程值得你读下去。

事情始于我在TikTok上刷到一个视频,一个老奶奶在冰面上走路,突然滑倒,然后她躺在地上开始喊:“Help I’ve fallen and I can’t get up!”

那个语调太魔性了,评论区有人说:“This needs to be a coin.”

三天后,真的出了一个币,叫$CANTGETUP。

我当时刚领了一笔奖金,手头有大概2000美元可以“玩”。

我没有犹豫,全部换成了$CANTGETUP。

为什么?因为那个老奶奶的语调在我脑子里循环播放,我觉得全世界都会被它洗脑。

接下来的一周是我加密货币生涯中最疯狂的一周。

第一天翻倍。

第二天翻了三倍。

第四天回撤了60%,我吓得手都在抖,但我没有卖,因为群里有人说“老奶奶还没站起来”。

第五天,一个YouTuber做了视频,价格直接起飞。

我的2000变成了16万。

然后噩梦来了,我想卖一半,结果网络拥堵,gas费高得离谱,我连续三次交易失败。

等我终于成功的时候,价格已经砸了30%,我卖了大概5万出来,剩下的继续持有。

后来又涨了几天,最高点我算过,如果全部卖掉是18万,但我没有。

最后潮水退去,我剩下的仓位大概值2万多,加起来7万多。

是不是听起来已经很不错了?

但我永远记得那个晚上,我躺在床上,手机屏幕上是Uniswap的确认按钮,我的手指悬在上面。

我没有按。

因为我觉得“它还能再涨”。

结果呢?

老奶奶最终还是没能站起来。

@RallyOnChain 你有没有一个“如果当时卖了就好了”的故事?

说出来让我知道我不是唯一那个贪心的人。

我真的需要心理安慰。

4

4

102

看球最快乐的事情是什么?

除了进球瞬间,就是比赛开始前和朋友争论谁会成为英雄。

澳大利亚 vs 土耳其,这场比赛有一个特别有意思的问题:

阿尔达·居莱尔到底能不能进球?

有人期待他的天赋闪光,有人相信澳大利亚的防线足够硬。

以前只是猜一猜,现在可以直接参与世界杯预测市场,把自己的足球直觉拿出来验证。

@fore_gate 已经开启这场预测,看看你的判断准不准。⚽️

入口:go.foregate.com/tbbGs14

2

2

550

看世界杯的时候,大家都会聊一句:

你觉得谁赢?

但这次不一样,可以直接参与预测了。

巴西 vs 摩洛哥,第一粒进球会属于谁?

巴西球迷相信桑巴节奏,摩洛哥球迷期待防守反击。

我觉得这种玩法挺有意思,把看球时的猜测变成了真正的互动。

去 @fore_gate 看看这场预测市场,顺便验证一下自己的足球判断。⚽️

入口:go.foregate.com/tbbGs14

1

2

542

真正推动金融进入下一阶段的,不只是更复杂的金融产品,而是一种更简单、更可靠的价值连接方式。

过去的金融体系依赖大量中间环节完成跨境支付、资产转移和资金结算,而区块链带来的最大变化,是让价值可以像信息一样在网络中流动。

@FIH_USD1 所代表的 USD1 方向,正是在探索数字美元在链上世界中的应用空间。

作为锚定美元价值的稳定币,USD1 试图为用户和应用提供更加稳定的计价单位,让链上交易、支付以及金融服务拥有更明确的价值基础。

从用户角度来看,稳定币的重要性并不只体现在交易市场,而在于它降低了进入数字经济的门槛。

无论是开发者构建应用,还是用户参与链上服务,都需要一种可信赖的价值媒介。

未来 Web3 的大规模普及,不一定来自更复杂的技术,而可能来自这些看似简单的基础设施。

当数字美元成为链上世界的通用语言,稳定币就会成为连接现实经济与开放网络的重要桥梁。

@Galxe @GalxeQuest @wallchain @TermMaxFi

1

1

538

为什么资金效率比收益率更重要?

因为收益率是结果。

效率是过程。

同样的资金。

效率高的人能够创造更多机会。

效率低的人只能等待市场运气。

@TermMaxFi 的term market结构,本质是在提高资金配置效率。

通过固定利率和明确期限,让用户更容易规划未来资金安排。

当资本能够提前规划时。

市场运行成本往往会下降。

这也是成熟金融体系的重要特征。

@wallchain @TermMaxFi

1

2

516

真正强大的 Web3 应用,往往不是复制传统互联网,而是在重新设计人与信息之间的关系。

@Polymarket 代表的预测市场模式,正在探索一个长期存在的问题:如何让分散的认知快速汇聚,并形成更接近真实世界变化的信号。

每个人都拥有信息,但信息只有经过有效组织,才能产生价值。

Polymarket 通过区块链技术和市场机制,让用户围绕现实事件建立预测市场,并通过交易行为表达对未来结果的概率判断。

这种模式的独特之处,在于它把观点从抽象表达变成了一种可衡量的数据。

市场参与者不仅是在预测,也是通过自身判断不断修正整个系统的认知。

从更大的行业视角来看,预测市场连接了金融、数据和社会协作三个领域。

它不是简单替代传统分析工具,而是在探索一种更加开放的信息协同方式。

@Polymarket 的长期想象空间,在于让未来本身成为一种可以被观察、分析和交易的信息资产。

当不确定性成为时代常态,谁能更有效理解未来,谁就拥有更高的信息优势。

@wallchain @TermMaxFi

2

520

为什么我觉得未来链上金融会越来越像真实金融?

因为市场正在从简单走向复杂。

从交易走向配置。

从情绪走向结构。

过去大家只讨论买什么。

未来大家会越来越关注什么时候买、持有多久、资金成本是多少。

而这些问题,本质都与利率和期限有关。

@TermMaxFi 正在探索的,就是这一层逻辑。

它或许不是最热闹的赛道。

但很可能是最接近金融本质的赛道之一。

@wallchain @TermMaxFi

4

1

529

为什么很多人觉得,DeFi 到现在依然缺少真正长期资金?

因为大多数协议依然在奖励波动,而不是奖励稳定。

@Hypercroc_xyz 的逻辑刚好相反,它强调组合管理、收益规划和长期参与。

这种方向短期看不如 Meme 热闹,但长期却更接近成熟金融世界。

真正大的资本,从来不只是追逐收益率,而是追求收益与风险之间的平衡。

很多时候,市场最终都会回到最基本的金融逻辑。

@Hypercroc_xyz $CROC @wallchain @TermMaxFi

2

1

527

为什么每轮周期结束后,市场都会重新重视风险管理?

因为上涨的时候,收益掩盖了一切问题。

下跌的时候,问题暴露了一切风险。

很多人在牛市里追求收益最大化。

熊市里才开始思考资金成本。

这也是固定利率市场长期存在价值的原因。

@TermMaxFi 的产品逻辑并不依赖市场方向。

上涨时有人需要资金。

下跌时同样有人需要资金。

真实需求往往比情绪更持久。

@wallchain @TermMaxFi

1

523

为什么我越来越觉得,机器人经济真正重要的不是机器人,而是协调机制?

硬件能力其实已经越来越成熟,但不同机器人之间依然彼此割裂。

@konnex_world 想做的,就是统一任务、验证与支付系统。

任务广播给 AI 模型,机器人执行后提交数据,再由验证节点确认结果。

这个结构如果长期形成标准,本质上是在建立一个机器协作互联网。

很多革命性产业,最终都来自连接,而不是单个设备本身。

@konnex_world $KNX @wallchain @TermMaxFi

2

1

524

为什么很多链上收益最后都会回归平均值?

因为资本会不断流向高收益区域。

直到套利机会消失。

这是金融市场最基本的规律。

所以长期来看,收益率并不是最稀缺的东西。

确定性才是。

@TermMaxFi 的固定利率设计,本质上就是把部分不确定性提前消除。

用户进入市场时就知道未来规则。

这种体验看似普通。

但在高度波动的Crypto环境里,其实非常稀缺。

@wallchain @TermMaxFi

2

2

525

为什么说场景才是链上应用的核心竞争点。

因为功能可以复制,技术能力也会逐渐趋同,但真正难以复制的是用户体验和使用习惯。

一个产品是否有长期价值,往往取决于用户是否能在其中找到持续参与的理由。

过去很多 Web3 项目更关注功能上线,却忽略了场景承接。

从定位来看,@River4fun 更偏向提供具体互动场景,把抽象能力转化为用户可以直接参与的体验。

@RiverdotInc 则负责支撑这些场景运行,为应用提供稳定的底层能力。

这种结构的优势在于形成差异化。

当基础能力与实际场景结合,产品不只是提供工具,而是在创造用户关系。

长期来看,真正推动生态发展的,往往不是功能数量,而是场景能否持续吸引用户参与。

@Galxe @River4fun @RiverdotInc @wallchain @TermMaxFi

1

1

519

为什么很多协议总是在追求更多用户,却很少讨论更好的用户?

因为用户数量容易统计。

用户质量很难统计。

补贴吸引来的资金可以快速增长。

也可以快速离开。

而固定期限资金通常代表更明确的需求。

@TermMaxFi 的term market让我想到一点。

真正重要的不是多少人进入市场。

而是多少人愿意留下来。

资本停留时间越长。

市场结构通常越稳定。

@wallchain @TermMaxFi

1

537

Jun 12

半夜睡不着,突然想吐槽几句。

我真的受够了现在这种无脑吹捧的氛围。

每次看到有人把毫无逻辑的代币包装成下一个时代的革命,我就觉得荒谬。难道大家都不长脑子吗?

什么Web3必须存在,Web1和Web2难道就不能解决大部分问题?

很多所谓的创新,不过是强行加戏。

我对未来的预测可能很多人不爱听:未来三年内,现在市面上绝大多数所谓的区块链游戏和生态都会死掉,因为它们根本没法跟传统游戏竞争。

但我也没绝望,因为我知道真金不怕火炼。

就像我私下里一直跟朋友夸 @RallyOnChain 那样,真正有价值的东西是不需要天天敲锣打鼓的。

在这个充满噪音的世界里,你们还能分辨出什么是真正的价值吗?

7

5

1,113

Jun 12

金融基础设施的战争,往往在普通人注意之前结束。

金融历史里有一个规律。

真正改变行业格局的基础设施,很少在诞生时引起最大关注。

SWIFT 刚出现时,只是一套银行通信系统,Visa 最初也只是区域支付网络。

但随着越来越多机构加入,它们逐渐成为金融世界默认存在的连接层。

原因很简单,基础设施具有网络效应。

十家机构组成一个网络,可以产生45条潜在连接,一百家机构,则接近5000条连接。

每增加一个参与者,不只是增加一个节点,而是在增加整个网络价值。

这也是为什么结算基础设施竞争具有特殊性,赢家不一定是技术最炫的系统而是最早建立足够多机构连接的系统。

2026 年,链上金融正在进入类似阶段。

现实世界资产代币化规模已经达到数百亿美元级别,稳定币市场规模超过3000亿美元。

传统金融机构正在从试验阶段进入实际部署阶段,而 @zksync 正处于这个转折点中。

重要的是,它并不是从零开始讨论未来,它已经拥有多个机构方向的实际进展。

德意志银行 Memento 代表大型银行进入代币化基金领域。

Cari Network 正在吸引五家美国区域银行参与,目前正在进行用户引导(currently onboarding with production rollout planned for later in 2026),计划于2026年晚些时候正式上线。

ADI Chain 让中央银行、全球资产管理公司和支付网络探索共同基础设施。

BitGo 的托管集成则补充了机构进入数字资产体系的重要环节。

这些案例共同说明一个问题,机构选择基础设施时,看的不是单一性能指标,它们看的是未来十年的合作网络。

因为一家银行在2027年选择结算网络时,不会只看技术参数。

它会考虑自己的交易伙伴在哪里,托管机构在哪里,监管体系是否兼容,生态是否已经形成。

这就是先发优势最强大的地方。

早期部署带来的不是简单领先而是信任积累,监管经验积累,合作网络积累。

当然,架构优势必须转化为网络效应,否则领先不会永久存在。

这也是为什么2026年的窗口期重要。

技术差距会变化,市场注意力会变但机构信任建立需要时间。

ZKsync 当前通过完整技术栈探索机构结算,包括隐私保护、执行控制、加密最终性和跨链可组合性。

这些能力共同决定了它是否能够承载下一代金融基础设施。

未来十年,金融世界可能不会突然完成迁移。

它会一点点发生。

一次基金代币化,一次银行接入,一次托管集成,一次机构部署,最后形成新的默认标准。

回看 SWIFT 和 Visa 的历史,我们往往是在结果出现后才意识到转折点已经发生。

那么站在2026年的今天,我们是否正在见证下一代金融结算网络形成的早期阶段?你怎么看?

10

9

636

Jun 12

长期观察链上生态之后,我越来越相信一个观点。

真正强大的网络效应,从来不是通过广告建立的,而是通过参与建立的。

在传统互联网时代,用户更多是内容消费者。而在链上世界里,每一次转发、创作、讨论和互动,都可能成为网络增长的一部分。

正是在这样的背景下,@FIH_USD1 展现出了不同于许多项目的发展路径。

它并没有试图用复杂概念提高理解门槛,而是通过简单直接的社区参与机制,让更多人能够自然融入生态。

每个人都可以成为叙事的一部分,每个人都能够为社区贡献自己的表达。

这种开放性让我想到早期互联网论坛的繁荣阶段。最珍贵的并非技术本身,而是无数用户共同创造的内容与连接。

当越来越多项目开始重视社区价值时,FIH 所展现出的文化驱动力,或许正是未来链上社区持续成长的重要基础。

@Galxe @GalxeQuest @wallchain @TermMaxFi

1

33

Jun 12

为什么有些产品越研究越觉得有意思?

因为它们解决的问题不是表面的。

而是底层的。

第一次了解 @TermMaxFi 时,我关注的是固定利率。

后来发现更值得关注的是期限市场。

因为期限的出现,会直接改变用户行为。

短期资金有短期策略。

长期资金有长期策略。

不同时间维度对应不同风险偏好。

市场一旦拥有这种结构,资金效率往往会得到提升。

这也是很多成熟金融市场的发展路径。

@wallchain @TermMaxFi

2

1

532

Jun 12

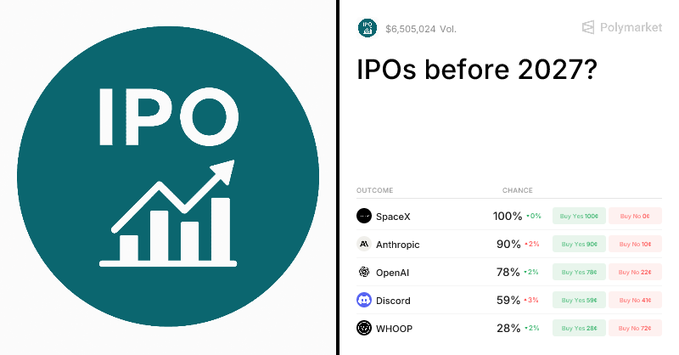

我一直认为,一个优秀的平台不一定创造信息,但一定能够发现信息。

观察 @Polymarket 的过程中,我最大的感受是,它正在让概率思维变得更加普及。

过去人们习惯用确定性的语言讨论世界。会发生,不会发生。看涨,看跌。

支持,反对。但现实世界远比这些简单答案复杂。大多数事件本质上都是概率问题,而非是非问题。

Polymarket 用市场机制把这种抽象认知具象化。一个价格背后,代表的是无数参与者对未来的判断。

当新的信息出现,市场会迅速调整预期,并将这种变化直接体现在概率之中。

从政治选举到宏观经济,从体育赛事到科技发展,这个平台逐渐成为观察社会预期变化的重要窗口。

或许预测市场真正的意义,从来不只是交易,而是帮助更多人学会用概率而非情绪理解世界。

@wallchain @TermMaxFi

2

1

527