Research boutique para inversores retail y gestores: análisis con rigor profesional, explicado con claridad y enfoque ejecutivo | Leído por 17,8k inversores.

Joined May 2021

- Tweets 3,527

- Following 663

- Followers 9,401

- Likes 6,914

749 Photos and videos

Pinned Tweet

El informe de @Citrini7 que plantea un escenario de crisis global en 2028 impulsada por la IA, ha marcado el debate — y el mercado.

Es un análisis ambicioso y elaborado, pero creemos que descansa en supuestos económicos discutibles y omite mecanismos de ajuste clave.

@juanrallo firma nuestra réplica en Quality Value Research.

El canario sigue vivo. Pero no es el que Citrini cree.

qualityvalueinvestments.com/…

3

12

53

36,784

Quality Value Research retweeted

👉El próximo día 21 de Junio a las 07:07 PM (Hora Madrid) realizan una presentación online y totalmente gratuita sobre la formación, totalmente gratuita a la que te animo a apuntarte aquí: visualbusiness.com/inversion…

1

613

Quality Value Research retweeted

✅Comunicaros que estaré como profesor en el programa de Especialización Universitaria en Inversión Multimercado y Diversificación de Visual Business School con la la Universidad de las Hespérides, junto con los analistas financieros más reconocidos del mundo hispanohablante y los mejores profesionales del país como profesores: @juanrallo, @ecbueno, Miguel Anxo Bastos, Marc urgell, Gonzalo Recarte (Director General de Cobas AM), etc.

Actualmente es la formación online en inversión más exitosa de España, con más de 5.000 alumnos en sus dos primeras ediciones, y con la la única formación en inversión con certificación universitaria (30 ECTS) con un enfoque práctico, diversificado y seguro.

2

1

1

473

✅Comunicaros que estaré como profesor en el programa de Especialización Universitaria en Inversión Multimercado y Diversificación de Visual Business School con la la Universidad de las Hespérides, junto con los analistas financieros más reconocidos del mundo hispanohablante y los mejores profesionales del país como profesores: @juanrallo, @ecbueno, Miguel Anxo Bastos, Marc urgell, Gonzalo Recarte (Director General de Cobas AM), etc.

Actualmente es la formación online en inversión más exitosa de España, con más de 5.000 alumnos en sus dos primeras ediciones, y con la la única formación en inversión con certificación universitaria (30 ECTS) con un enfoque práctico, diversificado y seguro.

2

1

1

473

👉El próximo día 21 de Junio a las 07:07 PM (Hora Madrid) realizan una presentación online y totalmente gratuita sobre la formación, totalmente gratuita a la que te animo a apuntarte aquí: visualbusiness.com/inversion…

1

613

Quality Value Research retweeted

✅ ¿Estamos ante un cambio de ciclo y gran rotación?

El dato que lo desencadenó todo. El viernes el informe de empleo de EE.UU. de mayo salió disparado: 172.000 nóminas no agrícolas frente a las ~85.000 esperadas, más del doble, con el paro en el 4,3% y revisiones al alza. Un mercado laboral robusto, sin grietas.

Qué significa. La lógica de "lo bueno es malo": un empleo así le dice a la Fed que no hay prisa por bajar tipos —e incluso podría subirlos—, y el mercado, que esperaba recortes, pasó a descontar una subida en diciembre. Es un dato "hawkish" (de halcón): empuja al banco central hacia el dinero más caro. El bono a 10 años subió al 4,53% y el dólar un 0,65%. La reunión de la Fed del 16-17 de junio es la primera presidida por Kevin Warsh.

Cómo cayeron los índices: el Nasdaq se hundió un 4,18% —su peor día desde abril de 2025—, el S&P 500 un 2,64% y el Dow solo un 1,35% (pesa más en él la industria y el "valor"). El VIX, termómetro del miedo, saltó un 34% por encima de 20. No cayó el mercado, cayó una parte concreta

Qué cayó y qué aguantó. Lo peor, los chips: el SOXX −10,4% (Marvell −16%, Micron −13%, AMD −11%, Nvidia −6%); Meta −5%, lastrada por la ampliación de 80.000 M$ de Alphabet, que recordó lo cara que es la IA. Dentro de la tecnología, lo barato cedió menos: software (IGV) −4,2%, SaaS (WCLD) −2,8%.

En el otro extremo, la calidad cerró en verde el mismo día que el Nasdaq perdía un 4%: Coca-Cola 3,46%, Mastercard 1,93%, Visa 1,06%, UnitedHealth 0,79%, Moody’s 0,49%, Costco plano.

Las commodities. Cayeron por lo mismo: el oro −3,3% (~4.340 $, peor día desde marzo) y la plata más de un 8%, al dispararse el dólar y los tipos.

¿Por qué este comportamiento?

Al subir los tipos, los bonos pagan más y el dólar se fortalece, y eso castiga a la vez dos cosas. Lo que no renta —oro y plata—: si la deuda da buen interés, ¿para qué guardar metal que no produce nada?, y encima un dólar fuerte lo encarece para el resto del mundo. Y lo que vale por su futuro —los chips—: una acción vale lo que ganará por delante, y ese dinero futuro vale menos cuando los tipos suben (es la duración). Por eso, cuanto más altos los tipos, más mira el mercado la valoración: lo caro y especulativo —los chips, 100% en el año— fue lo más castigado y lo barato que ya gana dinero aguantó.

Tipos altos e inflación = positivo para calidad a buenos precios.

La inflación premia el poder de fijación de precios —subir precios más rápido que los costes: Visa, Mastercard, Coca-Cola, S&P Global, MSCI—; los tipos altos premian la caja neta —que la tesorería rente en vez de costar— y favorecen a seguros y banca. Los ganadores de este posible entorno deberían ser las empresas que reúnen las dos cosas a una valoración razonable: ganan dinero hoy, suben precios y no dependen de tipos bajos. Con tipos altos e inflación, este tipo de inversión suele hacerlo mejor.

El viernes puso a prueba el cambio de liderazgo: el trade estrella del año, los chips, fue el más castigado, mientras lo defensivo y calidad —pagos, datos, lujo y software sólido— aguantó el tipo. La pregunta para las próximas semanas es si esto es el comienzo de una gran rotación o solo el susto de un mal día.

1

2

4

665

Quality Value Research retweeted

📄 Tesis completa Small-Cap cotizando por debajo de su caja: qualityvalueinvestments.com/…

1

680

Quality Value Research retweeted

✅ Las smalls caps el mercado las ignora, pero NO sus fundadores.

La tesis publicada hoy es sobre una small cap que cotiza por debajo de su caja y el fundador quiere comprarla: una situación asimetría a nuestro favor.

📊 Prima de la OPA a precios actuales = 14%

1

1

2

972

✅ Las smalls caps el mercado las ignora, pero NO sus fundadores.

La tesis publicada hoy es sobre una small cap que cotiza por debajo de su caja y el fundador quiere comprarla: una situación asimetría a nuestro favor.

📊 Prima de la OPA a precios actuales = 14%

1

1

2

972

📄 Tesis completa Small-Cap cotizando por debajo de su caja: qualityvalueinvestments.com/…

1

680

Quality Value Research retweeted

✅ Todos los martes recibe el boletín del inversor Quality gratis (resumen ejecutivo, data macro de la semana, el gráfico, vídeos, todo lo necesario para estar al día como inversor): qualityvalueinvestments.com/…

1

1

753

Quality Value Research retweeted

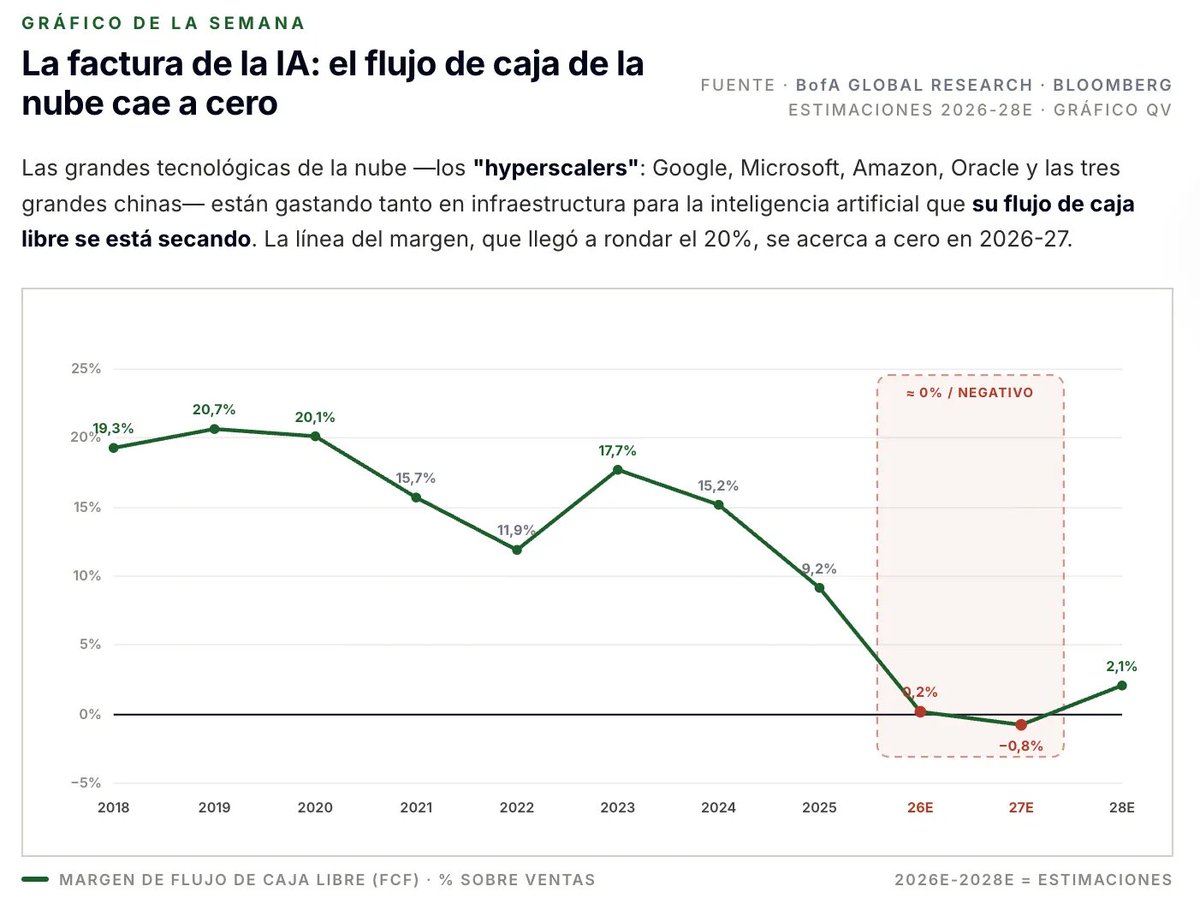

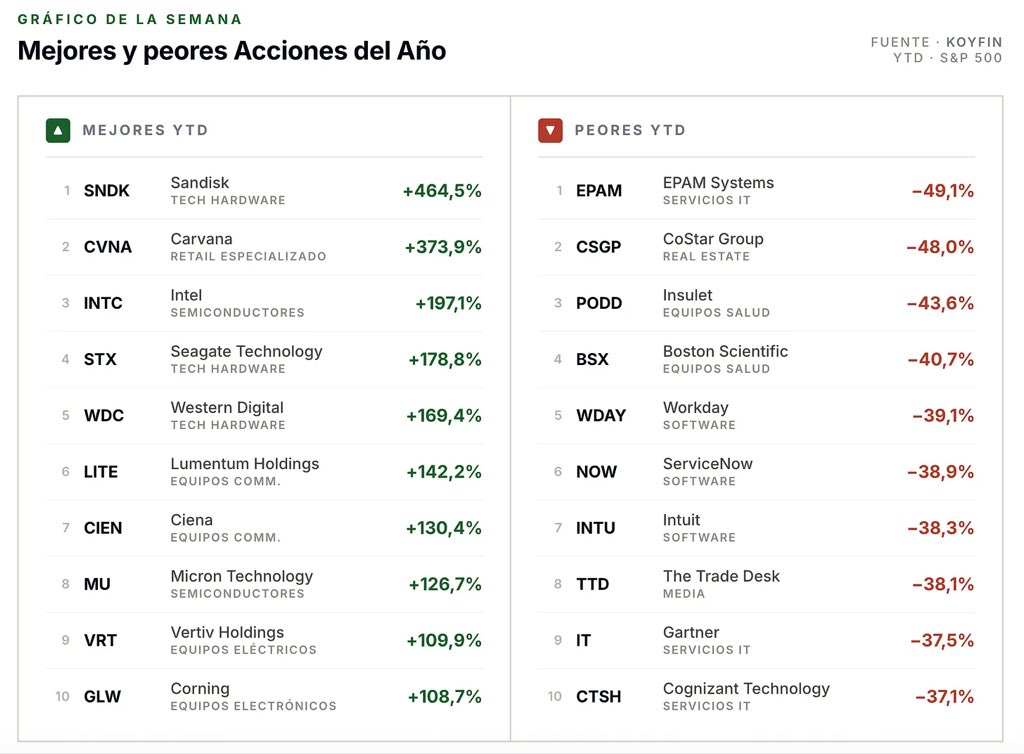

📊 El gráfico de la semana Quality Value

Toda fiebre tiene factura. La de la IA la pagan —en caja— las mismas empresas que la bolsa premia, y la cuenta no se cierra según Bank of America hasta 2028.

1

2

5

995

📊 El gráfico de la semana Quality Value

Toda fiebre tiene factura. La de la IA la pagan —en caja— las mismas empresas que la bolsa premia, y la cuenta no se cierra según Bank of America hasta 2028.

1

2

5

995

✅ Todos los martes recibe el boletín del inversor Quality gratis (resumen ejecutivo, data macro de la semana, el gráfico, vídeos, todo lo necesario para estar al día como inversor): qualityvalueinvestments.com/…

1

1

753

Quality Value Research retweeted

✅Tesis completa sobre nuestra nueva acción en cartera. El negocio que siempre quise tener y no pude por valoración, hoy nos da una oportunidad histórica:

qualityvalueinvestments.com/…

1

1

1,491

Quality Value Research retweeted

📊 El sábado pasado publicamos la nueva tesis en cartera y desde entonces lleva 20%.

Pero esto no es lo importante, la clave es entender los motivos para tener la convicción y mantenerla aunque suba o incrementar cuando baje, mientras la tesis siga intacta.

Tesis completa👇

1

1

2

930

📊 El sábado pasado publicamos la nueva tesis en cartera y desde entonces lleva 20%.

Pero esto no es lo importante, la clave es entender los motivos para tener la convicción y mantenerla aunque suba o incrementar cuando baje, mientras la tesis siga intacta.

Tesis completa👇

1

1

2

930

✅Tesis completa sobre nuestra nueva acción en cartera. El negocio que siempre quise tener y no pude por valoración, hoy nos da una oportunidad histórica:

qualityvalueinvestments.com/…

1

1

1,491

Quality Value Research retweeted

✅ El gráfico de esta semana lo publicó @GustavoBolsa y nos dice lo siguiente:

El AI Big 10 al 40% iguala el pico del dot-com (41%) y la Nifty Fifty (40%).

Solo los ferrocarriles del s. XIX (63%) y la burbuja japonesa (44%) llegaron más alto. Cada vez que un tema cruza este rango, ha hecho techo.

🚀 Con SpaceX y OpenAI sería 48%

Si se incluyen los dos mega-IPOs en cola — SpaceX (la mayor OPV de la historia) y OpenAI — la concentración salta a ~48%. Eso superaría todos los picos previos excepto los ferrocarriles. Esos IPOs todavía no han ocurrido.

➡️ Michael Hartnett (Chief Investment Strategist) que lidera ese equipo y firma el reporte semanal "The Flow Show" (Bank of America) añade lo siguiente: el rally tiene combustible hasta que se cumplan dos condiciones muy concretas, y ninguna de ellas se ha cumplido.

Mientras tanto, el BofA Bull & Bear Indicator subió esta semana a 8,0 y activó su 17º "sell signal" desde 2002 — históricamente, esos signals preceden caídas del 2-3% en 2-3 meses, con drawdowns máximos del 15-20%.

2

7

1,349