Director de Análisis y Mercados de Bankinter

Joined September 2011

- Tweets 12,243

- Following 412

- Followers 15,805

- Likes 5,704

746 Photos and videos

Pinned Tweet

Jan 12

Aviso: he visto que se está suplantando mi identidad en WhatsApp para invitar a “clubs de inversión” o grupos privados.

Quiero dejar muy claro que: No hago recomendaciones por mensajería privada, no participo en grupos externos ni solicito transferencias o datos personales. Mis únicos canales son LinkedIn y X.

El tema ya ha sido reportado a las personas y empresas correspondientes, pero si recibes algo así, no interactúes y repórtalo. Gracias.

6

26

8,120

Jun 8

NY -2,6% US tech -4,8% US Semis -10,3% UEM -0,7% España 0,5% VIX 21,5% Bund 3,03%. T-Note 4,57%. Spread 2A-10A USA= 38pb B10A: ESP 3,46% PT 3,41% ITA 3,78% FRA 3,68% Euribor 12m 2,842% (fut.12m 3,046%) USD 1,152 JPY 184,7/€ 160,3/$. Oro 4.289$. Brent 97,6$. WTI 94,6$. Bitcoin 1,4% (62.731$). Ether -0,6% (1.653$).

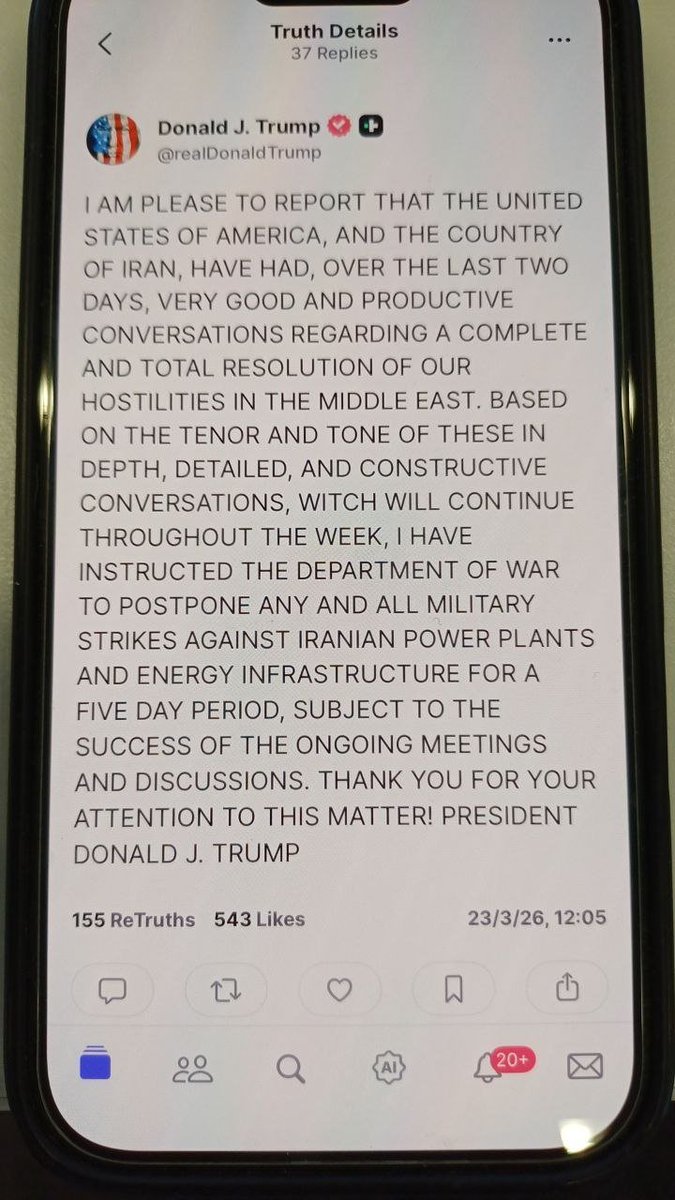

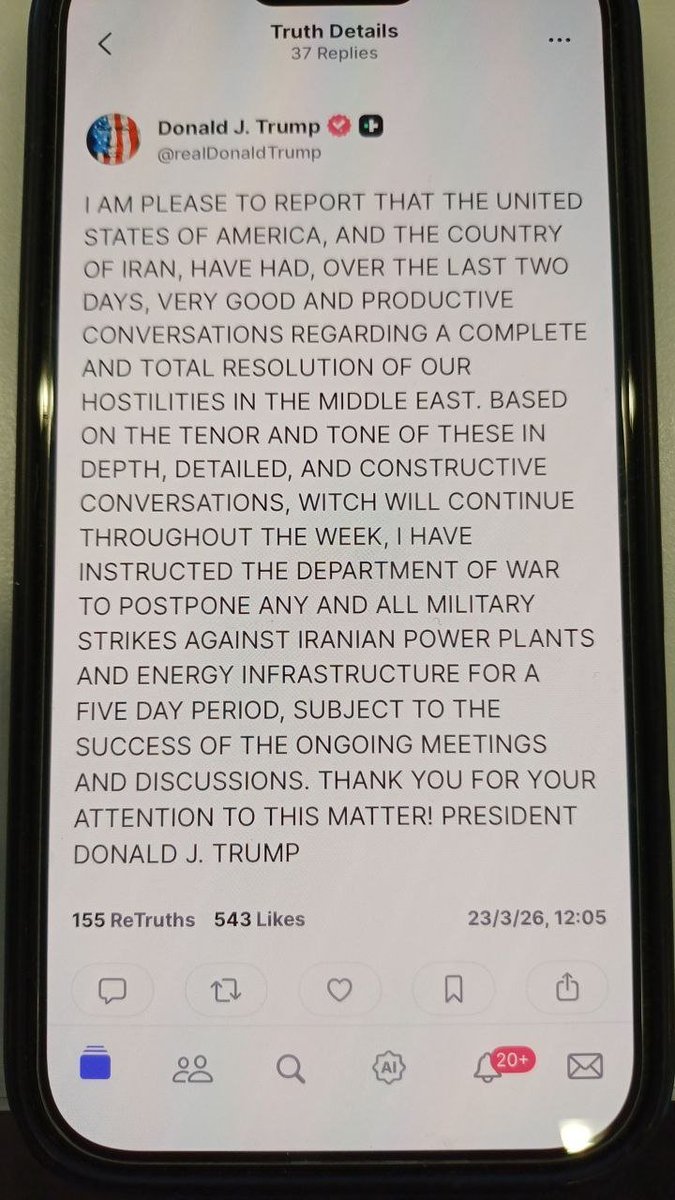

:: SESIÓN. Este golpe brusco sirve de aviso y no es necesariamente malo. Un mercado estancado e incluso ocasionalmente corrigiendo fuerte como sucede desde el viernes, con la excusa de la supuesta debilidad de Broadcom, del buen empleo americano publicado precisamente el viernes y/o la reactivación de la guerra de desgaste y largo plazo entre Irán y Estados Unidos, previene sobrevaloraciones más graves posteriores. Hemos avisado periódicamente sobre la posibilidad - e incluso la conveniencia - de que algo como esto sucediera. Y sucede justo antes de la salida a bolsa de SpaceX, este viernes 12. Es bueno que el mercado se detenga, corrija preventivamente y reflexione un poco sobre las hipotéticas consecuencias de valorar tan generosamente las compañías de IA puras (xAI, Anthropic, OpenAI, etc). En esta carrera por salir a bolsa a valoraciones sólo justificables si uno pone la perspectiva en algún punto temporal dentro de varios años y si todo sale perfectamente bien, incorporar algo de prudencia y aceptar un factor de incertidumbre (i.e., prima de riesgo) superior resultaría francamente sano. Probablemente sea eso lo que estemos presenciando.

Ordenemos ideas. Esta semana tenemos 3 referencias:

1 La mencionada, la más obvia y la más tardía (viernes): salida a bolsa de SpaceX. Se comprará más por razones subjetivas y emocionales que por argumentos objetivos y numéricos. El resultado real no se conocerá, en la práctica, hasta (probablemente) entrada la noche europea del viernes. Eso significa que, lo que sea que suceda, no impactará sobre el mercado europeo hasta el lunes.

2 Inflación US el miércoles 14:30h. Se espera 4,2% desde 3,8%, pero con la Subyacente (es decir, la tendencial) 2,9% desde 2,8%. Eso aún es compatible con los tipos actuales de la Fed: 3,50/3,75%.

3 Reunión del BCE el jueves a partir de 14:15h. Se espera 25 p.b., hasta 2,25/2,40% y, además, entre otra y otras 2 subidas adicionales en 2026, puesto que la inflación subió en mayo hasta 3,2%. Nosotros creemos que no lo subirá por 3 motivos: el repunte de la inflación se demostrará pasajero, se trata de una inflación de oferta (petróleo) y este tipo de inflación no se frena subiendo tipos y, finalmente, haría que desapareciera el crecimiento en la UEM, puesto que el viernes 5 se revisó el PIB 1T hasta tan sólo 0,3% desde 0,8% preliminar. Es decir, el PIB europeo está con respiración asistida y una subida de tipos podría significar retirarle el oxígeno.

:: CONCLUSIÓN. Hoy sesión complicada, pero seguramente menos dura de lo que parece a muy primera hora. Puede que evolucione de mal a menos mal. Y podemos esperar la semana con un patrón similar. Esta corrección preventiva no es destructiva. Incluso a pesar de que esta madrugada hayan detenido la negociación en Corea cuando caída ca.-8% porque esa bolsa es, eminentemente, tecnología. Cuando el mercado se pasa, las correcciones deben interpretarse como reconducciones para recuperar perspectiva y, puede que también, sensatez. Lo contrario podría llevarnos a un verano con serias dudas con respecto a lo que realmente valen las bolsas y eso sería peor.

FIN

2

16

1,747

RAMON FORCADA retweeted

Jun 1

🎥 Mercados 01-06-2026 |Bolsas: “Sí, la tendencia es tu amiga… pero no pierdas la perspectiva. Aunque la inercia alcista es poderosa y SpaceX saldrá a bolsa.”

Descubre la opinión de @RAMONFORCADA , director de Análisis y Mercados de @Bankinter, sobre las claves bursátiles del día.

bankinter.com/blog/mercados/…

1

2

3

983

🎥 ¿Te perdiste el webinar de @Bankinter? Ya está disponible en diferido.

🌍 Sesión online sobre geoestrategia, economía y mercados con @RAMONFORCADA

▶️ Puedes verlo cuando quieras y volver a consultar los contenidos redessocialesbankinter.smh.r…

2

2

656

Jun 1

NY 0,2% US tech 0,4% US Semis 0% UEM -0,1% España 0,5% VIX 15,3% Bund 2,95%. T-Note 4,47%. Spread 2A-10A USA= 44pb B10A: ESP 3,35% PT 3,32% ITA 3,64% FRA 3,56% Euribor 12m 2,804% (fut.12m 2,843%) USD 1,165 JPY 185,8/€ 159,5/$. Oro 4.518$. Brent 93,4$. WTI 89,9$. Bitcoin -0,6% (73.268$). Ether -1% (1.992$).

:: SESIÓN. Viene con intención de rebotar un poco, aunque más claramente en Wall St que en Europa. En cualquier caso, tenemos volatilidad a la baja, actitud de fondo compradora de bolsas y bonos, mientras que petróleo repuntando algo tras las escaramuzas US/Irán del fin de semana que han puesto de manifiesto algo más claramente que Irán puede bloquear Ormuz pero que es US quien decide si el petróleo que sale por el Golfo Pérsico (y los contenedores de lo que sea que entren por él) se vende en Asia o no. Pero mientras el petróleo esté en torno a 90$ como ahora, la situación será cómoda. Parece que el Presidente iraní ha dimitido (o tal vez no), lo que debemos interpretar como una prueba de que la Guardia Revolucionaria se ha hecho con todo el poder (no con casi todo, como hasta ahora) y que el régimen lucha por sobrevivir. Y en el frente corporativo, Huang (Nvidia) va a Taiwán a unas conferencias de tecnología (COMPUTEX) y aprovecha para visitar también Corea y reunirse con Samsung, SK Hynix y LG, etc. El mercado interpreta que en el caso de Samsung podría significar un posible acuerdo para comprar los nuevos chips de HBM4E de última generación que acaban de lanzar. Así que el Kospi/Corea 4,3% de golpe. Además, Huang dice que invertirá 150.000M$/año en Taiwan porque es el epicentro de la “revolución IA”, lo que puede interpretarse como que la probabilidad de que la isla sea invadida por China se reduce.

Esta semana la tendencia será nuestra amiga, por décima semana consecutiva. Aunque racionalmente uno está obligado a no perder la perspectiva sobre las valoraciones, que parecen ajustadas desde principios de mayo (i.e., potencial de bolsas casi exhausto), pragmáticamente debemos aceptar que la inercia alcista del mercado es demasiado poderosa como para detenerse espontáneamente a corto plazo mientras no surja una razón objetiva que la quiebre. Y no la identificamos.

En síntesis: la tensión por Geoestrategia disminuye (con el petróleo en torno a 90$/b. el mercado no necesita ningún acuerdo EE.UU./Irán), el ciclo económico americano demuestra ser más resistente de lo generalmente esperado, la inflación resulta ser menos preocupante de lo temido (por ej., Alemania 2,6% mayo vs 2,9% abril y estable en 3,8% entre marzo y abril en EE.UU., esperándose sólo 3,2% en la UEM mañana), los resultados corporativos 1T’26 están saliendo sencillamente magníficos ( 29,1% vs 14,4% esperado para las compañías americanas cotizadas) y, además, tenemos un “factor intruso no convencional” que preservará este dinamismo del mercado: la salida a bolsa de SpaceX el 12 de junio. Consideramos probable que se coloque sin dificultades, aunque aceptando que será más bien gracias a expectativas de índole subjetiva sobre la Compañía y no tanto porque la justificación financiera sea cómoda.

:: CONCLUSIÓN. Como la clave de bóveda es un petróleo a precios asumibles sin daños relevantes sobre el ciclo económico, ni sobre el binomio inflación/tipos, eso ya lo tenemos desde la semana pasada. Así que, es mejor adoptar una actitud pragmática y aceptar que esta semana será, muy probablemente, la décima consecutiva en que Wall St. rebote. Aunque hoy pueda estar algo mixto.

FIN

1

9

1,136

May 25

¿Te animas a unirte a nosotros el lunes? Comentaremos cómo la Geoestrategia condiciona a un mercado de fondo muy sólido, sin embargo. Y por qué esto es así. Estás invitado.

bankinter.com/banca/nav/even…

1

3

819

May 25

NY 0,4% US tech 0,4% US Semis 2% UEM 1% España 0,1% VIX 16,7% Bund 3,04%. T-Note 4,56%. Spread 2A-10A USA= 43pb B10A: ESP 3,47% PT 3,41% ITA 3,78% FRA 3,81% Euribor 12m 2,780% (fut.12m 3,0671%) USD 1,164 JPY 185,0/€ 158,9/$. Oro 4. 553$. Brent 97,9$. WTI 90,9$. Bitcoin -0,2% (77.305$). Ether -1,1% (2.105$).

:: SESIÓN. Nuevo rebote hoy, probablemente, apoyado en un riesgo inferior por geoestrategia (prórroga de 60 días en Irán, parece), petróleo por debajo de 100$/b., unos resultados corporativos 1T brillantes y una macro menos afectada de lo temido por la subida del petróleo y demás factores asociados de la geoestrategia. Con NY y Londres hoy cerrados, Europa podría despistarse, pero la mejora de fondo probablemente nos regalará la novena semana consecutiva de rebotes en NY.

En primer lugar, el riesgo geoestratégico parece inferior, intuyéndose el deseo de una desescalada por parte de US e Irán. La situación probablemente se estancará durante un tiempo indeterminado, pero su agravamiento parece poco probable.

En segundo lugar, los resultados corporativos son, sencillamente, brillantes: beneficios 29% en EE.UU. y 12% en UEM vs 14,4% y 4% estimado, respectivamente. Y los beneficios determinan las bolsas en el largo plazo.

En tercer lugar, la macro que se publica parece menos deteriorada de lo que se temía, en lo que al ciclo económico se refiere. Y el repunte de la inflación, hasta casi 4% en EE.UU. y algo superior a 3% en Europa, parece digerido. Es probable que de ahora en adelante se modere. El “protagonista macro” de esta semana será, precisamente, el Deflactor del Consumo (PCE) americano el jueves, que no hará daño al mercado porque se espera repunte hasta 3,9%, lo cual no sorprenderá porque la inflación ya publicada salió 3,8% y es probable que no suba mucho más.

Además, el 12 de junio saldrá a bolsa SpaceX, probablemente con éxito independientemente de lo justificable que sea su valoración (OPV por aprox. 4% del capital a una valoración en el rango 1,7Bn$/2,0Bn$), reavivando el dinamismo del mercado.

:: CONCLUSIÓN. Estimamos que las bolsas seguirán rebotando hasta la salida a bolsa de SpaceX a mediados de junio, al menos si la geoestrategia no lo estropea, y que esta semana podría ser la novena consecutiva de subidas en NY.

broker.bankinter.com/www/es-…

FIN

1

11

1,172

May 22

¿Te animas a unirte a nosotros el lunes?

Comentaremos cómo la Geoestrategia condiciona a un mercado de fondo muy sólido, sin embargo. Y por qué esto es así.

Estás invitado.

bankinter.com/banca/nav/even…

3

843

May 18

NY -1,2% US tech -1,5% US Semis -4% UEM -1,8% España -1,1% VIX 18,4% Bund 3,17%. T-Note 4,62%. Spread 2A-10A USA= 52pb B10A: ESP 3,62% PT 3,54% ITA 3,92% FRA 3,97% Euribor 12m 2,815% (fut.12m 3,1543%) USD 1,162 JPY 184,7/€ 159,0/$. Oro 4. 536$. Brent 110,8$. WTI 107,2$. Bitcoin -5,5% (76.896$). Ether -7,8% (2.118$).

:: SESIÓN. Fuerte sufrimiento en bonos por un renovado temor a la inflación a raíz de unos Precios Industriales elevados en Japón publicados el viernes ( 4,9% vs 2,9%) y el posterior repunte del petróleo, que arranca la semana en ca.110$/b (Brent). Probablemente será una sesión complicada. Por eso se aprecia el USD hasta 1,162/€ y las cryptos caen fuerte puesto que son el mejor indicador de la aceptación de riesgo al ser activos puramente especulativos. Pero es probable que la semana evolucione de menos más.

Esta semana nos gustaría que las bolsas descansaran y consolidaran, algo probable tras el reciente rebote del petróleo. Defendemos que el riesgo de inflación y tipos superiores derivado de un petróleo más caro por la guerra en Irán/Ormuz se traducirá sólo en un daño reducido sobre el ciclo económico, en un contexto de excelentes resultados empresariales.

El resultado de la reunión/negociación entre Trump y Xi Jinping reduce el nivel de riesgo percibido por el mercado y parece más bien favorable para bolsas: China apoya que Irán no debe construir armamento nuclear y que nadie debe pagarle peaje por atravesar Ormuz, y, a cambio, EE.UU. permite cierta transferencia de tecnología a China (Trump autoriza a 10 compañías chinas a comprar el chip H200 de Nvidia, que no es el de última generación). Pero, tal vez lo más importante desde una perspectiva geoestratégica sea que China no realice ningún gesto de apoyo efectivo a Irán (ni, por supuesto, a Venezuela) porque eso indica que el bloque China/Rusia/Corea del Norte/Irán/Venezuela se descompone. Y, si eso es así, el desafío a la hegemonía americana se debilita notablemente.

Esta semana se publicará macro de importancia media que deberemos analizar (jueves PMIs y viernes Indicador Adelantado americano e IFO Clima Empresarial en Alemania), pero el protagonista será Nvidia, puesto que publica resultados el miércoles tras cerrar NY (BPA esperado 1,759$; 83,2%). El mercado suele ser exigente con sus cifras y expectativas, otorgándole una importancia desproporcionada a cualquier aspecto que parezca algo menos sólido de lo esperado, forzando una corrección del valor cuando esto sucede. Si este fuera el caso esta semana, lo consideraríamos una oportunidad para tomar posiciones a precios más atractivos, como cuando anteriormente ha sucedido esto.

:: CONCLUSIÓN. Tenemos más temor a la inflación y subida del petróleo, pero menos riesgo geoestratégico, sólidos beneficios empresariales y ciclo económico más resistente de lo esperado, así que es probable que la semana arranque atascada, pero evolucione de menos a más y regalarnos una octava semana consecutiva alcista en NY… aunque preferiríamos que descansase y consolidase.

FIN

15

1,395

May 11

NY 0,8% US tech 2,4% US Semis 5,5% UEM -1% España -1% VIX 17,2% Bund 3,00%. T-Note 4,40%. Spread 2A-10A USA= 47pb B10A: ESP 3,42% PT 3,36% ITA 3,73% FRA 3,62% Euribor 12m 2,708% (fut.12m 2,941%) USD 1,175 JPY 184,6/€ 157,1/$. Oro 4.655$. Brent 105,3$. WTI 99,8$. Bitcoin 1,1% (80.773$). Ether 2 % (2.334$).

:: SESIÓN. Tras el Fuerte rebote americano del viernes (no así de Europa), lo natural es que hoy se estanque. Los excelentes resultados de las compañías de semis y el inesperadamente buen dato de empleo americano en abril publicado el viernes (Creación de Empleo 115K vs 65K esperado vs 185K anterior) son los factores dinamizadores clave más recientes. Pero el rechazo de Trump hace unas horas a la propuesta iraní, que era absolutamente previsible, hace que el petróleo repunte y eso refuerza la expectativa de una sesión más bien plana en el peor de los desenlaces... pero conservando una sólida inercia alcista de fondo.

GEOESTRATEGIA. Tono neutral. Trump tiene aún tiempo para presionar. Las elecciones de medio mandato serán el 3 Nov., así que dispone, digamos, hasta Sept. Mientras tanto, Wall St no detiene su subida y eso le proporciona cierto crédito para seguir presionando a Irán. Un petróleo caro le hace daño electoral, pero el West Texas sigue por debajo de la frontera de 100$/b. y es probable que reduzca o anule los impuestos sobre las gasolinas para el consumidor/votante, argumentando, por ejemplo, que los ingresos por aranceles permiten adoptar esa medida. En paralelo, Cuba sigue descomponiéndose internamente, de manera que podría estar midiendo los tiempos para que el desenlace en forma de caída lenta le refuerce políticamente en noviembre. Y este jueves/viernes se reunirá con Xi Jingpin. China está indirectamente debilitada tras la neutralización de Venezuela, su economía está estancada y lo último que necesita es no disponer del petróleo de Ormuz y tener que recurrir al petróleo indirectamente procedente de la flota fantasma rusa (como ahora le sucede), así que probablemente adoptará una actitud nada beligerante e incluso constructiva con Trump.

RESULTADOS CORPORATIVOS. Tono magnífico. Están siendo, sencillamente, excelentes. Esto transmite la idea de que las guerras (Ucrania, Irán) y el petróleo no están afectando, por ahora. En US, con ca.90% compañías ya publicadas, el BPA (Beneficio Por Acción) se expande 26% vs 14,4% esperado y en Europa 12% vs 4%.

MACRO. Tono bueno. El buen empleo americano del viernes ha sentado muy bien. Hoy 16h Ventas de Casas Usadas US, que se esperan decentes o incluso buenas (4,05M vs 3,98M). El resto de la semana, destacan 3 datos americanos: mañana Inflación de abril repuntando hacia 4% ( 3,7% esperado desde 3,3%), el jueves Ventas Por Menor aguantando razonablemente bien ( 0,5% vs 1,7%) y el viernes Producción Industrial decente y mejorando ( 0,2% vs -0,1%).

:: CONCLUSIÓN. Tal vez consiga rebotar hoy algo, a pesar de que no debería después del rally americano del viernes y de que Wall St. lleva 6 semanas consecutivas subiendo (Europa ha venido alternando subidas semanales con retrocesos). Pero la inercia alcista es muy potente gracias a los resultados corporativos, a una macro más sólida de lo esperado (probablemente también esta semana) y a un mercado que está dispuesto a convivir cordial y pacientemente no sólo con la guerra en Ucrania, sino también con la de Irán. Probablemente esto sea así porque Rusia empieza a estar realmente debilitada (Putin podría estar siendo cuestionado internamente) y China prefiere mantener distancia con Irán, lo que, en el fondo, manifiesta una posición también más débil por su parte. El peor desenlace para hoy sería bolsas planas y bonos ganando algo de TIR (caídas de precios), pero muy poco.

FIN

1

1

10

1,579

Apr 28

NY 0,1% US tech 0,0% US Semis -1% UEM -0,4% España 0,0% VIX 18,2% Bund 3,04%. T-Note 4,35%. Spread 2A-10A USA= 54pb B10A: ESP 3,49% PT 3,46% ITA 3,83% FRA 3,69% Euribor 12m 2,763% (fut.12m 2,937%) USD 1,171 JPY 186,3/€ 159,2/$. Oro 4.628$. Brent 110,0$. WTI 98,1$. Bitcoin -1,1% (76.869$). Ether -1,5% (2.288$).

:: SESIÓN. Tono de descanso bajista. Podríamos pensar en un desenlace similar al de ayer, en grandes rasgos. Muy ligeros retrocesos en bolsas (¿-0,2%?) y bonos (¿ 3/4p.b. en TIR?). Ayer se ajustó a este patrón de consolidación con tendencia al rebote. Seguimos más o menos en ese modo. Esta madrugada Japón ha repetido tipo director en 0,75%, pero con 3 miembros (1/3) votando subir, así que nuestra estimación de que la subida se materializará en la reunión del 31 julio no parece desencaminada. No hay que asustarse por esa subida porque ya contábamos con ella desde antes de la guerra en Irán y será la última… y única entre los principales bancos centrales.

:: GEOESTRATEGIA. Tono neutral. US sigue bloqueando las exportaciones de petróleo iraní y no parece que vaya a aceptar la propuesta de alto el fuego de Irán, que incluye dejarles las manos libres en el frente nuclear y liberar el tráfico de sus petroleros por Ormuz como condición previa para negociar. Lógico que US no acepte. Ya sin fuerzas navales ni aéreas, Irán sufrirá un desgaste financiero progresivo si no consigue vender petróleo, así que el tiempo juega en favor de US, incluso aunque mantener allí 3 flotas (Gerald Ford, Abraham Lincoln y George Bush) le cueste c.500M$/día. Porque la guerra terminó hace un par de semanas desde un punto de vista práctico, así que el coste por el mero desplazamiento de medios militares no es muy superior al de su mantenimiento habitual y no sufre ningún desgaste derivado de la opinión pública porque no hay bajas.

:: COMPAÑÍAS. Tono indefinido porque no ha publicado ninguna relevante en las últimas 24h. Pero sí publicarán a lo largo del día Coca Cola, GM, Booking, T- Mobile, Visa, Starbucks, Airbus… entre otras. Porque el flujo recuperará intensidad en unas horas.

Shell compra la petrolera canadiense ARC porque si el petróleo ya no volverá a estar por debajo de 85/90$ durante cierto tiempo, entonces la extracción del petróleo procedente de arenas bituminosas (más pesado y viscoso y, por eso, más caro de extraer y refinar), predominante en Canadá, se vuelve más atractiva, más rentable.

:: MACRO. Tono neutral. Aparte de que Japón haya repetido tipos, tendremos hoy 10h la publicación por parte del BCE de sus expectativas de inflación a 1 y 3 años (que hasta ahora estaban en 2,8% y 2,6%, respectivamente) y 16h Confianza Consumidor US (89,0 esperado vs 91,8). Pero lo realmente importante empezará a llegar a partir de mañana, con las inflaciones en ALE ( 3%) y ESP ( 3,6%), las reuniones de los bancos centrales de Canadá (repetir 2,25%) y US (Fed repetir 3,50/3,75%) y la votación del Comité Bancario del Senado sobre la idoneidad de K.Warsh para reemplazar a Powell en mayo. Y el jueves más inflaciones y PIBs en UEM y US, además de reuniones de bancos centrales en UK (BoE repetir 3,75%) y UEM (BCE repetir 2,00/2,15%).

Esta abundancia de macro relevante, sobre todo los mensajes que transmitan los bancos centrales, mantendrá al mercado en una tensión de espera durante la cual no tomará ninguna dirección en particular… salvo que algún banco central exprese algo fuera de guion y/o se publique alguna inflación inesperadamente elevada, claro. A eso estamos siempre sujetos.

:: CONCLUSIÓN. Sensación de consolidación algo más débil que ayer, pero principalmente por la espera hasta los desenlaces con respecto a los bancos centrales, principalmente en lo que a orientación sobre inflación/tipos puedan proporcionar. Consiste más bien en esperar sin hacer nada porque ni los precios van a ponerse más atractivos puesto que caídas relevantes son improbables, ni tampoco parece que los rebotes, si improbablemente se produjeran hoy, vayan a tentarnos a vender. Un poco aburrido, la verdad.

FIN

1

2

16

1,717

Apr 27

NY 0,8% US tech 2% US Semis 4,3% UEM -0,2% España -1,1% VIX 18,7% Bund 3,01%. T-Note 4,32%. Spread 2A-10A USA= 52pb B10A: ESP 3,46% PT 3,41% ITA 3,78% FRA 3,65% Euribor 12m 2,735% (fut.12m 2,926%) USD 1,172 JPY 186,9/€ 159,5/$. Oro 4.714$. Brent 107,4$. WTI 96,1$. Bitcoin -0,2% (77.749$). Ether -0,1% (2.323$).

:: SESIÓN. Tono positivo. Excelente sesión americana el viernes (no tanto la europea), sobre todo para los semiconductores (¡ 4,3%!), que encadenan nada menos que 18 subidas consecutivas. Continúan siendo nuestra recomendación nº1. Debido a esa subida tan potente el viernes, la sesión de hoy debería ser de estancamiento o incluso de modesto retroceso como contrarreacción natural. Pero muy poco (¿-0,2%?) y sólo para descansar algo porque a estas alturas el mercado ha asumido que convivirá durante tiempo indefinido con el conflicto en Irán y con el petróleo errático, pero no impagable (insistimos en que retrocederá progresivamente hacia 85$/b. en Dic.). Los resultados empresariales dan soporte, el ciclo económico se mantiene expansivo aunque pierda algo de impulso, la inflación repunta pero es soportable y decaerá poco a poco y los bancos centrales improbablemente subirán tipos (por mucho que haya un supuesto consenso con respecto a que sí subirán algo).

:: GEOESTRATEGIA. Tono más bien positivo. Irán pide un acuerdo para reabrir Ormuz, siempre que se excluya el asunto nuclear. Con ese gesto queda claro que necesita vender petróleo para conseguir que sobreviva el régimen (esto es lo que hemos venido defendiendo desde nuestra perspectiva geoestratégica), así que ahora ya todo el mundo sabe que es US quien decide, quien tiene la llave para cualquier acuerdo... y es improbable que ceda fácilmente porque ya no está sujeto a la presión por consumo de armamento puesto que, en la práctica, la guerra ha terminado, puesto que no hay combates, ni ataques. Podríamos decir que los objetivos militares de US (neutralizar militarmente a Irán, básicamente) ya se ha alcanzado.

El intento de atentado a Trump podría favorecer su popularidad, mientras que Kevin Warsh podría obtener enseguida la aprobación del Senado para reemplazar a Powell en la Fed, puesto que ya no hay caso legal contra éste último al retirarse las acusaciones.

:: COMPAÑÍAS. Tono positivo. Con aproximadamente el 30% de las compañías cotizadas americanas cotizadas, el BPA (Beneficio Por Acción) medio aumenta 26,8% vs 14,4% esperado, así que el saldo es francamente bueno. Esta semana flujo de publicación en clímax, con 5 de las “7 Magníficas”: el miércoles Alphabet, Microsoft, Meta, Amazon y el jueves Apple.

:: MACRO. Tono neutral, pero influencia positiva de los indicadores recientemente publicados. Esta semana se reúnen los bancos centrales de Japón (martes), Canadá y US/Fed (miércoles) y UEM/BCE y Banco de Inglaterra (jueves)… todos repitiendo tipos, lo que, de alguna forma, refuerza nuestra estimación de que no habrá subidas de tipos, aunque la inflación repunte… e incluso la Fed recortará una vez este año. Nuestra estimación es contracorriente, pero tenemos una convicción bastante firme al respecto.

:: CONCLUSIÓN. Tenemos sensación de consolidación alcista, queriendo esto decir que el desenlace negativo sería lateralidad y el positivo la continuidad del rebote. Wall St se desmarca positivamente de Europa y seguirá siendo así, pero precisamente nuestra estrategia de inversión sigue estando algo más apoyada en US que en UEM, así que no nos sorprende. Hoy la sesión americana podría ser floja (¿-0,2%?), pero sólo como contrarreacción natural después de las fuertes subidas del viernes. Los bonos y las divisas están más bien tranquilas, casi laterales desde hace días. El tono de los próximos días estará condicionado principalmente por las cifras y guías que publiquen 5 de las “7 Magníficas” entre miércoles y jueves. Pero nada de mercado triste, sino todo lo contrario, salvo que alguna de ellas pegue un susto… lo cual no parece probable.

FIN

1

22

2,199

Apr 23

NY 1,1% US tech 1,7% US Semis 2,7% UEM -0,4% España -0,8% VIX 18,9% Bund 3,01%. T-Note 4,32%. Spread 2A-10A USA= 51pb B10A: ESP 3,46% PT 3,43% ITA 3,79% FRA 3,65% Euribor 12m 2,640% (fut.12m 2,928%). USD 1,171 JPY 186,8/€ 159,5/$. Oro 4.717 $. Brent 103,2$. WTI 94,2$. Bitcoin 0,2% (78.097$). Ether -1,8% (2.352$).

:: SESIÓN. Hoy día vendedor puesto que ayer fue muy comprador, al menos en NY (Europa floja y equivocándose, como frecuentemente). Como nadie sabe si pasa o no pasa petróleo por Ormuz, si realmente US controla o no controla el tráfico allí, el Brent ha rebotado por encima de la frontera psicológica de 100$/b. En paralelo, los resultados publicados son algo mixtos porque IBM, Tesla y Essilor no han estado a la altura, aunque Lam Research, ST Micro, Nestlé y L’Oreal bien y/o han batido expectativas. Ambos factores, petróleo y resultados corporativos, dejan hoy al mercado más bien frío y con ganas de tomar algunos beneficios enseguida por si acaso, sobre todo NY tras los fuertes rebotes de ayer.

:: GEOESTRATEGIA. Tono algo más complicado, con negociaciones US/Irán tan confusas que no se sabe si existen. Como US incautó hace 24h un petrolero iraní y mantiene bloqueados los puertos iraníes, Irán incautó ayer 3 buques portacontenedores, atacando uno de ellos. Son acciones típicamente adoptadas por las partes en conflicto durante cualquier negociación para tratar de obtener una posición de ventaja.

La UE cambia de postura con respecto a extraer petróleo y gas del Ártico: con la guerra en Irán ahora se plantea extraer; empezaría por la costa norte de Noruega, incluida la isla de Svalbard (donde hay bastante población rusa, por cierto), pero no es difícil suponer que lo relevante está en Groenlandia. Este repentino cambio de actitud europea hacia un cierto realismo energético probablemente responde a la amenaza de Rusia de bloquear el petróleo que llega desde Kazakstán hasta Alemania (refinería PCK a 100km) a través del oleoducto Druzhba y del cual depende en un 90% Berlín (queroseno para aviones, gasoil para calefacción, etc). Y Rusia puede hacerlo por 2 razones: (i) Kazakstán es un estado vasallo de Rusia, en la práctica. (ii) El oleoducto atraviesa territorio ruso.

:: COMPAÑÍAS. Tono mixto, sin llegar a ser malo. IBM, Tesla y Essilor flojas. Lam Research, ST Micro, Nestlé y L’Oreal bien y/o han batido expectativas. El flujo de publicación gana intensidad hoy: SAP, Intel, Baker Hughes…

:: MACRO. Ayer la Confianza del Consumidor UEM de abril salió floja y peor de lo esperado (20,6 vs -17,3 esperado vs -16,4 marzo). Y el Gob. Alemán revisó a la baja su estimación de PIB’26 hasta 0,5% vs 1,0% estimado en enero y PIB’27 hasta 0,9% desde 1,3%. Sus anteriores estimaciones parecían más un deseo que una estimación realista, así que esta revisión no tiene demasiada importancia.

Hoy es día de PMIs y conviene fijarse sobre todo en los Manufactureros, para comprobar qué tal aguantan porque los registros de abril ya recogen impacto por Irán. De momento, en India ya se ha publicado y ha sido bueno: 55,9 vs 54,1 esperado vs 53,9 anterior. Saldrán 9:30h ALE (51,4 esperado vs 52,2), 10h UEM (50,9 vs 51,6), 10:30h UK (50,3 vs 51,0), 15:45h US (52,5 vs 52,3)…

:: CONCLUSIÓN. Confusión y retrocesos, que debemos interpretar como una natural toma de beneficios tras la reciente etapa de subidas casi constantes en Wall St: de las 15 sesiones de abril, 12 subidas. Ayer el rebote fue especialmente intenso, así que la reacción natural para hoy es recoger algunos beneficios y esperar a conocer alguna novedad/clarificación sobre Irán/US/petróleo… pero lo más improbable es que la confusión continúe dominando este frente y el mercado prácticamente ya se ha acostumbrado a convivir con ello, como con Ucrania en su momento. Son conflictos de desgaste, siendo este de Irán menos peligroso a medio y largo plazo que el de Ucrania. Con resultados empresariales decentes o buenos e inflación relativamente poco afectada (o dentro de unos márgenes de deterioro perfectamente asumibles), las bolsas no sólo no deberían sufrir, sino mantener una evolución modesta y progresivamente alcista. Por eso, es probable que la sesión evolucione desde floja hacia algo mejor.

FIN

1

3

13

1,605

Apr 22

NY -0,6% US tech -0,4% US Semis 0,5% UEM -0,9% España -0,7% VIX 19,5% Bund 3,00%. T-Note 4,29%. Spread 2A-10A USA= 52pb B10A: ESP 3,46% PT 3,40% ITA 3,78% FRA 3,65% Euribor 12m 2,655% (fut.12m 2,729%). USD 1,175 JPY 187,1/€ 159,3/$. Oro 4.761 $. Brent 97,6$. WTI 88,5$. Bitcoin 2,8% (77.965$). Ether 3,5% (2.394$).

SESIÓN. Debería rebotar hoy lo que al final no rebotó ayer, aunque parecía que lo haría. Digamos ca. 0,5%, como referencia probable. En las últimas horas han publicado ASMI e Intuitive Surgical cifras buenas y batiendo expectativas. De hecho, los semiconductores volvieron a rebotar ayer ( 0,5%) y llevan 15 sesiones consecutivas haciéndolo ininterrumpidamente. Insistimos en que es una de las mejores inversiones que existen, conceptualmente. Danone ha cumplido con sus ventas. El frente corporativo sigue dando soporte. Y la inflación en UK publicada a 8AM ha salido incluso algo mejor de lo esperado: Subyacente 3,1% desde 3,2%; General 3,3% desde 3,0%, que no es una cifra en absoluto mala en este contexto de tensiones energéticas.

Trump extiende la tregua porque quiere bajo argumentos difíciles de defender, pero es cierto que el petróleo sigue por debajo de 100$ y que el Estrecho de Ormuz afecta sobre todo a China como compradora deseando comprar y a Irán y vecinos (A.Saudí, Kuwait, etc) como vendedores deseando vender. Como US puede controlar casi todo el petróleo que pasa por allí, es sólo cuestión de tiempo, y no mucho, que se alcance un acuerdo no reconocido que permita el paso del petróleo, aunque el iraní con cuentagotas para debilitar al régimen.

COMPAÑÍAS. ASMI e Intuitive Surgical bien, como ya comentado. Publican (BPA esperado): AT&T (0,549$), Boeing (-0,755$), Philip Morris (1,853$), IBM (1,807$), Tesla (0,340$), Lam Research (1,365$), Texas Instruments (1,375$). Además, L’Oreal publicará ventas tras el cierre europeo, como hoy Danone.

MACRO. Tras una inflación UK más bien buena, a 16h Confianza Consumidor UEM, que probablemente empeorará desde -16,3 (índice) en marzo. Kevin Warsh, quien reemplazará a Powell en la Fed, se insinuó ayer casi como hawkish/duro ante el Senado, defendiendo la independencia de la Fed frente al gobierno, lo cual parece más una actitud estética para conseguir la aprobación del Senado que una verdad de fondo. Y no hay más macro.

CONCLUSIÓN. Hoy podríamos pensar en bolsas ca. 0,5%, bonos algo comprados (TIR inferiores) y USD hacia 1,18/€, debiltándose. Rebotes silenciosos y discretos, pero lentamente encadenados semana tras semana e incluso sesión tras sesión. Eso es lo que venimos disfrutando desde que el mercado ha asumido que convivirá con las tensiones sobre el petróleo, pero sin que éstas tengan consecuencias graves sobre su precio por las razones geoestratégicas tantas veces comentadas. La inflación no se deteriora tanto como para preocupar (hoy hemos visto la británica), el ciclo aguanta deportivamente y los resultados corporativos siguen saliendo buenos. El mercado gana serenidad y eso permite pensar a medio y largo plazo en lugar de preocuparse por el corto, así que sólo puede rebotar, aunque no puede ser todos los días, obviamente.

FIN

1

17

1,731

RAMON FORCADA retweeted

Apr 22

Esta polémica me pilló dando una conferencia precisamente para el @ihcn_armada de la @Armada_esp y repito lo que dije: Armada solo hay una, la española, son las demás las que tienen que matizar su nombre. ¿O acaso otras marinas menos antiguas lo hacen? Royal Navy, Marine Nationale, Marina Militare… menos debería hacerlo la nuestra: la Armada. De hecho, todos los marinos extranjeros se refieren a la nuestra como The Armada, lo dan por hecho.

Hace unos días me enteré de que a la Armada Española le han quitado “española”. Ahora solo es la Armada.

No odiamos lo suficiente a esta banda.

49

214

1,513

150,324

Apr 21

NY -0,2% US tech -0,3% US Semis 0,5% UEM -1,2% España -1,2% VIX 18,9% Bund 2,97%. T-Note 4,25%. Spread 2A-10A USA= 52pb B10A: ESP 3,41% PT 3,36% ITA 3,70% FRA 3,60% Euribor 12m 2,702% (fut.12m 2,729%). USD 1,178 JPY 187,1/€ 158,9/$. Oro 4.785 $. Brent 94,7$. WTI 88,0$. Bitcoin 2,2% (75.826$). Ether 1,9% (2.312$).

SESIÓN. El mercado ha terminado asumiendo el “modo convivir con los problemas”, como ya hizo en su momento con Ucrania, así que es probable que hoy vuelva a rebotar (¿ 0,3%?) apoyado en la publicación de unos resultados empresariales 1T 2026 que siguen siendo buenos.

Después de 3 semanas consecutivas subiendo, con subidas semanales superiores a 3% ( 4,5% la pasada), NY decidió tomarse un ligero respiro ayer, prácticamente testimonial. El patrón es muy parecido en Europa. El petróleo permanece por debajo de la frontera psicológica de 100$/b., a pesar de que Irán se resiste a aceptar unas negociaciones que, sin embargo, el régimen necesita para sobrevivir financieramente. Precisamente porque probablemente eso resulta evidente para todo el mundo, el mercado no se altera cuando las noticias sobre las negociaciones son “malas” y Ormuz permanece bloqueado. El petróleo se mantiene en precios soportables, que no significa “buenos”, pero entiende que puede convivir con ello porque el desbloqueo del petróleo será un asunto de largo plazo, como lo es la guerra en Ucrania. Porque asistimos a un proceso mucho más importante que los vaivenes del día a día: la neutralización de la amenaza de una potencia emergente (China Rusia Corea Norte Irán Venezuela) sobre la dominante (US), tanto en el plano geoestratégico como militar, estando ambos estrechamente interrelacionados. Asistimos a un cambio de paradigma. Y eso lleva tiempo.

COMPAÑÍAS. Deberían ayudar hoy. Temprano han publicado Thales (Ventas mejores de lo esperado gracias a Defensa) y Enagás (cifras en línea). Por la tarde publicarán (BPA esperado) a las 18h ASMI (4,139€) y en US varias de primera línea: GE (1,601$), United Health (6,571$), Northrop Grumman (6,043$), RTX (1,528$), 3M (2,002$), Intuitive Surgical (2,096$) y United Airlines (1,087$).

MACRO. Influencia neutral o algo positiva hoy. Ha salido Paro bueno en UK a 8AM: 4,9% vs 5,2% anterior. A las 11h saldrá un ZEW (Sentimiento Económico) Alemania flojo: -5,0 vs -0,5. Y a las 14:30h unas Ventas Por Menor en US con buen aspecto estético (ya veremos el fondo): 1,4% vs 0,6%. Y 16h Kevin Warsh, gobernador de la Fed desde mayo (salvo imprevistos) en sustitución de Powell ante Comité Bancario del Senado. Esto sí puede ser interesante si aludiera a tipos/inflación, lo cual parece probable.

CONCLUSIÓN. Rebote suave después de descansar ayer. Sujeto a incertidumbre por US/Irán, si negocian o no y cuáles son las declaraciones. Pero la credibilidad de cualquier pronunciamiento es muy baja a estas alturas, así que es probable que el mercado siga su curso benigno porque lo que importan son tipos bajos, inflación no preocupante, ciclo económico moderada pero fiablemente expansivo y resultados empresariales buenos.

FIN

1

16

1,417

Apr 16

NY 0,8% US tech 1,4% US Semis 0,2% UEM -0,7% España -0,6% VIX 18,2% Bund 3,03%. T-Note 4,27%. Spread 2A-10A USA= 52pb B10A: ESP 3,47% PT 3,43% ITA 3,80% FRA 3,66% Euribor 12m 2,756% (fut.12m 2,794%). USD 1,180 JPY 187,5/€ 158,9/$. Oro 4.821 $. Brent 94,6$. WTI 91,3$. Bitcoin 1,5% (75.089$). Ether 1,7% (2.357$).

SESIÓN. Presenta aspecto de rebotar otro poco hoy. Esta madrugada TSMC ha batido expectativas de largo (BPA 58% vs 38% esperado; guías 2T 2026 muy buenas). Se extiende el optimismo con respecto a un final próximo a la guerra en Oriente Medio, tanto por conversaciones US/Irán (parece que Irán estaría dispuesto a permitir el paso libre y seguro por Ormuz) como por la posibilidad de un alto el fuego por parte de Israel en el sur del Líbano. Además, ayer por la tarde europea publicaron M.Stanley y BoA batiendo expectativas y parece que las cifras de las compañías de lujo dejan de empeorar cifras. Todo esto es pro-bolsas.

Wall St ha rebotado todos los días de abril, en mayor o menor medida, excepto el día 10 (-0,1%). Europa alterna rebotes con retrocesos, más insegura. Pero los 2 cambios más relevantes a lo largo de abril son el abaratamiento del petróleo (Brent) desde ca.110$ hasta ca. 95$ (72,5$ pre-Irán) y la caída de la volatilidad (VIX) desde ca.25% hasta niveles inferiores al 20%. Ambas mejoras son relevantes para bolsas y bonos.

HOY publican PepsiCo (12h) y Netflix (22h). Salen en US 14:30h el Paro Semanal (215k vs 219k), 14:30h Philly o Índice de Actividad de la Fed de Filadelfia (10,0 vs 18,1), 15:15h Producción Industrial ( 0,1% vs 0,2%) y 15:15h Grado de Utilización de la Capacidad Productiva (repetir en 76,3%). Son registros de mar4zo y abril, así que ya incorporan los efectos de la guerra en Irán y, por eso, son representativos. Lo más probable es que las cifras de PepsiCo y Netflix cumplan o batan expectativas, mientras que la macro americana indicará que el ciclo económico no sufre prácticamente daños. Y hablan Williams/Fed (14:35h), Miran/Fed (16:35h) y Lane/BCE (20:30h). No es probable que ninguno de ellos influya sobre el mercado de forma relevante porque Williams y Miran se contrarrestarán entre sí al ser dovish vs hawkish, mientras que Lane está de salida del BCE (mayo 2027), así que será muy correcto y no asumirá riesgos.

CONCLUSIÓN. Las buenas cifras corporativas recientes, el petróleo moderándose, la volatilidad a la baja, la posibilidad del fin de la guerra y una macro americana más bien sólida deberían permitir que los rebotes de bolsas continúen en versión suave (¿ 0,2%?) y que los bonos estén más bien comprados (TIR a la baja), sobre todo los europeos.

FIN

1

8

1,341

Apr 6

NY 0,1% US tech 0,1% US Semis 0,4% UEM -0,7% España -0,1% VIX 23,9% Bund 2,99%. T-Note 4,36%. Spread 2A-10A USA= 50pb B10A: ESP 3,48% PT 3,41% ITA 3,85% FRA 3,68% Euribor 12m 2,799% (fut.12m 2,984%). USD 1,153 JPY 183,9/€ 159,6/$. Oro 4.658 $. Brent 109,9$. WTI 111,7$. Bitcoin 2,4% (69.214$). Ether 3,1% (2.132$).

SESIÓN. La semana pasada empezó a arreglarse, sobre todo desde el martes. En particular, desde la sesión americana del martes porque empezó a extenderse la sensación de que la guerra en Irán tiene un final muy cercano. Hoy estarán cerradas las bolsas europeas, pero Wall St abierto y sus futuros viene tibios (-0,1%) pero no mal. A lo largo de esta semana debería comprobarse que el fin de la guerra en Irán está ya aquí. Debería confirmarse mañana con algún acuerdo para reabrir el Estrecho de Ormuz ante otro ultimátum de Trump. Es probable un giro a mejor en base a 3 razones:

(i) Irán ya no tiene medios militares, así que la amenaza está neutralizada, incluso la nuclear. Este era el principal objetivo de EE.UU. e Israel. A partir de ahora Trump empleará un tono triunfalista que influirá favorablemente en el mercado. Si se reabre Ormuz, mejor. Si no, el mercado se habituará a una guerra más larga, conviviendo con ella y con un petróleo en el rango 100/115$/b.

(ii) Los estados del Golfo Pérsico/Omán (A.Saudí, UAE, etc) dicen que se coordinarán con EE.UU. para permitir la libre navegación incluso por la fuerza. Irán queda sin aliados regionales, quienes saben que necesitan vender petróleo para sobrevivir. Y la Guardia Revolucionaria iraní queda neutralizada sin petróleo.

(iii) El Ministro de Exteriores iraní (Araqchi) ha admitido negociaciones con EE.UU. (Witkoff) para una salida negociada, así que la Guardia Revolucionaria se queda sola promoviendo la guerra. El régimen se ha dividido. Divide et vinces…

CONCLUSIÓN. Defendemos que la paciencia y la sangre fría merecen la pena. Estamos ya en un proceso de normalización que tendrá altibajos, pero el petróleo retrocederá poco a poco hacia 90/100$/b (estimamos 85$/b en Dic.’26) y bolsas y bonos recuperarán confianza progresivamente, tras una etapa confusa pero mejor que comenzó el jueves en Wall St. No todo ha terminado, pero sí ha comenzado el proceso de normalización. Insistimos: “Para ganar, hay que estar”. Incluso es probable que hoy consiga rebotar otro poco, aunque sea de manera insegura, como el jueves pasado. Por cierto, la semana pasada fue francamente buena, a pesar de lo confuso de la situación: Wall St 3,4%, semis 5%, UEM 3,4%, España 4,5%...

FIN

1

3

19

6,464