Karl-Bertil Jonsson

Joined August 2020

- Tweets 1,290

- Following 245

- Followers 761

- Likes 4,058

255 Photos and videos

Eminente Rydell på AFV ser 40% uppsida i $CAG trots, i mina ögon, konservativa estimat.

CAG standalone 74 mkr EBITA 2025 som bör boostas med ca 2 mkr 2026 tack vare bättre kalender.

Clara med troligen något dopade 22 mkr EBITA ’25 bidrar 9 månader 2026.

affarsvarlden.se/analys/cag-…

1

14

1,310

Trevlig analys av Qualisys!

VD verkar konfident gällande resterande del av 2026 och lyssnar man mellan raderna tror han på högre tillväxt än Affärsvärldens -3%.

Även kul att man jobbar på ökad transparens för aktieägarna med confcalls m.m!

Discl äger

affarsvarlden.se/analys/qual…

1

12

1,682

Kul tråd! Man har hunnit uppleva en del saker sedan 2020.

Jag samlat på intressanta uttalanden, grafer och obskyra händelser i aktiemarknaden sedan 2020.

Du kommer matas med orsaker att sälja aktier, men saker tenderar att lösa sig. Hoppas denna tråd kan ge perspektiv.

...

1

675

Kan tyvärr inte undvika bli lite konspiratorisk efter hans historiskt tveksamma insynshandel

May 28

HAHAHAHAAAAAAA

Världens mest genomskinliga. Öka EBIT lite genom aktiveringar, särnotera någon skit värd 0kr som har "AI" i namnet, lyckas få med lite poddar på tåget sen kliver konduktören själv av när trolleritricket är utfört.

$UPSALE

7

3,178

Underskattad podd som ännu en gång levererar en intressant gäst!

Dagens podd. Ett samtal med VDn för Qualisys. open.spotify.com/episode/2SM…

1

5

1,581

Kul med förvärv i Exsitec!

Adderar 40 MNOK EBITA och gör bolaget ca 25% större än idag. 32% återkommande intäkter och breddar verksamheten i Norge.

Säljare är en norsk familj spabogruppen.com/key-facts

7x EBITA förutsatt maximal tilläggsköpeskilling

mfn.se/a/exsitec-holding/exs…

Bolagsspecifikt är det troligen sämre med triggers i närtid. Något fint förvärv kanske? Skuldsättningen nu under 1x EBITDA.

Annars tror jag mer på en bredare vändning för kvalitativa IT-bolag kopplat till AI-bäsen som varit/är

1

1

13

3,983

Bra tråd och kul om fler kan få upp ögonen för Qualisys.

Då var det dags för nästa casetråd. Denna gång Qualisys $QSYS som seglat upp som mitt största innehav. Vill även passa på att tacka för den fina responsen på tidigare casetrådar!

2

1,209

Solid Q1 från norska Sentia

Omsättningen upp 12,7% y/y

- Svag orderingång inom HENT, många projekt i Fas 1 som ej ingår ännu

EV 3,3 mdr NOK med ett R12 EBT på 772m.

EV adj. för normalized NWC ca 4,6 mdr = 6x EBT

FCF exkl NWC = 7x

Äger fortsatt denna kapitallätta branschledare

6

810

$NYAB stabil insats under årets minsta kvartal

Orderingången 21%

Orderboken 27%

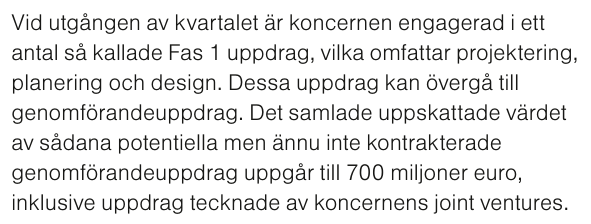

Fas 1-projekt med 700 MEUR intäktspotential

Stundande vändning av finska verksamheten

11,7x EBIT R12 som bör falla ner till 9x för 2026

Konverterar 90-100% av EBIT till FCF

Återköp i dec

6

11

2,185

Vad är nedsidan i Qualisys på dessa nivåer (8,4x EBIT R12)? Enormt starka inom life science (universitetsforskning mm) och minimal AI/Gaming-påverkan till skillnad från närmaste konkurrenterna.

Diskuterar gärna 😀

1

10

1,950

Stabil rapport av Exsitec!

- Org. tillväxt fortsatt dämpad med 1%

- Programvaruintäkterna växer 14% och utgör mer än en fjärdedel av sales

- Orderingång nya kunder 38%

- EBITA-marg. från 19,0 till 22,3%

- EBITA i Sverige 41%

- VPA 20%

EV/EBITA nere på 10x R12

Äger fortsatt

2

2

14

4,678

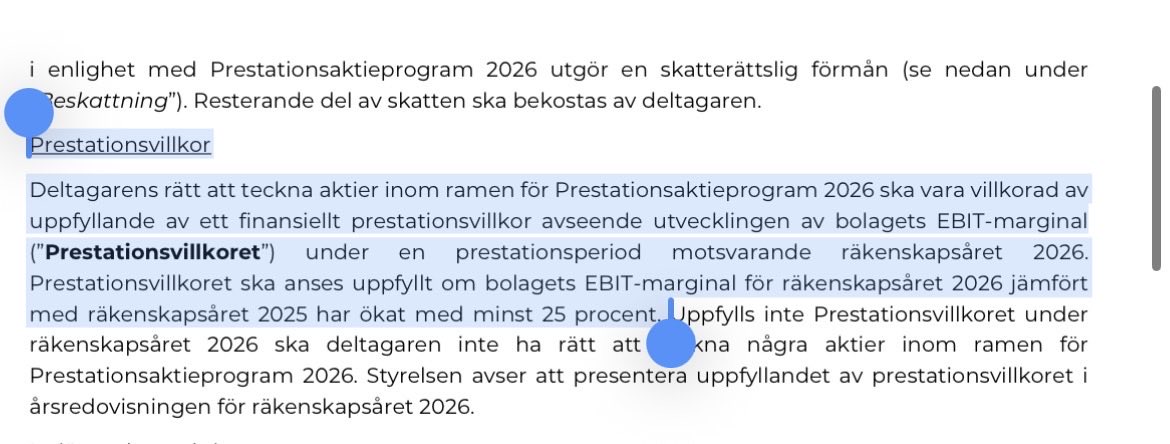

Nellys ledning jobbar återigen för fortsatt fin marginalexpansion. Incitamentsprogram som kräver 25% ökning av EBIT-marginalen skulle innebära cirka 16,5% EBIT för 2026.

$NELLY

2

58

6,330

Bra tråd om CAG som parerat lågkonjunkturen och har en imponerande kundbas!

Största risken framåt kommande VD-byte, även om ersättaren har flera års bolagskännedom från sin roll i styrelsen.

Skissar på 7,5x EBITA N12m inkl tilläggsköpeskilling men exkl cash build-up. Äger aktier

Längesedan jag skrev någon form av case-tråd, i brist på idéer, men har på sistone kikat en hel del på CAG Group $CAG som seglat upp som mitt största innehav. Tänkte därför komma med en liten tråd om mina tankar kring bolaget:

3

9

2,563

Bra genomgång av börsens finaste konsultbolag! Tror dock AFV är något pessimistiska i tillväxtutsikterna givet satsningarna på järnvägen i allmänhet och ERTMS i synnerhet.

Discl äger aktier $SIBEK

affarsvarlden.se/analys/sibe…

5

693

Funderat en del på de nya bolånereglerna och hur det kommer påverka bostadsmarknaden och börsbolagen.

Detta ”5-årsintervall” som införs för omvärderingar känns som döden för renoveringsobjekt. Kommer krävas rejält med EK hos köparen för att finansiera detta jmf med tidigare.

Mar 5

Isak har koll på hur marknaden fungerar. Det har inte gemene bostadsägare.

2

5

2,554

Detta innebär alltså att du inte kan fortsätta renovera så som du kunde tidigare. Knäckfrågan bör vara hur godtycklig syn bankerna kommer ha på skrivelsen om omvärdering vid ”omfattande renovering”.

1

344

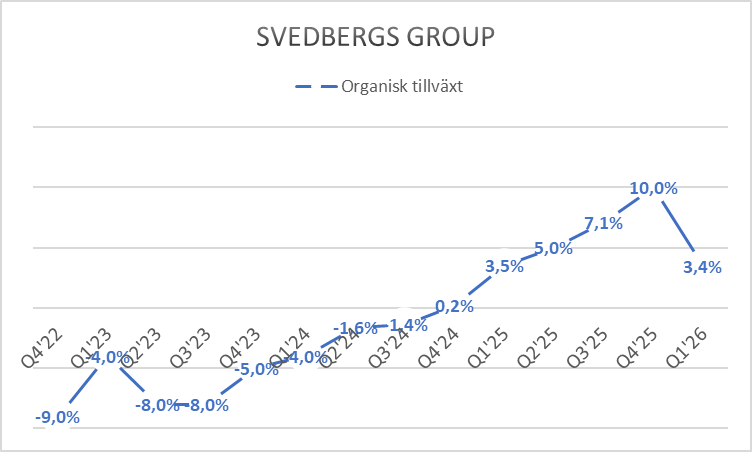

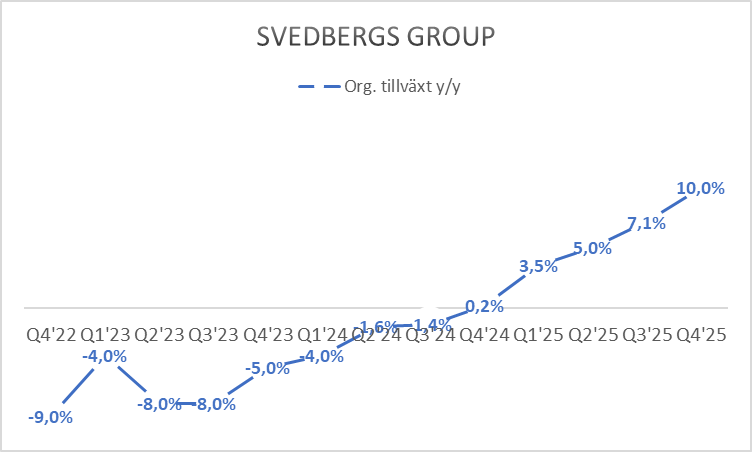

Ser man till börsen känns det inte positivt för bolag som Svedbergs, Bygghemma osv. Kombinerat med sänkt ROT-avdrag lär det inte bli något klang-och-jubel-år för Smartcrafts alla små hantverkare till kunder.

Vad tror ni andra? Finns det någon second-level-tanke man glömmer här?

1

2

420