Joined December 2024

- Tweets 1,072

- Following 20

- Followers 39

- Likes 17

113 Photos and videos

Jun 16

WGC | Merkez Bankası Altın Rezervleri Anketi 2026: Bilgilendirme Raporu

World Gold Council tarafından gerçekleştirilen 2026 Merkez Bankası Altın Rezervleri (CBGR) anketi, küresel çapta merkez bankalarının altın rezervlerine yönelik artan ilgisini ve stratejik bir varlık olarak altına duyulan sarsılmaz güveni ortaya koymaktadır. 76 merkez bankasının katılımıyla rekor düzeye ulaşan anket verilerine göre, katılımcıların �'u önümüzdeki 12 ay içinde küresel altın rezervlerinin artacağını öngörmektedir. Daha da önemlisi, katılımcıların E'i kendi kurumlarının altın rezervlerini artırmayı planladığını belirtmiştir; bu oran anket tarihindeki en yüksek seviyedir.

Temel bulgular, ABD dolarına olan güvenin zayıfladığını, buna karşılık altının kriz dönemlerindeki performansı, portföy çeşitlendirmesi ve uzun vadeli değer koruma özelliği nedeniyle ön plana çıktığını göstermektedir. Ayrıca, merkez bankalarının altın saklama yerlerini çeşitlendirme eğiliminde olduğu ve operasyonel yönetimde aktif stratejilere yöneldiği gözlemlenmektedir.

1. Altın Rezervlerine Yönelik Genel Beklentiler

Anket sonuçları, merkez bankası topluluğunun altına yönelik oldukça iyimser bir tutum sergilediğini göstermektedir.

* Küresel Rezerv Artışı: Katılımcıların �'u küresel altın rezervlerinin önümüzdeki yıl artmasını beklemektedir. Bu görüş, hem gelişmiş ekonomiler hem de Yükselen Piyasalar ve Gelişmekte Olan Ekonomiler (EMDE) arasında tutarlılık göstermektedir.

* Kurumsal Alımlar: Merkez bankalarının E'i kendi rezervlerini artırma niyetindedir. Bu oran, 2025 yılındaki C'lük seviyeden yukarıya doğru bir ivme sergilemektedir.

* Uzun Vadeli Görünüm: Katılımcıların �'ü, altının önümüzdeki beş yıl içinde toplam rezervler içindeki payının artacağını (orta veya önemli derecede) düşünmektedir. 2025 yılında bu oran v seviyesindeydi.

2. Rezerv Yönetimini Şekillendiren Temel Faktörler

Merkez bankalarının rezerv yönetimi kararları üzerinde ekonomik ve jeopolitik belirsizlikler belirleyici olmaya devam etmektedir.

Kararları Etkileyen Genel Konular

Aşağıdaki tablo, merkez bankalarının rezerv yönetimi kararlarında en çok dikkate aldığı konuları göstermektedir:

Faktör Önem Derecesi (%)

Faiz Oranları �

Jeopolitik İstikrarsızlık �

Enflasyon Endişeleri y

Potansiyel Tic. Çatışmaları / Tarifeler T

Mali Sürdürülebilirlik Endişeleri S

Altın Tutma Nedenleri

Altın, kendine has özellikleriyle stratejik bir rezerv varlığı olarak kabul edilmektedir. Katılımcıların belirttiği en önemli nedenler şunlardır:

* Kriz Dönemi Performansı: � (Rekor seviye)

* Uzun Vadeli Değer Deposu / Enflasyon Koruması: �

* Etkili Portföy Çeşitlendiricisi: �

* Çeşitlendirme Politikası: �

* Jeopolitik Risk Koruması: x

3. Uluslararası Para Sistemi ve Döviz Kompozisyonu

Anket, küresel rezervlerin para birimi kompozisyonunda bir değişim beklentisini ortaya koymaktadır.

* ABD Doları (USD): Katılımcıların t'ü, beş yıl içinde ABD dolarının küresel rezervlerdeki payının "orta veya önemli derecede" daha düşük olacağını öngörmektedir. Bu beklenti, doların hakimiyetinin kademeli olarak azaldığına dair IMF verileriyle (COFER) örtüşmektedir.

* Çin Yuanı (RMB) ve Euro (EUR): Katılımcıların çoğu bu para birimlerinin payının büyük ölçüde değişmeyeceğini veya sınırlı bir artış göstereceğini düşünmektedir.

* Finansman Kaynakları: Yeni altın alımlarının nasıl finanse edileceği sorulduğunda, katılımcıların yarısı yerel para birimiyle yerel satın alma programlarını, 8'i ise mevcut rezerv varlıklarının satışını işaret etmiştir.

4. Operasyonel ve Teknik Yönetim

Altın rezervlerinin yönetimi ve saklanması konusunda stratejik bir profesyonelleşme ve çeşitlendirme eğilimi hakimdir.

Yönetim Biçimi

* Ayrı Yönetim: Merkez bankalarının v'sı altını diğer rezerv varlıklarından ayrı bir kalem olarak yönetmektedir.

* Aktif Yönetim: Katılımcıların 7'si altın rezervlerini aktif olarak yönettiğini belirtmiştir. Aktif yönetimin temel gerekçeleri olarak "getiriyi artırma" (�) ve "risk yönetimi" (B) öne çıkmaktadır. Özellikle risk yönetimi gerekçesi 2025 yılındaki "'lik seviyeden keskin bir artış göstermiştir.

Saklama ve Kasa Konumları

Bank of England halen en popüler saklama konumu olsa da, rezervlerin fiziksel olarak nerede tutulduğuna dair tercihlerde değişimler yaşanmaktadır:

Saklama Konumu Tercih Oranı (%)

Bank of England W

Yerli (Yurt İçi) Depolama I

Uluslararası Ödemeler Bankası

İsviçre Ulusal Bankası (SNB) %6

Yanıt Vermemeyi Tercih Edenler

Önemli Eğilim: Katılımcıların 'u son 12 ay içinde yurt dışındaki saklama yerlerini çeşitlendirdiğini, %9'u ise yurt içi depolamayı artırdığını belirtmiştir. Bu durum, saklama güvenliği ve lojistik çeşitlendirmeye verilen önemin arttığını kanıtlamaktadır.

5. EMDE ve Gelişmiş Ekonomiler Arasındaki Farklar

Anket, gelişmiş ekonomiler ile yükselen piyasa ve gelişmekte olan ekonomi (EMDE) merkez bankaları arasında bazı görüş ayrılıklarını da ortaya koymaktadır:

* Enflasyon ve Jeopolitik: EMDE katılımcıları, gelişmiş ekonomilere kıyasla enflasyon (�'e karşı a) ve jeopolitik durum (�'e karşı g) konusunda çok daha endişelidir.

* Ticaret Çatışmaları: Potansiyel ticaret çatışmaları EMDE bankaları için (`) gelişmiş ekonomi bankalarına (3) göre neredeyse iki kat daha kritik bir konudur.

* Tarihsel Miras: Gelişmiş ekonomilerin �'ü altını "tarihsel bir miras varlığı" olarak görürken, bu oran EMDE ülkelerinde sadece 3'tür. Bu, gelişmekte olan ülkelerin altına daha çok aktif ve stratejik bir varlık olarak yaklaştığını göstermektedir.

Sonuç

2026 yılı anketi, merkez bankalarının altına olan talebinin öngörülebilir gelecekte sağlıklı kalmaya devam edeceğini göstermektedir. Küresel ekonomik ve jeopolitik ortamın giderek daha dalgalı ve öngörülemeyen bir hal almasıyla birlikte, altının üç temel yatırım hedefi olan güvenlik, likidite ve getiri özellikleri merkez bankaları için kritik önemini korumaktadır. Rezerv yöneticileri, belirsizliklere karşı bir kalkan olarak altını portföylerindeki stratejik ağırlığını artırmaya devam etmektedir.

#GOLD

2

79

Jun 15

WGC | Bilgilendirme Belgesi: Küresel Piyasalar ve Altın Analizi - "Zorlu Durumlar" (15 Haziran 2026)

15 Haziran 2026 itibarıyla küresel piyasalar, kalıcı enflasyon baskıları, merkez bankalarının sıkılaşma politikaları ve jeopolitik belirsizliklerin damga vurduğu "zorlu bir dönemden" (sticky wickets) geçmektedir. ABD tüketici enflasyonunun (CPI) %4,2 ile son üç yılın en yüksek seviyesine ulaşması ve Avrupa Merkez Bankası'nın (ECB) üç yıl aradan sonra ilk kez faiz artırması, piyasalardaki risk algısını artırmıştır. Altın fiyatları, 200 günlük hareketli ortalamasının altına inerek teknik bir kırılma yaşamış ve Kasım 2025'ten bu yana en düşük seviyesi olan 4.186 dolar/ons seviyesine gerilemiştir. ABD ve İran arasındaki geçici anlaşma petrol fiyatlarını bir miktar rahatlatsa da, küresel ekonomik görünümdeki belirsizlikler ve merkez bankalarının "şahin" tutumu varlık fiyatları üzerinde baskı oluşturmaya devam etmektedir.

1. Makroekonomik Görünüm ve Enflasyon Baskıları

Küresel ekonomide enflasyon temel bir endişe kaynağı olmayı sürdürmektedir. Başlıca ekonomilerde manşet enflasyon ivme kazanmıştır:

* ABD: Mayıs ayında CPI yıllık %4,2'ye yükselerek 2023'ten bu yana ilk kez %4 sınırını aşmıştır. Üretici fiyatları (PPI) ise yıllık %6,5 artış göstererek Fed'in faiz oranlarını "daha uzun süre yüksek" tutacağı beklentisini güçlendirmiştir.

* Avrupa: ECB, enflasyon endişeleri nedeniyle faiz oranlarını 25 baz puan artırarak %2,25'e çıkarmıştır. Kurum, 2026 büyüme tahminini %0,8'e düşürürken, enflasyon beklentisini %3'e yükseltmiştir.

* Asya: Çin'in ihracatı Mayıs ayında beklentileri aşarak ,4 artmıştır. Japonya'da ise zayıf iş yatırımları nedeniyle GSYH büyümesi %1,8'e aşağı yönlü revize edilmiştir. Hindistan'da perakende enflasyonu gıda ve yakıt fiyatlarının etkisiyle %3,93'e yükselmiştir.

2. Altın Piyasası Analizi ve Teknik Görünüm

Altın fiyatları, merkez bankalarının sıkılaşma döngüsü ve artan reel getiriler nedeniyle ciddi bir baskı altındadır.

Fiyat Hareketleri ve Yatırımcı Pozisyonları

* Fiyat Düşüşü: LBMA Altın Fiyatı (PM), geçen hafta %4,1 oranında değer kaybederek 4.186 dolar/ons seviyesinden kapanmıştır. Bu, son yedi ayın en düşük seviyesidir.

* ETF Çıkışları: Belirsizlikler, altın destekli borsa yatırım fonlarından (ETF) sürekli çıkışlara neden olmuştur. Kuzey Amerika ve Avrupa fonları geçen hafta toplamda 2.500 tondan fazla varlık kaybı yaşamıştır.

* Vadeli İşlemler: COMEX'te para yöneticilerinin net uzun pozisyonları azalmaya devam ederek 322,4 tona gerilemiştir.

Teknik Analiz ve Destek/Direnç Seviyeleri

Altın, uzun vadeli 200 günlük yükselen ortalamasının altına sarkarak "daha uyumlu bir düzeltme" riskini artırmıştır.

Seviye Tipi Değer Önem Derecesi

Direnç 4.428$ (200 günlük ortalama)

Direnç 4.611$ (55 günlük ortalama)

Destek 3.500$ (Nisan 2025 zirvesi)

Destek 4.075$ (Yılın en düşüğü / 8,2 geri çekilme)

3. Merkez Bankaları ve Politika Beklentileri

Bu hafta gözler özellikle ABD ve Japonya merkez bankalarındadır:

* Fed (ABD): Yeni Başkan Kevin Warsh liderliğindeki ilk toplantı yakından takip edilecektir. Piyasa, faizlerin sabit tutulmasını beklerken, Warsh'ın şahin bir duruş sergileyeceği ve bu yıl için herhangi bir faiz indirimi sinyali vermeyeceği tahmin edilmektedir.

* BoJ (Japonya): Enflasyon baskıları ve zayıf yen nedeniyle 25 baz puanlık bir faiz artışı beklenmektedir. Ancak bu hamlenin mali endişeleri tetikleyebileceği belirtilmektedir.

* BoE (İngiltere): Soğuyan işgücü piyasası ve siyasi belirsizlikler nedeniyle faizleri sabit tutması, ancak kalıcı enflasyon nedeniyle şahin duruşunu koruması beklenmektedir.

4. Diğer Varlık Sınıfları ve Risk Göstergeleri

Piyasalarda belirgin bir "riskten kaçış" (risk-off) havası hakimdir:

* Hisse Senetleri: Güçlü gelen ABD istihdam verileri sonrası faiz artışı beklentileriyle Nasdaq 100 endeksi Cuma günü %4'ten fazla düşüş yaşamıştır.

* Kripto Paralar: Bitcoin (XBT) agresif bir şekilde düşerek 61.785 dolar seviyesindeki kritik teknik desteği test etmeye başlamıştır. Bu seviyenin altındaki bir kapanış, trendin aşağı yönlü kalıcı hale gelmesine neden olabilir.

* ABD Doları (DXY) ve Getiriler: DXY endeksi 100 seviyesinin üzerine çıkarak yukarı yönlü bir eğilim sergilemektedir. 10 yıllık ABD reel getirileri ise %2,18 direncine doğru yükselmiştir.

* Petrol: ABD ve İran arasındaki Hürmüz Boğazı'nın yeniden açılmasına yönelik geçici anlaşma iyimserliğiyle Brent petrol fiyatları %6,25 düşerek 84,9 dolara gerilemiştir.

5. Jeopolitik Faktörler: ABD-İran Anlaşması

Hafta sonu ABD ve İran'ın bir ara anlaşmaya vardığı bildirilmiştir. 19 Haziran'da İsviçre'de yapılacak resmi görüşmeler, petrol piyasalarının normalleşmesi adına kritiktir. Bu gelişme enflasyonist endişeleri bir miktar hafifletse de, anlaşma şartlarının henüz müzakere aşamasında olması nedeniyle belirsizlikler korunmaktadır.

#GOLD

1

226

Jun 12

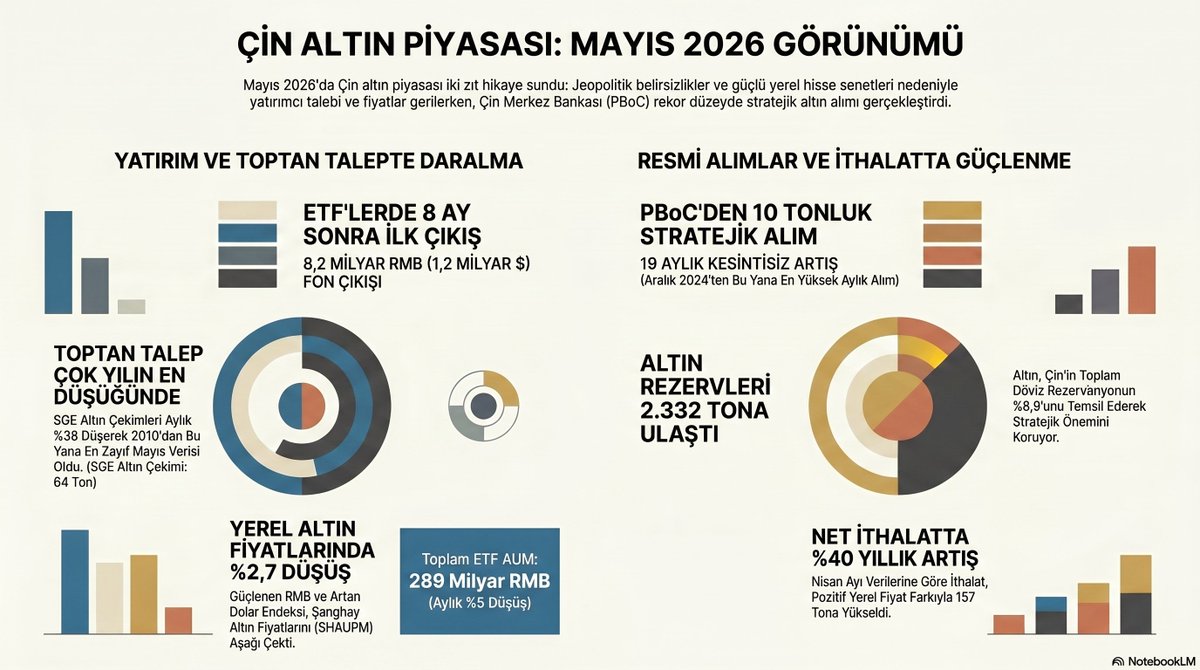

ALTIN & ÇİN

Çin'de bireysel yatırımcı ve ETF talebi kısa vadede yavaşlıyor ancak devlet tarafındaki altın birikimi hızlanıyor.

Yani piyasa ikiye ayrılmış durumda:

-Özel sektör → kâr realizasyonu ve bekle-gör modunda

-Merkez Bankası → agresif altın biriktirmeye devam ediyor

Bu nedenle kısa vadede Çin kaynaklı yatırım talebi altını desteklemekte zorlanabilir. Ancak orta ve uzun vadede Çin Merkez Bankası'nın sürdürdüğü rezerv çeşitlendirme politikası, küresel altın piyasası için yapısal olarak olumlu kalmaya devam ediyor.

#GOLD

2

46

Jun 11

Güncelleme:

Coinglass ısı haritasında BTC tarafında likidite kümeleri iki net bölge etrafında yoğunlaşmış durumda.

Yukarıda:

BTC 64.518$ — 74.94M

(Kümülatif kısa pozisyon likidasyon kaldıraç: 731.02M)

Aşağıda:

BTC 60.179$ — 71.39M

(Kümülatif uzun pozisyon likidasyon kaldıraç: 736.74M)

Hem yukarıdaki short likidite hem de aşağıdaki long likidite neredeyse eşit büyüklükte.

Bu da piyasanın şu an belirgin bir yön avantajı vermediğini, iki büyük likidite havuzu arasında sıkıştığını gösteriyor.

Likidite açısından soru şu:

Önce 64.5K üzerindeki shortlar mı temizlenecek,

yoksa 60.2K bölgesindeki long likiditesi mi hedef alınacak?

bitcoin:native #Bitcoin

2

41

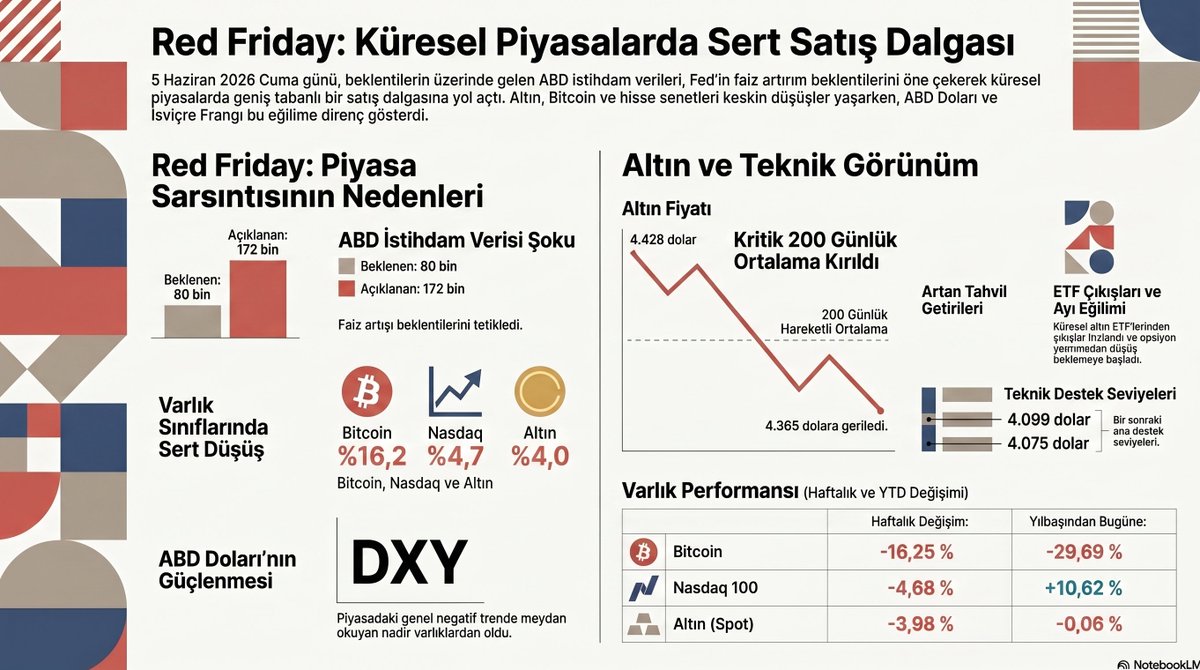

WGC | Küresel Piyasalar Analizi - "Kırmızı Cuma" (8 Haziran 2026)

5 Haziran 2026 tarihinde finansal piyasalarda yaşanan ve "Kırmızı Cuma" (Red Friday) olarak adlandırılan geniş çaplı satış dalgası, haftalık piyasa görünümünü temelinden sarsmıştır. Beklentilerin oldukça üzerinde gelen ABD istihdam verileri, Federal Rezerv'in para politikasını sıkılaştıracağı beklentilerini güçlendirerek tahvil faizlerini ve ABD dolarını (USD) yukarı taşırken; altın, gümüş, Bitcoin ve hisse senedi piyasalarında sert düşüşlere yol açmıştır. Altın, yıllık kazançlarını silerek kritik teknik destek seviyelerinin altına gerilemiş, Nasdaq 100 endeksi ise %4'ün üzerinde değer kaybetmiştir. Hafta sonu İran'ın İsrail'e yönelik saldırıları ise jeopolitik belirsizliği artırarak petrol fiyatlarını %5 oranında yükseltmiştir.

1. "Kırmızı Cuma" ve Tetikleyici Faktörler

5 Haziran Cuma günü piyasalarda görülen zayıflık, birçok faktörün bir araya gelmesiyle "kırmızı" bir ekran tablosu oluşturmuştur:

* ABD İstihdam Raporu: Mayıs ayı tarım dışı istihdam verisi 88.000 beklentisine karşılık 172.000 artarak piyasaları şaşırtmıştır. İşsizlik oranı %4,3'te sabit kalırken, bu güçlü tablo Fed'in faiz artırımı beklentilerini 2026 Aralık ayına çekmiştir.

* Teknik Kurulumlar: Altın, gümüş ve Bitcoin'deki kırılgan teknik yapılar satış baskısını derinleştirmiştir.

* Konumlanma ve Dengeleme: Hedge fonları ve Emtia Ticaret Danışmanlarının (CTA) ABD hisse senetlerindeki aşırı uzun pozisyonları ve kaldıraçlı ETF yeniden dengelemeleri satışı hızlandırmıştır.

* Jeopolitik Beklentiler: Hürmüz Boğazı'ndaki gerginliğin çözüleceğine dair (Polymarket'te r olasılıkla fiyatlanan) iyimser beklentilerin boşa çıkması piyasa moralini bozmuştur.

2. Altın Piyasası Analizi

Altın fiyatları, geçen hafta boyunca 4.500 dolar/ons seviyelerinde tutunmaya çalışsa da Cuma günü gelen verilerle sert bir darbe almıştır.

Fiyat Hareketleri ve Akışlar

* Sert Düşüş: LBMA Altın Fiyatı (PM) %4 düşerek 4.365,2 dolar/ons seviyesine gerilemiş ve yıl başından bu yana elde ettiği tüm kazançları silmiştir.

* ETF Çıkışları: Güçlü ABD verileri sonrası küresel altın ETF'lerinden çıkışlar hızlanmıştır. Özellikle Kuzey Amerika kaynaklı fonlarda (SPDR Gold Shares gibi) belirgin çıkışlar gözlenmiştir.

* Opsiyon Piyasası: Opsiyon yatırımcıları daha karamsar (bearish) bir tutuma geçmiş, delta skew değerleri bu değişimi yansıtmıştır.

Teknik Görünüm ve Destek/Direnç Seviyeleri

Altın, uzun vadeli yükselen 200 günlük hareketli ortalamasının (4.428 dolar) altına sarkarak daha derin bir düzeltme sinyali vermiştir:

Seviye Türü Fiyat ($) Notlar

Direnç 1 4.428200 günlük ortalama

Direnç 2 4.546Geçen haftanın zirvesi

Destek 1 4.264İlk kritik test

Destek 2 3.500Nisan 2025 zirvesi

Destek 3 4.099 Mart ayı dip seviyesi ve 8,2 Fibonacci geri çekilmesi

3. Diğer Varlık Sınıflarının Performansı

Varlık Haf. Değ. (%) YTD Değ. (%) Son Fiy / Sev.

Bitcoin -16,25% -29,69% 61.625,1

Gümüş -9,91% -5,34% 67,8

NDX -4,68% 10,62% 25.709,4

S&P 500-2,59% 7,86% 7.383,7

DXY 1,14% 1,78% 100,1

B. Petrol 3,64% 57,68% 90,5

* Bitcoin: Sert bir düşüşle 200 haftalık hareketli ortalama ve Fibonacci destek seviyelerini (61.785 / 57.780) test etmektedir.

* Hisse Senetleri: Nasdaq 100'de Cuma günü görülen %4'lük düşüş, Mart ayından bu yana süregelen yükseliş trendinde "gecikmiş bir düzeltme" olarak değerlendirilmektedir.

* Dolar ve Faizler: DXY endeksi 100,1 seviyesine yükselerek uzun süredir devam eden yatay bandının üst sınırını zorlamaya başlamıştır. ABD 10 yıllık reel getirileri keskin bir artışla %2,18 direncine yönelmiştir.

4. Bölgesel Ekonomik Görünüm

ABD

* İstihdam piyasası gücünü korurken, ISM İmalat (54,0) ve Hizmet (54,5) PMI verileri beklentileri aşmıştır. Firmaların tedarik ve fiyat endişeleriyle siparişleri öne çektiği gözlenmiştir.

Avrupa

* Euro Bölgesi'nde özel sektör aktivitesi 18 ayın en düşük seviyesine (PMI 48,5) gerilemiştir.

* Enflasyon Mayıs'ta %3,2'ye yükselerek ECB'nin %2 hedefinin üzerinde kalmaya devam etmiştir.

* Ekonomi ilk çeyrekte %0,2 daralmış, İrlanda (% -12,1) ve Fransa'daki düşüşler bu daralmada etkili olmuştur.

Asya

* Japonya: Reel ücretler Nisan ayında %1,9 artışla beklentileri aşsa da hanehalkı harcamaları üst üste beşinci ayda da düşüş göstermiştir.

* Çin: İmalat aktivitesinde büyük devlet şirketleri (PMI 50,0) ile küçük özel firmalar (RatingDog PMI 51,8) arasında ayrışma devam etmektedir.

* Hindistan: GSYH ilk çeyrekte %7,8 büyüme ile beklentileri aşmıştır.

5. Gelecek Haftanın Gündemi (Önemli Takvim)

Önümüzdeki hafta piyasaların odağında ABD enflasyon verileri ve ECB'nin faiz kararı olacaktır:

* Çarşamba (10 Haziran): ABD TÜFE (CPI) verisi. Çekirdek enflasyonun yapışkan seyretmesi beklenmektedir. Çin TÜFE ve ÜFE verileri.

* Perşembe (11 Haziran): ECB Faiz Kararı. Bir faiz artırımı beklenmekte olup, geleceğe dönük rehberlik kritik önemdedir. ABD ÜFE (PPI) verisi.

* Cuma (12 Haziran): ABD Michigan Tüketici Güven Endeksi.

Kritik Uyarı: ABD TÜFE verisinde yukarı yönlü bir sürpriz, "daha uzun süre yüksek faiz" beklentilerini pekiştirerek doları ve getirileri daha da yukarı taşıyabilir, bu da altın üzerindeki baskıyı artırabilir.

solana:GoLDppdjB1vDTPSGxyMJFqdnj134yH6Prg9eqsGDiw6A #GOLD

2

138

Coinglass ısı haritasında BTC tarafında likidite kümeleri ciddi şekilde yukarıda yoğunlaşmış durumda.

Öne çıkan short likidasyon cepleri:

BTC 67.831$ — 138.18M

(Kümülatif kısa pozisyon likidasyon kaldıraç: 1.63B)

BTC 69.214$ — 102.69M

(Kümülatif kısa pozisyon likidasyon kaldıraç: 2.30B)

Haritadaki en dikkat çekici nokta, 69K bölgesi artık devasa bir short likidite mıknatısına dönüşmüş durumda. Kümülatif kısa pozisyon likidasyon kaldıraç 2.30B seviyesine ulaşmış ve mevcut haritadaki en büyük likidite kümelerinden biri haline gelmiş durumda.

Yapı şu şekilde okunuyor:

🔹 İlk önemli hedef: 67.8K

🔹 Ana squeeze bölgesi: 69.2K

🔹 Üst bantta yoğun likidite kümeleri 69K–70K aralığında birikiyor

Fiyat son dönemde sert düşüş sonrası aşağı bölgelerde konsolide olurken, piyasadaki kısa pozisyon yoğunluğu yukarıda büyük bir likidite havuzu oluşturmuş durumda.

Eğer momentum toparlanırsa, 67.8K ve özellikle 69.2K bölgesi kısa vadede piyasanın ana hedef alanı olabilir.

#BTC bitcoin:native

2

21

Küresel Merkez Bankası Altın Rezervleri Stratejik Analizi: Nisan 2026 Görünümü

1. Giriş: 2026 Finansal Ekosisteminde Altının Stratejik Konumu

2026 yılı küresel finansal mimarisi, fiat para birimlerine yönelik yapısal güven sorgulamaları ve artan jeopolitik kutuplaşmanın gölgesinde şekillenmektedir. Bu konjonktürde altın, merkez bankaları için yalnızca bir "güvenli liman" değil, aynı zamanda sistemik risklere karşı en likit ve karşı taraf riski taşımayan "jeopolitik hedge" mekanizması olarak yeniden konumlanmıştır. Portföy çeşitlendirmesinde oynaklığı absorbe eden bu stratejik varlık, rezerv yönetiminde savunma odaklı bir enstrümandan, egemen varlık fonları ve merkez bankaları için aktif bir istikrar çıpasına dönüşmüştür. Özellikle gelişmekte olan piyasaların (EMDE) rezerv kompozisyonlarında gerçekleştirdiği bu yapısal kayma, küresel finansın ağırlık merkezinin Doğu Avrupa ve Asya aksına doğru evrildiğinin en somut göstergesidir.

2. Küresel Trend Analizi: Mart Ayındaki Satışlardan Nisan Toparlanmasına

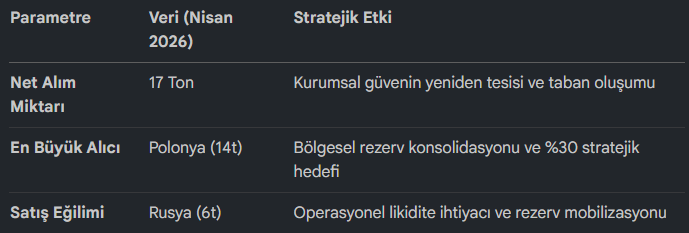

Merkez bankaları, Mart ayındaki taktiksel satış hacminin ardından Nisan 2026 itibarıyla 17 tonluk net alım gerçekleştirerek yapısal biriktirme trendine geri dönmüştür. Mart ayında gözlenen çıkışlar bir "trend dönüşü" değil, kurumsal likidite optimizasyonu olarak teyit edilmiş; Nisan ayı verileri ise piyasada güçlü bir taban oluştuğunu kanıtlamıştır.

Gönderideki EK1 isimli tablo, Nisan ayı operasyonlarının stratejik dökümünü sunmaktadır;

Nisan ayındaki bu toparlanma, merkez bankalarının altını fiat para birimlerinin (özellikle rezerv paralar) aşınan reel getiri ve artan yaptırım risklerine karşı temel bir koruma aracı olarak gördüğünü teyit etmektedir. Mart ayındaki dalgalanmanın kısa sürede yerini kararlı bir alım iştahına bırakması, bu eğilimin geçici bir reaksiyondan ziyade, uzun vadeli bir rezerv rasyonalitesi olduğunu göstermektedir. Bu bireysel ülke performansları, küresel trendin altındaki stratejik motivasyonları daha net ortaya koymaktadır.

3. Dominant Alıcıların Stratejik Profilleri: Polonya, Çin ve Çek Cumhuriyeti

Nisan ayı alımları, stratejik hedefleri netleşmiş üç ana aktör tarafından domine edilmiştir. Bu bankaların piyasaya verdiği mesaj, birikim sürecinin "hızlanarak devam edeceği" yönündedir.

* Polonya Ulusal Bankası (NBP): 14 tonluk alımıyla Nisan ayının lideri olan Polonya, toplam altın rezervini 595 tona çıkarmıştır. Yılbaşından bu yana gerçekleştirilen 45 tonluk alım, NBP'nin toplam rezervlerinin 0'unu altınla teminat altına alma yönündeki iddialı hedefine olan bağlılığını yansıtmaktadır.

* Çin Halk Bankası (PBoC): Mart ayındaki nispeten durağan seyrin ardından PBoC, Nisan ayında 8 tonluk alım yaparak alım temposunu yeniden hızlandırmıştır (intensified pace). Bu miktar, Aralık 2024'ten bu yana görülen en yüksek aylık artış olup, kesintisiz alım serisini 18. aya taşımıştır. 2.322 tona ulaşan toplam rezervler, bankanın toplam portföyünün %9'unu temsil ederek stratejik bir ağırlığa ulaşmıştır.

* Çek Ulusal Bankası (CNB): CNB, Nisan ayında gerçekleştirdiği 2 tonluk alım ile 38 aydır devam eden istikrarlı biriktirme stratejisini sürdürmüştür. Toplam rezervlerini 79 tona (%6 pay) çıkaran banka, kurumsal tutarlılığın altın piyasası için ne denli güçlü bir destek seviyesi oluşturduğuna dair ders niteliğinde bir profil sergilemektedir.

Bu alımlar, küresel arz-talep dengesinde merkez bankası talebinin fiyat duyarlılığından bağımsız olarak "fiyat yapıcı" bir güç haline geldiğini göstermektedir. Sistematik alımların piyasayı domine ettiği bu tabloda, satış tarafındaki hareketlerin ardındaki operasyonel zorunlulukları incelemek, madalyonun diğer yüzünü anlamak adına kritiktir.

4. Satış Trendleri ve Rezerv Yönetimi Operasyonları: Rusya, Özbekistan ve Türkiye

Satış tarafındaki aktiviteler, bir "güvensizlik" belirtisinden ziyade, aktif bilanço yönetimi ve likidite gereksinimleri çerçevesinde değerlendirilmelidir.

* Rusya: Rusya Merkez Bankası, 6 tonluk Nisan satışı ile dört aylık satış serisini sürdürmüş ve YTD bazda 22 tonluk çıkışa ulaşmıştır. Bu durum, ülkenin dış ticaret dengeleri ve likidite yönetimi stratejileriyle uyumlu bir seyirdir.

* Özbekistan: Nisan ayında 1 tonluk marjinal bir satış gerçekleştiren Özbekistan, YTD bazda 24 tonluk net alımıyla Polonya'nın ardından küresel ikinciliğini korumaktadır. Rezervlerinin �’i (414t) altından oluşan banka, taktiksel satışlara rağmen stratejik biriktirme modunda kalmaya devam etmektedir.

* Türkiye: Türkiye Cumhuriyet Merkez Bankası (TCMB) rezervleri Nisan ayında yatay bir seyir izlemiştir. Teknik bir perspektiften bakıldığında; Nisan ayında kısa vadeli altın/USD swap işlemlerinin itfası (maturation) gerçekleşmiş, portföyde sadece 1-3 aylık daha uzun vadeli swaplar bırakılmıştır. Bu operasyon, merkez bankasının rezerv kalitesini artırma ve likidite yönetimindeki vade yapısını (duration profile) iyileştirme rasyonalitesini yansıtmaktadır.

Bu operasyonel dinamikler, altının merkez bankaları için pasif bir varlıktan ziyade, aktif bir bilanço yönetim aracı olduğunu kanıtlamaktadır. Bu yönetimin bölgesel yoğunlaşması ise küresel güç dengelerindeki değişimi işaret etmektedir.

5. Bölgesel Analiz: Doğu Avrupa ve Asya’nın Yükselen Hakimiyeti

Altın alımları, gelişmiş Batı ekonomilerinin "izle-gör" tutumuna karşın, yükselen ekonomilerin (EMDE) finansal bağımsızlık arayışıyla Doğu’ya kaymıştır. Bu durum artık geçici bir durum değil, kalıcı bir bölgesel konsantrasyondur.

Bölgesel Konsantrasyon Oranı: Son 36 aylık periyotta gözlenen ortalama alım dinamikleri şu şekildedir:

* Doğu Avrupa: 12 ton (Aylık ortalama)

* Asya: 11 ton (Aylık ortalama)

* Küresel Ortalama: 29 ton (Aylık toplam net alım)

Bu veriler ışığında, Doğu Avrupa ve Asya'nın küresel net alımlar içindeki payı y,3 gibi çarpıcı bir orana ulaşmıştır. Bu yüksek konsantrasyon oranı, jeopolitik risklerin merkezinde yer alan bu bölgelerin, altını ulusal güvenlik stratejilerinin finansal bir uzantısı olarak gördüğünü kanıtlamaktadır. Mevcut verilerin sunduğu bu tablo, geleceğe yönelik kurumsal beklentilerle tam bir korelasyon içerisindedir.

6. Gelecek Öngörüleri: 2026 Merkez Bankası Altın Rezervleri Anketi Bulguları

Merkez bankası topluluğu arasında yapılan anket çalışmaları, kurumsal güvenin tarihi zirvelere ulaştığını ve altın lehine geniş tabanlı bir konsensüs oluştuğunu ortaya koymaktadır.

2025 yılı anket sonuçlarına göre, katılımcıların �'i küresel altın rezervlerinin önümüzdeki 12 ay içinde artmaya devam edeceğini öngörmektedir. 2024 yılındaki �'lik beklenti ile kıyaslandığında bu sıçrama, piyasadaki iyimserliğin ne kadar derinleştiğini göstermektedir. Daha da önemlisi, kendi rezervlerini artırma niyetinde olan merkez bankalarının oranı )'dan C'e yükselmiştir. Chart 4 verileri, bu "boğa" (bullish) tutumun sadece gelişmekte olan piyasalarla (EMDE) sınırlı kalmadığını, gelişmiş ekonomiler (Advanced economies) arasında da altına yönelik stratejik bir uyanışın başladığını işaret etmektedir.

7. Stratejik Sonuç ve Piyasa Etkileri

Nisan 2026 verileri, küresel merkez bankalarının altını modern rezerv yönetiminin sarsılmaz bir sütunu olarak gördüğünü teyit etmiştir. Mart ayındaki duraksamanın ardından gelen bu güçlü toparlanma, piyasadaki kurumsal desteğin sağlamlığını ve fiyat seviyelerindeki yapısal dayanıklılığı göstermektedir.

Raporun temel çıkarımları şu şekildedir:

* Polonya’nın Stratejik Liderliği: Polonya, 0'luk altın rezerv hedefiyle küresel talebin motor gücü haline gelmiş ve bölgesel bir standart belirlemiştir.

* Çin’in İstikrarlı İvmesi: PBoC, 18 aylık kesintisiz alım serisi ve Nisan ayındaki hızlanan temposuyla rezerv kompozisyonunu sistematik olarak güçlendirmektedir.

* Kurumsal Konsensüs ve Güven: Anketlerdeki �’lik artış beklentisi, altının fiat para birimlerine karşı tek gerçek alternatif olduğu yönündeki küresel mutabakatın zirve yaptığını kanıtlamaktadır.

Sonuç olarak, 2026 yılının geri kalanında altın, merkez bankalarının likidite yönetimi, jeopolitik koruma ve rezerv kalitesini artırma stratejilerinin merkezinde yer almaya devam edecektir. Veriler, altının küresel rezervlerdeki payının artış eğilimini koruyacağını ve Doğu-Batı dengesinde stratejik bir tahkimat aracı olarak önemini sürdüreceğini öngörmektedir.

solana:GoLDppdjB1vDTPSGxyMJFqdnj134yH6Prg9eqsGDiw6A

3

187

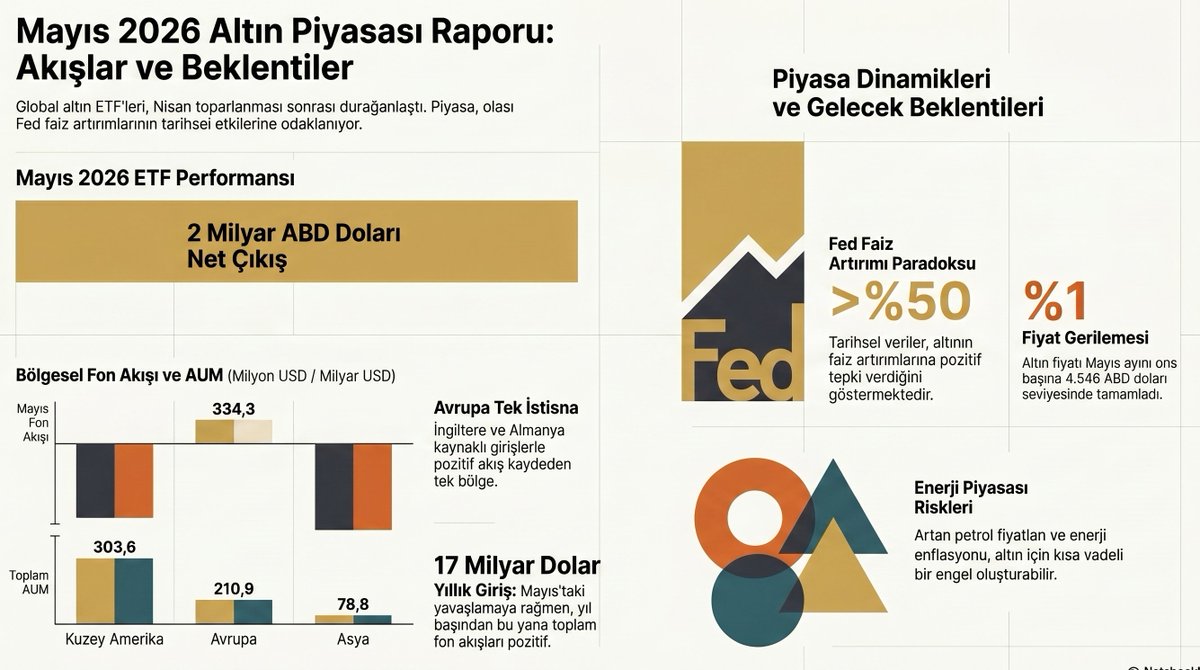

WGC | Altın Piyasası ve ETF Görünümü: Mayıs 2026

Mayıs 2026'da küresel altın piyasası, fiyatların dar bir aralıkta seyretmesi ve riskli varlıklara olan ilginin artmasıyla yatırımcıların temkinli bir duruş sergilediği bir döneme girmiştir. Altın fiyatları ay genelinde %1 oranında değer kaybederek 4.546 ABD doları/ons seviyesinden kapanmıştır. Küresel altın destekli ETF'lerden (Borsa Yatırım Fonları) 2 milyar ABD doları tutarında net çıkış gerçekleşirken, Avrupa bu eğilimin dışında kalarak giriş kaydeden tek bölge olmuştur.

Piyasadaki likidite, günlük ortalama 424 milyar ABD doları işlem hacmi ile 2025 ortalamasının üzerinde kalarak güçlü kalmaya devam etmektedir. Kısa vadede, petrol fiyatlarındaki dalgalanmalar ve Hürmüz Boğazı'ndaki gerginlikler altın üzerinde baskı oluştursa da, Federal Rezerv'in (Fed) olası faiz artışlarının—tarihsel emsallerin de gösterdiği üzere—altın için şaşırtıcı bir şekilde destekleyici olabileceği değerlendirilmektedir.

Küresel Altın ETF Performansı ve Bölgesel Analiz

Mayıs ayında küresel altın ETF'lerindeki hareketlilik, Nisan ayındaki toparlanmanın ardından yavaşlayarak "bir sızıntıya" dönüşmüştür. Yönetilen toplam varlıklar (AUM) %2 azalarak 604 milyar ABD dolarına gerilemiştir.

Bölgesel Detaylar

Bölge Fon A.(M/$) Talep(Ton) Top. AUM(B/$)

K. Amerika -1.079,0 -8,5 303,6

Avrupa 334,3 1,2 210,9

Asya -1.242,9 -8,8 78,8

Diğer -14,4 -0,1 11,1

Toplam -2.002,0 -16,2 604,4

* Kuzey Amerika: Mart ayındaki düşüşün ardından fiyatların yatay seyretmesiyle yatırımcılar beklemeye geçmiş ve 1,1 milyar ABD doları tutarında çıkış kaydedilmiştir. ABD dolarının güçlenmesi ve faiz beklentilerindeki değişimler altın tutmanın fırsat maliyetini artırmış; yatırımcılar teknoloji gibi riskli sektörlere yönelmiştir.

* Avrupa: Giriş kaydeden tek bölge olan Avrupa'da özellikle İngiltere ve Almanya ön plana çıkmıştır. İngiltere'deki siyasi belirsizlik ve mali endişeler güvenli liman talebini artırırken, ayın ikinci yarısında düşen tahvil getirileri altın talebini desteklemiştir. İsviçre'de ise yerel para biriminin güçlenmesi nedeniyle döviz korumalı ürünlerden çıkışlar görülmüştür.

* Asya: Ağustos 2025'ten bu yana ilk kez aylık çıkış (1,2 milyar ABD doları) yaşanmıştır. Bu düşüş büyük oranda Çin'deki zayıf yerel altın fiyatları ve hisse senedi piyasalarına yönelik iyimserlikten kaynaklanmıştır. Hindistan, 12 aylık giriş serisini sonlandırarak, ithalat vergisi artışı sonrası kar realizasyonu nedeniyle 61 milyon ABD doları çıkış kaydetmiştir.

Piyasa Dinamikleri ve İşlem Faaliyetleri

Altın piyasasında likidite Mayıs ayında da sağlamlığını korumuştur. Toplam işlem hacmi bir önceki aya göre %3 artarak günlük ortalama 424 milyar ABD dolarına ulaşmıştır.

* Borsa Dışı (OTC) ve Borsa İşlemleri: OTC hacimleri günlük 243 milyar ABD doları ile 2025 ortalamasının (180 milyar ABD$) oldukça üzerinde seyretmiştir. Borsa bazlı işlemler ise COMEX'teki hareketlilikle %6 artarak 175 milyar ABD dolarına çıkmıştır.

* ETF İşlem Hacimleri: Küresel altın ETF'lerindeki işlem hacmi aylık & azalarak günlük 6 milyar ABD dolarına gerilemiş ve 2025 ortalamasının altında kalmıştır.

* Konumlanma: COMEX net uzun pozisyonları %2,5 azalarak 466 tona gerilemiştir. Yatırımcılar genel olarak nötr bölgede kalmaya devam etmekte ve net bir tetikleyici beklemektedir.

Altın Fiyat Getirileri ve Etki Eden Faktörler

Altın Getiri İlişkilendirme Modeli'ne (GRAM) göre, Mayıs ayındaki %1'lik düşüşü açıklayan baskın bir değişken bulunmamaktadır:

1. Risk İştahı: Hisse senetlerine yönelim ve zımni oynaklıktaki (volatilite) düşüş, altın fiyatları üzerinde hafif bir baskı oluşturmuştur.

2. ETF Çıkışları: Özellikle Asya ve ABD merkezli ETF çıkışları (toplam 17,3 ton) fiyat düşüşünü tetikleyen unsurlar arasındadır.

3. Destekleyici Faktörler: ABD dolarındaki hafif zayıflama ve Avrupa'daki ETF girişleri fiyat düşüşünü sınırlayan momentum faktörleri olmuştur.

4. Döviz Bazlı Performans: Altın, Hint Rupisi (INR) ve Türk Lirası (TRY) karşısında değer kazanırken (sırasıyla %4,1 ve %0,2), RMB karşısında %2,7 değer kaybetmiştir.

Gelecek Perspektifi: Faiz Artışları ve "Yanardağ" Analoğu

Piyasa beklentileri, 2024'te başlayan faiz indirimi döngüsünden yıl sonuna doğru olası faiz artışlarına kaymıştır. Geleneksel görüş, yüksek faizlerin altını baskılayacağını söylese de, veriler bu durumun her zaman geçerli olmadığını göstermektedir.

Faiz Artışlarının Altına Destek Olma Potansiyeli

Analiz, faiz artışlarının aşağıdaki nedenlerle altına fayda sağlayabileceğini savunmaktadır:

* Veriler: Altın, faiz artışları sonrasında P'den fazla oranda pozitif sürpriz yapmış ve artıştan sonraki 21 gün içinde pozitif medyan getiri sağlamıştır.

* Politika Hatası Riski: Faiz artışları piyasa tarafından bir "politika hatası" olarak algılanırsa (örneğin büyümeyi tehlikeye atması), bu durum altına yönelik güvenli liman talebini tetikleyebilir.

* Enflasyon ve Mali Stres: Kaynak milliyetçiliği ve artan mali baskılar nedeniyle kalıcı enflasyon endişeleri, faiz artışlarını bir normalleşme sinyali olmaktan çıkarıp bir kriz sinyaline dönüştürebilir.

Tarihsel Emsaller

Altının faiz artışlarına pozitif tepki verdiği önemli dönemler;

* 29 Haziran 2006: Fed'in döngü sonu faiz artışı büyüme endişelerini artırmış ve altın yükselmiştir.

* 19 Aralık 2018: Artış bir politika hatası olarak yorumlanmış, hisse senetlerinde sert satışlar yaşanmış ve tahvil getirileri çökmüştür.

* 22 Mart 2023: Fed'in bankacılık krizi sırasında faiz artırması, piyasanın bir "duraklama" bekleyişine girmesine neden olarak altına yaramıştır.

Yakın Vadeli Riskler ve Engeller

Altın için en büyük kısa vadeli risk enerji piyasalarından gelmektedir. Petrol fiyatlarındaki sert bir yükseliş; enflasyon beklentilerini körükleyebilir, tahvil getirilerini artırabilir ve ABD dolarını güçlendirerek altındaki mevcut durgunluğu uzatabilir. Ayrıca teknik olarak altın, 200 günlük hareketli ortalaması üzerinde hassas bir dengede, düşen bir kanal içinde işlem görmektedir. Hürmüz Boğazı'ndaki gerginliklerin devam etmesi, resmi sektör (merkez bankası) işlemleri üzerinde de öngörülemeyen etkiler yaratabilir.

solana:GoLDppdjB1vDTPSGxyMJFqdnj134yH6Prg9eqsGDiw6A #GOLD

2

81

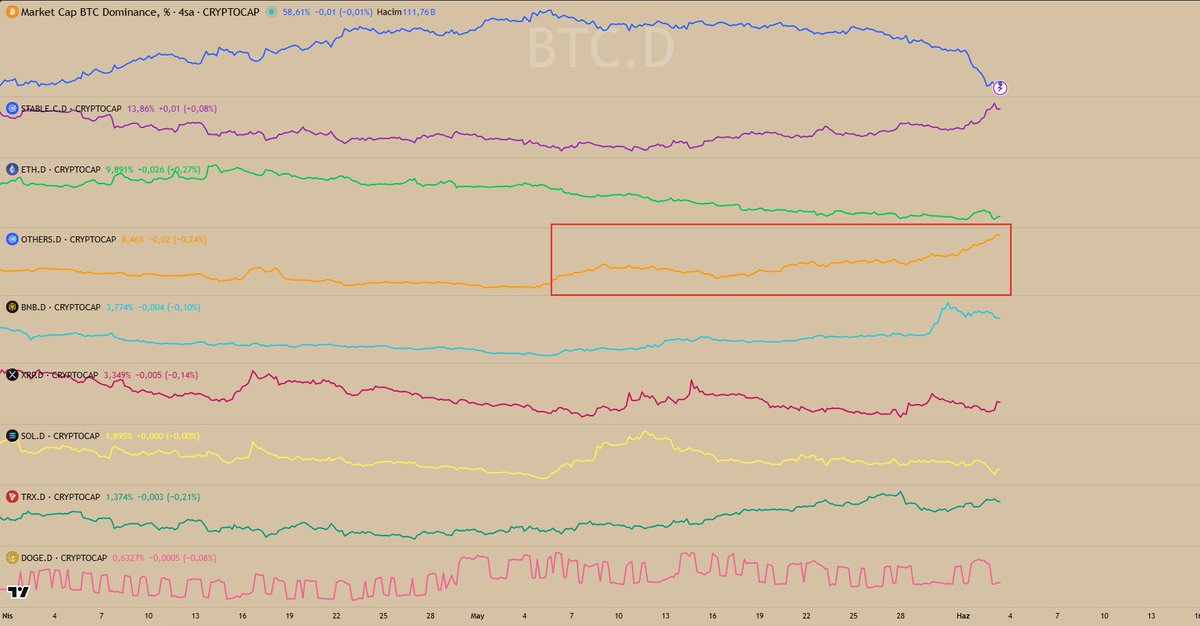

BTC dominansı sert geri çekiliyor: BTC.D X,2

Piyasa yapısında dikkat çeken nokta, BTC.D düşerken OTHERS.D %8,47’ye yükseliyor, yani sermaye kısmen geniş altcoin sepetine doğru kayıyor.

Bu yapı “geniş altseason”dan çok, kontrollü ve seçici altcoin rotasyonu sinyali veriyor.

solana:5UUH9RTDiSpq6HKS6bp4NdU9PNJpXRXuiw6ShBTBhgH2 ethereum:0xb2617246d0c6c0087f18703d576831899ca94f01

1

34

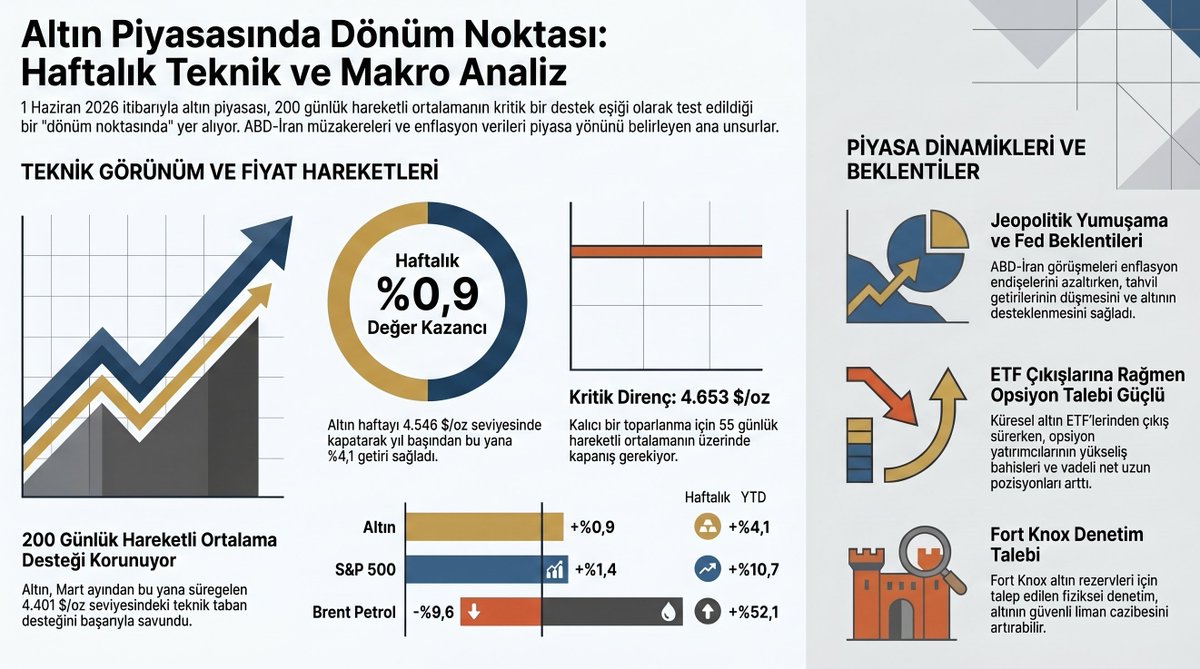

WGC - 1 Haziran 2026 | Haftalık Piyasalar Monitörü: Altın Piyasasında Dönüm Noktası

1 Haziran 2026 tarihli veriler ışığında küresel piyasalar, kritik makroekonomik gelişmeler ve teknik sınır çizgilerinin gölgesinde bir haftayı geride bırakmıştır. Altın piyasası için temel gündem maddesi, Mart ayından bu yana teknik bir taban işlevi gören 200 günlük hareketli ortalamanın başarıyla test edilmesidir. Altın, haftayı %0,9'luk mütevazı bir artışla 4.546 dolar seviyesinde kapatırken, piyasa genelinde "dönüm noktası" (inflection point) olarak adlandırılan kritik bir risk bölgesinde tutunmaya devam etmektedir.

Küresel ölçekte enflasyon baskıları Japonya, İngiltere, Avustralya ve ABD gibi büyük ekonomilerde yüksek seyretmeye devam ederken, ABD-İran müzakereleri ve güçlü kurumsal kâr açıklamaları (özellikle yazılım ve yapay zekâ sektörü) piyasa duyarlılığını şekillendiren başlıca unsurlar olmuştur. Brent petrol ve ABD doları zayıflık gösterirken, küresel hisse senedi endeksleri haftayı yükselişle tamamlamıştır.

Altın Piyasası Analizi

Teknik Görünüm ve Fiyat Hareketleri

Altın, geçtiğimiz hafta 2.250 dolarlık bir tabandan güç alarak yükseliş eğilimini korumuş ve LBMA Altın Fiyatı (PM) 4.500 dolar eşiğinin üzerinde kalmayı başarmıştır.

* Güncel Fiyat: 4.546 USD/ons (Haftalık %0,88 artış).

* Yılbaşından Bu Yana Getiri: %4,08.

* Kritik Destek Seviyesi: 4.401 USD (200 günlük hareketli ortalama). Bu seviyenin altında kalıcı bir kapanış, daha derin bir düzeltme riskini tetikleyebilir.

* Direnç Seviyeleri: İlk direnç 4.607 dolar (kısa vadeli düşüş trendi) ve daha kritik olan 4.653 dolardır (55 günlük hareketli ortalama). Piyasada gerçek bir toparlanma teyidi için 4.653 doların üzerinde kalıcı bir kapanış gerekmektedir.

Temel Destekleyici Unsurlar ve Riskler

1. Jeopolitik Gelişmeler: Hürmüz Boğazı'nın su yolunun yeniden açılmasına dair ABD-İran anlaşması umutları, enflasyon endişelerini bir miktar hafifletmiş ve Fed'in sıkılaşma beklentilerini soğutarak altına destek vermiştir.

2. Fort Knox Denetimi: Eski bir CIA yetkilisinin altın çalmakla suçlanarak tutuklanmasının ardından, Trump'ın Fort Knox'taki fiziksel altın rezervlerinin 1974'ten bu yana ilk kez bağımsız bir kamu denetiminden geçirilmesi çağrısı, altının "güvenli liman" algısını pekiştirebilir.

3. Makro Veriler: ABD dayanıklı tüketim malları siparişlerindeki güçlü artış ve Çin'in yüksek teknoloji odaklı sanayi kârlarındaki yükseliş, ekonomik aktivitenin canlılığını koruduğunu göstermektedir.

Piyasa Performansı ve Konumlanma

Görsellerdeki EK1 görsel tablo, 29 Mayıs 2026 kapanış verilerine göre temel varlık sınıflarının performansını ve konumlanmasını özetlemektedir.

Fon Akışları ve Yatırımcı Eğilimleri

* Altın ETF'leri: Kuzey Amerika ve Çin başta olmak üzere küresel altın ETF'lerinden çıkışlar devam etmektedir (Haftalık toplam -8,2 ton).

* COMEX Vadeli İşlemleri: Para yöneticilerinin net uzun pozisyonları artarak 301,5 tona ulaşmıştır.

* Opsiyon Piyasası: Opsiyon yatırımcıları yükseliş yönlü bahislerini (bullish bets) artırmış, bu da piyasada bir taban oluşumu beklentisini güçlendirmiştir.

Diğer Temel Piyasalar

Brent Petrol

Petrol fiyatları, 55 günlük hareketli ortalamanın altına inerek teknik olarak baskı altına girmiştir. Haftalık MACD momentumunun aşağı yönlü kesişmesi, fiyatların kısa vadede zayıf kalabileceğine işaret etmektedir. Bir sonraki kritik destek seviyesi 86,09 dolar (Nisan ayı düşüğü) olarak izlenmektedir.

ABD Doları (DXY)

Dolar endeksi, geçen yazdan bu yana devam eden uzun vadeli yatay bant içindeki hareketini sürdürmektedir. 98,59 seviyesindeki 200 günlük ortalama destek olarak çalışırken, 99,86 seviyesi yukarı yönlü hareketleri kısıtlayan direnç bölgesi konumundadır.

Gelecek Haftanın Beklentileri (1-5 Haziran 2026)

Önümüzdeki hafta küresel piyasalar için yoğun bir veri takvimi bulunmaktadır:

* ABD: Tarım dışı istihdam (NFP) verisinin Mayıs ayında 95 bin artış göstermesi beklenmektedir. Ayrıca ISM İmalat ve Hizmet PMI verileri ile Fed'in "Bej Kitap" (Beige Book) raporu, faiz artırımı beklentilerini şekillendirecektir.

* Avrupa: Euro Bölgesi Mayıs ayı enflasyonunun (TÜFE) yıllık %3,2'ye hızlanması beklenmektedir. Bu durum, ECB'nin Haziran ayında faiz artırma olasılığını güçlendirebilir.

* Asya-Pasifik: Avustralya'nın 1. çeyrek GSYİH büyümesinin zayıf konut inşaatları nedeniyle %0,4'e yavaşlaması beklenmektedir. Hindistan'da ise enerji şokları ve ABD tarifeleri nedeniyle büyümenin %7'ye gerileyeceği tahmin edilmektedir.

İzlenecek Temel Veri Takvimi

TarihÜlke/Bölge Gösterge Beklenti

01.06ABD ISM İmalat Endeksi53,0

02.06Euro Böl. TÜFE (Yıllık) %3,2

03.06Avustralya GSYİH (Çeyreklik) %0,4

05.06ABD Tarım Dışı İstih. Değ.89k - 115k

05.06ABD İşsizlik Oranı %4,3

Not: Bu belge, World Gold Council ve Bloomberg verilerine dayanılarak hazırlanmış bir piyasa özetidir. Teknik analiz terimleri ve geçmiş performans verileri gelecekteki sonuçlar için bir garanti teşkil etmez.

solana:GoLDppdjB1vDTPSGxyMJFqdnj134yH6Prg9eqsGDiw6A #GOLD

1

1

48

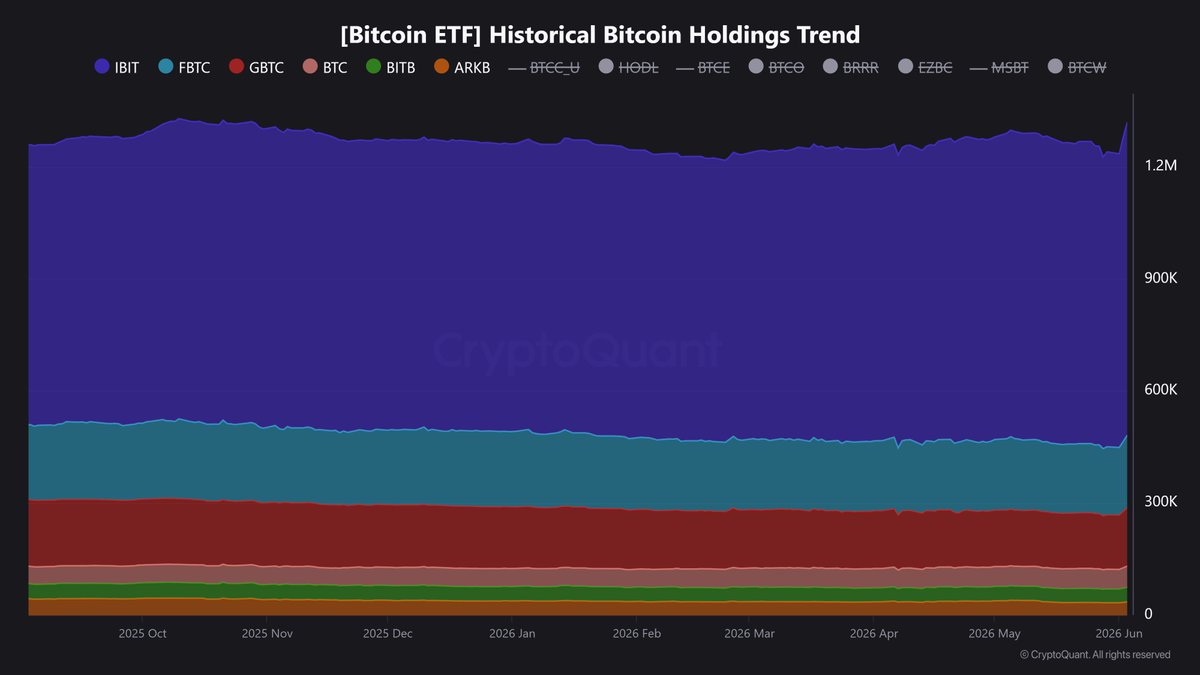

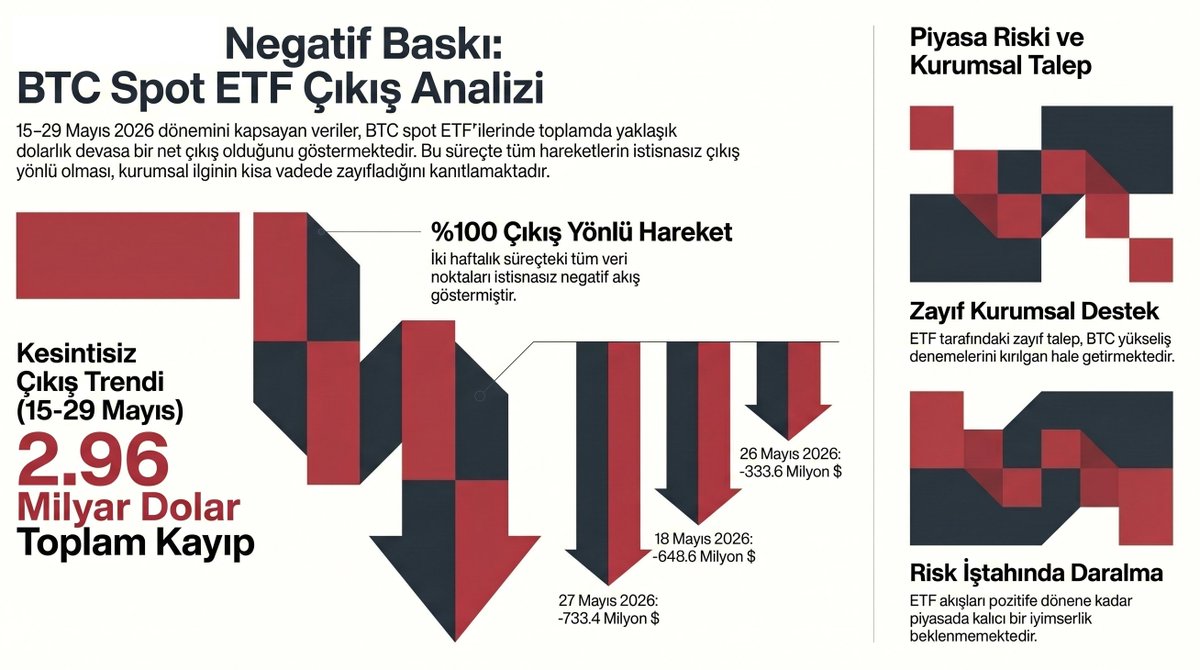

BTC spot ETF’lerde son 2 haftada tek taraflı çıkış baskısı var.

15–29 Mayıs döneminde görünen toplam net akış yaklaşık -$2.96B.

En sert günler:

27 Mayıs: -$733.4M

18 Mayıs: -$648.6M

26 Mayıs: -$333.6M

19 Mayıs: -$331.1M

15 Mayıs: -$290.4M

Bu tablo, ETF tarafında kurumsal talebin kısa vadede zayıf kaldığını ve BTC’de yükseliş denemelerinin güçlü spot alım desteği olmadan kırılgan kalabileceğini gösteriyor.

ETF akışları pozitife dönmeden piyasada kalıcı risk iştahından bahsetmek zor.

bitcoin:native

2

14

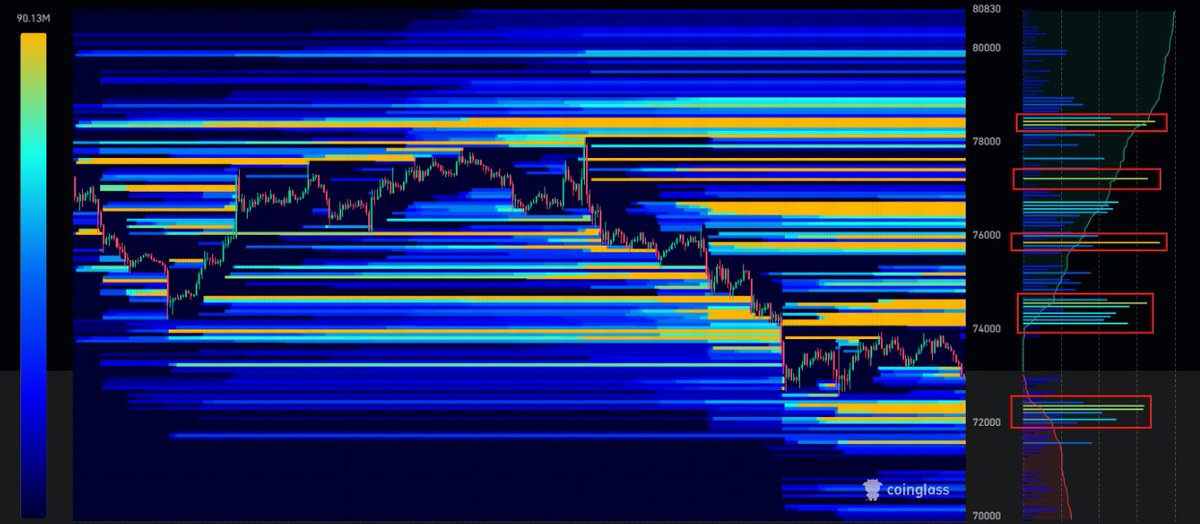

May 29

Coinglass ısı haritasında BTC tarafında likidite kümeleri aşağı kayarken, yukarıdaki short likidite duvarları varlığını koruyor.

Yukarıda öne çıkan short likidasyon cepleri:

BTC 74.528$ — 65.33M

(Kümülatif kısa pozisyon likidasyon kaldıraç: 362.41M)

BTC 75.832$ — 72.03M

(Kümülatif kısa pozisyon likidasyon kaldıraç: 737.94M)

BTC 78.439$ — 69.63M

(Kümülatif kısa pozisyon likidasyon kaldıraç: 1.61B)

Aşağıda öne çıkan long likidasyon cepleri:

BTC 72.282$ — 63.28M

(Kümülatif uzun pozisyon likidasyon kaldıraç: 235.15M)

BTC 72.065$ — 49.01M

(Kümülatif uzun pozisyon likidasyon kaldıraç: 346.44M)

Haritadaki kritik nokta şu:

Fiyat şu an 73K civarında işlem görürken en yakın likidite kümeleri her iki tarafta da oluşmuş durumda. Ancak kümülatif tarafta yukarıdaki short likidite belirgin şekilde daha ağır.

Özellikle:

• 74.5K = ilk short likidite hedefi

• 75.8K = güçlü squeeze bölgesi

• 78.4K = ana likidite mıknatısı (1.61B kümülatif short likidite)

Aşağı tarafta ise:

72.3K - 72.0K bandında long likidasyon kümeleri bulunuyor.

Kısa vadede en yakın savaş alanı 72K–75K bandı.

72K altına sarkma long temizliğini hızlandırabilir.

Ancak yukarı yönlü bir tepki gelmesi halinde 74.5K ve 75.8K bölgelerindeki short likidite kümeleri fiyatı yukarı çekebilir.

Asıl büyük mıknatıs ise hâlâ 78.4K bölgesinde duruyor.

#BTC

1

28