227 Photos and videos

今週(6/15〜6/19)の米国市場 注目スケジュール

🎯 重要決算

✅6/17(水) プレ: $JBL

✅6/18(木)プレ: $KR $ACN

→そこまで大きな決算はなし

📊重要経済指標

・6/16(火):5月小売売上高

・6/17(水):FOMC

→ケビン・ウォーシュ新議長 初会見🎤

→FF金利3.50-3.75%据え置き濃厚

※日本時間の6/18未明

・6/18(木) 新規失業保険申請件数/フィラデルフィア連銀

・6/19(金)はジューンティーンスで休場

🚢米・イラン和平合意が成立🕊️

日曜夜にトランプ大統領が「イランとの合意は完了した」と発表。

・トランプ氏「合意は完了」、全戦線停止

・ホルムズ海峡を金曜再開→米海軍封鎖解除

・60日以内に恒久合意交渉へ

この報道を受けて原油急落でリスクオン、日経 5%超、ナスダック先物 2.8%となっています。

⚠️ただしイランが海上交通の独自規制を示唆。合意持続性は今後数日が鍵

原油安×和平でリスクオン先行も、週後半はFOMCが本丸⚡

さあ今週も楽しみな米国市場が始まります!

1

1

550

ソルトグレイ retweeted

イーロン・マスクが、人前で涙をこらえた数少ない瞬間。

2012年、SpaceXがまだ「無謀」と笑われていた頃。子どもの頃から憧れた英雄たちが、彼の挑戦に反対の証言をした。

「彼らは僕の憧れの英雄なんだ。だから本当に辛い」

それでも諦めず、今のSpaceXがある。

48

769

5,560

554,441

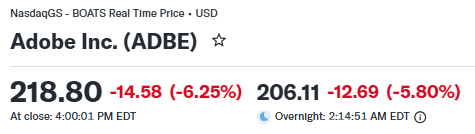

🎨 $ADBE (アドビ)

FY2026 Q2決算まとめ

決算(実績/予想)

【FY2026 Q2】

・売上:66.2億ドル/64.5億ドル→⭕️

・EPS:5.96ドル/5.81ドル→⭕️

ガイダンス(実績/予想)

【FY2026 Q3】

・売上:66.7~67.2億ドル/65.2億ドル→⭕️

・EPS:6.05~6.10ドル/5.77ドル→⭕️

【FY2026 通期】(上方修正)

・売上:265.0~266.0億ドル/260.9億ドル→⭕️

・EPS:24.35~24.45ドル/23.56ドル→⭕️

📅 対象期間:2026年3月~5月(FY2026 Q2、5月29日締め)

📌 ひと言:売上・EPS・ガイダンス全部ビートの「ビート&レイズ」なのに時間外で約6%下落😱 理由は「フリーミアム戦略への転換=短期ARR成長の犠牲」を会社が自ら宣言したから。数字の決算ではなく、ビジネスモデル転換の決算です!

📋 事業概要:Photoshop・Premiere・Acrobatなどクリエイティブ&文書ソフトの世界最大手。サブスク(定額課金)モデルで、近年はFirefly(画像生成AI)やマーケティング向けCXO事業を拡大中。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

・Narayen CEO「Q2は過去最高の66.2億ドル。AI需要の強さを受け通期目標を引き上げる」

・「FY26期初と比べてさえ、AIが顧客行動を前例のないスピードで変えている。戦略と実行を進化させる必要がある」🔥

・新規ユーザーはLLM(ChatGPTなど)との会話や「意図ベース検索」から製品を発見する時代に→即課金ではなく、まず無料で使えるフリクションフリー体験が必須と判断

・AcrobatとFireflyのフリーミアム(無料→有料転換)導線を下期に積極拡大。「短期ARRを犠牲にするが、ユーザー獲得とLTV(顧客生涯価値)を最大化する正しいトレードオフ」

・CFOのDan Durn氏が6月15日付で退任(決算日に発表💦)。Adobe歴20年のSteve Day氏が暫定CFOに

・CEO後任探しは進行中。FY27計画に新CEOが関与できる着任を目指す

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY)

━━━━━━━━━━━━━━

🔹売上:66.2億ドル( 13%、恒常通貨 11%)🌟過去最高

🔹GAAP EPS:4.25ドル( 8%)※のれん減損0.17ドル/株含む

🔹Non-GAAP EPS:5.96ドル( 18%)🚀

🔹Non-GAAP営業利益率:44.5%(GAAPは33.8%、前年35.9%から低下)

🔹総ARR(年間経常収益):271.0億ドル( 12.5%)※Semrush買収分約4.8億ドル含む

🔹RPO(受注残):222.7億ドル( 13%)

[顧客グループ別サブスク売上]

🔹ビジネスプロ&コンシューマー(Acrobat等):18.5億ドル( 16%)

🔹クリエイティブ&マーケティングプロ:45.4億ドル( 13%)

🔹地域別:全地域でARR2桁成長

[キャッシュフロー・株主還元]

🔹営業CF(オペレーティングキャッシュフロー):21.7億ドル

🔹現金 短期投資:56.3億ドル

🔹自社株買い:約850万株(約21億ドル)、残枠約270億ドル💪

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

・🔥AI-first ARRが前年比3倍超の5億ドル突破!(今回の見出し数字)

・Acrobat Express MAU:7億超→8.5億超( 20%)

・Acrobat AI Assistant:有料MAU 150%超、ARR約3倍

・クリエイティブ系フリーミアムMAU:5,000万→9,000万超( 70%超)🌟

・Firefly ARR:前四半期比 50%、期末ARRは3億ドルに接近

・Firefly Enterprise:生成アセット数が前年比4倍超

・GenStudio ARR 25%超/AEP関連売上 30%超

・Adobe Creative AgentがClaudeとChatGPTで利用可能に(Copilot・Geminiも予定)

・NVIDIAと提携、Firefly Foundryのカスタムモデルを高速化

・SEO大手Semrushの買収完了(4月)、ARR 4.8億ドルを追加

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

・自社株買い約21億ドル実施、残枠は約270億ドル(時価総額の約3割!)

・配当はなし(還元は自社株買い一本)

・CFO退任 CEO交代進行中という経営トップの二重交代期

・Creative Cloudの下期値上げ(ライン最適化)を延期→フリーミアム獲得を優先

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1. 売上・EPS・Q3/通期ガイダンス全てビートの「ビート&レイズ」

2. AI-first ARR 3倍超(5億ドル )、Firefly ARR QoQ 50%でAI収益化が実数で進行中

3. MAU爆増(Acrobat Express 8.5億、クリエイティブ無料層9,000万)=将来の課金候補が急拡大

4. Non-GAAP営業利益率44.5%、営業CF 21.7億ドルの収益力は健在

5. 予想PER約9倍はソフトウェア大手として歴史的低水準

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1. フリーミアム転換で下期の個人サブスクARR成長鈍化を会社自ら明言(「短期ARRの犠牲」は市場が最も嫌うワード)

2. ARR成長10.2%はSemrush買収込み。オーガニック(自力)では1桁台後半に減速の計算

3. CFO退任を決算日に発表 CEO交代進行中で経営の不確実性が二重に

4. Creative Cloud値上げ延期=価格決定力への自信低下とも読める

5. 生成AIネイティブ競合(Midjourney、Canva等)によるディスラプション懸念が株価を抑圧し続けている

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

決算はWビートしましたが、正直厳しい。

「AIがSaaS企業を駆逐する(SaaS Pocalypse)」という懸念から、株価は52週安値圏・年初来▲33%まで売り込まれています。

「AI懐疑が織り込まれ切った逆張り候補」として株価が底値を打てば反発の可能性はあると思うけど、それなら他の銘柄で魅力的なものあるよね。

Adobeほどの堀を持つ企業でも課金モデルの作り直しを迫られる…AI時代のSaaSは本当に容赦ないですね。

この決算を受けてオーバーナイトで-5.8%となっています。

皆さんなら、この決算をどうみますか?🤔

#ADBE #Adobe #米国株 #決算 #投資 #株式投資

2

1,221

ソルトグレイ retweeted

Jun 12

🇺🇸SpaceXがついに上場、個人投資家が知っておくべきことは? media.monex.co.jp/articles/-…

7

24

201

38,264

✈️ $NAVN (ナバン)

FY2027 Q1決算まとめ

決算(実績/予想)

【FY2027 Q1】

・売上:2.202億ドル/2.053億ドル→⭕️

・EPS:0.08ドル/0.01ドル→⭕️

ガイダンス(実績/予想)

【FY2027 Q2】

・売上:2.19〜2.21億ドル(YoY 28%)/2.14億ドル→⭕️

・Non-GAAP営業利益:1,350〜1,450万ドル(利益率6%)

※EPSの数値ガイダンスは非開示

【FY2027 通期】

・売上:9.07〜9.13億ドル(中央値9.10億ドル)/8.72億ドル→⭕️

・通期成長率見通しを 24%→ 30%へ大幅引き上げ🔥

📅 対象期間:2026年2月〜4月(発表:6月10日引け後)

📌 ひと言:売上 40%へ再加速、GBV 50%で30億ドル突破、Non-GAAP営業利益率11%( 900bps)、さらに通期ガイダンス大幅引き上げ。IPO後の新興企業として理想的な「三拍子」決算!時間外で株価は約 18%🚀

📋 事業概要:AI活用の法人向け出張・経費管理プラットフォーム。旅行予約(GBV)に応じた従量課金が売上の9割を占め、法人カード決済・経費精算も一体提供。2025年にNASDAQ上場。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

・Cohen CEO「GBV 50%で事業全体の成長が加速する素晴らしいQ1。エンタープライズでの勢いが通期ガイダンス引き上げの自信に」

・「人間とAIエージェントをシームレスにオーケストレーションし、比類ない顧客体験をスケールさせている。最高の旅行代理店を作るだけでなく、旅行の未来を定義する」

・Nolf CFO「売上 40%、GBV30億ドル突破。堅調な予約活動、新規顧客の立ち上がり、決済額の急拡大が原動力」

・「粗利率・営業利益率の大幅改善は、スケールに伴う事業のレバレッジを実証。売上と利益の両ガイダンスを引き上げる」

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY)

━━━━━━━━━━━━━━

🔹売上:2.20億ドル( 40%)🌟予想比 7%の大幅ビート、前Q4の 35%から加速!

🔹GBV(総予約流通額):31億ドル( 50%)🚀過去最高、Q4の 42%から加速

🔹Payment Volume(決済額):12.8億ドル( 29%)Q4の 19%から加速

🔹Non-GAAP粗利率:75%(前年72%、 3pt)

🔹Non-GAAP営業利益:2,360万ドル(前年270万ドル)、利益率11%(前年2%、 900bps)🔥

🔹GAAP純損失:▲2,050万ドル(前年▲6,130万ドルから大幅縮小)

🔹Non-GAAP純利益:2,160万ドル(前年▲710万ドルから黒字転換)

【売上内訳】

🔹Usage(従量)売上:2.02億ドル( 41%)…予約・決済に連動するメイン収益

🔹Subscription(サブスク)売上:0.18億ドル( 26%)

※地域別売上の開示なし

【キャッシュフロー・財務】

🔹現金 短期投資:約6.8億ドルの強固なバランスシート

🔹LTM(直近12カ月)FCF: 270万ドルと黒字転換(前年▲5,240万ドル)

🔹金利費用:1,630万ドル→280万ドルへ激減(IPOで高利負債を返済済み)

🔹四半期単体のFCFは▲1,160万ドル(Q1は季節的にCFが弱い時期)

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

・【Navan Anywhere発表】Google Cloudと提携し、Gemini Enterprise内にNavanのAI旅行エージェントを組み込み!従業員が普段使うツールから直接出張予約が可能に。年内に他プラットフォームへも拡大予定

・【自社AIモデルの内製化が進展】AIサポートエージェント「Ava」のモデル呼び出しの30%超が自社モデルに(従来20%)。AvaがQ1の顧客対応の56%を処理→外部API費用削減が粗利率改善に直結

・【AI新機能】Travel Admin Companion、Expense Admin Companion、Book with AI、リアルタイム不正検知のAI Audit Engineをローンチ

・【エンタープライズ攻勢】Allegiant、Criteo、Schindler、Simplotなど大手を獲得。RFP(提案依頼)件数がYoY 200%超!Fortune 500顧客は前年28社→45社へ

・経費管理(Expense)で過去最大のACV(年間契約額)案件を獲得。Visaとの提携も拡大

・SAS(スカンジナビア航空)とNDC直接接続。TMC(出張管理会社)として世界初

・初の顧客カンファレンス「Navigate」開催、400名超の旅行・財務・調達リーダーが参加

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

・配当・自社株買いなし(成長投資優先のグロース企業)

・株式報酬(SBC)は四半期3,790万ドル(売上比約17%)と高水準で、希薄化には注意

・2025年IPO銘柄のため、今後のロックアップ解除など需給イベントは要チェック

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1. 売上・EPSダブルビート 通期ガイダンス大幅引き上げ( 24%→ 30%)の「三拍子」決算

2. 成長率が29%→35%→40%と2四半期連続で再加速。GBVも 50%と絶好調

3. AI内製化でコスト構造が改善し、「成長加速×マージン拡大」を同時達成(営業利益率 900bps)

4. レガシーTMC(Concur、Amex GBT等)からのシェア奪取が本格化。RFP 200%、Fortune 500顧客が1.6倍

5. IPOで財務体質が激変。金利費用1/6、現金6.8億ドル、LTM FCF黒字転換

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1. GAAPベースでは依然営業赤字(▲1,810万ドル)。SBCの重さがNon-GAAPとの乖離を生む

2. Q2ガイダンスは 28%と減速、営業利益率も6%へ低下(夏季の出張閑散期という季節性)

3. 法人出張需要は景気後退時に真っ先に削られるカテゴリで、マクロ感応度が高い

4. IPO後のロックアップ解除・売出しなど需給リスク

5. 長期的には汎用AIエージェント(OpenAI、Google等)が旅行予約に参入する競争リスク(ただしNavan AnywhereはGeminiと「組む側」に回った点は好材料)

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

面白そうな企業を発見!

この会社のことは今回の決算で初めて知りました!

2025年10月にIPO、上場後2回目の決算!

「成長再加速×マージン急拡大×ガイダンス大幅引き上げ」が揃った、IPO後の新興企業として理想的な決算でした。

注目すべきはビジネスモデル。「AIがSaaS企業を駆逐する(SaaSpocalypse)」という懸念が広がる中、Navanは売上の9割超がGBV(予約流通額)連動の従量課金で、per-seat(席数)課金ではありません。

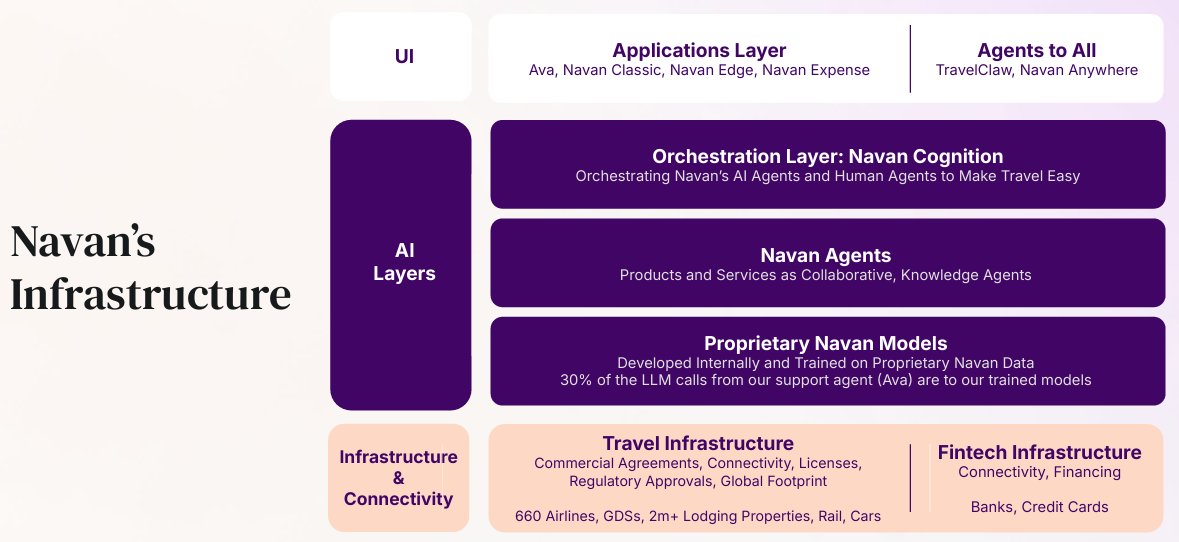

さらに画面の下には660社の航空会社との契約、自社カード決済網、旅行業ライセンスという「AIには剥がせないインフラの堀」を持っています。つまりNAVNはSaaSpocalypseの対象ではなく、むしろAIで既存SaaS(Concur等)を破壊する側の銘柄です。

AIインフラ銘柄(半導体・データセンター)ばかり追っていた中で、「AIで実際に利益率が改善しているアプリ層企業」との出会いは嬉しい発見。出張プラットフォームがAIでここまで変わるとは…チャートも上場から下落してカップwithハンドルっぽいので、これからウォッチしていきます😊

皆さんなら、この会社知ってました?🤔

この決算を受けて 22.18%となっています。

#NAVN #Navan #米国株 #決算 #投資 #株式投資

4

14,248

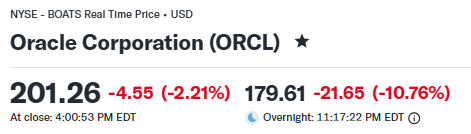

🔮 $ORCL(オラクル)

FY2026 Q4決算まとめ

決算(実績/予想)

【FY2026 Q4】

・売上:191.8億ドル/190.9億ドル→⭕️

・EPS:$2.11/$1.95→⭕️

(一時益除くと$2.03でもビート)

ガイダンス(実績/予想)

【FY2027 Q1】

・売上ガイダンス: 27〜29%成長(約191億ドル)/190億ドル→⭕️

・EPS:$1.72〜1.76/$1.70→〇

【FY2027 通期】

・売上900億ドルを再確認、EPSは$8.05へ引き上げ🌟

📅 対象期間:2026年3月〜5月(2026年5月31日締め)

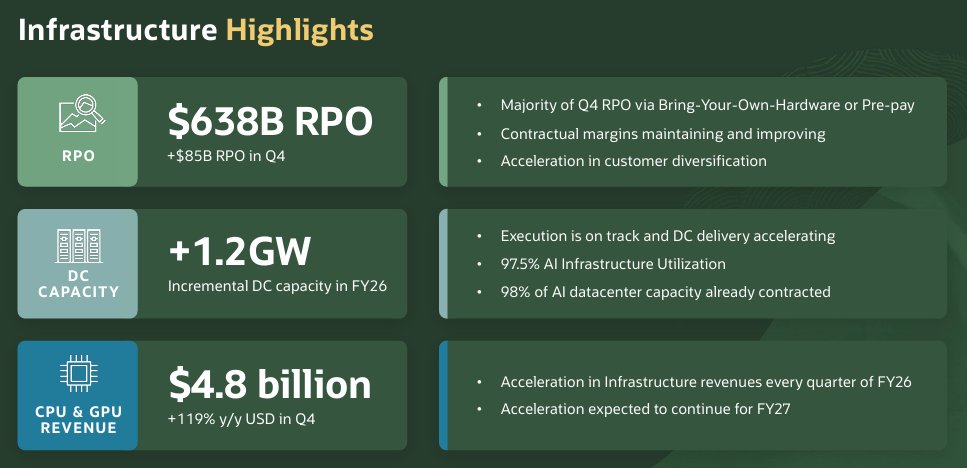

📌 ひと言:RPO(受注残)が1四半期で 850億ドル増の6,380億ドルに到達🚀 数字は全部ビートなのに、巨額投資への不安で株価は乱高下。「AIの需要は本物、問題はお金の払い方」という決算でした。

📋 事業概要:データベースの巨人からAIクラウドインフラ(OCI)の主役へ転身中。クラウドインフラ(IaaS)、業務アプリ(SaaS)、従来型ソフトウェアの3本柱。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

・AI訓練・推論向けインフラ需要がRPOと売上の急増を牽引。「世界最速で成長するクラウドDCプロバイダー」と自賛

・Multicloud AIデータベースは 404%成長🔥「オラクル史上最速で成長する事業」

・RPO増加の大半は、顧客がGPU代金を前払い、または顧客自身がGPUを持ち込む(BYOH)大型AI契約。この合計が750億ドルに到達し、オラクルが自分で調達すべき資金を大幅削減

・Oracle HealthにAI版Cerner(病院向け患者管理システム)を投入予定。FY27にヘルス事業を2桁成長へ。「AIはヘルスケアを完全に革命する」と異例の長文アピール

・2026年(暦年)中の追加社債発行はナシと明言。債券市場の不安に直接回答

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY)

━━━━━━━━━━━━━━

【Q4】

🔹売上高:191.8億ドル( 21%)

🔹Non-GAAP EPS:$2.11( 24%)※一時的な投資益を除くと$2.03( 20%)

🔹Non-GAAP営業利益:86.0億ドル( 22%)、営業利益率45%

🔹RPO(残存履行義務=受注残):6,380億ドル( 363%)🚀 Q3から 850億ドル

【セグメント別(Q4)】

🔹クラウド合計:99.1億ドル( 47%)

├ IaaS(クラウドインフラ):57.9億ドル( 93%)🔥

│ └ うちCPU&GPUインフラ:48億ドル( 119%)

└ SaaS(クラウドアプリ):41.3億ドル( 10%)

└ Fusion 12%、NetSuite 9%、Industry(ヘルス含む) 8%

🔹ソフトウェア:68.2億ドル(▲2%)※オンプレ→クラウド移行で想定内の減少

🔹ハードウェア:9.2億ドル( 9%)、サービス:15.2億ドル( 13%)

【IaaS成長率の推移】

Q1 55% → Q2 68% → Q3 84% → Q4 93%と毎四半期加速📈

【地域別(Q4)】

🔹米州:129.9億ドル、欧州中東アフリカ:40.9億ドル、アジア太平洋:21.0億ドル

【キャッシュフロー・財務(FY26通期)】

🔹営業CF(オペレーティングキャッシュフロー):320億ドル( 54%)

🔹設備投資:557億ドル(前年の2.6倍!)

🔹FCF(フリーキャッシュフロー):▲237億ドル😱

🔹現金:313億ドル、有利子負債:約1,295億ドル

🔹FY26調達:社債430億ドル 優先株50億ドル。FY27は約400億ドル調達予定(200億ドルのATM増資含む)

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

・AIインフラ稼働率97.5%🌟 AIデータセンター容量の98%がすでに契約済み=「作れば売れる」状態

・FY26にDC容量を 1.2GW増設。来四半期だけでさらに約1GW追加予定⚡(テキサス州Abilene、ミシガン州Saline、ウィスコンシン州Port Washington等で建設中)

・長期目標:FY26〜30で売上CAGR(年平均成長率)31%、EPS CAGR 28%

・FY27のネット設備投資は約700億ドルへ拡大予定(FY26は480億ドル)

・米連邦政府向けクラウドHRプラットフォーム契約を獲得

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

・四半期配当:$0.50/株(7/10時点の株主に7/24支払い)

・自社株買いはほぼ停止中(FY26はわずか0.95億ドル)。キャッシュはAIデータセンター建設に全振り

・むしろ200億ドルのATM増資予定=希薄化方向である点は注意⚠️

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

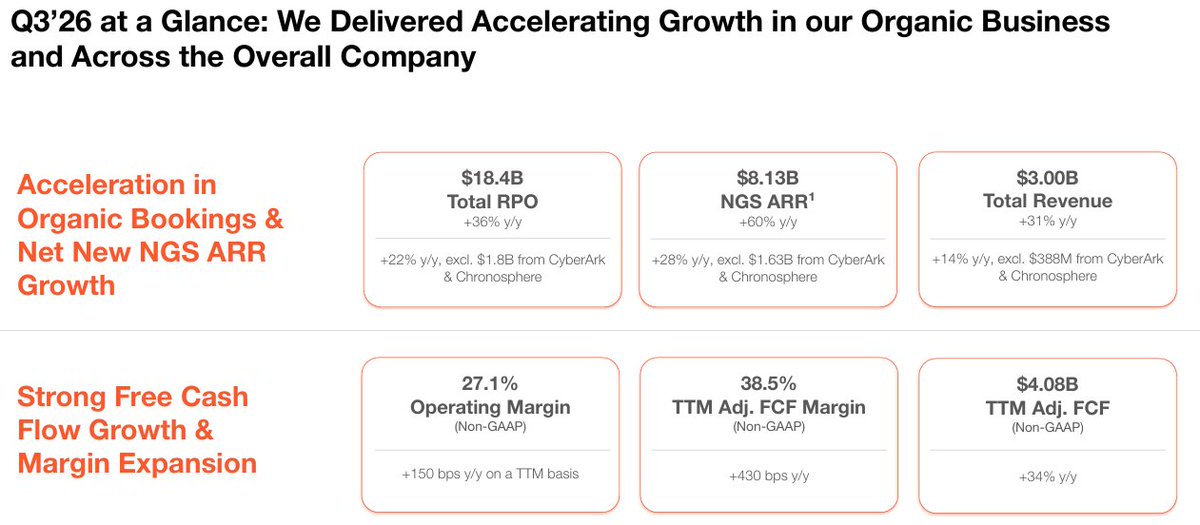

1. RPOが1四半期で 850億ドル、残高6,380億ドル。FY27売上900億ドルの7年分超の受注残でAI需要の「見える化」は圧倒的

2. IaaS 93%で4四半期連続加速。Q1 FY27のクラウドガイダンス 58〜64%はさらなる加速を示唆🚀

3. 前払い 顧客持ち込みGPUが750億ドル。顧客がCapExを肩代わりする構造で資金調達リスクを軽減

4. 稼働率97.5%・容量98%契約済み。ボトルネックは供給であって需要ではない

5. Multicloud DB 404%。AWS/Azure/GCPの「上に乗る」独自ポジションが爆発成長

6. FY27 EPSガイダンス引き上げ($8.05) 暦年2026の追加起債ナシ宣言

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1. FCF▲237億ドル。FY27はネット設備投資約700億ドルへ拡大予定で、営業CF(320億ドル)では全然足りない。外部調達依存が続く

2. クラウド売上(99.1億ドル)が市場予想をわずかに下回り、引け後に一時6%超下落して200ドル割れ。ヘッドラインビートでも「中身」で売られる神経質な地合い

3. EPS $2.11には一時的な投資益が含まれ、実力ベースは$2.03。通期も$7.63→除外$6.83( 13%)で見た目ほどの利益成長ではない

4. Q4の支払利息14.4億ドル( 47%)。負債1,295億ドル 優先株配当がEPSをじわじわ浸食

5. RPOの大半がOpenAI等少数の大型AI契約。特定顧客への依存はテールリスク

6. SaaSは 10%と伸び悩み。AI時代のアプリ事業の成長性は未証明

7. 200億ドルATM増資による希薄化

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

売上・EPS・ガイダンス全部ビート、RPOは 850億ドルの6,380億ドル。

それでも投資家は来期の設備投資の重さが懸念材料だと考えています。

FY26のネット設備投資480億ドルに対し、FY27は約700億ドル( 46%)へ拡大予定。営業CF(320億ドル)では全然足りず、不足分は約400億ドルの資本調達=うち200億ドルはATM増資(希薄化)で埋める計画です。

つまり「受注は積み上がるけど、それを現金化する前にまず巨額の建設費と株式の希薄化を株主が負担する」構造。

市場はこの"先払いの重さ"に利益成長が追いつくまで、高い評価をつけにくい状態です。

CapExの谷を越えてFCFが黒転する目処が立つまでは株価は冴えなさそう。

むしろこの700億ドルの投資は、GPU・HBM・電源・冷却・ネオクラウドへの発注書そのものなので、NVDA、MU、SNDK、VRT、IREN、NBISなどの関連銘柄に恩恵があるのではないでしょうか。

ただし金利上昇はこの「借金と増資で成長を買う」モデルの最大の敵なので、FOMCと長期金利のウォッチは継続。

ORCLの「需要の証明」と「資金繰りの不安」が、今のAI相場の縮図だなと感じてます🔮

この決算を受けてオーバーナイトで-10.76%となっています。

皆さんなら、この決算をどう解釈しますか?🤔

#ORCL #オラクル #米国株 #決算 #投資 #株式投資

1

3

1,192

今週(6/8〜6/12)の米国市場 注目スケジュール

🎯 重要決算

✅6/10(火) アフター: オラクル

$ORCL

✅6/4(木) アフター:アドビ

$ADBE

📊重要経済指標

・6/10(水):5月CPI

・6/11(木):5月PPI

🚀注目IPO

・6/12(金):SpaceX

→ 目標評価額:1.75兆ドル、調達額:750億ドル

先週の雇用統計ではポジティブサプライズとなり「good news is bad news」、10年金利は4.5%まで急騰。年内の25bpの利上げ観測が46.7%となりました。

それに加えて、AVGOショック、スペースX IPOに向けた資金確保のための利確など、複合的な要因から3指数は急落😇

私のポートフォリオもボコボコ🤣

ここで今週のCPIが上振れすると金曜日の再来、無事通過できるかに注目!!

1

1

455

SpaceX is the only company building the infrastructure of the future across space, connectivity, and AI → spacexipo.com

862

2,527

14,357

15,380,598

🛡️ $RBRK (Rubrik)

FY2027 Q1決算まとめ

決算(実績/予想)

【FY2027 Q1】

・売上:3.87億ドル/ 3.66億ドル→⭕️

・EPS: 0.16ドル/-0.03→⭕️

(前年▲0.15ドル)→黒字転換

ガイダンス(実績/予想)

【FY2027 Q2】

・売上:3.95億〜3.97億ドル/3.83億ドル→⭕️

・EPS:0.03〜0.05ドル/0.02ドル→⭕️

【通期 FY2027】全指標を上方修正🔥

・売上:16.38億〜16.48億ドル/16.1億ドル→⭕️

・EPS:0.25〜0.35ドル/0.17ドル→⭕️

・サブスクARR:18.54億〜18.62億ドル

・FCF:2.93億〜3.03億ドル

📅 対象期間:2026年2月1日〜4月30日(FY2027 第1四半期)

📌 ひと言:サイバーレジリエンス×AIガバナンスの成長企業が、ついにNon-GAAP営業黒字&EPS黒字へ転換。全ガイダンスを上回り通期を上方修正した「質の高い」決算です。

📋 事業概要:Rubrikはデータ保護・サイバー復旧・ID(アイデンティティ)レジリエンスを単一クラウドで提供する「Security and AI Operations」企業。最近はAIエージェントのガバナンス/復旧領域にも進出。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

🔹 CEO(Bipul Sinha):FY2027は絶好のスタート。Rubrikは「エージェント型サイバーレジリエンス」の戦略的プラットフォームへ進化し、データ・ID・AIを単一アーキテクチャに統合。AIアクセラレーション機会の「まだ初期段階」にあると確信。

🔹 CFO(Kiran Choudary):全ガイダンス指標を上回る好調なスタート。サブスクARR 15.7億ドル( 32%)、FCFマージン19%。スケールしながら持続的成長と営業レバレッジを両立できる力を示した。

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY)

━━━━━━━━━━━━━━

🔹 総売上:3.87億ドル( 39%)🚀

🔹 サブスク売上:3.74億ドル( 41%)※Material Rights除くと 43%

🔹 サブスクARR:15.65億ドル( 32%)

🔹 Cloud ARR(クラウドARR):13.94億ドル( 43%)🌟

🔹 Non-GAAP粗利率:82.9%(前年80.5%)

🔹 Non-GAAP営業損益: 24.6百万ドルの黒字転換(前年▲18.2百万ドル)🔥

🔹 Non-GAAP EPS(希薄化後): 0.16ドル(前年▲0.15ドル)→黒字転換🚀

🔹 GAAP純損失:▲41.9百万ドル(前年▲102.1百万ドルから大幅縮小)

🔹 サブスクARR Contribution Margin(貢献利益率):13.2%(前年8.0%)

🔹 平均サブスクDBNRR(ネット売上維持率):120%

🔹 10万ドル超ARR顧客:2,946社( 24%)

【キャッシュフロー・財務体質】

🔹 営業CF(オペレーティングキャッシュフロー):8,170万ドル(前年3,970万ドル)、マージン21%

🔹 FCF(フリーキャッシュフロー):7,360万ドル(前年3,330万ドル)、マージン19%

🔹 現金・短期投資:17.5億ドル(潤沢)

🔹 ※株主資本は▲4.81億ドルの債務超過、転換社債11.3億ドルあり(要注意)

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

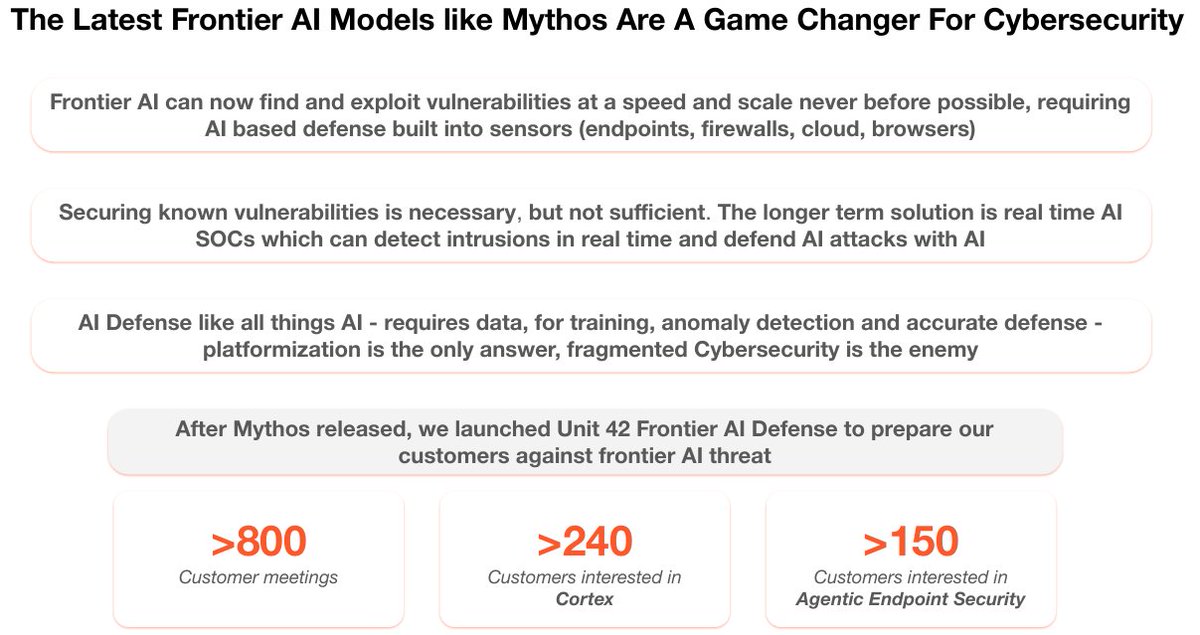

🔹 Anthropicの「Mythos Research Preview」へのアクセスを発表(Project Glasswing)。最先端フロンティアAIを検証し、サイバー侵害対応力を強化🌟

🔹 Google Workspace向けデータ保護をローンチ(Gmail/Drive対応、M365に続く拡張)

🔹 Rubrik Agent Cloud(RAC)をGoogle Gemini Enterprise Agent Platform向けに提供。AIエージェントの自動検出・リアルタイムガードレール・「Agent Rewind」で破壊的動作を即巻き戻し

🔹 SAGE(Semantic AI Governance Engine)を発表。AIエージェントのガバナンス基盤

🔹 Microsoft Defender連携でID脅威への対応時間を「日→時間」に短縮

🔹 米国病院協会(AHA)の推奨サイバープロバイダーに選定(約5,000病院にアクセス)

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

🔹 配当・自社株買いなし(成長投資フェーズ)

🔹 注目は何といってもAnthropic Mythos(Project Glasswing)アクセス。AI×サイバーの交差点を象徴する材料

🔹 Material Rights(非経常)剥落で、通期の実質売上成長率は約30〜31%

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1. 全ガイダンス指標を上回り、通期を全項目で上方修正(決算の質が高い)

2. Non-GAAP営業損益・EPSがそろって黒字転換。「収益性を伴う成長」へ転換点

3. FCFマージン19%、通期FCF約3億ドルで自己資金成長が可能に

4. Anthropic Mythos(Project Glasswing)アクセスというAI×サイバーの目玉材料

5. RAC・SAGE・Agent Rewindでエージェント・ガバナンスという新カテゴリーを先行確保

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1. ARR成長率は鈍化傾向(前年Q1 38%→今回32%)。鈍化はマルチプル圧迫要因

2. 株主資本が債務超過(▲4.81億ドル)、転換社債11.3億ドル+大きなSBC(四半期7,300万ドル超)で希薄化リスク

3. グローバル営業組織のリーダーシップ移行が進行中で実行リスクあり

4. GAAPベースではまだ純損失。黒字はあくまでNon-GAAP

5. Material Rights剥落で見かけの売上成長率が今後低下

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

サイバーレジリエンス×AIガバナンスという成長テーマに「Non-GAAP黒字転換」という説得力が加わった、質の高い決算でした。ARR 32%は鈍化トレンドながら15億ドル規模での成長として依然強く、営業黒字化とFCFマージン19%が「規模を伴う営業レバレッジ」を裏付けています。

純粋な防御型サイバー、(CRWD/PANW)とは補完的な「データ/IDレジリエンス+AIガバナンス」ポジション。

鈍化するARRと債務超過・希薄化リスクは継続監視。

個人的には、決算の中身は文句なしに良かったので「成長+黒字化の両立」を確認できたのが大きい。

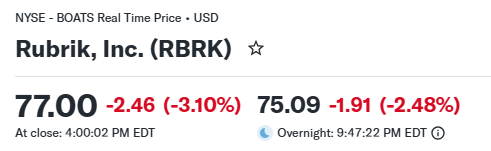

この決算を受けてオーバーナイトで-2.48%となっています。

皆さんなら、この決算をどうみますか?🤔

#RBRK #Rubrik #米国株 #決算 #投資 #株式投資

1

4

841

🛰️ $PL(プラネット・ラボ)

FY2027 Q1決算まとめ

決算(実績/予想)

【FY2027 Q1】

・売上:9,415万ドル/9,013万ドル →⭕️

・EPS:▲0.03ドル/▲0.04ドル →⭕️

ガイダンス(実績/予想)

【FY2027 Q2】

・売上:1.02億〜1.07億ドル/1.01億ドル →⭕️

・調整後EBITDA:0〜500万ドル(黒字転換見込み)

【FY2027 通期】

・売上:4.25億〜4.41億ドル/4.28億ドル →⭕️

・調整後EBITDA:0〜1,000万ドル(通年黒字見込み)

📅 対象期間:2026年2月1日〜4月30日(2月決算企業のため第1四半期)

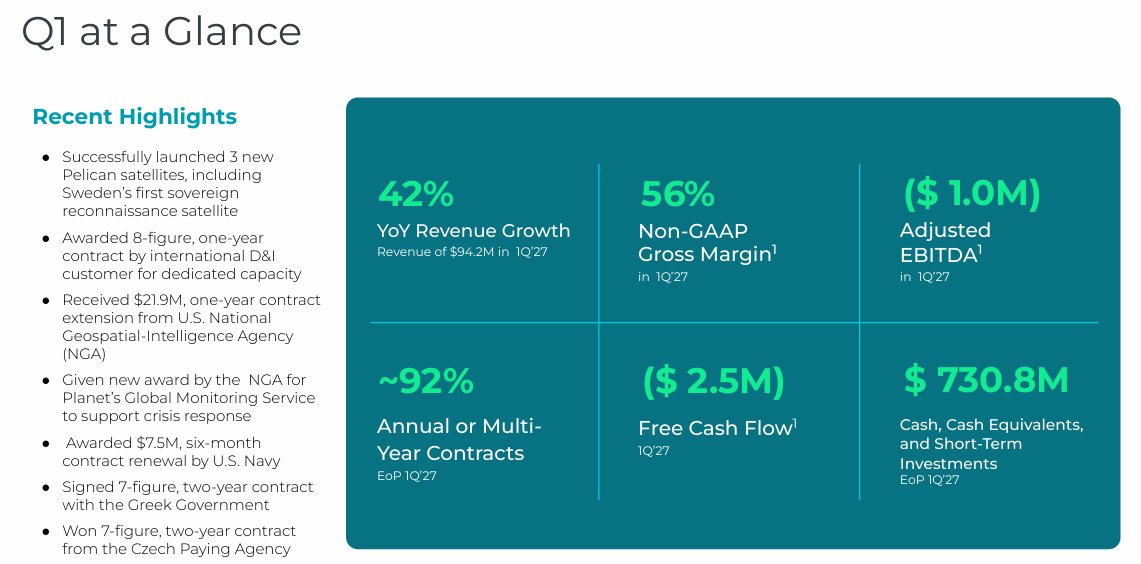

📌 ひと言:売上成長が 9.6%→ 42%へ再加速!バックログ 72%で将来の見通しが一気にクリアになった「転換点」の決算🚀

📋 事業概要:地球を毎日撮影する衛星を運用し、農業・防衛・諜報・金融・政府などに「日次の衛星画像データとAI分析」を提供するアース・オブザベーション企業。NASA出身の3人が2010年創業。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

🔹CEO(Will Marshall):複雑化する世界でPlanetのデータがミッションクリティカルである証。スウェーデン初の主権偵察衛星を契約からわずか4か月で打ち上げた

🔹CEO:AIへの投資で業界の最前線に立ち、惑星規模のインサイトをこれまで以上に多くのユーザーへ

🔹CFO(Ashley Johnson):記録的な売上9,420万ドルでトップライン成長を42%に加速。バックログ 72%が将来成長の優れた可視性を提供

🔹CFO:公開ワラント償還で約1.08億ドルを調達。期末現金7.31億ドルの「要塞のようなバランスシート」を確保

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY)

━━━━━━━━━━━━━━

🔹売上高:9,420万ドル(前年6,627万ドル、 42%)🚀 ※前年同期は 9.6%だったので成長が大きく再加速

🔹GAAP粗利率:54%(前年55%)/ Non-GAAP粗利率:56%(前年59%)

🔹営業損失:▲3,489万ドル(前年▲2,277万ドル)

🔹GAAP純損失:▲1億3,887万ドル(前年▲1,263万ドル)

→ ただし、うち約▲1.07億ドルはワラント負債の時価評価損(株価上昇に伴う「非現金」項目)。今後はこの評価損は発生しません🌟

🔹Non-GAAP純損失:▲876万ドル(EPS▲0.03ドルで前年並み)

🔹調整後EBITDA:▲100万ドル(前年 120万ドル)

🔹バックログ(受注残):9億600万ドル(前年5億2,705万ドル、 72%)🔥

🔹残存履行義務(RPO):8億1,601万ドル( 81%)

🔹経常ACV(年間契約額)比率:99%(ほぼ全部がリカーリング収益!)🌟

🔹Rule of 40:41%(前年11%→大幅改善で投資適格水準へ)

【地域別売上】

🔹EMEA(欧州・中東・アフリカ):39%

🔹北米:37%

🔹アジア太平洋・日本:21%

🔹中南米:3%

【セクター別売上】

🔹民生政府:65%

🔹防衛・諜報(D&I):18%

🔹商業:17%

→ 政府系で合計83%。安定的だが政府依存度は高め

【キャッシュフロー・株主還元】

🔹営業CF(オペレーティングキャッシュフロー): 1,540万ドル(前年 1,735万ドル)

🔹フリーCF(フリーキャッシュフロー):▲250万ドル(前年 800万ドル)→次世代衛星への設備投資増で赤字転落

🔹現金・現金同等物・短期投資:7億3,080万ドル(前年比 223%)🌟

🔹配当・自社株買いはなし(成長投資フェーズ)

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

🔹Pelican衛星3基をSpaceXで打ち上げ成功!軌道上の高解像度Pelicanは計9基に。スウェーデン軍初の主権偵察衛星を含む

🔹大型契約ラッシュ:国際D&I顧客と8桁ドル(1,000万ドル超)の専用キャパシティ契約、NGAから2,190万ドルの契約延長、米海軍750万ドル更新、ギリシャ政府・チェコ農業機関と2年契約

🔹AIアプリ(プライベートベータ):膨大な衛星データを「自然言語」で検索・分析できるツールをLLM統合で公開

🔹SuperRes発表:PlanetScopeデータをAIで2mクラス解像度に高める新技術

🔹航空機検出フィード:商業・民間・軍用機を全世界で日次自動検出する業界初の製品

🔹次世代衛星:Pelican-11を発射場へ輸送、Gen-2は最大30cmクラス解像度へ

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

🔹公開ワラントの償還を完了し約1.08億ドルを調達。希薄化要因が解消され、今後はワラント評価損も発生しない

🔹現金7.31億ドルの厚いバランスシートで、次世代衛星・AI投資を自己資金でまかなえる体制

🔹AIを「独自データ×政府・安全保障」用途に展開する流れが鮮明(海事監視、航空機検出、南シナ海の埋立監視など)

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1️⃣ 売上成長が 9.6%→ 42%へ劇的に再加速。AI・地政学需要が追い風

2️⃣ バックログ 72%、RPO 81%で将来収益の可視性が極めて高い

3️⃣ 経常ACV比率99%でほぼ全収益がリカーリング

4️⃣ 現金7.3億ドル( 223%)の要塞バランスシート、ワラント希薄化も解消

5️⃣ Rule of 40が41%に到達、成長と収益性のバランスが改善

6️⃣ AI製品群(自然言語アプリ・SuperRes・航空機検出)で高マージン化の余地

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1️⃣ GAAP純損失▲1.39億ドルは見た目のインパクト大(主因はワラント評価損という非現金項目)

2️⃣ Non-GAAP粗利率が59%→56%へ低下(衛星サービス拡大による構成変化)

3️⃣ フリーCFが 800万→▲250万ドルへ赤字転落(設備投資増が継続)

4️⃣ 政府系売上83%で解約条項リスク。バックログ全額実現の保証なし

5️⃣ 調整後EBITDAが小幅赤字へ後退(ただし通年ガイダンスは黒字)

6️⃣ 訴訟費用620万ドルを計上

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

GAAP純損失の数字は驚くけど、中身の9割はワラントの「非現金」評価損で、しかも今後は消える項目。実態は売上 42%・バックログ 72%・現金7.3億ドルと、ファンダメンタルズの転換点を感じる好決算でした😊

通期で初の調整後EBITDA黒字ガイダンスを出してきたのが大きなポイント。成長加速 黒字化 希薄化解消が同時に進むなら、宇宙×AI×政府データの再評価テーマとして中長期で面白い。ただし設備投資負担でFCFは振れやすいので、半導体・データセンター系のような高FCF銘柄とは性格が違う🛰️

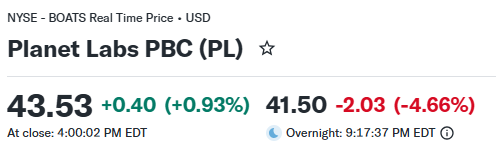

この決算を受けて株価はオーバーナイトで-4.66%となっています。

皆さんなら、この決算をどう見ますか?🤔

#PL #PlanetLabs #米国株 #決算 #投資 #株式投資 #宇宙株 #衛星 #AIart️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️️

3

1

8

1,982

🛡️ $CRWD(クラウドストライク)

FY2027 Q1決算まとめ

決算(実績/予想)

【FY2027 Q1】

・売上:13.86億ドル/13.6億ドル →⭕️

・EPS:1.10ドル/1.07ドル →⭕️

ガイダンス(実績/予想)

【FY2027 Q2】

・売上:14.36〜14.42億ドル/14.3億ドル→⭕️(増額)

・EPS:1.16〜1.17ドル/1.16ドル→⭕️

【FY2027 通期】

・売上:59.15〜59.59億ドル/59.1億ドル→⭕️

・EPS:4.88〜4.96ドル/4.85ドル→⭕️

・純新規ARR成長を中間値27.7%へ引き上げ( 520bps上方修正)🚀

📅 対象期間:2026年2月1日〜4月30日(FY2027 第1四半期)

📌 ひと言:成長「再加速」と収益性・キャッシュ改善が同時に来た理想的な決算。AIセキュリティの本命としての地位を固めました🔥

📋事業概要:クラウドネイティブのサイバーセキュリティ大手。単一の軽量エージェント「Falcon」プラットフォームで、エンドポイント・クラウド・ID・データを守る、いわば「企業の防御の司令塔」です。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

🔹CEO(ジョージ・カーツ氏):「Q1はサイバーセキュリティとフロンティアAIが融合した”Mythosの瞬間”。CrowdStrikeはAIセキュリティのインフラそのもの」

🔹AnthropicのProject GlasswingとOpenAIのTrusted Access for Cyber(TAC)の両方にローンチパートナーとして選ばれた唯一のサイバーセキュリティ企業🌟

🔹CFO(バート・ポドベア氏):「全ての指標で予想を上回り、成長加速・収益性拡大・キャッシュ改善を同時達成」

🔹通期の純新規ARR成長期待を引き上げ。記録的なQ2パイプラインとFalcon Flexの勢いに確信

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY=前年同期比)

━━━━━━━━━━━━━━

🔹総売上:13.86億ドル( 26%)

🔹サブスク(継続課金)売上:13.21億ドル( 26%)

🔹ARR(年間経常収益):55.1億ドル( 24%)

🔹純新規ARR:2.56億ドル( 32%)🚀 ← Q1として過去最高

🔹Non-GAAP営業利益:3.26億ドル( 62%)、営業利益率24%(前年18%)🔥

🔹Non-GAAP EPS:$1.10( 51%)

🔹GAAP純利益:2,777万ドルで黒字転換(前年は1.04億ドルの赤字)🌟

🔹GAAP EPS:$0.11(前年▲$0.42)

🔹サブスク粗利率:Non-GAAPで81%(前年80%)

🔹RPO(残存履行義務=将来の確定売上の積み上がり):88億ドル(前年68億ドル)

【地域別売上】

🔹米国:9.14億ドル(構成比66%)

🔹EMEA(欧州・中東・アフリカ):2.35億ドル(17%)

🔹アジア太平洋:1.46億ドル(11%)

🔹その他:0.90億ドル(6%)

【キャッシュフロー / 株主還元】

🔹営業CF(本業の現金創出):5.91億ドル( 54%)← Q1記録

🔹FCF(フリーキャッシュフロー):4.68億ドル( 68%)🚀

🔹FCFマージン:34%(前年25%)← 大幅改善

🔹現金及び現金同等物:45.5億ドル

🔹自社株買い:1.76億ドルを実施

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

🔹Project QuiltWorks:OpenAI・Anthropicを巻き込んだ業界初のサイバーセキュリティ連合をFalcon上で開始・拡大

🔹Charlotte AI AgentWorks:AWS・NVIDIA・OpenAIと共同のノーコードAIエージェント開発基盤を立ち上げ

🔹Agentic MDR:AIエージェント×エリートアナリストの次世代型 検知・対応サービス

🔹AIDR(AI検知・対応)のARRが前四半期比 250%超🔥、Charlotte AIのARRも順次加速

🔹Falcon Flex(消費型の契約モデル):

・Flex顧客 1,900社超

・Flex由来ARR 19億ドル超( 99%超YoY)🚀

・Re-Flex(再契約)顧客 480社、平均ARRアップリフト 26%

🔹モジュール採用率:6個以上=51%、7個以上=35%、8個以上=25%

🔹Gartner エンドポイント保護マジック・クアドラントで7年連続「リーダー」🌟

🔹IBM・Intel・Google Cloudなどとの提携を拡大

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

🔹4対1の株式分割を発表✂️

・基準日:2026年6月25日

・分割後取引開始:2026年7月2日

・分割調整後の通期Non-GAAP EPSは約$1.22〜$1.24想定

→ 個人投資家がより買いやすくなる、需給面のプラス材料

🔹自社株買い 1.76億ドルを今四半期に実施

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1️⃣ 純新規ARRが 32%で過去最高、しかも「再加速」。通期ガイダンスも520bps上方修正という強気シグナル

2️⃣ GAAP純利益が黒字転換。July 19インシデント関連コストも縮小(前年3,970万ドル→1,810万ドル)

3️⃣ FCFマージン34%・FCF 68%でキャッシュ創出力が急改善。Rule of 40を余裕でクリア

4️⃣ Falcon Flexがエンジンに。Flex由来ARR 99%超、Re-Flexで平均26%上乗せ

5️⃣ AIセキュリティが本格収益化。Anthropic/OpenAI両陣営の唯一のローンチパートナーという独自ポジション

6️⃣ 4対1株式分割で需給面の追い風

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1️⃣ ストックのARR成長率は24%で横ばい。純新規は加速も「規模の壁」は引き続き意識される論点

2️⃣ SBC(株式報酬)が重い。Q1のSBC 関連税は3.18億ドルとNon-GAAP営業利益に匹敵。GAAPとの乖離・希薄化は継続

3️⃣ 8.81億ドルの大型買収でのれん(goodwill)が13.6→22.7億ドルへ急増。統合リスクと無形資産償却増

4️⃣ July 19インシデントの訴訟・係争リスクは残存(ガイダンスからは除外項目)

5️⃣ Microsoft・SentinelOne・Palo Altoとの競争激化、商談サイクルの長期化

6️⃣ 純利益の一部は戦略投資の実現益(3,640万ドル)に依存。本業外要因のブレに注意

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

今回のCRWDは「成長の再加速 × 収益性・キャッシュ創出の急改善」という、まさに教科書通りの理想的な決算でした。市場が一番気にしていた”規模拡大による成長鈍化”に対して、純新規ARR 32%・通期520bps上方修正・FCFマージン34%でハッキリ反証した形です。

AnthropicとOpenAIの両方のセキュリティパートナーに選ばれた点は、AIインフラの防御を担う本命としての堀の深さを示しています。

個人的には、決算の中身は文句なしに強いが期待先行で買われすぎてしまった気がします。

私は既に640ドル周辺で利確してしまったのでノンポジです。

この決算を皆さんならどう見ますか?🤔

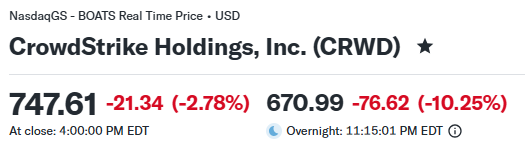

この決算を受けてオーバーナイトで-10.25%となっています。

#CRWD #クラウドストライク #米国株 #決算 #投資 #株式投資

1

5

1,912

〰️ $AVGO(ブロードコム)

FY2026 Q2決算まとめ

決算(実績/予想)

【FY2026 Q2】

・売上:221.9億ドル/221.2億ドル→⭕️

・EPS(調整後):$2.44/$2.40→⭕️

※ウィスパー($2.45)にはわずかに届かず

ガイダンス(実績/予想)

【FY2026 Q3】

・売上ガイダンス:約294億ドル/285.3億ドル→⭕️

・EPS:数値ガイダンスなし

・non-GAAP営業利益率67%

・EBITDA率68%を提示)

📅 対象期間:2026年2月2日〜5月3日(FY2026 第2四半期)

📌 ひと言:AI半導体が前年比 143%で爆発、過去最高の売上・利益・FCFを更新。でも「期待が高すぎて」アフターで急落という好決算あるあるの展開です。

📋 事業概要:カスタムAIチップ(ASIC/XPU)とネットワーキング半導体、そしてVMware由来のインフラソフトを手がける半導体&ソフトの巨人。NVIDIAと並ぶAIインフラの心臓部です。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

🔹CEO(Hock Tan):「Q2は売上・営業利益・FCFすべてで過去最高。AI半導体売上は前年比143%増の108億ドルで自社予想を上回った」

🔹「Q3はAI半導体売上が前年比200%超の160億ドルに伸びる見込み」🚀

🔹2027年度のAI半導体売上1,000億ドル超ガイダンスを"再確認"(=上方修正はせず)

🔹カスタムチップの主要顧客6社にAnthropic・Google・Meta・OpenAIが含まれると明言🌟

🔹従来の「統合AIシステム提供」から「チップのみ提供」へ方針転換

🔹CFO(Kirsten Spears):「Q3は連結売上が前年比84%増の294億ドル、営業利益率は67%で安定」

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY=前年同期比)

━━━━━━━━━━━━━━

🔹売上:222.0億ドル(前年150.0億ドル、 48%)🚀 ※Q1の 29%から加速

🔹GAAP純利益:93.1億ドル( 88%)

🔹Non-GAAP純利益:120.7億ドル( 55%)

🔹GAAP EPS:$1.91( 85%)

🔹Non-GAAP EPS:$2.44( 54%)

🔹調整後EBITDA:152.4億ドル( 52%、売上比69%)🔥

【セグメント別売上】

🔹半導体ソリューション:150.1億ドル(全体の68%、 79%)🔥

└うちAI半導体:108億ドル( 143%)🚀🚀

🔹インフラソフトウェア:71.8億ドル(全体の32%、 9%)→VMwareの高マージン安定収益

【キャッシュフロー・株主還元】

🔹営業CF(オペレーティングキャッシュフロー):104.9億ドル( 60%)

🔹FCF(フリーキャッシュフロー):102.6億ドル( 60%、売上比46%)🌟

🔹手元現金:196.3億ドル(前四半期141.7億ドルから大幅増)

🔹四半期配当:1株$0.65(6/30支払い)

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

🔹AI売上の牽引役はカスタムAIアクセラレータ(XPU/ASIC)とAIネットワーキング。GoogleのTPU等が代表例。

🔹カスタムチップ主要6社にAnthropic・OpenAI・Google・Meta。AI最前線の当事者が顧客という最強の顔ぶれ。

🔹「チップのみ」提供へ戦略転換。高マージンのコア事業に集中する一方、TAM(獲得可能市場)を自ら絞る動きとも。

🔹インフラソフト(VMware)は 9%と地味だが、安定収益として全社の営業レバレッジを下支え。

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

🔹四半期配当 1株$0.65(配当総額30.9億ドル)

🔹2027年度のAI半導体売上「1,000億ドル超」目標を維持

🔹3年で株価 517%という驚異的なリターンの後の決算

🔹のれん978億ドル 長期負債626億ドル(VMware買収由来)は構造的な重し

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

①AI半導体が前年比 143%、全社成長率もQ1の 29%→Q2 48%へ加速。減速懸念を一蹴🚀

②Q3ガイダンスがコンセンサス超え(294億ドル vs 285億ドル)。AI売上はQ3に160億ドルへ。

③EBITDA率69%・FCF率46%という、この成長率では異例の高収益体質🔥

④顧客がAnthropic・OpenAI・Google・MetaというAI投資の当事者そのもの🌟

⑤2027年AI売上1,000億ドル超ガイダンスを維持、中期の視界良好

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

①「期待が高すぎた」問題。EPSがウィスパー($2.45)に僅差で届かず、アフターで一時$445まで急落(終値$479)

②2027年AI売上1,000億ドル目標を"上方修正しなかった"ことが失望を招いた(市場は上方修正を織り込み済みだった)

③「チップのみ」への戦略転換をTAM縮小と受け取る向きも

④3年で 517%上昇後の高バリュエーション、グロスマージンへの圧力

⑤少数大口顧客への集中依存。AI設備投資サイクルの変調に脆弱

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

数字は文句なし、でも市場の期待がそれを上回っていた——という典型的な「好決算なのに売られる」パターンです。

実績もQ3ガイダンスも予想超え、それでも急落。

原因はファンダの悪化ではなく、

①ウィスパーへの僅差ミス

②2027年AI1,000億ドル目標の据え置き(上方修正期待の剥落)

③「チップのみ」転換

の3点。つまり"期待値とのギャップ"による調整です。

個人的には、Hock Tanが顧客としてAnthropicの名前を出したのが一番のニュースでした。AI設備投資のパイそのものが拡大している証拠で、ASICとGPUは奪い合いじゃなく共存で伸びてる、という構図がきれいに見えた決算だったと思います👀

この決算を受けてオーバーナイトで-12.43%となっています。

#AVGO #ブロードコム #米国株 #決算 #投資 #株式投資

1

4

609

🏦 $SOFI

皆、大好きSOFIテクノロジーが2026年に実施した3件の買収をAIにまとめさせてみた。

バラバラに見えて、Anthony Notoの2つの戦略軸で繋がっている。

①Composer Technologies(4月)

🇨🇦トロント発のAI自動投資プラットフォーム。サブスク型、累積取引高280億ドル超。 →消費者アプリに「AI駆動の自動取引」を追加。ロボアド超えでアクティブ投資家を獲得。

②PrimaryBid(5/11)

🇬🇧英フィンテック。リテール投資家をIPO・一次市場に繋ぐDSP技術を取得。 →個人がアクセスしにくかった新規公開・直接配分へのリテールアクセスを実現。

③Peach Finance(5/21)

🇺🇸ローン管理・サービシングのSaaS。50超の貸し手・20億ドル超のローンを支援。 →Galileo/Technisysに並ぶB2Bエンジンに。「他の貸し手が自社上で動かすインフラ」へ。

📌 2つのビジョン

1️⃣ Everything Financial Services(金融エブリシングアプリ)Composer(投資)+PrimaryBid(資本市場)で、借入・銀行からIPO参加まで網羅。

2️⃣ 金融インフラ提供者(picks & shovels)PeachとGalileoで、消費者アプリだけでなく「ツルハシとシャベル」を販売。資本効率の高いフィー型B2B収益へ。

💡 昨年12月の15億ドル調達(即時ニーズなし)の余剰資本を活用。レンディング依存→投資・資本市場・B2Bへの収益多角化が鮮明。 ただし足元は大口テック顧客の移行でフィー収益に圧力。統合実行力が株価のカギ。

現在、株価は絶賛下落中、16ドル台に戻ってきました🤣🤣🤣

今後の四半期でTechnology Platform/B2Bセグメントのフィー型収益が、大口顧客移行の逆風を上回って伸びるかに注目!

$SOFI #フィンテック #米国株

448

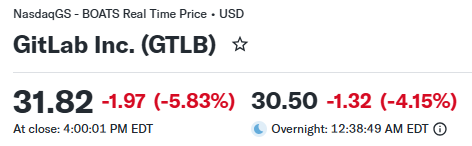

🦊 $GTLB (ギットラボ)

FY2027 Q1決算まとめ

決算(実績/予想)

【FY2027 Q1】

・売上:2.642億ドル/2.545億ドル→⭕️

(約4%上振れ、YoY 23%)

・EPS:0.23ドル/0.20ドル→⭕️

ガイダンス(実績/予想)

【FY2027 Q2】

・売上:2.72〜2.74億ドル/2.734億ドル→△

(ほぼ一致、YoY 15〜16%に減速)

・EPS:0.17〜0.18ドル/0.13ドル→⭕️

(リストラ費用込みでもコンセンサス超え)

【FY2027 通期】

・売上:11.12〜11.18億ドル/11.1億ドル→⭕️

(上方修正、レンジ下限を引き上げ)

・EPS:0.79〜0.82ドル/0.79ドル→⭕️

・営業利益1.35〜1.41億ドル

📅 対象期間:2026年2〜4月(2026年4月30日まで)

📌 ひと言:数字は文句なしのビート&上方修正なのに、株価は時間外で約7%下落🔻。決算と同時に「14%人員削減・22か国撤退」という大型リストラを発表したのがサプライズでした。

📋事業概要:GitLabは「DevSecOps(開発・セキュリティ・運用)」の統合プラットフォーム。コードを書く→テスト→セキュリティ→デプロイまで、ソフト開発の全工程を1つのアプリで管理できるのが強み。最近はAIエージェント基盤「Duo Agent Platform」に大きく賭けています。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

🔹CEO(Bill Staples氏):「エージェント(AI)の時代がGitLabに構造的な追い風を生んでいる。プラットフォーム上の活動が加速し、Duo Agent Platformも有望な手応え」

🔹「GitLabは1つの管理基盤・1つのデータモデルで、ソフト開発の全ライフサイクルをカバーする唯一のプラットフォーム。クラウドにもAIモデルにも中立」

🔹CFO(Jessica Ross氏):「23%の増収と2ポイントの営業利益率改善を達成。強固な財務基盤が、最もリターンの高い領域への投資と、自社株買いによる株主還元を同時に可能にしている」

🔹今回のリストラは「Act 2(第2幕)」戦略の一環。組織をフラット化し、浮いたコストの大半をAI関連の戦略投資に再配分する方針。

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY)

━━━━━━━━━━━━━━

🔹売上高:2.642億ドル(前年2.145億ドル、YoY 23%)🚀

🔹サブスク売上:2.393億ドル(YoY 23%)。うちSaaSは全体の約1/3、YoY 37%と高成長🔥

🔹非GAAP営業利益:3,753万ドル(前年2,612万ドル)、営業利益率14%(前年12%、 約200bps)🌟

🔹GAAP営業損失:▲1,575万ドル(前年▲3,461万ドル)と赤字大幅縮小

🔹非GAAP純利益:3,899万ドル、EPS 0.23ドル(前年0.17ドル)

🔹非GAAP粗利率:88%(前年90%)※SaaS比率上昇で若干低下

【顧客指標】

🔹ARR5,000ドル超の顧客:10,831社(YoY 7%)

🔹ARR10万ドル超の大口顧客:1,519社(YoY 18%)→今やARR全体の約75%超を占める🌟

🔹ドルベース純維持率(NRR):117%(大口は堅調、中堅・中小は弱含み)

🔹総RPO(受注残):11億ドル(YoY 18%)、cRPO(12か月以内):7.241億ドル(YoY 24%)

【キャッシュ・株主還元】

🔹営業CF(オペレーティングキャッシュフロー):1.492億ドル(前年1.063億ドル、YoY 40%)🚀

🔹調整後フリーCF:1.467億ドル、FCFマージン56%(前年49%)🔥

🔹現預金 投資:総額13.6億ドルの厚い手元資金

🔹四半期中に約240万株を自社株買い(約5,000万ドル)。自社株買い枠は残り3.5億ドル

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

🔹AIエージェント基盤「Duo Agent Platform(DAP)」が初の四半期で、旧Duo Pro Duo Enterpriseの過去どの四半期の新規ARRをも上回る貢献。トップ10商談のうち4件に採用。

🔹有料の消費(クレジット)ベース売上ランレート(CRR)が初の本格四半期で約2,000万ドルに到達。今後は使用量課金モデルへ移行を進める。

🔹プラットフォーム上の活動が急拡大:有料SaaS顧客のコードプッシュがYoY 49%、CIパイプラインの成長率も38%に加速。

🔹Anthropic(Claude)との統合を深化🔥 — GitLab上のガバナンス・監査の枠組みの中で最新のClaudeを利用可能に。AWS・Google Cloudとも協業し、DAPの利用を各社のクラウド/Anthropicの利用枠(Marketplace)に充当できるように。

🔹6年連続でGoogle Cloudの「DevSecOps部門 年間最優秀テクノロジーパートナー」を受賞。

🔹来週のイベント「Transcend」で新サービス「Orbit(コンテキスト基盤)」「Flex(柔軟な購入プログラム)」を発表予定。

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

🔹配当:なし

🔹自社株買い:四半期中に約240万株(約5,000万ドル)実施、残り枠3.5億ドル

🔹⚠️大型リストラ(Act 2):全従業員の約14%(約350人)を削減、22か国から撤退し地理的拠点を約37%縮小。

🔹リストラ費用:税引前で3,000万〜3,500万ドルを計上見込み。うち約1,900万ドルはQ2に発生。

🔹創業者(Executive Chair)のSijbrandij氏が、5月にクラスB株1,513万株をクラスA株へ転換。

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1. 売上・EPSともコンセンサスを明確にビート。9四半期連続の増収サプライズ継続。

2. 通期売上ガイダンスを上方修正(下限を引き上げ)。慎重な前提を置いた上での増額は信頼感あり。

3. 営業利益率が前年比 200bps改善、FCFマージン56%と高水準。収益性が着実に向上。

4. 大口顧客(10万ドル超)がYoY 18%、ARRの75%超を占め、エンタープライズ依存の質の高い成長。

5. AIエージェント基盤DAPが好スタート。消費型課金(クレジット)という新しい収益の柱が立ち上がりつつある。

6. Anthropic・AWS・Googleとの協業深化で、AI予算という"既存のDevSecOps予算の外側"の財布にアクセス可能に。

7. 手元資金13.6億ドル 自社株買い継続で、下値を支える財務体力。

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1. 成長減速:Q2売上ガイダンスはYoY 15〜16%、通期 16〜17%と、足元の 23%から明確に減速する見通し。

2. 大型リストラのサプライズ:14%削減・22か国撤退は実行リスク(短期的な業務混乱・営業力低下)を伴う。「成長企業がコスト削減?」という見方も。

3. EPSの段差:Q2は調整後EPS 0.17〜0.18ドルとQ1の0.23ドルから低下。リストラ費用と投資前倒しで利益はQ3に底打ち見込み。

4. 中堅・中小(SMB)と価格感応層(ARRの約20%)の弱さが継続。席数の縮小(顧客側のレイオフ起因)も逆風。

5. DAPの通期売上貢献は「最小限」と会社自身が想定。AIマネタイズの本格寄与はまだ先。

6. 高いバリュエーション(予想PER・PSRが市場の目線を上回る局面では調整リスク)。決算前に株価が約40%急騰していた反動も。

7. GitHub(Microsoft)、Cursor、各種AIコーディングツールとの競争激化。

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

中身は「ビート&レイズ」の良い決算なのに、株価が時間外で約7%下げたのは、(1)成長率の減速見通し、(2)決算と同時の大型リストラ発表、(3)決算前の急騰の反動、という"期待値の問題"が大きいと見ています。事業の質(大口顧客の伸び・FCF・AIエージェント基盤の立ち上がり)はむしろ向上しており、ファンダメンタルズと株価の温度差が出ました。

この決算を受けてオーバーナイトで-4.15%となっています。

#GTLB #GitLab #米国株 #決算 #投資 #株式投資

2,034

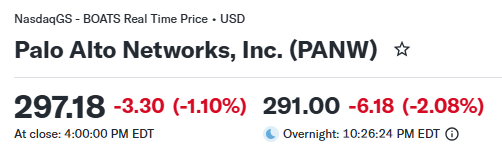

🛡️ $PANW(パロアルトネットワークス)

【FY2026 Q3】決算まとめ

決算(実績/予想)

【FY2026 Q3】

・売上:30.0億ドル/29.4億ドル→⭕️

・EPS:0.85ドル/0.79〜0.81ドル→⭕️

ガイダンス(実績/予想)

【FY2026 Q4】

・売上:33.45〜33.55億ドル/32.7億ドル→⭕️

・EPS:0.96〜0.98ドル/0.94ドル→⭕️

【FY2026 通期】

・売上:114.15〜114.25億ドル/112.9億ドル→⭕️

・EPS:3.77〜3.79ドル/3.78ドル→⭕️

📅 対象期間:2026年2〜4月期(4/30締め)

📌 ひと言:売上・EPSビート+ガイダンス全方位上方修正。AIがサイバーセキュリティ需要を構造的に押し上げるテーゼが裏付けられた好決算。

📋事業概要:ネットワーク・クラウド・セキュリティ運用・AI・アイデンティティを統合した世界最大級のサイバーセキュリティ企業。7万社超の顧客を持つ。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

・CEO アローラ氏:顧客がAI展開を大規模にセキュアにするためPANWを選び、本業(オーガニック)の受注成長が加速。AIフロンティアの進展がサイバーセキュリティの緊急性を高め、業界の形を再定義した。

・CFO ゴレチャ氏:M&A統合は計画を上回るペース。FY28の調整後フリーキャッシュフロー(本業から自由に使える現金)マージン40%目標に向け順調。

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY)

━━━━━━━━━━━━━━

🔹総売上:30.0億ドル( 31%)🔥 うち買収分3.88億ドル、本業のみだと 14%

🔹NGS ARR(次世代セキュリティの年間経常収益):81.3億ドル( 60%)🚀 本業のみでも 28%

🔹RPO(残存履行義務=将来売上の積み上がり):184億ドル( 36%)

🔹非GAAP営業利益:8.14億ドル(前年6.27億ドル)、営業利益率27.1%

🔹非GAAP EPS:0.85ドル( 6%)

🔹GAAP EPS:▲0.22ドル(前年 0.37ドル)→買収費用で赤字転落⚠️

【製品別】

・製品(ハード等):5.94億ドル(前年4.53億ドル)

・サブスク・サポート:24.08億ドル(前年18.36億ドル)→売上の約8割を占める安定収益

【キャッシュフロー・株主還元】

・営業CF(本業で稼ぐ現金):8.71億ドル(前年6.28億ドル)

・調整後FCF:9.10億ドル(前年5.78億ドル)、TTMマージン38.5%( 430bps)🌟

・自社株買い:Q3に10億ドル実施

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

・プラットフォーマイゼーション(複数製品をまとめて導入)が純増約110件。プラットフォーム化顧客のNRR(売上継続率)約120%、NGS ARRの約65%を占める。

・ネットワークセキュリティ(最大事業):ファイアウォール受注(HW SW)が 19%に再加速、TTMで20億ドル超。SASE ARRは16億ドル( 約40%)で市場の2倍超の成長。

・ハードウェアNGFW受注 約40%(AIデータセンター需要が牽引)。

・Cortex / XSIAM:ARR 6億ドル超( 約100%)、顧客740社超( 150%超)。トップ5 AIラボのうち2社が顧客。

・Prisma AIRS(AIセキュリティ):顧客300社超に急拡大(Q1約30→Q3 300 )、今後2四半期でARR 1億ドル超見込み。

・CyberArk(アイデンティティ):統合は計画を3〜6ヶ月先行。NGS ARR 13億ドル超、ARR成長27%。

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

・自社株買い10億ドル実施。

・CyberArk買収で約1.12億株を新規発行→希薄化後株式数が707百万→801百万株に急増⚠️

・買収によりのれん219億ドル・無形資産72.8億ドルに膨張、総資産は約2倍の462.7億ドルに。

・FY28の40% FCFマージン達成を「前倒し」と表現、長期目標に自信。

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1. 売上・EPSともコンセンサス超え。時間外で一時 10〜12%反応。

2. Q4・通期ガイダンスを全項目で上方修正(EPS・売上・ARR・RPO)。

3. NGS ARRが前四半期 33%→ 60%に大加速。本業のみでも 28%。

4. AIがセキュリティ需要の構造的追い風に。ファイアウォール受注が再加速。

5. CyberArk統合が計画を3〜6ヶ月先行。

6. Prisma AIRS・XSIAMのAIネイティブ製品が爆発的成長。

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1. GAAP赤字転落(営業損益▲1.83億ドル)。買収費用が重荷で、GAAP/非GAAP乖離が拡大。

2. 高成長は買収による嵩上げが大きい(売上 31%中オーガニック 14%)。見かけと実力の差に注意。

3. 非GAAP営業利益率が27.1%へ低下(直前Q2は30.3%)。統合コストでマージン圧迫。

4. バリュエーション割高(決算前予想PER約83倍)。急騰後はアナリスト目標株価を大きく上回り、好材料は相当織り込み済み。

5. 大型希薄化(約1.12億株の新規発行)。

6. GlobalProtectの脆弱性(CVE-2026-0257)など潜在リスク。

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

「数字は文句なし、ただし株価は織り込み済み」という典型的な好決算。AIがサイバーセキュリティ需要を構造的に押し上げるテーゼが、オーガニックARR 28%とファイアウォール受注の再加速で裏付けられた。GAAP赤字とマージン低下はCyberArk統合の短期コストで、ファンダの悪化ではない点は冷静に切り分けたい。

この決算を受けてオーバーナイトで-2.08%となっています。

#PANW #パロアルトネットワークス #米国株 #決算 #投資 #株式投資 #サイバーセキュリティ

1

1,117

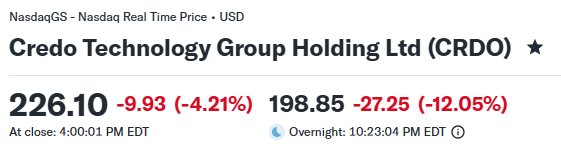

🔌 $CRDO(クレド・テクノロジー)

FY2026 Q4決算まとめ

決算(実績/予想)

【FY2026 Q4】

・売上:4.37億ドル/予想:4.33億ドル →⭕️

・EPS:1.16ドル/予想:1.03ドル →⭕️

ガイダンス(実績/予想)

【FY2027 Q1】

・売上:4.65~4.75億ドル(中間値4.70億ドル)/予想:4.65億ドル →⭕️

📅 対象期間:2026年5月2日締め(FY2026 第4四半期/通期)

📌 ひと言:売上・EPS・マージン・次Qガイダンスの全部入りでビート。でも株価は時間外で一時▲12~14%。「良すぎる決算でも織り込み済みだと売られる」典型例です🔥

📋 事業概要:AIデータセンター向けの「高速接続(コネクティビティ)」専業の半導体企業。銅のアクティブ電気ケーブル(AEC)と光トランシーバーで、GPUクラスター同士をつなぐ縁の下の力持ち。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

🔹 ブレナンCEO「FY2026はまた一つの画期的な年だった」

🔹 通期売上は3倍超の13億ドル、非GAAP純利益は5倍超の6.62億ドルに拡大

🔹 FY2027も垂直統合アプローチで、顧客のクラスター立ち上げ高速化・GPU稼働率最大化・電力&運用コスト削減を実現し、力強い業績継続を見込む

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY)

━━━━━━━━━━━━━━

🔹 売上:4.37億ドル(前年同期比 157%🚀/前四半期比 7.4%)

🔹 非GAAP粗利率:68.3%(前年67.4%)→ 事前ガイダンス64~66%を大きく上回る🌟

🔹 非GAAP営業利益率:49.6%(前年36.8%)

🔹 非GAAP純利益:2.27億ドル(前年0.65億ドルの約3.5倍)

🔹 GAAP EPS:0.88ドル/非GAAP EPS:1.16ドル

【通期(FY2026)】

🔹 売上:13.35億ドル(前年4.37億ドルの約3倍、 206%)🚀

🔹 非GAAP純利益:6.62億ドル(前年の約5倍)

🔹 非GAAP EPS:3.46ドル(前年0.70ドル)

【バランスシート】

🔹 現金・短期投資:14億ドル(前年4.3億ドルから大幅増)

🔹 在庫:2.51億ドル(前年0.90億ドルから急増🔥)→需要先行の積み増しか、書き減らしリスクか見方が分かれるポイント

🔹 期中に買収を実施(IP拡充目的。のれん・無形資産・統合費用を新規計上)

🔹 製品別・地域別の内訳は今回のプレスリリースでは非開示

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

🔹 最大1.6Tの高速銅・光インターコネクトでAIインフラ需要を取り込み

🔹 主力製品:ZeroFlap(ZF)AEC、ZF光トランシーバー、OmniConnectメモリソリューション、Ethernet/PCIe向けリタイマー・DSP、PILOT診断ソフト

🔹 5月にAI推論企業Rebellionsと提携(RebelPODクラスターへのZF AEC統合)

🔹 銅AEC中心から光トランシーバーへ事業を拡張中(光売上はFY2027に5億ドル超を目標との市場観測)

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

🔹 配当・自社株買いはなし(成長投資フェーズ)

🔹 3月以降インサイダー売却が123件・購入ゼロ(CTOが最大190.50ドルで売却)という需給シグナルに注目

🔹 過去4四半期連続でコンセンサスをビート(平均サプライズ 31.6%)

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1. 売上・EPSともコンセンサスを上回るクリーンなビート

2. 売上YoY 157%、通期 206%という超高成長を維持

3. 最大の懸念だったマージン低下が杞憂に。粗利率68%超を死守🌟

4. 次Qガイダンスもコンセンサスをわずかに上回り、減速の兆候なし

5. 非GAAP営業利益率49.6%の卓越した収益性 現金14億ドルの厚いBS

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1. ビートにもかかわらず株価は時間外で一時▲12~14%。高バリュエーション(P/E約130倍)への警戒🔥

2. 在庫が2.51億ドルへ急増。先行積み増しか書き減らしリスクか判断が分かれる

3. 顧客集中リスク(少数のハイパースケーラー依存)

4. R&D・OpExが大幅増で投資負担が増加

5. Broadcom・Marvell・Astera Labsとの競争激化、CPO/光分野の競合ノイズ、関税・メモリ供給の不確実性

6. インサイダー売却の集中という需給面の逆風

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

数字だけ見れば「文句なしのビート&レイズ」。AIインフラの“接続レイヤー”の勝ち組であることを再確認させる内容でした。それでも株価が時間外で2桁下落したのは、決算前にすでに月間 28%・年初来 54%まで買われ、P/E約130倍の高い期待が織り込まれていたから。典型的な「good but not good enough」反応ですね。

CRDOは「AIデータセンターのピック&ショベル」群の物理層ど真ん中の銘柄。

「ビートでも売られるターン」になったかもしれないので、AIインフラ高バリュエーション勢全体は引き続き慎重に🔥

この決算を受けてオーバーナイトで-12.05%となっています。

#CRDO #Credo #米国株 #決算 #投資 #株式投資

1

359

🟢NVIDIA GTC 台北 2026

「Enterprise Software Platforms Build Agents on NVIDIA( エンタープライズSaaS企業がNVIDIA上でAIエージェントを構築している)」

ジェンスン・ファンが語ったエージェンティックAIの実需(=採用事例)を示す顔ぶれ👇

・ $CDNS → 半導体設計(EDA)

・ $CRWD → サイバーセキュリティ

・ $Dassault → 設計/科学ワークフロー

・ $PLTR → AI FDEサプライチェーンAgent

・ $SAP → 経費・SCM

・ $NOW → IT/業務自動化

・ $Siemens → 自律チップ設計(EDA)

・ $SNPS → 半導体設計(EDA)

ジェネレーティブAI→エージェンティックAIへ、NVIDIAはチップを売っているだけでなく、世界の主要SaaSがその上でエージェントを動かすプラットフォームになっているとの事。

つまり、ジェンスン・ファンこれから株価が上がる企業を教えてくれました🤣🤣🤣

225

🖥 $HPE(ヒューレット・パッカード・エンタープライズ)

FY2026 Q2決算まとめ

決算(実績/予想)

【FY26 Q2】

・売上:106.8億ドル/97.7億ドル →⭕️

(ガイダンス上限超え)

・EPS:0.79ドル/0.53ドル →⭕️

(大幅ビート🚀)

ガイダンス(実績/予想)

【FY26 Q3】

・売上115〜121億ドル/109億ドル →⭕️

・EPS:0.88〜0.93ドル/0.58ドル →⭕️

【FY26 通期(引き上げ)】

・売上成長: 29〜33%

・EPS:3.35〜3.45ドル(引き上げ🔥)

・FCF:少なくとも35億ドル(引き上げ)

📅 対象期間:2026年2月〜4月期(2026年4月30日締め)

📌 ひと言:売上・粗利率・EPS・四半期FCFすべて過去最高の「文句なしBeat&Raise」。長期FY28目標を2年前倒しで達成見込み🌟

📋事業概要:HPEはサーバー・ストレージ・ネットワーキングを軸にした企業向けITインフラ大手。Juniper Networks(ジュニパー/ネットワーク機器大手)を買収し、AIインフラとネットワークを強化中。

━━━━━━━━━━━━━━

💬 経営陣コメント

━━━━━━━━━━━━━━

・Antonio Neri CEO:「記録的な売上、想定を上回る収益性、FCF増加を伴う卓越した四半期」。顧客はインフラ近代化とAI拡大への投資を継続。

・Marie Myers CFO:JuniperとCatalyst(コスト削減施策)のシナジーを前倒しで実行。業績を踏まえFY26ガイダンスを引き上げ、新たにFY27成長フレームワークを導入。

・全社で売上・粗利率・Non-GAAP EPS・第2四半期FCFすべて過去最高を達成。

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY=前年同期比)

━━━━━━━━━━━━━━

🔹 売上:106.8億ドル( 40.0%、QoQ 14.8%)🚀

🔹 Non-GAAP粗利率:36.9%( 7.5pt)、GAAP粗利率36.5%( 810bp)

🔹 Non-GAAP営業利益:14.2億ドル( 132%)、営業利益率13.3%

🔹 GAAP EPS:0.44ドル(前年同期は赤字、 1.26ドル)

🔹 Non-GAAP EPS:0.79ドル( 108%)🔥

🔹 営業CF(オペレーティングキャッシュフロー):14億ドル

🔹 FCF(フリーキャッシュフロー):9.15億ドル(前年同期比 18億ドル)

【セグメント別売上】

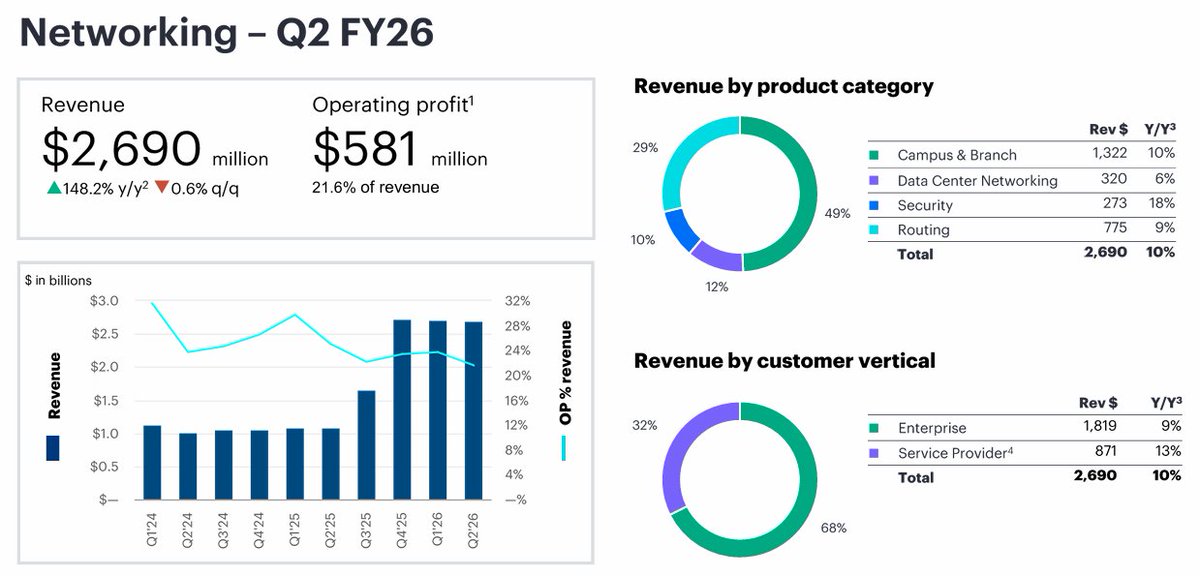

🔹 Networking(ネットワーク):26.9億ドル( 148% ※Juniper統合込み/正規化では2桁成長)、営業利益率21.6%

└Campus&Branch 13.2億ドル( 50%)、Routing 7.8億ドル、Data Center Networking 3.2億ドル( 233%)、Security 2.7億ドル( 155%)

🔹 Cloud & AI(クラウド&AI):77.1億ドル( 22.9%)、営業利益率12.4%(前年6.6%から大幅改善🌟)

└Server 54.5億ドル( 33%)、Storage 11.8億ドル( 2%)、Financial Services 9.0億ドル( 6%)

🔹 Corporate Investments & Other:2.8億ドル( 3%)

【キャッシュ・財務体質】

🔹 株主還元:Q2に3.43億ドル(配当 自社株買い)、FY26累計6.91億ドル

🔹 期末現金:53億ドル / 総ネット負債:160億ドル

🔹 ネットレバレッジ:2.3倍(FY26末に約2倍を目標)

🔹 期末後にH3C(中国JV)残り19%を売却し約13.6億ドルを現金化

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

・AIバックログ(受注残)が過去最高63億ドル🔥(主権政府・エンタープライズ顧客が累計61%)

・AI Systems新規受注18億ドル、AI Systemsバックログ59億ドル

・Networks for AI累計受注目標をFY26末までに少なくとも20億ドルへ引き上げ

・完全自律型(エージェンティックAI)ネットワーキング機能を発表

・従来型サーバー受注が3桁成長(AI推論=インファレンス需要)

・Alletra Storage MP受注が6四半期連続3桁成長

・GreenLakeプラットフォーム管理システム670万台(前年530万台)、顧客約5万社

・全社受注が売上を上回り前年比で倍増、Juniper統合は計画前倒し

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

・Q3 FY26配当:0.1425ドル/株(2026年7月15日支払予定)

・FY27フレームワークでFCFの約75%を株主還元する方針

・更新後のFY26 EPS・FCFガイダンスは、FY28長期計画目標(EPS 3.00ドル/FCF 35億ドル超)を2年前倒しで超過🌟

・投資適格格付け維持を明言

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1. 売上・EPS・粗利率・FCFすべて過去最高。Non-GAAP EPSはガイダンスを約44%上回る大幅ビート🚀

2. FY26ガイダンス引き上げ FY28長期目標を2年前倒し達成見込みで、ストーリーの信頼性が高い

3. AIバックログ63億ドル・AI Systems受注18億ドルと、AIインフラ需要が実数で加速

4. Cloud & AI営業利益率が6.6%→12.4%へ大幅改善(GPU混在でも収益性が向上)

5. Juniper統合シナジーが前倒し進捗、Networking営業利益率21.6%を維持

6. ネットレバレッジ2.3倍へ低下 H3C売却で13.6億ドル現金化、財務改善

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1. Networking営業利益率がYoY -3.4pt、QoQ -2.1ptと低下(統合コスト・ミックス)

2. 在庫が63.5億→90.3億ドルへ急増、運転資本が膨張(AI部材の先行調達リスク)

3. 売上 40%の大半はJuniper買収効果で、正規化ベースの成長率は穏やか

4. 総GAAP負債212億ドルと依然高水準、無形資産償却がGAAP利益を圧迫

5. FY27成長フレームは売上 8〜12%と、FY26の高成長から減速する前提

6. Server増の一部は低マージンGPUサーバー依存で、ミックス次第で利益率が振れやすい

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

文句なしの「Beat&Raise」決算✨ 40%成長の大半はJuniper買収効果ですが、Non-GAAP EPS 0.79ドル(予想0.51-0.55ドル)の大幅ビート、Cloud&AI利益率の改善、AIバックログ63億ドルの積み上がりは、買収を除いても基礎的な実力が伴っている証拠です。FY28長期目標の2年前倒し達成は経営の実行力への信頼を高めます。

HPEは「AIインフラのレイヤリング(物理層→プラットフォーム層→アプリ層)」で言えば物理層〜プラットフォーム層の銘柄。半導体勢(NVDA/MU/SNDK)に対する川下の実需を映す材料として価値が高い決算です。

まだまだデータセンターの設備投資は入口に過ぎない!

これから更に大きな波が来る予感がする!

この決算を受けてオーバーナイトで 26.06%となっています。

#HPE #ヒューレットパッカードエンタープライズ #米国株 #決算 #投資 #株式投資 #AIインフラ

201