Joined April 2026

- Tweets 201

- Following 315

- Followers 27

- Likes 1,162

22 Photos and videos

Benoit Salto retweeted

May 7

Having spoken to a senior Saudi official about the NBC article regarding Project Freedom, I honestly think the article completely misunderstood what actually happened because it was written almost entirely from a US perspective rather than from a GCC perspective.

First of all, contrary to the impression being created, the GCC were NOT blindsided by Project Freedom.

They knew about it beforehand. Roughly half a day before. The airspace was opened. The facilities were available. Nobody objected. There was broad support for the idea because, at least publicly, Project Freedom was supposed to be a limited humanitarian-security operation aimed at relieving the 22,000 sailors trapped around Hormuz and allowing shipping lanes to breathe again.

Nobody in the GCC had a problem with that.

But here is the issue .. and this is the part the NBC article completely misses.

If you are asking GCC countries to participate in such an operation, then you need to be upfront about the rules of engagement from day one!

You cannot say:

“Please open your skies and bases, expose your energy infrastructure”

…only for everyone to discover afterwards that the actual American policy was apparently:

“Oh by the way, if Iran attacks you with ballistic missiles, cruise missiles and drones in several waves, we still won’t retaliate because Donald Trump is busy chasing The Deal.”

And this is exactly what shocked the Saudis. Not the Iranian attack itself.

The UAE/GCC expected retaliation.. This is Iran. Nobody in the Gulf is naïve about that anymore.

The shock came from the American reaction afterwards.

You had attacks against Emirati infrastructure. Fujairah was targeted. Multiple waves involving drones, ballistic missiles, cruise missiles.

And Washington’s response was basically:

“Meh. Minor incident. Let’s not escalate.”

Minor incident?!

For the GCC that was madness.

Because what Riyadh, Kuwait and Abu Dhabi suddenly realized was that Trump’s obsession with preserving “The Deal” had apparently reached the point where Gulf energy infrastructure was now considered acceptable collateral damage in the pursuit of his precious negotiations.

Everything became:

The deal.

The deal.

The beautiful deal.

The greatest deal.

The mother of all deals.

The ultimate “Art of the deal”

Or perhaps, more accurately:

The ultimate fart of the deal.

Because from the Gulf perspective, this stopped looking like strategy and started looking like desperate political vanity mixed with deadly wishful thinking.

Had the GCC been told beforehand:

“Listen, whatever Iran does to you during Project Freedom, America will not retaliate because we do not want to endanger negotiations…”

…they would have almost certainly refused participation from the start.

The problem was not Project Freedom itself.

The problem was discovering midway through the operation that the GCC countries were apparently expected to sit there quietly as punching bags while Washington played negotiation theatrics with Tehran. So the Saudis and Kuwaitis pulled plug!

Because the GCC know something US usually forgets:

Iran plays the long game.

You can freeze enrichment.

Pause enrichment.

Delay enrichment.

Sign ten agreements.

Twenty agreements.

Forty agreements.

But if the infrastructure remains…

If the centrifuges remain…

If the IRGC remains…

If the proxy network remains…

then eventually the game resumes.

There will be another distraction.

Another pandemic.

Another financial crisis.

Another war somewhere else.

Another paralysis in Washington.

And while the world is distracted, enrichment quietly resumes again.

Ironically, much of Iran’s highly enriched uranium stockpile expanded during the pandemic years precisely because global attention was elsewhere.

Judging by the reaction to the UAE attacks, the Saudis and Kuwaitis concluded that Trump’s version of deterrence had become:

“Please absorb the missiles quietly because I’m trying to write the sequel to “The Fart of the Deal.”

620

1,410

4,861

1,245,121

Benoit Salto retweeted

May 2

BUFFETT SAYS US HAS NEVER HAD MORE INVESTORS IN A "GAMBLING MOOD" BUT OPPORTUNITIES STILL EXIST

135

209

3,062

352,134

Benoit Salto retweeted

Apr 29

Bien sélectionner vos paramètres d’options peut littéralement vous faire passer de -100% à x8 dans la même situation.

La question est : Comment choisir ses options pour tirer toute la performance possible d’une position gagnante ?

J’ai écris hier pour vous aider à y voir clair un Cas pratique, décortiqué pas à pas, sur l’une de mes positions qui a triplé depuis le début de l’année : ExxonMobil, la première supermajor occidentale

lebuenojeannot.substack.com/…

Cette étude de cas est également l’occasion de comprendre comment transformer une hausse de 35% en un gain latent de 750% tout en profitant d’un mouvement inédit sur le pétrole sans avoir besoin de miser sur les futures et de se retrouver prisonnier de la volatilité qui va avec.

Pour ceux qui ne jurent que par $ASTS $QS et toutes nos high beta stocks favorites, vous ne verrez plus jamais les mega cap de la même façon à la fin de mon article sur $XOM.

1

4

54

6,985

Benoit Salto retweeted

Apr 29

Important de lire ceci.

Paul Tudor Jones says the US is more dependent on equity prices than ever, and explains what a 35% correction would trigger in the economy:

"We're 252% of stock market cap to GDP. In 1929 we were 65%. In 1987 we got to ~85-90%. In 2000, 170%.

If you think about the periodicity of significant bear markets. Since 1970, we get a mean reversion about every 10 years.

Let's say mean revert to the past 25 or 30-year PE. That would be a 30, 35% decline. Well, 35% on 250% of GDP is 80, 90% of GDP.

10% of our tax revenues are capital gains, they go to zero. So you can see the budget deficit blowing up. You can see the bond market getting smoked. You can see this kind of negative self-reinforcing effect.

In the stock market, we're over-equitized as a country. We have the highest individual equity weightings in the history of the country.

And then the real problem is if you look at private equity in 2007-2008, that was about 7% of institutional portfolios. Now it's about 16% of the institutional portfolios. We're so much more illiquid than we were in 2008.

The problem is that if you buy the S&P at this current valuation, the 10-year forward return is negative when you buy the S&P with a PE of 22. That's what history shows.

So yes, the S&P is spectacular long-term, if you have a hundred-year view. But that's because that's an average of a hundred years, including times when the S&P 500 PE was 6, 7 and 8, or one third of what it is right now.

Valuation matters a lot, and the stock market's really high and it's gonna be really hard to make money from here with any kind of long-term view."

4

2

29

5,197

Benoit Salto retweeted

Quand je ne comprends plus rien à certains marchés

Beaucoup de gens, sans doute mal informés, me considèrent comme un éminent spécialiste des marchés financiers.

Et je dois reconnaitre que cela fait près de 60 ans que j’essaie de comprendre pourquoi ces machins la bougent dans tous les sens et parfois, il m’arrive de formuler des hypothèses sur le fonctionnement des marchés qui se révèlent fonctionner dans la réalité et donc, à défaut d’une compétence certaine, je peux faire état d’une certaine expérience.

Comme le disait une vieille dame de mon entourage dans ma jeunesse « quand je me vois, je me désole. Quand je vois les autres, je me console »

Il n’en reste pas moins que tout au long de ma carrière il m’est arrivé de me trouver dans des situations ou je ne comprenais riena certains marchés et c’est un peu le cas aujourd’hui avec les marchés obligataires américains, français ou Britanniques

Je m’explique

Quand vous achetez une obligation (un contrat) vous attendez deux choses :

1. Un revenu nominal régulier égal au rendement de l’obligation le jour où vous l’avez acheté.

2. Le remboursement de votre capital a la fin du contrat.

Les Anglo saxons disent que vous attendez une rentabilité sur votre capital (return ON capital) et le remboursement de votre capital (return OF capital).

Et c’est la que je commence a avoir des problèmes.

Bien évidemment, quand vous achetez une obligation émise par la confédération Helvétique vous n’avez aucun doute sur le remboursement final de vos obligations, et il en était de même il n’y a pas si longtemps pour leurs consœurs américaines, française ou britanniques.

Mais depuis un certain temps, j’ai de sérieux doutes sur la capacite de ces trois pays a ] à servir les intérêts sur cette dette voire à rembourser leurs dettes dans le futur

Prenons un exemple, la France.

· La dette du gouvernement français atteint la somme pharamineuse de 3500 milliards, soit 116 % du PIB et le service annuel de cette dette requiert 60 milliards par an, soit des paiements d’intérêts égaux a 1.70 % de la dette.

· Pourquoi les chiffres sont-ils si faibles ? Parce que la duration moyenne de la dette française est longue (8 ans) et que le Tresor a beaucoup emprunté quand les taux étaient a zéro ou négatifs. Les taux d’intérêts aujourd’hui sont a 3. 40 %.

· Mécaniquement, si les taux d’intérêts restent a 3. 4%, et a stock de dette égal, le service de la dette devrait atteindre 120 milliards d’ici 5 ans.

· Mais le stock de dette continue d’augmenter. En 2025 le déficit annuel a atteint 250 milliards d’euro soit 5.2 % du PIB. Si, hypothèse optimiste, nous restons a 250 milliards pendant 4 ans cela rajoutera 1000 milliards de dettes à notre endettement, et si les taux restent a 3. 5 % (ce dont je doute) le service de la dette passera a 180 milliards par an, dont 60 % fileront à l’étranger, chez nos créditeurs.

· L’accroissement de la richesse (la hausse du PIB) et en particulier la hausse du PIB du secteur privé sera très inférieure à ce chiffre et donc le niveau de vie des français va baisser de façon considérable et ce phénomène a déjà commencé.

· Ce qui entrainera une récession et une hausse considérable du déficit budgétaire et nous amènera a la catastrophe un peu plus tôt que dans mon hypothèse de base

· Et n’oublions pas que chaque année environ quelques centaines de milliards de dettes arrivent a échéance, et que, comme nous n’avons pas le moindre sou de coté, cette dette il faut la réémettre.

· Et donc ce n’est pas 250 milliards qu’il faudra lever, mais plutôt 500 milliards

· Et qu’est qui se passe si des anciens souscripteurs demandent le remboursement ?

Et les mêmes mécanismes vont se dérouler en Grande-Bretagne, aux USA, peut être en Italie.

Et donc, pour corriger ce que j’ai dit un peu plus haut, je comprends très bien ce qui va se passer

Ce que je ne comprends pas c’est la placidité actuelle des marches obligataires

44

59

311

30,471

Benoit Salto retweeted

Apr 25

#Trump cancelled the trip.... 🤣🤣🤣

There was no fcken trip... there was no Iranian calling like liar Leavitt lied about... all to goose the market.

You cannot believe even 1% coming from Trump, #WhiteHouse, Leavitt, misfits and prostitute media. Not 1%...

So how will #Iran negotiate with these liars? Unless China and Russia involves directly, there are no negotiations... just pump the market... that's all.

Apr 24

Kushner and Witkoff will wait in a car next to a plane until markets close at 4 PM EST today. 🤣🤣

3

5

52

2,397

Benoit Salto retweeted

Apr 23

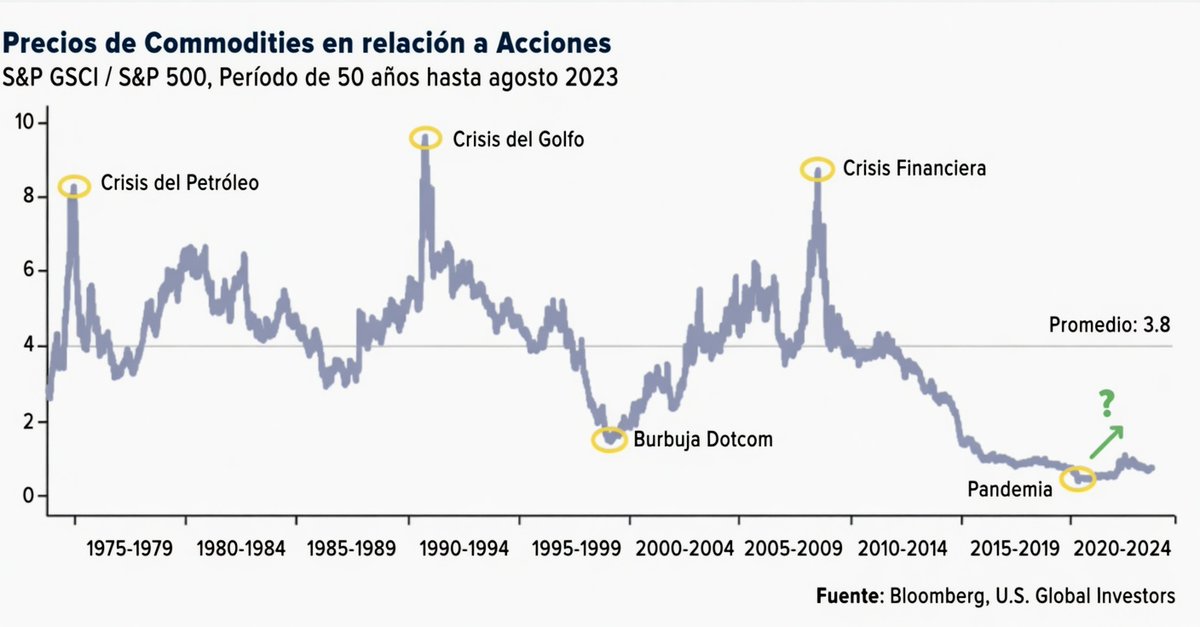

Las empresas más inteligentes del mundo están saliendo a bolsa todas al mismo tiempo.

SpaceX. OpenAI. Anthropic. Databricks. Valuación combinada: cerca de $3 trillones.

No salen porque necesitan la plata. Salen porque ven algo que el resto del mercado todavía no quiere ver.

La última vez que este patrón se repitió fue en 2000 y en 2021. El NASDAQ cayó 78%. El 95% de los que compraron esos IPOs perdieron prácticamente todo.

Pero esto no es sobre si el S&P se cae mañana. Es sobre algo más grande: el ciclo ya giró, y la mayoría está mirando hacia el lado equivocado.

La Fed está expandiendo liquidez nuevamente.

($40B/mes). Ya está pasando.

Las reservas bancarias tocaron mínimos de 4 años. La ventana de emergencia de la Fed tuvo uso récord. Los bancos estaban tan cortos de efectivo que tuvieron que pedir prestado a tasas de emergencia.

La Fed se asustó. Prendió las impresoras.

¿Qué pasa cuando imprime? Los activos suben, las valuaciones se vuelven absurdas, y el capital inteligente ve la ventana perfecta para salir.

Eso es exactamente lo que está pasando.

El problema de fondo: el S&P 500 ya no representa la economía real.

Si comparás el US Stock Fundamental Index contra el S&P 500, el precio sigue marcando máximos pero el fundamental lleva meses en terreno cero o negativo.

Eso mismo pasó antes de 2000, de 2008 y de 2020.

Y medido contra mercados emergentes, el S&P está en niveles de sobrevaluación que superan la burbuja del año 2000.

Cuando ese retardo con el dólar index se cierre, el ajuste puede ser de hasta 60%.

Los IPOs gigantes no son la causa. Son el síntoma.

SpaceX preparando un IPO de trillón de dólares. 60x sus ingresos. OpenAI queriendo la misma valuación. Anthropic a $350 mil millones. Todas corriendo a la salida al mismo tiempo.

Si son tan buena inversión a largo plazo, ¿por qué los primeros inversores están tan apurados por venderte a vos?

Este patrón ya se repitió dos veces en 25 años.

1999: 457 IPOs en un año. El 86% perdía plata. El NASDAQ se cayó 78%. Pet Supplies, Accessories, and Pet Food - Pet Stores | PetSmart , Webvan, eToys desaparecieron.

2021: La Fed imprimió $4 trillones. Rivian levantó $12 mil millones sin ingresos reales y valía más que Ford y GM juntas.

Para 2023, solo el 5% de las empresas que listaron cotizaban por encima de su precio de IPO.

El frenesí no estaba casualmente cerca del techo. El frenesí era el techo.

Acá está la parte que cambia todo: la plata no desaparece, rota.

Cuando el capital se cansa de lo sobrevaluado, busca lo opuesto: lo barato, lo real, lo tangible.

Los commodities contra el S&P 500 están en el punto de entrada más barato de la historia.

Si el ratio vuelve a su media, es una suba de 100%. Si entramos en una crisis inflacionaria grande, 8 o 9 veces a favor de los commodities.

La plata fue el activo que más subió el año pasado y todavía tiene aire. El S&P medido en oro ya está perdiendo poder adquisitivo aunque nominalmente suba.

Y la joya del ciclo: Latinoamérica.

Los mercados emergentes tienen un ciclo de manufactura que se está volviendo positivo de nuevo. Históricamente, cuando esto pasa, vienen movimientos muy fuertes hacia arriba.

Soja con divergencias ocultas alcistas entre 2019 y 2024. Dólar australiano en piso. Metales rompiendo momentum.

El capital que salga del S&P sobrevaluado tiene que ir a algún lado. Los indicadores apuntan al mismo lugar: activos reales y emergentes.

La línea de tiempo.

Etapa 1 ya pasó: economía débil, Fed bajando tasas, impresoras prendidas.

Etapa 2 es ahora: dinero nuevo entrando, valuaciones insanas, todos sintiéndose genios.

Etapa 3 viene: los IPOs grandes lanzan, el retail compra, la música para.

Hay un lockup de 6 meses post-IPO. Si SpaceX y OpenAI salen en 2026, la ola de venta de insiders pega a fin de año, justo en midterms, cuando la incertidumbre política pica.

El año 2 de un mandato presidencial es históricamente débil. Patrón certero en más del 90% de los casos desde 1933.

Hay 5,000 acciones ya listadas con track record. Un IPO nuevo no tiene nada: sin historial, sin prueba, solo promesas y un pitch deck.

El mercado probablemente vaya más arriba antes de ir más abajo. La impresión de dinero hace eso.

Pero las personas más inteligentes del mundo están preparadas para venderte sus compañías a las valuaciones más altas de la historia.

Se están posicionando.

La pregunta útil no es "¿cuándo cae el S&P?".

Es ¿a dónde va el capital cuando el ciclo cambia?

La respuesta ya está en los gráficos.

Línea alta = Los commodities están caros comparados con las acciones.

Línea baja = Los commodities están baratos comparados con las acciones.

Ahora mismo la línea está tocando el piso (el punto más bajo en décadas). Todavía estas a tiempo.

57

279

1,246

174,862

Benoit Salto retweeted

Apr 22

🚨 Je commence ma séquence j'aime les comptes X 🇫🇷.

Je vais commencer par 3 et chacun dans son style.

1/@leboenojeannot

On s'est rapproché en 2023 avec $ASTS et le Secteur stratégique du Spatial. On a je pense le même PRU < 4$. Jean a beaucoup apporté sur la technologie. Il a

5

3

179

26,347

Benoit Salto retweeted

Apr 22

Who's right, oil or the S&P 500? 🤔

The two assets had traded with a negative correlation for some time.

Now that correlation is breaking down.

At least for now . . .

14

36

205

41,766