Ser odiado por idiotas é o preço que se paga por não ser um deles. Absolutamente nenhum post é recomendação!!!

Joined July 2009

- Tweets 51,691

- Following 5,802

- Followers 41,774

- Likes 95,949

7,680 Photos and videos

Pinned Tweet

Feb 16

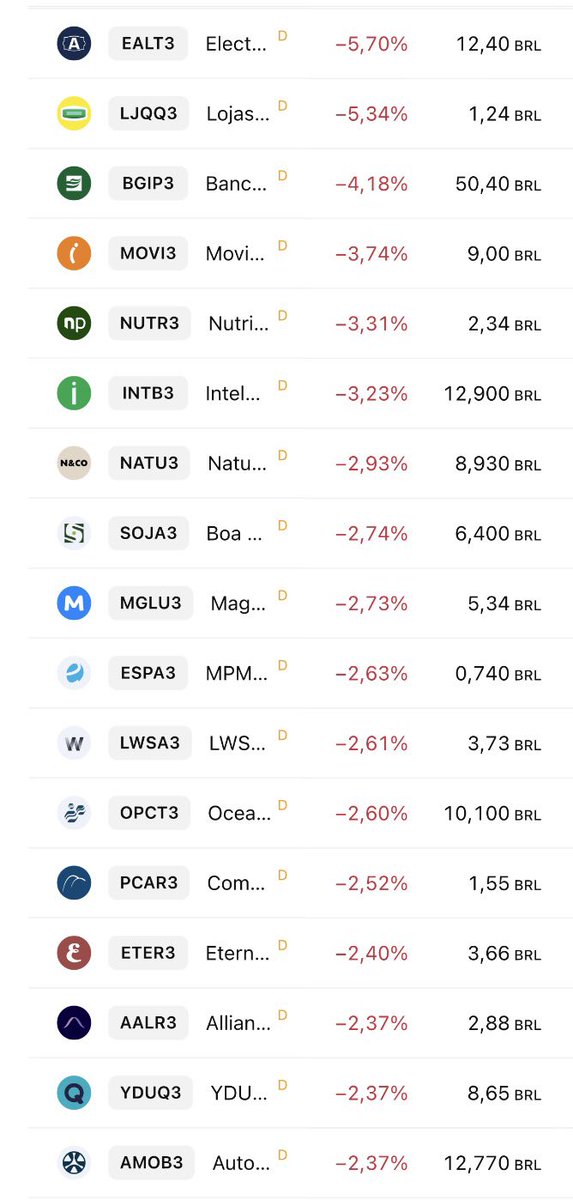

🫡🫡 O primeiro artigo saíra no próximos domingo, o tema: “As 10 melhores ações do Brasil que não subiram na alta recente da Bolsa.”

Quem puder se inscreve no canal por favor

youtube.com/@truecallerbrasi…

50

22

353

382,684

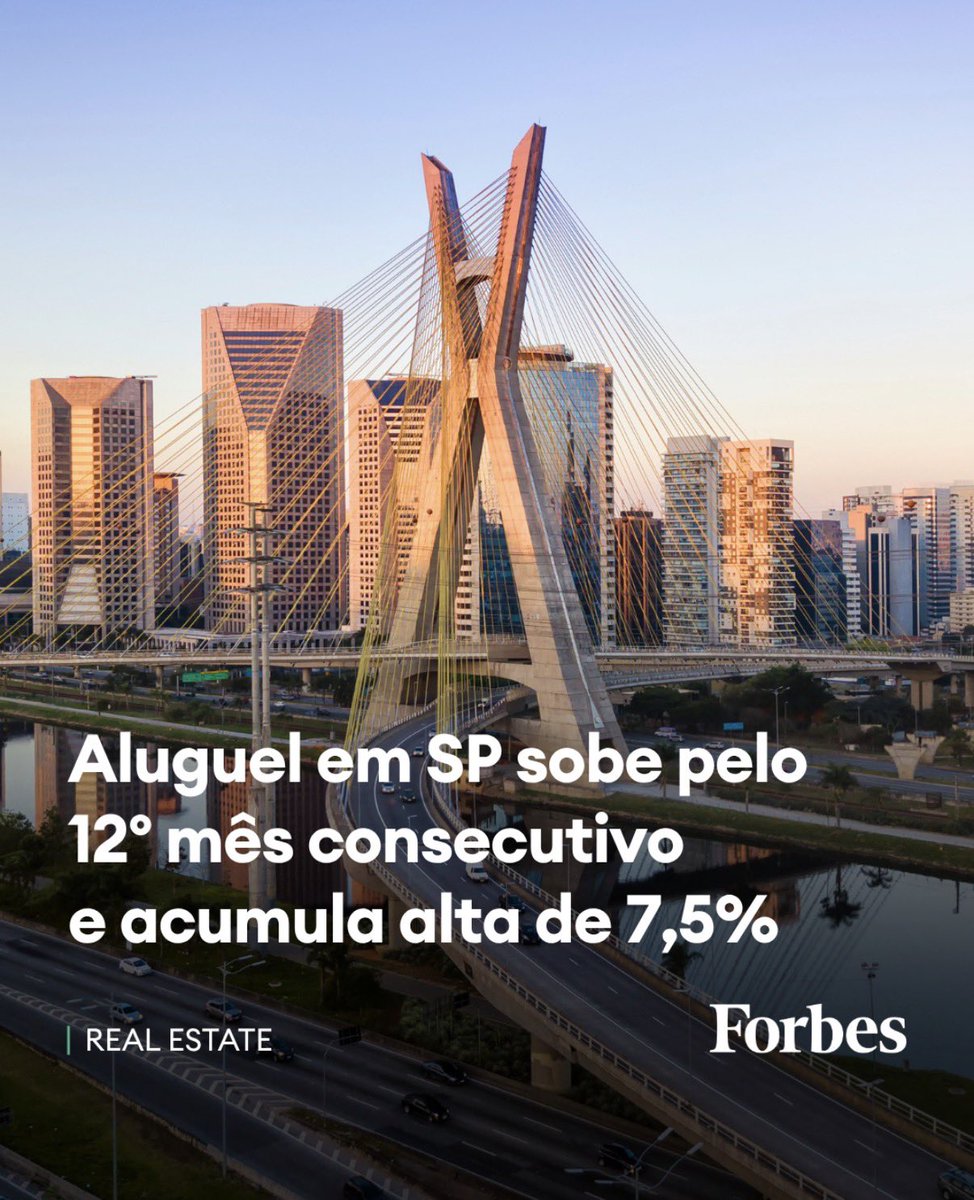

🇧🇷🏙️🌇 Além de todos fatores mencionados no outro post, PELA PRIMEIRA VEZ na história de São Paulo, estão demolindo prédios antes pequenos nos bairros bons: Jardim América, Jardim Paulista, Vila Nova Conceição, Itaim, e República do Líbano por falta de terrenos e estão construindo mega projetos. Só o fator de demolição vai adicionar pelo menos 20% nos valores dos apartamentos.

Isso vai fazer os preços dos barrios ótimos de São Paulo subir muito em 4-6 anos quando esses novos empreendimentos ficarem prontos.

Anotem aí.

Jan 2

🚨🏠 Primeiro artigo do ano:

Por Que os Preços dos Imóveis no Brasil Vão Continuar Subindo:

O mercado imobiliário brasileiro vive um momento de aceleração, com preços residenciais subindo 5,61% de janeiro a outubro de 2025, superando a inflação de 3,83% no período. Projetado para crescer de US$ 65 bilhões em 2023 para US$ 100 bilhões até 2031, o setor reflete uma dinâmica clássica de oferta e demanda: escassez de recursos versus pressão crescente por habitação. Em um modelo econômico de oferta inelástica – onde a disponibilidade de terrenos premium é limitada – e demanda elástica à renda, fatores como urbanização e ciclos econômicos impulsionam valores para cima. Aqui, desmontamos mitos e analisamos drivers reais, mostrando por que os preços tendem an ascender, sem sinais de reversão iminente.

Escassez de Terrenos em Bairros Nobres das Capitais

Nas grandes cidades como São Paulo e Rio de Janeiro, a falta de lotes em áreas centrais e valorizadas cria uma oferta rígida. Com urbanização acelerada – 88% da população já vive em zonas urbanas, crescendo 0,63% ao ano – a pressão sobre bairros premium intensifica. Em São Paulo, por exemplo, a especulação fundiária retém terrenos vazios, elevando custos e forçando novos projetos para periferias, o que não atende à demanda por localização privilegiada. Essa inelasticidade de oferta, conforme o modelo de Ricardo de aluguéis diferenciais, garante que preços subam à medida que a renda urbana cresce.

Aumento dos Custos de Mão de Obra na Construção

A construção civil enfrenta escassez de trabalhadores qualificados, com demissões superando contratações em 5,8% nos 12 meses até agosto de 2025. Salários pressionados e custos laborais subindo 6,14% em 12 meses impulsionam o preço por metro quadrado, que atingiu R$ 1.882 em novembro de 2025. Com o setor projetado para crescer 5,1% em 2025, totalizando R$ 707,59 bilhões, essa inflação de insumos – agravada por materiais em alta – transfere-se diretamente aos compradores, reforçando a tendência ascendente em um equilíbrio de mercado onde custos marginais ditam preços finais.

Boom de Commodities e Impulso Econômico

Brasil, exportador chave de soja, minério e petróleo, beneficia-se de ciclos globais de commodities. O último boom, impulsionado pela demanda chinesa, elevou renda real e emprego em regiões exportadoras, com ganhos salariais até 15% maiores que em não-exportadoras. Em 2025, com o real fortalecido a R$ 5,36/US$, o influxo de divisas aquece a economia, aumentando a propensão marginal a consumir imóveis como ativo. Modelos keynesianos preveem que esse multiplicador de renda eleve demanda por moradias, especialmente upgrades, sem expansão proporcional de oferta.

Déficit Habitacional Persistente

Apesar de cair para 5,97 milhões de unidades em 2023 – o menor da série histórica, com recuo de 3,8% ante 2022 –, o déficit ainda pressiona o mercado. Aluguéis excessivos respondem por 61,3% desse gap, afetando 27,66 milhões de moradias inadequadas. Norte e Nordeste lideram reduções (5,7% e 7,2%), mas Sudeste concentra o problema, forçando famílias a comprar em vez de alugar, em um equilíbrio walrasiano onde escassez eleva preços de equilíbrio.

Demanda Represada das Crises de 2015 e 2020

As recessões de 2015 (PIB -3,5%) e 2020 (pandemia) adiaram compras, criando uma reserva de demanda. Com recuperação pós-2021, famílias com imóveis existentes buscam upgrades para unidades maiores e melhores, impulsionando vendas em 2025. Preços médios atingiram R$ 9.366/m², com apreciação anual de 7-15% projetada até 2028. Essa liberação de demanda reprimida, similar a um efeito estoque em modelos de ciclo econômico, supera a oferta atual, elevando valores.

Migração para Capitais por Emprego, Saúde e Oportunidades

Fluxos migratórios internos – de rurais para urbanos desde os anos 1970 – continuam, atraídos por jobs, saúde e educação nas capitais. Em São Paulo, imigrantes buscam qualificação e salários melhores, agravando desigualdades mas impulsionando demanda habitacional. Com 11% da população acima de 65 anos, projetado para dobrar até 2040, migração por tratamentos médicos intensifica pressão em centros como Rio e Brasília. Essa aglomeração urbana, per Myrdal's cumulative causation, cria externalidades positivas que valorizam imóveis.

Desmontando o Mito da Queda Populacional

Projeções indicam pico populacional em 2041-2042, com declínio após, devido à taxa de fertilidade de 1,57 filhos por mulher. Mas isso não impacta preços agora: a pirâmide etária de 2025 mostra 60% da população abaixo de 45 anos, em fase de formação de famílias e aquisição de imóveis próprios. Faixas de 0-44 anos representam fatias robustas (3,1% a 4,0% por grupo), garantindo demanda por décadas. Até 2040, crescimento de 3,3% na população total e formação de 15,8% mais lares sustentam o mercado. Em modelos demográficos, o "demographic dividend" atual – com jovens produtivos – sobrepõe qualquer declínio futuro.

Lições de Tóquio: Declínio Populacional Não Significa Queda de Preços

No Japão, apesar de encolhimento populacional desde 2008, preços em Tóquio subiram 12,62% ano a ano até julho de 2025. Fatores como urbanização concentrada, investimento estrangeiro especulativo e inflação hedgiada explicam: valores no centro de Tóquio dobraram em uma década. Similar ao Brasil, migração interna e demanda por qualidade superam demografia bruta, provando que preços dependem de localização e economia, não só números populacionais.Em resumo, o mercado imobiliário brasileiro opera em um equilíbrio onde oferta restrita colide com demanda multifacetada, impulsionada por ciclos econômicos e demográficos. Sem intervenções massivas, como expansão de infraestrutura, os preços seguirão em alta, beneficiando investidores mas desafiando acessibilidade. Para quem planeja, o momento é de ação estratégica, não espera.

3

5

55

5,742

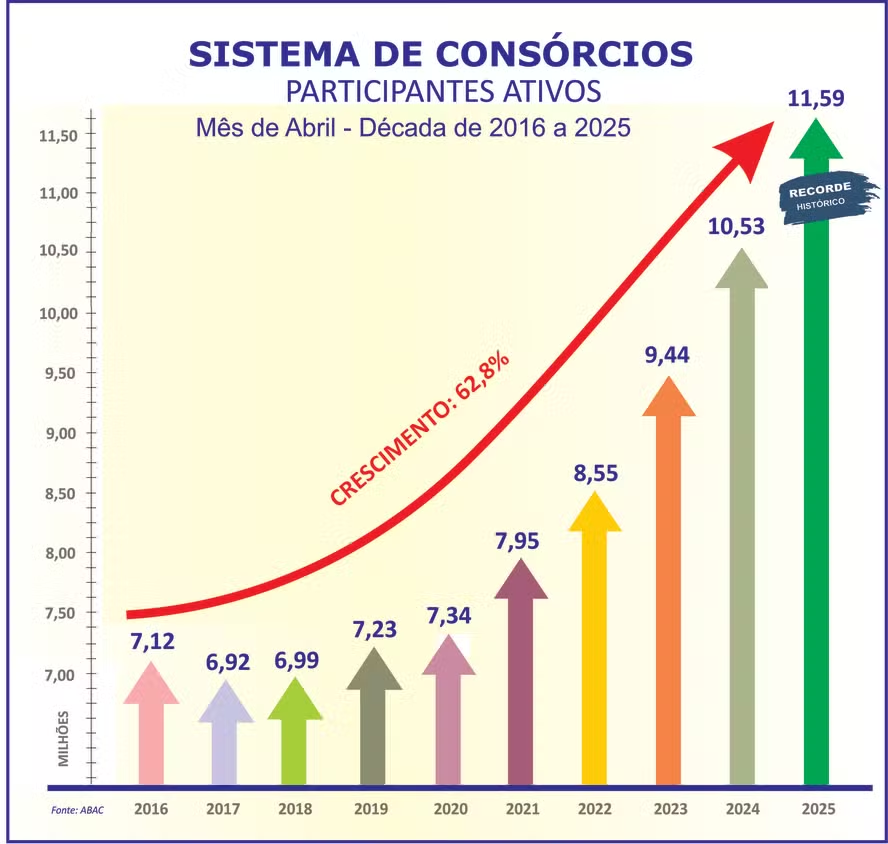

🤡🤡🤡 Outro produto pega bobo, consórcio. Já expliquei aqui várias vezes.

Quem estrutura ganha dinheiro, quem vende ganha dinheiro, e o investidor toma fumo de CDI, isso quando a empresa não quebra, ou o cara para de pagar.

Se não tivesse FII, COE, Consórcio, e todo esse dinheiro ficasse em CDB a população seria bem mais rica.

Precisamos falar sobre o consórcio.

Tem 12 milhões de brasileiros dentro dele agora, recorde histórico.

Um produto que cresce justamente quando o crédito encarece, com o argumento de não ter juros, e cobra mais caro de quem tem menos.

Como a gente chegou aqui? Tudo começou com um Fusca.

16

8

149

20,571

Truecaller retweeted

Jun 12

Nenhum político deve ser idolatrado. Concordam??

261

2,589

17,241

130,422

Truecaller retweeted

IRAN SAYS NO DEAL WILL BE SIGNED BY TRUMP DEADLINE - FARS

99

269

1,772

267,185

😎😎 Too little, too late. Vai trocar por quem?

Tarcísio, Eduardo Leite e Ratinho não podem mais abrir mão do governo estadual.

Zema pior que o castelo Ra-tim-bum, zero carisma, faz a galera pegar no sono, só fala em privatizar a Petrobras, deu vários subsídios para amigos empresários enquanto estourou a conta do Estado. E ainda traiu Flávio Bolsonaro.

Caiado não representa 5% da população do Brasil.

Michelle Bolsonaro quando forem atrás do passado dela já era. E ainda não teria apoio dos filhos Bolsonaro.

Renan Santo largou a faculdade de direito e não se formou (todos julgam o Lula por isso mas o cara saiu de Garanhuns), nunca foi empresário, nunca foi político, só participou de um movimento estudantil. Zero experiência e seria engolido pelo congresso por bater na esquerda e direta. E pior se auto intitula uma mistura do Milei que só fez merda e corrupção na Argentina com a mistura do Bukele que além de ser praticamente um agente dos USA mudou as regras e de tornou um ditador de uma prefeitura do Brasil.

Alckmin é vice do Lula.

Único nome bom para a direita seria o Amoedo mas queimaram ele por não lamber as bolas do Bolsonaro.

Ciro Gomes queimou todas pontes políticas e tá concorrendo a governador do Ceará.

Lula já ganhou, agora esses outros montes de perdidos só vão torrar fundo eleitoral para se enriquecer.

Eleitores independentes apoiam troca de Flávio Bolsonaro, diz Quaest

oantagonista.com.br/brasil/e….

Levantamento mostra ainda perda de apoio do senador entre jovens, evangélicos e no Sudeste

24

14

204

12,791

🤡🤡esse MlK Nikolas fica zombando seus eleitores em vez de passar projetos por povo.

Acorda Minas Gerais, espero que ele tenha muito, mas muito menos votos que na última eleição.

Jun 13

Em menos de quatro anos como deputado federal, recebendo 60 mil reais, a gente viu o Nikolas Ferreira no jogo do Real Madrid, nas Maldivas, na NBA, no Japão, em Dubai, em Nova York... O cara não tinha uma bicicleta, agora está podre de rico e ainda é contra o fim da escala 6x1.

35

87

564

9,947

⚽️⚽️ Além da seleção Brasileira, para qual time vc torce na copa?

Normalmente torço para Italia pois tenho o passaporte, mas estão fora da copa.

Acho que vou torcer para Colômbia, pelo menos é latino e ama o Brasil.

Essa nossa seleção tá vergonhosa

35

1

41

4,072

Jun 13

🇧🇷 X 🇲🇦 E Ai?!?

8%

Brasil ganha com goleada

66%

Brasil ganha apertado

15%

Empate

11%

Marrocos ganha

373 votes • Final results

8

15

15,285

Jun 13

@grok por brincadeira mas levando todos dados recentes, e modelos avançados chute o placar do jogo de hoje de Brasil X Marrocos

9

9

13,917

Jun 13

🏦🟣 Vamos lá sobre o Nubank que recebi centenas de mensagens:

1. Primeiramente é importante ressaltar que é crime divulgar informações falsas que podem prejudicar o sistema financeiro. Por outro lado é um direito e dever da população denunciar fraudes, ou encerramento de contas ilegais, então se de fato aconteceu com você, faça um post sobre os detalhes e me marque.

2. Eu não tenho a menor ideia o real motivo porque o Nubank soltou mensagens que o banco estava sendo liquidado. Pode ter sido um funcionário, ataque hacker, AÍ ou de fato algum problema real.

3. Todos bancos digitais e fintechs que começaram do nada nos últimos anos tiveram que dar crédito de alto risco para crescer e com isso existe risco mais alto de inadimplência, que em uma crise de falta de liquidez como de 2008 pode gerar grande problemas para estas instituições.

4. Esses são os 20 maiores bancos por ativos brutos:

• 1. Itaú Unibanco: 3,18 trilhões

• 2. Bradesco: 2,61 trilhões

• 3. Banco do Brasil: 2,55 trilhões

• 4. Caixa Econômica Federal: 2,20 trilhões

• 5. Santander Brasil: 1,39 trilhões

• 6. XP Inc.: 1,20 trilhões

• 7. BTG Pactual: 846 bilhões

• 8. Sicredi (consolidado): ~460 bilhões

• 9. Nubank: ~434 bilhões

• 10. Sicoob (consolidado): ~420 bilhões

• 11. Banco Safra: ~360 bilhões

• 12. Citibank Brasil: ~240 bilhões

• 13. Inter & Co: ~170 bilhões

• 14. Banrisul: 163 bilhões

• 15. Banco BV: ~140 bilhões

• 16. J.P. Morgan Brasil: ~120 bilhões

• 17. C6 Bank: ~120 bilhões

• 18. Banco do Nordeste: ~76 bilhões

• 19. Banco Pan / médios semelhantes: ~90 bilhões

• 20. Outros regionais/estrangeiros menores: ~50–80 bilhões

5. O porque eu só realmente confio no Itaú, BTG e Banco do Brasil (Caixa):

- Itaú: É sem dúvida o banco mais sólido, diversificado, com melhor sistema da AWS, com aversão a risco (pouca exposição a Agro e outros setores de risco). Além disso tenho conta a mais de 25 anos comecei com Itaú normal, passei para personalite e hoje sou private. Nunca tive absolutamente nenhum problema e sempre fui bem atendido. Não empurram títulos podres como CDB do Master, tem um grande leque de instrumentos de investimento e estão por trás de diversas outras instituições renomadas como Kinea e Cubo. Além disso gosto muito do novo cartão de crédito World Legend.

- BTG: Embora mais agressivo, sabem ganhar dinheiro com aquisições e investimentos, prestando serviços de Merger & Acquisions, IPOs, e também tem um leque de instrumentos financeiros sólidos.

- Banco do Brasil / Caixa: são estatais, na pior o governo injeta capital, tem a impressora. Além disso muito crédito consignado, todas as contas de servidores públicos, e costumam ter as melhores taxas de financiamento imobiliário e crédito. Lado ruim é exposição a Agro em momento difícil, mas pagam gordos dividendos.

- Santander: É sólido mas não gosto da prestação de serviço, tb paga dividendos altos pq é a vaca leiteira da Espanha, isso impossibilita valorização da ação como nos outros.

- XP: Sempre achei meio picaretagem desde quando começaram pegando qualquer um para ser assessor para trazer dinheiro de familiares e amigos, também depois do rolo do Cruzeiro do Sul pra mim perdeu credibilidade, agora com Will bank / Master. Não sei m, eu não gosto.

- C6: Eu gostava bastante pois foram pioneiros em alguns produtos e tem a solidez do JP Morgan por trás, mas depois dessas denúncias de fraude com inss para mim perdeu o apelo.

Inter: Gosto da plataforma, e dos digitais são os menos agressivos com inadimplência baixa. Mas achei errado a estratégia de pagar dividendos cedo demais, preferiria que investissem em crescimento.

Agora em relação a todos outros bancos e fintechs, eu não confio. Não existem há 20-30 anos, não passaram por crashes como de 2008.

No fundo não vejo nada de melhor dos outros e com mais risco. Então pra que?

Comentem

Obs: Essa é minha opinião pessoal, porém baseado em fatos, que vc pode verificar facilmente.

25

13

196

26,070

Jun 13

🏦🫣 Esse negócio do Nubank tem virando bem sério. Um perfil pequeno com uma história pessoal com mais de 72k de corridas, e quase mil comentários insano. Se isso pegar tração a coisa fica bem sério bem rápido.

Minha opinião é a mesma há 3 anos, no Brasil eu só teria conta no Itaú, BTG, Banco do Brasil (Caixa). Só esses 3 eu confio.

Mas acho que Santander, Bradesco e inter tb são seguros.

Agora se bando de banco digital e fintech que cresceram dando crédito pra qualquer um só para aumentar AUM e receita, corretora envolvidas em vários escândalos não chego nem perto.

A questão é simples, pra que?

Jun 7

6 anos usando nubank, 5 anos de ultravioleta, nunca devi 1 real pro banco e sempre tive um valor alto investido

Acordei hj com minha conta encerrada definitivamente e com todo saldo preso sem nem uma explicação

Literalmente me vi no meme do pai mandando o filho ir na agência…

47

11

502

140,294

Jun 12

🤡🤡 Com todo respeito aos meus amigos mineiros, mas tem que ser muito otario para votar no Nikolas.

O Muleke não passou UM projeto a favor da população nos 4 anos como deputado, espalhou fake News do imposto do pix que por tabela ajudou fintechs do PCC, tem primo traficante, não faz nada além de postar tik tok. Conseguiu trair até os Bolsonaros depois de ficar pendurado nas bolsas em palanque, não fala nada sobre a Lagoinha e Vorcaro.

Talvez seja o pior deputado do congresso atual pois além de incompetente, oportunista, usar nome de Deus em vão, ainda esnoba seus eleitores tirando sarro de andar de jatinho do Master e indo para USA ver copa enquanto seus eleitores estão na miséria.

Isso sem falar nas dezenas de milhões de emendas que sumiram.

Jun 12

No mesmo voo pra Nova York estão vários influencers:

A Yasmin, o Toguro, Luva de Pedreiro, Popó, Samanta Alves e....

...o deputado NIKOLAS FERREIRA.

Aquele que luta pra manter a escala 6x1.

Quinta feira.

Dia de expediente.

No voo dos influencers.

187

787

6,577

151,955

Truecaller retweeted

Jun 12

Why this part of Spain speak Brazilian? 🤔

1,459

738

11,203

821,543

Jun 12

😆😆 A real diferença do USA X Brasil:

Divida pública Americana: $39 trilhões de dólares.

Divida pública Brasileira: $2 trilhões de dólares.

SpaceX é praticamente uma estatal, privatizaram a NASA de graça.

Se derem $89 bilhões de dólares para Embraer, ela vai para lua também.

Jun 12

A diferença entre o Brasil e os Estados Unidos é como um abismo eterno!

61

85

969

54,979

Jun 12

🤗☺️ Contém coisas BOAS que aconteceram em suas vidas esse ano?!!?

14

8

2,181

Jun 12

🫡🫡😆 Eu tinha avisado, sem o master para caixa dois, vai faltar verba de campanha .

Jun 12

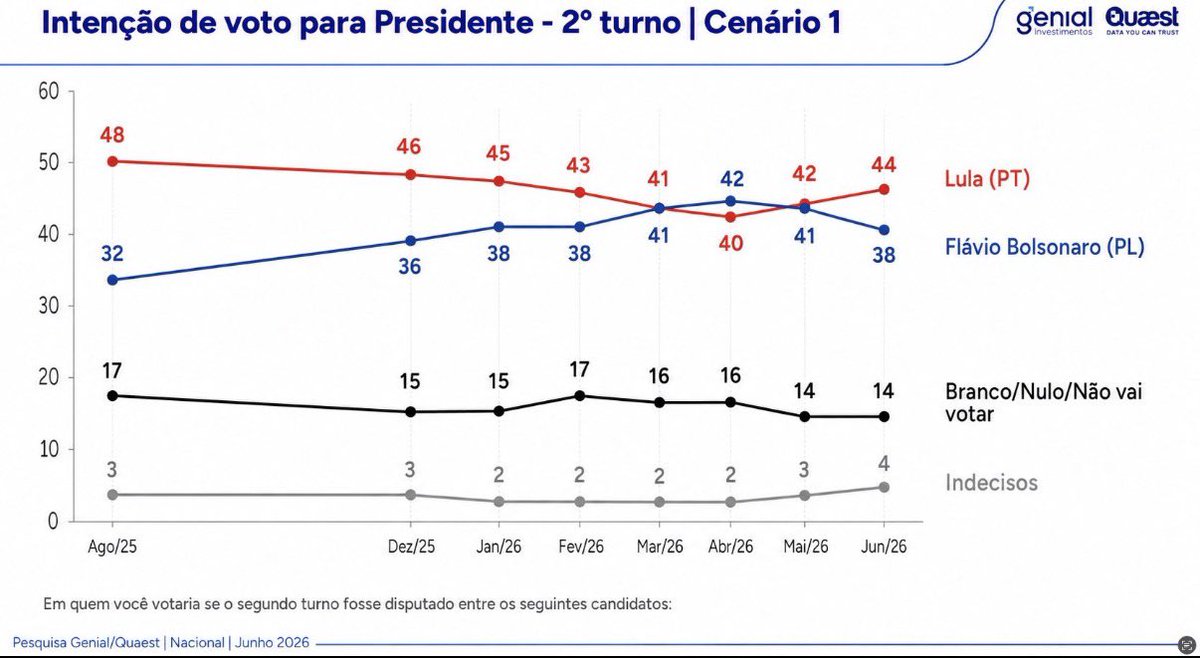

🗳️🗳️ Lula tá com grande chance de ganhar no primeiro turno. Não pelo Polymarket pois não vale nada e não representa a realidade.

É site de tendência pra trade curto, seja para jogo de basquete ou política.

Mas a tendência da pesquisa da genial/quoeste que é sempre a pior pro Lula, e pela a da Atlas que sempre mais acerta. Flávio tem zero chance e os outros candidatos nenhum chega perto de 10%.

O nível de abstenção será enorme esse ano, e ainda tem muita coisa para sair depois da copa em relação ao Vorcaro.

Levando em consideração votos válidos HOJE, Lula ganharia no primeiro turno.

E não dá mais tempo de inflação de alimentos subir mesmo com as guerras.

E o governo nem começou usar todos instrumentos da máquina na mão, só depois da copa. Reservas internacionais estão no topo da pra fazer muito leilão para baixar o dólar.

E a oposição tá sem dinheiro extra pra campanha sem Vorcaro. Em 2022 ele financiou muita gente.

Esse ano a oposição não tem a máquina na mão, fundo eleitoral os 30 partidos roubam grande parte do dinheiro, e não tem da onde vir caixa dois.

4

29

383

9,109

Jun 12

🗳️🗳️ Em 2030 para qual chapa vc votaria para presidente?

78%

Alckmim/Haddad

11%

Tarcísio/Michelle Bolsona

5%

Zema/Caido

5%

Eduardo Leite/ Rarinho Jr

186 votes • Final results

17

2

23

3,973

Jun 12

😎😎 Alckmin vai ganhar fácil, e provavelmente assumirá a presidência 1 ano antes da eleição.

Lula se aposentará no auge alegando questões de saúde, e dará a presidência para o Alckmin.

Obviamente com acordos fechados para cargos do PT a partir de 2030. Minha dúvida é se Haddad ou Tebet serão os Vices.

Jun 12

Em 2030, em quem você vota?

33

9

399

46,114

Truecaller retweeted

Jun 12

Plena quinta-feira e o deputado indo pro EUA curtir, enquanto isso, defende que você tenha apenas 1 folga na semana.

EITA QUE GOSTOSO

887

13,250

94,122

1,276,111