Joined November 2024

- Tweets 24

- Following 8

- Followers 866

- Likes 86

16 Photos and videos

18 Jun 2025

SavePay 一直致力於為用戶提供更優惠的費率,很高興的向大家宣布:

Standard 降至 0.8%

Gold 降至 0.55%

Platinum 降至 0.4%

Diamond 降至 0.2%

現在經以下鏈接注冊可享KYC後返開卡費及8折升級: dapp.savepay.org/#/launch?i=…

6

3

22

1,208

从 @OneKeyHQ 到 @0xinfini 相继关闭U卡业务,其实蛮痛心的,毕竟 @0xsexybanana 和 @Christianeth 花了不少精力和钱教育了现在的用户使用了u卡。虽然其他u卡很多,但是像这么会玩运营的很少见。 今天我自己的社区里也在问我为什么会做 @savepay_org 。接下来我来聊聊我自己的看法和为什么在去年就开始做这个。

首先是关于U卡这个词,我在高中大学的时候就是一个海淘用户,早期海淘基本只能使用paypal 或者万事达 visa,所以海淘时代就有相关U卡的业务。那时候你只要用支付宝或者银行卡转账给一个服务商,他会给你一张等值的万事达 visa 卡,然后你就可以去海淘买东西了。所以U卡并不是区块链就有的东西,他在这个时代,只是多增加了USDT USDC的充值渠道而已。随着时代的发展很多项目方把U卡这个词拿过来就想说自己在做payfi,实际上这个业务一直都属于擦边,因为你的kyc基本跟这个卡是没有绑定的,经常需要切换卡片(因为卡段被封了)当然这也没关系,毕竟让很多用户接触到了这个觉得挺方便也很好。但是这里要说的是u卡绝不是支付,卡这个东西在银行里都是最底层不赚钱的业务,它一直都是吸引流量赔钱的。

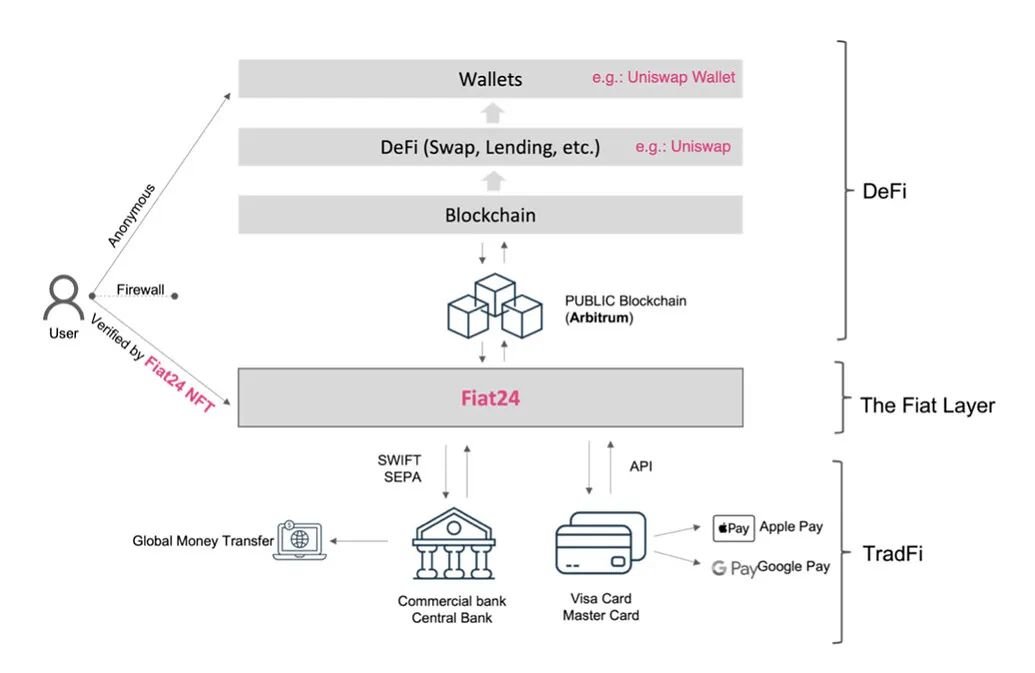

下面围绕着 @savepay_org 来讲讲,首先 savepay其实也就是一个UI页面,自己不是发卡商,市面上90%的说自己有U卡的都是一样,他们都是一个皮而已,背后都是接的发卡商。但是savepay最开始的选择就没有往那些不怎么合规,还要自己做帐中心化结算这样的方式去做。这里就要回溯到我21年defi浪潮之后,我一直在想区块链除了这些dex之类的还有什么业务是可以做的。在一次偶然的机会我接触到了 @Fiat24Official 那时候他们还很早期他们说自己是一家银行可以让用户拥有银行卡。我就在很早的时候mint 了他们家的NFT。然后在去年他们更新了版本他们将所有的能力都下放了。可以去做一些Defi 层,我明确知道U卡最终都是靠卷费率,最终就是趋向于0。要么就是卷web2的权益类,要么就是提供链上生息功能等等。

所以我们就开始往链上的方向去攻了,也是看到fiat24 的功能完善,可以让用户用自己的钱包控制自己的资产,然后可以用过银行卡转帐去 IBKR这样的券商,也可以通过uniswap 进行交易资产。

所以我们就做了他们的生态,做了一个UI更好看,交互更清晰的前端页面。因为他是瑞士央行批准的合规新型银行,KYC都是需要NFC见证,这成本巨高。但是有一点就是他不会频繁的换卡段,而且也有银行的基础功能。支持applepay googlepay等等。我觉得一个安全稳定的银行卡才是最优解。所以我在看了这么多服务商之后选择了 @Fiat24Official 。但是由于太合规由于去中心化钱包的操作难度问题一直都没怎么推广开。在 @imTokenOfficial @safepal @TokenPocket_TP 这些钱包接入 fiat24后数据还是非常恐怖的上涨的,所以流量还是无比的重要。这些数据都是公开的链上可查。

目前拥有银行体系的银行卡在链上是非常少见的,像fiat24 功能开放的更少。支付这个词又简单又困难,看似人人都能明白,实际上visa 万事达这样的卡组织是走过了无数个年头才达到了现在的规模,区块链如果啥时候也能有一个自己的支付网络,能轻松的链接商家,那才是真的支付。

祝支付行业的人一切顺利,这是一个难且打通万物的事。

5

5

39

5,791

10 Jun 2025

🎉 第六周消费王结果已出炉! 恭喜各位!

奖励会在24小时内发送到大家SavePay卡上

📢 活动通知:本次消费王活动至此圆满结束!感谢大家的热情参与!请持续关注我们,期待即将推出的全新活动,更多惊喜等你来! 🚀

🥇#24453 - $929.36 🎁 $25

🥈#666666 - $497.29 🎁 $15

🥉#243612 - $336.88 🎁 $10

Top 4-10 🎁 $5

#11465 - $232.16

#66819 - $204.67

#66128 - $193.75

#643188 - $184.63

#37847 - $179.60

#110155 - $173.41

#12273 - $167.79

Top 11-20 🎁 $1.5

#60293 - $163.14

#50828 - $161.65

#28650 - $155.48

#60313 - $150.02

#511111 - $136.44

#39274 - $127.54

#70795 - $125.34

#29705 - $120.95

#13538 - $118.32

#65313 - $108.64

1

4

514

3 Jun 2025

🎉 第五周消费王结果已出炉! 恭喜各位!

奖励会在24小时内发送到大家SavePay卡上

🥇#320321 - $1672.49 🎁 $25

🥈#24453 - $1411.51 🎁 $15

🥉#666666 - $481.62 🎁 $10

Top 4-10 🎁 $5

#511111 - $468.93

#243612 - $392.93

#66819 - $311.33

#50828 - $303.59

#13538 - $295.99

#66128 - $243.04

#11465 - $197.95

Top 11-20 🎁 $1.5

#503606 - $179.88

#54518 - $139.48

#70795 - $135.85

#12273 - $130.67

#110155 - $125.83

#34313 - $124.11

#455821 - $105.24

#53142 - $102.64

#100017 - $86.69

#28650 - $80.41

4

432

27 May 2025

🎉 第四周消费王结果已出炉! 恭喜各位!

奖励会在24小时内发送到大家SavePay卡上

🥇#24453 - $906.07 🎁 $25

🥈#66128 - $724.44 🎁 $15

🥉#666666 - $435.05 🎁 $10

Top 4-10 🎁 $5

#54518 - $293.05

#11465 - $265.62

#12273 - $201.89

#552777 - $199.98

#66819 - $198.21

#63586 - $188.67

#28650 - $171.99

Top 11-20 🎁 $1.5

#110155 - $154.27

#511111 - $145.68

#37847 - $133.70

#66250 - $132.20

#50828 - $130.20

#123321 - $106.37

#643188 - $103.71

#12819 - $101.07

#70795 - $99.32

#529666 - $97.23

4

376

20 May 2025

🎉 第三周消费王结果已出炉! 恭喜各位!

奖励会在24小时内发送到大家SavePay卡上

🥇#36924 - $1699.60 🎁 $25

🥈#66128 - $472.93 🎁 $15

🥉#243612 - $190.59 🎁 $10

Top 4-10 🎁 $5

#11465 - $173.05

#566666 - $162.66

#643188 - $147.70

#511111 - $135.23

#28650 - $131.68

#50163 - $128.63

#666666 - $125.45

Top 11-20 🎁 $1.5

#18677 - $123.00

#12273 - $113.24

#556493 - $113.15

#66819 - $104.41

#54518 - $101.50

#13801 - $100.35

#63586 - $93.65

#123321 - $92.25

#37847 - $90.51

#50828 - $90.34

3

431

12 May 2025

🎉 第二周消费王结果已出炉! 恭喜各位!

奖励会在24小时内发送到大家SavePay卡上

🥇#23071 - $228.79 🎁 $25

🥈#12273 - $211.21 🎁 $15

🥉#455821 - $190.59 🎁 $10

Top 4-10 🎁 $5

#110155 - $188.95

#66819 - $157.35

#62744131 - $150.80

#57592 - $150.49

#123321 - $137.58

#552777 - $130.00

#43863 - $127.00

Top 11-20 🎁 $1.5

#28650 - $120.02

#50163 - $104.03

#50828 - $102.91

#643188 - $98.66

#20238 - $95.17

#100017 - $90.21

#13538 - $85.12

#70795 - $82.01

#503250 - $77.85

#168721 - $74.76

1

5

385

6 May 2025

🎉 上周消费王结果已出炉! 恭喜各位!

奖励会在24小时内发送到大家SavePay卡上

🥇#23071 - $963.34 🎁 $25

🥈#57592 - $278.08 🎁 $15

🥉#328088 - $253.63 🎁 $10

Top 4-10 🎁 $5

#110155 - $215.40

#54518 - $214.01

#643188 - $213.39

#12273 - $201.29

#50163 - $195.57

#243612 - $191.87

#66819 - $154.88

Top 11-20 🎁 $1.5

#66250 - $152.99

#18677 - $147.08

#50828 - $139.33

#666666 - $136.20

#39274 - $123.95

#503606 - $84.00

#13801 - $81.46

#34326 - $74.40

#28650 - $62.81

#11465 - $61.24

1

3

373

28 Apr 2025

🚀 谁是消费王? SavePay每周$100奖池等你瓜分!

💰 无需报名,消费即参赛!

快加入这场消费盛宴,成为下一个消费王! 🏆

🔗 详情: medium.com/@savepay/�%8…

2

12

490

14 Mar 2025

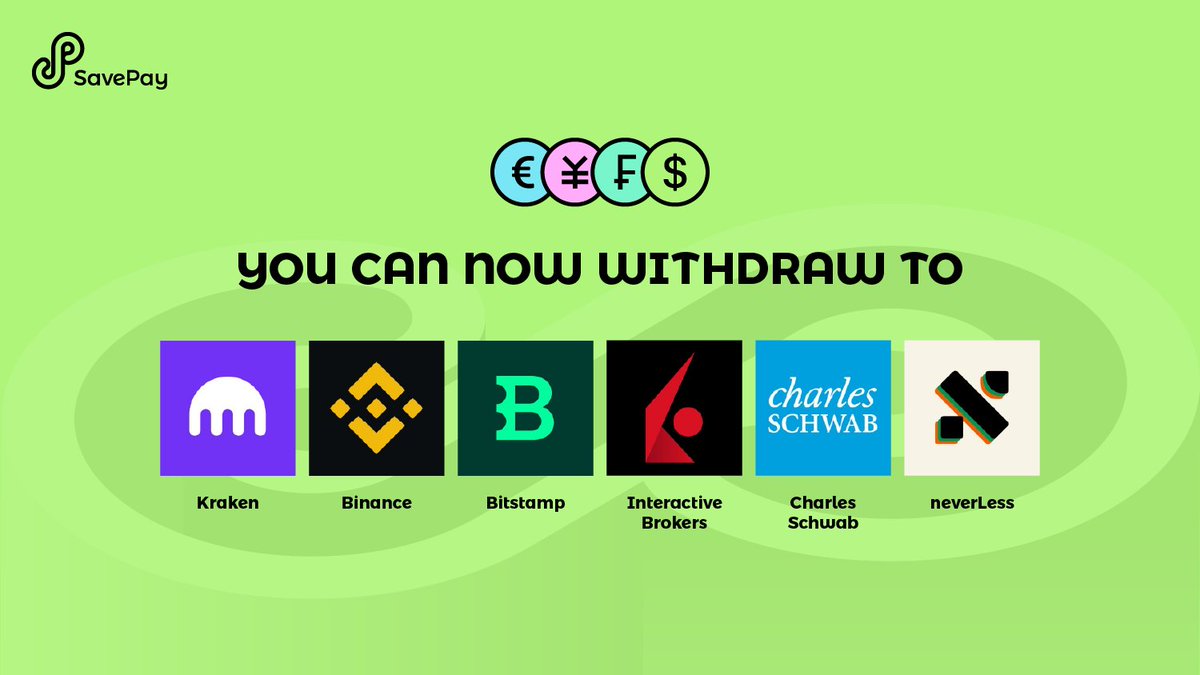

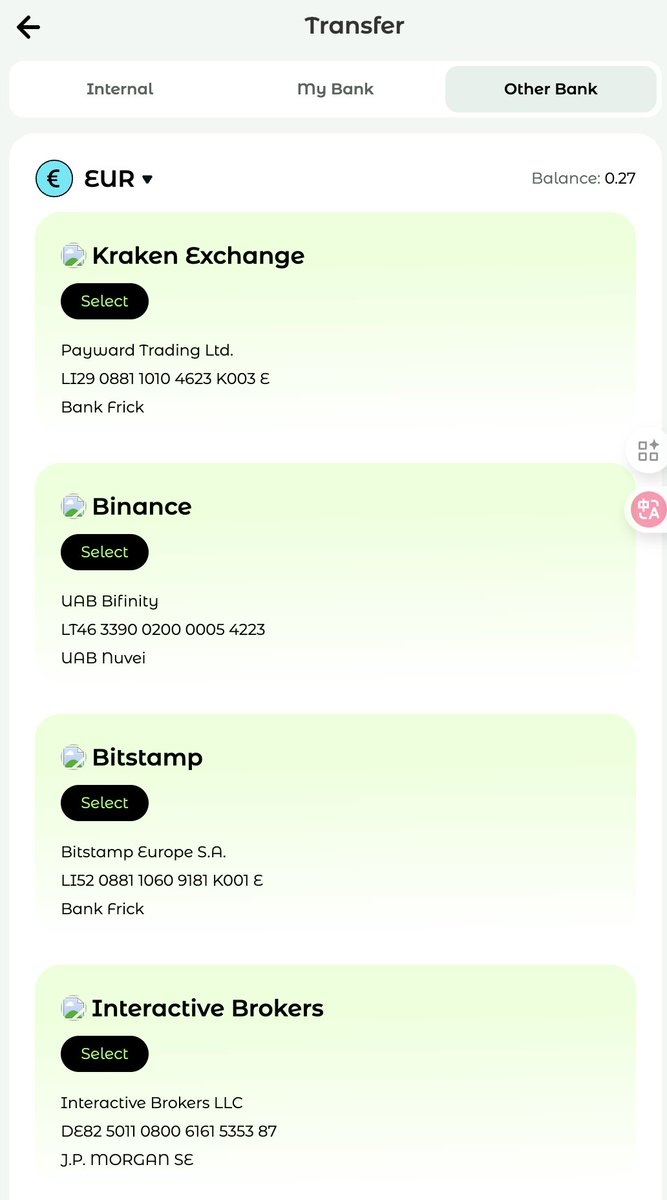

Big Update! @savepay_org slams your assets into reality. You can now cash out to these platforms: You WON’T BELIEVE what’s next!

Exchanges:

@krakenfx @binance @Bitstamp @neverlessapp

Securities Firms:

@IBKR @CharlesSchwab

Try SavePay Now: savepay.org

1

11

763

SavePay retweeted

20 Feb 2025

Well done!

19 Feb 2025

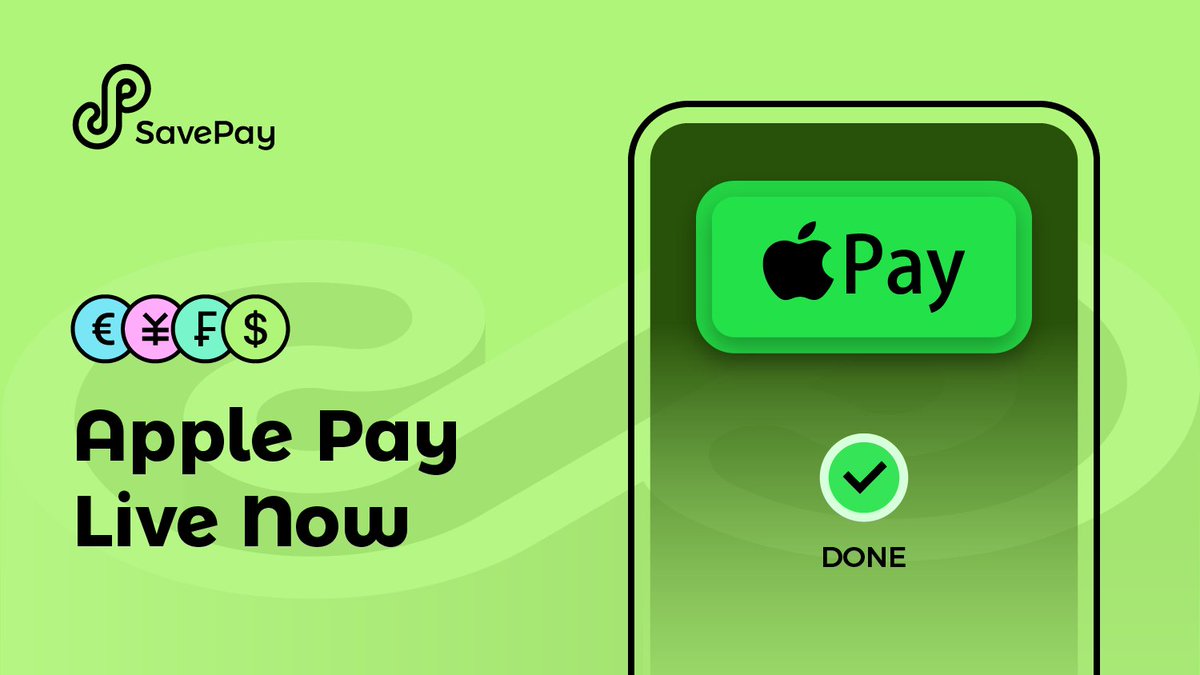

🚀 Big News! 🎉 SavePay Card now supports Apple Pay! 💳

Make seamless global payments with ease! 🌍✨

Powered by @Fiat24Official!

#SavePay #ApplePay #GlobalPayments #PayFi

1

5

1,543

19 Feb 2025

🚀 Big News! 🎉 SavePay Card now supports Apple Pay! 💳

Make seamless global payments with ease! 🌍✨

Powered by @Fiat24Official!

#SavePay #ApplePay #GlobalPayments #PayFi

2

4

17

2,727

17 Jan 2025

🌟 Discover The Future of Finance with @Savepay_org

Connect your crypto with real banking via our Swiss Crypto Bank Card🇨🇭 which powered by @Fiat24Official

Enjoy Ultra-Low Fees (Low to 0.45%), and Seamless Global Payments from today!

👇Learn More👇

medium.com/@savepay/savepay-…

1

5

15

1,665