Former buyside analyst. I tell stories in two languages to help you understand macros, geopolitics and equities.

Joined January 2024

- Tweets 888

- Following 49

- Followers 1,022

- Likes 121

135 Photos and videos

Warsh砍掉点阵图,是下周FOMC被低估的尾部风险。

Warsh本人就是点阵图的著名critic,所以这届Fed取消或大幅弱化前瞻指引的概率比平时高。但第一次首秀就彻底取消,动作太猛。更可能是先放信号或部分调整,比如缩短预测期,改用情景式指引。

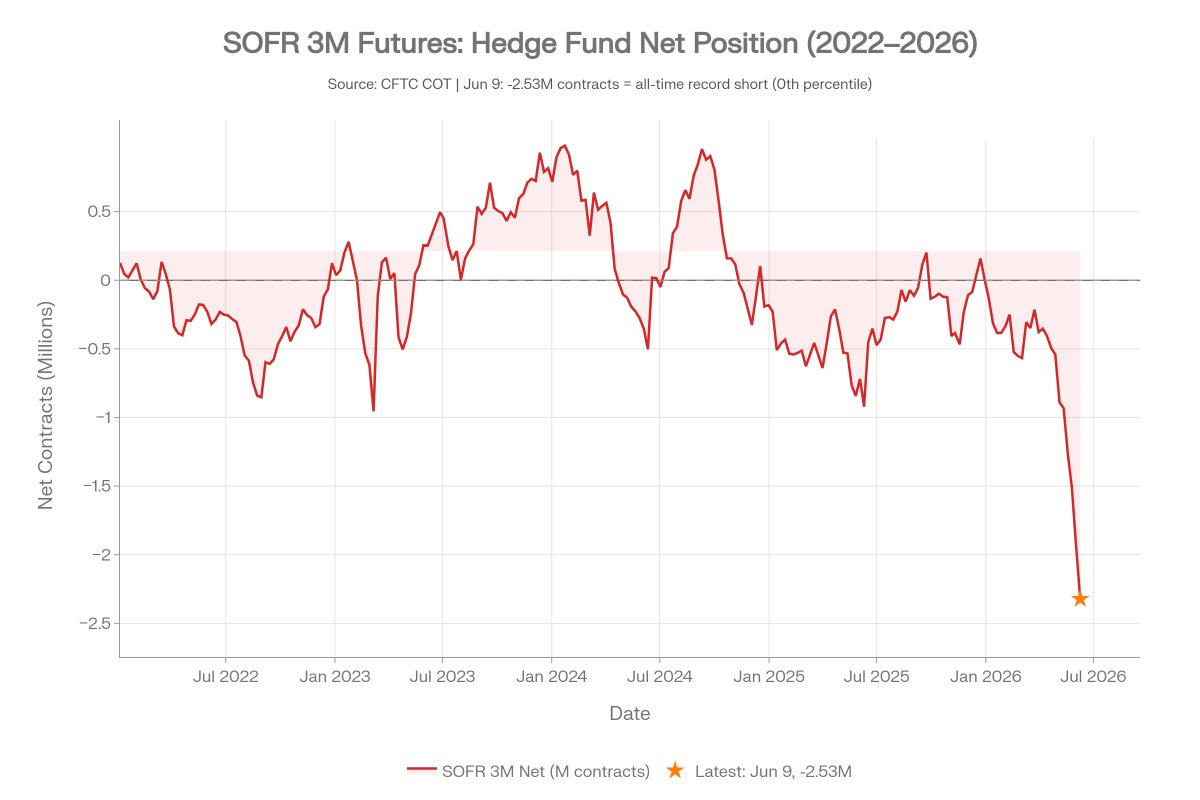

下面图例COT看到3个月SOFR净空头在第0百分位,是押注前端高位的极端拥挤交易。砍掉锚点会让这个仓位失去依靠,利率和股指波动率都可能被甩。

方向上不明确。这是个波动率事件,不是方向事件。So stay tuned and watch THIS closely next week.

I think this pullback is largely done.

The most crowded equity short has already started to cover, breadth has broadened (70% of S&P 500 above the 20-day), and semis/memory are leading. I'm treating the low as set unless we lose 7,300.

Reclaim 7,500, then 7,750 confirms.

The swing factor is the front end. If Warsh and the SEP (Summary of Economic Projections) take some pressure off the 0th-percentile SOFR short, that's the fuel for the next leg. If the dot plot leans hawkish, expect a choppy range rather than a fresh leg down.

1

179

I think this pullback is largely done.

The most crowded equity short has already started to cover, breadth has broadened (70% of S&P 500 above the 20-day), and semis/memory are leading. I'm treating the low as set unless we lose 7,300.

Reclaim 7,500, then 7,750 confirms.

The swing factor is the front end. If Warsh and the SEP (Summary of Economic Projections) take some pressure off the 0th-percentile SOFR short, that's the fuel for the next leg. If the dot plot leans hawkish, expect a choppy range rather than a fresh leg down.

1

269

下周三(6月17日),沃什将主持他作为美联储主席的第一场议息会议。利率几乎肯定不动,但真正的好戏不在利率本身。

此刻市场绷着一根弦:对冲基金的标普500空头仓位,是过去11年半最极端的水平之一。历史上每次空头扎堆到这个程度,大盘几乎都会在几周内反弹,唯一的例外就是今年2月,而那次踩中例外的人赚翻了。

更刺激的是,利率期货市场的空头同时创下历史纪录,等于在赌"利率只会更高、更久",根本不信降息。

数据两极分化,一边在赌上涨,一边则是赌下跌,只能有一个对。而沃什的第一次开口,就是那个引信。

到底是逼空式暴涨,还是空头一语成谶?我把四种情景、概率,以及真正该盯的三个数字都拆开讲清楚了。👇

open.substack.com/pub/street…

2

2

26

8,805

Hedge funds are sitting on one of the most extreme S&P 500 short positions in 11.5 years, and history says that almost always ends in a violent squeeze higher. But there is a catch: the rate market just built its largest short ever, betting the Fed holds or hikes, not cuts. Both bets cannot win.

The tiebreaker is Kevin Warsh, who chairs his first FOMC on June 17 and openly admires the Greenspan playbook of saying as little as possible. Underneath it all, the Fed's plumbing is quietly being rewired, with the RRP drained to zero, foreign central banks pulling back, and Treasury and the Fed jointly steering the short end of the curve without ever calling it coordination. One number decides which way the market breaks next week.

My full report breaks down all eight historical precedents, four FOMC scenarios with probabilities, and the exact price levels that matter. Read it before Wednesday.

open.substack.com/pub/street…

5

704

6月12日美股复盘

周五是一次区间磨顶,轧空动能在衰减。市场全天围绕美伊MoU的消息上下颠簸,半导体和存储企稳、周期和金融领涨,但收盘远离日内高点,纳斯达克明显落后于道指和罗素。我们把这波涨幅定性为周四轧空的余温,机构并没有主动加多。 $SPCX顺利高开拆掉了最大供给尾雷,但黄金白银暴涨、原油破位、软件持续掉队这几条裂缝都还在。真正的方向,要等周末伊朗MoU是否签署和下周FOMC来定。

先把这一周的时间线对齐,方便理解周五的盘面。周三美股大跌,SPX收在约7,267,芯片股领跌,这是负Gamma磨低的最后一跌。周四盘中午后特朗普取消对伊朗的打击、称协议主要条款已获各方批准,引爆轧空,SPX收涨1.75%至约7,394,散户抱团股、最被做空的票、高Beta全线领涨。周五就是在这个基础上磨顶,收盘标普500涨0.50%、道指涨0.70%、纳斯达克涨0.31%、罗素2000涨0.79%,SPX收在7,431.5,纳斯达克综指收在25,888.8。

SPX的5分钟走势把结构讲得很清楚。周四早盘探底7,237.85,午后暴力反转,随后一路磨到周五盘中高点7,456.40,之后回落、在7,420到7,440区间钉住收盘。指数连日内高点都守不住,说明这是轧空动能衰减后的横盘漂移。领涨从大盘科技切到周期和金融,这种广度扩散来自低油价、低利率环境下的风险偏好外溢,质量买盘的成分不高。

盘口信号

和周四的强势收盘比,周五是冲高回落、收在高点之下,这是个降级信号。我们注意到周四领涨的散户抱团股、被做空最多的票、高Beta这一层,到周五集体降温。这就是轧空燃料烧完的迹象。配合纳斯达克的相对落后,盘面告诉我们,周四那波被迫平仓的买盘已经过去,接下来要靠真实买盘或新催化剂才能续命,而周五这两样都不够。

换仓地图

这次的方向是从科技向周期和金融横向扩散,内部裂缝依旧。半导体和存储企稳,属于前几日被当作$SPCX配售提款机抛售后的修复。周期和金融全面转强,能源、大银行、保险、交易所、信用卡、资管、工程建设、铁路、化工、快餐、邮轮、电信都偏强,这是低油价加低利率催出来的风险偏好。落后的是软件、医疗科技、国防、汽车、房屋建筑、必需品零售、媒体、娱乐,以及除 $SPCX外的太空概念股。大盘科技分化, $AAPL和 $AMZN是七雄里的拖后腿者。软件连续第三个交易日掉队,这一层的弱势是结构性的,源头是AI对应用层的颠覆和变现担忧。除 $SPCX外的太空股走弱也合理,真身上市了,已上市的替身就被卖掉。

核心逻辑

这次最重要的变化,是AI叙事里的压力点从资本开支扩散到了股票供给本身。接收方这边企稳, $AMD涨4.7%,Citi上调至买入,理由是它有望拿下 $META大部分GPU订单; $CRWV涨5%, $ALAB、 $NBIS、 $RKLB、 $TER都因6月22日纳入纳斯达克100而上涨。供给这边压顶,本周$SMCI、$ORCL先后宣布或传出融资,加上潜在的$META增发、750亿的 $SPCX,以及排队的OpenAI和Anthropic IPO。高盛认为相对总市值供给不大,但问题在节奏,每一笔巨型交易都从现有AI赢家里抽走资金。需求端仍真实, $SPCX把孟菲斯数据中心全部产能租给了Anthropic,OpenAI据报5月月活到了10亿,算力需求没有问题,收紧的是变现经济学。

个股盘面

$SPCX以150美元开盘,较135美元发行价高约25%,干净落地拆掉了一个尾雷,估值约1.77万亿,贝莱德据报下单至少50亿。 $ROKU涨20.1%,彭博报道它在洽谈出售自己,至少有一家美国媒体公司参与。 $ADBE跌6.8%,FQ2营收、ARR、EPS都超预期,还上调了全年指引,但核心有机ARR增速放缓加上CFO离任、CEO仍在搜寻,市场只盯着freemium打法对近端变现的拖累,Anthropic的Claude设计工具被点名为新竞争。 $LEN跌4.9%,营收偏弱、毛利率偏软、Q3订单指引谨慎、全年交付下调。$RH跌3.9%,Q2营收指引远低于预期,消费和房市背景依旧承压。$UNF跌3.9%,因$CTAS并购案收到FTC二次问询。

期权结构

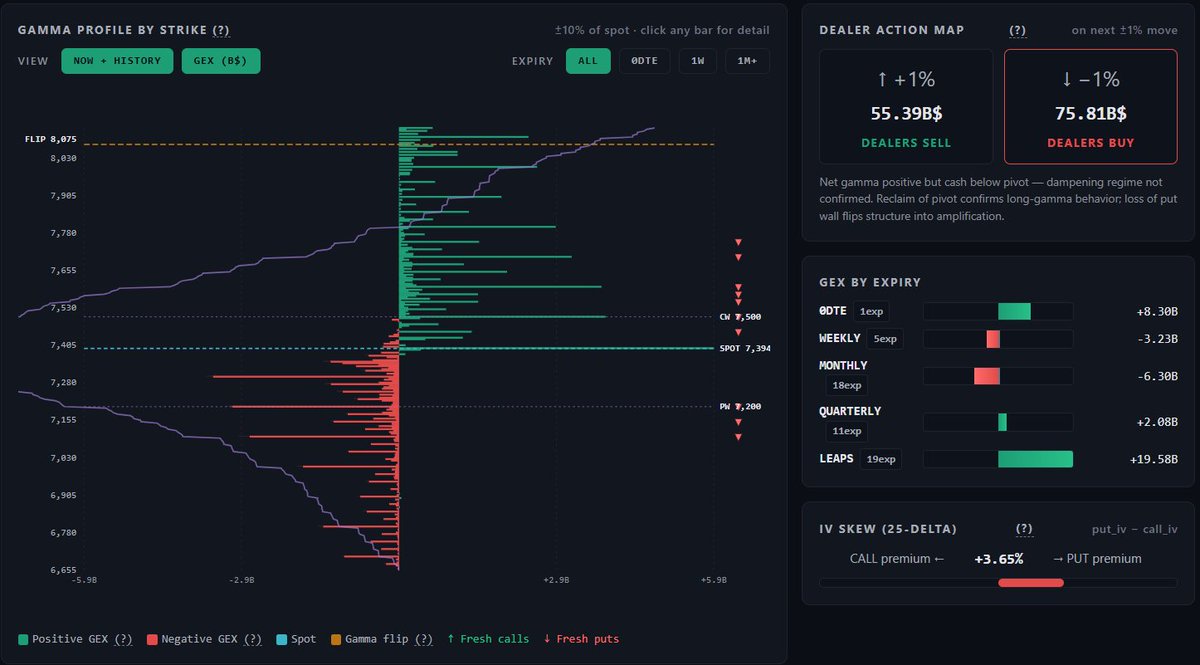

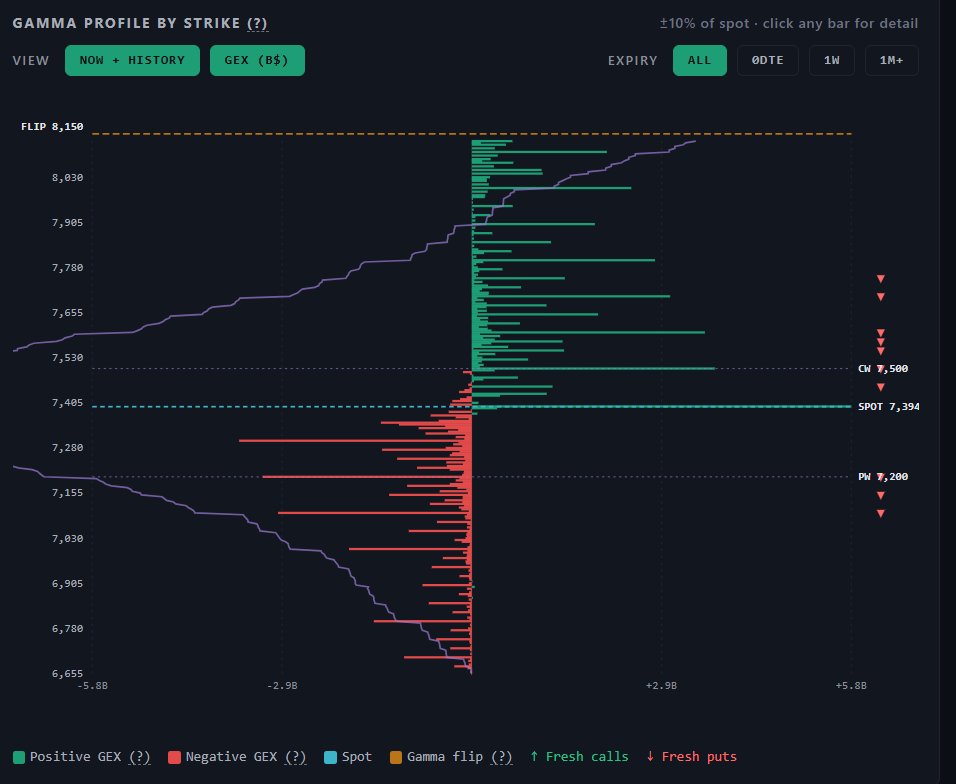

Gamma体制维持正值但仍在轴下方。净GEX约正38.71亿每1%,现价7,431.46,在翻转点7,750之下约4.29%,缓冲尚未确认。做市商的对冲存在关键的不对称,现价上涨1%他们要卖约34.82亿,下跌1%却要买约73.53亿,这股向下的被迫买盘就是周五回调始终很浅的原因,也是正Gamma缓冲在起作用的直接证据。

价位上,Call Wall在7,500并带hot puts标注,是上方第一道做市商卖压;Put Wall在7,300,是做市商买入托底的支撑位;Max Pain在7,030,是更深的磁吸位;对冲带7,200到7,800。IV30压到14.37%,25-delta偏斜收窄到正3.25% put premium,都和轧空后的波动率塌缩一致。按到期分桶看有个隐患,0DTE的GEX是正14.66亿、LEAPS正20.17亿,但月度桶是负3.67亿,说明6月18到19日的OPEX轴仍藏着一个短Gamma坑,会在FOMC前后放大日内跳动。两个体制门槛很清楚,收上7,750确认完整的多头Gamma均值回归体制,丢失7,300翻回负Gamma放大风险。

仓位面

逼空的燃料在变薄。截至6月9日,杠杆基金的SPX净空头约负19.5万张,处于历史第12百分位,从上一周约负22万张、第8.6百分位的极端水平已经收敛了一截。这说明在6月11日的轧空之前,空头就已经主动回补了一部分。

真正极端的不是股市空头,而是利率。市场在3个月SOFR利率上的净空头处于第0百分位,是所有资产里最极端的,押注前端利率维持高位甚至加息。这个方向和股市要继续往上走所需要的环境正好相反,所以股市能不能延续这波反弹,接下来主要看6月17日Kevin Warsh首次主持的FOMC会怎么说利率。其余资产也都偏空,10年和30年美债、原油、VIX的投机仓位都在减多或加空,和油价下跌、波动率回落的环境一致。综合起来,6月11日的轧空更像是一次性的平仓释放,要变成持续的趋势性回补,得等利率压力先松动。

经济数据与避险信号

6月密歇根消费者信心初值48.9,高于46.0预期,也高于5月创纪录低点的44.8,1年期通胀预期降到4.6%、长期降到3.4%,但都仍高于战前水平,低收入群体改善最明显,对应油价早段回落带来的喘息。数据边际正面,但不改变Fed算盘。最诚实的信号还是商品,WTI收跌3.2%至约84.75美元,是4月17日以来最低收盘,但12月WTI期货仍在约78美元、高于4月8日停火水平,市场定价的是部分降级。最值得警惕的是黄金涨3.0%、白银涨6.2%。贵金属暴涨而股指漂移,说明避险和实际利率或债务货币化的担忧仍在风险偏好的表层之下持续运行,这条裂缝不该忽视。

情景与操作

事件依旧密集,周末伊朗MoU是否在日内瓦签署是二元催化剂,下周三零售销售是关键数据,FOMC是结构性大事件,操作上仍应处在交易模式。基准情形是7,300到7,500区间震荡,正Gamma缓冲维持,反弹在7,500 Call Wall附近遇阻,守住7,300就是震荡偏稳。风险情形是伊朗MoU生变或谈判破裂,哈梅内伊尚未最终签字,原油和避险会先反应再传导到股指,SPX跌破7,300 Put Wall翻回负Gamma放大,下方先看7,200对冲带下沿、再看7,030 Max Pain。上行情形是站上7,500 Call Wall,打开向7,750测试的空间,但7,500更可能是供给和钉住位,收上7,750才确认完整多头Gamma体制。

最终结论

这次反弹已经从暴力轧空成熟为区间磨顶。正Gamma在轴上方的缓冲压制波动、托住回调,短期偏向震荡,不宜盲目追空。 $SPCX干净落地拆掉了一个尾雷,原油破位到两个月低点也是边际利好。这波反弹尚未确认为趋势反转,它建立在一个尚未签署的伊朗MoU、一个仍定价加息的鹰派Fed路径、以及一个未解决的AI资本开支与股票供给双重压顶之上。黄金白银暴涨而股指漂移、软件持续掉队,都是裂缝的证据。当前最清晰的信号是体制为正但在轴下方,小盘和高Beta只是叠加在上面的逼空层,且已开始降温。方向钥匙握在三件事手里,周末伊朗MoU是否兑现、下周FOMC的$WARSH是否拆掉宽松指引、AI去杠杆是否止住。多头确认要等收上7,750,剧本反转要等跌破7,300,目前两者都没发生。

7

2

41

8,945

写得很有洞见,尤其收益是 log这点,直接戳中了市场目前没定价的东西。前沿模型的收入约束不在需求,而在边际收益递减。

但有两点我有不同看法:

1)半导体"根本跟不上"可能太绝对。token 成本的下降这一两年其实远快于摩尔定律,因为它不只靠制程,还靠架构创新(MoE、推理优化、定制 ASIC)、蒸馏和量化。降本曲线比单看晶圆迭代要陡得多。

2)"简单模型做普世替代"和"AI 强中心化、门阀化"这两个结论其实有内在矛盾。如果轻量模型真能承担大部分生产力,那反而是平权的力量。

Hyperscaler 的 capex 是分年的现金流出,且大头由经营现金流覆盖,并不是一次性掏 2 万亿、也不必靠在高位套现股票来支付。风险是真实的,但不是这种梭哈式的。

结论我同意你最核心的那句:真正能打到半导体"命门"的回调,只会来自模型变贵或失智引发的规模性投入产出重估

Jun 11

模型收入追Capex:路漫漫其修远兮

——成本将重塑行业轨迹

模型能力受限于算力,普世可用的前沿模型已明显变贵、失智

AI使用成本vs效果是log函数:线性收益需要指数级投入

结果在大规模复杂应用中,前沿模型远没有想象中“便宜好用”。边际收益才是未来模型公司收入增加的真实约束

而token成本要快速下降,半导体就得加速迭代。半导体迭代也是指数己的,但降本周期根本不可能跟上模型迭代

早期模型对应人力优势明显,但未来某代模型会开始引发投入、收益讨论。这才是御三家前沿模型收入的屏障

未来,前沿资源就只能分配到边际生产力最高的用途、最有钱的用户上。(不是谁都需要超高智商的)比如Jump可以花10m USD的token让高频交易系统变更好。而散户则没有财力、需要手搓可实战的交易系统

因此AI与互联网革命的差别是:

互联网时代,半导体性能指数级提升,而需要线性增长;而AI时代模型算力需求更快、更高阶指数级

因此互联网资源冗余,平权时代,早期人人都“能”创业,看谁利用的好;而AI早期就会加强垄断、集权、集中财富。成本快速提高到只有他们“能”。只有经济资源、有权力才“配”得到算力、智力。AI将是一股基于现有资源的强中心化浪潮,新时代门阀

对市场投资而而已:在半导体、配电瓶颈缓解之前,简单模型会变成普世生产力提升替代路径

短期(1yr内)模型多元化早晚会侵蚀前沿模型收入增长、或增长预期(这恰恰是市场目前完全没有定价的)

AI的“狂飙突进”阶段正在遇到真实成本墙,是危及当前AI叙述命脉的“模型公司收入justify Capex”

然而,我其实毫不怀疑最终前沿模型收入一定能让今天所有投入合理化。拥有最多钱、资源的用得起智能卷死所有竞争对手,卷死自己员工。造成几百上千万人失业;

我也坚信不疑现在市场定价“一帆风顺”亦完全不可能的。现在能打到半导体“命门”的调整只将来自于模型变贵、或失智商导致规模性的用户投入产出review

另一方面,最终调整都不会击垮AI。互联网泡沫时代铺设的海底光缆延用至今,今天泡沫的一切都是人类前进垫脚石。AI最终会形成巨大寡头盈利和系统级智力淘汰

然而,目前AI角逐中不光5大hyperscaler all in 推了筹码,下不了牌桌。甚至中美都已经把AI定位成了新冷战。赌国运式的下了重注,对所有人,盖牌早不是选择。但如果要“看牌”就需要拿出2万亿现金(不是市值)去跟注

美股过往10年轻资产盈利“全世界收税”分红的逻辑将完全逆转。相反,市场需要在高位兑现万亿级别“财富”股、债券变成现金。把他花出去买芯片军备竞赛。更重要的,这可能伴随模型收入变贵、用户重估投入产出的质疑声中,孤注一掷,逆风增发、融资。不管美国政府、还是这5大厂,需要做这定海神针就要付出挡风遮雨的代价

2

1,190

Debt is a feature, not a bug.

所以有价值的资产一定会继续涨。

1

691

6月11日美股复盘

周四是一次新闻驱动的轧空,行情没有翻多。半导体和AI硬件领涨,把近几日的跌幅补回一大块,但这波涨幅是Trump午后取消打击伊朗、声称协议主要条款已获各方批准引爆的空头回补,不是机构主动转多。盘口和体制都发生了变化,价格甚至顶过了Gamma翻转点,但反弹建立在一个尚未签署的伊朗MoU和未解决的AI去杠杆之上。真正的方向,要等周末MoU是否兑现和下周FOMC来定。

午后约1230-1300,Trump从盘前威胁第三日空袭、要接管Kharg Island石油基础设施,突然反转称协议主要条款已获各方批准,签署时间地点待定。市场当时正踩在日内低点附近,价格跌到极端拥挤空头仓位最痛的位置,新闻一出空头夺路而逃,这是一次典型的被迫平仓。收盘标普500涨1.75%,纳斯达克涨2.54%领涨,道指涨1.86%,罗素2000涨3.02%领跑。涨得最猛的恰好是被做空最多的板块,这是空头回补的指纹,不是基本面买盘的指纹。

盘口信号

这次和6月8日有一个关键区别,6月11日是收在接近高点的强势收盘,而不是冲高回落。收盘仅略低于全天最佳水平,午后那根新闻bar之后走的是"test fail reclaim ride VWAP" 的路径,一路磨上去。这说明空头平仓的力量足够强,配合做市商被迫追买(negative gamma)把反弹放大。但强势收盘的成因是新闻加被迫对冲,不是机构主动建多仓,所以收得强不等于反转被确认。

Sector Rotation

这次盘面的轮动方向和6月8日几乎完全反过来,是一次广度极宽的风险偏好回归,但内部仍有裂缝。半导体和存储暴力反转, $ASML和 $KLAC创历史新高, $MU和存储领涨,资金重新涌入AI的管道,也就是代工、封装、存储、设备。高Beta在逼空,罗素2000、被做空最多的票、散户抱团股全线大涨,这是空头回补加投机情绪回归,但这一层对FOMC极度敏感。周期股普遍补涨,网络通信、科技硬件、航空、卡车运输、机械、工程建设、国防、零售服装、房屋建筑、汽车都偏强,地缘降温让资金去买仓位较轻的实体经济Beta。金融管道在流入,大银行和投行转强,和6月8日的流出形成反差,因为利率端预期松动。落后的是软件、能源、管理式医疗、财险、支付和食品,软件继续掉队这一点和6月8日一致,说明软件和应用层AI的弱势是结构性的,不是单日情绪。

钱这次不是在科技内部搬家,而是在风险偏好层面整体回补,但回补的发动机是新闻和空头平仓,不是基本面改善。最典型的裂缝是,半导体暴力反转和AI基本面叙事的恶化同一天发生。 $ORCL因FY27资本开支700亿美元、计划再融资400亿暴跌8.5%,OpenAI据报要大砍token价格抢Anthropic客户,Anthropic转向 $GOOGL找数据中心融资,这些都是AI资本开支回报率和价格战的负面信号。换句话说,芯片靠轧空往上冲,AI的故事却在往下走,这种背离不可持续,一旦战争新闻的肾上腺素退去,AI去杠杆的引力会重新占上风。软件相对落后、 $ORCL领跌,就是这条裂缝的证据。

期权结构

这是最深一层也是最重要的更新,SPX已从负Gamma翻转回正Gamma。净GEX从交接时的约负35.34亿每1%转为正14.74亿每1%,明确标注净正但在轴下方。这意味着做市商从加速器切换回缓冲器,对冲行为开始压住波动、倾向均值回归,这正是昨天尾盘和今天亚洲盘前能顺畅上行的原因。 $SPX 7,394在新翻转点8,150之下约10.2%,缓冲体制只是部分生效。Call Wall上移到7,500,是上方第一道做市商卖压;Put Wall在7,200,做市商在该位置附近会买入支撑。对冲带7,150到7,800,IV30降到15.93%,波动率溢价被压掉一截。

市场结构从放大器切换回缓冲器,但属于轴下方的部分缓冲,不牢固。它支持企稳、震荡和选择性上行,不支持确认的趋势反转。这也解释了为什么反弹顺畅却仍受制于上方Call Wall。支撑能不能维持,看两个条件。向上确认门槛是收回8,150,只有收上8,150才确认完整的多头Gamma均值回归体制,那才是结构性多头友好环境,在那之前反弹仍可能在7,500遇阻。向下失效门槛是丢失7,200 Put Wall,一旦跌破就重新翻回负Gamma放大风险,昨天的半导体反弹就要被重新定义成纯空头回补。所以关键区间已收窄为7,200到7,500。

逼空的燃料仍在。COT数据里杠杆基金SPX净空头约负22万张 (这个数据明天我会更新),处于历史第8.6百分位的极端拥挤做空,4周加速度是历史第二快,仅次于2022。这批空头昨天被新闻打了一记闷棍被迫回补一部分,但结构性净空仍重,只要FOMC配合方向,燃料依然充足。关键约束和6月8日一致,整个市场极度押注利率维持高位甚至加息,热劳工数据加PPI整体6.5%年化已把年内加息概率推高。所以股市要走支撑路径,很可能需要前端利率压力先松动,而这要等6月16到17日Kevin Warsh首秀的FOMC来定,这就是真正的胜负手。

亚洲与隔夜验证

亚洲选择相信并跟着抢反弹。日经期货涨3.19%、恒生期货涨0.94%、ASX SPI 200涨1.69%、标普期货盘后再涨0.20%,澳洲债券因美债收益率走低而走强。但避险并未真正出清,原油继续承压、黄金白银走强、比特币仍在2024年10月低点附近徘徊。

总结

事件依旧密集,周五$SPCX上市,周末伊朗MoU是否签署,下周FOMC,操作上仍应处在交易模式而非趋势模式。基准情形是7,200到7,500区间震荡,正Gamma缓冲维持,反弹在7,500 Call Wall附近遇阻,守住7,200就是震荡偏稳。风险情形是伊朗MoU生变或$SPCX破发,SPX跌破7,200 Put Wall,结构重新翻回负Gamma放大,下方先看跳空缺口再看7,000引力测试位。上行情形是站上7,500 Call Wall,打开向8,150测试的空间,但7,500更可能是供给和钉住位,很难干净突破,收上8,150才确认完整多头Gamma体制。

这次反弹是新闻驱动的轧空,把SPX顶过了Gamma翻转点,让体制从加速器变回缓冲器,所以短期不宜盲目追。

盯着三件事:周末伊朗MoU是否兑现、 $SPCX今日开盘定调、以及下周FOMC的Kevin Warsh是否拆掉宽松指引。

1

20

1,497

What did I tell you about potential gamma squeeze?

We're back to the positive territory

1

1

374

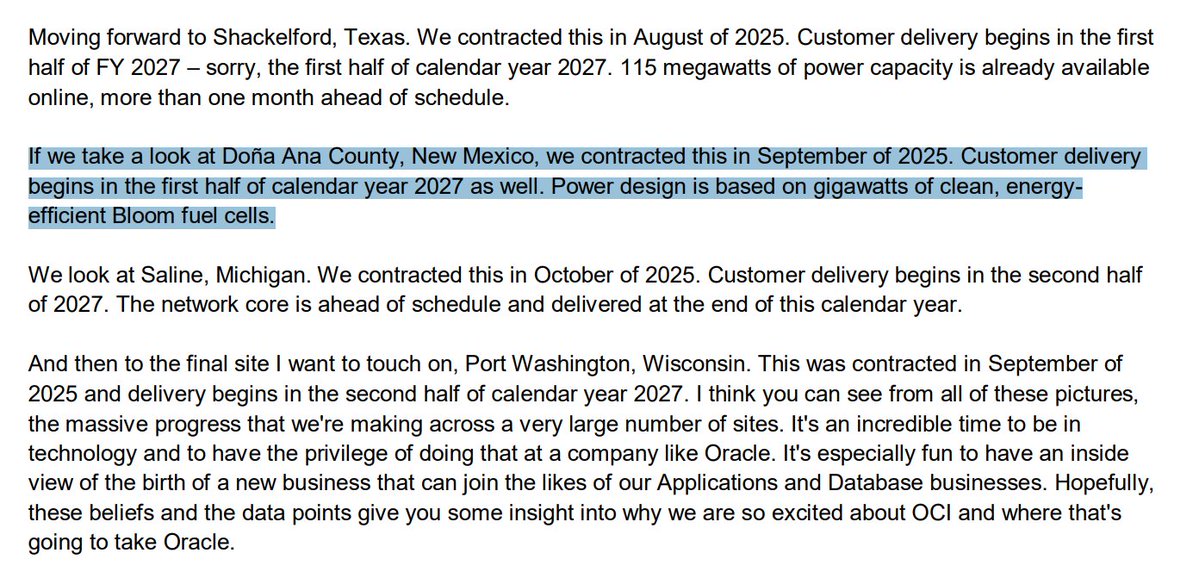

"Gigawatts" — plural — confirmed on $ORCL's own call.

This isn't $BE's guidance anymore; the customer is now publicly stating the Doña Ana site is designed around gigawatts of Bloom fuel cells. That corroborates the ~2.45 GW Jupiter framing from Bloom's side

Doña Ana sits alongside Abilene, Shackelford, Saline and Port Washington as the flagship buildouts Oracle chose to showcase. Bloom isn't powering a peripheral site, it's powering one of the marquee ones.

Oracle explicitly says customer delivery at Doña Ana "begins in the first half of calendar year 2027". That is the revenue-recognition window for Bloom's product shipments

$BE got caught in the data-center-complex selloff FCEL earnings contagion de-risking into the $ORCL print.

Oracle reported last night. Record Q4: rev 21% to $19.2B, and RPO (backlog) exploded 363% to $638B vs ~$592B Street est. FY27 guide held ~$90B. Demand is not slowing.

The market freaked on Oracle's cash burn (FCF –$23.7B), not its demand. Key line: $75B of that backlog is now customer-prepaid/customer-supplied hardware — Oracle is moving capex OFF its own balance sheet. Structurally bullish for an on-site power partner like Bloom that finances its own buildout.

3

956

May PPI was not a clean inflation “miss.”

Core PPI was slightly better than expected: 0.4% m/m vs 0.5% est. But headline PPI was hot: 1.1% m/m vs 0.7% est, and 6.5% y/y.

Simple takeaway: the Fed probably still holds rates next week, but this makes it harder for them to sound dovish.

In a negative-gamma market, that matters. Dealer hedging can amplify moves, so hot inflation data can turn into higher yields, pressure on tech/AI multiples, and rallies getting sold.

My base case is no hike, but a more hawkish Fed tone. Until $SPX can reclaim key gamma levels, I’d treat bounces as suspect rather than assuming the dip is over.

3

528

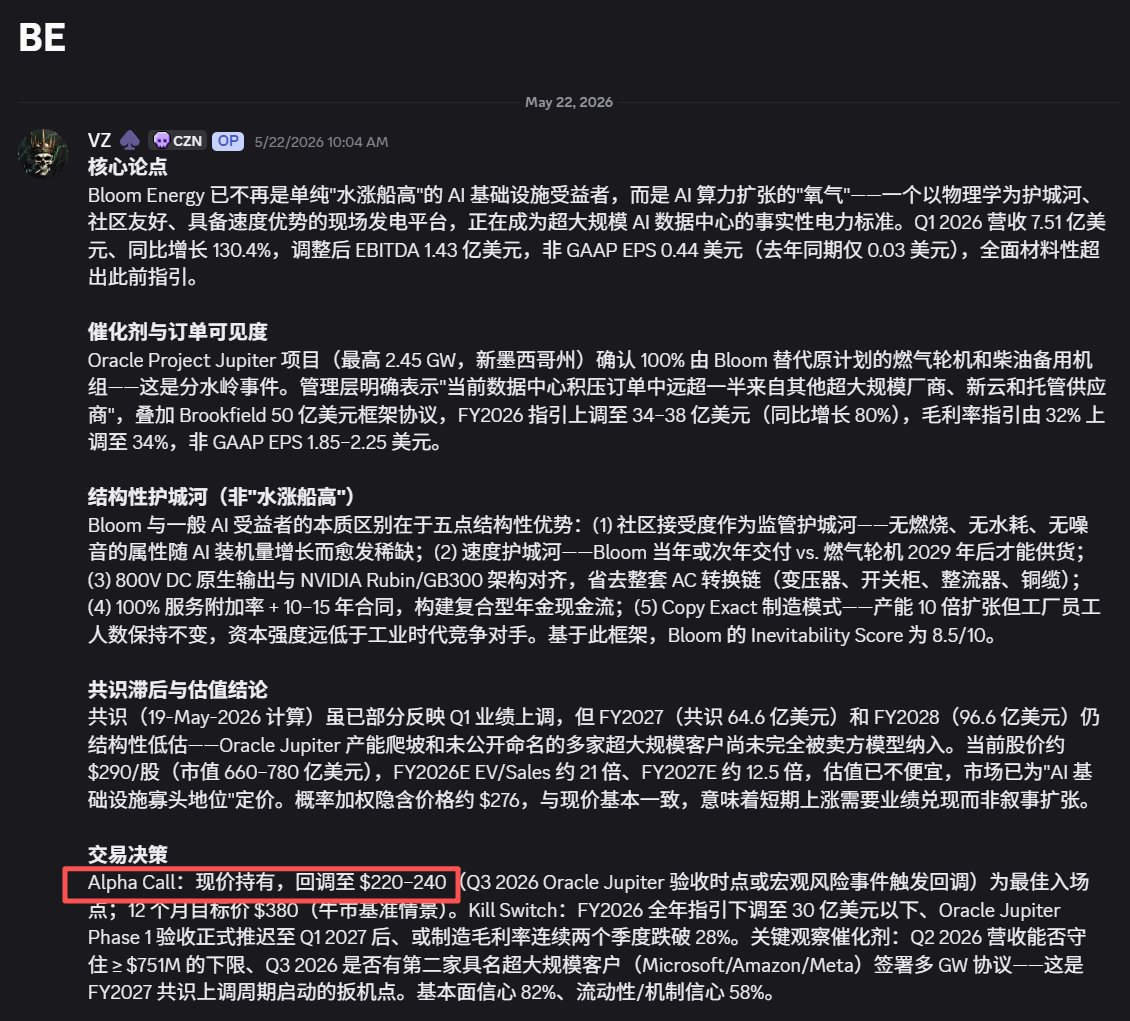

5月22号的帖子。尊重估值。 $BE

$BE got caught in the data-center-complex selloff FCEL earnings contagion de-risking into the $ORCL print.

Oracle reported last night. Record Q4: rev 21% to $19.2B, and RPO (backlog) exploded 363% to $638B vs ~$592B Street est. FY27 guide held ~$90B. Demand is not slowing.

The market freaked on Oracle's cash burn (FCF –$23.7B), not its demand. Key line: $75B of that backlog is now customer-prepaid/customer-supplied hardware — Oracle is moving capex OFF its own balance sheet. Structurally bullish for an on-site power partner like Bloom that finances its own buildout.

2

5

1,542

$BE got caught in the data-center-complex selloff FCEL earnings contagion de-risking into the $ORCL print.

Oracle reported last night. Record Q4: rev 21% to $19.2B, and RPO (backlog) exploded 363% to $638B vs ~$592B Street est. FY27 guide held ~$90B. Demand is not slowing.

The market freaked on Oracle's cash burn (FCF –$23.7B), not its demand. Key line: $75B of that backlog is now customer-prepaid/customer-supplied hardware — Oracle is moving capex OFF its own balance sheet. Structurally bullish for an on-site power partner like Bloom that finances its own buildout.

3

3,227