Joined June 2024

- Tweets 27,903

- Following 832

- Followers 4,232

- Likes 179,823

8,356 Photos and videos

Pinned Tweet

Jun 5

꽤 좋은 리포트라 생각해서 요약해옴

《분산투자가 실패할 때》

(Sébastien Page, Robert A. Panariello, T. Rowe Price, 2019-08)

Key Insights

자산 상관관계는 하락장에서 급증하는 경향이 있어, 투자자가 분산투자의 이점을 가장 필요로 할 때 그 혜택이 사라질 수 있다.

연구 결과에 따르면 주요 위험 자산들의 상승장과 하락장 상관관계 프로필은 크게 다르다. 따라서 자산 배분 모델에서 전체 샘플 수익률 분포(full-sample return distributions)를 사용하는 것을 피하고, 추가적인 위험 관리 전략을 고려해야 한다.

극단적인 하락장인 '좌측 꼬리(left-tail)' 이벤트 기간에는 다각화된 포트폴리오가 집중된 포트폴리오보다 손실 노출이 오히려 더 클 수도 있다.

위험 자산에서의 분산투자 실패

1970년 1월부터 2017년 6월까지의 월별 데이터를 분석한 결과, 미국 주식과 비미국 선진국 주식(MSCI EAFE) 간의 조건부 상관관계는 일반적인 정규 분포의 상관관계와 크게 달랐다.

미국 주식이 상위 1%로 랠리(상승)할 때, 비미국 주식과의 상관관계는 -17%로 떨어졌다.

반면, 미국 주식이 하위 1%로 폭락하는 최악의 매도세(Sell-offs) 기간에는 비미국 주식과의 상관관계가 87%까지 치솟았다.

결론적으로 국제적인 분산투자는 상승장에서만 효과가 있었으며, 하락장에서는 실패했다.

주식과 회사채, 부동산, 헤지펀드, 하이일드 채권, 신흥국 주식 및 채권 등 다른 위험 자산 전반에서도 이와 유사한 결과가 발견되었다.

가치주와 성장주, 대형주와 소형주 같은 투자 스타일이나 규모에 따른 분산투자 역시 하락장에서 실패했다.

사모 자산 및 대체 자산의 한계

많은 투자자들이 사모 자산(직접 부동산 투자 및 사모펀드)의 분산투자 효과에 대해 굳건한 믿음을 가지고 있다.

그러나 사모 자산의 보고된 수익률은 '평활화 편향(smoothing bias)'의 영향을 받습니다. 시가평가(marked-to-market) 기준으로 보면, 사모 자산은 결국 주식 및 채권 수익률을 주도하는 요인들에 동일하게 노출되어 있다.

사모 자산의 실제 주식 위험 노출과 하락장(좌측 꼬리) 노출은 겉으로 보이는 수익률이 암시하는 것보다 훨씬 높습니다. 또한 유동성 위험은 헤지펀드보다 사모 자산 수익률의 비대칭성에 더 크게 기여한다.

자산 배분을 위한 시사점 및 대안

포트폴리오를 구성할 때 전체 기간을 합친 상관관계(full-sample correlations) 사용을 피하거나, 적어도 상관관계 가정에 대해 스트레스 테스트를 진행해야 한다.

역사적 또는 미래 예측적인 시나리오 분석(Scenario analysis)이 자산 배분에서 더 큰 역할을 해야 한다.

주식과 채권 간의 상관관계에 큰 주의를 기울여야 하며, 금리나 인플레이션 충격이 발생할 경우 이 상관관계가 양( )으로 바뀔 수 있음을 고려해야 한다.

단순한 분산투자를 넘어, 주식 풋옵션을 활용한 테일 리스크 헤징, 숏 포지션을 포함하는 리스크 팩터, 방어적인 모멘텀 전략 등 동적인 위험 기반 전략을 모색해야 한다.

전통적인 분산투자를 반대하는 것은 아니지만, 과거의 다각화 측정 방식이 위기 시 손실 위험을 과소평가할 수 있음을 인지하고 리스크 허용 범위를 조정해야 한다.

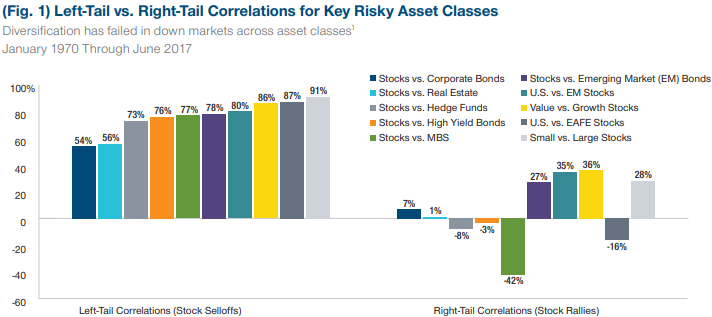

도표: 하락장에서는 자산군 전반에 걸쳐 분산투자가 실패했다

(좌측은 하락장 우측은 상승장)

주식이 폭락할 때는 모든 자산군 조합의 상관관계가 54%에서 최고 91%까지 치솟는다.

미국 주식과 비미국 주식(U.S. vs. EAFE Stocks)의 상관관계는 하락장에서 87%에 달하며 , 소형주와 대형주의 상관관계는 91%까지 올라간다.

주식이 크게 상승할 때 자산 간 상관관계는 현저히 낮아지거나 심지어 마이너스(-) 역상관관계로 돌아선다.

주식과 주택저당증권(MBS)의 상관관계는 -42%로 뚝 떨어지고 , 미국 주식과 비미국 주식의 상관관계 역시 -16%로 낮아진다.

아이러니하게도 투자자들이 손실을 방어하기 위해 그토록 원했던 '분산투자 효과(상관관계 하락)'가 정작 덜 필요한 상승장에서만 나타난다는 것을 증명.

9

17

68

8,434

TMI

노션 다른 사람이 링크 줘서 본 적은 있는데 내가 써본 적은 없음

소파이 실적 분석한 거였음

대신 옵시디언 깔짝 건드려봄

좀 써보다 지금은 방치한지 몇 달 째인지

1년 넘은 듯

💯💯

개인적으로 진짜 충격이었던 지점이

노션조차 신문물이며 슬랙조차 버거운 사람이 많다는 것

알바 했을 때 노션으로 뭐 하나 올렸더니 사장?님이 이거 어케 쓰냐고 했을 때 대충격이었슨

14

이거 미너비니 책에도 나오는데

끝물이면 PER이 떨어짐

주가가 EPS보다 먼저 더 가파르게 떨어지고 EPS가 후행하는 국면

이때 주식은 싸'보임'

'이 구간'이 사람 잡는 거야 #팀더윤쎈 #가치주

youtube.com/shorts/UmpFpsbTE…

1

5

25

1,469

하나님은 당신을 사랑하십니다.

사실 길게 쓰려면 쓸 수 있긴 한데 뭐 암튼 기본적으로 불안정 애착유형 경계선 정신아픔이들은 다 비슷비슷하고, 자기에게 무한한 애정을 제공하고 자기가 상대의 애정을 확인하기 위해 하는 온갖 개짓거리들 다 받아주고 집착해주고 그런 뒤틀린 망상에 살고 있는 병신들이라서

보통 그리고 교회가서 구원 받음. 그리고 부정선거 외침ㅇㅇ

2

9

312

이것저것 다 오르려나

내 종목도 올라라

BREAKING: President Trump says a deal with Iran is scheduled to be signed tomorrow, immediately reopening the Strait of Hormuz.

6

434

포기하는 것도 용기가 엄청 필요함

쉽지 않음

17h

26/6/13

- Dad's Maybe Book #1

(1)

개인적으로 가장 덜 주목받지만 반드시 배워야하는 덕목으로 난 포기를 뽑는다.

경험상 인간은 세 가지 정도의 포기를 배워야한다.

(i) 자신이 지금 하는게 분노로 촉발된 발악이자 발버둥, 분풀이라는 걸 알았을 때, 그걸 포기하는 것

(ii) 버리긴 아깝지만 그렇다고 가지긴 좀 그런 계륵들을 기꺼이 포기하는 것

(iii) 마지막으로 잘못된 선택이라는 판단이 섰을 때, 거기서 사태를 어떻게 수습해서 손실을 최소화하고 다음 단계로 넘어갈지 결정하는 포기.

2

1

20

937

Jun 13

바르카 성능 애매하게 느껴지는 건 접대가 애매해서 그런 것도 있는 듯

지제전 서리늑대 체급은 개높은데 바르카 쓴다고 딱히 기믹 풀이가 빨라지진 않음

그러니까 바르카 딜 딸리는 거 때문에 하루종일 패야됨

1

6

457