Joined April 2012

- Tweets 15,068

- Following 570

- Followers 1,183

- Likes 5,575

92 Photos and videos

We betalen al erfbelasting als we onze kinderen iets nalaten. Sinds dit jaar wil de overheid daar bovenop nog een stuk van de winst. Zelfs als je kind nooit iets verkocht heeft.

Stel: twee kinderen erven samen de beleggingen van hun ouders. Het ene neemt de aandelen, het andere de fondsen. Klinkt logisch. Maar voor de wet is dat een ruil. En een ruil telt als een verkoop. Resultaat: tien procent meerwaardebelasting. Terwijl er geen euro naar de bank ging.

En hier wordt het absurd.

Ga je uit elkaar na een overlijden of een scheiding? Dan krijg je drie jaar de tijd om te herverdelen. Belastingvrij. Wil je gewoon een schenking onder je kinderen verdelen terwijl je leeft? Geen vrijstelling. Zelfs fiscaal advocaten noemen dat een gemiste kans.

Dit soort dingen zie ik steeds vaker. Mensen die alles goed geregeld denken te hebben en dan ontdekken dat de spelregels veranderd zijn zonder dat iemand hen heeft verwittigd.

Twee dingen die je nu al kan doen: geef elk kind apart zijn deel in plaats van één gezamenlijke pot, zodat er niks te ruilen valt. En documenteer wat je beleggingen ooit gekost hebben. Want daarop wordt die belasting berekend.

Vermogensplanning is geen luxe meer. Het is een noodzaak. En hoe eerder je ermee bezig bent, hoe minder verrassingen er achteraf komen.

We gaan hier vier dagen dieper op in tijdens onze Invest Masterclass in september. Stuur me gerust een bericht als je erbij wil zijn.

2

140

Jun 15

In 1942 lag België onder Duitse bezetting. En toch werden er toen meer kindjes geboren dan vorig jaar.

Het aantal geboortes zit op het laagste punt sinds 1942. Meer overlijdens dan geboortes. En dat is geen Belgisch probleem. Heel Europa zit met hetzelfde verhaal en zonder migratie zou het probleem nog groter zijn.

Waarom dat ertoe doet? Omdat ons pensioen gebouwd is op de schouders van de volgende generatie. En die generatie krimpt. De mensen die straks jouw pensioen zouden betalen zijn nooit geboren.

Het wettelijk pensioen staat structureel onder druk.

Wat je wél kan doen: zelf bouwen. Zoveel mogelijk potjes. Via de staat kan dat aan de hand van pensioensparen, levensverzekeringen en groepsverzekeringen.

Toch zou mijn advies zijn om daarnaast eigen vermogen op te bouwen. Goud. Bitcoin. Cash. Vastgoed. ETF's. Spreid zo breed mogelijk zodat je nooit afhankelijk bent van één systeem.

Ik reken zelf niet op het wettelijk pensioen. Komt het er? Mooi meegenomen. Komt het niet volledig? Dan heb ik genoeg opgebouwd om dat op te vangen.

Wie vandaag begint heeft tijd. En tijd is het sterkste wapen dat je hebt bij vermogensopbouw.

Neem het heft in eigen handen. Want niemand anders gaat het voor je doen.

1

1

109

Jun 14

De missie van Archer is simpel. Mensen financieel geletterd maken.

Geld bepaalt niet wie je bent. Maar een gebrek aan financiële kennis bepaalt wel hoeveel stress je meedraagt.

Ik zie het elke week. Ondernemers die 's nachts wakker liggen omdat ze niet weten of hun geld goed zit. Koppels die ruzie maken over geld terwijl het eigenlijk over onzekerheid gaat. Families die uit elkaar vallen bij een erfenis omdat niemand ooit het gesprek heeft gevoerd.

Minder financiële stress betekent minder drama. Minder scheidingen rond geld. Minder weerstand. Minder ruzies over iets dat eigenlijk oplosbaar is.

En meer ruimte voor wat echt telt.

Geld is een middel. Geen einddoel. Maar we leven in een wereld waar het wel nodig is. En wie het begrijpt, maakt betere keuzes. Voor zichzelf. Voor zijn gezin. Voor de generatie erna.

Dat begint bij financiële geletterdheid. En dat is precies waarom Archer bestaat.

Believe so strongly in financial education that your children inherit a safe future from you.

125

Jun 14

Believe so strongly in financial education that your children inherit a safe future from you.

82

Jun 13

De gemiddelde Belg werkt veertig uur per week.

Zijn vermogen werkt 0,4 procent.

We hebben in onze masterclass een vraag die we elke editie stellen. Wat denk je dat je gemiddeld rendement is op je totale vermogen, na inflatie en kosten?

Mensen schatten zichzelf op vier, vijf procent. Soms zes.

Het echte gemiddelde, gemeten over alle deelnemers, is 0,4 procent.

Hoe komt dat zo laag?

Een gezinswoning brengt niets op. Cash op de vennootschap verliest waarde door inflatie. Pensioensparen haalt zelden de inflatie. Het kleine stukje dat wel rendeert, weegt niet op tegen de rest.

Tel alles op en je staat dichter bij nul dan je denkt.

Vergelijk dat met het werk dat erachter zit. Twintig, dertig, veertig jaar bouwen. Vroeg op, laat thuis. Beslissingen nemen, risico's lopen.

En dan rendeert het resultaat van al dat werk minder dan een staatsbon.

Het verschil tussen 0,4 en 2,8 procent op een vermogen van twee miljoen, over twintig jaar, is geen detail. Dat is een ander leven voor je kinderen.

Wat ik mensen steeds terug zie doen: hun vermogen in kaart brengen. Alle stukjes apart. Wat brengt elk stukje op, na kosten en inflatie. En dan zien ze het zelf. De cash die slaapt. De gezinswoning die enkel kost. De vennootschap die geld parkeert in plaats van laat groeien.

Dat is het werk waar niemand voor opleidt. En het is precies het werk dat het verschil maakt.

1

221

Jun 12

Ik snap de hype volledig. Raketten die zichzelf landen, Starlink, en sinds dit jaar ook xAI in dezelfde groep. Dit voelt als de kans van het decennium.

Maar heel deze beursgang is gebouwd om jou het gevoel te geven dat je erbij moet zijn.

Even uitleggen waarom de prijs van $135 per aandeel zo bijzonder is. Bij een normale beursgang peilen de banken eerst de vraag bij beleggers, en bepaalt de markt zo mee wat het aandeel waard is. SpaceX draaide dat om: hier is het aandeel, hier is de prijs, slikken of laten staan. En wie niet over de prijs mag onderhandelen, kan maar op één manier overtuigd worden: angst om het te missen.

FOMO is de duurste emotie op de beurs. Paniek doet je verkopen aan de bodem, dat komt meestal nog goed. Maar FOMO doet je kopen aan de top, en daar betaal je jaren voor. Morningstar meet dat beleggers ruim 1% per jaar laten liggen door op gevoel in en uit te stappen.

En ik voel die kriebel zelf ook, hoor. Het grootste beursdebuut ooit, iedereen praat erover, en jij staat aan de zijlijn. Dat wringt.

Maar dan leg ik de cijfers ernaast. $135 vragen terwijl Morningstar de faire waarde op $63 schat. Insiders die binnen enkele weken al mogen verkopen. En een prijs waar niemand iets over te zeggen had.

$135. Take it or leave it. Bij Archer kiezen we voorlopig voor leave it.

1

6

1,222

Jun 11

300 miljard euro staat stil in België. Jambon wil het wakker maken.

Voor het eerst zegt een minister van Financiën hardop dat al dat spaargeld een probleem is.

Hij wil een fiscaal gunstige beleggingsrekening naar Zweeds model. Eén vlaktaks per jaar op je portefeuille, en daarbinnen vallen de beurstaks, de roerende voorheffing en de meerwaardebelasting weg. In Zweden bestaat die rekening sinds 2012. Tien jaar later belegde 41 procent van de bevolking ermee.

Goed nieuws dus. En toch ga ik je iets vervelends zeggen.

Ik spreek wekelijks ondernemers die al jaren wachten op het juiste moment om te starten. Eerst waren het de verkiezingen, daarna de rente. Vorig jaar kwam de meerwaardebelasting erbij. Vanaf deze week wordt het: "ik wacht op de groeirekening."

Reken even mee. De beurstaks kost je 0,35 procent per transactie. Een jaar aan de zijlijn kost je het rendement van dat hele jaar. Dat verschil maak je met geen enkele fiscale gunst meer goed.

Komt die rekening er? Ik hoop het, en ik teken meteen in. Maar mijn portefeuille wacht ondertussen niet op de Wetstraat.

2

6

1,318

Jun 10

Hoe ver zijn we al gekomen dat een land je gaat belasten opdat je niet zou vertrekken? Hallucinant en een pijnlijke blootstelling van het beleid.

Een land dat een exit tax invoert, doet dat omdat het zijn vermogen niet kan vasthouden via aantrekkingskracht. Het probeert het via de wet vast te zetten. Dat lijkt een harde uitspraak, maar het is in feite een teken dat de mensen al de andere kant op denken.

Een land dat een immigratiestop invoert, doet dat omdat het de instroom niet meer kan absorberen. Het bouwt een wal omdat de aantrekkingskracht zo groot is dat de wet de enige manier wordt om de stroom te regelen.

Noorwegen toonde al wat er gebeurt als een land dit pad opgaat. Het voerde in 2022 een hogere vermogensbelasting in en zag in één jaar 54 miljard euro het land verlaten. Het verwachte extra belastinginkomen werd een nettoverlies van honderden miljoenen. Denemarken belastte virtuele winsten en bleef zitten met aanslagen op vermogens die intussen al verdampt waren.

België kiest in 2026 welk land het wil zijn. Een land waar vermogen naartoe komt, of een land waar het van wegvlucht. De geschiedenis is duidelijk over hoe dit afloopt. De vraag is of we willen luisteren.

2

2

199

Jun 9

Mijn gen z social media manager sleept me weer een nieuw format in. En ik laat het gebeuren. 😄

In sneltempo door allerlei dilemma's gaan voor de camera, gewoon kiezen, geen lange uitleg. Niet bepaald hoe ik het normaal aanpak.

Maar ze heeft een punt. Mensen, en zeker jongeren, hebben een steeds kortere aandachtspanne. Niemand zit nog een dik boek over beleggen uit. Een kort en duidelijk antwoord wel.

Dus we proberen het!

10

41,997

Jun 8

Vandaag zat het hele team rond de tafel voor de debrief. En de moeilijkste vraag stond bovenaan: wat is er niet goed gegaan?

De vierdaagse zit erop, en op veel vlakken zijn we er trots op. De zaal, de energie, de inhoud, de gezichten van mensen die met een plan naar huis gingen.

Maar trots maakt blind als je er niet eerlijk naast durft te leggen wat beter moet. Dus deden we dat vandaag, punt per punt. We hielden vast wat werkte en legden alles open wat haperde, zonder ego.

Want we hebben een standaard bij Archer, en die betekent dat elke editie écht beter moet zijn dan de vorige. Daar hoort ook bij dat we onszelf accountable houden. En net zo goed de externe partijen waar we voor betalen. Wie met ons werkt, werkt mee aan die standaard, of we zoeken samen uit waar het anders moet.

Onze grootste troef daarin? We zitten er kort op. Klein genoeg om vandaag iets te zien en het morgen al bij te sturen, zonder eindeloze lagen ertussen.

Want uiteindelijk draait alles om dit: dat de mensen op de volgende editie een nog betere ervaring krijgen dan deze.

Daar werken we vanaf morgen weer aan.

2

1

15

152,706

Jun 7

Laatste dag van de 4-daagse Invest Masterclass. Vanavond vertrekt hier niemand zoals hij binnenkwam.

Dag vier draait om het plan. Jouw plan. Wat moet er gebeuren om over tien, twintig, dertig jaar te staan waar jij wil staan?

Vandaag bouwen we samen een gepersonaliseerd Vermogensplan. Geen vaag voornemen. Zwart op wit. Waar sta je, waar wil je naartoe, wat moet je doen om er te geraken. En wat moet je bijsturen als de cijfers zeggen dat het nog niet klopt.

Geen hoop. Een berekening.

En op het einde van vandaag staat de hele zaal recht en zegt samen één zin. Elke editie opnieuw dezelfde.

"Vanaf vandaag ben ik een belegger."

Vier dagen geleden zat hier een zaal vol mensen die twijfelden. Over hun geld, hun strategie, hun volgende stap. Vandaag vertrekken ze met een plan, met cijfers en met een netwerk dat hetzelfde pad bewandelt.

Dat is wat vier dagen doen.

De mooiste momenten van deze week kan je niet in een post vatten. Je moet erbij zijn.

Volgende editie doen we dit opnieuw. Hou onze updates in de gaten.

3

10

64,762

Jun 6

Vier dagen Masterclass geven is vier dagen lang alles tegelijk zijn.

Spreker. Organisator. Host. Troubleshooter. Van 's ochtends theorie over vermogensopbouw en fiscaliteit tot 's avonds een diner in de Handelsbeurs waar het even juist niet over geld gaat. Gewoon connecten. En jij staat ertussen en zorgt dat alles loopt.

Je hoofd gaat niet uit. Niet overdag. Niet 's nachts. Je kan nog zo goed voorbereid zijn. Die spanning blijft. De uren slaap blijven vlotjes onder de zes.

Tot er iets misgaat en je merkt dat het al is opgevangen. Door mensen naast je die het oppakken zonder dat je erom moet vragen.

En als je dan hoort dat je team om drie uur 's nachts nog bezig was om dingen te regelen die jij niet eens had gezien, dan weet je dat het meer is dan een job. Dan is het een missie. En die draag je samen.

Zwaarste vier dagen van het kwartaal. En de mooiste.

2

1

25

103,097

Anthony Swolfs retweeted

Jun 5

Ik heb het een beetje gehad met al die profs die hier op @X alle mogelijke theorieën komen spuien en afgeven op bedrijven, ondernemers en arbeid maar zelf aan de ontvangende kant van de maatschappij staan.

Het lijkt bon ton geworden om bij gebrek aan academische relevantie de praatgroepen op TV op te zoeken en zich te verheffen tot media vedetten in plaats van academische autoriteit.

En ondertussen af te geven op de maatschappij op kosten van dewelke ze leven, meningen te hebben over nog meer belastingen en iets te zeggen over mensen die risico nemen, ondernemen, werken en bijdragen aan dr maatschappij.

Get a life. Werk en draag bij. En stop mensen de les te lezen vanuit een verwende ivoren toren.

13

34

261

6,183

Jun 5

De meeste mensen verliezen geen geld op de beurs.

Ze verliezen het aan alles eromheen dat ze nooit hebben leren zien.

Dag twee van de Masterclass. Onderwerp: fiscaliteit.

Ik weet hoe dat klinkt. Het saaiste woord van de week. Maar dit is de dag waar mensen achteraf het meest van wakker liggen. Omdat ze beseffen hoeveel ze al die jaren onnodig hebben weggegeven.

Samen met een fiscaal expert in beleggingen leggen we bloot waar ondernemers structureel geld laten liggen. Hoe je je vermogen legaal beschermt in plaats van het stuk te laten belasten. Concrete keuzes waar soms tienduizenden euro's tussen zitten. Dingen waar je bank geen reden heeft om je over te vertellen. Want zij verdienen er niet aan.

Geen theorie maar wel échte cases. Tegen vanmiddag heeft de zaal meer bruikbaars gehoord dan in de afgelopen jaren.

Morgen komt het moeilijkste deel. En het heeft niks met geld te maken.

Tot dan.

16

74,165

Jun 4

Over een paar uur staat de Handelsbeurs vol. Nu is het er nog stil, en ik loop wat rond met de kriebels die ik voor elke editie krijg.

Vandaag begint dag één van onze Invest Masterclass. Vier dagen, een zaal vol ondernemers, en voor het eerst doen we het hier in Antwerpen. Eerlijk, deze plek alleen al doet iets met een mens.

Want dit is niet zomaar een gebouw. Hier werd in 1531 de moeder van alle beurzen opgetrokken. Londen, Amsterdam en Rotterdam kwamen pas daarna, en bouwden hun versie naar dit voorbeeld. Antwerpen was de eerste ter wereld.

Bijna vijf eeuwen later geven wij hier les over hoe vermogen werkt, onder de gewelven waar de wereldhandel ooit samenkwam. Voor twee gasten die zes jaar geleden begonnen in een Telegram groep met niks anders, voelt dat als een full circle moment.

Straks vult deze imposante ruimte zich met mensen die nog niet beseffen wat de komende dagen met hen gaan doen. Wie er vandaag bij is, mag van geluk spreken. Het echte werk begint pas als ze er zijn.

En ik weet ongeveer hoe het loopt. De eersten zijn nog wat op hun hoede, want geld is bij ons nog altijd een beetje taboe en niemand weet goed wat hij daarover tegen een wildvreemde moet zeggen.

Tegen de namiddag is dat weg, en dan gaat het over hun spaarrekening, hun twijfels, hun plannen.

Daarom begint dag één nooit met grafieken. Hij begint met de vraag die de meeste mensen nooit hardop stellen: waarom zou ik überhaupt beleggen? Vier dagen om daar een echt antwoord op te bouwen.

Ik neem jullie mee, van binnenuit.

Dit wordt een goeie. 🏹

1

1

11

91,759

Jun 3

Het is nog geen donderdag, en hier draait alles al op 200 per uur.

Deze week begint onze vierdaagse Invest Masterclass, voor het eerst in de Handelsbeurs van Antwerpen. Vier dagen, en daar werkt ons hele team al een maanden naar naartoe.

Dat is wat de meeste mensen niet zien. Achter die vier dagen zit maanden werk. Een team dat de content maakt en de marketing draait. Mensen die de app bouwen en bijschaven, de sprekers mee voorbereiden, de logistiek regelen, de zaal uittekenen, en honderd kleine dingen oplossen die straks onzichtbaar blijven.

En dat allemaal terwijl het gewone werk gewoon doorloopt: het fonds, de cliënten, alles wat niet stilvalt voor een event.

Het draaiboek gaat voor de tiende keer over en weer, de slides moeten nog scherper, het schema moet tot op de minuut kloppen.

De mensen die straks binnenkomen, maken vier dagen vrij in hun leven en vertrouwen ons met iets persoonlijks: hun geld, hun twijfels, hun toekomst. Dan mag er niks aan het toeval worden overgelaten.

Een goeie masterclass is niet genoeg. Het moet er een worden die ze nooit meer vergeten. En dat bouw je niet op de dag zelf. Dat bouw je maandenlang, met een team dat dezelfde standaard deelt.

Nog een nachtje slapen. Dan gaan we los. 🏹

2

2

42

107,599

Jun 2

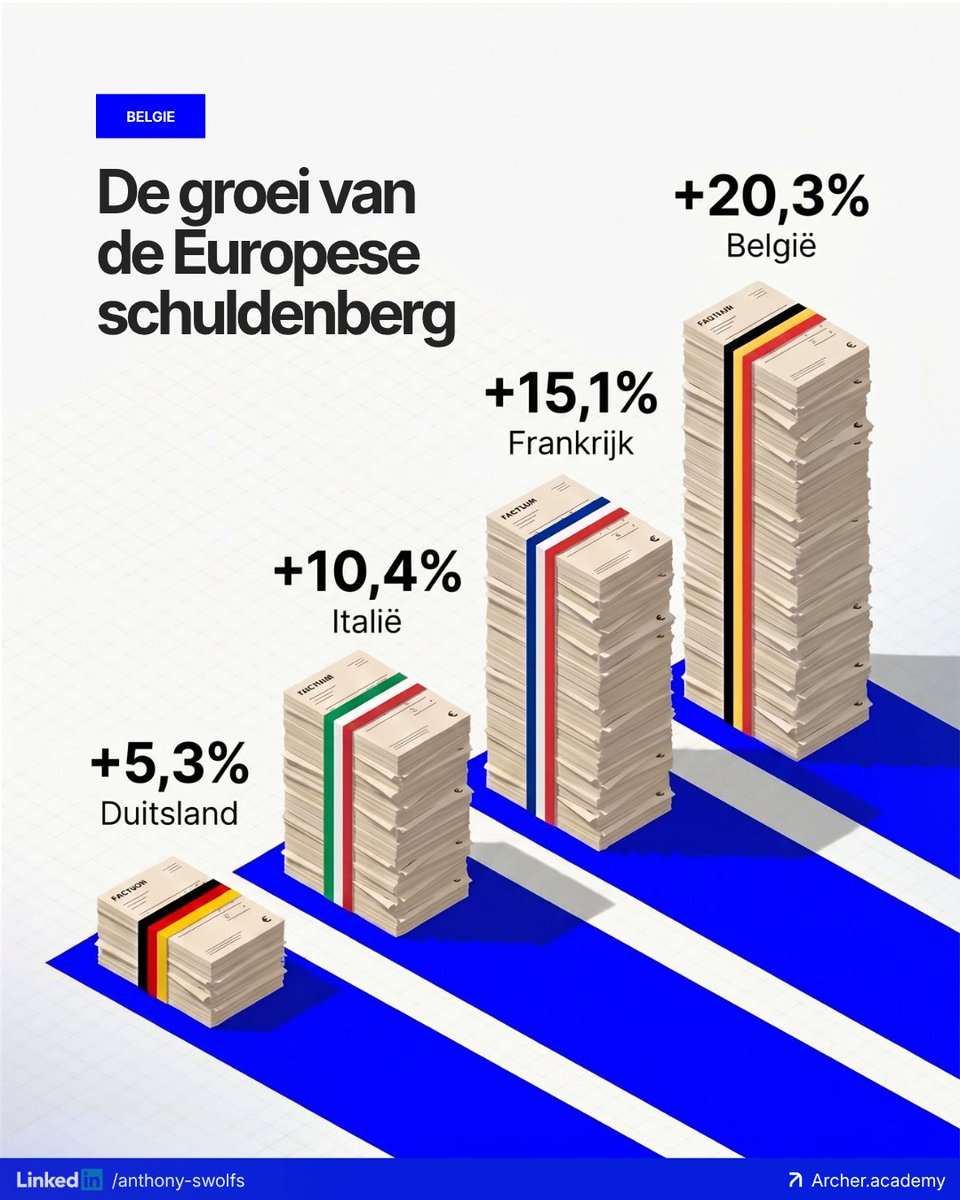

Een overheid die jaar na jaar de schuldenberg blijft opstapelen, heeft twee keuzes: snoeien in de uitgaven of inkomsten zoeken.

Het werd het tweede.

Twee belastingen in het bijzonder: een meerwaardebelasting op aandelen, crypto en fondsen, en een exit tax die je vermogen vasthoudt bij vertrek.

De logica klopt op papier, maar de historische precedenten vertellen iets anders. Noorwegen voerde een vergelijkbare vermogensbelasting in en zag in één jaar 54 miljard euro het land verlaten.

Het verwachte extra belastinginkomen werd een nettoverlies. Denemarken belastte virtuele winsten en bleef zitten met aanslagen op vermogens die intussen al verdampt waren.

Een overheid die te veel schuld heeft, gaat zwaarder belasten. Daardoor vertrekken juist de meest mobiele vermogens, krimpt de belastingbasis en blijft de schuld doorgroeien.

België staat in 2026 aan de startlijn van precies die vicieuze cirkel.

Aan de beleidsmakers die dit lezen: het is nog niet te laat. Kijk naar wat er in Noorwegen en Denemarken is gebeurd. Leer ervan. Creëer een klimaat waarin vermogen blijft en groeit, in plaats van vertrekt. België heeft die kans nog. Maar niet lang meer.

16

71

154

4,863

Jun 1

Dezelfde man wiens partij de drijvende kracht is achter de meerwaardebelasting, kocht zelf nog nooit een aandeel. 🥴

Iemand die openlijk toegeeft dat hij het onderwerp niet snapt, schrijft wel de regels voor iedereen die het wél doet.

En kijk, ik snap die eerlijkheid op zich nog. Niet iedereen groeit op met beleggen. Ik ook niet. Ik heb ook weleens domme dingen gedaan met m'n geld.

Die drempel is echt. In veel gesprekken met ondernemers hoor ik exact dezelfde zin terugkomen. "Ik weet er te weinig van." Mensen met serieus geld op de rekening die niets durven doen, gewoon omdat niemand het hen ooit heeft uitgelegd.

Het verschil zit altijd in wat er na die zin komt. De een besluit het te leren. De ander vermijdt het, en laat anderen zijn rekening betalen zoals Rousseau doet.

En daar wringt het pas echt. Want een belasting is nooit neutraal, ze stuurt gedrag. Wie zelf nooit belegd heeft, ziet niet wat hij ontmoedigt.

De een ziet weer een mogelijke extra belasting. De ander ziet iemand die eindelijk de stap zette om zijn spaargeld te laten groeien in plaats van het te laten wegvreten door inflatie.

En zo raak je net de verkeerde laag. De grote vermogens kennen hun weg rond elke taks allang. Het is de ondernemer die de stap net zet die het voelt.

Dus de vraag die overblijft is simpel:

Wil je iemand die het spel weigert te spelen, de regels laten maken?

40

46

290

14,617

May 31

De meeste Belgen denken dat hun huis hen rijk maakt.

Stel je koopt vandaag een woning van 400.000 euro. Over twintig jaar is die 700.000 waard. Gefeliciteerd. Maar het huis van je buur is ook met 75 procent gestegen. En dat van drie straten verder ook. Je kan met die meerwaarde geen tweede woning kopen. Je hebt niet meer koopkracht gekregen.

Ik hield er onlangs een poll over op LinkedIn. De meningen waren verdeeld. Maar wat me opviel was de toon. Weinig topics raken zo'n gevoelige snaar bij Belgen als de vraag of hun huis een goede investering is.

Tel daarbij op wat niemand graag hoort: de rente op een vaste woonlening zit vandaag rond de 4 procent op 25 jaar. Hoogste niveau in meer dan tien jaar. Op een lening van 300.000 euro betaal je zo'n 30.000 euro meer dan een jaar geleden.

En dan rekenen we de onderhoudskosten, registratierechten, renovaties, schuldsaldoverzekering en mogelijke nieuwe vastgoedbelastingen nog niet mee.

Een huis is geen slechte keuze. Het is woonzekerheid. Gedwongen sparen. Stabiliteit. Comfort. Ik heb zelf een huis gekocht en zou dit opnieuw doen. Maar ik besef wel dat het overige deel van mijn vermogen maximaal aan het werk gezet moet worden om dat te balanceren.

Een eigen woning is als een spaarboekje. Je wordt er niet rijk van. Wel rustig. En soms is dat genoeg. Maar weet dan wel wat je kiest.

61

14

226

196,074

May 30

This is football.

May 28

Pep's Taxi: 10 years later! 🚖

Pep finally gets the chance to show Braydon where he kept all of those trophies... 🏆

613